Smetti di Tirare a Indovinare.

Trasforma il Trading da "Arte" a "Metodo Scientifico".

Scopri come testare e validare (davvero) le strategie di trading classiche. Riceverai due motori di backtest pronti all'uso per trovare il tuo vantaggio statistico.

Il Problema che Risolvi

Sei frustrato dal trading discrezionale? Hai provato decine di indicatori (Medie Mobili, RSI, MACD) senza mai trovare coerenza? Compri un "segnale" solo per vederlo fallire, intrappolato dall'emotività e dall'ansia?

Il problema non sono gli indicatori. È la mancanza di un metodo scientifico per usarli.

La maggior parte dei trader fallisce perché usa la strategia giusta nel momento sbagliato (es. una strategia "Trend Following" in un mercato laterale) o, peggio, usa una strategia che non ha mai avuto un vantaggio statistico reale.

La Soluzione Unica che Offri

Questo non è il solito corso che ti insegna "cosa fa" l'RSI. È un Percorso Formativo One-to-One sui Fondamenti del Trading Quantitativo.

Passeremo dalla teoria astratta alla costruzione di un sistema di trading completo, basato su regole oggettive e, soprattutto, su una validazione statistica rigorosa.

Cosa Rende Questo Corso Diverso?

Non Solo Teoria, Ma un Metodo (Moduli 1-5): Imparerai a classificare il mercato in "Regimi" (Trend vs. Mean-Reversion) e ad applicare solo le strategie adatte a quel regime.

Validazione Robusta (Modulo 4): Basta con l'auto-inganno. Imparerai la differenza cruciale tra In-Sample (sviluppo) e Out-of-Sample (validazione) per smascherare l'overfitting e trovare strategie che funzionano anche nel futuro.

Due Motori di Backtest Inclusi (I Tuoi Strumenti): Non imparerai solo a pensare da quant. Riceverai due potenti notebook Python (BacktesterStrategieClassiche e MotoreMeanReverting) per testare migliaia di parametri e trovare le combinazioni statisticamente profittevoli.

Esempio Pratico: Il Processo di Validazione IS/OOS

Ecco un esempio reale di come validiamo le strategie. Useremo la strategia MA Cross (Moving Average Crossover) sullo SPY per mostrarti il processo completo.

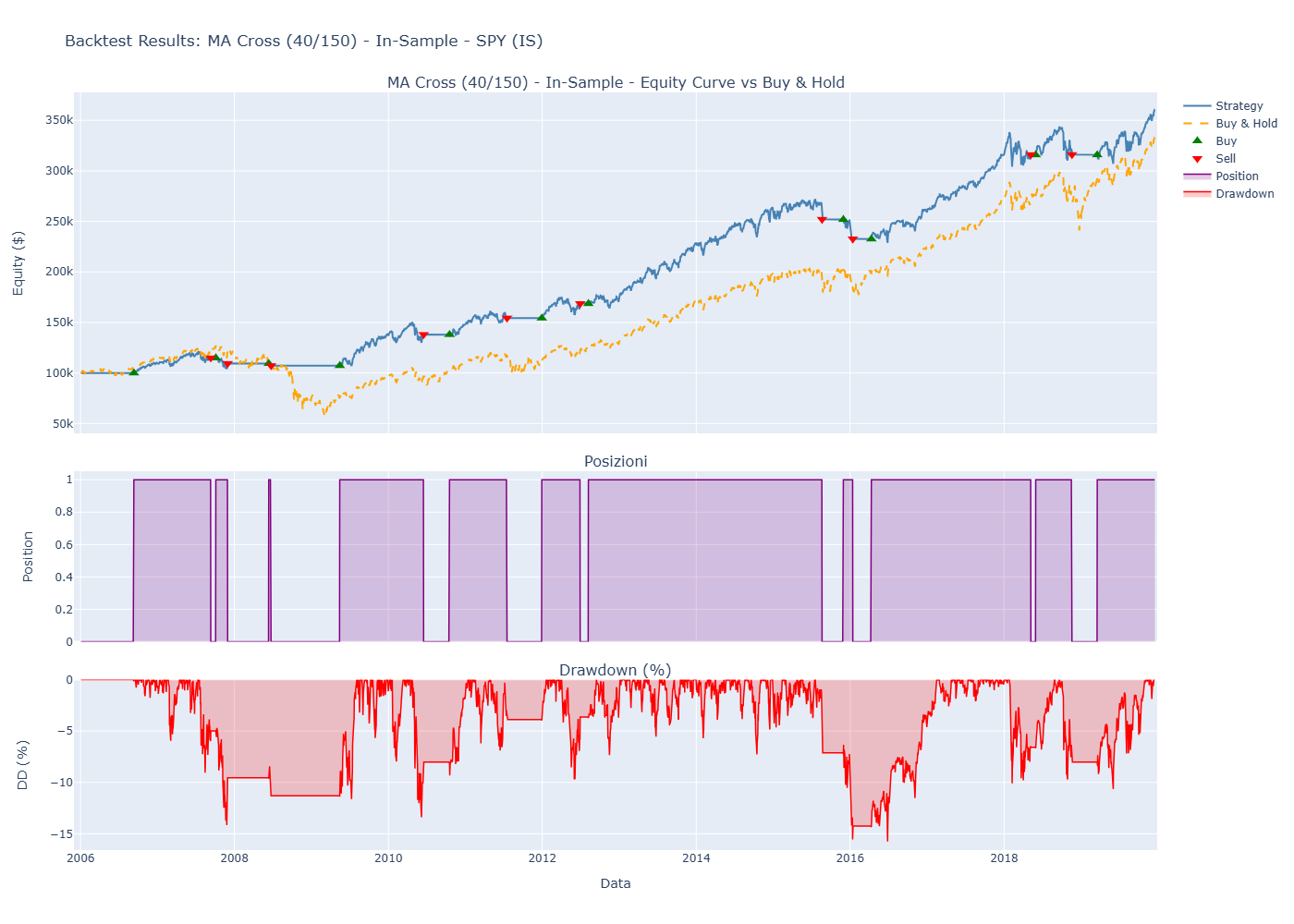

STEP 1: Ottimizzazione In-Sample (2006-2020)

Prima fase: testiamo migliaia di combinazioni di parametri (MA veloce e lenta) sui dati storici per trovare la configurazione ottimale.

Backtest MA Cross (40/150) - In-Sample - SPY

Equity Curve vs Buy & Hold + indicatore posizioni + drawdown. Periodo di ottimizzazione: 2006-2020

Output BacktesterStrategieClassiche | Periodo In-Sample: 2006-2020

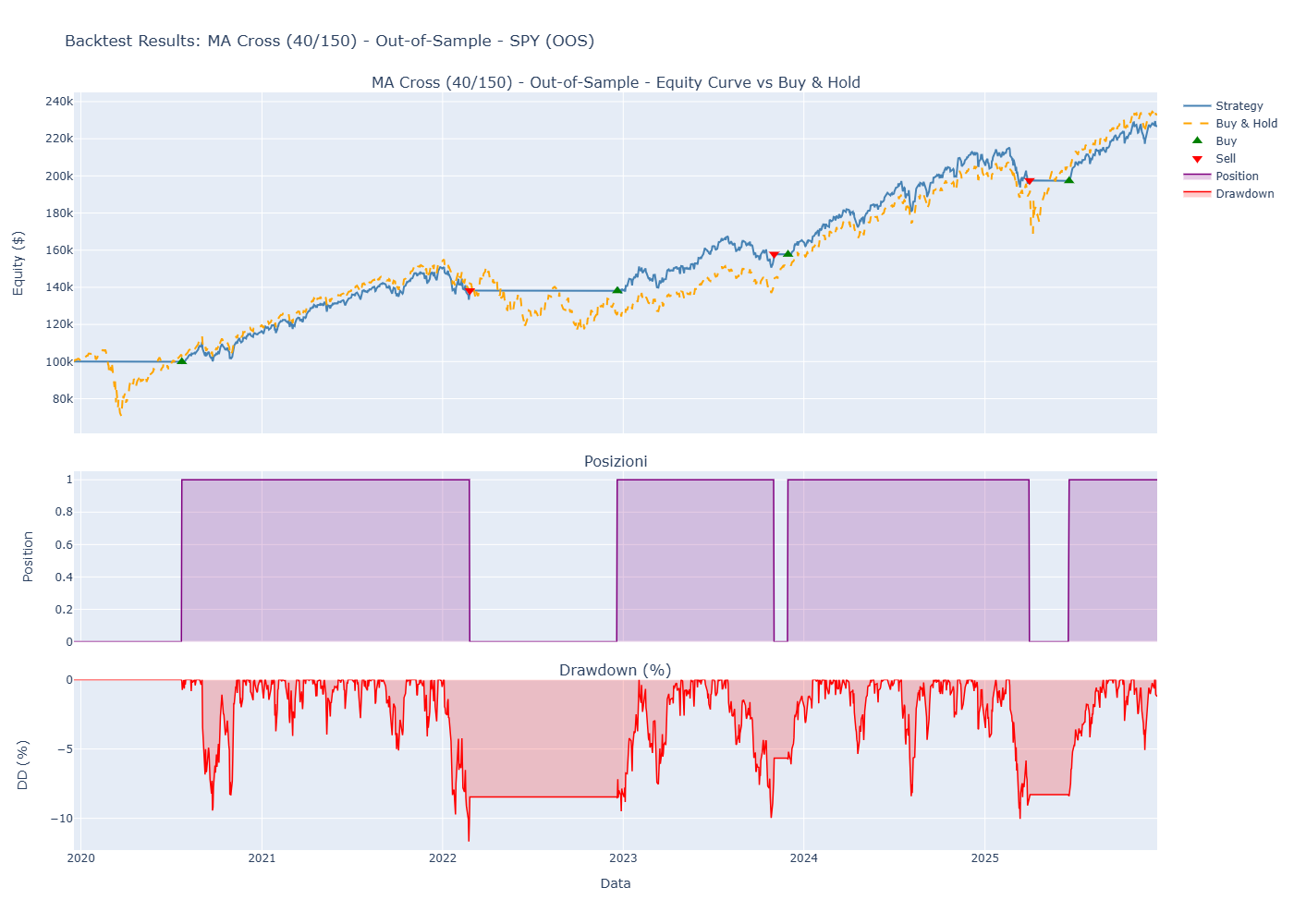

STEP 2: Validazione Out-of-Sample (2020-2025)

Seconda fase cruciale: testiamo la strategia su dati che non ha mai visto. Se regge, abbiamo un edge reale.

Backtest MA Cross (40/150) - Out-of-Sample - SPY

Test su dati "sconosciuti" 2020-2025: la strategia mantiene la sua validità? Nota come evita il crash 2022.

Output BacktesterStrategieClassiche | Periodo Out-of-Sample: 2020-2025

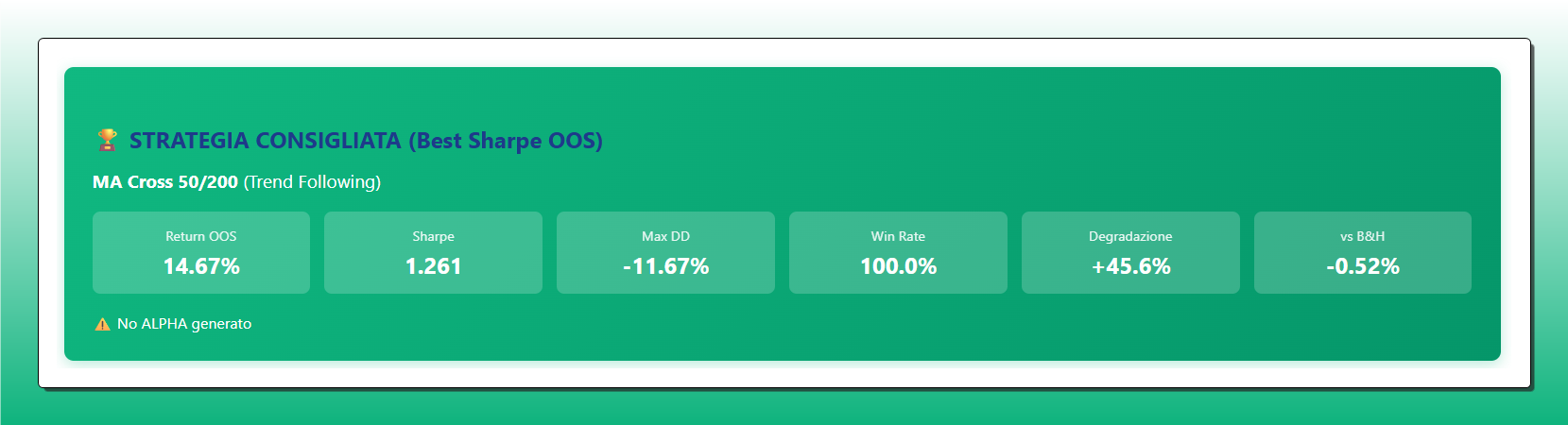

STEP 3: Il Verdetto del Sistema

Il nostro tool genera automaticamente un report con la strategia consigliata basata sulle metriche OOS.

Strategia Consigliata (Best Sharpe OOS)

Il sistema identifica automaticamente la configurazione migliore basandosi sulle performance Out-of-Sample, non In-Sample!

💡 Cosa impari: Il sistema ha identificato MA Cross 50/200 come strategia ottimale con Sharpe 1.261, Win Rate 100% e Max DD -11.67%. La degradazione IS→OOS è accettabile (+45.6%), confermando che non c'è overfitting.

Output automatico BacktesterStrategieClassiche

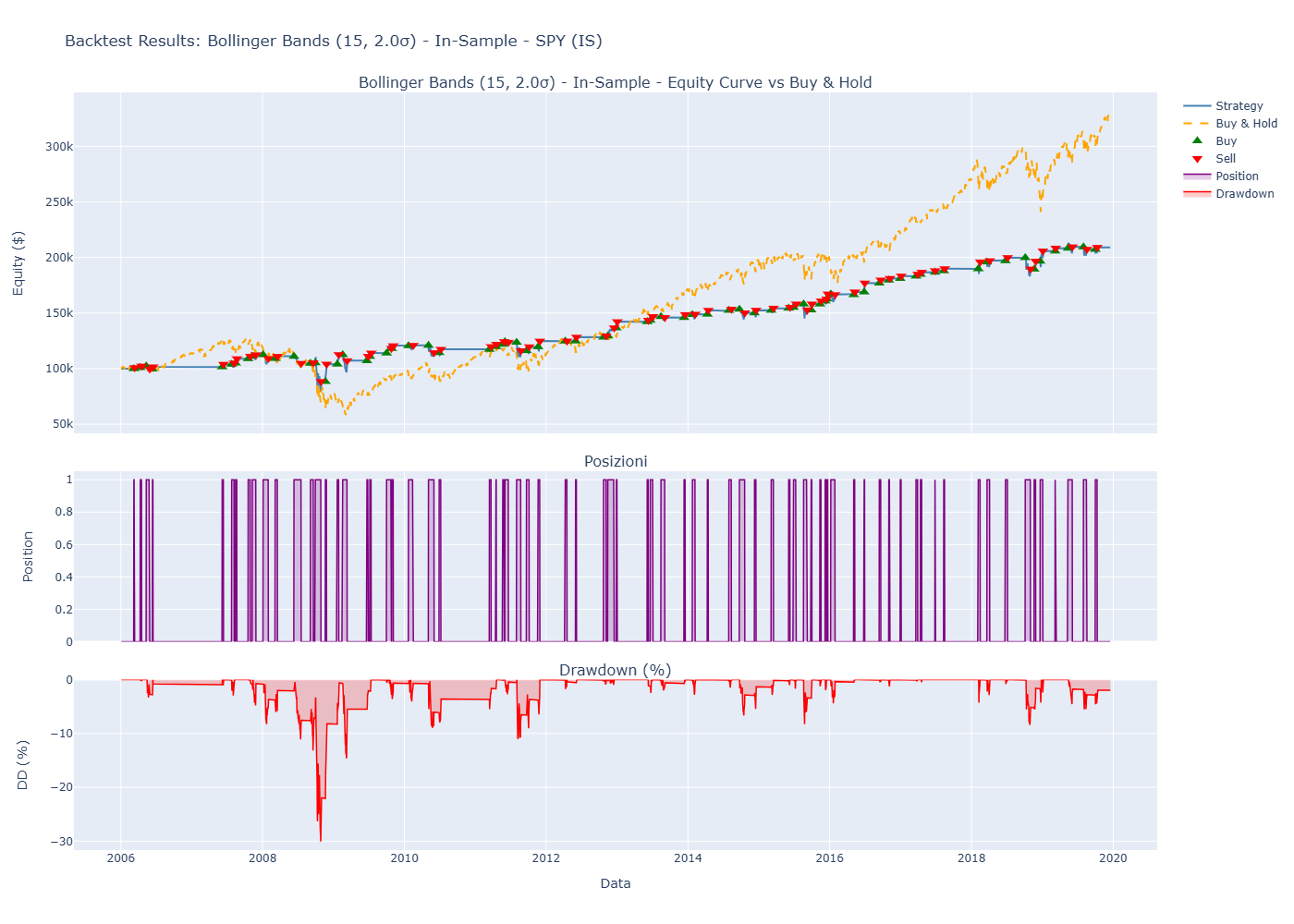

Bonus: Strategia Mean-Reverting con Bollinger Bands

Non solo strategie Trend Following! Ecco un esempio di backtest su strategia Mean-Reverting usando le Bollinger Bands.

Backtest Bollinger Bands (15, 2.0σ) - In-Sample - SPY

Strategia Mean-Reverting: compra quando il prezzo tocca la banda inferiore, vendi sulla banda superiore. Confronto con Buy & Hold.

📝 Nota: La strategia BB ha un drawdown più elevato rispetto al MA Cross. Nel corso imparerai a confrontare le due logiche (Trend vs Mean Reversion) e scegliere quella più adatta al tuo profilo di rischio.

Output MotoreMeanReverting | Periodo: 2006-2020

Cosa Imparerai (e Otterrai) nel Dettaglio

1. I Fondamenti del Pensiero Quant (Modulo 1)

- → Trader Discrezionale (L'Artista 🎨) vs. Trader Sistematico (Lo Scienziato 🔬): Capirai perché rimuovere l'emotività e la soggettività è l'unico modo per ottenere risultati coerenti.

- → I Due Regimi di Mercato: Il Sacro Graal del trading. Imparerai a distinguere un mercato Trend-Following (dove i trend continuano) da uno Mean-Reverting (dove i prezzi "rimbalzano") e perché usare la strategia sbagliata nel regime sbagliato è un suicidio finanziario.

2. I Mattoni: Gli Indicatori (Modulo 2)

Non solo cosa sono, ma perché funzionano.

- → Indicatori di Trend: Medie Mobili (SMA, EMA), ADX (usato per filtrare i regimi!), Donchian Channel.

- → Indicatori di Momentum/Mean-Reversion: RSI, Z-Score (lo strumento statistico per trovare anomalie e "rimbalzi").

- → Indicatori di Volatilità: ATR (fondamentale per la gestione del rischio e gli stop loss).

3. La Costruzione delle Strategie (Modulo 3)

Trasformeremo gli indicatori in regole di trading precise (Entry, Exit, Stop Loss).

- → Strategia Trend-Following 1: MA Crossover (es. Golden Cross SMA 50/200).

- → Strategia Trend-Following 2: Donchian Breakout (comprare la rottura dei massimi).

- → Strategia Mean-Reversion 1: RSI Opposto (comprare l'ipervenduto).

- → Strategia Mean-Reversion 2: Z-Score (scommettere sul "ritorno alla media" statistico).

4. La Validazione Scientifica (Modulo 4)

- → La Trappola dell'Overfitting: Imparerai perché un backtest perfetto sul passato non significa nulla.

- → Il Metodo IS/OOS: Divideremo i dati storici in due parti: "In-Sample" (per trovare i parametri migliori) e "Out-of-Sample" (per testare la strategia su dati "sconosciuti").

- → Analisi di Degradazione: Confronteremo i risultati: se la strategia fallisce in OOS, la buttiamo. Se mantiene la sua performance, abbiamo trovato un edge reale.

5. I Tuoi Motori di Backtest (Gli Strumenti Operativi)

Riceverai due notebook Colab completi e pronti all'uso:

-

→

BacktesterStrategieClassiche_LongShort.ipynb: Un motore "vettorizzato" ultra-veloce, perfetto per testare migliaia di combinazioni (Grid Search) di strategie semplici (MA Cross, RSI, MACD) e generare report completi IS/OOS. -

→

MotoreMeanReverting_Definitivo.ipynb: Un motore "iterativo" avanzato, capace di simulare strategie complesse "giorno per giorno", gestendo stop loss dinamici (come il Trailing Stop basato su ATR) e regole di gestione della posizione complesse.

A Chi è Rivolto Questo Percorso?

Al Trader Discrezionale Frustrato

Che è stanco di perdere soldi seguendo l'istinto e vuole un metodo oggettivo per operare.

All'Analista Tecnico

Che conosce già gli indicatori ma non ha un framework per testarli e validarli scientificamente.

All'Investitore Evoluto

Che vuole costruire strategie sistematiche (Trend o Mean Reversion) da affiancare ai propri investimenti di lungo termine.

Requisiti

Buona conoscenza di Python e pandas

Comprensione di concetti statistici base

Familiarità con indicatori tecnici

Python 3.9+ con librerie: backtrader o zipline

Minimo 8GB RAM consigliati per backtesting

Contenuti Bonus

Backtesting Suite completa Python

Walk-forward analysis tool

Monte Carlo simulator

Strategy performance dashboard

Template per report professionali

Smetti di essere "l'artista" che spera.

Diventa "lo scienziato" che misura.

Prezzo: €1.497

Questo percorso one-to-one è limitato per garantire la massima focalizzazione sui tuoi obiettivi.

Prenota una consulenza gratuita per conoscerci e valutare il corso.

Kriterion Quant

Strategie algoritmiche e formazione professionale per il trading quantitativo

Contatti

⚠️ DISCLAIMER IMPORTANTE

I risultati passati non garantiscono risultati futuri. Il trading di strumenti finanziari comporta un alto livello di rischio e può non essere adatto a tutti gli investitori. Prima di decidere di fare trading, dovresti considerare attentamente i tuoi obiettivi di investimento, il livello di esperienza e la propensione al rischio.

Esiste la possibilità di perdere parte o tutto il capitale investito, pertanto non si dovrebbe investire denaro che non ci si può permettere di perdere. È necessario essere consapevoli di tutti i rischi associati al trading e, in caso di dubbi, richiedere una consulenza da parte di un consulente finanziario indipendente.

Le informazioni contenute in questo sito sono fornite esclusivamente a scopo educativo e formativo e non costituiscono sollecitazione ad investimenti di qualsiasi genere. I servizi offerti sono attività di formazione e fornitura di strumenti algoritmici, non servizi di consulenza finanziaria regolamentata.

© 2024 Kriterion Quant. Tutti i diritti riservati.