Smetti di Trattare la Stagionalità

come un Oroscopo.

Trasformala nel tuo Vantaggio Statistico.

Scopri come trovare, validare e sfruttare scientificamente i pattern stagionali. Riceverai due "cercatori di pattern" quantitativi per separare i miti di mercato (es. "Sell in May") dalla realtà statistica.

Il Problema

Hai mai sentito dire "Sell in May and Go Away"? O del "Santa Claus Rally"? O che l'Oro sale sempre in un certo periodo dell'anno?

Ma ti sei mai chiesto:

Questi pattern funzionano davvero o sono solo miti?

Su quali asset funzionano meglio?

Sono ancora validi oggi o sono "decaduti"?

La maggior parte dei trader usa la stagionalità basandosi su "sentito dire", cadendo nella trappola del data mining (trovare pattern casuali nel rumore di fondo) e rischiando capitale su anomalie che non esistono.

La Soluzione Unica

Questo non è il solito corso che ti elenca "i migliori mesi per investire". È un Percorso Formativo One-to-One sull'Analisi Quantitativa delle Stagionalità.

Non ti darò una "sfera di cristallo". Ti darò un metodo rigoroso e gli strumenti software per trovare, validare e, soprattutto, utilizzare correttamente le tendenze stagionali.

Imparerai che la stagionalità non è un segnale di trading primario, ma è l'arma segreta dei professionisti: la usano come filtro di conferma o come modulatore di rischio per rendere le loro strategie principali ancora più efficaci.

Esempio Pratico: Il Caso Amazon (AMZN)

Vuoi vedere cosa puoi scoprire con i nostri strumenti? Ecco un'analisi reale su Amazon, uno dei titoli più seguiti al mondo.

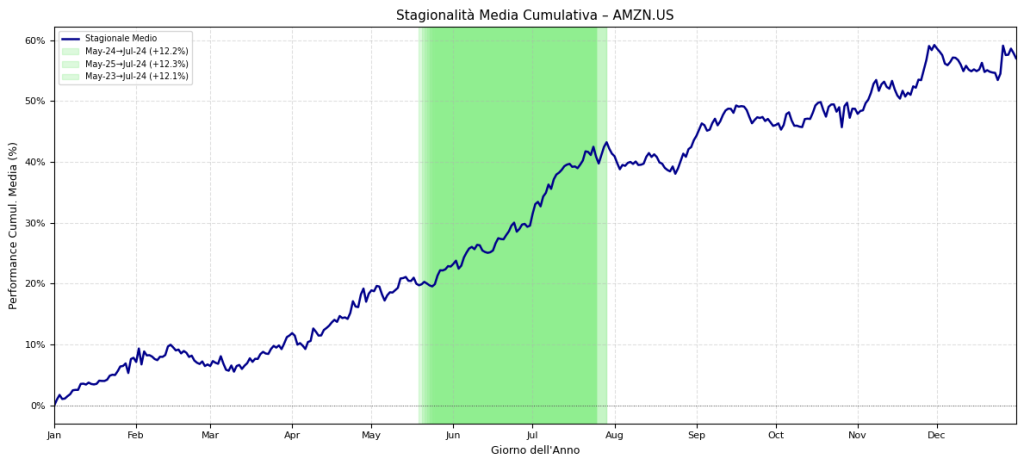

Stagionalità Media Cumulativa - Amazon

Questa curva mostra l'andamento medio annuale di AMZN calcolato su 15+ anni di dati. Le aree verdi evidenziano i periodi con i migliori bias stagionali (Maggio-Luglio con rendimenti del 12%+).

Output del Tool "DNA Decoder" | Fonte: Kriterion Quant Research

Ma come fai a sapere quali finestre temporali specifiche sono statisticamente robuste e non frutto del caso? Ecco dove entra in gioco l'analisi quantitativa:

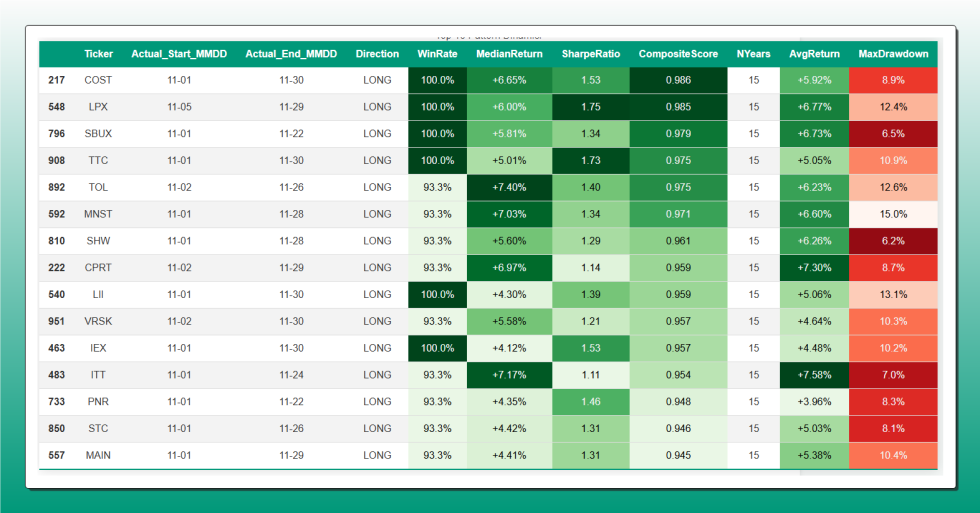

Top 15 Pattern Stagionali - Amazon (Ordinati per Composite Score)

I migliori pattern identificati algoritmicamente: nota il 100% Win Rate su 15 anni e Sharpe Ratio superiori a 1.8. Questi non sono "speranze" — sono statistiche validate.

Output del Tool "DNA Decoder" | Periodo: 2010-2025

💡 Cosa imparerai: A generare queste analisi per qualsiasi asset tu voglia. Scoprirai i pattern nascosti e, soprattutto, imparerai a distinguere quelli robusti da quelli casuali.

1. La Teoria (Il Modulo di Studio)

📊 Cos'è Davvero la Stagionalità

Capirai la differenza tra una "garanzia" (che non esiste) e un "bias statistico" (un vantaggio probabilistico).

🔍 Perché Esiste

Analizzeremo le cause reali dei pattern (flussi di fine mese/trimestre, scadenze fiscali, fattori comportamentali, scadenze di opzioni e futures).

⚠️ Il Pericolo N°1 (Data Mining)

Imparerai a smascherare i pattern "falsi" (frutto del caso) da quelli statisticamente robusti, usando metriche di validazione (p-value, test di robustness).

⚙️ L'Applicazione Professionale

Scoprirai come integrare la stagionalità nel tuo trading:

🚦 Come Filtro (Semaforo)

"Il mio modello Trend-Following dà un segnale LONG. Controllo la stagionalità e scopro che è il periodo peggiore dell'anno. Decisione: ignoro il segnale o aspetto conferme più forti."

🚀 Come Modulatore di Rischio (Acceleratore)

"Il mio modello mi dà un segnale SHORT. La stagionalità ha un Win Rate storico del 78% in questo periodo. Decisione: aumento la size del trade perché ho due vantaggi statistici allineati."

2. Gli Strumenti Operativi (I Tuoi Notebook Quant)

Riceverai due potenti motori di analisi (file .ipynb) pronti all'uso su Google Colab:

Tool 1: Il "DNA Decoder"

KriterionQuant_SeasonalPatternFinder.ipynb

💼 Cosa fa:

Analizza un singolo asset (es. SPY, Oro, Bitcoin, un'azione) su tutto il suo storico.

❓ Domanda a cui risponde:

"Qual è il DNA stagionale di SPY? Quali sono i suoi giorni e mesi migliori/peggiori?"

📈 Output:

Genera la "Curva Stagionale Aggregata" e report statistici (Win Rate, Avg Return) per ogni giorno e mese dell'anno, permettendoti di scoprire il suo "carattere" intrinseco.

Tool 2: Lo "Screener di Pattern"

KriterionQuant_FixedWindow_SeasonalityFinder.ipynb

💼 Cosa fa:

Testa una specifica finestra temporale (es. "compra 15 Novembre, vendi 10 Gennaio") su un intero universo di asset (es. tutto l'S&P 500 o un paniere di ETF).

❓ Domanda a cui risponde:

"Voglio sfruttare il 'Rally Invernale'. Quali sono i 5 titoli azionari che hanno risposto meglio a questo specifico pattern negli ultimi 20 anni?"

📊 Output:

Un report classificato che ti dice quali asset sono i migliori (e peggiori) per tradare la tua idea stagionale.

Ecco Cosa Produrrai: Output Reali degli Strumenti

Non ti stiamo vendendo promesse. Questi sono esempi reali di output che genererai con i nostri notebook:

Screener Pattern: I Migliori Titoli per il Rally di Novembre

Output dello "Screener di Pattern": quali titoli dell'S&P 500 performano meglio nella finestra 1-30 Novembre? La tabella mostra Win Rate, Median Return, Sharpe e Composite Score per selezionare solo i pattern più robusti.

Output Tool "Screener di Pattern" | Finestra: 01 Nov - 30 Nov

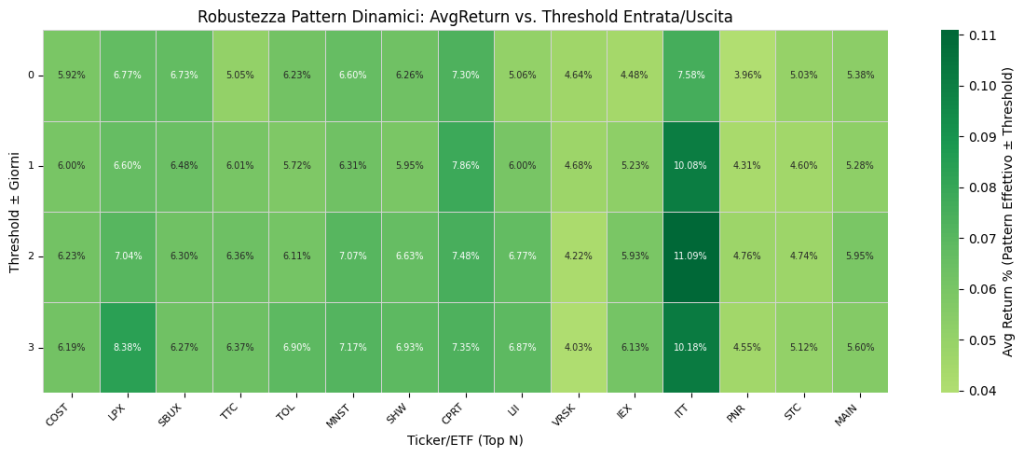

Heatmap Robustezza: Test di Stabilità dei Pattern

Questa heatmap mostra quanto un pattern è robusto: testiamo variazioni di ±1, ±2, ±3 giorni sulla finestra temporale. Se il rendimento rimane stabile (colori uniformi), il pattern non è frutto del caso. Pattern fragili mostrano variazioni drastiche.

💡 Perché è importante: Un pattern che funziona solo con date esatte (es. "compra il 15, vendi il 22") ma crolla se sposti di un giorno è probabilmente overfitting. I pattern robusti mantengono performance simili anche con piccole variazioni.

Output Tool "Screener di Pattern" - Analisi Robustezza Threshold

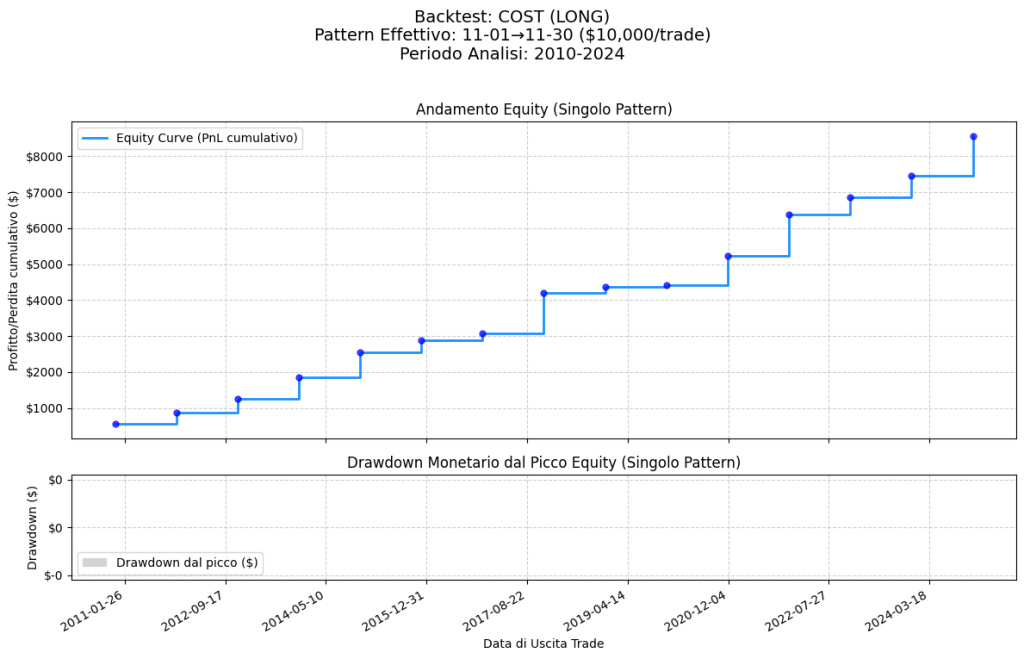

Backtest Completo: Equity Curve Pattern COST (Novembre)

Ecco l'equity curve reale del pattern identificato su Costco (COST): ingresso 1 Novembre, uscita 30 Novembre, dal 2010 al 2024. Nota l'assenza di drawdown significativi e la crescita costante.

Backtest: $10,000/trade | Periodo: 2010-2024 | Pattern: 01-Nov → 30-Nov (LONG)

🎓 Questo è esattamente ciò che imparerai a fare.

Identificare pattern, validarli statisticamente, testarne la robustezza e generare equity curve di backtest professionali.

Cosa Riceverai nel Dettaglio

3 moduli teorici su analisi stagionale

Database stagionalità 30+ anni

Sessioni one-to-one personalizzate (5 ore totali)

2 notebook Python per pattern detection

Calendario economico integrato

Reports mensili pattern attivi

A Chi è Rivolto Questo Percorso?

📈 Al Trader Sistematico

Che ha già strategie (Trend, Mean-Reversion) e vuole aggiungere un filtro quantitativo per migliorare il timing e la selezione dei trade.

💼 All'Investitore di Medio/Lungo Termine

Che vuole ottimizzare i propri Piani di Accumulo (PAC) o i suoi ingressi strategici, evitando di comprare nei periodi statisticamente più sfavorevoli.

🔬 All'Analista Curioso

Che è stanco dei "miti" di mercato e vuole uno strumento scientifico per verificare le idee di trading prima di rischiare denaro.

Requisiti

Conoscenza base/intermedia Python

Familiarità con analisi tecnica

Nessun requisito specifico su piattaforme

Librerie Python: pandas, matplotlib, seaborn

Interesse per analisi di lungo periodo

Contenuti Bonus

Seasonal Pattern Analyzer completo

Calendar spread optimizer

Heatmap stagionali interattive

Alert system pattern stagionali

Database pattern commodity e forex

Smetti di sperare che il calendario sia dalla tua parte.

Inizia a misurare il tuo vantaggio.

Prezzo: €1.297

Percorso one-to-one con posti limitati per garantire analisi e supporto personalizzati.

Prenota una consulenza gratuita per conoscerci e valutare il corso

🗓️ Prenota Consulenza su Calendly