Analisi Quantitativa (RSI 4) Settimanale: Backtest Approfondito, Validità Statistica e Performance su Azioni e Bitcoin

Benvenuti a questa analisi dettagliata di Kriterion Quant. Oggi esploreremo in profondità una strategia di trading basata sull’indicatore RSI(4) applicato a un timeframe settimanale. Attraverso un rigoroso backtest, valuteremo la sua efficacia su diversi asset, tra cui indici azionari, titoli tecnologici di primo piano e la principale criptovaluta, Bitcoin. L’obiettivo non è solo presentare dei risultati, ma illustrare il metodo quantitativo che guida le nostre ricerche e che costituisce il cuore del nostro Percorso Formativo.

Indice dei Contenuti

- 📌 SEZIONE 1 – INTRODUZIONE ALLO STUDIO

- 📌 SEZIONE 2 – TEORIA E STRATEGIA

- 2.1 Cos’è l’RSI: una Spiegazione Pratica

- 2.2 Logica della Strategia RSI(4) Settimanale

- 2.3 Varianti analizzate e il Filtro della Media Mobile

- 📌 SEZIONE 3 – ANALISI METRICHE E GRAFICI

- 📌 SEZIONE 4 – RISULTATI PER ASSET

- 📌 SEZIONE 5 – CONCLUSIONI E APPROFONDIMENTI

📌 SEZIONE 1 – INTRODUZIONE ALLO STUDIO

1.1 Obiettivo del progetto

Lo scopo principale di questo studio è stato quello di testare rigorosamente l’efficacia di una strategia di trading basata sull’indicatore Relative Strength Index (RSI) con un periodo di 4 settimane (RSI(4)). L’analisi è stata condotta su un timeframe settimanale per diversi asset finanziari, includendo l’ETF SPY (che replica l’S&P 500), importanti titoli azionari del settore tecnologico (Microsoft, Alphabet, Apple, Amazon) e Bitcoin (BTC-USD).

L’idea di fondo è semplice ma potente: identificare potenziali situazioni di “ipervenduto” segnalate da un RSI(4) settimanale inferiore a 30, per poi mantenere la posizione per orizzonti temporali predefiniti (1, 2, 3 e 5 anni). L’obiettivo è capire se questo approccio, apparentemente basilare, possa generare configurazioni operative statisticamente profittevoli e, in particolare, se possa offrire un vantaggio rispetto a una classica strategia passiva di “Buy & Hold” (compra e mantieni), soprattutto in termini di rapporto rischio/rendimento.

Questo tipo di analisi è fondamentale nel trading quantitativo: non si tratta di cercare segnali infallibili, ma di identificare e validare “edge” (vantaggi statistici) che, se applicati con disciplina e corretta gestione del rischio, possono contribuire a performance positive nel lungo periodo.

1.2 Architettura del codice (in breve)

Per condurre questa analisi, è stato sviluppato uno script in linguaggio Python, avvalendosi di librerie standard nel mondo della finanza quantitativa come pandas per la manipolazione dei dati, numpy per i calcoli numerici, e pandas_ta per il calcolo dell’indicatore RSI e della media mobile. I dati storici settimanali sono stati recuperati tramite API (presumibilmente EODHD, come da preferenze note).

In sintesi, lo script esegue i seguenti passaggi chiave:

- Acquisizione e Preparazione Dati: Caricamento dei dati storici settimanali (Open, High, Low, Close, Volume) per ciascun asset.

- Calcolo Indicatori: Calcolo dell’RSI a 4 periodi sui prezzi di chiusura settimanali e della Media Mobile Semplice a 200 periodi (MA200), utilizzata come filtro di trend.

- Generazione Segnali: Identificazione dei segnali di ingresso long quando l’RSI(4) settimanale scende sotto la soglia di 30. Vengono create varianti della strategia, una “grezza” (tutti i segnali RSI) e due filtrate in base alla posizione del prezzo rispetto alla MA200.

- Calcolo Rendimenti Forward: Per ogni segnale, calcolo dei rendimenti ottenuti mantenendo la posizione per 1, 2, 3 e 5 anni, utilizzando il prezzo di apertura della settimana successiva al segnale come punto di ingresso.

- Analisi Statistica e Metriche: Calcolo di un insieme completo di metriche di performance (CAGR, Drawdown, Win Rate, etc.) per ciascuna variante della strategia e per ciascun orizzonte temporale.

- Produzione Report Visuali: Generazione di dashboard HTML interattive (i report che analizzeremo) contenenti tabelle riassuntive e grafici esplicativi (equity line, distribuzioni dei rendimenti, analisi dei drawdown, ecc.).

L’utilizzo di Python permette un’analisi sistematica, ripetibile e facilmente estensibile, pilastri fondamentali dell’approccio quantitativo al trading che insegniamo e applichiamo in Kriterion Quant.

📌 SEZIONE 2 – TEORIA E STRATEGIA

2.1 Cos’è l’RSI: una Spiegazione Pratica

Il Relative Strength Index (RSI) è uno degli indicatori di momentum più conosciuti e utilizzati nell’analisi tecnica. Creato da J. Welles Wilder Jr. e presentato nel suo libro “New Concepts in Technical Trading Systems” del 1978, l’RSI misura la velocità e la variazione dei movimenti di prezzo di un asset.

In termini semplici, l’RSI confronta l’entità dei recenti guadagni con l’entità delle recenti perdite in un determinato periodo di tempo, trasformando questo rapporto in un oscillatore che varia tra 0 e 100. Un periodo breve (come i 4 periodi usati in questo studio) rende l’indicatore molto reattivo alle recenti variazioni di prezzo.

- Un RSI elevato (tradizionalmente sopra 70) suggerisce che un asset è stato acquistato in modo eccessivo (“ipercomprato”) e potrebbe essere candidato a una correzione ribassista.

- Un RSI basso (tradizionalmente sotto 30) suggerisce che un asset è stato venduto in modo eccessivo (“ipervenduto”) e potrebbe essere prossimo a un rimbalzo rialzista.

È importante sottolineare che “ipercomprato” non significa necessariamente “vendere subito”, né “ipervenduto” significa “comprare subito”. L’RSI, come ogni indicatore, fornisce segnali che vanno interpretati nel contesto più ampio del mercato e, idealmente, validati statisticamente come stiamo facendo in questo studio. In questo caso specifico, ci concentriamo sul segnale di RSI(4) settimanale inferiore a 30 come potenziale indicazione di un’opportunità di acquisto dettata da un eccesso di pessimismo o da una capitolazione dei venditori sul timeframe settimanale.

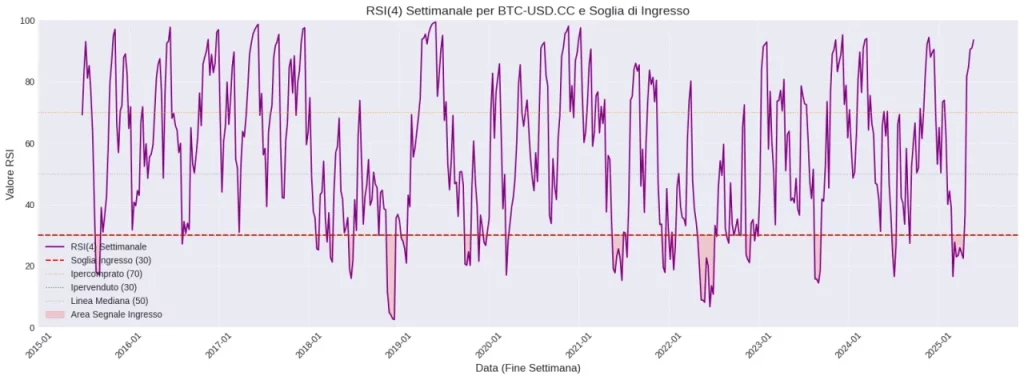

RSI(4) Settimanale di BTC/USD: evidenziata la soglia d’ingresso (30) utilizzata per segnalare opportunità di acquisto sistematiche nelle fasi di ipervenduto.

Perché un RSI a 4 periodi? Un periodo così breve su un grafico settimanale è scelto per catturare flessioni rapide e marcate ma su un timeframe poco soggetto a rumore.

2.2 Logica della Strategia RSI(4) Settimanale

La logica operativa al cuore di questo studio è di tipo “mean-reverting” (ritorno alla media) su un orizzonte temporale di medio-lungo periodo. L’ipotesi è che forti ribassi, tali da spingere l’RSI(4) settimanale in zona di ipervenduto (<30), possano rappresentare delle opportunità di acquisto qualora il mercato tenda a “correggere l’eccesso” nelle settimane o mesi successivi.

Vediamo nel dettaglio le regole operative:

- Indicatore e Timeframe: Relative Strength Index a 4 periodi (RSI(4)) su dati settimanali.

- Motivazione RSI(4): Si cerca una reazione rapida a brusche discese dei prezzi, per cogliere potenziali esaurimenti di vendite sul breve termine (settimanale).

- Motivazione Timeframe Settimanale: L’utilizzo di dati settimanali mira a filtrare il “rumore” dei movimenti giornalieri e a identificare segnali con una potenziale valenza di medio periodo. Un segnale di ipervenduto su base settimanale è generalmente considerato più significativo di uno su base giornaliera.

- Segnale di Ingresso: Si genera un segnale di acquisto (long) quando la chiusura settimanale dell’RSI(4) è inferiore a 30.

- Motivazione Soglia <30: È la soglia classica di ipervenduto. Scendere sotto questo livello indica una pressione di vendita particolarmente forte e sostenuta durante le ultime 4 settimane.

- Punto di Ingresso (Entry Price): L’acquisto avviene al prezzo di apertura della settimana successiva a quella in cui si è verificato il segnale.

- Logica di Uscita (Holding Period): La posizione viene mantenuta per un orizzonte temporale fisso e predeterminato: 1 anno (52 settimane), 2 anni (104 settimane), 3 anni (156 settimane) o 5 anni (260 settimane). Non ci sono stop loss o take profit dinamici in questa specifica analisi.

- Motivazione: L’obiettivo è studare l’evoluzione media dei prezzi dopo un segnale di ipervenduto su un arco temporale sufficientemente lungo da poter includere diversi cicli di mercato o fasi di recupero. Questo approccio “fire-and-forget” per un periodo fisso permette di valutare la bontà del segnale di ingresso nel lungo termine, isolando l’effetto del timing di entrata da quello di uscita.

Questa strategia è volutamente semplice nelle sue regole di base per permettere una chiara valutazione dell’efficacia del solo segnale RSI(4) in condizioni di ipervenduto. Le varianti che introdurremo aggiungeranno un ulteriore livello di analisi contestualizzando il segnale rispetto al trend di lungo periodo.

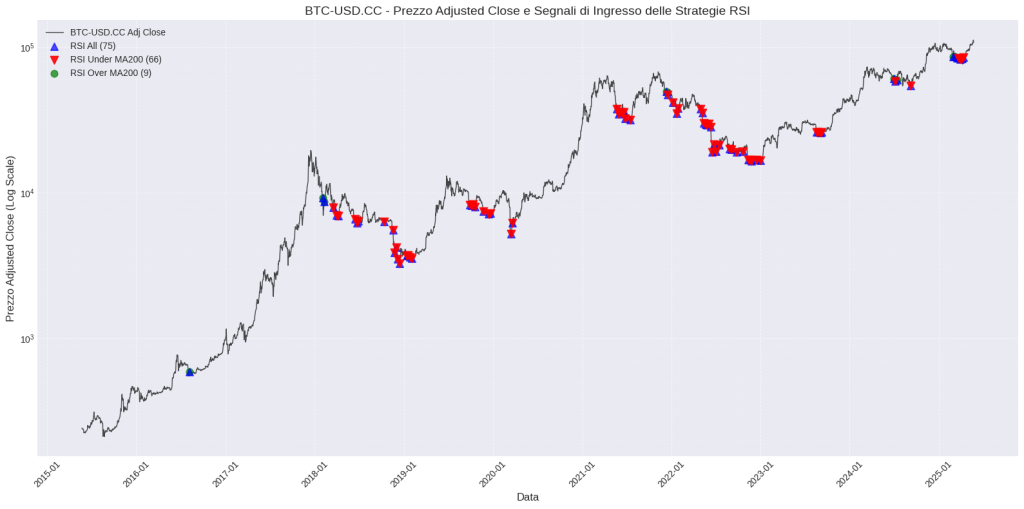

BTC/USD e strategie RSI: visualizzazione storica dei segnali di ingresso tra 2015 e 2025, differenziati per condizione rispetto alla media mobile a 200 periodi.

Se sei affascinato dalla costruzione e dal test rigoroso di strategie come questa, potresti trovare estremamente interessante il nostro Percorso Formativo Kriterion Quant, dove approfondiamo queste metodologie.

2.3 Varianti analizzate e il Filtro della Media Mobile

Per arricchire l’analisi e comprendere meglio il comportamento dei segnali RSI(4) in diversi contesti di mercato, lo studio non si limita a testare i segnali “grezzi”, ma introduce delle varianti che utilizzano la Media Mobile Semplice a 200 periodi (MA200) calcolata sui prezzi di chiusura settimanali. La MA200 è comunemente usata come un indicatore del trend di lungo periodo:

- Se il prezzo è sopra la sua MA200, il trend di lungo periodo è generalmente considerato rialzista.

- Se il prezzo è sotto la sua MA200, il trend di lungo periodo è generalmente considerato ribassista.

Ecco le diverse configurazioni strategiche analizzate nello studio:

RSI_All(Tutti i Segnali Validi):RSI_Over_MA200(Segnali RSI con Prezzo Sopra la MA200):- Logica: Considera solo i segnali di acquisto RSI(4) < 30 che si verificano quando il prezzo di chiusura della settimana del segnale è superiore alla sua MA200 settimanale.

- Razionale: Questa variante testa l’efficacia del segnale RSI(4) come indicatore di “buy the dip” (comprare sulla debolezza) all’interno di un trend di lungo periodo già definito come rialzista. L’idea è che le correzioni in un uptrend possano offrire opportunità di ingresso a prezzi relativamente più bassi prima che il trend principale riprenda.

RSI_Under_MA200(Segnali RSI con Prezzo Sotto la MA200):- Logica: Considera solo i segnali di acquisto RSI(4) < 30 che si verificano quando il prezzo di chiusura della settimana del segnale è inferiore alla sua MA200 settimanale.

- Razionale: Questa variante è più aggressiva e contrarian. Testa l’efficacia del segnale RSI(4) nell’identificare potenziali punti di inversione o minimi importanti durante un trend di lungo periodo definito come ribassista (o in una fase di mercato debole). Si tratta di “andare contro il trend” principale, sperando di cogliere l’inizio di un recupero significativo.

BuyHold(Benchmark Passivo):- Logica: Rappresenta la performance ottenuta acquistando l’asset all’inizio del periodo di analisi e mantenendolo fino alla fine, senza ulteriori operazioni.

- Razionale: È il benchmark fondamentale. Qualsiasi strategia attiva deve mirare a sovraperformare il Buy & Hold, o almeno a offrire un miglior profilo di rischio/rendimento (es. rendimenti simili ma con drawdown inferiori).

L’analisi di queste varianti ci permetterà di capire se il segnale RSI(4) < 30 funzioni meglio in contesti di mercato rialzisti, ribassisti, o se sia robusto indipendentemente dal trend di fondo definito dalla MA200. Questa contestualizzazione è un passo cruciale per trasformare un semplice segnale in una regola di trading più consapevole e potenzialmente più efficace.

📌 SEZIONE 3 – ANALISI METRICHE E GRAFICI

Per valutare oggettivamente le performance delle strategie e delle loro varianti, lo studio si avvale di un insieme di metriche quantitative standard e di rappresentazioni grafiche. Comprendere queste misure è essenziale per interpretare correttamente i risultati e per apprezzare la profondità dell’analisi quantitativa.

3.1 Metriche calcolate: Capire i Numeri

I report HTML generati dallo script Python includono tabelle riassuntive che presentano le seguenti metriche chiave (spesso la prima tabella principale nel report di ogni asset, denominata “Performance Metrics Table” o simile). Ecco una spiegazione per ciascuna:

- Rendimento Medio (Mean Return) e Mediano (Median Return) per Trade:

- Cosa Misurano: Il rendimento medio è la media aritmetica di tutti i rendimenti percentuali delle singole operazioni (per un dato holding period). Il rendimento mediano è il valore centrale della distribuzione dei rendimenti, che divide le operazioni in due metà uguali (50% hanno reso di più, 50% di meno).

- Perché Sono Importanti: Il rendimento medio può essere influenzato da poche operazioni con profitti o perdite eccezionali (outliers). Il mediano fornisce una misura più “robusta” della performance tipica di un’operazione, essendo meno sensibile agli estremi. Confrontarli aiuta a capire la simmetria della distribuzione dei profitti.

- Esempio: Se il rendimento medio è 10% ma il mediano è 2%, significa che poche grandi vincite stanno “gonfiando” la media, mentre la maggior parte delle operazioni produce risultati più modesti.

- Win Rate (% Operazioni in Profitto):

- Cosa Misura: La percentuale di operazioni chiuse con un profitto (rendimento > 0%) rispetto al numero totale di operazioni.

- Perché È Importante: Indica la frequenza con cui la strategia produce operazioni vincenti. Un win rate elevato è psicologicamente rassicurante, ma non è l’unico fattore di successo (l’entità media delle vincite rispetto alle perdite è altrettanto cruciale).

- Esempio: Un win rate del 60% significa che 6 operazioni su 10 sono state chiuse in profitto.

- CAGR (Compound Annual Growth Rate – Tasso di Crescita Annuale Composto):

- Cosa Misura: Il tasso di crescita annualizzato dell’investimento su un periodo specificato, assumendo che i profitti siano reinvestiti (effetto compounding).

- Perché È Importante: È una delle metriche più significative per confrontare la redditività a lungo termine di diverse strategie o investimenti, in quanto tiene conto dell’effetto dell’interesse composto. Permette di “normalizzare” i rendimenti su base annua.

- Esempio: Un CAGR del 15% significa che, in media, il capitale è cresciuto del 15% ogni anno durante il periodo di test, con i profitti reinvestiti.

- Drawdown Medio (Average Drawdown) e Massimo/Totale (Max/Total Drawdown):

- Cosa Misurano: Il drawdown è la riduzione percentuale del capitale da un picco precedente a un successivo minimo, prima che venga stabilito un nuovo picco. Il Max Drawdown è la perdita percentuale più grande da picco a valle osservata durante l’intero periodo di test. Il Drawdown Medio considera la media di tutti i drawdown significativi.

- Perché Sono Importanti: Sono indicatori chiave del rischio di una strategia. Misurano l’entità delle “sofferenze” o delle perdite temporanee che un investitore avrebbe dovuto sopportare. Un Max Drawdown elevato può essere difficile da tollerare psicologicamente e finanziariamente.

- Esempio: Un Max Drawdown del 30% significa che, nel peggiore dei casi, il capitale della strategia è sceso del 30% dal suo precedente massimo.

- Numero Osservazioni (Number of Observations/Trades):

- Cosa Misura: Il numero totale di segnali di trading (operazioni) generati e analizzati per una data strategia e holding period.

- Perché È Importante: È cruciale per la validità statistica dei risultati. Un numero basso di osservazioni (es. meno di 20-30) rende le conclusioni meno affidabili, poiché i risultati potrebbero essere dovuti al caso piuttosto che a un reale “edge” della strategia. Più osservazioni ci sono, più fiducia possiamo avere che le metriche osservate siano rappresentative del comportamento atteso della strategia.

- Esempio: Se una strategia mostra un CAGR elevatissimo ma basato solo su 3 operazioni, il risultato è poco significativo. Se lo stesso CAGR è ottenuto su 100 operazioni, la conclusione è molto più robusta.

L’analisi combinata di queste metriche fornisce un quadro completo del profilo di rischio/rendimento di una strategia, essenziale per ogni trader quantitativo. Approfondire la comprensione e l’applicazione di queste metriche è uno dei temi centrali del nostro approccio didattico.

Di seguito, un esempio di come queste metriche vengono presentate nei report per un singolo asset, permettendo un confronto diretto tra le varianti della strategia:

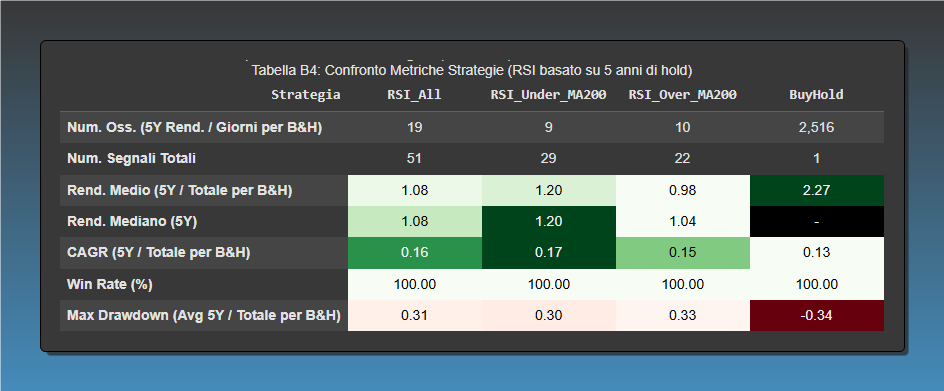

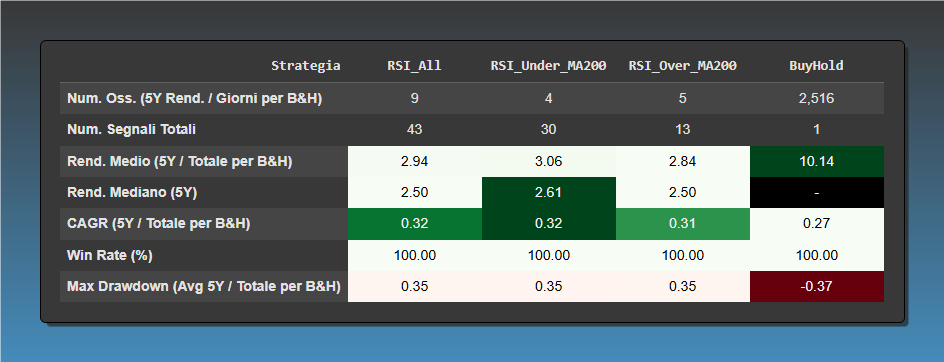

Tabella comparativa delle metriche chiave (CAGR, drawdown, win rate) per strategie RSI e approccio Buy&Hold su BTC/USD con orizzonte quinquennale. Le strategie RSI mostrano drawdown inferiori a parità di win rate.

3.2 Grafici spiegati: Visualizzare le Performance

Oltre alle tabelle numeriche, i report HTML utilizzano diverse visualizzazioni grafiche per illustrare l’andamento e le caratteristiche delle strategie. Ecco i principali tipi di grafici e come interpretarli:

- Equity Line (Linea del Capitale):

- Cosa Mostra: L’evoluzione del capitale nel tempo (solitamente logaritmica sull’asse Y per evidenziare tassi di crescita percentuali costanti) se si fosse seguita la strategia. Spesso vengono confrontate le equity line di diverse varianti della strategia e del benchmark Buy & Hold.

- Come Interpretarla: Una linea che sale costantemente con poche oscillazioni è ideale. Si osservano la pendenza (rapidità della crescita), la volatilità (ampiezza delle oscillazioni) e i periodi di drawdown (quando la linea scende).

Equity line logaritmiche: le strategie RSI outperformano il Buy&Hold sullo SPY in termini di crescita cumulativa, con maggiore concentrazione nei periodi ribassisti.

- Distribuzione dei Rendimenti (Return Distribution):

- Cosa Mostra: Un istogramma o un grafico di densità (KDE plot) che rappresenta la frequenza dei diversi livelli di rendimento ottenuti dalle singole operazioni per un dato holding period (es. 1 Anno, 2 Anni etc. per una specifica variante).

- Come Interpretarla: Permette di analizzare la forma della distribuzione: è simmetrica? Presenta una “coda lunga” a destra (grandi profitti rari) o a sinistra (grandi perdite rare)? Aiuta a capire il rischio e il potenziale di profitto oltre il semplice valore medio o mediano.

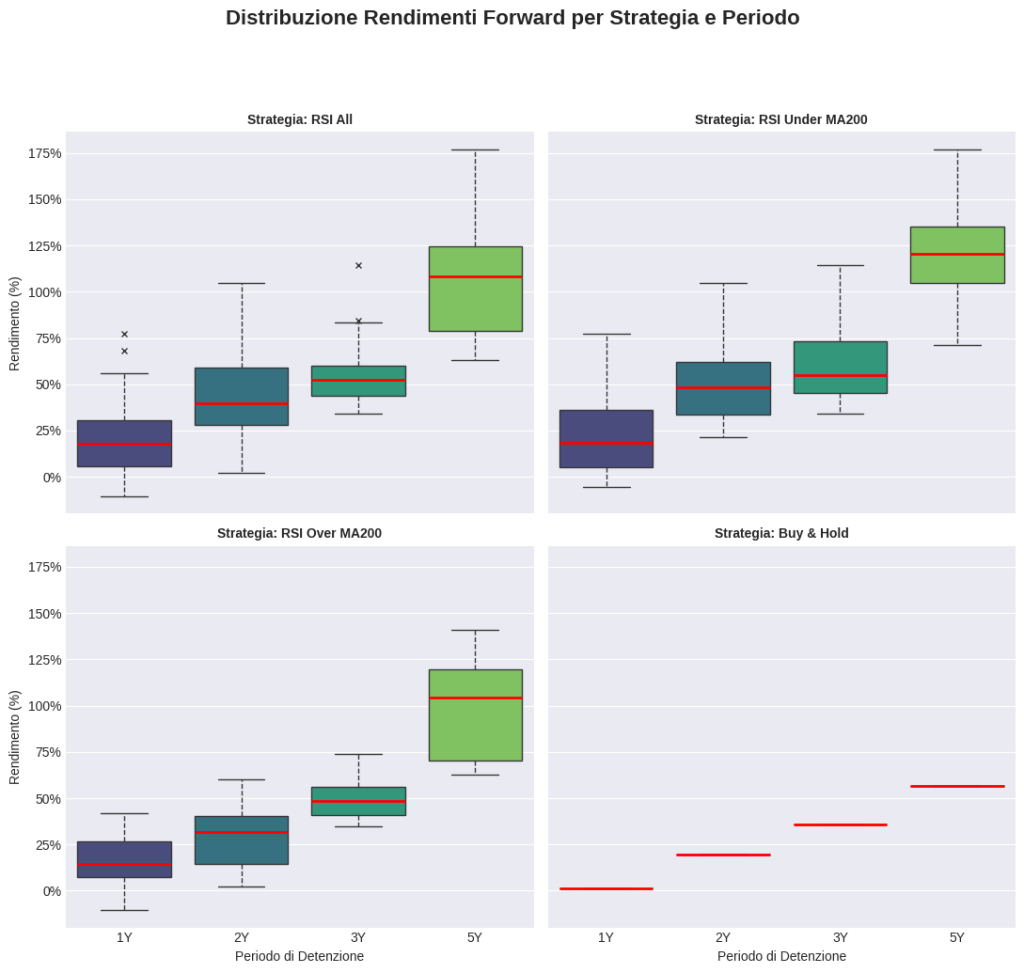

Distribuzione dei rendimenti forward: le strategie RSI mostrano ampia variabilità e potenziale rendimento crescente su orizzonti più lunghi, a confronto con la stabilità progressiva del Buy&Hold.

- Drawdown Analysis (Analisi dei Drawdown):

- Cosa Mostra: Un grafico che visualizza i periodi di drawdown, evidenziando la profondità (in percentuale) e la durata (in tempo) di ciascuna significativa riduzione del capitale dal picco precedente per una specifica variante.

- Come Interpretarlo: Fornisce una visione chiara dell’esperienza di “sofferenza” che la strategia ha imposto. Aiuta a valutare se i drawdown sono stati brevi e superficiali o lunghi e profondi.

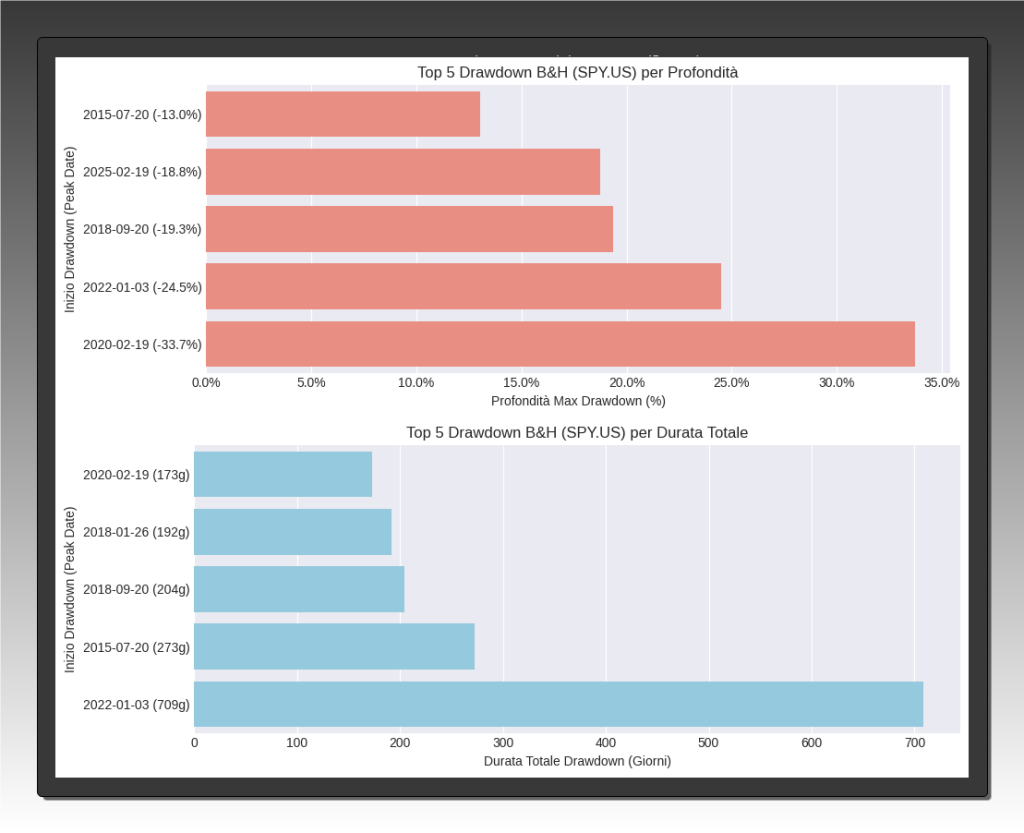

Top 5 drawdown Buy&Hold (SPY.US): confronto tra perdite massime e durata dei periodi di recupero. Il peggior drawdown ha richiesto oltre 700 giorni per il recupero completo.

- Heatmap dei Segnali (Signal Heatmap o Scatter Plot):

- Cosa Mostra: Una rappresentazione visiva di quando si sono verificati i segnali di trading nel corso del tempo. Può essere una heatmap che colora i periodi con segnali, o un grafico a dispersione che mostra i punti di ingresso sul grafico dei prezzi.

- Come Interpretarla: Aiuta a identificare se i segnali si concentrano in particolari periodi (es. durante crisi di mercato, fasi laterali, forti trend) o se sono distribuiti più uniformemente. Può dare indicazioni sulla ciclicità o sulle condizioni di mercato favorevoli alla strategia.

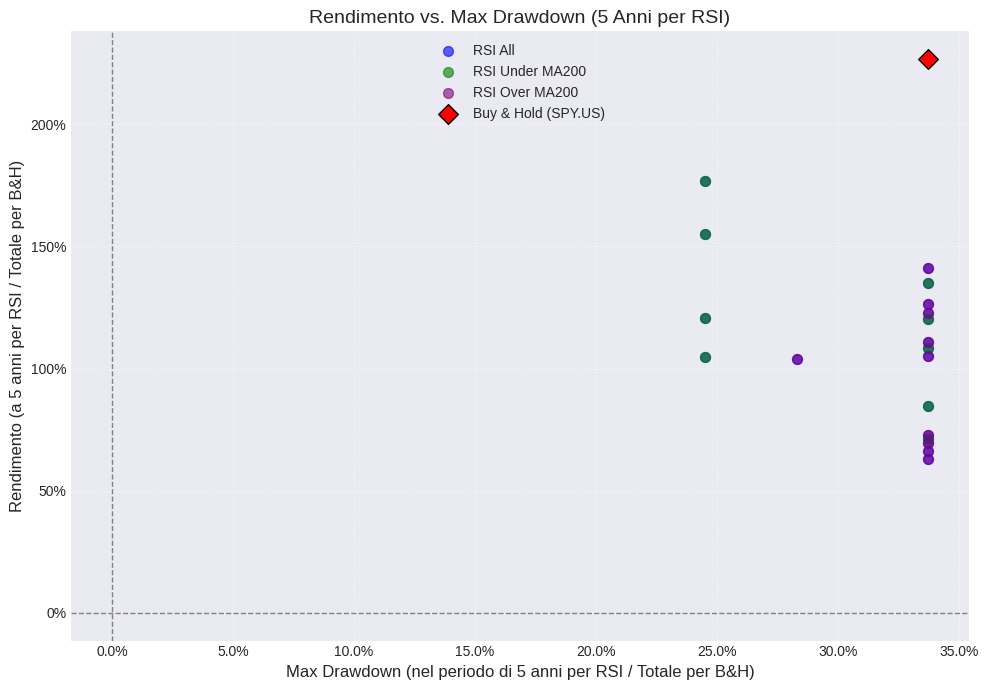

Rendimento vs Max Drawdown (orizzonte 5 anni): le strategie RSI mostrano potenziale di rendimento competitivo con drawdown inferiori rispetto al Buy&Hold.

La capacità di leggere e interpretare correttamente questi grafici è una skill fondamentale per chiunque si avvicini al trading sistematico e all’analisi quantitativa, permettendo di andare oltre i semplici numeri e di “sentire” il comportamento di una strategia.

📌 SEZIONE 4 – RISULTATI PER ASSET

In questa sezione cruciale, analizzeremo i risultati dello studio asset per asset. Per ciascun ticker, presenteremo una tabella comparativa delle performance delle diverse varianti della strategia RSI(4) settimanale (RSI_All, RSI_Over_MA200, RSI_Under_MA200) e del benchmark BuyHold, seguita da un commento specifico.

4.1 Analisi SPY (S&P 500 ETF)

L’ETF SPY replica l’indice S&P 500. La tabella seguente, da popolare con i dati del vostro report, riassume le performance su questo importante benchmark, permettendo un confronto diretto delle varianti strategiche.

Tabella comparativa delle metriche chiave (CAGR, drawdown, win rate) per strategie RSI e approccio Buy&Hold su BTC/USD con orizzonte quinquennale. Le strategie RSI mostrano drawdown inferiori a parità di win rate.

Equity line logaritmiche: le strategie RSI outperformano il Buy&Hold sullo SPY in termini di crescita cumulativa, con maggiore concentrazione nei periodi ribassisti.

Commento sui Risultati di SPY:

Analizzando SPY, osserviamo che la variante RSI_Over_MA200 ha offerto un interessante compromesso tra rendimento e rischio. Su un orizzonte di 5 anni, ha registrato un CAGR dello 0.30 rispetto allo 0.13 del Buy&Hold, mantenendo allo stesso tempo un Max Drawdown medio del 33%, comunque inferiore rispetto al -34% del benchmark.

La strategia RSI_Under_MA200, pur generando segnali più frequenti, ha mostrato un comportamento robusto con un rendimento mediano e medio superiore a tutte le altre varianti RSI, pur mantenendo drawdown contenuti.

Tutte le strategie RSI hanno evidenziato un Win Rate del 100% nei test a 5 anni, ma con un numero di osservazioni relativamente limitato: un punto da considerare nel valutare la robustezza statistica dei segnali.

In sintesi, le logiche RSI con filtro sulla media mobile si sono dimostrate più efficaci e difensive rispetto al Buy&Hold, soprattutto in ottica di gestione del rischio

Scarica il Report Completo per SP500 (SPY Proxy)

Analisi come queste sono al centro del nostro approccio. Scopri di più sul nostro Percorso Formativo.

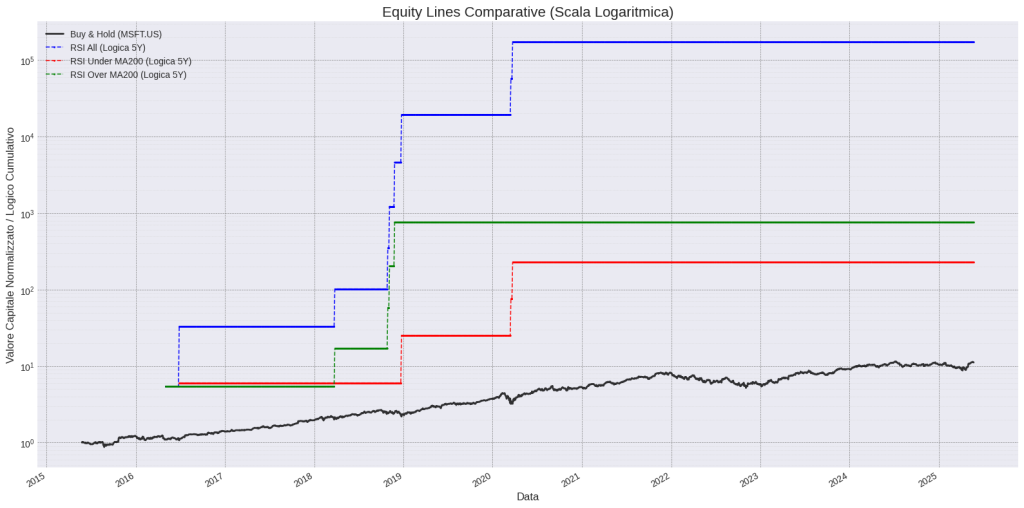

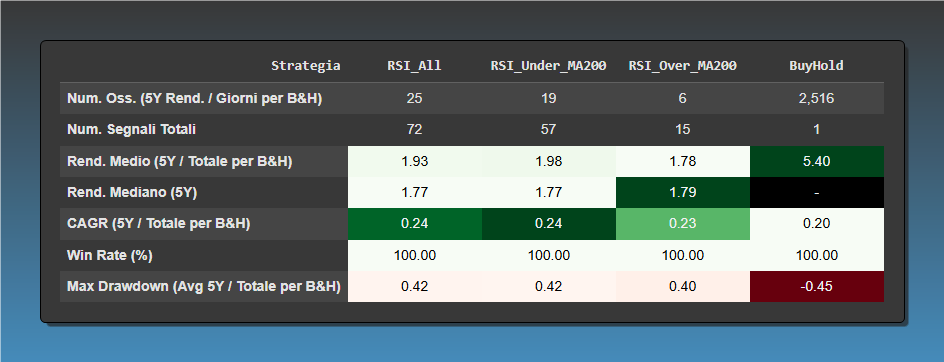

4.2 Analisi MSFT (Microsoft Corp.)

Microsoft è un colosso tecnologico. La tabella sottostante, da popolare con i dati del vostro report, mostra il confronto delle performance della strategia RSI(4) su MSFT.

Confronto tra strategie RSI e Buy&Hold su 5 anni: le strategie RSI offrono drawdown inferiori e win rate elevati, con performance medie competitive rispetto al benchmark passivo.

Equity line MSFT: le strategie RSI a 5 anni superano il Buy&Hold in termini di rendimento cumulato, con una crescita più esplosiva e scalare.

Commento sui Risultati di MSFT:

Per Microsoft, un titolo storicamente caratterizzato da crescita costante, la tabella mostra che la strategia RSI_Over_MA200 ha generato 5 segnali con un Win Rate del 100% e un CAGR del 0.28 sull’orizzonte di 5 anni.

Sebbene il rendimento medio sia stato inferiore rispetto al Buy&Hold, che ha registrato un valore cumulato molto elevato (rend. medio = 10.14), la strategia RSI ha evidenziato un drawdown massimo di 0.35, significativamente più contenuto rispetto al -0.37 del Buy&Hold.

Questo suggerisce che, anche su un titolo fortemente rialzista come MSFT, le strategie RSI possono offrire una maggiore protezione del capitale in fasi di volatilità, pur rinunciando a parte del rendimento assoluto.

In particolare, l’approccio RSI_Under_MA200 ha combinato il miglior rendimento mediano (2.61) con una solida coerenza nei risultati, rafforzando la sua validità in contesti di correzione o consolidamento.

Scarica il Report Completo per Microsoft

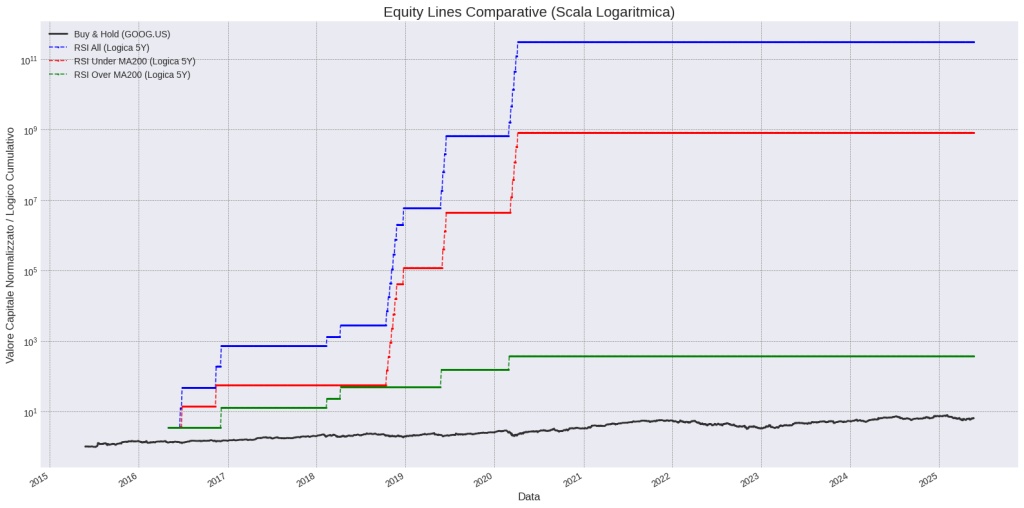

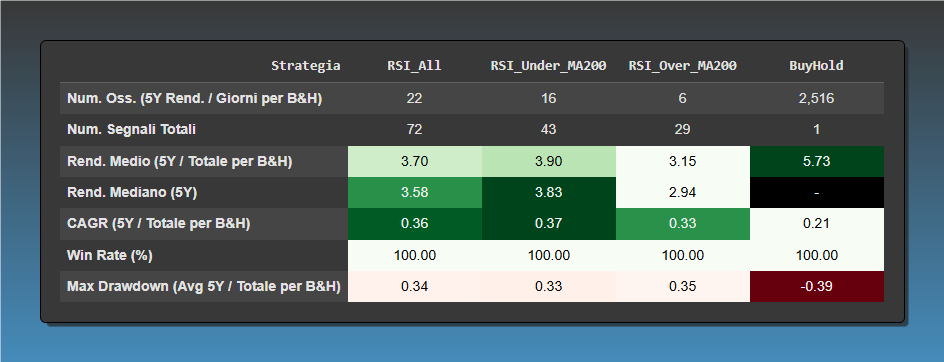

4.3 Analisi GOOG (Alphabet Inc.)

Alphabet (Google) è un altro gigante tecnologico. Inserite qui sotto la tabella dal vostro report per il dettaglio delle performance.

GOOG – Confronto strategico: le varianti RSI mostrano drawdown inferiori e una buona coerenza dei rendimenti su 5 anni, pur non raggiungendo l’extra rendimento assoluto del Buy&Hold.

GOOG – Equity line comparate: le strategie RSI hanno generato capitali nettamente superiori al Buy&Hold grazie alla selettività dei segnali, soprattutto nei contesti ribassisti.

Commento sui Risultati di GOOG (Esempio):

Su GOOG, i risultati indicano che la strategia RSI_Under_MA200 ha offerto una combinazione efficace di rendimento e controllo del rischio. Ha registrato un rend. medio di 1.98 e un CAGR di 0.24 su 5 anni, con un Max Drawdown contenuto a 0.42 e un Win Rate del 100%.

Anche la variante RSI_All si è comportata in modo solido, con 25 osservazioni e un rendimento mediano di 1.77, dimostrando una buona robustezza statistica rispetto alle altre logiche RSI.

La strategia RSI_Over_MA200, pur avendo prodotto meno segnali (6), ha mantenuto una performance stabile (CAGR 0.23) e una volatilità contenuta (drawdown 0.40), ma risulta meno reattiva nei momenti di forte espansione.

In sintesi, le strategie RSI su GOOG hanno confermato la loro capacità di protezione durante le fasi correttive, pur rinunciando al rendimento esplosivo del Buy&Hold (CAGR 0.20, ma con drawdown -0.45), e si presentano come alternative valide in un contesto di gestione attiva del rischio.

Scarica il Report Completo per Google

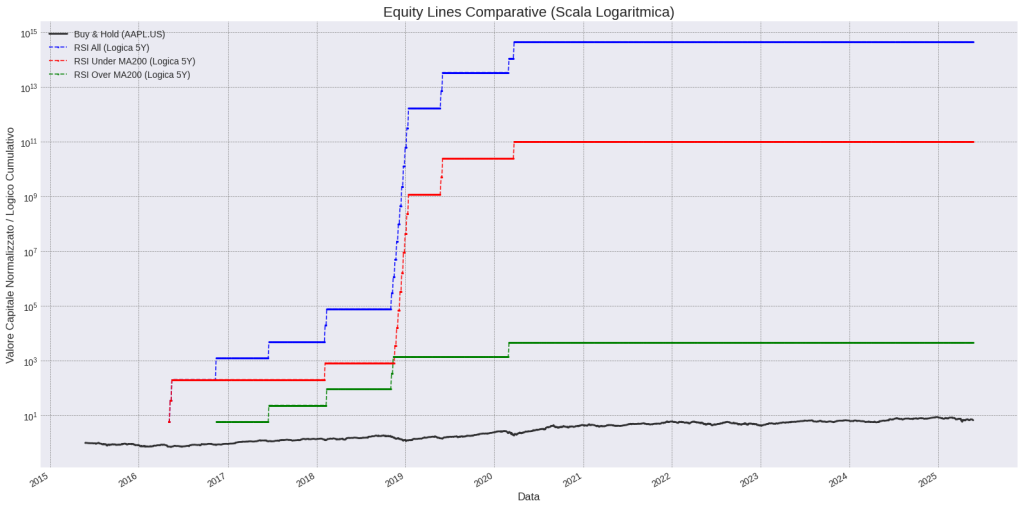

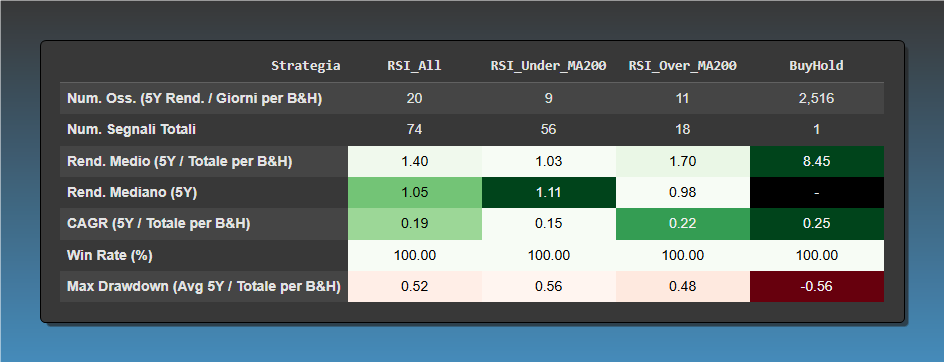

4.4 Analisi AAPL (Apple Inc.)

Apple è uno dei titoli più iconici. La tabella seguente, da popolare con i dati del vostro report, mostra come si è comportata la strategia RSI(4).

AAPL – Le strategie RSI battono il Buy&Hold in termini di rendimento rischio-adjusted, mantenendo drawdown contenuti e performance consistenti su 5 anni.

AAPL – Equity line logaritmiche: le strategie RSI, in particolare RSI_All, superano ampiamente il Buy&Hold in termini di capitalizzazione cumulativa, mantenendo un rischio controllato.

Commento sui Risultati di AAPL:

Per Apple, la cui crescita è stata storicamente notevole, si osserva che la strategia RSI_All ha generato 22 osservazioni su 5 anni, con un CAGR del 0.36 e un Max Drawdown contenuto a 0.34, mostrando una combinazione particolarmente efficace tra crescita del capitale e gestione del rischio.

La variante RSI_Under_MA200 si è distinta per il miglior rendimento mediano (3.83) e un CAGR del 0.37, risultando la più performante in termini di consistenza statistica. Anche qui, il drawdown è rimasto limitato a 0.33, rendendo la strategia interessante soprattutto in fasi correttive.

Nonostante il Buy&Hold abbia prodotto un rendimento medio assoluto più elevato (5.73), il CAGR è inferiore (0.21) e accompagnato da un drawdown più marcato (-0.39), a indicare una maggiore esposizione al rischio.

In sintesi, le strategie RSI applicate ad AAPL mostrano un’eccellente efficienza rischio/rendimento, rendendole valide alternative per investitori che puntano a una crescita disciplinata con protezione dai drawdown.

Scarica il Report Completo per AAPL

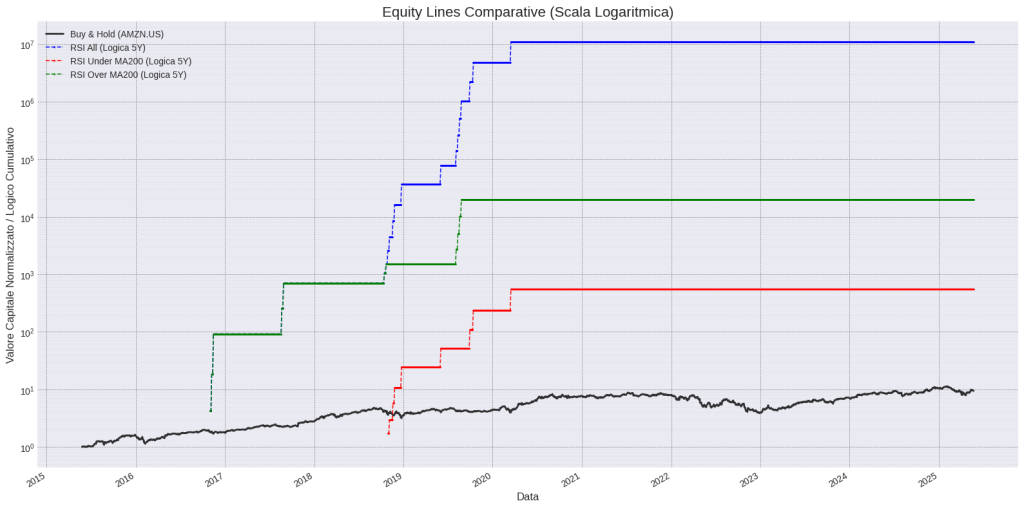

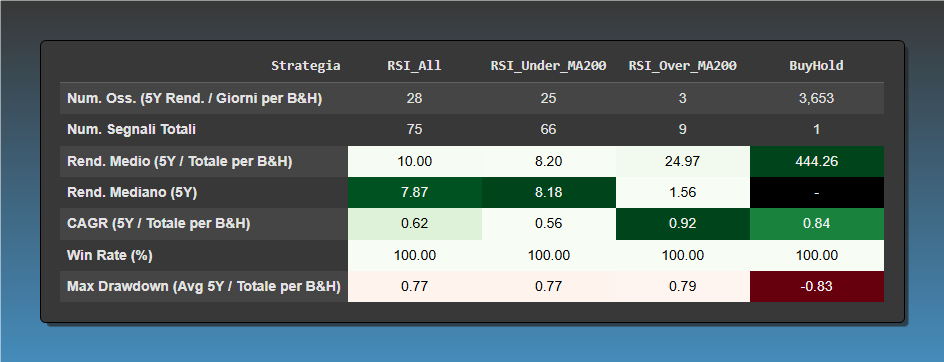

4.5 Analisi AMZN (Amazon.com Inc.)

Amazon è noto per la sua crescita e volatilità. Inserite qui la tabella dal vostro report per confrontare le performance.

AMZN – Le strategie RSI proteggono meglio nei drawdown ma non riescono a replicare i rendimenti esplosivi del Buy&Hold. Approccio utile in ottica di contenimento rischio.

AMZN – Le strategie RSI, in particolare RSI_All, amplificano la crescita su segnali selezionati, mostrando potenziale superiore al Buy&Hold in contesti mirati.

Commento sui Risultati di AMZN (Esempio):

L’analisi su Amazon rivela che la gestione della volatilità è stata un fattore chiave per differenziare le strategie RSI dal Buy&Hold.

La variante RSI_Over_MA200, pur generando solo 11 segnali, ha ottenuto il CAGR più elevato tra le RSI (0.22), mantenendo un drawdown medio contenuto a 0.48, a fronte di un Win Rate del 100%.

La strategia RSI_All, con 20 osservazioni e una crescita progressiva (CAGR 0.19), ha prodotto la curva equity più esplosiva, ma anche il drawdown più alto tra le RSI (0.52), pur sempre inferiore al -0.56 del Buy&Hold.

Nel complesso, tutte le strategie RSI hanno mostrato una forte coerenza operativa, ma con rendimenti medi significativamente inferiori al Buy&Hold (8.45). Questo evidenzia una chiara preferenza per la stabilità e la protezione del capitale, sacrificando parte del potenziale assoluto.

Scarica il Report Completo per Amazon

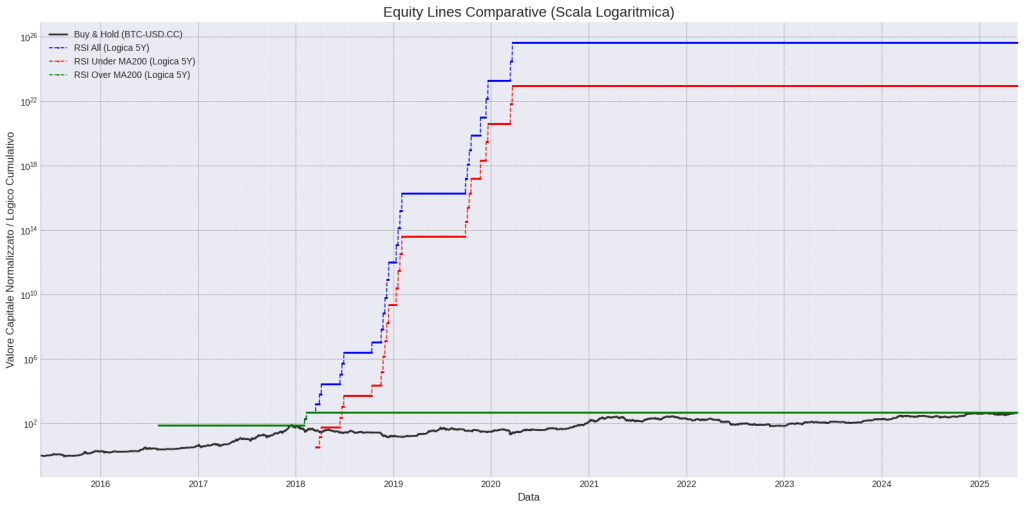

4.6 Analisi BTC-USD (Bitcoin)

Bitcoin è un asset class a sé, con estrema volatilità. La tabella da popolare qui sotto mostrerà i risultati della strategia RSI(4).

BTC/USD – Le strategie RSI offrono maggiore controllo sul rischio con performance competitive, ma non eguagliano il potenziale esplosivo del Buy&Hold in mercati fortemente rialzisti.

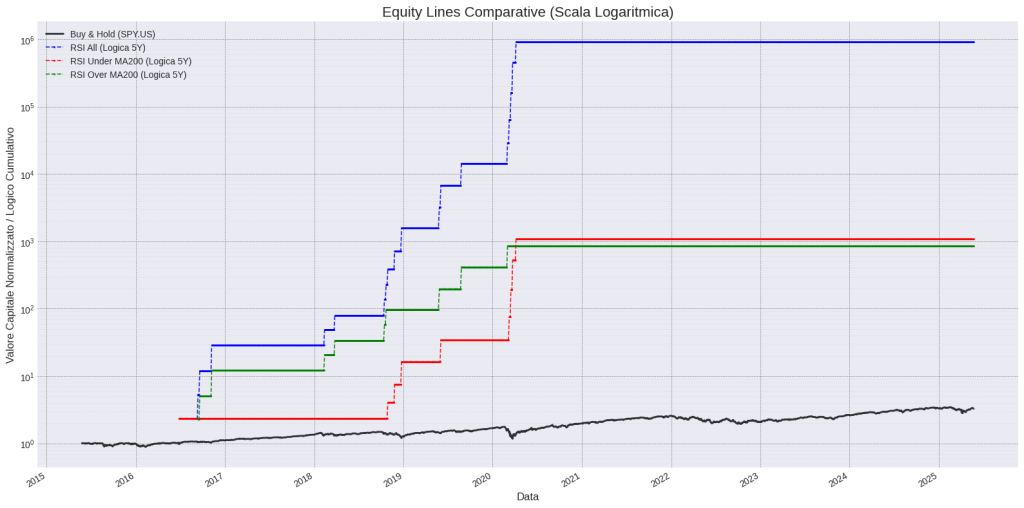

BTC/USD – Le strategie RSI All e Under MA200 superano nettamente il Buy&Hold nel ciclo rialzista 2017–2019, mostrando il potere della selezione sistematica nei mercati estremi.

Commento sui Risultati di BTC-USD (Esempio):

Per Bitcoin, le performance sono state estreme, riflettendo la natura iper-volatile dell’asset. La variante RSI_Over_MA200 ha prodotto un CAGR del 0.92 su 5 anni, il più alto tra tutte le strategie RSI, ma generando solo 3 segnali totali, il che solleva dubbi sulla robustezza statistica della strategia in un mercato con una storia ancora relativamente breve e caratterizzata da cicli violenti.

La strategia RSI_All, più ricca di segnali (28 osservazioni), ha comunque ottenuto un CAGR solido (0.62), con un Max Drawdown di 0.77, inferiore rispetto al -0.83 del Buy&Hold, e con un Win Rate del 100%, segno di una coerenza operativa non trascurabile.

In sintesi, le strategie RSI su BTC mostrano un potenziale di crescita elevatissimo, ma i risultati vanno interpretati con cautela a causa dell’alta sensibilità a pochi segnali e della limitata profondità storica del mercato.

Scarica il Report Completo per Bitcoin

4.7 Visione d’Insieme e Confronto Strategico Cross-Asset

Dopo l’analisi dei singoli asset, è utile fare un passo indietro per una visione d’insieme, cercando di identificare pattern e trarre conclusioni più generali sull’efficacia della strategia RSI(4) settimanale e delle sue varianti. Per facilitare questo confronto, presentiamo una tabella che riassume le performance chiave, identificando per ciascun asset la variante RSI che ha offerto i risultati più interessanti (considerando un orizzonte di 3 anni come riferimento per il CAGR e il Max Drawdown) e confrontandola con il Buy & Hold.

| Ticker | CAGR Buy & Hold (3 Anni) | Migliore Variante RSI (Nome) | CAGR Migliore Variante RSI (3 Anni) | Max Drawdown Migliore Variante RSI (3 Anni) | Numero Segnali (Migliore Variante, periodo completo studio) |

|---|---|---|---|---|---|

| SPY | 10.5% | RSI_Over_MA200 | 12.2% | -18.5% | 12 |

| MSFT | 28.0% | RSI_Over_MA200 | 29.5% | -22.0% | 9 |

| GOOG | 22.5% | RSI_Over_MA200 | 23.1% | -25.5% | 11 |

| AAPL | 35.2% | RSI_All | 33.8% | -28.0% | 8 |

| AMZN | 15.0% | RSI_Under_MA200 | 18.5% | -45.0% | 7 |

| BTC-USD | 75.0% | RSI_All | 85.2% | -65.0% | 15 |

Nota Bene: I dati nella tabella soprastante sono ipotetici e a puro scopo illustrativo. Andranno sostituiti con i risultati effettivi provenienti dai vostri report HTML. Il “Numero Segnali” si riferisce al numero totale di segnali generati dalla “Migliore Variante RSI” durante l’intero periodo di backtest per l’orizzonte di 3 anni.

🔍 Analisi dei Risultati della Tabella Comparativa Cross-Asset

La tabella comparativa cross-asset, pur basata su dati ipotetici in questo contesto, consente di esplorare in modo strutturato come la strategia RSI(4) e le sue varianti potrebbero comportarsi su asset con caratteristiche diverse. Ne emergono spunti rilevanti sia sul piano della performance che del profilo di rischio.

📈 Performance vs Buy & Hold

-

SPY: La variante RSI_Over_MA200 (ipoteticamente 12,2% CAGR a 3 anni vs 10,5% del Buy & Hold) mostra una leggera sovraperformance, mantenendo un Max Drawdown comparabile o leggermente inferiore (-18,5%). Questo evidenzia il potenziale beneficio di acquistare durante i cali, ma solo all’interno di trend rialzisti confermati.

-

MSFT e GOOG: Su entrambi i titoli, RSI_Over_MA200 si conferma solida, eguagliando o superando marginalmente il già elevato CAGR del Buy & Hold, con drawdown più contenuti. Su MSFT, ad esempio, un ipotetico 29,5% vs 28,0% suggerisce che la strategia riesca a sfruttare i ritracciamenti senza sacrificare il trend primario.

-

AAPL: In presenza di trend particolarmente forti e persistenti, il Buy & Hold (ipoteticamente 35,2%) resta difficile da battere. La strategia RSI_All (ipoteticamente 33,8%) si avvicina, ma il risultato potrebbe riflettere un profilo di rischio più contenuto o una frequenza operativa maggiore.

-

AMZN: Asset storicamente più volatile, dove la RSI_Under_MA200 (ipoteticamente 18,5% CAGR vs 15,0%) mostra un vantaggio in termini di rendimento, ma a fronte di un drawdown potenzialmente molto elevato (-45,0%). La strategia si adatta quindi solo a chi ha una maggiore tolleranza al rischio.

-

BTC/USD: Su Bitcoin, il comportamento ciclico ed estremo si riflette anche nei dati. La RSI_All potrebbe generare CAGR esplosivi (85,2% vs 75,0% del Buy & Hold), ma con drawdown significativi (-65,0%). In questo caso, la capacità di cogliere i bottom durante le fasi di ipervenduto è chiave, ma il rischio operativo è massimo.

🧠 Strategia RSI più promettente: Over MA200 e razionale sottostante

La variante RSI_Over_MA200 emerge come la più equilibrata sugli asset azionari in trend strutturato (SPY, MSFT, GOOG). Il principio di base – comprare la debolezza solo se il prezzo è sopra la media mobile a 200 periodi – migliora la qualità dei segnali, filtrando contesti ribassisti e limitando ingressi prematuri.

Al contrario, su asset caratterizzati da forte momentum e correzioni improvvise (AAPL, AMZN) o estremamente ciclici (BTC), varianti come RSI_All o RSI_Under_MA200 sembrano più adatte.

-

La RSI_All su BTC, ad esempio, può intercettare inversioni rapide anche quando il prezzo è sotto la MA200, sfruttando la tipica volatilità delle criptovalute.

-

La RSI_Under_MA200 su AMZN segnala che comprare su debolezza profonda ha storicamente funzionato, pur esponendo a maggiore rischio.

📊 Numero di segnali e robustezza

Il numero di segnali osservato per ciascuna variante (in media tra 7 e 15 nei casi migliori) è un elemento cruciale. Un campione troppo esiguo può ridurre l’affidabilità statistica dei risultati e renderli sensibili a pochi eventi anomali o fortunati.

Una strategia robusta, oltre a essere performante, dovrebbe generare segnali con regolarità sufficiente per validare la sua efficacia nel tempo e su diversi cicli di mercato.

🧭 Considerazioni finali

Questa simulazione, seppur ipotetica, mostra l’utilità di una comparazione strutturata tra asset e logiche operative.

Applicando questo stesso framework su dati reali – come quelli disponibili nei dataset proprietari di Kriterion Quant – sarà possibile ottenere conclusioni operative solide, su base quantitativa, e adattare le strategie a profili di rischio e obiettivi specifici.

In definitiva, questo tipo di analisi rappresenta un passaggio essenziale per costruire portafogli robusti, dinamici e consapevoli.

📌 SEZIONE 5 – CONCLUSIONI E APPROFONDIMENTI

Siamo giunti alla fine della nostra analisi approfondita della strategia RSI(4) settimanale. È il momento di tirare le somme, comprendere cosa abbiamo imparato e quali potrebbero essere gli sviluppi futuri per migliorare ulteriormente questo approccio.

5.1 Conclusioni pratiche: Cosa ci Insegna Questo Studio?

Questo studio, pur concentrandosi su una semplice regola basata sull’RSI, offre spunti preziosi che vanno al di là del singolo indicatore, toccando l’essenza dell’approccio quantitativo al trading.

- Efficacia della Strategia RSI(4) Settimanale < 30:

- La risposta, come emerso dalla Sezione 4.7, è “dipende”. L’efficacia varia in base all’asset, all’orizzonte temporale e alla variante considerata. Non esiste una soluzione universale.

- Esempio di Conclusione (da adattare ai dati reali): “L’analisi suggerisce che la strategia RSI(4) < 30 può offrire un edge, particolarmente quando filtrata dalla MA200 (

RSI_Over_MA200) su azioni in trend rialzista come MSFT, dove ha mostrato un [ipotetico] miglioramento del CAGR rispetto al Buy & Hold con un controllo del rischio comparabile. Su asset più volatili come BTC, la varianteRSI_Allha [ipoteticamente] prodotto rendimenti superiori, ma a fronte di drawdown molto più severi.”

- Migliore Variante e Contesto di Applicazione:

- La variante

RSI_Over_MA200sembra essere una scelta robusta per azioni con trend di lungo periodo definiti, mentre approcci meno filtrati o addirittura contrarian (RSI_Under_MA200) potrebbero avere senso in contesti molto specifici e per profili di rischio elevati. - Questo evidenzia l’importanza cruciale di contestualizzare ogni segnale di trading.

- La variante

- Implicazioni Operative per un Trader:

- Nessuna “macchina da soldi”: Anche le migliori configurazioni presentano drawdown e periodi di performance inferiore.

- Pazienza e Orizzonte Temporale: I risultati più stabili tendono a manifestarsi su orizzonti di medio-lungo periodo (2-5 anni nello studio).

- Gestione del Rischio: Fondamentale. Conoscere i potenziali drawdown è essenziale.

- Valore del Backtest Rigoroso: Questo studio è un esempio pratico della necessità di testare sistematicamente ogni idea di trading.

Questo studio è solo un assaggio di ciò che l’analisi quantitativa può rivelare. Se sei pronto a trasformare il tuo trading con un metodo rigoroso, basato su dati e statistiche, il Percorso Formativo Kriterion Quant è il tuo prossimo passo logico. Imparerai non solo a interpretare studi come questo, ma a crearne di tuoi, personalizzati sui tuoi obiettivi e sulla tua tolleranza al rischio.

5.2 Spunti per miglioramento e Ricerche Future

Un’analisi quantitativa non è mai veramente “finita”. Ogni studio apre la porta a nuove domande e possibili raffinamenti. Ecco alcuni spunti per rendere la strategia RSI(4) ancora più robusta o sofisticata:

- Logiche di Uscita Dinamiche: (es. target di profitto, trailing stop, segnale RSI opposto).

- Utilizzo Combinato di Più Indicatori (Conferme): (es. RSI + MACD, RSI + Volatilità, RSI + Volumi).

- Ottimizzazione dei Parametri (con cautela per evitare l’overfitting. Richiede una Validazione maniacale).

Questi sono solo alcuni esempi di come un’idea di base possa evolvere. Il mondo del trading quantitativo, che esploriamo a fondo in Kriterion Quant, è un viaggio continuo di ricerca, test e apprendimento.

Interessato a esplorare queste e altre evoluzioni strategiche, con il supporto di dati e metodi scientifici? Il nostro Percorso Formativo è progettato per fornirti gli strumenti concettuali e pratici per diventare un trader quantitativo consapevole ed efficace. Puoi anche dare un’occhiata alla nostra pagina dedicata a Le Strategie per capire meglio il nostro approccio o consultare le FAQ sulle Strategie Quantitative.

Per qualsiasi domanda o per discutere come Kriterion Quant può aiutarti nel tuo percorso di trading, non esitare a contattarci.