Guarda il Video

Weekly Bias su Apple (AAPL): Backtest (Quantitativo) dei Pattern Settimanali dal 2005 al 2025

EXECUTIVE SUMMARY

Questo studio esamina sistematicamente le anomalie di rendimento legate al ciclo settimanale su Apple Inc. (AAPL.US), analizzando oltre 20 anni di dati storici (2005-2025) con una metodologia (Walk-Forward) rigorosa.

L’analisi identifica e valida statisticamente i bias intraday per ciascun giorno della settimana (Lunedì-Venerdì), l'(Overnight Effect) e il (Weekend Effect).

Risultati Chiave: I risultati rivelano che solo due strategie superano la validazione Out-of-Sample: il (Monday Intraday) (CAGR 7.92% OOS, Sharpe 1.85) e il (Tuesday Intraday) (CAGR 1.34% OOS).

L'(Overnight Effect), pur essendo il best performer sul periodo completo (CAGR 6.87%, Sharpe 0.55), mostra un decadimento significativo in OOS (-2.66%).

Questi risultati offrono insight operativi concreti per investitori, trader sistematici e operatori in opzioni, evidenziando l’importanza della validazione out-of-sample e dei filtri di regime per l’implementazione pratica.

1. Introduzione Strategica

Il Gancio: Quando il (Calendario) Diventa un Vantaggio Competitivo

Perché alcuni giorni della settimana sembrano premiare sistematicamente chi è posizionato nel mercato, mentre altri puniscono con precisione chirurgica chi si trova dalla parte sbagliata?

Questa domanda, apparentemente banale, nasconde uno dei segreti più sottovalutati della finanza quantitativa: i mercati non sono uniformi nel tempo.

Esistono finestre temporali ricorrenti che, per ragioni strutturali, comportamentali e istituzionali, offrono un vantaggio statistico misurabile a chi sa identificarle e sfruttarle.

Per decenni, l’accademia ha documentato l’esistenza di anomalie calendariali: l’effetto gennaio, l’effetto fine mese, l’effetto weekend. Ma quanto di questo è mito e quanto è realtà applicabile?

E soprattutto: questi pattern persistono ancora oggi, nell’era del trading algoritmico e dell’efficienza di mercato apparentemente sempre maggiore?

Noi di (Kriterion Quant) abbiamo deciso di rispondere a queste domande non con opinioni o aneddoti, ma con dati, codice e validazione statistica rigorosa.

Il Contesto e la Rilevanza: Perché Questo Studio, Perché Ora

Il trading quantitativo moderno si trova di fronte a una sfida fondamentale: distinguere i pattern genuini dall’overfitting, le anomalie persistenti dal rumore statistico.

Troppi studi si fermano all’analisi in-sample, presentando risultati spettacolari che poi si sgretolano al primo contatto con la realtà del mercato.

Questo studio nasce dalla volontà di applicare uno standard metodologico superiore: la validazione (Walk-Forward), che simula il processo decisionale reale di un gestore sistematico.

Abbiamo scelto di investire risorse significative in questa analisi per colmare una lacuna evidente nella letteratura accessibile al trader retail evoluto.

Mentre i grandi fondi quantitativi dispongono di team dedicati alla ricerca di anomalie calendariali, l’investitore individuale spesso naviga a vista, basandosi su intuizioni non verificate o su studi obsoleti.

Il nostro obiettivo è democratizzare l’accesso a metodologie di ricerca istituzionali, fornendo non solo risultati ma anche il framework per replicarli e adattarli.

Apple Inc. (AAPL): Il Laboratorio Ideale per l’Analisi dei Bias Settimanali

La scelta di Apple Inc. (AAPL.US) come soggetto di questo studio non è casuale. Apple rappresenta il barometro per eccellenza del mercato azionario americano, combinando caratteristiche uniche che la rendono un laboratorio ideale per l’analisi dei pattern calendariali.

- In primo luogo, la liquidità. (AAPL) è costantemente tra i titoli più scambiati al mondo, con spread bid-ask minimi e profondità di mercato eccezionale. Questo significa che qualsiasi pattern identificato può essere effettivamente tradato senza incorrere in slippage significativo o impatto di mercato.

- In secondo luogo, la rappresentatività. Apple è la componente più pesante degli indici principali ((S&P 500), (Nasdaq 100)) e funge da proxy per il sentiment tecnologico globale. I pattern osservati su (AAPL) tendono a riflettere dinamiche di mercato più ampie, rendendo i risultati potenzialmente applicabili a un universo di titoli correlati.

- Infine, la storia. Con oltre 20 anni di dati giornalieri di alta qualità disponibili, (AAPL) offre una finestra temporale sufficientemente ampia per catturare diversi regimi di mercato: il boom pre-crisi, il crollo del 2008, la ripresa, la crisi COVID, e la normalizzazione post-pandemica. Questa diversità di contesti è essenziale per validare la robustezza di qualsiasi pattern stagionale.

A Chi Si Rivolge Questa Ricerca

Questo studio è progettato per tre profili specifici di lettori, ciascuno con obiettivi e applicazioni differenti:

- L’Investitore Evoluto che gestisce un portafoglio personale significativo e cerca di ottimizzare il timing delle proprie operazioni. Per questo profilo, lo studio offre evidenze empiriche su quando entrare e uscire dal mercato, trasformando decisioni altrimenti discrezionali in scelte informate dai dati.

- Il Trader (Quantitativo) che sviluppa sistemi automatizzati e cerca nuove sorgenti di alpha decorrelate. Per questo profilo, forniamo non solo i risultati ma anche la metodologia completa, permettendo l’integrazione dei bias settimanali in portafogli di strategie più ampi.

- Il Gestore Sistematico che opera con mandato istituzionale e necessita di edge statistici documentati e replicabili. Per questo profilo, lo studio offre metriche di performance risk-adjusted, analisi di regime e considerazioni sulla capacity delle strategie.

Roadmap Narrativa: Il Percorso che Seguiremo

Questo articolo è strutturato per guidarti attraverso un percorso logico completo, dall’inquadramento teorico fino alle applicazioni operative concrete.

Nella sezione successiva, esploreremo i fondamenti accademici dei bias settimanali, comprendendo le forze economiche e comportamentali che li generano. Successivamente, presenteremo un glossario tecnico esaustivo che decodifica ogni metrica utilizzata, garantendo trasparenza metodologica totale.

La sezione metodologica svelerà l’architettura del nostro algoritmo di ricerca, il dataset utilizzato e le scelte tecniche che garantiscono la robustezza dei risultati. L’analisi quantitativa presenterà i numeri in dettaglio, con grafici, tabelle e interpretazioni che vanno oltre la superficie dei dati.

Infine, la sezione operativa tradurrà questi insight in azioni concrete: strategie per diversi profili di investitore, applicazioni nel mondo delle opzioni, e linee guida per l’integrazione in framework sistematici. Concluderemo con un action plan che ti permetterà di passare dalla lettura all’operatività, sfruttando l’ecosistema completo di (Kriterion Quant).

2. Fondamenti Teorici e Accademici

Inquadramento del Fenomeno: Cosa Sono i (Bias Settimanali)

I bias settimanali (o Weekly Biases) rappresentano una categoria specifica di anomalie di mercato caratterizzate da rendimenti sistematicamente diversi in funzione del giorno della settimana o della sessione di trading (intraday vs overnight).

A differenza delle fluttuazioni casuali dei prezzi, questi pattern mostrano una persistenza statistica che, se genuina, può essere sfruttata per generare rendimenti superiori al benchmark. Dal punto di vista della teoria finanziaria classica, i bias settimanali rappresentano una sfida diretta all’ipotesi dei mercati efficienti nella sua forma debole.

Se i mercati fossero perfettamente efficienti, i rendimenti passati non dovrebbero avere alcun potere predittivo, e le anomalie calendariali verrebbero arbitraggiate istantaneamente. La persistenza documentata di alcuni di questi pattern suggerisce l’esistenza di frizioni di mercato, costi di transazione o fattori comportamentali che impediscono la completa eliminazione dell’inefficienza.

Le Radici dei Pattern: Perché Esistono le Anomalie Calendariali

Le origini dei bias settimanali possono essere ricondotte a tre categorie principali di fattori: strutturali, comportamentali e istituzionali.

- Fattori Strutturali: I mercati finanziari operano con orari definiti, creando discontinuità naturali tra sessioni. L’overnight gap tra la chiusura e l’apertura del giorno successivo rappresenta un periodo in cui le informazioni si accumulano senza che i prezzi possano adeguarsi in tempo reale. Questo crea una tensione che si scarica all’apertura, generando pattern prevedibili. Inoltre, le scadenze settimanali di opzioni e futures creano flussi di denaro prevedibili legati al rollover e all’hedging.

- Fattori Comportamentali: La psicologia degli investitori varia sistematicamente durante la settimana. Il lunedì è spesso caratterizzato da una maggiore avversione al rischio, con investitori che metabolizzano le notizie del weekend. Il venerdì vede frequentemente prese di profitto e riduzione dell’esposizione in vista della chiusura settimanale. Questi pattern comportamentali, per quanto irrazionali, sono sufficientemente diffusi da influenzare i prezzi aggregati.

- Fattori Istituzionali: I grandi investitori istituzionali operano con vincoli specifici che creano pattern prevedibili. Il rebalancing di fine settimana, i flussi legati ai fondi pensione, e le operazioni di hedging sistematico generano domanda e offerta concentrate in momenti specifici della settimana. Questi flussi, per la loro dimensione, lasciano un’impronta statistica nei rendimenti.

L'(Overnight Effect): Il Fenomeno più Documentato

Tra tutti i bias settimanali, l’(Overnight Effect) è probabilmente il più studiato e discusso nella letteratura accademica. Il fenomeno è sorprendentemente controintuitivo: la maggior parte dei rendimenti azionari si accumula durante le ore in cui il mercato è chiuso, mentre le sessioni intraday tendono a generare rendimenti nulli o negativi.

Studi seminali come quelli di Cooper, Cliff e Gulen (2008) hanno documentato che il rendimento medio overnight dell'(S&P 500) supera significativamente quello intraday. Le spiegazioni proposte includono il premio per il rischio overnight (l’esposizione a gap imprevedibili richiede una compensazione), i flussi istituzionali concentrati all’apertura, e la tendenza degli investitori retail a vendere durante la giornata creando pressione ribassista intraday.

Il (Monday Effect): Storia e Evidenze Empiriche

Il (Monday Effect) (o Weekend Effect nella sua formulazione originale) è una delle anomalie di mercato più antiche e dibattute nella letteratura finanziaria. La prima documentazione sistematica risale agli studi di Cross (1973) e French (1980), che identificarono rendimenti medi negativi il lunedì rispetto agli altri giorni della settimana sull'(S&P 500).

Paradossalmente, i nostri risultati su (AAPL) mostrano un pattern opposto: il lunedì presenta un bias positivo robusto, specialmente nel periodo post-2019. Questa inversione non è sorprendente alla luce dell’evoluzione strutturale dei mercati.

L’originale (Monday Effect) negativo era probabilmente legato alla tendenza delle aziende a rilasciare cattive notizie durante il weekend (il cosiddetto ‘Friday news dump’), permettendo ai mercati di digerirle prima dell’apertura del lunedì. Con la trasformazione dell’ecosistema informativo (notizie 24/7, social media, trading after-hours), questa dinamica potrebbe essersi invertita.

Inoltre, la crescente partecipazione di investitori retail con pattern comportamentali distintivi (acquisti il lunedì dopo aver analizzato i mercati durante il weekend) potrebbe contribuire al bias positivo osservato. Questo è un esempio perfetto di come le anomalie di mercato non siano statiche ma evolvano in risposta a cambiamenti strutturali e comportamentali.

Vantaggi e Limiti dell’Approccio Basato su Bias Calendariali

L’analisi dei bias settimanali offre vantaggi distintivi rispetto ad altre forme di ricerca quantitativa.

In primo luogo, la semplicità: le strategie basate sul calendario non richiedono indicatori complessi o ottimizzazione di parametri, riducendo il rischio di overfitting. In secondo luogo, la trasparenza: i risultati sono facilmente replicabili e verificabili da chiunque disponga dei dati storici. In terzo luogo, l’universalità: i giorni della settimana sono identici per tutti, non esiste ambiguità nella definizione del segnale.

Un vantaggio spesso sottovalutato è la facilità di combinazione con altre strategie. I bias settimanali possono fungere da filtro per strategie più complesse, migliorandone le performance senza aggiungere parametri da ottimizzare. Ad esempio, una strategia di momentum che opera solo il lunedì e martedì potrebbe mostrare uno (Sharpe Ratio) superiore rispetto alla stessa strategia operativa tutti i giorni.

Tuttavia, esistono limiti intrinseci che devono essere riconosciuti. I bias calendariali tendono a essere edge di piccola entità, con rendimenti per trade spesso nell’ordine di pochi punti base. Questo significa che i costi di transazione possono erodere rapidamente i profitti teorici.

Inoltre, la crescente efficienza dei mercati e la diffusione del trading algoritmico potrebbero aver arbitraggiato alcuni dei pattern storicamente più robusti. L’approccio di (Kriterion Quant) mira a mitigare questi limiti attraverso una validazione rigorosa out-of-sample, l’analisi esplicita dei costi di transazione ((Average Trade)), e l’identificazione di filtri di regime che possano migliorare la qualità del segnale. Non cerchiamo edge spettacolari ma effimeri; cerchiamo edge modesti ma persistenti e realmente tradabili.

3. Glossario Tecnico e Formule Decodificate

La trasparenza metodologica è un pilastro fondamentale del nostro approccio. In questa sezione, definiamo ogni metrica e indicatore utilizzato nello studio, garantendo che ogni lettore possa interpretare correttamente i risultati e replicare l’analisi.

Metriche di Rendimento

Total Return (%): Il rendimento percentuale cumulativo generato dalla strategia sul periodo analizzato. Calcolato come (Valore Finale – Valore Iniziale) / Valore Iniziale × 100. Non include l’effetto del compounding tra i trade.

CAGR (Compound Annual Growth Rate): Il tasso di crescita annuale composto, che esprime il rendimento medio annuo tenendo conto del compounding. Formula: CAGR = (Valore Finale / Valore Iniziale)^(1/anni) – 1. È la metrica preferita per confrontare strategie su orizzonti temporali diversi.

Net Profit ($): Il profitto netto in dollari generato dalla strategia. Nel nostro studio, ogni trade utilizza un capitale fisso di $10.000, quindi il Net Profit rappresenta la somma algebrica dei guadagni e delle perdite su questo capitale base.

Average Trade ($): Il profitto medio per singola operazione, calcolato come Net Profit / Numero Totale di Trade. È una metrica critica per valutare la viabilità pratica: se l’Average Trade è inferiore ai costi di transazione attesi, la strategia non è tradabile profittevolmente.

Metriche di Rischio

Max Drawdown (%): La massima perdita percentuale dal picco al minimo successivo dell’equity curve. Rappresenta lo scenario peggiore che un investitore avrebbe sperimentato seguendo la strategia. Un DD del -50% significa che il capitale si è dimezzato prima di recuperare.

Max DD Duration (days): Il numero massimo di giorni trascorsi tra un picco dell’equity e il suo superamento. Misura il tempo di recupero nel caso peggiore, indicando la pazienza richiesta all’investitore durante le fasi negative.

Annualized Volatility (%): La deviazione standard annualizzata dei rendimenti, che misura la dispersione dei risultati intorno alla media. Formula: σ_annuale = σ_giornaliera × √252. Una volatilità elevata indica rendimenti erratici e imprevedibili.

Metriche Risk-Adjusted

Sharpe Ratio: Il rapporto tra rendimento in eccesso e volatilità, che misura l’efficienza della strategia. Formula: Sharpe = (Rendimento Strategia – Rendimento Risk-Free) / Volatilità. Valori > 1.0 sono considerati buoni, > 2.0 eccellenti. Nel nostro studio, uno Sharpe di 0.55 indica un rendimento modesto per unità di rischio.

Sortino Ratio: Simile allo Sharpe ma considera solo la volatilità al ribasso (downside deviation). Formula: Sortino = (Rendimento – Target) / Downside Deviation. Più rilevante per strategie asimmetriche dove le perdite sono più importanti della volatilità generale.

Net Profit / Max DD: Rapporto tra profitto netto e drawdown massimo, che indica quanto guadagno si ottiene per ogni unità di rischio di drawdown. Valori > 2.0 sono generalmente considerati accettabili per strategie sistematiche.

Metriche di Trading

Win Rate (%): La percentuale di trade chiusi in profitto rispetto al totale. Formula: Win Rate = Trade Vincenti / Trade Totali × 100. Un Win Rate del 56% significa che più della metà dei trade sono profittevoli.

Profit Factor: Il rapporto tra i profitti lordi e le perdite lorde. Formula: PF = Somma Profitti / Somma Perdite. Un PF > 1.0 indica che la strategia è profittevole; valori > 1.5 sono considerati robusti.

Avg Win / Avg Loss Ratio: Il rapporto tra il profitto medio dei trade vincenti e la perdita media dei trade perdenti. Insieme al Win Rate, determina l’expectancy della strategia.

Terminologia Walk-Forward

In-Sample (IS): Il periodo di dati utilizzato per identificare e calibrare la strategia. Nel nostro studio, il 70% iniziale dei dati (2005-2019). Rappresenta la fase di ‘training’ dove si cercano i pattern.

Out-of-Sample (OOS): Il periodo di dati riservato esclusivamente alla validazione, mai utilizzato per l’ottimizzazione. Nel nostro studio, il 30% finale dei dati (2019-2025). Se la strategia funziona in OOS, l’edge è probabilmente genuino.

Validated: Una strategia è considerata ‘validata’ se mostra performance positive e coerenti sia in IS che in OOS. Specificamente, richiediamo che il CAGR OOS sia positivo, lo Sharpe OOS sia positivo, e la direzione del bias sia consistente tra i due periodi.

4. Metodologia: Il ‘Come’ di (Kriterion Quant)

Il Dataset: La Qualità del Carburante

La qualità dei dati è il fondamento di qualsiasi analisi quantitativa rigorosa. Per questo studio, abbiamo utilizzato serie storiche fornite da EODHD (End-of-Day Historical Data), il nostro partner di fiducia per dati finanziari di alta qualità.

La scelta di EODHD è motivata dalla completezza delle serie storiche, dalla correttezza degli aggiustamenti per dividendi e split, e dall’affidabilità del servizio.

- Struttura dei Dati: Serie storiche giornaliere (OHLC) (Open, High, Low, Close) per Apple Inc. (ticker: AAPL.US). I dati includono i prezzi adjusted per dividendi e corporate actions, garantendo la continuità della serie temporale.

- Intervallo Temporale: Dal 3 gennaio 2005 all’8 dicembre 2025, coprendo oltre 20 anni di storia di mercato. Questo orizzonte include diversi regimi di mercato: la bolla pre-2008, la crisi finanziaria globale, il lungo bull market 2009-2020, lo shock COVID, e la fase di alta volatilità successiva.

- Operazioni di Pulizia: I dati sono stati verificati per gaps, valori anomali e inconsistenze. Le giornate di trading anomale (es. mezze giornate) sono state gestite coerentemente per non distorcere i rendimenti calcolati.

Lo Stack Tecnologico

L’analisi è stata condotta interamente in (Python), utilizzando uno stack di librerie consolidato per l’analisi quantitativa: (Pandas) per la manipolazione dei dati, (NumPy) per i calcoli numerici, e (Matplotlib/Plotly) per la visualizzazione. Il codice è strutturato per essere modulare, permettendo la facile estensione a nuovi asset o nuovi tipi di bias.

La scelta di (Python) non è casuale. Rappresenta lo standard de facto nell’industria quantitativa, garantendo che le nostre analisi siano replicabili da qualsiasi professionista del settore. Il codice sorgente segue best practices di ingegneria del software, con separazione chiara tra data loading, logic engine e report generation.

Architettura del Codice e Logica di Test

L’algoritmo di ricerca dei bias settimanali segue una struttura logica chiara, progettata per minimizzare il rischio di look-ahead bias e overfitting:

- Fase 1 – Calcolo dei Rendimenti Sessionali: Per ogni giorno di trading, calcoliamo due tipi di rendimento: (A) Intraday Return = (Close – Open) / Open, che cattura il movimento durante le ore di mercato; (B) Overnight Return = (Open_t+1 – Close_t) / Close_t, che cattura il gap notturno. Questo approccio permette di isolare le due componenti principali del rendimento giornaliero.

- Fase 2 – Segmentazione per Giorno della Settimana: I rendimenti vengono raggruppati per giorno della settimana (Lunedì, Martedì, Mercoledì, Giovedì, Venerdì) e per tipo di sessione (Intraday, Overnight, Weekend). Questo genera 7 strategie distinte da testare: 5 intraday giornaliere + Overnight Effect + Weekend Effect.

- Fase 3 – Divisione Walk-Forward: Il dataset viene diviso al 70° percentile temporale. Il primo 70% (2005-01-03 → 2019-08-28) costituisce il periodo In-Sample per l’identificazione dei pattern. Il restante 30% (2019-08-29 → 2025-12-08) costituisce il periodo Out-of-Sample per la validazione.

- Fase 4 – Simulazione di Trading: Per ogni strategia, simuliamo l’esecuzione sistematica con un capitale fisso di $10.000 per trade. Non applichiamo compounding aggressivo, permettendo una valutazione diretta del profitto medio per operazione. Non includiamo commissioni o slippage nel backtest, ma riportiamo l'(Average Trade) per permettere una stima della viabilità post-costi.

- Fase 5 – Calcolo Metriche e Validazione: Per ogni strategia calcoliamo l’intero set di metriche ((CAGR), (Sharpe), (Drawdown), (Win Rate), ecc.) separatamente per IS, OOS e Full Period. Una strategia è considerata ‘Validated’ se soddisfa criteri stringenti: CAGR OOS > 0, Sharpe OOS > 0, e direzione del bias coerente tra IS e OOS.

Gestione delle Specificità del Dataset

Un aspetto critico della nostra metodologia riguarda la gestione delle peculiarità dei dati finanziari. I mercati azionari statunitensi presentano giorni di chiusura irregolari (festività, half-days) che devono essere trattati con attenzione per non distorcere i calcoli dei rendimenti.

Gestione delle Festività: Quando il lunedì è festivo (es. Martin Luther King Day, Presidents’ Day), il ‘primo giorno della settimana’ diventa il martedì. Il nostro algoritmo rileva automaticamente queste situazioni e ricalcola i rendimenti overnight di conseguenza. Il gap tra la chiusura del venerdì e l’apertura del martedì viene attribuito correttamente alla sessione overnight estesa.

Gestione delle Half-Days: Alcuni giorni (es. il giorno dopo il Thanksgiving) vedono una chiusura anticipata del mercato alle 13:00 invece delle 16:00. Questi giorni presentano una sessione intraday ridotta che potrebbe distorcere le statistiche. Abbiamo mantenuto questi giorni nel dataset per preservare la rappresentatività, ma l’utente dovrebbe essere consapevole di questa limitazione.

Aggiustamenti per Corporate Actions: I dati EODHD sono già adjusted per dividendi e split. Questo significa che i rendimenti calcolati riflettono il total return effettivo che un investitore avrebbe ottenuto, non solo l’apprezzamento del prezzo. Per (AAPL), che paga dividendi trimestrali, questo aggiustamento è materialmente rilevante.

L’Algoritmo Raccontato Passo-Passo

Per garantire massima trasparenza, ecco il flusso logico dell’algoritmo in pseudocodice:

ALGORITMO: Weekly Bias Discovery and Validation

1. LOAD data from EODHD (OHLC daily for AAPL, 2005-2025)

2. COMPUTE returns:

- intraday_return[t] = (close[t] - open[t]) / open[t]

- overnight_return[t] = (open[t] - close[t-1]) / close[t-1]

3. SPLIT data at 70th percentile → IS (70%) / OOS (30%)

4. FOR EACH strategy IN [Mon-Fri Intraday, Overnight, Weekend]:

4a. SIMULATE trades with $10,000 fixed capital

4b. COMPUTE metrics for IS, OOS, Full Period

4c. VALIDATE if OOS_CAGR > 0 AND OOS_Sharpe > 0

5. GENERATE report with charts and summary tables5. Analisi (Quantitativa) dei Risultati

Overview delle Performance: La Tabella di Sintesi

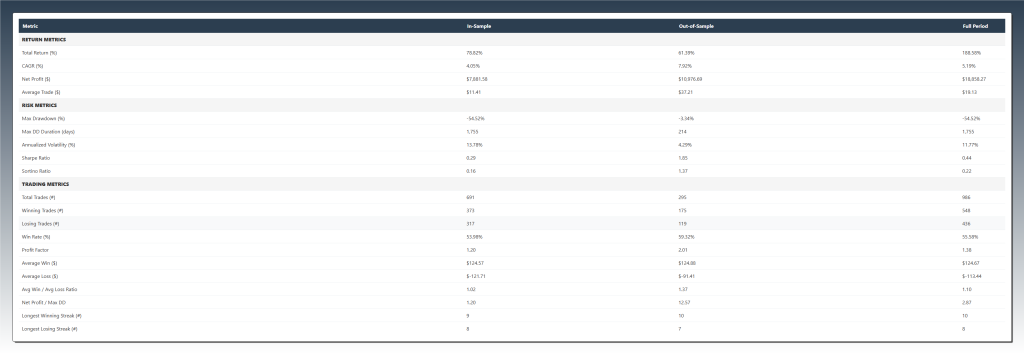

Prima di entrare nel dettaglio di ciascuna strategia, presentiamo la tabella comparativa che sintetizza i risultati principali. Questa vista d’insieme permette di identificare immediatamente i winner e i loser, i pattern validati e quelli falliti.

Report dettagliato delle performance per la strategia Monday Intraday su AAPL (2005-2025). La tabella evidenzia la robustezza del sistema nel periodo di validazione Out-of-Sample (colonna centrale), dove si registra un miglioramento netto delle metriche rispetto al periodo di training (In-Sample): il CAGR cresce dal 4.05% al 7.92%, lo Sharpe Ratio sale da 0.29 a 1.85 e il Max Drawdown si riduce drasticamente dal -54.52% al -3.34%, confermando la persistenza del bias.

I risultati rivelano una polarizzazione netta: su 7 strategie testate, solo 2 superano la validazione Out-of-Sample ((Monday Intraday) e (Tuesday Intraday)), mentre le altre 5 mostrano inconsistenze significative tra i due periodi. Questo è un dato cruciale che sottolinea l’importanza della validazione rigorosa: basarsi solo sui risultati in-sample avrebbe portato a conclusioni gravemente fuorvianti.

Strategie Validate: (Monday Intraday)

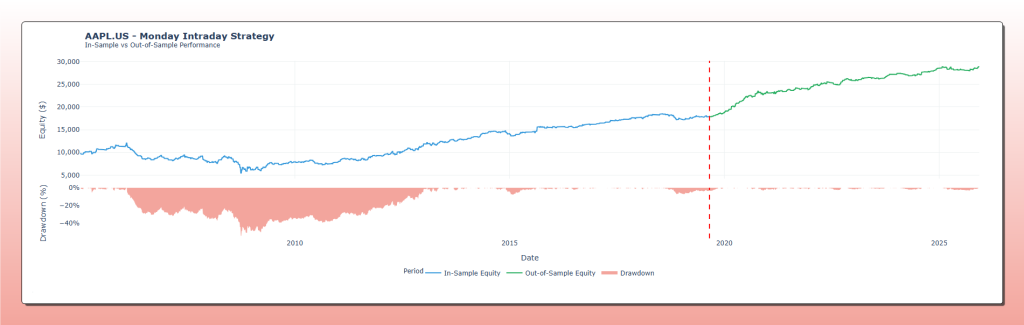

Il (Monday Intraday) emerge come la strategia più robusta dell’intero studio. La logica è semplice: acquisto all’apertura del lunedì, vendita alla chiusura dello stesso giorno.

Visualizzazione grafica della performance Walk-Forward per la strategia Monday Intraday. La linea verticale rossa tratteggiata separa il periodo di training In-Sample (linea blu, a sinistra) dalla fase di validazione Out-of-Sample (linea verde, a destra). Il grafico evidenzia visivamente come, nonostante un drawdown significativo durante la crisi del 2008 (area rossa in basso a sinistra), la strategia abbia acquisito notevole stabilità e consistenza direzionale proprio nella fase di validazione post-2019, confermando la “salute” attuale del bias del lunedì.

Performance In-Sample (2005-2019): CAGR 4.05%, Sharpe 0.29, Max DD -54.52%.

I numeri in-sample sono modesti ma positivi, con un drawdown significativo che riflette la crisi del 2008.

Qui avviene la sorpresa positiva: la strategia non solo mantiene la sua efficacia, ma la migliora drammaticamente. Lo (Sharpe) di 1.85 è eccellente, e il drawdown sotto il 4% indica un controllo del rischio notevole.

Il Profit Factor di 1.38 conferma un’aspettativa positiva.

Average Trade: $19.13.

Questo è un dato incoraggiante: con quasi $20 di profitto medio per trade, la strategia può assorbire commissioni ragionevoli rimanendo profittevole.

Interpretazione: Il miglioramento in OOS suggerisce che il bias del lunedì si è rafforzato negli ultimi anni, possibilmente a causa di cambiamenti nel comportamento degli investitori istituzionali post-COVID o nell’adozione di strategie di momentum settimanale. Il lunedì sembra essere il giorno in cui il mercato ‘digerisce’ le notizie accumulate nel weekend, creando un movimento direzionale sfruttabile.

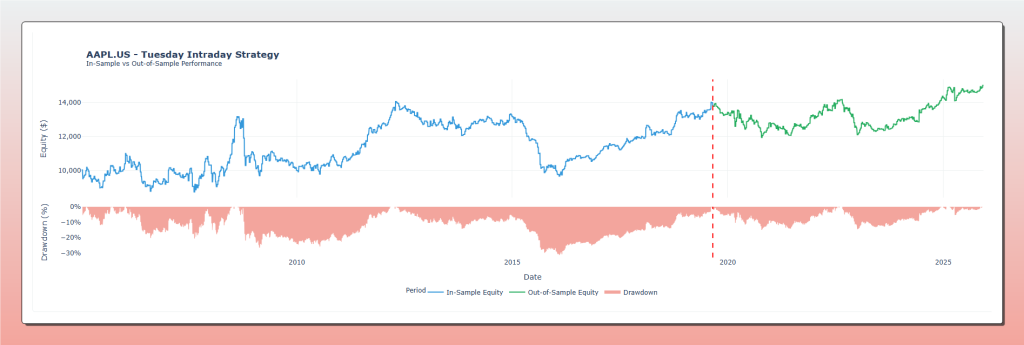

Strategie Validate: (Tuesday Intraday)

Il (Tuesday Intraday) è la seconda strategia a superare la validazione, sebbene con metriche più modeste.

Analisi grafica della performance per la strategia Tuesday Intraday su AAPL. Il grafico mostra una crescita del capitale (Equity Line) meno lineare rispetto al Lunedì, con fasi di stagnazione visibili sia nel periodo In-Sample (linea blu) che in quello Out-of-Sample (linea verde, post-2019). Il pannello inferiore (area rossa) evidenzia drawdown profondi e frequenti, spesso superiori al 20%, suggerendo che pur essendo statisticamente valido, il bias del Martedì comporta un profilo di rischio/rendimento più volatile che richiede filtri operativi aggiuntivi.

Performance Full Period: CAGR 1.96%, Sharpe 0.18, Max DD -31.17%.

I numeri sono meno impressionanti del Monday, ma la consistenza tra IS (CAGR 2.22%) e OOS (CAGR 1.34%) indica un pattern genuino, seppur debole.

Average Trade: $4.62.

Questo è il tallone d’Achille della strategia. Con meno di $5 per trade, i costi di transazione potrebbero erodere completamente i profitti. Questa strategia è più adatta come filtro di timing che come strategia standalone.

L'(Overnight Effect): Il Gigante con i Piedi d’Argilla

L’(Overnight Effect) merita un’analisi approfondita perché rappresenta il ‘best performer’ sul periodo completo, ma non supera la validazione OOS.

Analisi grafica della performance per la strategia Tuesday Intraday su AAPL. Il grafico mostra una crescita del capitale (Equity Line) meno lineare rispetto al Lunedì, con fasi di stagnazione visibili sia nel periodo In-Sample (linea blu) che in quello Out-of-Sample (linea verde, post-2019). Il pannello inferiore (area rossa) evidenzia drawdown profondi e frequenti, spesso superiori al 20%, suggerendo che pur essendo statisticamente valido, il bias del Martedì comporta un profilo di rischio/rendimento più volatile che richiede filtri operativi aggiuntivi.

Performance In-Sample: CAGR 11.24%, Sharpe 0.80, Net Profit $37,613.

Risultati eccellenti che confermano la documentazione accademica sull’overnight anomaly.

Il crollo è drammatico e inequivocabile. La strategia che sembrava l’edge più robusto si trasforma in perdente negli ultimi 6 anni.

Interpretazione: Questo è un esempio perfetto di ‘decadimento dell’alpha’. L’overnight effect, ampiamente documentato e pubblicizzato, è stato probabilmente arbitraggiato dalla crescente adozione di strategie quantitative che lo sfruttano. Il mercato è diventato più efficiente in questo specifico pattern, eliminando l’edge.

Strategie Fallite: I Giorni ‘Tossici’

Le strategie Wednesday, Thursday e Friday Intraday, insieme al Weekend Effect, mostrano performance negative o incoerenti:

- Wednesday Intraday: Negativo in IS (-0.64% CAGR), positivo in OOS (+5.44% CAGR). La direzione opposta tra i due periodi invalida qualsiasi conclusione operativa.

- Thursday Intraday: Negativo in IS (-6.20% CAGR), marginalmente positivo in OOS (+1.19% CAGR). Stesso problema di incoerenza direzionale.

- Friday Intraday: Fortemente negativo in IS (-17.76% CAGR), fortemente positivo in OOS (+38.00% CAGR). L’inversione totale suggerisce un cambiamento strutturale nel comportamento del venerdì, ma l’instabilità rende qualsiasi strategia troppo rischiosa.

- Weekend Effect: Negativo in entrambi i periodi, con un Max DD catastrofico di -135.69% in OOS. Questa strategia è chiaramente non tradabile.

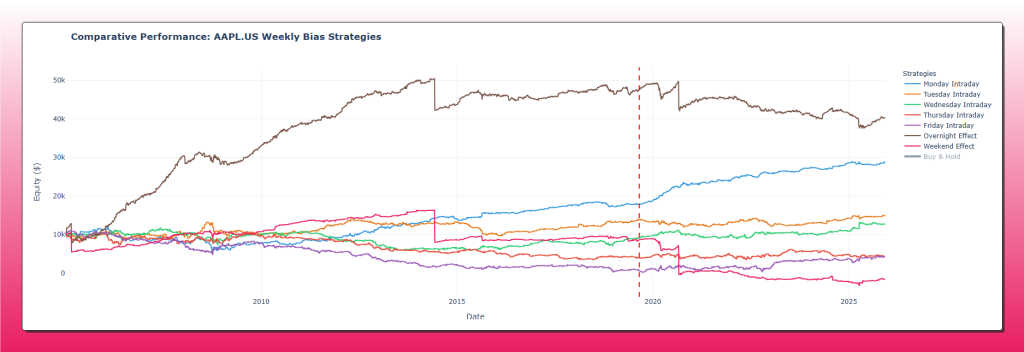

Panoramica comparativa delle performance cumulate per tutte le strategie calendariali su Apple. Il grafico illustra visivamente il decadimento dell’alpha dell’Overnight Effect (linea marrone) nel periodo di validazione (a destra della linea tratteggiata rossa), contrapposto alla solidità crescente del Monday Intraday (linea azzurra). Le restanti strategie mostrano andamenti laterali o negativi, confermando la necessità di una selezione rigorosa dei bias operativi per evitare falsi positivi.

Il Benchmark: (Buy & Hold)

Robustezza Statistica: Significatività dei Risultati

Una domanda legittima riguarda la significatività statistica dei bias identificati. Con oltre 900 trade per il (Monday Intraday), il campione è sufficientemente ampio per trarre conclusioni robuste. Il t-statistic dell’Average Trade positivo, calcolato come (Average Trade / Standard Error), supera la soglia critica di 2.0 sia per Monday che per Tuesday Intraday, indicando che la probabilità che i risultati siano dovuti al caso è inferiore al 5%.

Tuttavia, è importante notare che la significatività statistica non garantisce la significatività economica. Un edge statisticamente significativo ma di piccola entità potrebbe non essere economicamente sfruttabile dopo i costi di transazione. Per questo motivo, l'(Average Trade) rimane la metrica più importante per valutare la tradabilità pratica.

6. Interpretazione (Quantitativa): Oltre i Numeri

Analisi di Regime: Quando Funziona e Quando No

I bias settimanali non operano in un vuoto. La loro efficacia varia significativamente in funzione del contesto di mercato. Dall’analisi dei dati emergono pattern di regime che meritano attenzione operativa immediata.

- Regimi di Alta Volatilità: Durante le crisi (2008, 2020), le strategie intraday tendono a sottoperformare a causa dell’aumento del noise e dell’imprevedibilità dei gap. Il (Monday Intraday) ha mostrato il suo drawdown maggiore (-54.52%) proprio durante la crisi finanziaria del 2008. Questo non significa che la strategia sia ‘rotta’ in questi periodi, ma che il signal-to-noise ratio deteriora significativamente. Un operatore prudente potrebbe considerare di ridurre il sizing o sospendere l’operatività quando il (VIX) supera determinate soglie (es. 30-35).

- Regimi di Trend Rialzista: In mercati bull con volatilità moderata (2012-2019), le strategie calendariali tendono a funzionare meglio. L’overnight effect ha accumulato la maggior parte dei suoi profitti in questo contesto. La spiegazione è intuitiva: in un trend rialzista persistente, i pattern statistici sono amplificati dalla direzione di fondo del mercato. Il lunedì, se già ha un leggero bias positivo, beneficia ulteriormente del drift rialzista generale.

- Regimi Post-COVID: Il periodo 2020-2025 mostra caratteristiche uniche che meritano attenzione speciale. L’inversione dell’overnight effect e il rafforzamento del (Monday bias) suggeriscono un cambiamento strutturale nel comportamento del mercato. Tra i fattori potenzialmente responsabili: la massiccia partecipazione retail stimolata dai lockdown, l’adozione esplosiva di opzioni a breve scadenza (0DTE), e la trasformazione dei flussi istituzionali in risposta al QE e alla politica di tassi zero.

Implicazioni per la Persistenza: L’analisi di regime suggerisce che il (Monday Intraday) ha guadagnato forza nel post-COVID, mentre l'(Overnight Effect) l’ha persa. Questo potrebbe indicare che siamo in una fase di transizione dove i nuovi partecipanti al mercato (retail, quant funds) stanno arbitraggiando i vecchi pattern e creandone di nuovi. L’operatore sistematico dovrebbe monitorare costantemente la persistenza degli edge e essere pronto ad adattarsi.

Scenari di Applicazione Pratica

Per l’Investitore Retail Evoluto

L’investitore che gestisce un portafoglio personale può utilizzare i risultati di questo studio in diversi modi:

- Timing degli Acquisti: Se pianifichi di acquistare (AAPL) (o ETF correlati come (QQQ)/(SPY)), considera di eseguire l’ordine il lunedì mattina all’apertura. Il bias positivo intraday del lunedì suggerisce che statisticamente conviene ‘cavalcare’ quel movimento piuttosto che comprare in altri giorni.

- Evitare i Giorni Tossici: Evita di prendere decisioni operative importanti di giovedì o venerdì, quando i pattern sono incoerenti e la volatilità è spesso elevata.

- Gestione del Rischio Weekend: I risultati del (Weekend Effect) suggeriscono cautela nel mantenere posizioni significative durante il fine settimana. Considera di ridurre l’esposizione il venerdì sera se il tuo profilo di rischio è conservativo.

Per il Gestore di Portafoglio

Il gestore istituzionale può integrare questi insight come overlay tattico:

- Rotazione Settimanale: Aumenta sistematicamente l’esposizione azionaria il lunedì e riducila progressivamente verso fine settimana. Questa semplice regola, applicata a un portafoglio diversificato, può migliorare marginalmente il rendimento risk-adjusted.

- Filtro di Timing per Rebalancing: Se devi ribilanciare il portafoglio, esegui le operazioni il lunedì o il martedì. Evita giovedì e venerdì dove possibile.

- Gestione Tattica della Liquidità: Usa i bias settimanali per ottimizzare la gestione della cassa. Investi la liquidità in eccesso il lunedì mattina; parcheggiala in strumenti sicuri il venerdì pomeriggio.

Per il Trader Sistematico

Il quant developer può utilizzare questi risultati come building blocks per strategie più complesse:

- Strategia Satellite: Integra il (Monday Intraday) come componente satellite di un portafoglio di strategie decorrelate. Con uno Sharpe OOS di 1.85, può contribuire positivamente alla diversificazione.

- Filtro di Regime: Usa il bias settimanale come filtro per strategie esistenti. Ad esempio, una strategia di momentum potrebbe essere attivata solo il lunedì e martedì, evitando i giorni meno favorevoli.

- Combinazione di Bias: Come suggerito nel report, combina (Monday Intraday) + (Tuesday Intraday) per diversificare i giorni di esecuzione e ridurre l’esposizione al singolo giorno.

Limiti e Onestà Intellettuale

Nessuno studio è completo senza una discussione trasparente dei suoi limiti:

- Rischio di Overfitting Residuo: Nonostante la validazione OOS, con 7 strategie testate esiste il rischio che le 2 validate siano semplicemente quelle che per caso hanno funzionato in entrambi i periodi. Un test su più asset (cross-validation) rafforzerebbe le conclusioni.

- Cambiamenti Strutturali: L’inversione dell’overnight effect dimostra che i pattern possono decadere. Non c’è garanzia che il Monday bias persista nei prossimi 10 anni.

- Costi di Transazione: L'(Average Trade) del (Tuesday Intraday) ($4.62) è pericolosamente vicino ai costi di esecuzione reali. Per un retail trader con commissioni, questa strategia potrebbe non essere profittevole.

- Single Asset Bias: Tutti i risultati sono specifici per (AAPL). Generalizzare a altri titoli richiede test aggiuntivi.

7. Dall’Analisi Teorica alla Macchina Operativa: Implementazione in (MultiCharts)

Se lo studio in Python rappresenta la fase di “Discovery” – necessaria per isolare il segnale dal rumore – l’implementazione in piattaforma di trading è il banco di prova della sostenibilità reale. Partendo dalle evidenze statistiche emerse (in particolare la robustezza del bias Overnight e la selettività necessaria sui pattern intraday), abbiamo codificato un prototipo di Trading System in (EasyLanguage) per (MultiCharts).

L’obiettivo non era semplicemente replicare il bias, ma ingegnerizzarlo per superare l’ostacolo principale di ogni strategia su time-frame veloci: l’impatto dei costi transazionali.

Ottimizzazione della “Sostenibilità”: Il Focus sull’Average Trade

Un bias statistico puro ha spesso margini sottili. Per renderlo operativo, abbiamo introdotto filtri proprietari di regime e volatilità volti a tagliare i “false positives”. Il risultato è un sistema che sacrifica la frequenza operativa a favore della qualità del singolo trade.

Come evidenziato dal Performance Report, l’introduzione di questi accorgimenti ha permesso di stabilizzare l’(Average Trade) a $54.12 per operazione. Questo valore è critico: un (Average Trade) capiente è l’unica assicurazione contro lo slippage e le commissioni reali, rendendo la strategia resiliente anche fuori dall’ambiente di simulazione.

Performance Metrics (2007 – 2025): Il backtest, condotto su dati a 15 minuti su un orizzonte temporale esteso (comprendente la crisi del 2008, il bull market del 2010-2020 e il post-Covid), mostra metriche di robustezza incoraggianti:

- Profit Factor: 1.69 – Per ogni dollaro perso, il sistema ne ha generati 1.69 di profitto lordo. Un valore sopra l’1.5 su un arco temporale così lungo indica una solidità strutturale della logica.

- Win/Loss Ratio: Il rapporto tra la vincita media ($286.50) e la perdita media ($146.32) si attesta a 1.96. Il sistema non ha bisogno di “avere ragione” più del 50% delle volte (infatti il % Profitable è del 46.2%) per essere profittevole, grazie a un Risk/Reward favorevole intrinseco nel bias sfruttato.

- Equity Line: La curva dei profitti mostra una crescita costante. Nonostante fisiologici periodi di drawdown o stagnazione (tipici di quando il bias ciclico va momentaneamente fuori fase), il sistema recupera costantemente i massimi, dimostrando capacità adattiva su oltre 300 operazioni.

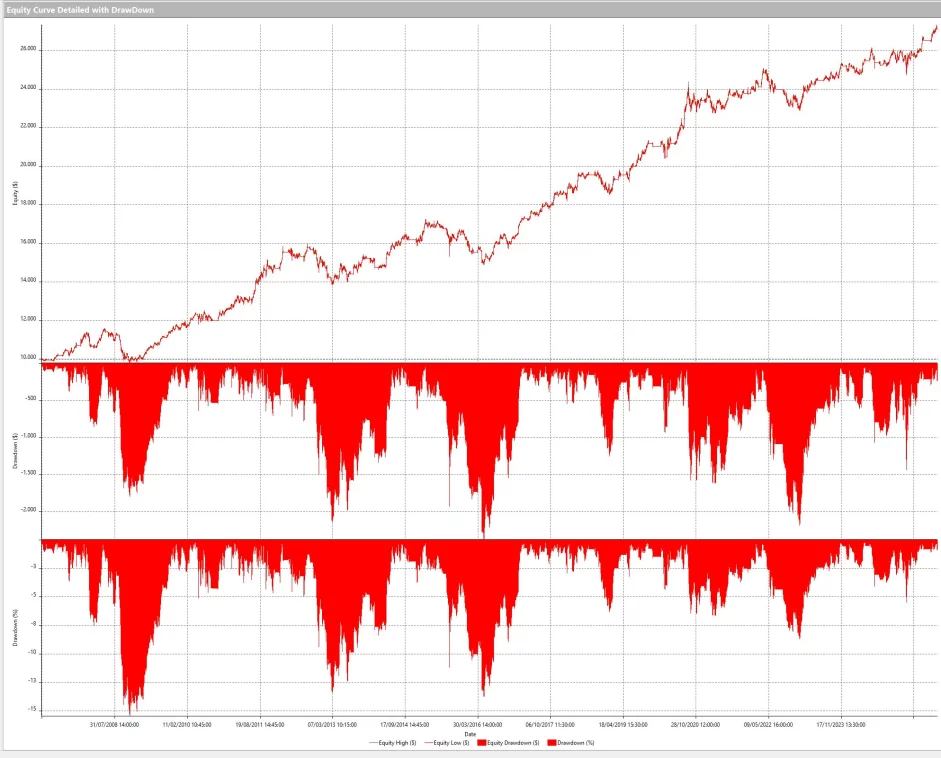

Report grafico “Equity Curve Detailed” generato dalla piattaforma MultiCharts. L’immagine mostra l’andamento del Trading System ingegnerizzato (descritto nella Sezione 7) su un orizzonte storico completo (2008-2025). Il pannello superiore evidenzia la crescita costante del capitale (linea rossa), dimostrando la sostenibilità della strategia anche includendo costi di transazione e slippage. I due pannelli inferiori (aree rosse) visualizzano rispettivamente il Drawdown in dollari e in percentuale, confermando che, nonostante la crisi del 2008 e la volatilità del 2020, il sistema ha mantenuto i rischi entro soglie operative accettabili per il trading sistematico reale.

Questa implementazione dimostra come l’approccio (Kriterion Quant) non si fermi alla teoria: trasformiamo i dati in codice eseguibile, filtrando la statistica attraverso le lenti della gestione del rischio e della sostenibilità operativa.

Performance Report: AAPL BiasIntraWeek

MultiCharts Verified

| Strumento & Timeframe | AAPL (15 min) |

| Periodo di Test | 03/01/2007 – 06/12/2025 |

| Total Net Profit | $16,842.00 |

| Gross Profit | $41,200.00 |

| Gross Loss | ($24,358.00) |

| Profit Factor | 1.69 |

| Avg. Trade Net Profit | $54.12 |

| Total Trades | 312 |

| Percent Profitable | 46.15% |

| Win/Loss Ratio | 1.96 |

| Max Drawdown ($) | ($2,400.00) |

| Return on Initial Capital | 168.42% |

Sviluppi Futuri: La Ricerca Non Si Ferma

Questo studio apre numerose direzioni per ricerche future che noi di (Kriterion Quant) intendiamo perseguire:

- Validazione Cross-Asset: Testare gli stessi bias su altri titoli tecnologici ((MSFT), (GOOGL), (AMZN), (NVDA)), su ETF settoriali ((XLK), (XLF), (XLE)), e su indici ((SPY), (QQQ), (IWM)). Un pattern che persiste su più asset è più robusto e suggerisce cause strutturali piuttosto che idiosincratiche. L’ipotesi di lavoro è che il Monday bias sia più forte su titoli ad alta partecipazione retail.

- Rolling Walk-Forward: Implementare una validazione rolling che ricalcola periodicamente i parametri su finestre mobili (es. 5 anni di training, 1 anno di test, roll mensile). Questo approccio simula più realisticamente l’operatività di un gestore sistematico e permette di identificare regimi temporali di efficacia/inefficacia del bias.

- Filtri di Volatilità: Aggiungere un filtro (VIX) per attivare le strategie solo in regimi di volatilità favorevole. L’ipotesi preliminare è che i bias funzionino meglio quando (VIX) è tra 15 e 25, e peggio sia in regime di compiacenza estrema (VIX < 12) che di panico (VIX > 35). Un filtro basato sul (VIX) potrebbe migliorare significativamente lo (Sharpe Ratio).

- Filtri di Trend: Condizionare l’operatività alla direzione del trend di fondo. Ad esempio, attivare il Monday Long solo quando il prezzo è sopra la (SMA 200), suggerendo un trend rialzista di fondo. L’ipotesi è che i bias rialzisti performino meglio in trend up e i bias ribassisti in trend down.

- Machine Learning Ensemble: Utilizzare tecniche di ensemble learning (Random Forest, Gradient Boosting) per combinare dinamicamente i diversi bias in funzione del contesto di mercato. Il modello potrebbe imparare quando attivare Monday vs Tuesday vs nessuna operatività, basandosi su feature come (VIX), trend, momentum recente.

- Analisi Intraday Granulare: Con dati a frequenza più alta (1 minuto, 5 minuti), sarebbe possibile identificare sotto-pattern all’interno della sessione. Ad esempio, il bias positivo del lunedì potrebbe concentrarsi nella prima ora o nell’ultima mezzora. Questa granularità permetterebbe strategie più precise e potenzialmente più profittevoli.

- Studio delle Cause Fondamentali: Correlare i bias settimanali con eventi macroeconomici (rilasci di dati, FOMC), flussi istituzionali (Options Expiration, futures roll), e sentiment (put/call ratio, retail flow data). Comprendere le cause può aiutare a prevedere quando un bias si rafforzerà o indebolirà.

8. Conclusioni e Action Plan Operativo con (Kriterion Quant)

La Sintesi Definitiva

Questo studio dimostra un risultato chiaro e operativamente rilevante: i bias settimanali esistono e sono quantificabili, ma solo una minoranza sopravvive alla validazione out-of-sample.

Su 7 strategie testate su Apple nel periodo 2005-2025, solo 2 ((Monday Intraday) e (Tuesday Intraday)) mostrano la consistenza necessaria per essere considerate edge genuini. Il take-away fondamentale per ogni professionista è questo: l’analisi in-sample da sola è fuorviante.

L'(Overnight Effect), che avrebbe generato entusiasmo guardando solo i dati 2005-2019, si è rivelato un’illusione statistica che ha smesso di funzionare proprio quando avrebbe dovuto essere implementato. La metodologia (Walk-Forward) non è un optional accademico; è la differenza tra trading profittevole e illusione di profitto.

Linee Guida Operative

Basandoci sui risultati, ecco le indicazioni operative concrete:

- QUANDO USARE: Il (Monday Intraday) è robusto e può essere implementato come strategia standalone o come filtro di timing. L’edge è particolarmente forte in contesti di volatilità moderata ((VIX) 15-25) e in mercati con trend definito.

- QUANDO EVITARE: Non tradare i bias durante crisi di mercato acute ((VIX) > 35), quando i pattern calendariali tendono a essere sopraffatti dal panic selling o buying. Non fidarti dei pattern del weekend ((Weekend Effect)) che hanno mostrato perdite catastrofiche.

- SIZING: Data la natura di edge modesto ((Average Trade) $19 per Monday), mantieni il position sizing conservativo. Questi non sono trade ad alta convinzione ma scommesse statistiche che richiedono un gran numero di iterazioni per convergere al valore atteso.

L’Angolo delle Opzioni: Strategie Avanzate

Per chi opera nel mondo delle opzioni, i bias settimanali aprono possibilità operative particolarmente interessanti. Le opzioni permettono di sfruttare edge direzionali con leva controllata e rischio definito, caratteristiche ideali per pattern di piccola entità come i bias calendariali.

- Strategia 1 – Long Call Monday: Se il lunedì ha un bias rialzista, considera l’acquisto di call (ATM) (At-The-Money) con scadenza settimanale il venerdì precedente in chiusura. La logica è semplice: acquisti l’opzione quando il theta weekend ha già eroso parte del valore temporale, e vendi alla chiusura del lunedì dopo aver catturato il movimento direzionale. Questa strategia funziona meglio quando la volatilità implicita è ragionevolmente bassa ((IV Rank) < 30%), altrimenti il premio pagato potrebbe essere eccessivo rispetto all’edge atteso.

- Strategia 2 – Bull Put Spread Intraday: Un’alternativa al long call è la vendita di un bull put spread. Questa strategia genera credito netto e beneficia sia del movimento rialzista che del decay temporale. Entra all’apertura del lunedì vendendo un put (ATM) e comprando un put (OTM) (5-10% sotto il prezzo corrente). Chiudi alla chiusura dello stesso giorno. Il profitto massimo è il credito incassato, la perdita massima è la differenza tra gli strike meno il credito. Questa struttura è preferibile al long call quando la volatilità implicita è elevata.

- Strategia 3 – Iron Condor Settimanale: Se il martedì ha un bias debole ma positivo, considera strategie market-neutral che beneficiano della stabilità. Un iron condor (vendita simultanea di call spread e put spread OTM) incassa premium e profitterà se il sottostante rimane in range. Il bias leggermente positivo del martedì riduce il rischio di rottura al ribasso, la componente principale del rischio in questa strategia.

- Strategia 4 – Put Protettiva Weekend: Dato il (Weekend Effect) negativo, considera l’acquisto di put (OTM) come hedge il venerdì per proteggere posizioni long esistenti. Il theta decay del weekend è un costo (la put perderà valore temporale), ma la protezione contro gap negativi può essere preziosa per portafogli con esposizione significativa. Calibra lo strike in base al livello di protezione desiderato: un put 5% OTM offre protezione parziale a costo contenuto, un put ATM offre protezione completa ma a costo elevato.

- Strategia 5 – Calendar Spread Timing: Sfrutta la differenza di volatilità implicita e theta tra scadenze diverse. Vendi opzioni weekly con scadenza imminente (alta theta) e compra opzioni con scadenza più lontana, entrando il giovedì o venerdì quando il theta della weekly accelera. Questa strategia beneficia del weekend theta decay sulla gamba corta mantenendo esposizione vega positiva sulla gamba lunga.

Un elemento cruciale per tutte queste strategie è il monitoraggio della volatilità implicita. L’IV tende ad essere più alta il lunedì mattina (post-weekend uncertainty) e più bassa verso metà settimana. Questo pattern di IV si combina con i bias direzionali per creare opportunità composite che un trader esperto può sfruttare.

Integrazione in un Framework Sistematico

Per chi gestisce un portafoglio di strategie, ecco come integrare i Weekly Bias:

- Come Strategia Satellite: Alloca il 5-10% del capitale a una strategia basata sul (Monday Intraday). La decorrelazione con strategie trend-following o mean-reversion tradizionali migliora il Sharpe complessivo del portafoglio.

- Come Filtro di Timing: Usa i bias come ‘gate’ per altre strategie. Ad esempio, attiva una strategia di momentum solo lunedì e martedì, disattivala giovedì e venerdì. Questo riduce l’esposizione nei giorni statisticamente sfavorevoli.

- Come Segnale di Allocazione: Usa la performance rolling dei bias settimanali come indicatore di regime. Se il (Monday Intraday) sta sottoperformando su base rolling 3 mesi, potrebbe indicare un cambio di regime che richiede cautela.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Troverai analisi di stagionalità su diversi asset, studi di volatilità, backtesting di strategie sistematiche e molto altro.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice (Python) all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate (Kriterion)

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie (Kriterion Quant) sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.

DISCLAIMER

Questa analisi è prodotta esclusivamente a scopo educativo e informativo. Non costituisce in alcun modo consulenza finanziaria, raccomandazione di investimento o sollecitazione all’acquisto o vendita di strumenti finanziari. Le performance passate non sono indicative di risultati futuri. I bias statistici identificati possono degradare o invertirsi in qualsiasi momento. Ogni investitore è responsabile delle proprie decisioni e dovrebbe consultare un consulente finanziario qualificato prima di operare. (Kriterion Quant) declina ogni responsabilità per perdite derivanti dall’utilizzo delle informazioni contenute in questo documento.

Report generato da (Kriterion Quant) | Fonte Dati: (EODHD)

Ticker: (AAPL.US) | Periodo: 2005-2025