Executive Summary

La settimana si chiude con un portafoglio in salute che prosegue il suo percorso di crescita controllata. Con +€1.560,05 di profitto realizzato a dicembre (11 trade chiusi) e un unrealized P/L di +€4.724,56 su 21 posizioni aperte, il portafoglio conferma la solidità dell’approccio multi-strategy.

Le metriche aggregate restano eccellenti: Sharpe Ratio 2,38, Profit Factor 2,08 e un Calmar Ratio di 4,88 testimoniano la qualità risk-adjusted dei rendimenti. Il drawdown corrente è praticamente azzerato (€34,46), con l’equity curve che si mantiene prossima ai massimi storici.

La settimana ha visto 7 trade chiusi con esito positivo su 7 totali (win rate 100% settimanale), trainati da operazioni su MU (+€400), AAPL (+€620) e W (+€456). Focus particolare su NVDA che presenta due posizioni aperte in sofferenza, richiedendo monitoraggio attento.

Snapshot del Portafoglio

Equity Curve e Drawdown Lifetime – Portafoglio Trading Systems Kriterion Quant (2020-2025). Il pannello superiore mostra l’evoluzione dell’equity da zero a oltre $246.000, con una crescita costante e regolare che evidenzia la solidità dell’approccio multi-strategy. Il pannello inferiore rappresenta il drawdown nel tempo: il max drawdown storico di $8.536 è stato raggiunto nel 2022-2023, mentre i drawdown più recenti si mantengono contenuti. A dicembre 2025 il portafoglio si trova ai massimi storici con drawdown corrente praticamente azzerato ($34).

| Metrica | Valore |

|---|---|

| Strategie Totali | 35 |

| Strategie Attive (healthy) | 16 |

| Strategie in Warning | 19 |

| Strategie Critiche | 0 |

| Posizioni Aperte | 21 |

| P/L Realizzato Totale | €246.347,75 |

| P/L Unrealized Corrente | +€4.724,56 |

| Win Rate Storico | 50,58% |

| Profit Factor | 2,08 |

| Sharpe Ratio | 2,38 |

| Calmar Ratio | 4,88 |

| Max Drawdown | €8.536,26 |

| Current Drawdown | €34,46 |

| Recovery Factor | 28,86 |

| Trade Totali Storici | 1.722 |

Performance del Periodo

Dicembre 2025 (MTD)

Il mese di dicembre sta mostrando un’ottima partenza con 11 trade chiusi, di cui 8 vincenti e 3 perdenti, per un win rate del 72,73% e un profit factor di 3,76.

| Metrica | Valore |

|---|---|

| Trade Chiusi | 11 |

| Profitto Realizzato | +€1.560,05 |

| Win Rate | 72,73% |

| Media per Trade | €141,82 |

| Miglior Trade | +€620,80 (BiasIntraweekAAPL) |

| Peggior Trade | -€449,50 (BiaIntraweekNVDA) |

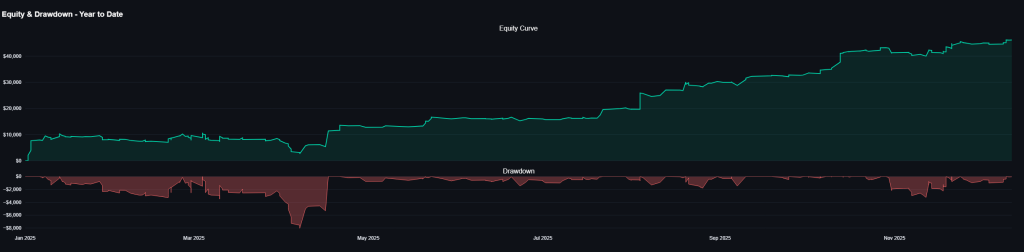

Equity Curve e Drawdown Year to Date 2025 – Portafoglio Trading Systems Kriterion Quant (Gennaio-Dicembre 2025). Il pannello superiore mostra l’andamento dell’equity YTD: partenza positiva a gennaio (+$8.000), seguita da una fase di consolidamento e drawdown significativo tra marzo e aprile (circa -$7.000), poi ripresa costante da maggio con accelerazione nel secondo semestre fino a superare i $46.000 a dicembre. Il pannello inferiore evidenzia il drawdown: il picco negativo si è verificato ad aprile 2025, mentre da maggio il portafoglio ha recuperato progressivamente raggiungendo nuovi massimi con drawdown contenuti nel Q4.

Confronto con Periodi Precedenti

| Periodo | Trade | Profitto | Win Rate | Profit Factor |

|---|---|---|---|---|

| Dicembre 2025 (MTD) | 11 | +€1.560 | 72,73% | 3,76 |

| Novembre 2025 | 36 | +€3.283 | 36,11% | 1,51 |

| Ultimi 30 giorni | 30 | +€4.781 | 46,67% | 2,29 |

| YTD 2025 | 297 | +€46.163 | 45,79% | 1,95 |

| Anno 2024 | 317 | +€73.558 | 53,94% | 2,99 |

Il mese corrente mostra un netto miglioramento rispetto a novembre, che era stato caratterizzato da condizioni di mercato più sfidanti. L’YTD 2025 procede verso un risultato solido, seppur inferiore all’eccezionale 2024.

Trade Significativi della Settimana

Winner della settimana:

- BiasIntraweekAAPL su AAPL: +€620,80 (+12,58%) – Posizione aperta il 13/10, chiusa il 10/12 dopo 935 barre

- BreakOutW su W: +€456,68 (+11,29%) – Breakout vincente con holding period di 37 giorni

- ZScoreMU su MU: +€400,05 (+11,65%) – Mean reversion su Micron, chiusa in soli 3 giorni

Trade chiusi in perdita:

- BiasIntraweekORCL su ORCL: -€64,00 (-1,31%) – Unico trade negativo della settimana, perdita contenuta

Analisi delle Posizioni Aperte

P/L Unrealized per Posizione Aperta – 15 Dicembre 2025. Il grafico mostra la distribuzione dei profitti e perdite latenti delle 21 posizioni attualmente in portafoglio. In verde le posizioni in profitto, guidate da ZScoreRegimeMGC su Micro Gold (+$2.420) e BreakOutAAPL su Apple (+$1.034). In rosso le posizioni in sofferenza, con la maggiore esposizione negativa su TrendFollMNQ sul Micro Nasdaq (-$286) e due posizioni separate su NVIDIA (BreakOutNVDA -$221 e BiaIntraweekNVDA -$182). Il P/L netto complessivo è positivo per +$4.724.

Il portafoglio presenta 21 posizioni aperte distribuite tra 10 in profitto e 11 in perdita, con un P/L unrealized netto positivo di +€4.724,56.

Top 5 Posizioni in Profitto

| Strategia | Simbolo | Direzione | Entry | Capitale | P/L Unr. | % | Giorni |

|---|---|---|---|---|---|---|---|

| ZScoreRegimeMGC | @MGCG26 | LONG | 11/12 | €83.492* | +€2.420 | +2,84% | 4 |

| BreakOutAAPL | AAPL | LONG | 08/08 | €3.818 | +€1.034 | +26,02% | 129 |

| BiasIntraweekWMT | WMT | LONG | 03/11 | €4.961 | +€768 | +15,52% | 42 |

| BiasIntraweekV | V | LONG | 08/12 | €4.949 | +€315 | +6,44% | 7 |

| BiasIntraweekMA | MA | LONG | 17/11 | €4.908 | +€312 | +6,45% | 28 |

*Il capitale sul future Micro Gold include il valore nozionale del contratto

La posizione su AAPL (BreakOutAAPL) rappresenta il best performer con un guadagno latente del 26%, detenuta da agosto. L’esposizione sui futures gold tramite ZScoreRegimeMGC contribuisce significativamente al P/L unrealized.

Posizioni da Monitorare (in Sofferenza)

| Strategia | Simbolo | Direzione | Entry | Capitale | P/L Unr. | % | Giorni | Alert |

|---|---|---|---|---|---|---|---|---|

| TrendFollMNQ | @MNQZ25 | LONG | 02/12 | €50.570* | -€286 | -0,28% | 13 | – |

| BreakOutNVDA | NVDA | LONG | 09/12 | €3.999 | -€221 | -5,68% | 6 | ⚠️ |

| BiaIntraweekNVDA | NVDA | LONG | 05/12 | €4.990 | -€182 | -3,71% | 10 | – |

| ZScoreGOOG | GOOG | LONG | 25/11 | €3.911 | -€146 | -4,98% | 20 | – |

| BreakOutVKTX | VKTX | LONG | 05/12 | €3.997 | -€129 | -3,29% | 10 | – |

NVIDIA sotto osservazione: Due strategie diverse (BreakOutNVDA e BiaIntraweekNVDA) sono esposte long su NVDA con perdite latenti combinate di circa €400. Il titolo ha subito pressioni dopo i recenti massimi, ma le perdite restano gestibili rispetto ai parametri di rischio delle strategie.

Capitale Impiegato per Posizione

La distribuzione del capitale conferma l’approccio retail-friendly del portafoglio: la maggior parte delle posizioni su azioni richiede un capitale compreso tra €3.000 e €5.000, rendendo le strategie accessibili a investitori con portafogli da €50.000-€100.000 che desiderano diversificare su 10-20 sistemi.

Top & Bottom Performers

Top 5 Strategie per Profitto Totale

| # | Strategia | Asset | Trades | Profitto | Win Rate | PF | Sharpe |

|---|---|---|---|---|---|---|---|

| 1 | ShortCoverMNQ | @MNQZ25 | 235 | €38.424 | 42,55% | 1,68 | 0,92 |

| 2 | TrendFollMNQ | @MNQZ25 | 37 | €23.996 | 45,95% | 2,24 | 0,63 |

| 3 | BiaIntraweekNVDA | NVDA | 46 | €19.737 | 52,17% | 2,78 | 0,59 |

| 4 | BreakOutVKTX | VKTX | 22 | €16.927 | 31,82% | 3,74 | 0,38 |

| 5 | BreakOutNVDA | NVDA | 26 | €12.715 | 50,00% | 3,57 | 0,59 |

Le strategie sui Micro Nasdaq Futures dominano la classifica, contribuendo insieme per oltre il 25% del profitto totale. L’esposizione a NVIDIA attraverso due strategie complementari (breakout e bias intraweek) ha generato oltre €32.000 di profitti storici.

Top Strategie per Risk-Adjusted Returns (Sharpe > 1.0)

| Strategia | Sharpe | Profitto | Max DD | Status |

|---|---|---|---|---|

| ZScoreLLY | 1,12 | €3.485 | €417 | Warning (DD 81%) |

| ZScoreANET | 1,10 | €6.238 | €1.032 | Warning (DD 100%) |

Le strategie mean reversion su Eli Lilly e Arista Networks mostrano i migliori Sharpe ratio, ma sono entrambe in fase di drawdown significativo.

Strategie Sottoperformanti

| Strategia | Sharpe | Profitto | Max DD | DD Attuale | Issue |

|---|---|---|---|---|---|

| ShortCoverM2K | 0,06 | €521 | €3.482 | 28% | Low Sharpe |

| ShortCoverMES | 0,13 | €1.051 | €2.321 | 100% | Max DD |

| BreakOutAMZN | 0,17 | €1.083 | €2.162 | 4% | Low Sharpe |

| BreakOutSHOP | 0,19 | €1.947 | €1.642 | 46% | Low Sharpe |

Le strategie ShortCover sui Micro ES e Russell mostrano Sharpe molto bassi (<0,20) e richiedono una revisione della logica. BreakOutAMZN e BreakOutSHOP presentano statistiche marginali nonostante siano profittevoli.

Analisi del Rischio

Drawdown Analysis

Il portafoglio si trova in una posizione privilegiata con un current drawdown di soli €34,46, praticamente ai massimi storici dell’equity. Il max drawdown storico di €8.536,26 rappresenta il 3,5% del profitto totale generato, evidenziando un ottimo rapporto rischio/rendimento.

Strategie al 100% del loro Max Drawdown:

- BiasIntraweekORCL (streak -7)

- ZScoreANET (streak -3)

- ShortCoverMES (streak -2)

Queste strategie hanno raggiunto il loro drawdown massimo storico ma restano profittevoli nel lungo termine. Non è prevista alcuna azione correttiva immediata, ma il monitoraggio è intensificato.

Esposizione per Asset Class

| Asset Class | Trades | Profitto | Win Rate | PF | Strategie |

|---|---|---|---|---|---|

| Stock | 1.368 | €171.290 | 52,34% | 2,29 | 30 |

| Future | 323 | €74.006 | 43,96% | 1,84 | 4 |

Il portafoglio mantiene una diversificazione bilanciata: le azioni rappresentano circa il 70% del profitto totale con metriche migliori, mentre i futures contribuiscono con trade di maggior valore medio (€229 vs €125) ma con win rate inferiore.

Esposizione per Direzione

| Direzione | Trades | Profitto | Win Rate | PF | Best | Worst |

|---|---|---|---|---|---|---|

| LONG | 1.416 | €206.351 | 52,33% | 2,31 | +€14.794 | -€3.070 |

| SHORT | 306 | €39.996 | 42,48% | 1,57 | +€3.597 | -€1.595 |

L’esposizione è prevalentemente long (82% dei trade), coerente con il bias rialzista di lungo periodo dei mercati azionari. Le strategie short (ShortCover sui futures) fungono da copertura tattica e contribuiscono positivamente nonostante il win rate più basso.

Focus Educational: Il Valore del Profit Factor nel Trading Sistematico

Il Profit Factor è una delle metriche più importanti per valutare la robustezza di una strategia di trading, eppure viene spesso sottovalutato rispetto a indicatori più “glamour” come il rendimento percentuale.

Cos’è il Profit Factor?

Il Profit Factor (PF) si calcola dividendo la somma dei profitti lordi per la somma delle perdite lorde:

PF = Σ Profitti / Σ Perdite

Un PF > 1 indica una strategia profittevole, un PF < 1 indica una strategia in perdita. Ma la vera informazione sta nelle sfumature:

- PF 1,0 – 1,5: Strategia marginalmente profittevole, molto sensibile ai costi di transazione

- PF 1,5 – 2,0: Strategia buona, con margine di sicurezza accettabile

- PF 2,0 – 3,0: Strategia eccellente, robusta rispetto a variazioni di mercato

- PF > 3,0: Potenzialmente sovraottimizzata o con pochi trade statisticamente significativi

Perché è Cruciale per il Trading Retail?

Per un trader retail, il Profit Factor risponde a una domanda fondamentale: “Quanto margine ho prima di diventare perdente?”

Consideriamo il nostro portafoglio con PF = 2,08. Questo significa che per ogni euro perso, ne guadagniamo 2,08. Se le condizioni di mercato dovessero peggiorare e le nostre strategie generassero il 50% in meno di profitti (o il 50% in più di perdite), saremmo ancora in territorio positivo.

L’Interazione con il Win Rate

Un errore comune è focalizzarsi solo sul win rate. Una strategia con win rate del 30% può essere molto più profittevole di una con win rate dell’80%, se il rapporto rischio/rendimento è adeguato.

Esempio dal nostro portafoglio:

- BreakOutVKTX: Win Rate 31,82%, ma PF = 3,74 → €16.927 di profitto

- BiasIntraweekV: Win Rate 48,44%, ma PF = 1,53 → €2.469 di profitto

La strategia con win rate più basso genera quasi 7 volte più profitto grazie a un miglior rapporto tra vincite e perdite medie.

Applicazione Pratica

Nel costruire un portafoglio di trading systems, puntate a strategie con PF minimo 1,5 su un campione statisticamente significativo (>50 trade). Diffidate di PF troppo elevati (>4) su pochi trade: potrebbero essere frutto di overfitting.

Outlook e Prossimi Passi

Aspettative per il Periodo

Con la chiusura dell’anno in avvicinamento, ci aspettiamo una riduzione della volatilità nelle ultime due settimane di dicembre, tipica del periodo natalizio. Le posizioni aperte verranno gestite secondo le regole sistematiche, senza interventi discrezionali.

L’obiettivo YTD di €50.000 è raggiungibile se le posizioni aperte chiuderanno in linea con le aspettative.

Strategie Sotto Osservazione

In watchlist per potenziale revisione Q1 2026:

- ShortCoverM2K e ShortCoverMES: Sharpe ratio critici, analisi costi/benefici in corso

- BreakOutAMZN e BreakOutSHOP: Metriche marginali, valutazione parametri di ingresso

Strategie in drawdown ma solide nel lungo termine:

- ZScoreANET e BiasIntraweekORCL: Al 100% del max DD ma con track record positivo, nessuna azione prevista

Livelli Chiave da Monitorare

- NVDA: Supporto a $170, resistenza a $190. Due posizioni long in sofferenza richiedono attenzione

- @MNQZ25: Il Micro Nasdaq è in fase di consolidamento sopra 25.000 punti

- Gold (@MGCG26): La posizione su Micro Gold è in forte profitto (+€2.420), monitorare area 2.400

Infografica di riepilogo

Disclaimer

Le informazioni contenute in questo report sono fornite a scopo puramente informativo e didattico. Il trading di strumenti finanziari comporta rischi significativi, inclusa la possibile perdita del capitale investito. Le performance passate non sono indicative di risultati futuri.

I Trading Systems presentati sono basati su logiche algoritmiche testate storicamente ma non garantiscono profitti futuri. Prima di operare sui mercati finanziari, si consiglia di valutare attentamente la propria situazione finanziaria, gli obiettivi di investimento e il livello di esperienza.

Kriterion Quant non fornisce consulenza finanziaria personalizzata. Per decisioni di investimento, consultare un professionista abilitato.

Report generato il 15 Dicembre 2025 | Kriterion Quant – Systematic Trading for Retail Investors Dati aggiornati al 15/12/2025 ore 13:19