Guarda il Video

Executive Summary

La settimana che si chiude ha visto il portafoglio di Trading Systems di Kriterion Quant navigare con successo attraverso un mercato complesso, caratterizzato dalla riunione FOMC e dalla conseguente volatilità sugli indici. Il portafoglio ha generato un profitto settimanale di €712,59 con 9 operazioni chiuse (5 vincenti, 4 perdenti) e mantiene 22 posizioni aperte per un P/L unrealized di €4.822,37.

Il risultato più significativo della settimana è la chiusura del trade BreakOutAAPL su Apple con un profitto del +23,9% (€950,04), che ha compensato ampiamente la perdita sul trend following sui futures Nasdaq (-€1.301). A livello aggregato, il portafoglio mantiene eccellenti metriche risk-adjusted con uno Sharpe Ratio di 2,37 e un Recovery Factor di 22,35, confermando la solidità dell’approccio multi-strategy. Nessun drawdown a livello di portafoglio, con l’equity che si trova sui massimi storici.

Snapshot del Portafoglio

Performance storica completa del portafoglio Trading Systems Kriterion Quant dal 2020 a dicembre 2025. L’equity curve (linea verde) mostra una crescita costante da $0 a oltre $257.000, con una pendenza che si accentua dal 2023. Il pannello inferiore rappresenta i drawdown storici: i più significativi si sono verificati nel 2022 (circa -$11.500) e a inizio 2024 (circa -$8.000), entrambi completamente recuperati. L’equity si trova attualmente sui massimi storici con drawdown pari a zero.

| Metrica | Valore |

|---|---|

| Strategie Totali | 35 |

| Strategie Attive (Healthy) | 15 |

| Strategie in Warning | 19 |

| Strategie Critiche | 1 |

| Posizioni Aperte | 22 |

| Posizioni in Profitto | 15 (68,2%) |

| Posizioni in Perdita | 7 (31,8%) |

| P/L Unrealized | €4.822,37 |

| P/L Realizzato Totale | €257.760,37 |

| Metrica Risk-Adjusted | Valore | Valutazione |

|---|---|---|

| Win Rate | 48,94% | Nella norma per strategie trend |

| Profit Factor | 2,00 | Buono |

| Sharpe Ratio | 2,37 | Eccellente |

| Calmar Ratio | 3,77 | Eccellente |

| Recovery Factor | 22,35 | Eccellente |

| Max Drawdown | €11.531,96 | Gestito |

| Current Drawdown | €0,00 | Sui massimi |

Performance del Periodo

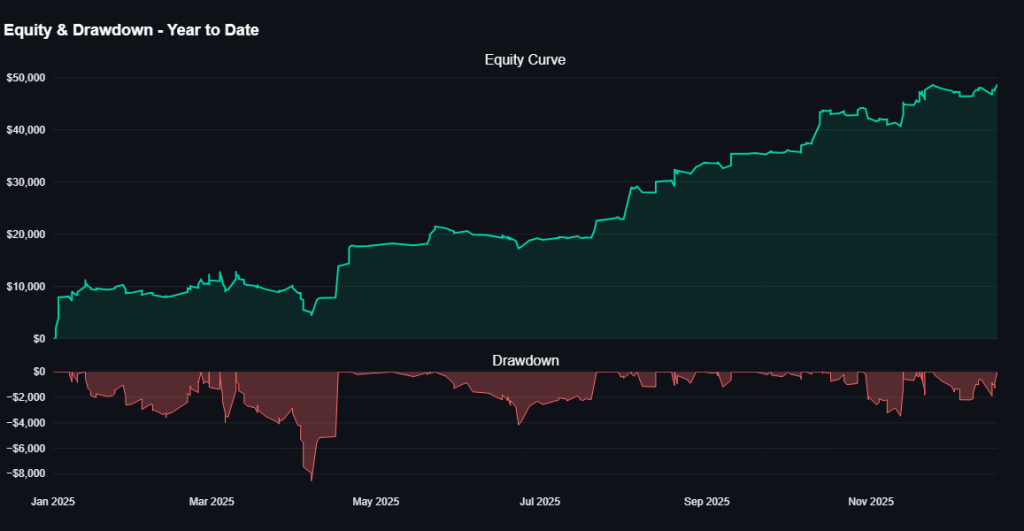

Performance del portafoglio Trading Systems Kriterion Quant nel 2025 (Year to Date). L’equity curve mostra una crescita da $0 a circa $49.000, con fasi distintive: consolidamento in Q1, forte accelerazione tra aprile e agosto, e nuovo slancio da ottobre ai massimi attuali. Il drawdown massimo YTD si è verificato a marzo-aprile (circa -$7.000), seguito da un recupero completo. Da settembre l’equity ha mantenuto una traiettoria ascendente costante con drawdown contenuti sotto i $2.000.

Questa Settimana (15-20 Dicembre 2025)

La settimana ha visto 9 operazioni chiuse con un win rate del 55,56% e un profit factor di 1,41. Il risultato netto positivo di €712,59 è stato costruito principalmente attraverso le operazioni short covering sui futures micro, che hanno saputo catturare la discesa post-FOMC di mercoledì 17 dicembre.

Trade chiusi questa settimana:

| Strategia | Simbolo | Direzione | Ingresso | Uscita | Profit | % |

|---|---|---|---|---|---|---|

| BreakOutAAPL | AAPL | LONG | 08/08 | 18/12 | +€950,04 | +23,90% |

| ShortCoverMNQ | @MNQH26 | SHORT | 15/12 | 16/12 | +€1.053,50 | +0,70% |

| ShortCoverMNQ | @MNQH26 | SHORT | 17/12 | 17/12 | +€245,00 | +0,17% |

| ShortCoverMES | @MESH26 | SHORT | 17/12 | 17/12 | +€196,25 | +0,20% |

| ZScoreLLY | LLY | LONG | 02/12 | 17/12 | +€22,26 | +0,70% |

| TrendFollMNQ | @MNQH26 | LONG | 02/12 | 16/12 | -€1.301,00 | -1,26% |

| BiaIntraweekNVDA | NVDA | LONG | 05/12 | 17/12 | -€275,94 | -5,62% |

| BreakOutAMZN | AMZN | LONG | 26/11 | 16/12 | -€130,90 | -3,34% |

| BiasIntraweekXOM | XOM | LONG | 08/12 | 17/12 | -€46,62 | -0,95% |

Il miglior trade della settimana è stato il breakout su Apple (AAPL) con un profitto di €950,04 dopo 92 giorni di detenzione, confermando la validità dell’approccio trend following su titoli momentum. Il peggior trade è stata la perdita sul Trend Following Nasdaq (-€1.301), stoppato dalla volatilità post-FOMC.

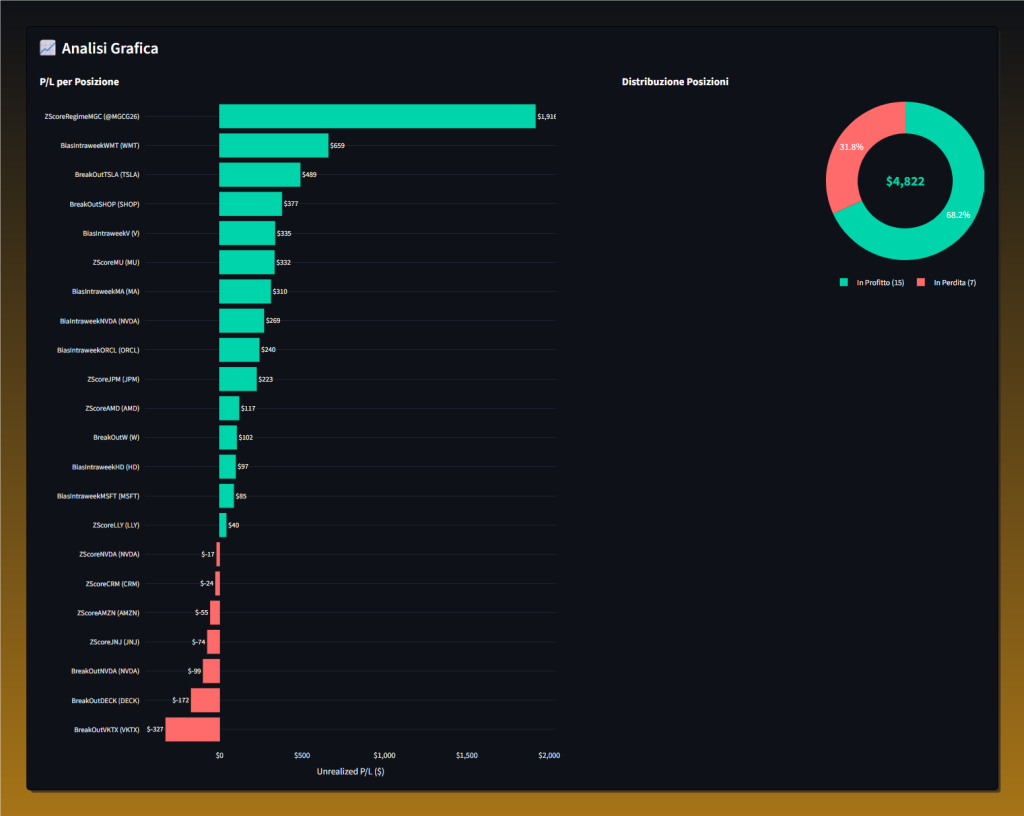

Analisi grafica delle 22 posizioni aperte al 20 dicembre 2025. Il grafico a barre mostra il P/L unrealized per ogni posizione, con ZScoreRegimeMGC su Gold Micro Futures in testa (+$1.916), seguito da BiasIntraweekWMT (+$659) e BreakOutTSLA (+$489). Il grafico a ciambella evidenzia la distribuzione: 68,2% delle posizioni in profitto (15) e 31,8% in perdita (7), per un totale unrealized di $4.822. La posizione più in sofferenza è BreakOutVKTX (-$327).

Confronto con Periodi Precedenti

| Periodo | Trade | Profitto | Win Rate | Profit Factor |

|---|---|---|---|---|

| Questa Settimana | 9 | €712,59 | 55,56% | 1,41 |

| Questo Mese | 23 | €804,03 | 52,17% | 1,22 |

| Mese Scorso | 37 | €5.660,64 | 43,24% | 1,84 |

| Ultimi 30 Giorni | 31 | €1.881,32 | 48,39% | 1,34 |

| YTD 2025 | 330 | €48.756,58 | 46,06% | 1,87 |

| Anno 2024 | 341 | €74.087,55 | 50,44% | 2,68 |

Dicembre 2025 sta procedendo in linea con le aspettative stagionali, con un ritmo più lento rispetto al mese scorso ma in territorio positivo. Il rallentamento è fisiologico considerando la volatilità di fine anno e le festività che riducono la liquidità.

Analisi delle Posizioni Aperte

Il portafoglio mantiene 22 posizioni aperte con un P/L unrealized complessivo di €4.822,37. La distribuzione è nettamente positiva: 15 posizioni in profitto (68,2%) contro 7 in perdita (31,8%).

Posizioni in Forte Profitto

| Strategia | Simbolo | Capitale | Giorni | P/L | % |

|---|---|---|---|---|---|

| ZScoreRegimeMGC | @MGCG26 | €85.168 | 9 | +€1.916,00 | +2,25% |

| BiasIntraweekWMT | WMT | €4.949 | 47 | +€658,56 | +13,31% |

| BreakOutTSLA | TSLA | €3.839 | 22 | +€488,61 | +12,73% |

| BreakOutSHOP | SHOP | €3.864 | 25 | +€377,25 | +9,76% |

| BiasIntraweekV | V | €4.903 | 12 | +€334,95 | +6,83% |

| ZScoreMU | MU | €2.593 | 4 | +€331,76 | +12,79% |

Highlight: La posizione su Gold Micro Futures (@MGCG26) attraverso la strategia ZScoreRegime rappresenta il maggior contributo in termini assoluti (+€1.916). Le posizioni equity su WMT (+13,31%), TSLA (+12,73%) e MU (+12,79%) mostrano performance percentuali eccellenti, tutte superiori al 10%.

Da notare come il capitale impiegato per posizione rimanga accessibile per investitori retail: la maggior parte delle posizioni equity richiede un capitale compreso tra €2.500 e €5.000.

Posizioni in Sofferenza (Warning)

| Strategia | Simbolo | Capitale | Giorni | P/L | % |

|---|---|---|---|---|---|

| BreakOutVKTX | VKTX | €3.949 | 15 | -€326,51 | -8,27% |

| BreakOutDECK | DECK | €3.952 | 4 | -€171,76 | -4,35% |

| BreakOutNVDA | NVDA | €3.896 | 11 | -€99,12 | -2,54% |

| ZScoreJNJ | JNJ | €3.995 | 8 | -€73,72 | -1,85% |

Attenzione particolare: La posizione su VKTX (Viking Therapeutics) è quella che richiede maggiore monitoraggio con una perdita dell’8,27%. Il titolo biotech ha subito pressioni di vendita dopo i recenti massimi. La strategia BreakOutVKTX è al 89,64% del suo max drawdown storico.

Top & Bottom Performers

Top Performers (per Sharpe Ratio)

| # | Strategia | Sharpe | Profit | Profit Factor | Win Rate |

|---|---|---|---|---|---|

| 1 | ZScoreNVDA | 1,40 | €6.910 | 10,61 | 64,58% |

| 2 | ZScoreLLY | 1,22 | €6.409 | 3,50 | 64,06% |

| 3 | ZScoreNFLX | 1,02 | €6.838 | 3,23 | 55,32% |

| 4 | ShortCoverMNQ | 0,95 | €39.723 | 1,70 | 43,04% |

| 5 | ZScoreJPM | 0,92 | €3.356 | 7,72 | 48,15% |

Le strategie mean reversion (ZScore) dominano la classifica per qualità risk-adjusted. Lo ZScoreNVDA spicca con un profit factor eccezionale di 10,61, indicando un rapporto rischio/rendimento ottimale. Lo ShortCoverMNQ conferma il suo ruolo di strategia anchor con il maggior profitto assoluto (€39.723) e metriche solide.

Bottom Performers (Strategie in Difficoltà)

| # | Strategia | Sharpe | Drawdown % | Profit | Status |

|---|---|---|---|---|---|

| 1 | ZScoreJNJ | -0,00 | 33,80% | -€6,52 | Critical |

| 2 | BreakOutAMZN | 0,15 | 10,40% | €952 | Warning |

| 3 | BreakOutSHOP | 0,19 | 45,58% | €1.947 | Warning |

| 4 | ZScoreLULU | 0,21 | 62,06% | €862 | Warning |

| 5 | ShortCoverMES | 0,22 | 61,81% | €4.098 | Warning |

ZScoreJNJ è l’unica strategia in stato critico con un profitto praticamente nullo (-€6,52) su 29 trade. La strategia necessita di una revisione completa e potrebbe essere candidata alla disattivazione se le prossime operazioni non mostrano miglioramenti.

Le strategie breakout su AMZN e SHOP mostrano Sharpe ratio molto bassi (<0,20), suggerendo che il risk/reward di questi setup non è ottimale nelle condizioni di mercato attuali.

Analisi del Rischio

Drawdown Analysis

Il portafoglio si trova attualmente sui massimi storici con zero drawdown a livello aggregato. Il max drawdown storico di €11.531,96 è stato recuperato con un recovery factor di 22,35, indicando che per ogni euro di drawdown massimo, il portafoglio ha generato oltre 22 euro di profitto.

Strategie in drawdown significativo (>50% del max storico):

| Strategia | DD Attuale | DD Max Storico | % del Max |

|---|---|---|---|

| BiasIntraweekORCL | €1.858 | €1.858 | 100,0% |

| ZScoreNVDA | €444 | €444 | 100,0% |

| ZScoreCRM | €1.147 | €1.166 | 98,4% |

| ZScoreNFLX | €597 | €667 | 89,6% |

| BreakOutVKTX | €2.276 | €2.539 | 89,6% |

| ZScoreLLY | €620 | €801 | 77,4% |

Due strategie (BiasIntraweekORCL e ZScoreNVDA) hanno raggiunto il loro max drawdown storico. Questo richiede monitoraggio attento ma non necessariamente intervento: il raggiungimento di nuovi drawdown massimi è parte naturale del trading sistematico. L’importante è che il drawdown rimanga contenuto in termini assoluti rispetto al capitale allocato.

Esposizione per Asset Class

| Asset Class | Trade | Profitto | Win Rate | Profit Factor | Strategie |

|---|---|---|---|---|---|

| Stock | 1.308 | €169.181 | 50,23% | 2,31 | 30 |

| Future | 407 | €84.480 | 46,68% | 1,82 | 4 |

L’esposizione principale è sulle azioni USA (65,7% del profitto totale), con i futures che contribuiscono per il 32,8%. Questa distribuzione riflette il design del portafoglio: le strategie equity catturano trend di medio periodo mentre i futures micro servono come strumenti tattici per catturare movimenti intraday e fornire decorrelazione.

Analisi Direzionale

| Direzione | Trade | Profitto | Win Rate | Avg Trade | Best | Worst |

|---|---|---|---|---|---|---|

| LONG | 1.365 | €205.609 | 50,18% | €150,63 | +€14.794 | -€3.070 |

| SHORT | 482 | €52.150 | 45,44% | €108,20 | +€3.597 | -€1.595 |

Il portafoglio ha un bias naturale verso posizioni LONG (79,8% del profitto), coerente con un mercato azionario USA che storicamente tende al rialzo. Le operazioni SHORT, gestite principalmente dalle strategie ShortCover sui micro futures, forniscono una importante funzione di hedging e hanno generato €52.150 di profitto complessivo.

Focus Educational: Il Profit Factor e la sua Interpretazione

Il Profit Factor è una delle metriche più importanti nell’analisi di un trading system, ma è spesso fraintesa o utilizzata in modo scorretto. In questo focus settimanale, approfondiamo come interpretarla correttamente.

Definizione e Calcolo

Il Profit Factor si calcola come il rapporto tra i profitti lordi e le perdite lorde:

Profit Factor = Somma dei profitti vincenti / Somma delle perdite

Un valore superiore a 1 indica che il sistema genera più profitti che perdite. Un valore di 2,0 significa che per ogni euro perso, il sistema ne guadagna 2.

Scale di Valutazione

Nel portafoglio Kriterion Quant, utilizziamo questa scala interpretativa:

- < 1,0: Sistema in perdita, richiede intervento immediato

- 1,0 – 1,5: Marginalmente profittevole, monitoraggio stretto

- 1,5 – 2,0: Buono, sistema solido

- > 2,0: Eccellente, potenziale top performer

L’Importanza del Contesto

Il Profit Factor non va mai analizzato isolatamente. Alcuni fattori critici da considerare:

Numero di trade: Un Profit Factor di 5,0 su 10 trade è statisticamente poco significativo. Servono almeno 30-50 operazioni per avere confidenza nel dato. Nel nostro portafoglio, strategie come ZScoreNVDA (PF 10,61 su 48 trade) e BiasIntraweekWMT (PF 7,00 su 16 trade) mostrano valori molto diversi in termini di affidabilità statistica.

Win Rate correlato: Un Profit Factor di 2,0 può essere ottenuto con un win rate del 40% e un risk/reward di 3:1, oppure con un win rate del 70% e un risk/reward di 1:1. Le due strategie hanno profili di rischio completamente diversi. Il primo approccio è tipico delle strategie trend following, il secondo delle strategie mean reversion.

Stabilità nel tempo: Un Profit Factor che oscilla violentemente tra periodi indica una strategia instabile. Analizzando il nostro portafoglio, notiamo che le strategie ShortCover sui futures mostrano profit factor relativamente stabili (1,5-1,8) mentre alcune strategie breakout mostrano maggiore variabilità.

Applicazione Pratica

Osservando i dati del nostro portafoglio, possiamo identificare tre categorie:

- Strategie “anchor” con PF stabile 1,5-2,0 e alto numero di trade (ShortCoverMNQ con 237 trade)

- Strategie “star” con PF elevato ma meno trade (ZScoreNVDA con PF 10,61)

- Strategie “work in progress” con PF borderline che richiedono monitoraggio (BreakOutAMZN con PF 1,26)

La diversificazione tra queste categorie è ciò che permette al portafoglio di mantenere performance consistenti: le strategie anchor garantiscono stabilità, le star forniscono alpha addizionale, e le work in progress rappresentano opportunità di ottimizzazione futura.

Outlook e Prossimi Passi

Aspettative per la Prossima Settimana

La settimana 23-27 dicembre sarà caratterizzata da volumi ridotti a causa delle festività natalizie. Storicamente, il periodo pre-natalizio tende ad essere positivo per l’equity USA (“Santa Claus Rally”), ma con movimenti più contenuti e potenziale aumento della volatilità su singoli titoli per effetto dei bassi volumi.

Le strategie bias intraweek potrebbero beneficiare di pattern stagionali favorevoli, mentre le strategie sui futures micro potrebbero incontrare condizioni più difficili a causa di spread più ampi e movimenti erratici.

Strategie sotto Osservazione

- ZScoreJNJ (Critical): Richiede decisione entro fine anno. Se le prossime 2-3 operazioni non mostrano miglioramenti, la strategia sarà disattivata.

- BiasIntraweekORCL: Al 100% del max drawdown, ma con storico positivo. Mantenimento in monitoring.

- BreakOutVKTX: Al 89,6% del max drawdown su un biotech volatile. Valutazione riduzione size.

Modifiche al Portafoglio

Nessuna modifica strutturale prevista per fine anno. Il portafoglio chiuderà il 2025 con la configurazione attuale. Una revisione completa delle strategie underperforming è pianificata per la prima settimana di gennaio 2026.

Livelli Chiave da Monitorare

- S&P 500 (ES): Supporto 5.800, Resistenza 6.100

- Nasdaq (NQ): Supporto 20.500, Resistenza 22.000

- Gold (GC): Supporto 2.550, Resistenza 2.700

- NVDA: Supporto 165, Resistenza 200 (molteplici posizioni aperte)

Statistiche Storiche

Rendimenti Mensili 2024-2025

| Mese | 2024 | 2025 |

|---|---|---|

| Gennaio | €12.952 | €8.784 |

| Febbraio | €2.353 | €2.410 |

| Marzo | €18.883 | -€1.449 |

| Aprile | €4.876 | €7.999 |

| Maggio | €996 | €2.473 |

| Giugno | €3.917 | -€1.010 |

| Luglio | €8.634 | €3.658 |

| Agosto | €1.660 | €10.855 |

| Settembre | €1.728 | €1.992 |

| Ottobre | €8.758 | €6.577 |

| Novembre | €752 | €5.660 |

| Dicembre | €8.573 | €804* |

*Dato parziale al 20 dicembre

Trade Record

| Metrica | Valore | Data |

|---|---|---|

| Best Trade Ever | +€14.794,33 (+332%) | BreakOutVKTX su VKTX – 19/03/2024 |

| Worst Trade Ever | -€3.070,00 (-3,5%) | TrendFollMNQ su @MNQH26 – 16/12/2022 |

| Max Win Streak | 16 operazioni consecutive | |

| Max Lose Streak | 14 operazioni consecutive | |

| Current Streak | +2 (vittorie consecutive) |

Disclaimer

Le informazioni contenute in questo report sono fornite a scopo puramente informativo e didattico. Non costituiscono in alcun modo sollecitazione all’investimento o consulenza finanziaria.

Il trading di strumenti finanziari, inclusi azioni, futures e derivati, comporta un elevato livello di rischio e può portare alla perdita totale del capitale investito. I rendimenti passati non sono indicativi dei risultati futuri.

Kriterion Quant e i suoi collaboratori non sono responsabili per eventuali perdite derivanti dall’utilizzo delle informazioni contenute in questo report. Prima di prendere qualsiasi decisione di investimento, si consiglia di consultare un consulente finanziario qualificato.

I dati presentati derivano da operazioni reali eseguite su conti di trading, ma potrebbero contenere errori o imprecisioni. Le performance sono calcolate al lordo di commissioni, spread e costi di slippage, che possono incidere significativamente sui rendimenti netti.

Report generato il: 20 Dicembre 2025

Prossimo report: 27 Dicembre 2025

Versione dati: 2.0

© 2025 Kriterion Quant – Tutti i diritti riservati

www.kriterionquant.com