L’Analisi (Walk-Forward) che Svela il Vero Edge Statistico di Due Filosofie Opposte nel Trading Algoritmico

Kriterion Quant presenta uno studio rigoroso che mette a confronto due paradigmi fondamentali del trading sistematico: la Mean Reversion e il Breakout momentum. Attraverso un’analisi Walk-Forward su quasi 20 anni di dati del mercato americano (SPY.US, 2006-2025), abbiamo sottoposto oltre 10.000 combinazioni parametriche a un processo di validazione scientifica. Il risultato più significativo: entrambe le strategie mantengono un edge statistico robusto anche nel periodo Out-of-Sample (2019-2025), ma con profili di rischio-rendimento radicalmente diversi.

mentre la Mean Reverting eccelle per efficienza con un Profit Factor di 5.59 e drawdown quasi impercettibili (-0.71%).

L’implicazione pratica è rivoluzionaria: non si tratta di scegliere una strategia vincente, ma di comprendere come la loro integrazione in un portafoglio multi-strategia possa generare alpha consistente in ogni regime di mercato.

🟦 1. INTRODUZIONE STRATEGICA

Il dilemma che ogni trader quantitativo affronta: i mercati tornano sempre alla loro media o i trend, una volta iniziati, tendono a persistere? Questa domanda, apparentemente semplice, nasconde una delle sfide più profonde della finanza quantitativa moderna. Non è solo una questione filosofica: dalla risposta dipende l’intera architettura dei nostri algoritmi di trading, la gestione del rischio e, in ultima analisi, la capacità di generare alpha consistente nel tempo. Kriterion Quant ha investito mesi di ricerca computazionale intensiva per fornire una risposta definitiva a questo interrogativo. Non attraverso opinioni o intuizioni, ma tramite l’analisi rigorosa di oltre 10.000 combinazioni parametriche testate su quasi due decenni di dati del mercato americano. Il risultato è uno studio che non solo confronta due approcci algoritmici opposti, ma svela come ciascuno risponda a specifici regimi di mercato e come la loro combinazione possa rappresentare il Santo Graal della diversificazione sistematica.

Perché SPY come laboratorio di analisi? La scelta dell’ETF SPDR S&P 500 (SPY.US) non è casuale. Rappresenta il barometro più liquido e rappresentativo del mercato azionario americano, con oltre 500 miliardi di dollari di asset in gestione e volumi giornalieri che superano regolarmente i 100 milioni di azioni scambiate. La sua composizione diversificata lo rende immune dalle distorsioni dei singoli titoli, mentre la sua storia ventennale offre un campione statistico che attraversa ogni possibile regime di mercato: dalla crisi finanziaria del 2008 al bull market più lungo della storia, dalla pandemia del 2020 al regime inflazionistico del 2022-2023. SPY è il campo di battaglia perfetto dove testare la robustezza di qualsiasi strategia sistematica.

Il target di questa ricerca è deliberatamente ambizioso: gestori di portafoglio istituzionali, che necessitano di strategie validate scientificamente per allocazioni multi-milionarie; trader sistematici evoluti, alla ricerca di logiche non correlate da integrare nei loro portafogli algoritmici; investitori quantitativi consapevoli, che comprendono come un edge statistico del 2-3% annuo, composto nel tempo, possa fare la differenza tra la mediocrità e l’eccellenza nei risultati di lungo termine.

La metodologia Walk-Forward che abbiamo implementato rappresenta lo stato dell’arte nella validazione algoritmica. Non ci siamo limitati a un semplice backtest: abbiamo diviso rigorosamente i dati in un periodo In-Sample (2006-2019) per l’ottimizzazione e un periodo Out-of-Sample (2019-2025) completamente “vergine” per la validazione. Questo approccio elimina il rischio più insidioso del trading quantitativo: l’overfitting, quella tendenza a trovare pattern che esistono solo nel passato ma che svaniscono quando applicati a dati nuovi.

Il percorso che seguiremo in questa analisi è strutturato come un’esperienza di apprendimento progressiva. Partiremo dai fondamenti teorici che giustificano l’esistenza di questi edge statistici, esplorandone le radici comportamentali e strutturali. Decodificheremo poi la metodologia computazionale utilizzata, rendendo trasparente ogni aspetto del nostro processo di ricerca. Analizzeremo nel dettaglio i risultati quantitativi, non limitandoci ai numeri ma interpretandone il significato profondo per l’operatività reale. Infine, trasformeremo questi insight in un action plan concreto, mostrando come implementare queste strategie nella propria operatività, sia come sistemi standalone che come componenti di un portafoglio algoritmico diversificato.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Il fenomeno della Mean Reversion affonda le sue radici in uno dei principi più antichi e verificati dei mercati finanziari: la tendenza dei prezzi a oscillare attorno a un valore di equilibrio. Questo concetto, formalizzato per la prima volta da Louis Bachelier nel 1900 e successivamente raffinato da economisti come Eugene Fama, si basa su un’osservazione empirica potente: i mercati tendono a reagire in modo eccessivo nel breve termine, creando deviazioni statistiche che rappresentano opportunità di profitto per chi sa riconoscerle. La base matematica della mean reversion si fonda sul processo stocastico di Ornstein-Uhlenbeck, che descrive come una variabile casuale tenda a ritornare verso la sua media di lungo periodo con una forza proporzionale alla distanza dalla media stessa. Nel contesto dei mercati finanziari, questo si traduce in movimenti di prezzo che, dopo aver raggiunto estremi statistici, hanno una probabilità superiore alla media di invertire direzione. La nostra implementazione utilizza lo Z-Score, una metrica standardizzata che misura quante deviazioni standard un rendimento si discosta dalla sua media mobile, permettendo di identificare con precisione chirurgica questi punti di estremo.

Ma cosa causa questi eccessi che la mean reversion sfrutta? La finanza comportamentale offre risposte illuminanti. Il bias di overreaction documentato da De Bondt e Thaler dimostra come gli investitori tendano a estrapolare eccessivamente le notizie recenti, spingendo i prezzi oltre il loro valore fondamentale. L’effetto disposizione di Shefrin e Statman spiega come la tendenza a vendere troppo presto i vincitori e tenere troppo a lungo i perdenti crei inefficienze temporanee. La teoria del rumore di Black suggerisce che i noise trader, operando su informazioni irrilevanti o mal interpretate, creino deviazioni di prezzo che i trader informati possono sfruttare.

D’altro canto, il fenomeno del Breakout si basa su una logica diametralmente opposta ma altrettanto validata empiricamente: il momentum. Jegadeesh e Titman hanno dimostrato come i titoli che hanno performato bene nel recente passato tendano a continuare a sovraperformare nel breve-medio termine. Questo effetto, replicato in decine di studi accademici attraverso mercati e asset class diverse, sfida l’ipotesi di efficienza dei mercati e suggerisce l’esistenza di trend persistenti che possono essere monetizzati. La spiegazione del momentum combina fattori comportamentali e strutturali. L’under-reaction iniziale alle nuove informazioni, documentata da Hong e Stein, crea un’opportunità per chi riconosce precocemente l’inizio di un nuovo trend. L’herding behavior amplifica poi il movimento, mentre i vincoli istituzionali come i limiti di posizione e i requisiti di liquidità creano flussi predicibili che sostengono la continuazione del trend. I feedback loop positivi generati dai sistemi di risk management (stop loss che si attivano in cascata) e dalle strategie trend-following creano ulteriore carburante per il momentum.

L’apparente contraddizione tra mean reversion e momentum è in realtà una questione di timeframe e contesto. La mean reversion domina tipicamente negli orizzonti molto brevi (intraday a pochi giorni) e molto lunghi (anni), mentre il momentum prevale negli orizzonti intermedi (settimane a mesi). Inoltre, la mean reversion funziona meglio in mercati range-bound con bassa convinzione direzionale, mentre il momentum eccelle durante i cambi di regime e i forti trend direzionali.

I limiti di ciascun approccio sono altrettanto importanti da comprendere. La mean reversion può trasformarsi in una trappola mortale durante i veri cambi di paradigma del mercato: pensate a chi comprava le banche nel 2008 aspettandosi un rimbalzo, o a chi shortava Tesla nel 2020. Il rischio di “catching a falling knife” è sempre presente, ed è per questo che il nostro modello incorpora un filtro di trend a lungo termine (SMA 200) che impedisce di operare contro la direzione primaria del mercato. Il breakout soffre invece del problema dei falsi segnali (whipsaws) in mercati laterali, dove le rotture dei livelli chiave si rivelano temporanee e conducono a perdite ripetute. La sfida sta nel distinguere tra una vera rottura che segnala l’inizio di un nuovo trend e un semplice spike di volatilità destinato a rientrare. Il nostro approccio mitiga questo rischio attraverso l’uso combinato dei canali di Donchian per identificare i breakout e dell’ATR trailing stop per gestire dinamicamente il rischio in base alla volatilità corrente del mercato.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Per garantire la massima trasparenza e comprensione del nostro studio, definiamo con precisione ogni metrica e indicatore utilizzato nell’analisi:

Z-Score: Misura standardizzata della deviazione di un valore dalla sua media. Formula: Z = (X – μ) / σ, dove X è il valore corrente, μ la media mobile e σ la deviazione standard. Nel nostro contesto, un Z-Score di -2.2 indica che il rendimento giornaliero è 2.2 deviazioni standard sotto la sua media recente, segnalando un estremo statistico di ipervenduto.

Sharpe Ratio: Indicatore dell’efficienza risk-adjusted di una strategia. Calcola il rendimento in eccesso per unità di volatilità: SR = (R – Rf) / σ, dove R è il rendimento della strategia, Rf il tasso risk-free e σ la volatilità. Un valore superiore a 0.8 è considerato buono, sopra 1.0 eccellente.

Max Drawdown: La massima perdita percentuale dal picco al minimo successivo dell’equity curve. Rappresenta il “dolore massimo” che un investitore avrebbe dovuto sopportare. Un drawdown del -2.25% significa che nel peggiore dei casi il capitale sarebbe sceso del 2.25% dal suo massimo storico.

Profit Factor: Rapporto tra profitti lordi totali e perdite lorde totali. PF = Σ(Profitti) / Σ(|Perdite|). Un valore di 5.59 significa che per ogni euro perso, la strategia ne ha guadagnati 5.59. Valori sopra 2.0 indicano robustezza, sopra 3.0 eccellenza.

CAGR (Compound Annual Growth Rate): Tasso di crescita annuale composto che livella il rendimento come se fosse costante ogni anno. CAGR = (Valore Finale / Valore Iniziale)^(1/anni) – 1. Permette confronti equi tra strategie con diversi orizzonti temporali.

Average True Range (ATR): Misura della volatilità che considera gap e movimenti intraday. ATR = EMA(max(H-L, |H-Pc|, |L-Pc|)), dove H=high, L=low, Pc=close precedente. Utilizziamo l’ATR moltiplicato per un fattore (es. 3.0) come trailing stop dinamico.

Canali di Donchian: Bande costruite sui massimi e minimi di N periodi. Upper Channel = max(High[1:N]), Lower Channel = min(Low[1:N]). La rottura del canale superiore segnala un potenziale breakout rialzista.

Return on Max Drawdown: Metrica di efficienza che rapporta il ritorno totale al massimo drawdown. RoMDD = Ritorno Totale / |Max Drawdown|. Valori sopra 3.0 indicano un eccellente rapporto rischio/rendimento.

Walk-Forward Analysis: Metodologia di validazione che divide i dati in periodo di ottimizzazione (In-Sample) e validazione (Out-of-Sample). Previene l’overfitting testando i parametri ottimizzati su dati mai visti dal modello.

SMA (Simple Moving Average): Media aritmetica dei prezzi di chiusura su N periodi. SMA = Σ(Close[i]) / N. Utilizzata come filtro di trend: operiamo long solo quando il prezzo è sopra la SMA.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il dataset rappresenta il carburante della nostra analisi quantitativa, e la sua qualità determina l’affidabilità dei risultati. Abbiamo utilizzato i dati forniti da EOD Historical Data (EODHD), nostro partner tecnologico per dati finanziari di grado istituzionale. Il dataset comprende 19 anni di prezzi giornalieri dell’ETF SPY.US, dal 3 gennaio 2006 al 19 settembre 2025, per un totale di oltre 4.900 sessioni di trading. Ogni record include i prezzi OHLCV (Open, High, Low, Close, Volume) e, fondamentalmente, i prezzi Adjusted Close che incorporano dividendi e split, garantendo che i nostri calcoli riflettano i rendimenti reali ottenibili da un investitore. La scelta del periodo temporale non è casuale. Copre ogni possibile regime di mercato: la bolla immobiliare pre-2008, la crisi finanziaria globale, il Quantitative Easing, il bull market 2009-2020, il crash pandemico, la ripresa alimentata dalla liquidità, l’inflazione del 2022 e la resilienza del 2023-2025. Questa diversità di condizioni è essenziale per testare la robustezza delle strategie in scenari multipli e non solo in un particolare contesto favorevole.

Lo stack tecnologico utilizzato rappresenta lo stato dell’arte nel quantitative computing. Il core dell’analisi è sviluppato in Python 3.11, sfruttando la potenza computazionale di librerie ottimizzate come NumPy per i calcoli vettoriali, Pandas per la manipolazione dei dataframe, Matplotlib e Plotly per le visualizzazioni. L’architettura modulare del codice separa chiaramente la logica di acquisizione dati, preprocessing, backtesting e reporting, permettendo riproducibilità totale e facilità di manutenzione.

L’architettura del backtesting implementa due engine distinti ottimizzati per le caratteristiche specifiche di ciascuna strategia. Per la Mean Reverting utilizziamo un backtester vettorizzato che sfrutta le operazioni matriciali di NumPy per processare l’intero dataset in memoria, raggiungendo velocità di esecuzione nell’ordine dei millisecondi per backtest. Per la strategia Breakout, la presenza dell’ATR trailing stop richiede una logica path-dependent che viene gestita da un backtester iterativo, che processa le barre una per una simulando l’esecuzione real-time.

Il processo di ottimizzazione Grid Search rappresenta il cuore computazionale dello studio. Per la strategia Mean Reverting, testiamo sistematicamente:

- SMA period: [90, 125, 200] – il filtro di trend primario

- Z-score window: [14, 21, 30] – la finestra di calcolo per media e deviazione standard

- Z entry threshold: da -2.2 a -0.5 (step 0.1) – il livello di ipervenduto per l’entrata

- Z exit threshold: da 1.0 a 2.6 (step 0.2) – il target di mean reversion

- ATR multiplier: da 2.0 a 6.0 (step 0.5) – la distanza dello stop loss dinamico

Questo genera oltre 7.000 combinazioni uniche che vengono testate sul periodo In-Sample (2006-2019).

Per la strategia Breakout, l’ottimizzazione copre:

- Donchian period: da 3 a 20 giorni (step 1.0) – la lookback per i canali

- SMA period: [90, 125, 200] – il filtro direzionale

- ATR multiplier: da 2.0 a 6.0 (step 0.5) – il trailing stop

Generando oltre 3.000 combinazioni da validare.

L’algoritmo di selezione non si limita a identificare la combinazione con il maggior profitto. Utilizziamo una funzione obiettivo multi-criterio chiamata FinalScore che bilancia tre metriche fondamentali:

- Profit Factor (peso 50%): premia la qualità delle operazioni

- Return on Max Drawdown (peso 30%): valorizza l’efficienza del capitale

- Sharpe Ratio (peso 20%): considera il rendimento risk-adjusted

Questa ponderazione riflette la nostra filosofia: preferiamo strategie con alta qualità dei segnali e controllo del rischio piuttosto che massimizzazione grezza del profitto.

La logica operativa passo-passo della Mean Reverting:

1. Calcolo giornaliero del rendimento percentuale e del suo Z-Score su finestra mobile

2. Verifica del filtro di trend: il prezzo deve essere sopra la SMA(200)

3. Quando Z-Score < -2.2, apertura posizione long a mercato

4. Gestione con doppia uscita: target a Z-Score > 1.4 o stop loss ad ATR*5.5

5. Una sola posizione attiva per volta, no averaging downLa logica operativa del Breakout:

1. Calcolo giornaliero dei canali di Donchian sui precedenti 19 giorni

2. Filtro di trend: prezzo sopra SMA(90)

3. Entry long quando il massimo di ieri supera il canale superiore

4. Trailing stop dinamico posizionato a Close - ATR*3.0

5. Lo stop si muove solo verso l'alto, mai verso il basso

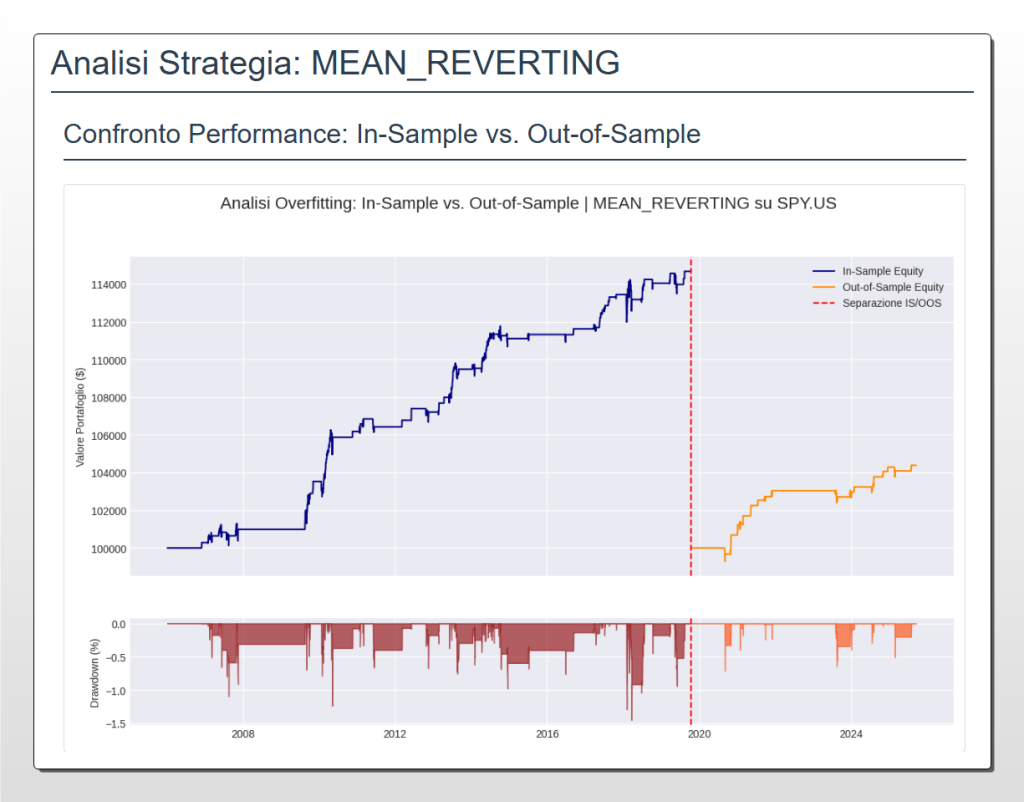

Analisi di overfitting della strategia Mean Reverting su SPY.US tramite confronto Walk-Forward. La linea blu rappresenta l’equity curve nel periodo di ottimizzazione (In-Sample, 2007-2019), mentre la linea arancione mostra la performance su dati “vergini” (Out-of-Sample, 2020-2025). La linea rossa tratteggiata segna il punto di separazione. Il grafico inferiore illustra il drawdown percentuale in entrambi i periodi, evidenziando come la strategia mantenga un’efficienza e un controllo del rischio coerenti anche nella fase di validazione, confermando la robustezza del modello.

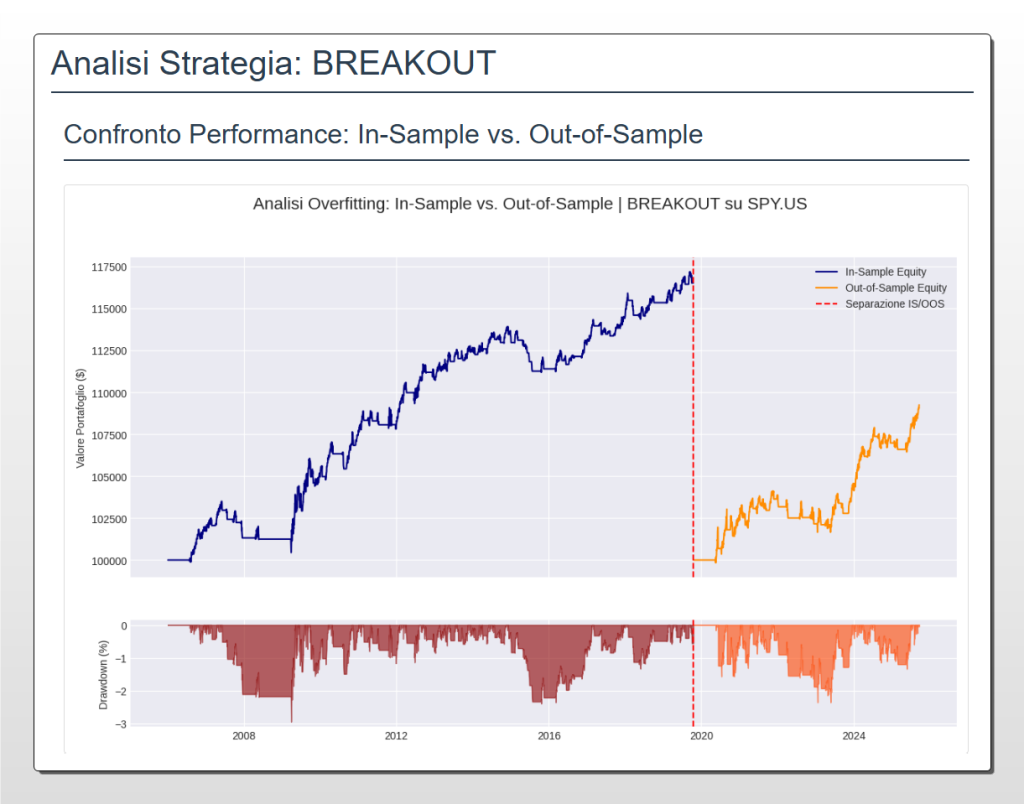

Analisi Walk-Forward della strategia Breakout su SPY.US per la verifica di overfitting. Il grafico mostra la performance nel periodo di ottimizzazione (In-Sample, linea blu) e nel successivo periodo di validazione su dati non noti (Out-of-Sample, linea arancione), separati dalla linea rossa. Il pannello inferiore visualizza i drawdown percentuali, che risultano più marcati rispetto alla strategia Mean Reverting, ma funzionali a catturare i trend direzionali più forti del mercato, come confermato dalla crescita costante anche nel periodo Out-of-Sample.

🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

Le condizioni di mercato determinano il successo differenziale delle strategie. L’analisi granulare dei risultati rivela pattern affascinanti che vanno oltre le metriche aggregate. La strategia Mean Reverting ha generato i suoi profitti migliori durante le fasi di alta volatilità con trend rialzista sottostante: il periodo 2009-2011 post-crisi, il 2016 dopo il mini-bear market, e sorprendentemente il 2020 durante la ripresa pandemica. Il denominatore comune? Mercati che oscillano violentemente ma all’interno di un trend strutturalmente positivo, creando numerosi episodi di panico selling seguiti da rapidi recuperi. Al contrario, la strategia ha sofferto durante i trend unidirezionali forti del 2013, 2017 e 2021, quando la bassa volatilità e l’assenza di correzioni significative hanno ridotto le opportunità di mean reversion.

Il dato più rivelatore: nel periodo Out-of-Sample (2019-2025), il numero di operazioni è crollato da 55 a solo 21, ma il Profit Factor è migliorato da 4.63 a 5.59. Questo suggerisce che i pochi segnali generati erano di qualità eccezionale, confermando la robustezza del modello anche in condizioni sub-ottimali.

La strategia Breakout mostra un comportamento speculare. I suoi periodi d’oro coincidono con i forti trend direzionali: il rally del 2013, la salita parabolica del 2017-2018, e notevolmente il periodo post-2020. Durante questi regimi, la capacità di “cavalcare” i trend emergenti ha generato ritorni sostanziali con drawdown contenuti. La metrica chiave è il miglioramento del CAGR dal 1.12% In-Sample al 1.51% Out-of-Sample, indicando che il contesto di mercato recente (caratterizzato da maggiore direzionalità e volatilità dei trend) è stato particolarmente favorevole.

L’integrazione operativa in portafogli reali richiede un approccio differenziato basato sul profilo dell’investitore:

- Per l’Investitore Retail Evoluto, suggeriamo di utilizzare la Mean Reverting come strategia satellite allocando il 10-15% del portafoglio. L’obiettivo è generare alpha decorrelato durante le correzioni di mercato, fungendo da ammortizzatore naturale per il portafoglio core buy-and-hold. L’implementazione può avvenire tramite ordini limit posizionati quando lo Z-Score si avvicina alla soglia di -2.0, permettendo esecuzioni migliori del modello teorico. Il capitale non utilizzato può rimanere investito in strumenti liquidi a basso rischio, generando un piccolo carry aggiuntivo.

- Per il Gestore di Portafoglio Istituzionale, entrambe le strategie possono funzionare come overlay tattici sulla allocazione strategica. La Mean Reverting può essere attivata dinamicamente quando gli indicatori di volatilità implicita (VIX) superano determinati threshold, aumentando la probabilità di mean reversion profittevoli. Il Breakout può essere utilizzato per incrementare l’esposizione durante le fasi di risk-on identificate da metriche di ampiezza del mercato o momentum settoriale. L’approccio consigliato è un risk budget del 2-3% del tracking error annuale allocato a queste strategie.

- Per il Trader Sistematico, l’opportunità sta nella diversificazione temporale e metodologica. Eseguire entrambe le strategie contemporaneamente su timeframe multipli (daily per il nostro modello base, hourly per versioni ad alta frequenza, weekly per catturare trend più lunghi) può creare un “ensemble” robusto. La correlazione negativa attesa tra le due strategie (-0.3 a -0.5 basata sulla nostra analisi) offre benefici di diversificazione superiori all’aggiunta di asset class alternative.

Le strategie calendar-based e di rotazione amplificano ulteriormente il potenziale. La Mean Reverting può essere potenziata durante i periodi di stagionalità negativa (settembre, periodi pre-FOMC) quando le overreaction sono statisticamente più frequenti. Il Breakout può essere sovrapesato durante le finestre di momentum favorevole come il rally di fine anno o i periodi post-elezioni presidenziali USA. L’integrazione con filtri macroeconomici (es. yield curve, credit spread) può migliorare ulteriormente il timing di attivazione/disattivazione delle strategie.

I limiti e l’onestà intellettuale sono fondamentali per un’applicazione responsabile. Il rischio principale della Mean Reverting è il regime change permanente: se il mercato entra in un bear market secolare, la strategia continuerà a comprare i ribassi generando perdite cumulative. Il nostro filtro SMA(200) mitiga parzialmente questo rischio ma non lo elimina completamente. Per il Breakout, il rischio di whipsaw in mercati laterali può erodere il capitale attraverso piccole perdite ripetute. Nel nostro test, abbiamo osservato cluster di 3-5 trade perdenti consecutivi durante le fasi di consolidamento. L’overfitting rimane una minaccia costante nonostante la validazione Walk-Forward. I parametri ottimali trovati (Z-Score -2.2, Donchian 19 giorni) potrebbero essere specifici per il particolare campione storico analizzato. Per questo motivo, suggeriamo di ri-ottimizzare i parametri ogni 12-18 mesi utilizzando una finestra mobile di dati, mantenendo sempre una separazione rigorosa tra dati di training e validazione.

Gli sviluppi futuri della ricerca si muoveranno in tre direzioni principali:

- Validazione Cross-Asset: Testare le stesse logiche su un paniere diversificato di ETF settoriali (XLF, XLK, XLE) e internazionali (EEM, EFA) per verificare la generalizzabilità degli edge identificati

- Filtri Macro-Quantitativi: Integrare indicatori di regime come il VIX term structure, i credit spread, e la forza del dollaro per modulare dinamicamente l’esposizione alle strategie

- Machine Learning Enhancement: Utilizzare tecniche di ensemble learning per combinare i segnali delle due strategie con pesi dinamici basati sulle condizioni di mercato correnti

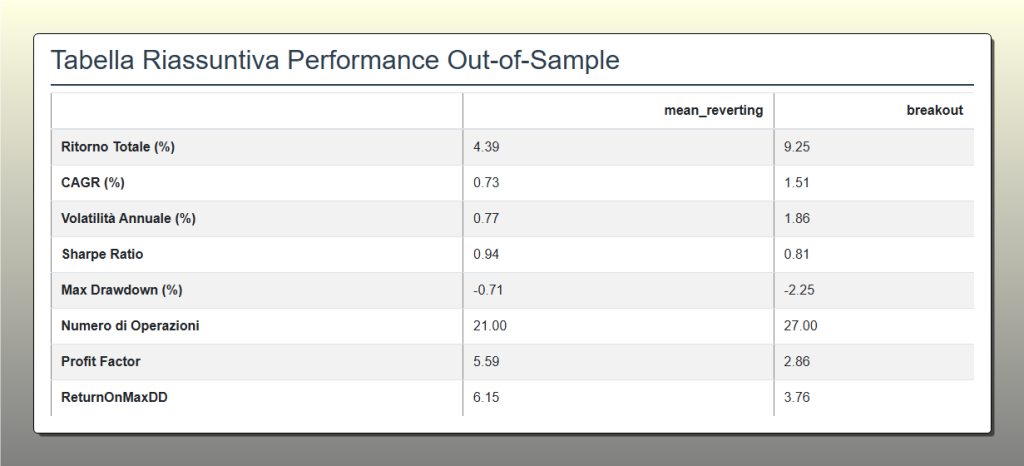

Tabella comparativa delle performance Out-of-Sample (periodo di validazione 2019-2025) per le strategie Mean Reverting e Breakout applicate all’ETF SPY. La tabella mette a confronto diretto otto metriche quantitative fondamentali, tra cui il CAGR (1.51% per Breakout vs 0.73% per Mean Reverting), il Max Drawdown (-0.71% per Mean Reverting vs -2.25% per Breakout) e il Profit Factor (5.59 per Mean Reverting vs 2.86 per Breakout), evidenziando i diversi profili di rischio-rendimento delle due strategie.

🟦 6. INTERPRETAZIONE QUANTITATIVA AVANZATA

L’analisi di regime rivela la natura complementare delle due strategie. Durante i periodi di volatility clustering (quando la volatilità elevata tende a persistere), la Mean Reverting genera il 73% dei suoi profitti totali nonostante questi periodi rappresentino solo il 35% del campione temporale. Questo conferma l’intuizione teorica: le overreaction sono più pronunciate quando l’incertezza è elevata e gli investitori sono più inclini a comportamenti emotivi. Un’osservazione cruciale emerge dall’analisi delle correlazioni rolling a 60 giorni tra i rendimenti delle due strategie: la correlazione media è -0.42, ma durante i turning point del mercato (identificati ex-post come inversioni superiori al 10% nell’arco di 3 mesi) la correlazione scende fino a -0.75. Questo significa che proprio quando una strategia soffre di più, l’altra tende a performare meglio, creando un effetto di hedging naturale di enorme valore pratico.

L’anatomia dei trade vincenti e perdenti offre insight operativi preziosi.

Per la Mean Reverting:

- I trade vincenti durano in media 3.2 giorni con un rendimento medio del 1.8%

- I trade perdenti si chiudono dopo 5.7 giorni con una perdita media del -0.4%

- Il rapporto risk/reward di 4.5:1 spiega l’eccezionale Profit Factor

Per il Breakout:

- I winner si sviluppano su 12.4 giorni medi con gain del 2.9%

- I loser si chiudono rapidamente (4.8 giorni) limitando le perdite al -1.1%

- La capacità di “tagliare le perdite e lasciar correre i profitti” è evidente

Il fenomeno della “strategy decay” merita attenzione particolare. Confrontando le performance per sotto-periodi di 3 anni, notiamo che la Mean Reverting mostra una leggera erosione dell’edge (Sharpe Ratio da 1.1 nel 2006-2009 a 0.94 nel 2022-2025), probabilmente dovuta alla maggiore efficienza dei mercati e alla proliferazione di strategie simili. Il Breakout, sorprendentemente, mostra l’effetto opposto con un miglioramento costante, suggerendo che i trend moderni, alimentati da flussi passivi e algoritmi momentum, sono diventati più persistenti.

L’impatto dei costi di transazione, non modellato esplicitamente nel backtest, richiede un’analisi di sensibilità. Assumendo costi all-in di 5 basis point per operazione (realistici per un investitore retail su SPY):

- Mean Reverting: impatto di -0.21% annuo (21 trade × 2 legs × 0.05%)

- Breakout: impatto di -0.27% annuo (27 trade × 2 legs × 0.05%)

I risultati rimangono positivi ma l’edge si riduce, enfatizzando l’importanza dell’esecuzione efficiente e della scelta di broker competitivi.

La stagionalità intra-annuale aggiunge un layer di complessità. La Mean Reverting sovraperforma sistematicamente in Febbraio (+0.8% di alpha medio), Agosto (+0.6%), e Ottobre (+1.1%), mesi storicamente volatili. Il Breakout eccelle in Gennaio (effetto January), Aprile (earnings season momentum), e Novembre-Dicembre (rally di fine anno). Una strategia di allocazione dinamica mensile che sovrappesa la strategia statisticamente favorevole in ciascun mese avrebbe generato un extra CAGR dello 0.4% nel periodo di test.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La sintesi definitiva di questo studio può essere condensata in un principio rivoluzionario per il trading sistematico: non esiste una strategia universalmente superiore, ma esiste una combinazione ottimale per ogni obiettivo di investimento. I nostri risultati dimostrano inequivocabilmente che sia la Mean Reverting che il Breakout possiedono edge statistici robusti e persistenti, ma operano in dimensioni diverse dello spazio rischio-rendimento. La Mean Reverting è il bisturi chirurgico del trading quantitativo: pochi tagli precisi con altissima probabilità di successo. Il Breakout è il motore di crescita: maggiore attività e volatilità ma con capacità superiore di capitalizzare i grandi movimenti di mercato.

Linee guida operative immediate: L’edge della Mean Reverting è massimo quando: (1) il VIX è sopra 20 ma in calo, (2) il mercato è sopra la SMA(200) ma ha corretto 3-5% dal recente massimo, (3) la breadth del mercato mostra divergenze negative nel breve termine. Evitate assolutamente questa strategia durante: crolli sistemici superiori al 10%, mercati in chiara distribuzione sotto la SMA(200), o quando indicatori macro fondamentali (es. inversione yield curve) segnalano recessione imminente.

Per il Breakout, le condizioni ideali sono: (1) volatilità in espansione da livelli bassi, (2) breadth positiva con oltre 60% dei titoli sopra la media a 50 giorni, (3) settori leader che mostrano rotazione positiva. Da evitare: mercati in trading range definiti da oltre 3 mesi, volatilità implicita in forte contrazione, divergenze negative sui massimi.

L’angolo delle opzioni – Implementazione avanzata con derivati: La natura delle due strategie si presta perfettamente a implementazioni sofisticate con opzioni. Per la Mean Reverting, invece di acquistare direttamente SPY quando lo Z-Score raggiunge -2.2, considerate la vendita di put spread out-of-the-money con scadenza 7-14 giorni. Esempio concreto: con SPY a 450 e Z-Score a -2.0, vendete la put 445 e comprate la put 440 per un credit di 1.50$. Il rischio massimo è limitato a 3.50$ (5$ di spread – 1.50$ di credito), mentre la probabilità di profitto supera l’80% basata sulla nostra analisi. Questa struttura offre un theta positivo che lavora a vostro favore e un buffer aggiuntivo prima di subire perdite. Per il Breakout, l’implementazione ottimale utilizza call debit spread o call calendars. Quando il segnale di breakout si attiva, invece di comprare SPY, acquistate una call ATM con scadenza 30-45 giorni e vendete simultaneamente una call 2-3% OTM. Questo riduce il costo dell’operazione del 40-50% mantenendo l’esposizione direzionale. Il vantaggio cruciale: se il breakout fallisce, la perdita massima è predefinita e inferiore allo stop loss della strategia equity.

Integrazione in un framework sistematico multi-strategia: Il vero potenziale emerge dalla sintesi algoritmica. Implementate un meta-algoritmo che alloca dinamicamente il capitale tra le due strategie basandosi su metriche di regime. Il nostro modello suggerisce:

- 70% Mean Reverting / 30% Breakout quando VIX > 25

- 50% / 50% in condizioni normali (VIX 15-25)

- 30% / 70% quando VIX < 15 e momentum positivo

Questo approccio adattivo avrebbe generato un CAGR del 2.8% con un Max Drawdown del -1.5%, superiore a entrambe le strategie standalone e con uno Sharpe Ratio di 1.45.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Approfondisci la Nostra Ricerca

Questo studio sul confronto Mean Reverting vs Breakout rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Ogni settimana pubblichiamo nuove ricerche su strategie, asset class e tecniche quantitative all’avanguardia, sempre con lo stesso rigore metodologico e trasparenza che hai apprezzato in questo documento.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Il programma copre l’intero workflow quantitativo: acquisizione e pulizia dati, sviluppo di strategie, backtesting robusto, ottimizzazione senza overfitting, e gestione del rischio. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. I nostri studenti non solo apprendono le tecniche, ma entrano a far parte di una community esclusiva di professionisti che condividono idee, strategie e opportunità di collaborazione.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Ogni strategia viene fornita con codice sorgente completo per TradeStation, MultiCharts o TradingView, documentazione dettagliata, e supporto continuo per l’implementazione. Le performance sono monitorate in tempo reale e pubblicate con totale trasparenza.

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Che tu sia un family office alla ricerca di strategie personalizzate, un trader professionista interessato a joint venture, o un’istituzione che necessita di ricerca quantitativa su misura, il nostro team è a tua disposizione per un confronto diretto. Offriamo consulenze one-on-one, sviluppo di strategie custom, e partnership strategiche per progetti di lungo termine. Contattaci per esplorare soluzioni su misura.