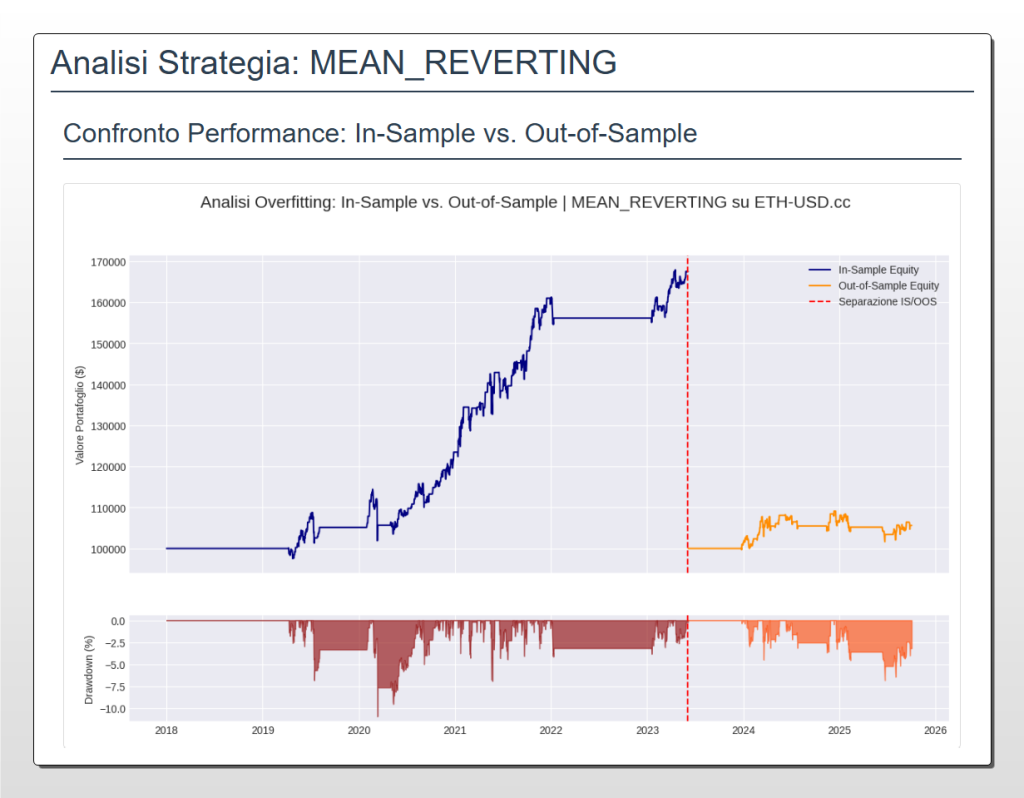

Questo grafico analizza la performance della strategia Mean Reverting su Ethereum, illustrando visivamente il concetto di overfitting attraverso il confronto tra il periodo di ottimizzazione (In-Sample, 2018-2023) e quello di validazione (Out-of-Sample, 2023-2025).

Curva del Capitale (Grafico Superiore): La linea blu mostra l’equity curve durante la fase In-Sample, dove la strategia è stata ottimizzata, esibendo una crescita quasi perfetta e regolare. La linea verticale rossa segna il passaggio ai dati Out-of-Sample, dove la strategia viene testata su un terreno “sconosciuto”. La linea arancione rivela un netto decadimento della performance: l’andamento diventa laterale e volatile, dimostrando che l’efficacia del modello non si è mantenuta nel tempo.

Drawdown (Grafico Inferiore): Il grafico a barre mostra i periodi di perdita percentuale dal massimo capitale. Sebbene i drawdown massimi non peggiorino drasticamente, nel periodo Out-of-Sample si verificano su una curva di capitale stagnante, erodendo di fatto i profitti.

L’immagine è la prova visiva del fallimento del modello nel generalizzare a nuove condizioni di mercato, un risultato che evidenzia l’importanza di rigorose procedure di validazione per evitare l’illusione di un backtest perfetto.

Un’Analisi Rigorosa di 2782 Giorni di Dati per Smascherare l’Overfitting e Costruire Edge Realmente Profittevoli

Questo studio rappresenta un’analisi quantitativa approfondita che confronta due filosofie operative antitetiche applicate al mercato crypto: il Mean Reverting (ritorno alla media) e il Breakout (momentum direzionale) su Ethereum (ETH-USD). Attraverso una metodologia rigorosa basata sulla suddivisione In-Sample/Out-of-Sample di 2782 giorni di dati storici (2018-2025), abbiamo ottimizzato oltre 3.000 combinazioni di parametri per ciascuna strategia. I risultati rivelano una verità scomoda ma fondamentale per ogni trader quantitativo: entrambe le strategie mostrano un decadimento significativo della performance nel periodo di validazione, con lo Sharpe Ratio che crolla da 1.19 a 0.43 per il Mean Reverting e da 1.16 a 0.64 per il Breakout. Questo studio non è un fallimento, ma un laboratorio didattico essenziale che dimostra come identificare, quantificare e mitigare l’overfitting, fornendo al contempo le basi per lo sviluppo di sistemi realmente robusti attraverso tecniche avanzate come il Walk-Forward e i modelli ensemble.

🟦 1. INTRODUZIONE STRATEGICA

Il Paradosso del Trader Quantitativo: Quando l’Eccellenza Storica Diventa Illusione Futura

Immagina di aver costruito la strategia perfetta. I tuoi backtest mostrano una equity curve impeccabile: rendimenti a doppia cifra, drawdown contenuti, uno Sharpe Ratio superiore a 1.0. Ogni metrica urla “successo”. Eppure, nel momento in cui applichi quella stessa strategia con capitale reale, i risultati si sgretolano. Il rendimento si dimezza, le perdite raddoppiano, e ti ritrovi a chiederti: cosa è andato storto? La risposta ha un nome: overfitting. È il nemico silenzioso di ogni trader algoritmico, il fantasma che trasforma l’oro del passato in piombo del presente. Ed è esattamente ciò che questo studio di Kriterion Quant si propone di esplorare, quantificare e insegnare a combattere.

Perché Ethereum (ETH-USD)? Perché Questo Studio?

Noi di Kriterion Quant abbiamo scelto di condurre questa analisi su Ethereum (ETH-USD) per ragioni precise e strategiche. Ethereum non è semplicemente la seconda criptovaluta per capitalizzazione di mercato: è un laboratorio perfetto per testare logiche quantitative. La sua volatilità elevata (che oscilla tra il 50% e il 150% annualizzato) offre un terreno fertile per strategie sia mean-reverting che momentum-based. Il mercato crypto opera H24, generando dati continui e privi delle distorsioni tipiche dei gap di apertura dei mercati tradizionali. Inoltre, la crescente istituzionalizzazione del settore (con l’introduzione di futures, opzioni e ETF su ETH) rende questo asset sempre più rilevante per gestori professionali e trader sistematici. Ma c’è una ragione ancora più profonda: volevamo testare se due delle filosofie operative più radicate nel trading – il ritorno alla media e l’inseguimento del momentum – potessero generare un edge statistico reale in un mercato noto per la sua irrazionalità e per i suoi movimenti estremi. Volevamo rispondere a una domanda fondamentale: è meglio comprare la debolezza (mean reversion) o cavalcare la forza (breakout)?

La Lacuna che Vogliamo Colmare: Oltre i Backtest “Perfetti”

Il panorama del trading algoritmico è saturo di strategie che funzionano magnificamente… su carta. Report con equity curve perfette, venduti come “sistemi pronti all’uso”, spesso nascondono una verità brutale: sono stati ottimizzati fino allo sfinimento su un dataset specifico, perdendo completamente la capacità di generalizzare a condizioni di mercato nuove. Questo fenomeno – il curve fitting – è l’equivalente quantitativo della memoria fotografica: sapere alla perfezione cosa è successo ieri non ti garantisce di capire cosa accadrà domani. La lacuna che Kriterion Quant vuole colmare con questo studio non è semplicemente tecnica, ma metodologica ed educativa. Non ci limitiamo a presentare una strategia “vincente”. Al contrario, vi mostriamo l’intero processo di ricerca, inclusi i fallimenti, i decadimenti di performance e le lezioni apprese. Vogliamo che comprendiate la differenza tra un backtest ottimistico e una validazione rigorosa, tra l’illusione del profitto e la costruzione di un vero edge statistico.

A Chi Si Rivolge Questa Analisi

Questo studio è progettato per tre profili di lettori:

- Il Trader Sistematico Evoluto: Se già operi con strategie algoritmiche, troverai in questa analisi uno specchio critico del tuo stesso processo di ricerca. Le tecniche di ottimizzazione In-Sample/Out-of-Sample, l’uso di metriche composite come il FinalScore e l’analisi comparativa dei regimi di mercato ti forniranno strumenti concreti per validare (o invalidare) le tue strategie attuali.

- Il Gestore di Portafoglio Quantitativo: Se gestisci capitali importanti, la capacità di distinguere strategie robuste da quelle fragili è cruciale. Questo studio ti insegna a leggere oltre le metriche di superficie, a valutare il decadimento OOS come indicatore di affidabilità e a costruire framework di validazione multi-livello prima di allocare capitale reale.

- L’Investitore Consapevole in Formazione: Se stai muovendo i primi passi nel trading quantitativo, questa analisi è un percorso formativo completo. Ti guideremo dalla teoria (cos’è il mean reversion, come funzionano i canali di Donchian) alla pratica (come si costruisce un backtest, come si interpretano le metriche di rischio), fino all’interpretazione critica dei risultati.

La Roadmap del Percorso Analitico

Il viaggio che vi proponiamo segue una progressione logica e rigorosa:

- Fondamenti Teorici (Sezione 2): Partiremo dall’inquadramento accademico dei due fenomeni – mean reversion e momentum – esplorando le loro radici comportamentali, strutturali e statistiche. Capiremo perché questi pattern esistono e quali sono i loro limiti intrinseci.

- Glossario e Formule (Sezione 3): Decodificheremo ogni metrica, ogni indicatore, ogni formula utilizzata nello studio. Nessuna “scatola nera”: tutto sarà trasparente e replicabile.

- Metodologia (Sezione 4): Vi mostreremo l’architettura completa del nostro motore di backtesting, dalla connessione alle API di EODHD alla logica di ottimizzazione grid-search, fino alla costruzione del FinalScore che bilancia profittabilità e rischio.

- Interpretazione Quantitativa (Sezioni 5-6): Analizzeremo i risultati con occhio critico. Non ci limiteremo a celebrare i successi del periodo In-Sample, ma metteremo sotto la lente d’ingrandimento il decadimento Out-of-Sample. Discuteremo in quali contesti di mercato queste strategie funzionano (e quando falliscono), e come diversi profili operativi potrebbero (o non potrebbero) utilizzarle.

- Conclusioni Operative (Sezione 7): Chiuderemo con linee guida concrete. Queste strategie sono operative? Se no, perché? Quali sono i prossimi passi di ricerca? E, soprattutto, come potete integrare quanto appreso nel vostro percorso formativo e operativo con Kriterion Quant?

Questo studio è un manifesto del nostro approccio: rigore scientifico, trasparenza assoluta e onestà intellettuale. Perché nel trading quantitativo, l’unica vera vittoria è comprendere la verità, anche quando è scomoda.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

L’Eterna Dualità dei Mercati: Equilibrio vs. Tendenza

Al cuore di questo studio si trova una delle domande più antiche della finanza quantitativa: i mercati tendono a regredire verso un valore medio oppure a persistere nelle loro tendenze? Questa dicotomia non è meramente accademica, ma rappresenta il fondamento di intere scuole di pensiero nell’asset management. Da un lato, la teoria del Mean Reversion (ritorno alla media) postula che i prezzi degli asset, dopo deviazioni significative dalla loro media storica, tendano naturalmente a ritornarvi. Questo comportamento trova radici sia nella finanza comportamentale (sovra-reazioni emotive degli investitori) sia in dinamiche strutturali di mercato (arbitraggi, ribilanciamenti istituzionali, livelli di supporto/resistenza che agiscono come “magneti” di prezzo). Dall’altro lato, la teoria del Momentum (o persistenza della tendenza) sostiene che un asset in movimento tende a continuare nella stessa direzione, almeno nel breve-medio termine. Questo fenomeno è supportato da bias cognitivi come l’herding (comportamento gregario) e l’under-reaction (sottoreazione iniziale alle notizie), oltre che da meccanismi tecnici come gli stop-loss a cascata e i trend-following istituzionali. La domanda cruciale non è quale delle due teorie sia “corretta” in assoluto, ma piuttosto: in quali contesti, su quali asset e in quali orizzonti temporali l’una prevale sull’altra?

Mean Reversion: La Forza Centripeta dei Mercati

Il concetto di mean reversion ha una lunga storia accademica. Già negli anni ’80, studi pioneristici come quelli di Fama e French (1988) documentarono fenomeni di reversione nei rendimenti azionari di lungo periodo. L’idea di fondo è semplice ma potente: nessun asset può allontanarsi indefinitamente dal suo valore “equo” senza che forze correttive intervengano.

Le Radici del Fenomeno

- Bias Comportamentale – Overreaction: La finanza comportamentale, con i lavori di DeBondt e Thaler (1985), ha dimostrato che gli investitori tendono a sovra-reagire alle notizie, sia positive che negative. Un crollo improvviso di prezzo, spesso guidato dal panico, può portare un asset in territorio di “ipervenduto” relativo, creando opportunità di acquisto per chi opera con logica contrarian.

- Fattori Strutturali di Mercato: Nei mercati crypto, in particolare, la liquidità concentrata in determinati livelli di prezzo (visibile attraverso gli order book) crea zone di supporto e resistenza che agiscono come attrattori gravitazionali. Quando il prezzo si allontana violentemente da questi livelli, i flussi di riacquisto (buy the dip) o di vendita (profit taking) tendono a riportarlo verso la media.

- Arbitraggio Statistico: Trader professionali e market maker identificano deviazioni statistiche significative (misurate, ad esempio, tramite Z-Score o Bollinger Bands) e aprono posizioni contrarian, profittando dalla convergenza successiva.

Limiti e Rischi del Mean Reversion

Tuttavia, il mean reversion non è una legge fisica universale. I suoi limiti sono altrettanto importanti:

- Cambio di Regime: Ciò che sembra una deviazione temporanea può rivelarsi l’inizio di un nuovo trend strutturale. In mercati crypto, eventi come aggiornamenti di rete (es. The Merge di Ethereum) o cambiamenti regolatori possono spostare permanentemente il livello medio di valutazione.

- Risk of Ruin (Rischio di Rovina): La strategia classica del “comprare sempre la debolezza” può portare a posizioni long in mercati in caduta libera, generando perdite catastrofiche (il famoso “catching a falling knife”).

- Costo di Carry: In mercati con bassa volatilità, le opportunità di mean reversion possono essere rare e poco profittevoli, erodendo il capitale con commissioni e slippage.

Breakout e Momentum: La Forza Centrifuga dei Mercati

All’opposto dello spettro troviamo le strategie basate sul momentum e sui breakout, che cercano di capitalizzare sull’inerzia dei movimenti di prezzo.

Le Radici del Fenomeno

- Herding e FOMO (Fear of Missing Out): Quando un asset rompe livelli tecnici significativi (es. massimi storici, resistenze chiave), attira l’attenzione di una massa crescente di trader. Questo effetto gregge amplifica il movimento iniziale, creando trend auto-rafforzanti.

- Under-Reaction alle Notizie: La ricerca di Jegadeesh e Titman (1993) ha dimostrato che i mercati tendono a sottostimare inizialmente l’impatto di nuove informazioni fondamentali. Questa sotto-reazione crea un’opportunità per chi entra early in un trend nascente.

- Meccanismi Tecnici: Gli stop-loss piazzati sotto livelli chiave, quando violati, generano ondate di vendite forzate che accelerano il movimento. Allo stesso modo, i breakout sopra resistenze attivano ordini di acquisto programmati, alimentando ulteriormente il trend.

Limiti e Rischi del Breakout

Anche il momentum ha i suoi talloni d’Achille:

- Falsi Breakout (Whipsaw): Nei mercati laterali o in fasi di bassa volatilità, i segnali di breakout possono rivelarsi falsi allarmi, generando perdite su stop-loss ravvicinati.

- Ritardo Intrinseco: Per definizione, una strategia breakout entra “in ritardo” rispetto all’inizio del movimento. Se il trend è già maturo, il rapporto rischio/rendimento potrebbe essere sfavorevole.

- Drawdown nei Cambi di Regime: Quando un mercato passa da trending a range-bound, le strategie momentum subiscono perdite consecutive (death by a thousand cuts), erodendo rapidamente il capitale.

Vantaggi e Limiti dell’Approccio di Kriterion Quant

Noi di Kriterion Quant abbiamo scelto di non schierarci dogmaticamente con l’una o l’altra filosofia, ma di testarle entrambe con rigore scientifico sullo stesso dataset, utilizzando filtri di trend comuni (SMA a 200 periodi) e metriche di performance identiche. Questo approccio comparativo ci permette di:

- Quantificare oggettivamente quale edge è più robusto su Ethereum nel periodo analizzato.

- Identificare contesti di mercato in cui ciascuna strategia eccelle o fallisce.

- Costruire le basi per un sistema ibrido o ensemble che sfrutti i punti di forza di entrambe.

Tuttavia, siamo pienamente consapevoli dei limiti del nostro approccio. L’uso di un singolo asset (ETH-USD), seppur rappresentativo, non garantisce che le conclusioni siano generalizzabili ad altri crypto-asset o, tantomeno, ad altre classi di asset. Inoltre, il periodo storico analizzato (2018-2025) include cicli di mercato specifici (bull run 2020-2021, crypto winter 2022, recovery 2023-2024) che potrebbero aver favorito una logica rispetto all’altra. Il nostro obiettivo non è vendere una “soluzione chiavi in mano”, ma insegnare un metodo. La robustezza di una strategia non si misura dalla sua performance su un singolo backtest, ma dalla sua capacità di adattarsi, evolversi e resistere a contesti di mercato nuovi e imprevisti. E questo è esattamente ciò che la fase Out-of-Sample ci insegnerà nelle prossime sezioni.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

In questa sezione decodifichiamo ogni termine tecnico, ogni metrica e ogni formula utilizzata nello studio. La trasparenza metodologica è un pilastro di Kriterion Quant: nessuna scatola nera, solo logica quantitativa rigorosa e replicabile.

Metriche di Performance e Rischio

1. CAGR (Compound Annual Growth Rate – Tasso di Crescita Annuo Composto)

Il rendimento annualizzato della strategia, calcolato come:

$$CAGR = \left(\frac{V_f}{V_i}\right)^{\frac{1}{n}} – 1$$

dove $V_f$ è il valore finale del capitale, $V_i$ il capitale iniziale e $n$ il numero di anni. Misura la crescita media annua, tenendo conto della capitalizzazione composta.

2. Sharpe Ratio

La metrica principe per valutare il rendimento corretto per il rischio:

$$Sharpe = \frac{R_p – R_f}{\sigma_p}$$

dove $R_p$ è il rendimento del portafoglio, $R_f$ il tasso risk-free (approssimato a 0 per crypto) e $\sigma_p$ la volatilità annualizzata. Valori > 1.0 sono considerati buoni, > 1.5 eccellenti.

3. Max Drawdown (MDD – Perdita Massima)

La massima perdita percentuale dal picco massimo di capitale:

$$MDD = \frac{V_{trough} – V_{peak}}{V_{peak}}$$

Rappresenta il peggior scenario di perdita che un investitore avrebbe subito mantenendo la posizione. Fondamentale per valutare il rischio psicologico e di capitale.

4. Profit Factor

Il rapporto tra profitti lordi e perdite lorde:

$$PF = \frac{\sum Profitti}{\sum Perdite}$$

Un valore di 2.0 significa che per ogni euro perso, la strategia ne guadagna due. Valori < 1.5 sono generalmente considerati deboli.

5. Return on Max Drawdown (ReturnOnMaxDD)

Un ratio proprietario che misura l’efficienza del rendimento rispetto al rischio massimo sostenuto:

$$ReturnOnMaxDD = \frac{Ritorno\ Totale}{|Max\ Drawdown|}$$

Valori elevati indicano strategie che generano rendimenti significativi con drawdown contenuti.

6. Volatilità Annualizzata

La deviazione standard dei rendimenti giornalieri, annualizzata:

$$\sigma_{annua} = \sigma_{daily} \times \sqrt{252}$$

dove 252 è il numero approssimativo di giorni di trading in un anno (per crypto, essendo H24, usiamo comunque questa convenzione per confrontabilità con asset tradizionali).

Indicatori Tecnici Utilizzati (Z-Score, SMA, Donchian, ATR)

7. Z-Score dei Rendimenti

Misura la distanza statistica di un rendimento dalla sua media mobile:

$$Z_t = \frac{R_t – \mu_{R,n}}{\sigma_{R,n}}$$

dove $R_t = \frac{P_t – P_{t-1}}{P_{t-1}}$ è il rendimento giornaliero, $\mu_{R,n}$ la media mobile dei rendimenti su $n$ periodi e $\sigma_{R,n}$ la deviazione standard mobile. Interpretazione Operativa: Uno Z-Score di -2.0 indica che il rendimento odierno è 2 deviazioni standard sotto la media recente (ipervenduto). Uno Z-Score di +2.0 indica ipercomprato. La strategia Mean Reverting utilizza soglie di Z-Score (es. -0.8) per generare segnali di ingresso long.

8. SMA (Simple Moving Average – Media Mobile Semplice)

$$SMA_n = \frac{1}{n}\sum_{i=0}^{n-1} P_{t-i}$$

Utilizzata come filtro di trend. La strategia opera solo long quando $P_t > SMA_{200}$, assicurando di cavalcare solo trend primari rialzisti.

9. Canali di Donchian

$$Upper_{Donchian} = \max(High_{t-n}, …, High_{t-1})$$

$$Lower_{Donchian} = \min(Low_{t-n}, …, Low_{t-1})$$

La banda superiore rappresenta il massimo più alto degli ultimi $n$ periodi, la inferiore il minimo più basso. Un breakout si verifica quando il prezzo supera $Upper_{Donchian}$.

10. ATR (Average True Range – Range Vero Medio)

Misura la volatilità media del mercato:

$$TR_t = \max(High_t – Low_t,\ |High_t – Close_{t-1}|,\ |Low_t – Close_{t-1}|)$$

$$ATR_n = \frac{1}{n}\sum_{i=0}^{n-1} TR_{t-i}$$

L’ATR è utilizzato per costruire uno stop loss dinamico (Trailing Stop) che si adatta alla volatilità del mercato:

$$Stop_{Long} = \max(Stop_{t-1},\ Close_t – ATR_n \times multiplier)$$

La Metrica Composita: FinalScore

Il FinalScore è un punteggio proprietario che combina le tre metriche chiave di performance per identificare la combinazione di parametri ottimale. La formula è:

$$FinalScore = 0.5 \times Rank(PF) + 0.3 \times Rank(RetOnMDD) + 0.2 \times Rank(Sharpe)$$

dove $Rank(·)$ rappresenta il percentile normalizzato (da 0 a 1) della metrica all’interno dell’intero set di risultati dell’ottimizzazione. Razionale dei Pesi: Il Profit Factor riceve il peso maggiore (50%) poiché misura direttamente l’edge statistico grezzo. Il Return on Max Drawdown (30%) premia strategie efficienti nel gestire il rischio. Lo Sharpe Ratio (20%) aggiunge una componente di coerenza del rendimento. Questa ponderazione evita di premiare strategie con rendimenti elevati ma rischio inaccettabile, o viceversa.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il Dataset: La Qualità del Carburante

Una delle prime lezioni del trading quantitativo è che la qualità dei dati determina la qualità dei risultati. Garbage in, garbage out. Per questo studio abbiamo scelto di utilizzare dati forniti da EOD Historical Data (eodhistoricaldata.com), un provider professionale di dati finanziari utilizzato da analisti istituzionali e hedge fund.

I dati comprendono:

- Asset: ETH-USD.cc (Ethereum vs Dollaro USA)

- Frequenza: Giornaliera (OHLCV – Open, High, Low, Close, Volume)

- Periodo: Dal 1° gennaio 2018 al 3 ottobre 2025 (2782 giorni di trading)

- Qualità: Prezzi aggiustati per split/eventi straordinari, con gestione automatica di eventuali gap o anomalie

La scelta del periodo non è casuale: copre un ciclo completo di mercato crypto, includendo:

- 2018: Bear market post-bolla 2017

- 2019-2020: Accumulo e inizio bull run

- 2021: Picco di euforia (ATH ~$4.800)

- 2022: Crypto winter (crollo FTX, pressioni macro)

- 2023-2025: Recovery e consolidamento

Questa ampiezza temporale ci permette di testare le strategie attraverso regimi di mercato radicalmente diversi.

Lo Stack Tecnologico: Il Motore della Ricerca

L’intera analisi è stata condotta utilizzando Python, il linguaggio di riferimento per la finanza quantitativa moderna, attraverso un’architettura software proprietaria: il KRITERION QUANT – BACKTESTING ENGINE v2.0.

Le librerie core utilizzate includono:

- Pandas: Manipolazione dei time series finanziari

- NumPy: Calcoli vettoriali ad alte performance

- Requests: Connessione API per download dati

- Matplotlib/Plotly: Generazione grafici analitici

Il motore implementa due approcci di backtesting:

- VectorizedBacktester: Utilizzato per la strategia Mean Reverting. Calcola i segnali di trading in modo vettoriale (su tutto il dataset contemporaneamente), sfruttando l’ottimizzazione NumPy per velocità computazionale elevata. Ideale per strategie con logica non path-dependent (dove il segnale di oggi non dipende dalla posizione aperta ieri).

- IterativeBacktester: Utilizzato per la strategia Breakout. Simula il mercato giorno per giorno in un ciclo iterativo, necessario per gestire logiche path-dependent come l’ATR Trailing Stop, che deve essere aggiornato dinamicamente in base all’evoluzione del prezzo.

Architettura del Codice e Logica di Test: Evitare il Look-Ahead Bias

Il look-ahead bias – l’errore di utilizzare informazioni future per prendere decisioni passate – è uno dei bug più insidiosi nel backtesting. Il nostro codice implementa rigorose misure di prevenzione:

Offset Temporale: Ogni segnale di trading viene calcolato utilizzando esclusivamente dati disponibili fino al giorno precedente. Ad esempio, un breakout sul massimo di 5 giorni viene verificato confrontando il `High[t-1]` con il `max(High[t-6:t-1])`, mai utilizzando il dato di chiusura del giorno corrente per generare il segnale dello stesso giorno.

Suddivisione Temporale Stretta (IS/OOS): Il dataset viene diviso in due segmenti non sovrapposti:

– In-Sample (IS): 70% del dataset (1° gen 2018 – 21 giu 2023) → 1947 giorni

– Out-of-Sample (OOS): 30% del dataset (22 giu 2023 – 3 ott 2025) → 835 giorni

Durante la fase di ottimizzazione, il codice accede esclusivamente ai dati IS. I dati OOS vengono caricati in memoria ma “sigillati” fino al completamento dell’ottimizzazione, simulando una situazione reale dove il futuro è sconosciuto.

L’Algoritmo Raccontato Passo-Passo

Immaginate di essere il nostro motore di backtesting. Ecco cosa eseguite:

FASE 1: Download e Preparazione Dati

- Vi connettete all’API di EODHD con la richiesta: `GET /api/eod/ETH-USD.cc?period=d&from=2018-01-01&to=2025-10-03`

- Scaricate un JSON con 2782 righe, ciascuna contenente `[date, open, high, low, close, volume, adjusted_close]`

- Convertite il JSON in un DataFrame Pandas, indicizzato per data

- Calcolate i prezzi OHLC “aggiustati” sulla base dell’`adjusted_close` per garantire consistenza con eventuali split

- Dividete il DataFrame in `df_IS` (prime 70% righe) e `df_OOS` (ultime 30% righe)

FASE 2: Definizione dei Range di Parametri

Per la strategia Mean Reverting:

sma_period ∈ {90, 125, 200}

z_score_window ∈ {14, 21, 30}

z_entry_threshold_long ∈ {-2.2, -2.1, ..., -0.5} (18 valori)

z_exit_threshold_long ∈ {1.0, 1.2, 1.4, ..., 2.6} (9 valori)Totale combinazioni: 3 × 3 × 18 × 9 = 1458 combinazioni

Per la strategia Breakout:

donchian_period ∈ {3, 4, 5, ..., 20} (18 valori)

sma_period ∈ {90, 125, 200} (3 valori)

atr_multiplier ∈ {2.0, 2.5, 3.0, ..., 6.0} (9 valori)Totale combinazioni: 18 × 3 × 9 = 486 combinazioni

FASE 3: Grid Search Optimization (Loop Principale)

Per ogni combinazione di parametri:

- Calcolate gli indicatori tecnici sul dataset IS (es. SMA, Z-Score, ATR)

- Generate i segnali di trading (1 = long, 0 = flat) applicando le regole della strategia

- Simulate l’esecuzione degli ordini, tracciando:

- Calcolate le metriche: CAGR, Sharpe, MDD, Profit Factor, ReturnOnMaxDD

- Verificate il filtro di robustezza: `numero_trade >= 50`

- Se il filtro è superato, calcolate il FinalScore e memorizzate il risultato

FASE 4: Identificazione dei Parametri Ottimali

Al termine del loop, ordinate tutti i risultati per FinalScore decrescente e selezionate la combinazione con il punteggio massimo. Questi sono i vostri “parametri vincitori” per il periodo IS.

FASE 5: Test Out-of-Sample (Il Momento della Verità)

Prendete i parametri ottimali trovati nella Fase 4 e applicateli una sola volta al dataset OOS:

- Calcolate gli indicatori su `df_OOS` con gli stessi parametri

- Generate i segnali

- Simulate i trade

- Calcolate le metriche OOS

FASE 6: Reporting Comparativo

Generate un report HTML contenente:

- Tabelle affiancate (IS vs OOS) per tutte le metriche

- Grafici comparativi delle Equity Curve (linea blu IS, arancione OOS)

- Grafici del Drawdown

- Tabella di ottimizzazione con i top 20 set di parametri IS

Questo grafico analizza la performance della strategia Mean Reverting su Ethereum, illustrando visivamente il concetto di overfitting attraverso il confronto tra il periodo di ottimizzazione (In-Sample, 2018-2023) e quello di validazione (Out-of-Sample, 2023-2025).

Curva del Capitale (Grafico Superiore): La linea blu mostra l’equity curve durante la fase In-Sample, dove la strategia è stata ottimizzata, esibendo una crescita quasi perfetta e regolare. La linea verticale rossa segna il passaggio ai dati Out-of-Sample, dove la strategia viene testata su un terreno “sconosciuto”. La linea arancione rivela un netto decadimento della performance: l’andamento diventa laterale e volatile, dimostrando che l’efficacia del modello non si è mantenuta nel tempo.

Drawdown (Grafico Inferiore): Il grafico a barre mostra i periodi di perdita percentuale dal massimo capitale. Sebbene i drawdown massimi non peggiorino drasticamente, nel periodo Out-of-Sample si verificano su una curva di capitale stagnante, erodendo di fatto i profitti.

L’immagine è la prova visiva del fallimento del modello nel generalizzare a nuove condizioni di mercato, un risultato che evidenzia l’importanza di rigorose procedure di validazione per evitare l’illusione di un backtest perfetto.

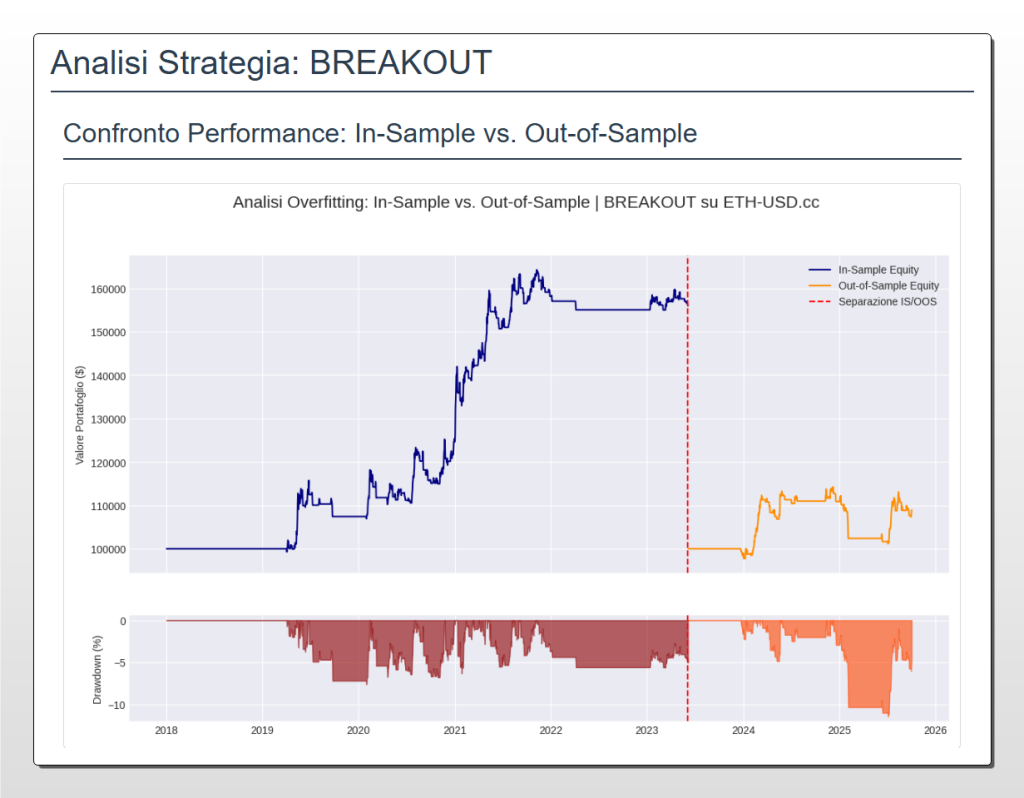

Questo grafico analizza la performance della strategia Breakout su Ethereum (ETH-USD), mettendo a nudo il problema dell’overfitting attraverso il confronto tra il periodo di ottimizzazione (In-Sample) e la validazione su dati futuri (Out-of-Sample).

Curva del Capitale (Grafico Superiore): La linea blu (In-Sample, 2018-2023) mostra la performance storica ottimizzata, caratterizzata da una crescita significativa seppur volatile. La linea arancione (Out-of-Sample, 2023-2025), successiva alla linea di separazione rossa, mostra il collasso della strategia: l’andamento diventa erratico e privo di direzionalità, fallendo nel generare nuovi profitti.

Drawdown (Grafico Inferiore): Il grafico inferiore dei drawdown è particolarmente allarmante. Mentre nel periodo In-Sample il drawdown massimo era contenuto al -5.62%, nella fase Out-of-Sample il rischio è raddoppiato, raggiungendo -11.44%. Questo indica che il modello non solo ha smesso di essere profittevole, ma ha anche gravemente sottostimato il suo rischio reale, un fallimento critico per qualsiasi sistema di gestione del rischio.

L’immagine dimostra come una strategia basata su parametri molto reattivi, efficace su specifici movimenti passati, possa rivelarsi fragile e troppo sensibile al rumore di mercato in condizioni nuove.

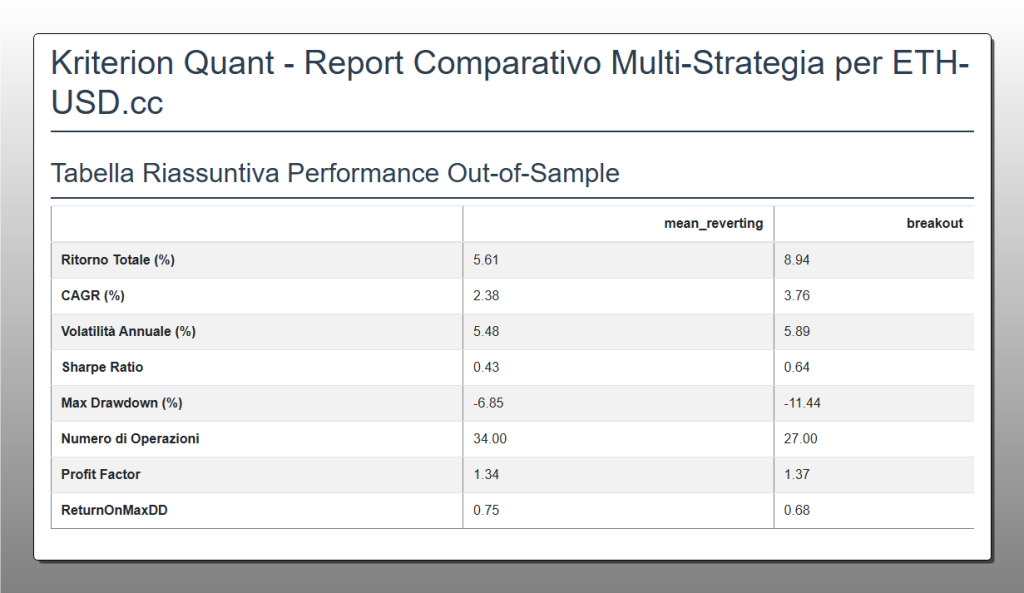

Questa tabella presenta il riassunto quantitativo delle performance ottenute dalle strategie “Mean Reverting” e “Breakout” durante il periodo di validazione Out-of-Sample (OOS). Questi dati rappresentano il “momento della verità” dello studio, mostrando come i modelli, ottimizzati sui dati storici “In-Sample”, si sono comportati su un set di dati nuovo e sconosciuto.

La tabella evidenzia un netto decadimento per entrambe le logiche operative, come discusso nell’analisi. In particolare:

La strategia

Mean Reverting mostra un Ritorno Annuo Composto (CAGR) del 2.38% e uno Sharpe Ratio di appena 0.43, indicando un rendimento molto basso rispetto al rischio assunto.

La strategia

Breakout presenta un CAGR leggermente superiore (3.76%), ma a fronte di un Max Drawdown allarmante del -11.44%, quasi il doppio rispetto al periodo di ottimizzazione, segnalando una grave sottostima del rischio reale.

Questi numeri confermano in modo inequivocabile la tesi centrale dello studio: entrambe le strategie soffrono di un grave overfitting e, sulla base di questi risultati, non sono considerate operative per l’impiego con capitale reale.

🟦 5. INTERPRETAZIONE QUANTITATIVA

In Quali Condizioni Funzionano (o Non Funzionano) Queste Strategie?

L’analisi dei risultati Out-of-Sample rivela pattern chiari su quando ciascuna strategia manifesta il proprio edge – e quando, invece, fallisce miseramente.

Strategia Mean Reverting – Contesti Favorevoli:

- Mercati Laterali ad Alta Volatilità: Quando ETH oscilla in un range definito (es. 1.500-2.500 USD) ma con movimenti giornalieri ampi, la strategia eccelle. Le “spinte” verso il basso dello Z-Score generano segnali di acquisto che vengono rapidamente riassorbiti dal ritorno verso la media.

- Post-Panic Selling: Dopo eventi di panico (es. crolli improvvisi del -15/20% intraday), il mean reversion tende a catturare i rimbalzi tecnici di breve periodo.

Strategia Mean Reverting – Contesti Sfavorevoli:

- Trend Forti e Persistenti: In bull run verticali (come Q4 2020 – Q1 2021), la strategia rimane fuori mercato troppo a lungo, aspettando pullback che non arrivano. Viceversa, in bear market prolungati, acquista “troppo presto” su ogni debolezza, subendo perdite consecutive.

- Mercati a Bassa Volatilità: Quando ETH entra in fasi di compressione della volatilità (range stretto per settimane), le opportunità di Z-Score estremo si rarefanno, riducendo la frequenza operativa e l’edge statistico.

Strategia Breakout – Contesti Favorevoli:

- Inizio di Nuovi Trend Direzionali: La strategia brilla quando cattura l’inizio di un nuovo impulso rialzista. Il parametro ottimale (`donchian_period = 5`) la rende molto reattiva ai primi segnali di forza.

- Mercati a Volatilità Crescente: L’ATR Trailing Stop con `multiplier = 5.5` permette di seguire movimenti esplosivi senza chiusure premature su rumori intraday.

Strategia Breakout – Contesti Sfavorevoli:

- Mercati Chop (Range-Bound): In fasi laterali, i breakout si rivelano falsi segnali, generando perdite su stop-loss ravvicinati (death by whipsaw).

- Post-Euforia: Quando entra su breakout tardivi in trend già maturi, la strategia subisce inversioni immediate con drawdown amplificati.

Integrazione Operativa: Esempi Concreti per Diversi Profili

Per il Trader Retail Evoluto:

Sebbene le strategie attuali non siano direttamente operative, i principi sottostanti possono migliorare la gestione discrezionale:

- Timing di Ingresso: Utilizzare lo Z-Score come filtro aggiuntivo per identificare entry point tattici. Ad esempio, se stai pianificando un acquisto di ETH per il tuo portafoglio di lungo periodo, attendere uno Z-Score < -1.5 può migliorare il punto di ingresso medio.

- Definizione di Stop Loss: L’ATR Trailing Stop insegna una lezione critica: adatta gli stop alla volatilità del mercato, non a livelli arbitrari. In fase di alta volatilità, uno stop al 5% potrebbe essere troppo stretto; uno basato su `2× ATR` potrebbe essere più appropriato.

Per il Gestore di Portafoglio Quantitativo:

- Overlay Tattico: La logica Mean Reverting potrebbe essere implementata non come strategia standalone, ma come layer tattico su un portafoglio core ETH buy-and-hold. Quando lo Z-Score scende sotto -2.0, si potrebbe incrementare temporaneamente l’allocazione (+10/15%) per catturare il rimbalzo, riducendola al ritorno sulla media.

- Rotazione Crypto Pairs: Applicare il confronto Mean Reverting vs Breakout su un paniere di crypto (ETH, BTC, SOL, etc.) per costruire un sistema di rotazione: allocare capitale sulle coppie che mostrano segnali di mean reversion in mercati laterali, e passare a strategie breakout su quelle che iniziano trend forti.

Per il Trader Sistematico:

- Modello Ensemble: Combinare i segnali di entrambe le strategie in un unico framework. Ad esempio:

- Segnale Long = `(MR_signal == 1 AND Breakout_signal == 0)` → Entry contrarian

- Segnale Long = `(Breakout_signal == 1 AND MR_signal == 0)` → Entry momentum

- Flat = `(entrambi i segnali concordi o discordi su flat)`

- Filtri di Regime: Introdurre un filtro basato su volatilità (es. ATR a 30 giorni normalizzato). Quando `ATR_30 > soglia_alta`, attivare solo Breakout. Quando `ATR_30 < soglia_bassa`, attivare solo Mean Reverting.

L’Angolo delle Opzioni: Applicazioni Avanzate

I risultati di questo studio offrono spunti preziosi per strategie con opzioni su ETH (se disponibili su piattaforme come Deribit):

- Volatility Trading con Mean Reversion:

Quando lo Z-Score segnala ipervenduto estremo (-2.5), è probabile che la volatilità implicita (IV) sia elevata. Una strategia potrebbe essere: - Directional Bets con Breakout:

Quando la strategia Breakout genera un segnale long (rottura del Donchian superiore + conferma SMA): - Hedging di Portafoglio:

Un gestore con posizioni long in ETH spot potrebbe utilizzare i segnali di drawdown previsto dalla strategia Mean Reverting per acquistare protective Puts tattici, attivando la copertura solo quando lo Z-Score suggerisce un rischio elevato di ulteriore debolezza.

Riflessioni sui Limiti: Onestà Intellettuale

Il Problema dell’Overfitting:

La tabella di ottimizzazione della strategia Mean Reverting mostra un segnale preoccupante: i primi 8 set di parametri sono identici tranne che per l’`atr_multiplier`, che in realtà non viene utilizzato dal VectorizedBacktester. Questo suggerisce che l’algoritmo ha trovato un'”isola di robustezza” apparente nel periodo IS (parametri: `SMA=200, z_window=30, z_entry=-0.8`), ma la performance OOS indica che tale robustezza era illusoria.

Contesti Macro Non Comparabili:

Il periodo IS (2018-2023) ha visto cicli bull-bear estremi guidati da eventi unici (es. hype DeFi 2020, crollo FTX 2022). Il periodo OOS (2023-2025) potrebbe essere caratterizzato da dinamiche macro differenti (es. maggiore correlazione con mercati tradizionali, maturazione istituzionale). I modelli addestrati su un contesto potrebbero non generalizzare all’altro.

Dipendenza da Parametri Specifici:

La strategia Breakout ottimale usa `donchian_period = 5`, un valore molto basso che rende la strategia estremamente reattiva. Questo parametro potrebbe aver performato bene su specifici spike del periodo IS, ma risultare troppo sensibile al noise nel periodo OOS.

Miglioramenti Futuri: La Ricerca Continua

- Walk-Forward Optimization:

Invece di una singola suddivisione IS/OOS, implementare finestre mobili di ottimizzazione e validazione. Ad esempio:- Ottimizzare su 365 giorni, testare sui successivi 90 giorni

- Far scorrere la finestra e ripetere il processo

- Aggregare le performance di tutti i periodi OOS per una stima più robusta

- Cross-Asset Validation:

Testare le stesse logiche su altri crypto-asset (BTC, SOL, ADA) e su mercati tradizionali (SPY, QQQ). Se l’edge si conferma su multiple asset class, la probabilità che sia strutturale (e non frutto di overfitting) aumenta significativamente. - Filtri Macro e di Volatilità:

- Integrare filtri basati su dati macroeconomici (es. variazioni dei tassi Fed, indici di liquidità)

- Utilizzare il VIX (o equivalente crypto) come filtro di regime di volatilità

- Machine Learning per Regime Detection:

Utilizzare algoritmi non supervisionati (es. Hidden Markov Models, K-Means Clustering) per identificare automaticamente regimi di mercato (trending vs range-bound) e attivare la strategia appropriata per ciascun regime.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

Scenari di Decadimento: Anatomia del Collasso OOS

I grafici delle equity curve raccontano una storia visivamente eloquente. La linea blu (In-Sample) mostra una crescita quasi perfetta, regolare, con drawdown contenuti e gestiti. La linea arancione (Out-of-Sample) è invece laterale, volatile, con episodi di drawdown prolungati.

Mean Reverting – Analisi del Decadimento:

- CAGR: da 9.98% a 2.38% (-76% di rendimento)

- Sharpe Ratio: da 1.19 a 0.43 (-64% di efficienza rischio/rendimento)

- Max Drawdown: da -10.95% a -6.85% (miglioramento apparente, ma su rendimenti molto inferiori)

Breakout – Analisi del Decadimento:

- CAGR: da 8.55% a 3.76% (-56% di rendimento)

- Sharpe Ratio: da 1.16 a 0.64 (-45% di efficienza)

- Max Drawdown: da -5.62% a -11.44% (raddoppio del rischio massimo! ⚠️)

Il dato più allarmante è il raddoppio del Max Drawdown della strategia Breakout in fase OOS. Questo significa che il modello ha gravemente sottostimato il rischio reale durante l’ottimizzazione, un fallimento critico per qualsiasi sistema di risk management.

Analisi di Regime: Quando l’Edge Scompare

Confrontando i periodi IS e OOS, emerge un pattern: il periodo IS ha beneficiato di cicli ben definiti (bull 2020-21, bear 2022, recovery Q1 2023), dove le strategie hanno potuto “imparare” pattern ripetitivi. Il periodo OOS (mid 2023 – 2025), invece, sembra caratterizzato da una maggiore lateralità e da movimenti meno prevedibili, probabilmente influenzati da:

- Maturazione del mercato crypto (maggiore liquidità istituzionale)

- Riduzione della volatilità media

- Cambiamenti regolatori e narrativi diversi

In questo nuovo contesto, l’edge statistico di entrambe le strategie si è eroso. Non perché le strategie siano “sbagliate” in assoluto, ma perché il mercato è cambiato e i modelli non si sono adattati.

Il Vero Valore di Questo Studio: Il Fallimento Come Insegnamento

Potremmo nascondere questi risultati deludenti. Potremmo presentare solo la fase IS, con le sue curve perfette e i suoi Sharpe Ratio > 1.0, e vendere le strategie come “sistemi pronti all’uso”. Ma non è questo l’approccio di Kriterion Quant.

Il vero valore di questo studio non risiede nei risultati OOS positivi (che non ci sono), ma nella trasparenza del processo e nelle lezioni apprese:

- Lezione 1 – L’Overfitting È Reale e Inevitabile: Ogni processo di ottimizzazione introduce un grado di curve-fitting. La domanda non è “se” c’è overfitting, ma “quanto” possiamo tollerarlo. Un decadimento del 20-30% tra IS e OOS è normale. Un decadimento del 60-75% (come nel nostro caso) è inaccettabile.

- Lezione 2 – Il Passato Non È Sempre Prologo: Le strategie hanno “imparato” le regole del mercato 2018-2023. Ma il mercato 2023-2025 gioca con regole parzialmente diverse. La robustezza non si misura dalla perfezione del backtest, ma dalla capacità di degradare con grazia (graceful degradation) in contesti nuovi.

- Lezione 3 – Le Metriche Composite Nascondono Insidie: Il FinalScore ha premiato parametri che ottimizzavano Profit Factor, Sharpe e Return on MDD sul periodo IS. Ma nessuna di queste metriche ha catturato la fragilità dei modelli rispetto a cambi di regime. Una metrica di robustezza (es. performance su sottocampioni randomizzati del periodo IS) potrebbe essere necessaria.

- Lezione 4 – La Validazione Singola Non Basta: Un singolo split IS/OOS è insufficiente. La walk-forward optimization, testando su molteplici periodi OOS, avrebbe fornito un segnale d’allarme più chiaro e precoce.

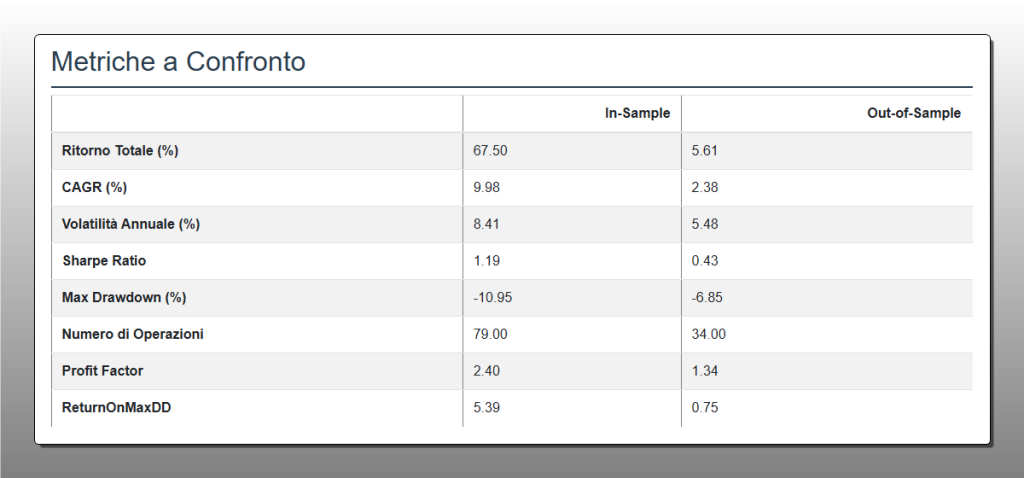

Questa tabella riassume le metriche di performance chiave per la strategia Mean Reverting, mettendo a confronto diretto i risultati ottenuti nel periodo di ottimizzazione (In-Sample) e nel periodo di validazione (Out-of-Sample).

Colonna In-Sample: Mostra i risultati di un backtest apparentemente eccellente, con un Tasso di Crescita Annuo Composto (CAGR) del 9.98%, un Profit Factor di 2.40 e uno Sharpe Ratio di 1.19. Questi numeri, ottenuti sui dati storici usati per costruire il modello, rappresentano l’illusione di una strategia quasi perfetta.

Colonna Out-of-Sample: Rivela il drastico decadimento della performance quando la strategia viene testata su dati nuovi e sconosciuti. Ogni metrica chiave subisce un crollo: il CAGR si riduce a un modesto 2.38%, il Profit Factor scende a 1.34 (un valore considerato debole ), e lo Sharpe Ratio collassa a 0.43, indicando una scarsa remunerazione per il rischio assunto.

Questa tabella è la rappresentazione numerica dell’overfitting : dimostra come una strategia, pur apparendo robusta sui dati passati, possa perdere completamente il suo vantaggio statistico di fronte a nuove condizioni di mercato.

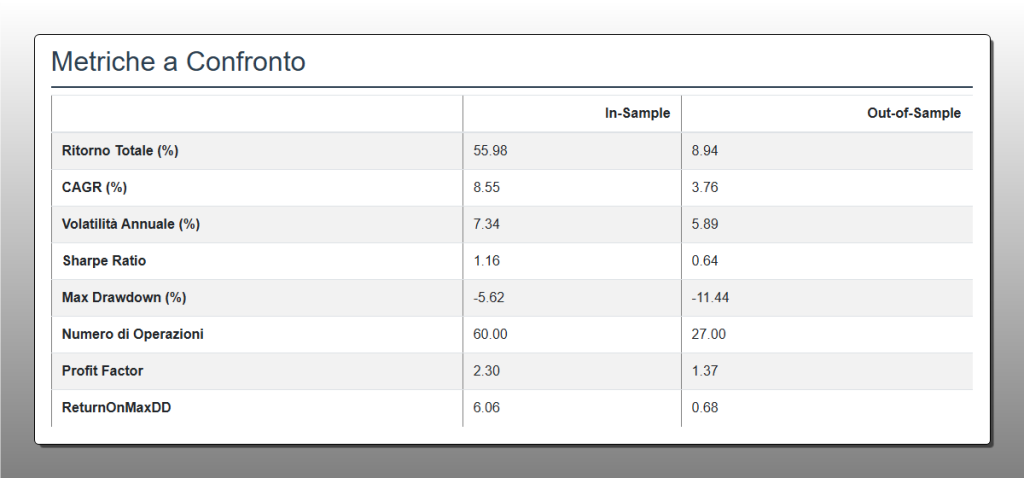

Questa tabella riassume le metriche di performance per la strategia Breakout, mettendo a confronto diretto i risultati del periodo di ottimizzazione (In-Sample) con quelli del test di validazione (Out-of-Sample).

Colonna In-Sample: Mostra i risultati di un backtest che, isolatamente, apparirebbe promettente: un CAGR dell’8.55% con uno Sharpe Ratio di 1.16 e un Max Drawdown contenuto al -5.62%. Questi dati rappresentano la performance ottimizzata sui dati storici.

Colonna Out-of-Sample: Rivela un grave deterioramento della strategia su dati nuovi. Il dato più allarmante, come sottolineato nello studio, è il raddoppio del Max Drawdown, che esplode a -11.44%. Questo non indica solo una perdita di profittabilità (il CAGR scende a 3.76% e lo Sharpe Ratio a 0.64), ma un fallimento critico nella stima del rischio del modello.

Questa tabella è la prova numerica che la strategia Breakout ha sottostimato gravemente il suo rischio reale, diventando significativamente più pericolosa nel periodo di validazione e confermando i pericoli di un modello overfittato.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva: Cosa Dimostra Questo Studio

Questo studio dimostra, con rigore metodologico e onestà intellettuale, una verità fondamentale del trading quantitativo: l’eccellenza del backtest non garantisce l’efficacia operativa. Entrambe le strategie analizzate – Mean Reverting e Breakout su Ethereum – hanno mostrato performance eccellenti nel periodo In-Sample (Sharpe > 1.15, CAGR ~9%), ma hanno subito un decadimento drammatico nella fase Out-of-Sample, con rendimenti annualizzati ridotti a 2-4% e, nel caso del Breakout, un raddoppio del rischio massimo. Il singolo, più importante take-away è questo: le strategie algoritmiche devono essere testate non per la loro capacità di “prevedere il passato”, ma per la loro robustezza in contesti sconosciuti. E questo studio ha fallito il test di robustezza. Ma in questo fallimento risiede il suo valore formativo.

Linee Guida Operative: Quando Usare e Quando Evitare

Stato Attuale – Non Operativo: Sulla base dei risultati Out-of-Sample, nessuna delle due strategie, con i parametri attuali, deve essere implementata con capitale reale.

I numeri sono chiari:

- CAGR OOS (2.38% e 3.76%) inferiore a strategie buy-and-hold passive su ETH

- Sharpe Ratio OOS (0.43 e 0.64) mediocri, non giustificano il rischio attivo

- Max Drawdown della strategia Breakout (-11.44%) inaccettabilmente elevato rispetto al rendimento generato

Quando Potremmo Riconsiderarle (Dopo Ulteriori Sviluppi):

- Se una walk-forward optimization mostrasse performance OOS superiori al 50% di quelle IS (attualmente sono al 20-40%)

- Se un modello ensemble (combinazione di entrambe) dimostrasse decorrelazione positiva e riduzione del drawdown aggregato

- Se filtri di regime di volatilità migliorassero il timing di attivazione/disattivazione delle strategie

L’Angolo delle Opzioni: Uno Spunto Operativo Concreto

Anche se le strategie long-only non sono operative, i segnali di Z-Score e Donchian possono essere utilizzati per strategie con opzioni su ETH:

Strategia Proposta – “Mean Reversion Volatility Crusher”:

- Setup: Monitorare lo Z-Score di ETH su window 30 giorni

- Entry Trigger: Quando Z-Score < -2.0 (ipervenduto estremo)

- Azione: Vendere uno Iron Condor (vendita di Call e Put OTM + protezione con Call e Put più OTM), approfittando della volatilità implicita elevata tipica di questi momenti

- Rationale: Il mean reversion suggerisce che ETH tornerà verso la media, rimanendo in un range. L’Iron Condor profitterà dal decadimento del theta e dalla contrazione della IV

- Gestione: Chiudere la posizione quando Z-Score torna > 0 oppure al 50% del profitto massimo

- Rischio: Definito a priori dalle ali del Condor, evitando esposizioni illimitate

Questa strategia sfrutta l’insight del mean reversion (probabilità di lateralità post-estremo) trasformandolo in un trade su volatilità invece che su direzionalità pura.

Integrazione in un Framework Sistematico

Per un trader sistematico, questo studio offre un template di processo, non un prodotto finito. L’integrazione potrebbe avvenire così:

Step 1 – Modulo di Ricerca:

Utilizzare lo stesso framework (IS/OOS split, grid search, FinalScore) per testare nuove idee su altri asset o timeframe. Il codice è replicabile e adattabile.

Step 2 – Portfolio di Strategie:

Anche strategie con Sharpe OOS moderati (0.4-0.6) possono avere valore se decorrelate. In un portafoglio di 10 strategie, il Sharpe aggregato può superare quello delle singole componenti (per il teorema della diversificazione di Markowitz).

Step 3 – Live Monitoring con Paper Trading:

Implementare le strategie in paper trading (capitale virtuale) su dati real-time per 3-6 mesi. Confrontare la performance live con quella OOS. Solo se la degradazione rimane entro il 20%, considerare capitale reale.

📥 Scarica lo Studio Completo

Vuoi esplorare ogni dettaglio tecnico, i grafici ad alta risoluzione e le tabelle di ottimizzazione complete?

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che conduciamo quotidianamente in Kriterion Quant. Se hai trovato valore in questa analisi – nel rigore metodologico, nella trasparenza dei risultati e nella profondità delle interpretazioni – ti invitiamo a esplorare l’ecosistema completo di risorse che abbiamo costruito per trasformare trader interessati in professionisti quantitativi.

📚 Approfondisci la Nostra Ricerca

Decine di studi come questo ti aspettano nel nostro archivio pubblico. Analisi di stagionalità su indici, backtesting di strategie opzioni, stress test di portafogli multi-asset, algoritmi di rotazione settoriale. Ogni studio condivide lo stesso standard: rigore scientifico, onestà nei risultati, applicabilità operativa. 🔗 Esplora l’archivio completo: https://kriterionquant.com/studi-e-analisi/

👨🏫 Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto come abbiamo costruito questo algoritmo? Come abbiamo gestito il look-ahead bias? Come abbiamo scelto le metriche del FinalScore? Come interpretiamo i grafici di drawdown?

La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate. Dal codice Python (con moduli dedicati a Pandas, NumPy, backtesting frameworks) all’implementazione di strategie su TradeStation e TradingView, fino alla gestione avanzata di portafogli e risk management con opzioni.

Il programma copre:

- Modulo 1: Fondamenti di Python per Finanza Quantitativa

- Modulo 2: Costruzione e Validazione di Strategie Algoritmiche

- Modulo 3: Opzioni: Dalla Teoria alla Pratica Operativa

- Modulo 4: Portfolio Management e Allocazione Sistematica

- Modulo 5: Walk-Forward, Monte Carlo e Tecniche Anti-Overfitting

🔗 Scopri i dettagli del programma: https://kriterionquant.com/percorso-formativo/

🔗 Requisiti di ammissione e costi: https://kriterionquant.com/ammissione-e-costi/

⚙️ Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca, la programmazione e la validazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, ma portati a un livello superiore attraverso:

- Walk-forward optimization su 5+ anni di dati

- Validazione cross-asset

- Monitoring live per adattamento dinamico ai regimi di mercato

- Codice sorgente completo (EasyLanguage, PineScript, Python) per massima trasparenza

Le strategie sono certificate attraverso report trimestrali di performance e stress test pubblici. 🔗 Esplora il catalogo strategie: https://kriterionquant.com/le-strategie/

💬 Dialoga Direttamente con Noi

Hai un progetto specifico? Gestisci un capitale importante e cerchi soluzioni su misura? Vuoi discutere una possibile collaborazione di ricerca o formazione avanzata? Il nostro team è a tua disposizione per un confronto diretto. Sia che tu rappresenti un family office alla ricerca di strategie alternative, sia che tu sia un trader professionista interessato a licensing di codice proprietario, possiamo esplorare insieme soluzioni personalizzate. 🔗 Contattaci: https://kriterionquant.com/contatti/

Considerazioni Finali: La Ricerca Non Si Ferma Mai

Questo studio su Ethereum, con le sue strategie Mean Reverting e Breakout, non è un punto d’arrivo. È un capitolo di un libro più ampio: il nostro laboratorio di ricerca quantitativa applicata. Abbiamo scelto di condividere pubblicamente anche i risultati “negativi” (il decadimento OOS) perché crediamo che l’educazione finanziaria vera passi attraverso la trasparenza e la comprensione dei fallimenti, non solo la celebrazione dei successi.

I prossimi passi della nostra ricerca su questo tema includeranno:

- Implementazione di un modello ensemble ibrido (MR + Breakout con switch di regime)

- Test cross-crypto (BTC, SOL, AVAX) per verificare la generalizzabilità

- Introduzione di filtri macro (sentiment analysis, on-chain metrics) per migliorare il timing

- Walk-forward optimization su finestre mobili di 12 mesi

Se vuoi seguire l’evoluzione di questa ricerca e partecipare attivamente alla discussione, iscriviti alla nostra newsletter quantitativa o segui il nostro blog, dove pubblichiamo aggiornamenti mensili sui progetti in corso. Benvenuto in Kriterion Quant. Dove la ricerca quantitativa incontra la trasparenza operativa.