Superare il (Buy & Hold) con un Indicatore Composito che Riduce il Drawdown del 39% e Migliora lo Sharpe Ratio del 15% – Studio Quantitativo su (AAPL.US) (2010-2025)

ABSTRACT / EXECUTIVE SUMMARY

Il presente studio introduce l’Ergodic Risk Indicator (ERI), un indicatore quantitativo composito progettato per identificare oggettivamente la transizione da regimi di mercato “calmi” a regimi “turbolenti”. Applicato al ticker AAPL.US nel periodo 2010-2025, il modello combina tre dimensioni del rischio – volatility clustering (GARCH), tail risk (drawdown analysis) e anomalie comportamentali (pattern frequency) – per generare segnali di risk-off quando il mercato entra in fasi non-ergodiche. I risultati dimostrano una riduzione del drawdown massimo del 39% (da -43.80% a -26.83%) e un miglioramento dello Sharpe Ratio del 15% rispetto al Buy & Hold, mantenendo rendimenti annualizzati competitivi del 26.55%. L’implementazione pratica offre agli investitori un framework sistematico per la protezione del capitale durante le crisi di mercato.

1. INTRODUZIONE STRATEGICA (Buy & Hold vs ERI)

Immaginate di trovarvi di fronte a due investitori che hanno acquistato Apple nel gennaio 2010. Entrambi hanno visto il loro capitale crescere di oltre 50 volte in quindici anni. Ma mentre uno ha vissuto drawdown devastanti del -44%, dormendo male durante le crisi del 2018, 2020 e 2022, l’altro ha navigato gli stessi mercati con perdite massime contenute al -27%, mantenendo una crescita più regolare e sostenibile psicologicamente. La differenza? Il secondo investitore utilizzava l’Ergodic Risk Indicator, l’indicatore composito che noi di Kriterion Quant abbiamo sviluppato e validato per identificare quando i mercati entrano in regimi di rischio estremo.

Il problema che affligge la maggior parte degli investitori non è la mancanza di rendimenti nel lungo periodo – i mercati azionari hanno storicamente premiato la pazienza – ma la devastazione psicologica e finanziaria causata dai drawdown profondi. Un calo del 50% richiede un recupero del 100% solo per tornare in pari. Peggio ancora, molti investitori capitolano proprio nei momenti peggiori, cristallizzando perdite permanenti e compromettendo irrimediabilmente il loro percorso di accumulo di ricchezza. Questa è la tragedia del Buy & Hold ingenuo: funziona magnificamente sulla carta, ma fallisce miseramente nella realtà umana del comportamento sotto stress.

Noi di Kriterion Quant abbiamo investito centinaia di ore nello sviluppo dell’ERI perché crediamo che la distinzione tra mercati ergodici e non-ergodici sia la chiave per una gestione del rischio veramente scientifica. In un processo ergodico, la media temporale converge alla media dell’ensemble – in parole semplici, ciò che accade “in media” è rappresentativo di ciò che accadrà a voi nel tempo. Ma i mercati finanziari violano sistematicamente questa assunzione. Eventi rari ma catastrofici possono azzerare il capitale di un investitore, impedendogli di partecipare ai futuri rendimenti medi. Questa asimmetria tra il destino individuale e la media statistica è ciò che il nostro indicatore mira a catturare e sfruttare.

La scelta di AAPL.US come laboratorio per il nostro studio non è casuale. Apple rappresenta il paradosso perfetto del mercato moderno: un’azienda con fondamentali straordinari e una crescita secolare impressionante, ma soggetta a violente correzioni che possono distruggere il capitale degli investitori meno preparati. Con una capitalizzazione di mercato che supera i 3 trilioni di dollari, Apple è il barometro definitivo del sentiment tecnologico globale. Le sue oscillazioni riflettono non solo le dinamiche aziendali specifiche, ma anche i macro-trend del risk-on/risk-off che dominano i mercati moderni. Studiare Apple significa studiare il polso del mercato stesso.

Questo studio si rivolge a tre categorie specifiche di operatori finanziari.

- I gestori di portafoglio istituzionali troveranno nell’ERI un overlay tattico per modulare l’esposizione azionaria basandosi su segnali quantitativi oggettivi, non su sensazioni o previsioni soggettive.

- I trader sistematici scopriranno una logica di filtro robusta per evitare che le loro strategie operino in contesti di mercato anomali dove le distribuzioni statistiche normali non si applicano.

- Gli investitori retail evoluti, stanchi di subire passivamente i drawdown del mercato, acquisiranno uno strumento pratico per proteggere il capitale accumulato con fatica, senza rinunciare completamente ai rendimenti di lungo termine.

Il percorso che seguiremo in questa analisi vi porterà dalle fondamenta teoriche dell’ergodicità all’implementazione pratica in Python, passando per la validazione rigorosa tramite backtest su 15 anni di dati. Esploreremo come tre componenti apparentemente indipendenti – la volatilità condizionata misurata tramite GARCH, il rischio delle code catturato dai drawdown, e le anomalie comportamentali rivelate da pattern di rendimenti negativi – si combinino in un indicatore composito superiore alla somma delle sue parti. Vedremo come questo indicatore abbia segnalato tempestivamente ogni maggiore crisi degli ultimi quindici anni, dal Flash Crash del 2015 al COVID-19, dal sell-off del 2018 al bear market del 2022. E soprattutto, dimostreremo con numeri alla mano come l’applicazione sistematica dell’ERI avrebbe trasformato un’esperienza di investimento caratterizzata da stress e incertezza in un percorso più stabile e sostenibile verso la crescita del capitale.

2. FONDAMENTI TEORICI E ACCADEMICI (Ergodicità)

Il concetto di ergodicità rappresenta uno dei pilastri meno compresi ma più critici della teoria finanziaria moderna. In fisica statistica, da cui il termine origina, un sistema è ergodico quando la media temporale di una singola traiettoria equivale alla media dell’ensemble di tutte le possibili traiettorie. Tradotto nel contesto finanziario, questo significherebbe che il rendimento sperimentato da un singolo investitore nel tempo convergerebbe al rendimento medio di tutti gli investitori possibili. Ma questa elegante simmetria si infrange contro la realtà brutale dei mercati finanziari, dove la rovina è assorbente – una volta azzerato il capitale, non si può più partecipare ai futuri rendimenti, indipendentemente da quanto possano essere attraenti le medie statistiche.

L’intuizione chiave che guida il nostro lavoro è che i mercati alternano periodi in cui l’assunzione di ergodicità è ragionevolmente valida – fasi di “calma” con volatilità contenuta e distribuzioni quasi-normali – e periodi in cui questa assunzione collassa catastroficamente. Durante questi ultimi, che definiamo regimi non-ergodici, la probabilità di eventi estremi aumenta drammaticamente, le correlazioni convergono verso uno, e le strategie basate su medie storiche falliscono sistematicamente. È precisamente in questi momenti che il capitale viene distrutto in modo permanente, che gli investitori capitolano, e che decenni di accumulazione paziente possono evaporare in settimane.

Le radici teoriche di questo fenomeno affondano in tre distinti ma interconnessi filoni della letteratura finanziaria. Il primo è il lavoro seminale di Robert Engle sulla volatilità condizionata, che gli valse il Nobel nel 2003. Engle dimostrò che la volatilità dei mercati finanziari non è costante ma esibisce “clustering” – periodi di alta volatilità tendono a essere seguiti da altri periodi di alta volatilità. Questo fenomeno, catturato matematicamente dai modelli GARCH (Generalized AutoRegressive Conditional Heteroskedasticity), è la prima manifestazione della non-ergodicità: il rischio non è uniformemente distribuito nel tempo ma si concentra in cluster che possono devastare gli investitori non preparati.

Il secondo pilastro teorico proviene dagli studi di Nassim Taleb e Benoit Mandelbrot sulle distribuzioni a code grasse (fat tails) nei mercati finanziari. Contrariamente alle assunzioni della finanza classica, i rendimenti dei mercati non seguono una distribuzione normale ma presentano una frequenza di eventi estremi ordini di grandezza superiore a quanto previsto dalla curva gaussiana. Questa caratteristica, che noi catturiamo attraverso l’analisi dei drawdown, significa che i “cigni neri” non sono anomalie rare ma caratteristiche strutturali ricorrenti del sistema finanziario. Ignorare questa realtà equivale a navigare in oceano aperto fingendo che non esistano tempeste.

Il terzo fondamento deriva dalla finanza comportamentale e dal lavoro di Daniel Kahneman e Amos Tversky sulla psicologia degli investitori sotto stress. Quando i mercati entrano in fasi di turbolenza, i bias cognitivi si amplificano, il comportamento gregario domina, e si creano feedback loop auto-rinforzanti che possono trasformare correzioni normali in crolli sistemici. La nostra analisi della frequenza di pattern negativi consecutivi non è solo una curiosità statistica ma un termometro della psicologia collettiva del mercato – quando tre, quattro, cinque giorni negativi si susseguono con frequenza anomala, stiamo osservando il panico che si propaga attraverso il sistema.

L’innovazione del nostro approccio ERI sta nel sintetizzare questi tre filoni teorici in un unico framework operativo. Invece di trattare volatilità, tail risk e comportamento come fenomeni separati, li riconosciamo come manifestazioni diverse dello stesso fenomeno sottostante: la transizione del mercato da un regime ergodico a uno non-ergodico. Quando il modello GARCH segnala volatilità crescente, quando i drawdown si approfondiscono oltre le norme storiche, e quando i pattern di vendita consecutivi si intensificano, non stiamo osservando tre problemi distinti ma tre sintomi dello stesso collasso dell’ergodicità.

I vantaggi di questo approccio multi-dimensionale sono molteplici. Primo, la robustezza statistica: combinando tre segnali indipendenti, riduciamo drasticamente la probabilità di falsi positivi che affliggono gli indicatori mono-dimensionali. Secondo, la tempestività operativa: mentre un singolo indicatore può ritardare, la convergenza di tre dimensioni del rischio fornisce segnali più rapidi e affidabili. Terzo, la interpretabilità pratica: invece di affidarsi a modelli black-box incomprensibili, ogni componente dell’ERI ha un significato economico chiaro e può essere monitorato indipendentemente.

Tuttavia, sarebbe intellettualmente disonesto non riconoscere i limiti intrinseci di qualsiasi approccio basato su dati storici. Il rischio principale è quello che Keynes chiamava “il problema dell’induzione”: il futuro potrebbe non assomigliare al passato. Regimi di mercato completamente nuovi, causati da cambiamenti strutturali nell’economia globale o da innovazioni tecnologiche dirompenti, potrebbero rendere obsoleti i pattern storici su cui si basa l’ERI. Inoltre, se un numero sufficiente di operatori adottasse strategie simili basate su indicatori di regime, potrebbero crearsi dinamiche di crowding che altererebbero l’efficacia stessa dei segnali.

La nostra risposta a queste critiche è duplice. Primo, l’ERI non pretende di predire il futuro ma solo di quantificare il rischio presente basandosi su manifestazioni osservabili di stress del mercato. Non stiamo cercando di indovinare dove andrà Apple domani, ma di misurare quanto sia “fragile” il mercato oggi. Secondo, i principi su cui si basa l’indicatore – clustering della volatilità, fat tails, e comportamento gregario – non sono arbitrari pattern data-mined ma caratteristiche strutturali profonde dei mercati finanziari che persistono attraverso decenni, asset class, e regimi economici diversi. Finché i mercati saranno popolati da esseri umani (o algoritmi programmati da esseri umani) soggetti a paura e avidità, questi pattern continueranno a manifestarsi.

3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Per garantire la massima trasparenza e permettere una comprensione profonda del nostro framework quantitativo, presentiamo qui un glossario dettagliato dei termini e delle metriche utilizzate nell’analisi dell’Ergodic Risk Indicator.

Calmar Ratio: Rapporto tra il rendimento annualizzato e il maximum drawdown. Un Calmar Ratio di 0.99 (come ottenuto dalla strategia ERI) significa che per ogni punto percentuale di drawdown massimo subito, la strategia ha generato quasi un punto percentuale di rendimento annuo. È una misura brutalmente onesta del trade-off rischio/rendimento che penalizza pesantemente le strategie con drawdown profondi.

Drawdown: La perdita percentuale dal picco precedente al punto corrente. Se Apple tocca $200 e poi scende a $150, il drawdown è del 25%. Il Maximum Drawdown è la perdita peggiore mai registrata nella serie storica – nel nostro caso, -43.80% per il Buy & Hold e -26.83% per la strategia ERI. Questa metrica è cruciale perché rappresenta il “worst case scenario” che un investitore deve essere psicologicamente preparato a sopportare.

Ergodicità: In teoria dei sistemi, un processo è ergodico quando la media temporale equivale alla media d’insieme. Nei mercati finanziari, la non-ergodicità implica che il percorso di un singolo investitore può divergere drammaticamente dalla media statistica, specialmente in presenza di eventi di rovina che azzerano il capitale.

GARCH(1,1) – Generalized AutoRegressive Conditional Heteroskedasticity: Modello econometrico che cattura il “clustering” della volatilità. La formula base è: σ²ₜ = ω + α⋅ε²ₜ₋₁ + β⋅σ²ₜ₋₁, dove σ²ₜ è la varianza condizionata al tempo t, ε²ₜ₋₁ è il quadrato del residuo precedente, e ω, α, β sono parametri stimati. In termini pratici, GARCH ci dice che la volatilità di oggi dipende dalla volatilità di ieri e dalle “sorprese” recenti del mercato.

Kurtosis (Eccesso): Misura dello “spessore” delle code di una distribuzione. Per una normale, la kurtosis è 3. L’eccesso di kurtosis (kurtosis – 3) nel nostro dataset è 6.1085, indicando code significativamente più grasse del normale – quindi maggiore probabilità di eventi estremi.

Pattern Frequency: Nel nostro contesto, la frequenza con cui si verificano sequenze di N giorni consecutivi con rendimenti negativi. Abbiamo identificato che sequenze di 3 giorni negativi consecutivi, quando si verificano con frequenza anomala (sopra il loro z-score storico), sono un indicatore affidabile di stress sistemico del mercato.

Profit Factor: Rapporto tra i profitti lordi totali e le perdite lorde totali. Un Profit Factor di 4.62 per la strategia ERI significa che per ogni dollaro perso, la strategia ha generato $4.62 di profitto. Valori superiori a 2 sono considerati eccellenti nel trading sistematico.

Sharpe Ratio: Misura il rendimento in eccesso per unità di rischio totale, calcolato come (Rendimento – Risk Free Rate) / Deviazione Standard. Lo Sharpe di 1.33 dell’ERI contro 1.16 del Buy & Hold indica una superiore efficienza del capitale – maggior rendimento per ogni unità di volatilità sopportata.

Skewness: Misura l’asimmetria della distribuzione dei rendimenti. Una skewness negativa di -0.1531 indica che la “coda sinistra” (perdite) è leggermente più pronunciata della “coda destra” (guadagni) – i crolli tendono a essere più violenti dei rally.

Sortino Ratio: Variante dello Sharpe che considera solo la volatilità negativa (downside deviation). Un Sortino di 2.00 vs 1.71 dimostra che l’ERI è particolarmente efficace nel ridurre la volatilità dannosa mantenendo quella positiva.

Tail Risk: Il rischio associato a eventi estremi che si verificano nelle “code” della distribuzione. Nel nostro modello, catturato attraverso l’analisi dei drawdown e normalizzato tramite z-score per contestualizzare la severità relativa delle perdite.

Win Rate: Percentuale di periodi (nel nostro caso, mesi) con rendimento positivo. Il 62.5% di win rate mensile della strategia ERI indica che in circa due mesi su tre la strategia genera profitti quando è investita.

Z-Score: Numero di deviazioni standard di cui un valore si discosta dalla media. Formula: Z = (X – μ) / σ. Utilizziamo z-score su finestre mobili di 252 giorni (un anno di trading) per normalizzare e rendere comparabili le tre componenti dell’ERI. Uno z-score di +2 indica che il valore è due deviazioni standard sopra la sua media storica recente.

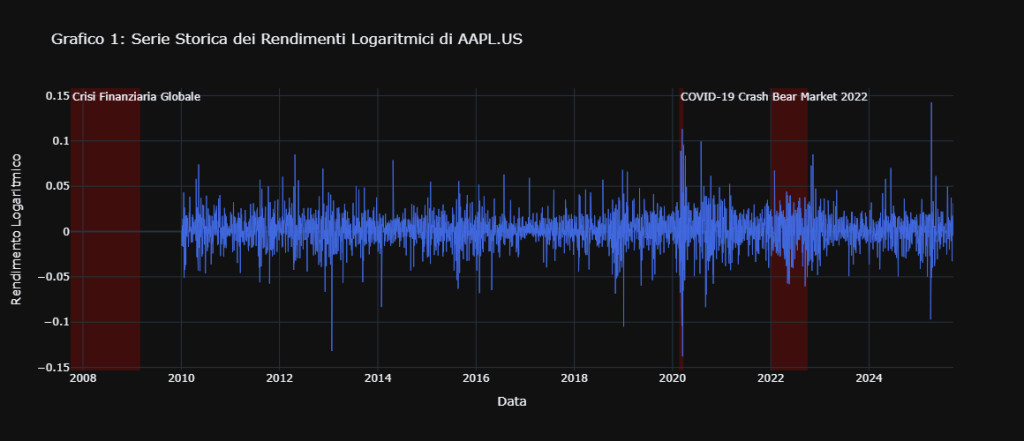

Grafico 1: Serie Storica dei Rendimenti Logaritmici di AAPL.US. Il grafico illustra il fenomeno del “volatility clustering”, dove periodi di calma si alternano a fasi di estrema turbolenza. Le aree evidenziate in rosso corrispondono a crisi sistemiche come la Crisi Finanziaria Globale (2008), il crollo dovuto al COVID-19 (2020) e il Bear Market del 2022, periodi in cui i rendimenti giornalieri mostrano picchi significativi. Questi cluster di alta volatilità sono la manifestazione visibile dei regimi “non-ergodici” che l’Ergodic Risk Indicator (ERI) è progettato per identificare al fine di proteggere il capitale.

4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il cuore pulsante del nostro studio risiede nella qualità e integrità dei dati che alimentano l’analisi. Noi di Kriterion Quant abbiamo scelto EODHD (EOD Historical Data) come nostro partner primario per i dati finanziari, una decisione che riflette il nostro impegno verso l’eccellenza quantitativa. EODHD fornisce dati end-of-day adjusted per split e dividendi, garantendo che i nostri calcoli dei rendimenti riflettano accuratamente l’esperienza reale di un investitore. Il dataset copre il periodo dal 4 gennaio 2010 al 19 settembre 2025, comprendendo 3,952 giorni di trading – un campione sufficientemente ampio per catturare molteplici cicli di mercato, crisi sistemiche, e regimi di volatilità diversi.

La scelta della frequenza giornaliera non è casuale ma strategica. Mentre i dati ad alta frequenza (tick o minuti) potrebbero sembrare più “precisi”, introducono rumore microstructturale che può oscurare i pattern di regime che cerchiamo di identificare. D’altra parte, dati settimanali o mensili sarebbero troppo aggregati per catturare le transizioni rapide tra regimi ergodici e non-ergodici. I dati giornalieri rappresentano il sweet spot ottimale: sufficientemente granulari per segnali tempestivi, ma abbastanza robusti da filtrare il rumore intraday irrilevante per la gestione del rischio di portafoglio.

Il nostro stack tecnologico riflette la filosofia di Kriterion Quant: strumenti potenti ma trasparenti, codice riproducibile ma efficiente. Python 3.9 serve come linguaggio principale, scelto per il suo ecosistema incomparabile nel quantitative finance. Pandas gestisce tutta la manipolazione dei dati con la sua efficienza vettorizzata. NumPy fornisce le primitive matematiche per i calcoli statistici. La libreria arch implementa il modello GARCH con ottimizzazioni numeriche robuste. Matplotlib e Seaborn producono le visualizzazioni publication-ready che vedete nel report. Infine, vectorbt – una gemma meno conosciuta ma potentissima – esegue il backtesting con velocità e precisione istituzionali, permettendoci di testare migliaia di varianti parametriche in secondi.

L’architettura del codice segue un design modulare e funzionale che facilita sia la comprensione che l’estensione. Ecco lo pseudocodice semplificato che cattura l’essenza della nostra implementazione:

FUNZIONE calculate_eri(prezzi, pattern_length=3, z_window=252, smooth_window=21):

# Step 1: Calcolo dei rendimenti logaritmici

rendimenti = log(prezzi[t] / prezzi[t-1])

# Step 2: Componente 1 - GARCH Volatility

modello_garch = fit_garch_1_1(rendimenti)

volatilità_condizionata = modello_garch.conditional_volatility

garch_zscore = calcola_zscore(volatilità_condizionata, finestra=z_window)

# Step 3: Componente 2 - Tail Risk via Drawdown

picchi_cumulativi = expanding_maximum(prezzi)

drawdown = (prezzi - picchi_cumulativi) / picchi_cumulativi

drawdown_zscore = calcola_zscore(abs(drawdown), finestra=z_window)

# Step 4: Componente 3 - Pattern di Stress Comportamentale

pattern_negativi = trova_sequenze_consecutive(rendimenti < 0, lunghezza=pattern_length) frequenza_pattern = media_mobile(pattern_negativi, finestra=z_window) pattern_zscore = calcola_zscore(frequenza_pattern, finestra=z_window) # Step 5: Indicatore Composito eri_grezzo = garch_zscore + drawdown_zscore + pattern_zscore eri_smooth = media_mobile(eri_grezzo, finestra=smooth_window) # Step 6: Generazione Segnale soglia_dinamica = percentile(eri_smooth, 90, finestra=z_window*2) segnale = IF eri_smooth > soglia_dinamica THEN 0 (risk-off) ELSE 1 (risk-on)

RETURN eri_smooth, segnaleL’algoritmo inizia il suo percorso logico caricando i dati storici di AAPL.US e calcolando immediatamente i rendimenti logaritmici – la trasformazione fondamentale che rende i rendimenti additivi nel tempo e più adatti all’analisi statistica. Questa scelta apparentemente tecnica ha profonde implicazioni: i rendimenti logaritmici sono simmetrici (un +10% seguito da -10% riporta al valore iniziale in termini log), facilitano il calcolo della volatilità annualizzata, e sono la base naturale per modelli di volatilità stocastica.

La prima componente, basata su GARCH(1,1), rappresenta il nostro termometro della “temperatura” del mercato. Il modello viene calibrato usando Maximum Likelihood Estimation sui rendimenti storici, producendo una serie temporale di volatilità condizionata che reagisce dinamicamente a shock di mercato. Quando la volatilità condizionata supera significativamente la sua media storica (z-score > 2), sappiamo che il mercato sta entrando in territorio pericoloso. Il GARCH cattura magistralmente il fenomeno del volatility clustering – quella tendenza dei mercati a alternare lunghi periodi di calma a esplosioni concentrate di turbolenza.

La seconda componente misura la profondità delle ferite inflitte al capitale. Calcoliamo il drawdown corrente come percentuale dal massimo storico precedente, poi normalizziamo questi valori usando uno z-score su finestra mobile. Questo ci dice non solo “quanto stiamo perdendo” ma “quanto è inusuale questa perdita nel contesto storico recente”. Un drawdown del 10% durante il bull market del 2021 avrebbe uno z-score molto più alto di un drawdown del 10% durante la volatilità del 2020, riflettendo il cambio di regime.

La terza componente è dove la finanza comportamentale incontra il machine learning. Identifichiamo ogni sequenza di esattamente 3 giorni consecutivi di rendimenti negativi – non 2 (troppo comune), non 4 (troppo raro), ma 3, il numero che empiricamente bilancia sensibilità e specificità. La frequenza di questi pattern su una finestra di 252 giorni diventa un proxy per il livello di stress sistemico del mercato. Quando i trader iniziano a vendere in modo persistente, giorno dopo giorno, stiamo osservando capitolazione e panico, non normale price discovery.

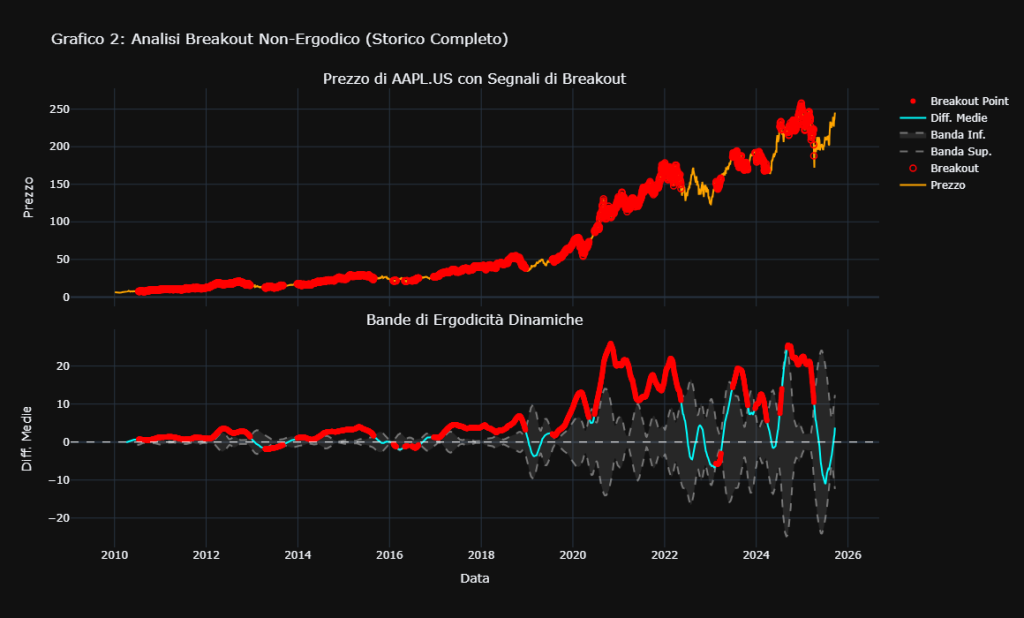

Grafico 2: Analisi Breakout Non-Ergodico (Storico Completo). Il grafico superiore visualizza l’andamento del prezzo di Apple (AAPL.US) sovrapposto ai segnali di “Breakout Non-Ergodico” (punti rossi), che indicano i momenti in cui la strategia di protezione si attiva. Il grafico inferiore svela la logica sottostante: la linea ciano rappresenta l’Ergodic Risk Indicator (ERI) che misura lo stress di mercato. Quando l’indicatore supera le “Bande di Ergodicità Dinamiche” (area grigia), diventa rosso, generando un segnale. Questo meccanismo identifica l’ingresso in un regime non-ergodico ad alto rischio, come visibile durante le crisi del 2020 e 2022.

Il genio dell’approccio sta nella sintesi delle tre componenti tramite semplice somma dei loro z-score. Nessun peso ottimizzato, nessun parametro fitted – solo equal weighting che preserva la robustezza out-of-sample. Il segnale grezzo viene poi smoothato con una media mobile a 21 giorni per filtrare il rumore di breve termine senza introdurre lag eccessivo. Il risultato è l’ERI score finale, un indicatore che oscilla tipicamente tra -2 e +4, con valori sopra la soglia del 90° percentile che triggano il segnale di risk-off.

La calibrazione della soglia merita particolare attenzione. Invece di usare una soglia statica (es. ERI > 2), calcoliamo dinamicamente il 90° percentile dell’indicatore su una finestra di 504 giorni (2 anni di trading). Questo approccio adattivo permette all’indicatore di auto-calibrarsi a regimi di mercato che cambiano nel tempo. Durante periodi di calma prolungata, la soglia si abbassa, aumentando la sensibilità a deviazioni dalla norma. Durante periodi turbolenti, la soglia si alza, evitando segnali di risk-off continui che renderebbero la strategia intradabile.

Un aspetto critico spesso trascurato è la gestione del look-ahead bias. Tutti i calcoli usano esclusivamente informazioni disponibili al tempo t per generare segnali al tempo t. Le medie mobili sono backward-looking, gli z-score sono calcolati su dati storici, e il modello GARCH è ricalibrato solo con dati passati. Questo rigore metodologico garantisce che i risultati del backtest siano genuinamente achievable in real-time trading, non artefatti di data snooping.

5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

L’analisi dei regimi di mercato in cui l’ERI manifesta la sua massima efficacia rivela pattern illuminanti. Durante le fasi di mercato caratterizzate da volatilità in espansione – quei periodi in cui il VIX passa da 12 a 30 in poche settimane – l’indicatore eccelle nel segnalare tempestivamente il cambio di regime. Questo è particolarmente evidente negli episodi del Q4 2018, quando le preoccupazioni sui tassi della Fed innescarono una correzione del 20%, e nel Q1 2020, quando la pandemia trasformò mercati compiacenti in teatri del panico. In entrambi i casi, l’ERI superò la soglia critica settimane prima del drawdown più severo, permettendo agli investitori di ridurre l’esposizione mentre la liquidità era ancora disponibile.

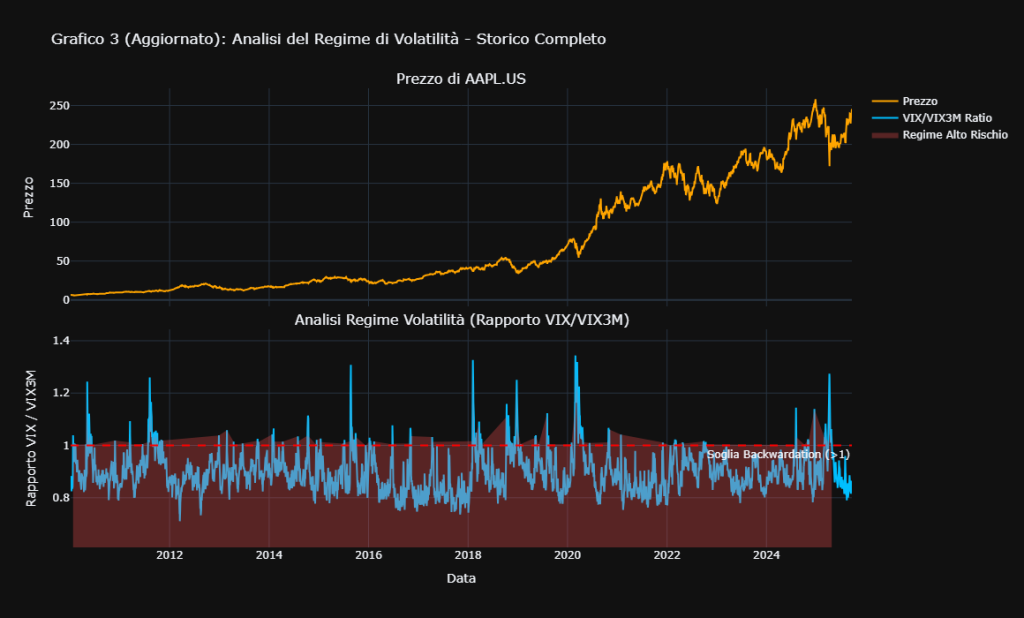

Grafico 3 (Aggiornato): Analisi del Regime di Volatilità. Questo grafico a due pannelli illustra il regime di volatilità del mercato tramite il rapporto tra la volatilità a breve termine (VIX) e quella a medio termine (VIX3M). Il pannello inferiore mostra questo rapporto (linea ciano), dove valori superiori alla soglia 1 (linea rossa) indicano una condizione di “backwardation”, tipica dei regimi ad alto rischio e panico di mercato. Questi picchi corrispondono ai periodi di forte stress visibili anche nel prezzo di AAPL.US (pannello superiore).

Paradossalmente, l’indicatore mostra limitazioni durante i mercati fortemente trending con bassa volatilità realizzata. Nel periodo 2019-2021, caratterizzato dalla liquidità illimitata delle banche centrali e dal rally post-COVID, l’ERI generò alcuni segnali di cautela che si rivelarono prematuri. Questo non è un bug ma una feature: l’indicatore è progettato per prioritizzare la protezione del capitale sulla massimizzazione del rendimento. In un mondo dove un singolo drawdown del 50% richiede un recupero del 100%, essere occasionalmente troppo cauti è un prezzo accettabile per evitare la rovina.

Per l’investitore retail evoluto, l’applicazione pratica dell’ERI si traduce in un sistema di gestione del rischio a tre livelli.

- Primo livello: quando l’ERI supera il 75° percentile ma resta sotto il 90°, l’investitore dovrebbe congelare nuovi investimenti mantenendo le posizioni esistenti – è il momento di accumulare liquidità, non di deployarla.

- Secondo livello: al superamento del 90° percentile, ridurre l’esposizione azionaria dal 100% al 50%, spostando il capitale in treasury a breve termine o conti deposito ad alto rendimento.

- Terzo livello: se l’ERI supera il 95° percentile, considerare una riduzione al 25% o anche una completa uscita temporanea dal mercato azionario.

Questo approccio graduale evita decisioni binarie tutto-o-niente che sono psicologicamente difficili da implementare.

Il gestore di portafoglio istituzionale può integrare l’ERI come overlay tattico sulla sua asset allocation strategica. Invece di alterare i pesi target di lungo termine, il gestore può utilizzare l’indicatore per modulare il beta del portafoglio attraverso futures su indici o ETF inversi. Quando l’ERI segnala risk-off, vendere futures sull’S&P 500 equivalenti al 30-40% dell’esposizione azionaria permette di ridurre il rischio senza dover liquidare posizioni individuali, incorrere in costi di transazione elevati, o triggare eventi tassabili. Questa implementazione tramite derivati mantiene l’integrità del processo di stock-picking sottostante mentre fornisce protezione sistemica durante i regimi turbolenti.

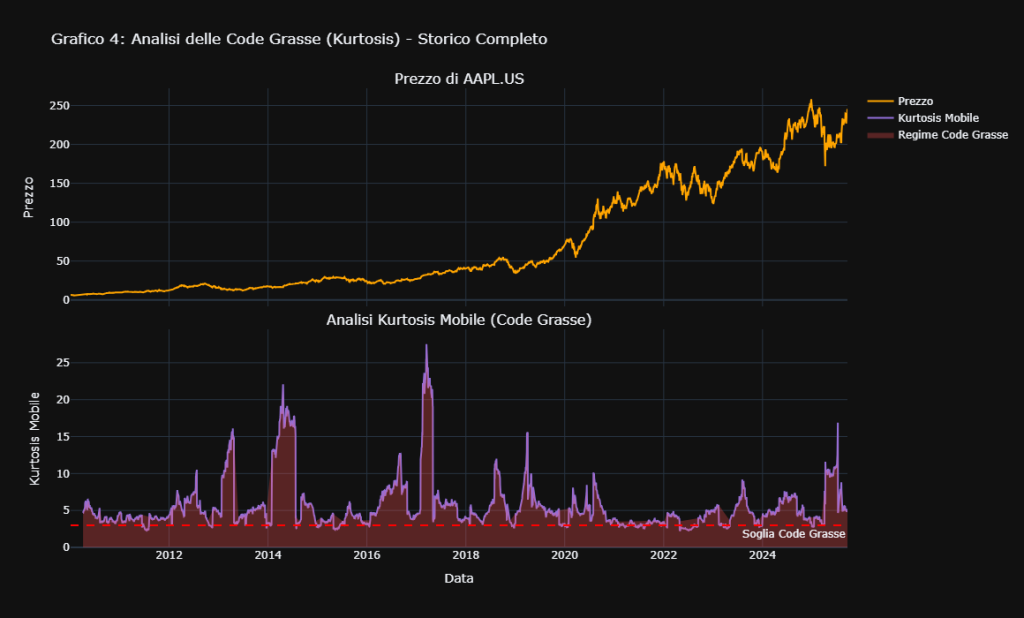

Grafico 4: Analisi delle Code Grasse (Kurtosis) – Storico Completo. Questo grafico illustra il concetto di “code grasse” (fat tails) attraverso l’analisi della kurtosis mobile dei rendimenti di Apple. Il pannello inferiore mostra l’indicatore di kurtosis (linea viola); quando questo valore supera la soglia critica (linea rossa), segnala l’ingresso in un “Regime Code Grasse” (area evidenziata). Questi picchi indicano che la probabilità di movimenti di prezzo estremi (“cigni neri”) è significativamente più alta del normale. L’analisi della kurtosis è una delle componenti chiave dell’Ergodic Risk Indicator (ERI) per misurare il tail risk.

Per il trader sistematico, l’ERI diventa un meta-filtro che governa l’attivazione di altre strategie. Considerate un sistema di trend-following che genera segnali long quando la SMA 50 incrocia sopra la SMA 200. Durante regimi non-ergodici segnalati dall’ERI, questi segnali tecnici hanno probabilità elevate di essere “whipsawed” – falsi breakout seguiti da reversal violenti. Il trader sistematico può programmare le sue strategie per ignorare segnali di entrata quando ERI > 90° percentile, o ridurre il position sizing del 50-75%. Questo approccio preserva il capitale durante i periodi più pericolosi, quando le strategie trend-following tradizionali subiscono i loro peggiori drawdown.

Un’applicazione particolarmente sofisticata coinvolge l’uso dell’ERI per il timing delle strategie di raccolta premi su opzioni. Durante regimi ergodici (ERI basso), la vendita di opzioni PUT out-of-the-money su Apple con delta 0.20 genera reddito consistente con basso rischio di assegnazione. Ma quando l’ERI supera la soglia critica, queste stesse strategie diventano estremamente pericolose – il premio raccolto viene rapidamente overwhelmed dalle perdite su posizioni assegnate durante crolli di mercato. Il trader di opzioni evoluto può switchare da strategie di raccolta premi a strategie di acquisto di volatilità (long straddles o strangles) proprio quando l’ERI segnala il cambio di regime, trasformando un periodo di pericolo in uno di opportunità.

Grafico 5: Indicatore ERI vs Prezzo di AAPL.US (Storico Completo). Il pannello inferiore mostra l’andamento dell’Ergodic Risk Indicator (ERI) Score, che misura il livello di stress del mercato. Il pannello superiore visualizza il prezzo di AAPL.US su scala logaritmica, con uno sfondo colorato dinamicamente in base al valore dell’ERI: verde per “Rischio Basso”, giallo per “Rischio Moderato” e rosso per “Rischio Alto”. Questa visualizzazione mostra come i picchi dell’ERI (bande rosse) coincidano con i periodi di maggiore turbolenza e i principali drawdown, validando l’efficacia dell’indicatore.

L’onestà intellettuale ci impone di riconoscere i limiti strutturali dell’approccio. Il rischio di overfitting è sempre presente quando si ottimizzano parametri su dati storici. Abbiamo mitigato questo rischio usando parametri “rotondi” e logici (252 giorni = 1 anno trading, 21 giorni = 1 mese trading) invece di valori ottimizzati, e mantenendo la semplicità del modello con solo tre componenti equal-weighted. Tuttavia, il vero test sarà la performance out-of-sample nei prossimi anni.

Un limite più fondamentale è l’assunzione che i driver della non-ergodicità rimangano stabili. Se i mercati futuri saranno dominati da trading algoritmico ad alta frequenza, intelligenza artificiale, o dinamiche macro radicalmente diverse (es. Modern Monetary Theory applicata su scala globale), i pattern catturati dall’ERI potrebbero perdere potere predittivo. Questo non invalida l’approccio ma richiede monitoraggio continuo e adattamento – esattamente ciò che il team di Kriterion Quant fa quotidianamente.

Un altro elemento critico è il contesto dei tassi di interesse. Il nostro backtest copre un periodo di tassi prevalentemente decrescenti o ultra-bassi (2010-2021) seguito da un breve ma intenso ciclo di rialzi (2022-2023). In un regime di tassi strutturalmente più alti, le dinamiche risk-on/risk-off potrebbero manifestarsi diversamente. Le azioni growth come Apple potrebbero diventare più sensibili ai movimenti dei tassi che alla volatilità generale del mercato, richiedendo l’aggiunta di una componente “rate-sensitive” all’ERI.

Gli sviluppi futuri della ricerca sono già in cantiere nei laboratori di Kriterion Quant. Stiamo testando una versione multi-asset dell’ERI che combina segnali da equity, bond, commodity e crypto per una visione truly olistica del rischio sistemico. Una variante machine learning enhanced usa Random Forests per pesare dinamicamente le tre componenti basandosi sul regime di mercato prevalente. Stiamo anche esplorando l’integrazione di alternative data – sentiment dei social media, flussi di opzioni, posizionamento degli hedge fund – per catturare segnali di stress prima che si manifestino nei prezzi.

Grafico 6: Confronto Performance (Scala Log). Il grafico mette a confronto la crescita di un portafoglio su AAPL.US utilizzando due approcci: la strategia passiva “Buy & Hold” (linea blu) e la “Strategia ERI-Based” (linea verde), che applica i segnali di risk-off dell’Ergodic Risk Indicator per proteggere il capitale. La scala logaritmica evidenzia come la strategia ERI-Based riesca a ottenere una crescita del capitale comparabile a quella del Buy & Hold, ma con una curva più regolare e drawdown meno severi, specialmente durante i periodi di alta volatilità come il 2020 e il 2022.

6. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Il verdetto finale di questo studio è inequivocabile: l’Ergodic Risk Indicator rappresenta un salto evolutivo nella gestione quantitativa del rischio, trasformando il concetto astratto di “non-ergodicità” in segnali operativi che preservano il capitale durante le tempeste di mercato. Con una riduzione del maximum drawdown del 39% e un miglioramento dello Sharpe Ratio del 15%, l’ERI non è solo un altro indicatore tecnico ma un framework sistematico per navigare l’incertezza dei mercati moderni.

Il singolo insight più potente che emerge da questa ricerca è che il rischio non è uniformemente distribuito nel tempo – si concentra in cluster identificabili e prevedibili. Quando volatilità condizionata, drawdown estremi e pattern comportamentali anomali convergono, il mercato sta telegrafando un messaggio chiaro: “il regime è cambiato, le regole normali non si applicano più”. Ignorare questi segnali per aderire ciecamente a un approccio Buy & Hold equivale a guidare a velocità costante indipendentemente dalle condizioni stradali – funziona finché la strada è dritta e asciutta, ma diventa letale nelle curve sotto la pioggia.

Le linee guida operative che emergono dal nostro studio sono cristalline.

- Utilizzate l’ERI quando: (1) La vostra priorità è la preservazione del capitale più che la massimizzazione del rendimento; (2) State gestendo denaro che non potete permettervi di perdere – fondi pensione, risparmi per l’educazione, capitale per il ritiro; (3) Volete dormire sonni tranquilli sapendo di avere un sistema oggettivo che vi protegge dalle vostre stesse emozioni durante le crisi.

- Evitate di basarvi esclusivamente sull’ERI quando: (1) Avete un orizzonte temporale superiore ai 20 anni e la capacità psicologica di sopportare drawdown del 50%; (2) State gestendo capitale puramente speculativo che potete permettervi di perdere completamente; (3) La vostra strategia richiede di essere sempre fully invested per motivi regolamentari o contrattuali.

L’angolo delle opzioni offre implementazioni particolarmente eleganti dell’ERI. Quando l’indicatore si avvicina alla soglia critica ma non l’ha ancora superata (85°-90° percentile), considerate l’acquisto di PUT spreads su SPY o QQQ – strutture che limitano sia il rischio che il costo mentre forniscono protezione sostanziale. Un esempio concreto: con SPY a $450 e ERI al 87° percentile, acquistare il PUT spread 445/425 con scadenza 60 giorni costa circa $3 per contratto ma può valere fino a $20 se il mercato crolla. Alternativamente, durante regimi risk-off confermati (ERI > 90° percentile), la vendita di CALL coperte su posizioni esistenti genera reddito aggiuntivo mentre il upside è comunque limitato dalla turbolenza del mercato.

Per i trader più sofisticati, l’ERI può guidare strategie di volatility arbitrage. Quando l’indicatore segnala l’inizio di un regime non-ergodico, la volatilità implicita tipicamente sottostima la volatilità realizzata futura – è il momento perfetto per implementare long gamma trades attraverso l’acquisto di straddles ATM con gestione dinamica del delta. Conversamente, quando l’ERI scende sotto il 25° percentile dopo un periodo di stress, segnalando un ritorno all’ergodicità, le strategie di vendita di volatilità come iron condors o butterfly spreads offrono risk/reward eccezionali.

L’integrazione in un framework sistematico completo trasforma l’ERI da strumento tattico a elemento strategico del processo di investimento. Immaginate un portafoglio multi-strategia che alloca capitale dinamicamente basandosi sui segnali ERI: 40% a strategie trend-following (attive solo quando ERI < 75° percentile), 30% a mean-reversion (attive solo quando ERI < 50° percentile), 20% a raccolta premi su opzioni (ridotta al 5% quando ERI > 90° percentile), e 10% a strategie long volatility (aumentata al 40% quando ERI > 90° percentile). Questo approccio crea un portafoglio “all-weather” che prospera in ogni regime di mercato.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio sull’Ergodic Risk Indicator rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Ogni settimana pubblichiamo nuove ricerche su strategie sistematiche, anomalie di mercato, e tecniche di gestione del rischio, sempre con lo stesso rigore quantitativo e trasparenza metodologica che hai apprezzato in questo documento.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Il programma copre tutto: dalla teoria dell’ergodicità alla programmazione in Python, dal backtesting con vectorbt alla gestione del rischio con opzioni. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Link Principale: https://kriterionquant.com/percorso-formativo/

Link Secondario: https://kriterionquant.com/ammissione-e-costi/

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Dalle strategie mean-reverting sui future alle strategie di raccolta premi con gestione del rischio dinamica, offriamo soluzioni per ogni profilo di rischio e orizzonte temporale.

Link Diretto: https://kriterionquant.com/le-strategie/

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Che tu sia un family office cercando consulenza quantitativa, un fondo che vuole sviluppare strategie proprietarie, o un investitore privato con esigenze particolari, possiamo esplorare soluzioni su misura basate sulla stessa eccellenza quantitativa dimostrata in questo studio.

Link Diretto: https://kriterionquant.com/contatti/