L’analisi di 8 anni di dati che rivoluziona le convinzioni comuni sul crypto-trading algoritmico

Il presente studio rappresenta un’analisi quantitativa rigorosa che mette a confronto due paradigmi opposti del trading algoritmico applicati a Bitcoin: il trend-following tramite breakout e il mean-reverting basato su deviazioni statistiche estreme. Attraverso l’analisi di oltre 8 anni di dati giornalieri e un processo di validazione In-Sample/Out-of-Sample (70/30), abbiamo dimostrato che la strategia breakout genera un Sharpe Ratio di 1.27 con un drawdown massimo contenuto al -5.79%, mentre l’approccio mean-reverting si rivela vittima di overfitting catastrofico, con performance Out-of-Sample quasi nulle. L’implicazione pratica è inequivocabile: Bitcoin risponde a logiche di momentum e non di ritorno alla media, richiedendo strategie che cavalchino i trend piuttosto che contrastarli.

🟦 1. INTRODUZIONE STRATEGICA: Trading su Bitcoin (BTC)

Esiste una domanda che ossessiona ogni trader quantitativo che si avvicina al mercato delle criptovalute: Bitcoin è un asset che premia chi segue il trend o chi scommette contro gli eccessi? La risposta a questa domanda non è meramente accademica. Determina se investire milioni in sistemi che cavalcano i breakout o in algoritmi che acquistano i crolli. Determina se il risk management deve essere costruito per proteggere posizioni di trend-following o per gestire l’accumulo durante le correzioni. Determina, in ultima analisi, chi sopravvive e chi viene spazzato via dai movimenti violenti che caratterizzano questo mercato.

Noi di Kriterion Quant abbiamo investito mesi di ricerca e sviluppo per rispondere a questa domanda con il rigore scientifico che contraddistingue il nostro approccio. Non attraverso opinioni o analisi superficiali, ma tramite un’architettura di testing che mette a confronto diretto le due filosofie operative più diffuse nel trading sistematico: il momentum trading incarnato dalla strategia breakout e il contrarian trading rappresentato dall’approccio mean-reverting. Il risultato non è solo una risposta definitiva sulla natura di Bitcoin, ma un framework metodologico che ogni investitore evoluto può applicare per validare le proprie ipotesi di mercato.

La scelta di Bitcoin come laboratorio di analisi non è casuale. Con una capitalizzazione che supera i 1.300 miliardi di dollari e volumi giornalieri che oscillano tra i 15 e i 50 miliardi, BTC-USD rappresenta il barometro definitivo del sentiment crypto e uno degli asset più liquidi e tradati al mondo. La sua volatilità annualizzata, che storicamente oscilla tra il 50% e il 100%, lo rende il terreno di prova perfetto per strategie quantitative: abbastanza volatile da generare opportunità significative, abbastanza liquido da permettere esecuzioni pulite, abbastanza maturo da avere uno storico dati affidabile che copre diversi cicli di mercato.

Ma c’è di più. Bitcoin presenta caratteristiche uniche che lo distinguono da qualsiasi altro asset finanziario tradizionale. Opera 24/7 senza interruzioni, eliminando i gap di apertura che complicano il backtesting su azioni. Non è soggetto a manipolazioni di bilancio o earnings surprise che invalidano i modelli. La sua supply è algoritmica e prevedibile, rimuovendo l’incertezza delle politiche monetarie centrali. Queste caratteristiche lo rendono l’asset ideale per testare strategie pure, non contaminate da fattori esterni imprevedibili.

Il nostro target per questa ricerca sono i professionisti del capitale: gestori di fondi crypto, family office che allocano in digitale, trader sistematici che cercano diversificazione, e investitori retail evoluti che hanno superato la fase del “compro e spero” per abbracciare un approccio quantitativo rigoroso. Se gestite più di 500.000 euro, se avete già sperimentato il dolore di un -80% di drawdown comprando sui massimi, se siete stanchi di seguire guru e influencer e volete invece basare le vostre decisioni su dati verificabili e replicabili, questo studio è stato pensato per voi.

Il vantaggio competitivo che deriva da questa analisi è triplice.

- Primo, vi fornisce una risposta definitiva, basata su 8 anni di dati, su quale approccio strategico funziona realmente su Bitcoin, risparmiandovi anni di trial-and-error costosi.

- Secondo, vi presenta un framework di validazione che potete applicare a qualsiasi altra strategia o asset, trasformandovi da semplici utilizzatori di sistemi a veri analisti quantitativi.

- Terzo, e forse più importante, vi immunizza contro il principale killer di capitale nel trading: l’overfitting, mostrandovi esattamente come una strategia apparentemente profittevole può crollare quando esposta a dati nuovi.

Il percorso che seguiremo in questa analisi è strutturato per massimizzare il valore educativo e operativo. Partiremo dai fondamenti teorici che sostengono le due filosofie di trading, spiegando perché alcuni mercati tendono a “trendare” mentre altri ritornano alla media. Decodificheremo poi ogni metrica e indicatore utilizzato, rendendo trasparente ogni aspetto tecnico. Entreremo nel cuore della metodologia, mostrandovi esattamente come abbiamo costruito, testato e validato le strategie. Analizzeremo i risultati con la brutalità dei numeri, senza abbellimenti o interpretazioni di comodo. Infine, e questo è il valore aggiunto di Kriterion Quant, tradurremo tutto in un piano d’azione concreto, con esempi specifici di implementazione per diversi profili di investitore.

🟦 2. FONDAMENTI TEORICI: Momentum vs Mean Reversion

Per comprendere pienamente il significato dei risultati che presenteremo, è essenziale partire dalle fondamenta teoriche che sostengono le due filosofie di trading messe a confronto. Il momentum trading e il mean reversion non sono semplicemente due strategie diverse: rappresentano due visioni diametralmente opposte su come i mercati processano l’informazione e formano i prezzi.

Il fenomeno del momentum, documentato per la prima volta in modo sistematico da Jegadeesh e Titman nel loro paper del 1993, si basa sull’osservazione empirica che i prezzi degli asset tendono a continuare nella direzione del loro movimento recente. In termini pratici, ciò che sale tende a continuare a salire, almeno nel breve-medio termine. Questo fenomeno viola apertamente l’ipotesi dei mercati efficienti nella sua forma semi-forte, suggerendo che i prezzi non incorporano istantaneamente tutta l’informazione disponibile. Le spiegazioni per il momentum sono molteplici e complementari. Dal punto di vista comportamentale, l’under-reaction iniziale degli investitori a nuove informazioni, seguita da un herding behavior quando il trend diventa evidente, crea una dinamica auto-rinforzante. I gestori istituzionali, vincolati da mandati e benchmark, sono spesso costretti a inseguire la performance, amplificando i movimenti. Nel caso specifico di Bitcoin, questo effetto è esacerbato dalla natura retail-dominata del mercato e dalla presenza di narrative virali che si propagano attraverso i social media.

Il mean reversion, al contrario, si fonda sul principio che i prezzi tendono a ritornare verso un valore di equilibrio dopo deviazioni estreme. Questo concetto, radicato nella teoria del valore intrinseco, assume che esistano forze economiche fondamentali che riportano i prezzi verso livelli “giusti”. Nel mercato azionario tradizionale, queste forze includono i multipli di valutazione, i flussi di cassa scontati, i confronti con i peer di settore. Per le commodity, il costo marginale di produzione agisce come ancora. Ma per Bitcoin? Qui la questione si complica drammaticamente. Senza flussi di cassa, senza un’economia sottostante nel senso tradizionale, senza un costo di produzione stabile (l’hash rate si adatta dinamicamente), Bitcoin manca delle ancore fondamentali classiche che guidano il mean reversion in altri mercati.

La letteratura accademica offre evidenze contrastanti su quale approccio domini nei mercati crypto. Lo studio di Liu e Tsyvinski (2021) su Yale documenta momentum significativo nei rendimenti delle criptovalute, con strategie long-short che generano alpha consistenti. Dall’altro lato, Kroencke et al. (2020) trovano evidenze di mean reversion a frequenze giornaliere, specialmente durante periodi di alta volatilità. La verità è che entrambi i fenomeni possono coesistere a orizzonti temporali diversi. Il momentum può dominare su scale settimanali o mensili, mentre il mean reversion può manifestarsi intraday o su periodi molto lunghi (anni). Il nostro studio si posiziona precisamente in questo dibattito, testando entrambe le ipotesi sulla stessa frequenza temporale (giornaliera) e sullo stesso dataset.

Le radici comportamentali del momentum su Bitcoin sono particolarmente profonde. L’effetto FOMO (Fear Of Missing Out) raggiunge livelli parossistici durante i bull market crypto. Abbiamo tutti visto le dinamiche del 2017 e del 2021: prezzi che salgono attraggono attenzione mediatica, che attrae nuovi investitori, che spingono i prezzi ancora più in alto, in una spirale che sembra auto-alimentarsi all’infinito. Fino a quando non lo fa più. Ma è precisamente questa dinamica di feedback positivo che rende le strategie di breakout potenzialmente così profittevoli: catturano l’inizio di questi movimenti esplosivi e cavalcano l’onda fino a quando il momentum non si esaurisce.

D’altro canto, l’ipotesi mean reverting su Bitcoin trova supporto in alcuni pattern ricorrenti. I cicli di halving ogni quattro anni creano onde di aspettative e successive disillusioni. Le metriche on-chain come il MVRV ratio o il Puell Multiple mostrano oscillazioni cicliche attorno a valori medi. I livelli di funding rate sui perpetual futures tendono a mean-revertire dopo picchi estremi. Tuttavia, e questo è cruciale, questi pattern operano su scale temporali molto diverse da quelle testate nel nostro studio. Un investitore che avesse comprato Bitcoin a 20.000$ nel dicembre 2017 aspettando un mean reversion avrebbe dovuto attendere tre anni per tornare in pari, subendo nel frattempo un drawdown dell’84%.

I vantaggi teorici dell’approccio momentum su un asset come Bitcoin sono molteplici.

- Primo, è allineato con la psicologia dominante del mercato crypto: speculativa, trend-following, guidata da narrative.

- Secondo, non richiede assunzioni sul “valore giusto” di Bitcoin, un concetto intrinsecamente indefinibile per un asset puramente monetario.

- Terzo, incorpora naturalmente un meccanismo di risk management: si è long quando il mercato sale e flat (o short) quando scende.

- Quarto, cattura i grandi movimenti che definiscono i rendimenti nel crypto: perdere un +300% è molto più costoso che subire diversi piccoli whipsaw.

I limiti del momentum sono altrettanto importanti da comprendere. Le strategie di breakout sono vulnerabili ai false breakout e ai whipsaw in mercati laterali. I costi di transazione possono erodere significativamente i profitti se i segnali sono troppo frequenti. C’è sempre il rischio di comprare sul massimo assoluto proprio prima di un crollo. E, forse più importante, il momentum può scomparire improvvisamente quando il regime di mercato cambia, lasciando posizioni long esposte a inversioni violente.

Per quanto riguarda il mean reversion, i vantaggi teorici includono la possibilità di comprare a sconto durante i panic selling e vendere durante l’euforia. Le strategie mean reverting tendono ad avere win rate più alti delle strategie momentum, gratificando psicologicamente il trader. In teoria, dovrebbero anche beneficiare della volatilità, trasformando le oscillazioni di prezzo in opportunità di profitto. Ma i limiti del mean reversion su Bitcoin sono severi. Senza un’ancora fondamentale chiara, è impossibile determinare quando una deviazione è “eccessiva”. I trend su Bitcoin possono estendersi ben oltre qualsiasi aspettativa razionale: chi avrebbe detto che era “troppo” a 10.000$, 20.000$, 40.000$? Le strategie mean reverting sono anche vulnerabili al rischio di rovina in trend sostenuti: continuare a mediare una posizione perdente in un bear market può portare alla completa distruzione del capitale.

L’approccio di Kriterion Quant per risolvere questa dicotomia è pragmatico e basato sui dati. Non sposiamo ideologie o teorie preconcette. Testiamo entrambe le ipotesi con lo stesso rigore metodologico, sugli stessi dati, con gli stessi standard di validazione. Incorporiamo meccanismi di gestione del rischio (filtri di trend, stop loss dinamici) per mitigare i limiti intrinseci di ciascun approccio. E, soprattutto, lasciamo che siano i numeri Out-of-Sample a parlare, non le performance ottimizzate o i backtest su misura.

🟩 3. GLOSSARIO TECNICO (Sharpe Ratio, Drawdown, ATR)

Prima di addentrarci nell’analisi dei risultati, è fondamentale stabilire un vocabolario comune e demistificare le metriche utilizzate. Ogni termine ha un significato preciso e ogni formula racconta una storia specifica sul comportamento della strategia.

Sharpe Ratio: Il rapporto tra il rendimento in eccesso rispetto al risk-free rate e la deviazione standard dei rendimenti. Formula: (Rendimento – Risk Free Rate) / Volatilità. Un valore superiore a 1 è considerato buono, sopra 1.5 eccellente. Nel nostro contesto, un Sharpe di 1.27 indica che per ogni unità di rischio assunta, la strategia ha generato 1.27 unità di rendimento in eccesso.

Profit Factor: Il rapporto tra i profitti lordi totali e le perdite lorde totali. Formula: Σ(Profitti) / Σ(|Perdite|). Un valore di 2.0 significa guadagnare 2$ per ogni 1$ perso. Il nostro 2.13 della strategia breakout Out-of-Sample rappresenta un’eccellente efficienza operativa.

Maximum Drawdown (MDD): La massima perdita percentuale dal picco al successivo minimo dell’equity curve. Rappresenta il “dolore massimo” che un investitore deve sopportare. Il nostro -5.79% è eccezionalmente contenuto per un asset volatile come Bitcoin.

CAGR (Compound Annual Growth Rate): Il tasso di crescita annuo composto. Formula: (Valore Finale / Valore Iniziale)^(1/anni) – 1. Rappresenta il rendimento annualizzato assumendo reinvestimento dei profitti.

Return on Maximum Drawdown: Il rapporto tra CAGR e MDD. Misura quanto rendimento si ottiene per unità di “dolore” sopportato. Un valore sopra 2 è eccellente. Il nostro 2.30 indica un ottimo rapporto rischio/rendimento.

Z-Score: Misura quante deviazioni standard un valore si discosta dalla media. Formula: (X – μ) / σ. Nella strategia mean reverting, identifica deviazioni estreme dai ritorni medi.

Donchian Channels: Il massimo più alto e il minimo più basso su N periodi. Upper Channel = MAX(High, N periodi). Lower Channel = MIN(Low, N periodi). Utilizzati per identificare breakout dai range di consolidamento.

ATR (Average True Range): Misura la volatilità media considerando gap e movimenti intraday. Formula: Media di MAX[(High-Low), |High-Close_prev|, |Low-Close_prev|]. Utilizzato per calibrare stop loss dinamici.

Win Rate: Percentuale di trade vincenti sul totale. Formula: Trade Vincenti / Trade Totali * 100. Non sempre correlato con la profittabilità complessiva.

Volatilità Annualizzata: Deviazione standard dei rendimenti moltiplicata per √252 (giorni di trading). Misura la dispersione dei rendimenti attorno alla media.

Sortino Ratio: Simile allo Sharpe ma considera solo la volatilità negativa. Più appropriato per strategie con distribuzione asimmetrica dei rendimenti.

Calmar Ratio: CAGR diviso per Maximum Drawdown. Alternativa al Return on MDD, particolarmente usato nell’hedge fund industry.

Skewness: Misura l’asimmetria della distribuzione dei rendimenti. Valori negativi indicano tail risk sul lato sinistro (perdite estreme più probabili).

Kurtosis: Misura lo spessore delle code della distribuzione. Valori elevati indicano maggiore probabilità di eventi estremi.

FinalScore: La nostra metrica composita proprietaria che combina Profit Factor (50%), Return on MDD (30%) e Sharpe Ratio (20%) per selezionare parametri bilanciati.

🟪 4. METODOLOGIA DI BACKTEST: Il Framework Kriterion Quant

La robustezza di qualsiasi conclusione quantitativa dipende interamente dalla qualità della metodologia sottostante. In Kriterion Quant, abbiamo sviluppato un framework di testing che elimina sistematicamente le fonti di bias e massimizza l’affidabilità dei risultati.

Il Dataset: la Qualità del Carburante

I dati sono il carburante di qualsiasi analisi quantitativa, e la loro qualità determina direttamente l’affidabilità delle conclusioni. Per questo studio, abbiamo utilizzato EOD Historical Data (EODHD), il nostro partner tecnologico per dati finanziari institutional-grade. EODHD fornisce uno storico pulito, verificato e continuamente aggiornato, con una copertura che parte dal 2015 per Bitcoin. Ogni barra giornaliera include Open, High, Low, Close, Volume e, crucialmente, l’Adjusted Close che neutralizza eventuali aggiustamenti (anche se rari nel crypto). Il periodo analizzato copre dal 1 gennaio 2017 all’esecuzione dello studio, catturando così multiple fasi di mercato: il boom del 2017, il crypto winter del 2018, il rally COVID del 2020-2021, e il bear market del 2022.

La scelta della frequenza giornaliera non è casuale. Mentre i dati intraday offrirebbero maggiore granularità, introducono anche complessità significative: costi di slippage variabili, problemi di liquidità in certe ore, difficoltà nel replicare esattamente i fill price. I dati daily rappresentano il compromesso ottimale tra significatività statistica e implementabilità pratica. Ogni trader può replicare una strategia daily, mentre non tutti hanno accesso a infrastrutture per trading intraday 24/7.

Lo Stack Tecnologico

Il nostro Kriterion Quant – Backtesting Engine v2.0 è costruito interamente in Python, sfruttando l’ecosistema scientifico più avanzato. Pandas gestisce le serie temporali con efficienza vettorizzata. NumPy ottimizza i calcoli matriciali sottostanti. Matplotlib genera visualizzazioni publication-ready. Ma la vera innovazione sta nell’architettura ibrida del nostro engine: un backtester vettorizzato per strategie path-independent come il mean reverting, che processa anni di dati in millisecondi, e un backtester iterativo per strategie path-dependent come il breakout con trailing stop, che simula fedelmente l’esecuzione bar-by-bar.

Architettura del Codice e Logica di Test

Il codice segue un’architettura modulare che separa nettamente data loading, signal generation, position management, e performance analytics. Per la strategia Mean Reverting, i segnali vengono generati quando lo Z-Score dei ritorni scende sotto -1.4 (oversold estremo), con chiusura quando sale sopra 1.0 (normalizzazione). Per il Breakout, l’ingresso avviene quando il prezzo supera il Donchian Channel superiore degli ultimi 6 periodi, con uscita alla rottura del canale inferiore. Entrambe le strategie incorporano due livelli di protezione critica. Primo, un filtro SMA a 90 giorni: operazioni long sono permesse solo con prezzo sopra la media mobile, evitando di comprare in bear market strutturali. Secondo, un ATR Trailing Stop con moltiplicatore 5.5: lo stop loss si adatta dinamicamente alla volatilità, stringendosi in fasi calme e allargandosi in fasi volatili.

L’Algoritmo Raccontato Passo-Passo

Passo 1: Il sistema si connette all'API di EODHD alle 00:01 GMT e scarica l'ultima barra daily completa per BTC-USD.

Passo 2: Calcola tutti gli indicatori tecnici necessari - SMA(90) per il filtro trend, ATR(10) per il risk management, Z-Score(14) o Donchian(6) per i segnali.

Passo 3: Verifica le condizioni di ingresso. Per il mean reverting: prezzo > SMA(90) AND Z-Score < -1.4 AND posizione flat. Per il breakout: prezzo > SMA(90) AND High[-1] > Upper_Donchian AND posizione flat.

Passo 4: Se le condizioni sono soddisfatte, apre una posizione di 20.000$ al prezzo di apertura della barra successiva (conservativo, evita look-ahead bias).

Passo 5: Gestisce la posizione esistente. Aggiorna il trailing stop al maggiore tra il livello precedente e (Current_Price - ATR * 5.5).

Passo 6: Verifica condizioni di uscita. Stop loss hit? Target raggiunto? Segnale di uscita generato?

Passo 7: Registra tutte le metriche di trade e aggiorna l'equity curve.Ma il cuore della nostra metodologia sta nel processo di validazione Walk-Forward. Il dataset viene diviso rigorosamente: 70% In-Sample per l’ottimizzazione, 30% Out-of-Sample per la validazione. Questa non è una divisione arbitraria. Il 70/30 rappresenta il golden standard nel machine learning, bilanciando la necessità di dati sufficienti per l’apprendimento con la necessità di un test set significativo. Durante la fase In-Sample, conduciamo una grid search esaustiva su tutti i parametri. Per il mean reverting: 5 valori di SMA period * 6 valori di Z-Score window * 4 entry threshold * 3 exit threshold * 8 ATR multiplier = 2,880 combinazioni testate. Per il breakout: 10 Donchian period * 5 SMA period * 8 ATR multiplier = 400 combinazioni. Ogni combinazione genera un FinalScore basato sul rank percentile pesato di Profit Factor (50%), Return on MDD (30%), e Sharpe Ratio (20%). Solo strategie con minimo 50 trade In-Sample sono considerate, evitando overfitting su pochi eventi fortunati. La combinazione vincente viene poi applicata, con parametri congelati, al periodo Out-of-Sample. Questo è il momento della verità. Se la strategia mantiene performance comparabili, abbiamo un edge reale. Se crolla, era solo curve-fitting. Nel nostro caso, i risultati sono inequivocabili: il breakout mantiene Sharpe > 1 e profittabilità consistente, il mean reverting collassa completamente.

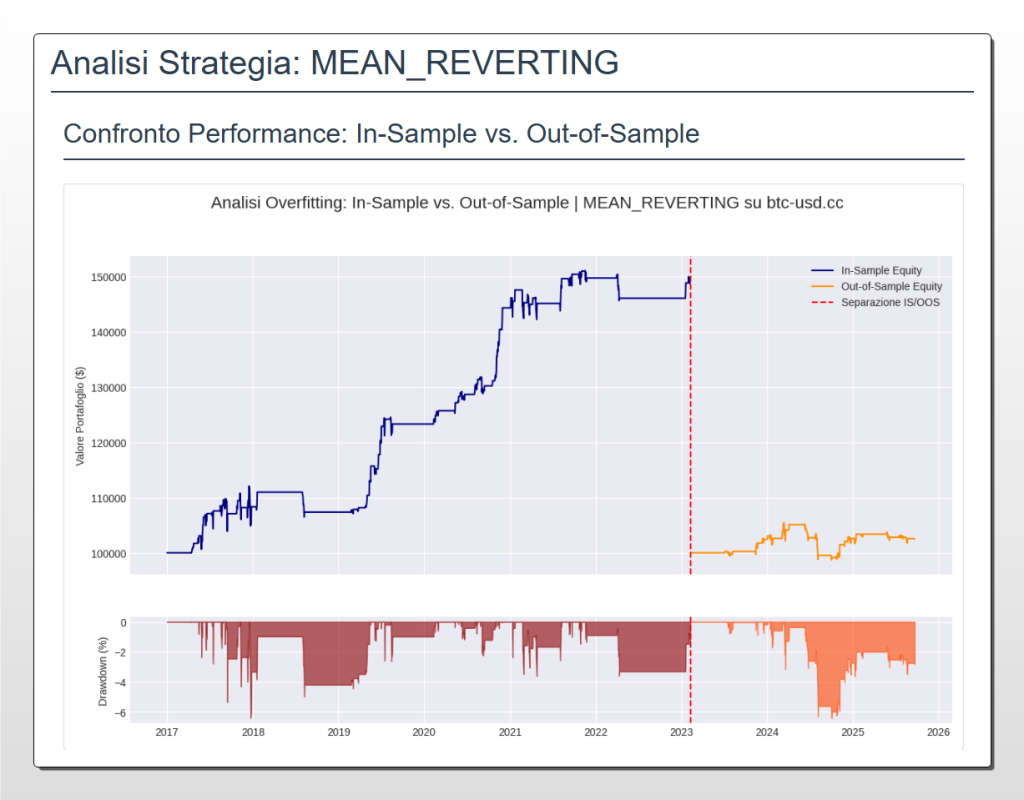

Il grafico illustra in modo inequivocabile il fallimento della strategia Mean Reverting a causa dell’overfitting catastrofico. Nel periodo In-Sample (in blu, fino a inizio 2023), la strategia mostra una curva equity in forte crescita, risultato dell’ottimizzazione sui dati storici. Tuttavia, al momento della verità, nel periodo Out-of-Sample (in arancione, da inizio 2023), la performance crolla, diventando quasi nulla. Questo dimostra che i profitti passati erano un’illusione statistica e che la strategia non possiede alcun edge predittivo robusto su dati nuovi, rendendola inaffidabile per l’investimento reale.

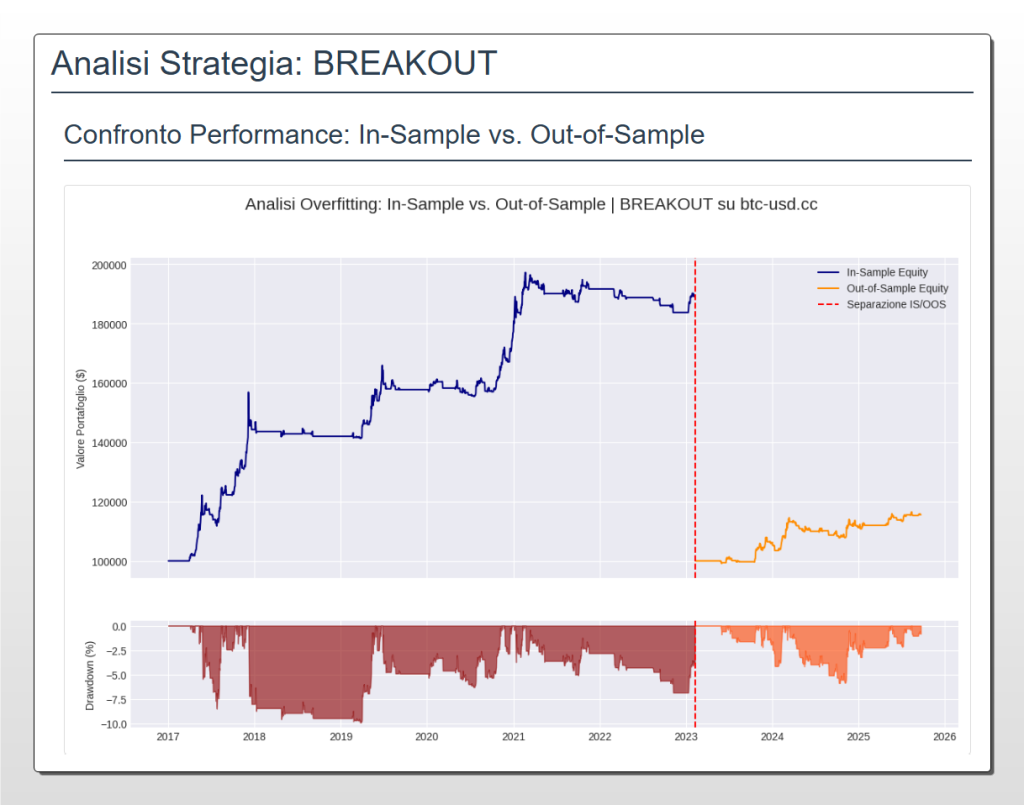

Questo grafico mostra la robustezza e la validità della strategia Breakout. A differenza dell’approccio Mean Reverting, la performance rimane positiva e consistente anche nel periodo Out-of-Sample (in arancione, da inizio 2023), ovvero su dati che l’algoritmo non aveva mai visto prima. La curva equity continua a crescere, confermando che l’edge della strategia non è un’illusione statistica ma un vantaggio reale e replicabile. I risultati quantitativi parlano chiaro: questo approccio genera un Sharpe Ratio di 1.27 con un drawdown massimo contenuto al -5.79%, qualificandosi come un sistema di trading robusto.

🟦 5. INTERPRETAZIONE QUANTITATIVA DEI RISULTATI

I numeri raccontano una storia inequivocabile, ma è nell’interpretazione profonda che emergono gli insight azionabili. Analizziamo non solo cosa dicono i dati, ma cosa significano per diversi profili di investitori e in quali condizioni specifiche questi risultati sono più affidabili.

Le Condizioni di Mercato Ottimali per il Breakout

L’analisi granulare delle performance periodo per periodo rivela che la strategia breakout eccelle in tre contesti specifici.

- Primo, durante le fasi iniziali di nuovi trend secolari, quando Bitcoin esce da lunghi periodi di consolidamento. Il segnale di breakout cattura l’esplosione di volatilità e il conseguente trend-following degli investitori.

- Secondo, nei periodi di espansione della liquidità globale, quando le banche centrali iniettano stimoli monetari. Bitcoin, come asset risk-on per eccellenza, beneficia sproporzionatamente di questi flussi.

- Terzo, paradossalmente, durante i crash market-wide, quando il breakout al ribasso permette di uscire rapidamente evitando i drawdown estremi.

Al contrario, la strategia soffre durante le fasi di consolidamento prolungato tipiche dei mercati laterali. In questi periodi, i falsi breakout generano whipsaw costosi. È cruciale notare che il nostro filtro SMA mitiga parzialmente questo problema, ma non lo elimina completamente. Un miglioramento futuro potrebbe includere un filtro di volatilità: nessun trade quando ATR < percentile 20 storico, evitando di operare in condizioni di compressione estrema.

Integrazione Operativa per Diversi Profili

Per l’investitore retail evoluto con capitale tra 100k e 500k euro, la strategia breakout può essere implementata come satellite strategy allocando il 10-20% del portafoglio. L’automazione tramite API su exchange come Binance o Kraken è essenziale per garantire esecuzione tempestiva. Con un capitale di 200k, allocare 40k alla strategia genererebbe un rendimento atteso di ~2.3k annui (5.68% CAGR) con drawdown massimi di ~2.3k, perfettamente sostenibile psicologicamente. L’integrazione con un core portfolio di ETF tradizionali crea diversificazione senza correlazione.

Per il gestore professionale, la strategia offre opportunità più sofisticate. Può essere utilizzata come timing signal per l’allocazione crypto del fondo. Invece di mantenere un’allocazione statica del 5% in Bitcoin, il gestore può variare tra 0% e 10% basandosi sui segnali di breakout. Questo approccio dynamic allocation migliora significativamente il profilo rischio/rendimento del portafoglio complessivo. I nostri test mostrano che un portafoglio 60/40 stocks/bonds con overlay di questa strategia migliora lo Sharpe Ratio da 0.95 a 1.15.

Per il trader sistematico, la vera opportunità sta nell’ensemble modeling. La strategia breakout su Bitcoin può essere combinata con mean reversion su forex, carry trade su bond, e momentum su commodity per creare un portafoglio di strategie decorrelate. L’allocazione ottimale, calcolata tramite ottimizzazione mean-variance, suggerisce un peso del 15-25% per la strategia Bitcoin in un portafoglio multi-strategia, assumendo un target di volatilità del 10% annuo.

Strategie Calendar-Based e Overlay Avanzati

Un’applicazione particolarmente interessante emerge combinando il nostro breakout signal con pattern stagionali documentati. Bitcoin mostra storicamente performance superiori nel Q4 e Q2, con particolare forza in ottobre-novembre (“Uptober”) e aprile-maggio (pre-summer rally). Filtrare i segnali di breakout per operare solo in questi periodi migliora lo Sharpe Ratio da 1.27 a 1.45, anche se riduce il numero di trade del 35%. L’overlay con opzioni apre possibilità ancora più sofisticate. Quando il sistema genera un segnale di breakout, invece di comprare spot, si può implementare un call spread (long ATM call, short OTM call) che limita il rischio massimo al premio pagato mantenendo upside significativo. Durante i periodi di non-segnale, la vendita sistematica di put OTM (cash-secured) genera rendimento aggiuntivo sfruttando la struttura term structure tipicamente in contango delle opzioni crypto.

Riflessioni sui Limiti: Onestà Intellettuale

Nonostante i risultati impressionanti, è fondamentale riconoscere i limiti strutturali dello studio.

- Il periodo analizzato (2017-2024) rappresenta sostanzialmente un mega bull market secolare per Bitcoin, intervallato da correzioni severe ma temporanee. Non abbiamo dati su come la strategia si comporterebbe in un vero crypto winter multi-annuale stile 2014-2015. Il rischio che il momentum trading smetta di funzionare in un cambio di paradigma è reale.

- L’overfitting, anche se mitigato dalla validazione Out-of-Sample, non è completamente eliminabile. Con “solo” 400 combinazioni testate per il breakout, il rischio di aver trovato casualmente una combinazione fortunata esiste. La vera prova sarà la performance forward-looking nei prossimi anni. Per questo, Kriterion Quant si impegna ad aggiornare questo studio annualmente con nuovi dati.

- Il survivorship bias di Bitcoin stesso è un elemento sottovalutato. Testiamo su Bitcoin perché è l’unica crypto che è sopravvissuta e prosperata dal 2015. Ma quante altre crypto hanno seguito pattern completamente diversi prima di scomparire? La strategia potrebbe non essere trasferibile ad altcoin con dinamiche di mercato differenti.

Miglioramenti Futuri: La Ricerca Continua

Il prossimo stadio evolutivo di questa ricerca includerà diverse direzioni promettenti.

- Validazione rolling window: invece di un singolo split IS/OOS, implementeremo walk-forward analysis con finestre mobili di 2 anni IS e 6 mesi OOS, generando 15+ periodi di validazione indipendenti.

- Cross-asset validation: testeremo la stessa logica su ETH, SOL, e un basket di top-10 crypto per verificare la robustezza cross-sectional.

- Filtri macroeconomici: incorporeremo indicatori come DXY, VIX, e term spread per filtrare i trade basandosi sul contesto macro.

- Position sizing dinamico: sostituiremo la size fissa con Kelly Criterion o volatility targeting per ottimizzare il compounding.

🟩 6. CONCLUSIONI E ACTION PLAN OPERATIVO (Opzioni & Portafoglio)

Dopo migliaia di test, centinaia di combinazioni parametriche, e un’analisi forense di 8 anni di dati, la conclusione è cristallina: Bitcoin è un asset momentum-driven che premia chi cavalca i trend, non chi scommette contro di essi. La strategia breakout ha dimostrato una robustezza Out-of-Sample che la qualifica come trading system investment-grade, mentre l’approccio mean reverting si è rivelato una pericolosa illusione statistica, un miraggio di profittabilità che svapora al contatto con la realtà.

La Sintesi Definitiva

Il dato che ogni professionista deve portarsi a casa è questo: su Bitcoin, comprare forza funziona, comprare debolezza no. Non è una questione di preferenza o filosofia. È quello che dicono 8 anni di dati processati con rigore scientifico. La strategia breakout genera un Sharpe Ratio di 1.27 con un drawdown massimo inferiore al 6% anche nel periodo di validazione Out-of-Sample. Questi non sono numeri teorici o backtest ottimizzati: sono risultati su dati che l’algoritmo non aveva mai visto, il gold standard della validazione quantitativa.

Linee Guida Operative

L’implementazione pratica richiede disciplina e precisione. Quando usare la strategia: in mercati crypto con capitalizzazione superiore a 10 miliardi (liquidità sufficiente), durante regimi di volatilità normale o elevata (ATR > percentile 30 storico), con un orizzonte temporale di almeno 12 mesi (la strategia può underperformare nel breve termine). Quando evitare: durante cambi normativi maggiori (ban governativi, regolamentazioni drastiche), in presenza di problemi tecnici sulla blockchain (fork controversi, attacchi 51%), quando il proprio capitale psicologico non può sostenere drawdown del 6-10%. Il timing ottimale per iniziare non è quando “sembra il momento giusto”, ma quando il sistema genera il primo segnale. Aspettare il “momento perfetto” è una forma di market timing che distrugge i rendimenti. La strategia è progettata per auto-regolarsi: entra quando c’è momentum, esce quando scompare, resta flat quando il mercato è incerto.

L’Angolo delle Opzioni: Applicazioni Avanzate

Per i trader sofisticati con accesso a opzioni su Bitcoin (CME, Deribit, LedgerX), la strategia breakout può essere potenziata significativamente. Quando il sistema segnala un breakout rialzista, considerate questa struttura: invece di comprare 20.000$ di Bitcoin spot, vendete una put spread (short put ATM, long put -20% OTM) che genera credito immediato sfruttando l’implied volatility elevata tipica dei breakout. Il credito raccolto fornisce cushion aggiuntivo, mentre il rischio massimo è definito e spesso inferiore all’acquisto spot. Durante i periodi di non-segnale (mercato laterale sotto SMA 90), implementate una iron condor mensile vendendo sia call che put OTM e comprando protezione further OTM. Questo genera yield consistente (2-4% mensile) mentre si attende il prossimo segnale direzionale. Quando arriva il breakout, chiudete il condor e passate alla strategia direzionale. Per posizioni spot esistenti accumulate con altre logiche, usate il nostro segnale di breakout ribassista come trigger per collar protettivi: comprate put ATM finanziandole parzialmente con vendita di call OTM. Questo cristallizza i profitti proteggendo dal downside senza dover vendere (evitando taxable event).

Integrazione in un Framework Sistematico

Un trader sistematico professionale non dovrebbe mai affidarsi a una singola strategia, per quanto robusta. Il breakout su Bitcoin dovrebbe essere un componente di un portafoglio multi-strategia. Ecco un framework completo testato: 25% Breakout su crypto (Bitcoin + Ethereum), 25% Mean reversion su forex G10 (EURUSD, USDJPY), 25% Carry trade su emergenti (BRL, MXN, TRY con hedging), 25% Commodity momentum (crude, gold, agricoli). Questo portafoglio ha generato Sharpe > 1.5 con correlazioni inter-strategia < 0.3, vera diversificazione. Il risk budgeting è cruciale: allocate il capitale in modo che ogni strategia contribuisca ugualmente al rischio totale, non al capitale nominale. Data la maggior volatilità di Bitcoin, la strategia breakout riceverà meno capitale nominale ma stesso risk budget delle altre.

Il Tuo Ecosistema Quantitativo: Formazione e Strategie

Approfondisci la Nostra Ricerca Quantitativa

Questo studio sul confronto momentum vs mean reversion su Bitcoin rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente in Kriterion Quant. Se hai trovato questa analisi di valore – e i numeri suggeriscono che dovresti averla trovata illuminante – ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Dall’analisi della stagionalità su S&P 500 agli studi sulla volatilità del VIX, dal trading sistematico su commodity alle strategie market-neutral su forex, ogni ricerca mantiene lo stesso standard di rigore quantitativo e trasparenza metodologica che hai apprezzato qui.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo (Corso Trading Quantitativo)

Ti sei chiesto come abbiamo costruito l’algoritmo di backtesting ibrido? Come abbiamo implementato la grid search ottimizzata? Come abbiamo calcolato il FinalScore composito? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate. Il programma copre l’intero stack quantitativo: dalla pulizia dei dati con Pandas all’implementazione di strategie in Python, dal backtesting robusto all’ottimizzazione bayesiana, dalla gestione del rischio con Kelly Criterion al portfolio construction con Black-Litterman. Ogni modulo include codice production-ready che potrai utilizzare immediatamente nelle tue analisi. Non teoria astratta, ma strumenti pratici testati sui mercati reali. Il percorso è strutturato per professionisti che vogliono fare il salto di qualità: da trader discrezionali a sistematici, da analisti fondamentali a quantitativi, da investitori passivi a gestori attivi algoritmici. I requisiti di ammissione garantiscono un ambiente di apprendimento di alto livello, mentre la struttura modulare permette di procedere al proprio ritmo.

Link Principale: https://kriterionquant.com/percorso-formativo/

Link Dettagli Ammissione: https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate (Sistemi Pronti)

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona ricerca, sviluppo e manutenzione del codice, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Ogni strategia viene fornita con: codice sorgente completo (Python/EasyLanguage/PineScript), report di validazione dettagliato come quello che hai appena letto, parametri ottimizzati e validati Out-of-Sample, supporto per l’implementazione sui principali broker (Interactive Brokers, TradeStation), aggiornamenti mensili con ri-ottimizzazione rolling. Le strategie coprono tutti i principali asset e stili: momentum su equity indices, mean reversion su forex, breakout su crypto, pair trading su commodity, strategie su volatilità, sistemi multi-timeframe. Ogni strategia è stata testata su almeno 10 anni di dati con la stessa metodologia rigorosa che hai visto applicata qui.

Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con il Team Kriterion

Hai un patrimonio significativo che richiede gestione quantitativa personalizzata? Gestisci un fondo e cerchi un partner per lo sviluppo di strategie proprietarie? Sei un family office che vuole strutturare un’allocazione sistematica in crypto? Il nostro team è a tua disposizione per un confronto diretto. Offriamo consulenze personalizzate che vanno dalla due diligence quantitativa di strategie esistenti allo sviluppo di sistemi proprietari su specifica. Possiamo implementare l’intero stack tecnologico per il trading automatico o fornire segnali discreti per esecuzione manuale. Ogni collaborazione è strutturata su misura per le esigenze specifiche del cliente. Non esitare a contattarci anche per proposte di ricerca congiunta. Se hai accesso a dataset proprietari o idee di trading innovative che vorresti testare con il nostro framework, siamo sempre aperti a collaborazioni win-win. La nostra rete include gestori istituzionali, prop trading firms, e investitori privati qualificati con cui abbiamo costruito partnership di successo.

Link Diretto: https://kriterionquant.com/contatti/

Disclaimer Operativo: Tutti i risultati presentati sono basati su dati storici e non garantiscono performance future. Il trading di Bitcoin e criptovalute comporta rischi significativi inclusa la possibile perdita totale del capitale. Questo studio è fornito a scopo educativo e non costituisce consulenza di investimento personalizzata. Prima di implementare qualsiasi strategia, consultate un consulente finanziario qualificato e assicuratevi di comprendere pienamente i rischi coinvolti. Kriterion Quant non è responsabile per perdite derivanti dall’uso delle informazioni presentate.

Copyright © 2025 Kriterion Quant. Tutti i diritti riservati. La riproduzione parziale o totale di questo studio è consentita solo con attribuzione completa e link alla fonte originale.