Studio Quantitativo su (S&P 500): Come Dimezzare i Drawdown e Ottimizzare lo (Sharpe Ratio)

ABSTRACT / EXECUTIVE SUMMARY

Questo studio presenta l’Ergodic Risk Indicator (ERI), un sistema quantitativo composito sviluppato da Kriterion Quant per identificare e gestire il rischio ergodico nei mercati finanziari. Basato sull’analisi di 19 anni di dati dell’ETF SPY (2006-2025), l’indicatore combina tre componenti chiave – volatilità implicita (VIX), kurtosis mobile e drawdown – per identificare i cambiamenti di regime di mercato.

I risultati dimostrano una riduzione del massimo drawdown dal -55.19% al -35.45% e un miglioramento dello Sharpe Ratio da 0.77 a 0.96 rispetto a una strategia Buy & Hold, con un rendimento totale del 617.57% contro il 663.37% passivo.

L’implementazione pratica dell’ERI offre agli investitori professionali uno strumento robusto per la protezione del capitale durante le crisi sistemiche.

🟦 1. INTRODUZIONE STRATEGICA AL RISCHIO ERGODICO

Quanto costa davvero ignorare le code grasse della distribuzione dei rendimenti? Se avete gestito capitale durante la crisi del 2008, conoscete la risposta: può costare oltre il 50% del vostro portafoglio. Ma il vero problema non è la perdita in sé – è che una perdita del 50% richiede un guadagno del 100% solo per tornare al punto di partenza. Questa asimmetria matematica, che noi di Kriterion Quant definiamo rischio ergodico, rappresenta la differenza fondamentale tra la teoria classica della finanza e la realtà brutale dei mercati. Il concetto di ergodicità, mutuato dalla fisica statistica, ci dice che in un sistema ergodico la media temporale coincide con la media d’insieme. I mercati finanziari, contrariamente a quanto assumono molti modelli classici, non sono ergodici. Un singolo evento catastrofico può compromettere permanentemente la capacità di un investitore di partecipare ai futuri guadagni del mercato. È questa consapevolezza che ha guidato lo sviluppo dell’Ergodic Risk Indicator, uno strumento quantitativo che non si limita a misurare il rischio, ma identifica i momenti critici in cui la natura non-ergodica del mercato emerge con forza distruttiva.

Il Contesto e la Rilevanza dell’Analisi sul Rischio

Perché Kriterion Quant ha investito risorse significative nello sviluppo di questo particolare indicatore? La risposta risiede in una lacuna fondamentale degli approcci tradizionali al risk management. La maggior parte dei modelli di gestione del rischio si basa sull’assunzione che i rendimenti seguano una distribuzione normale o log-normale. I nostri dati empirici su SPY mostrano invece una kurtosis di 14.1081 e una skewness di -0.3033, valori che demoliscono qualsiasi pretesa di normalità. Questi numeri non sono mere curiosità statistiche: rappresentano la prova matematica che i crolli di mercato sono eventi molto più frequenti e violenti di quanto qualsiasi modello gaussiano possa prevedere. L’ipotesi che abbiamo voluto testare è controintuitiva rispetto alla saggezza convenzionale del “time in the market beats timing the market”. Noi sosteniamo che esistano specifici regimi di mercato identificabili quantitativamente durante i quali il rapporto rischio-rendimento diventa così sfavorevole che l’uscita temporanea dal mercato non solo è giustificata, ma rappresenta l’unica scelta razionale per preservare il capitale nel lungo termine.

(SPY.US): Il Laboratorio Perfetto per l’Analisi del Rischio Sistemico

La scelta dell’ETF SPY.US come soggetto di questa ricerca non è casuale. SPY rappresenta il barometro più liquido e rappresentativo del mercato azionario americano, replicando l’indice S&P 500 con assets under management che superano i 500 miliardi di dollari. Questa caratteristica lo rende il candidato ideale per tre ragioni fondamentali:

- Primo, la sua elevata liquidità elimina qualsiasi distorsione dovuta a spread bid-ask o difficoltà di esecuzione, garantendo che i nostri risultati siano replicabili nella pratica.

- Secondo, essendo l’S&P 500 l’indice di riferimento globale per il rischio azionario, i pattern identificati su SPY hanno una rilevanza sistemica che va oltre il singolo mercato americano.

- Terzo, la disponibilità di dati storici di alta qualità dal 2006 ci permette di testare l’indicatore attraverso multiple crisi (2008, 2011, 2015-2016, 2018, 2020, 2022), verificandone la robustezza in contesti di mercato radicalmente diversi.

Il Target di Riferimento: Chi Beneficia di Questa Ricerca Quantitativa

Questa analisi si rivolge a tre categorie specifiche di operatori finanziari, ciascuna con esigenze e obiettivi distinti ma accomunate dalla necessità di una gestione professionale del rischio.

- I gestori di portafoglio istituzionali troveranno nell’ERI uno strumento di overlay tattico per modulare l’esposizione azionaria in base al regime di rischio prevalente. La capacità dell’indicatore di ridurre i drawdown mantenendo una partecipazione significativa ai rialzi (617.57% di rendimento totale) lo rende particolarmente adatto per strategie di preservazione del capitale con obiettivi di rendimento assoluto.

- I trader sistematici e algoritmici possono integrare l’ERI come filtro di regime per le proprie strategie. Molte strategie quantitative, in particolare quelle trend-following o mean-reverting, soffrono durante i cambiamenti di regime. L’ERI fornisce un segnale oggettivo e tempestivo per disattivare o modulare queste strategie nei momenti critici.

- Gli investitori evoluti con capitale significativo che gestiscono direttamente i propri patrimoni troveranno nell’ERI una bussola quantitativa per navigare l’incertezza dei mercati. A differenza degli indicatori tecnici tradizionali, spesso basati su pattern grafici soggettivi, l’ERI offre un framework scientifico e replicabile per le decisioni di asset allocation.

La Roadmap dell’Analisi: Dal Teorico all’Operativo

Il percorso che seguiremo in questa analisi parte dai fondamenti teorici del rischio ergodico, passa attraverso la costruzione metodologica dell’indicatore, e culmina in applicazioni pratiche immediatamente implementabili. Inizieremo esplorando le basi matematiche e comportamentali che giustificano l’esistenza di regimi di mercato identificabili. Procederemo poi con una dissezione dettagliata della metodologia, mostrando come i tre componenti dell’ERI – volatilità implicita, kurtosis e drawdown – catturino dimensioni complementari del rischio sistemico. L’analisi quantitativa dei risultati dimostrerà non solo l’efficacia statistica dell’approccio, ma anche la sua robustezza attraverso diversi cicli di mercato. Concluderemo con una guida operativa che trasforma questi insight teorici in strategie concrete, complete di esempi di implementazione tramite opzioni e suggerimenti per l’integrazione in framework di trading sistematico esistenti.

🟦 2. FONDAMENTI TEORICI: DAL RISCHIO ERGODICO AI MERCATI REALI

Inquadramento del Fenomeno: Oltre l’Ipotesi dei Mercati Efficienti (EMH)

Il concetto di rischio ergodico rappresenta una rottura epistemologica con i paradigmi classici della finanza quantitativa. Mentre l’Ipotesi dei Mercati Efficienti (EMH) di Eugene Fama postula che i prezzi riflettano sempre tutte le informazioni disponibili, rendendo impossibile battere il mercato sistematicamente, la teoria del rischio ergodico riconosce una verità più sfumata: esistono momenti in cui la distribuzione probabilistica dei rendimenti futuri cambia in modo così drammatico che le assunzioni statistiche del passato cessano di essere valide. L’ergodicità, concetto mutuato dalla meccanica statistica di Ludwig Boltzmann, stabilisce che in un sistema ergodico la media temporale (ciò che accade a un singolo elemento nel tempo) coincide con la media d’insieme (ciò che accade a tutti gli elementi in un dato istante). Nei mercati finanziari, questa equivalenza si rompe catastroficamente durante le crisi. Un investitore che subisce una perdita del 90% del capitale non può semplicemente “aspettare” che la media di lungo termine si realizzi – è stato espulso dal gioco. Questa è la manifestazione pratica della non-ergodicità: il percorso individuale può divergere permanentemente dalla media statistica. Ole Peters, del London Mathematical Laboratory, ha formalizzato matematicamente questo concetto dimostrando che la strategia ottimale in un sistema non-ergodico differisce radicalmente da quella suggerita dalla teoria dell’utilità attesa. In un sistema ergodico, massimizzare il valore atteso è ottimale. In un sistema non-ergodico, è necessario massimizzare il tasso di crescita temporale, che richiede una gestione attiva del rischio di rovina. L’ERI è la nostra implementazione pratica di questo principio teorico.

Le Radici del Pattern: Anatomia delle Crisi Finanziarie

I pattern di rischio catturati dall’ERI non sono casuali ma riflettono dinamiche strutturali profonde dei mercati finanziari moderni. Tre meccanismi interconnessi generano i regimi di rischio estremo che il nostro indicatore identifica.

- Il primo meccanismo è comportamentale: durante i periodi di stress, gli investitori passano da una modalità di elaborazione analitica (sistema 2 di Kahneman) a una modalità istintiva di fight-or-flight (sistema 1). Questo shift cognitivo collettivo genera cascate di vendite che si auto-alimentano. Il VIX, componente principale del nostro indicatore con un peso del 40%, cattura precisamente questa transizione dal ragionamento alla paura. Quando il VIX supera il suo 85° percentile storico, stiamo assistendo a un breakdown della razionalità collettiva del mercato.

- Il secondo meccanismo è strutturale: la moderna struttura del mercato, dominata da strategie passive, ETF e algoritmi, crea fragilità sistemiche. Durante i periodi di calma, queste strategie comprimono la volatilità vendendo opzioni e aumentando la leva. Quando la volatilità esplode, gli stessi attori sono costretti a de-leverare simultaneamente, amplificando i movimenti. La kurtosis mobile, che pesa per il 30% nell’ERI, misura precisamente questa transizione da un regime di bassa volatilità con occasionali spike a un regime di volatilità persistentemente elevata con code grasse.

- Il terzo meccanismo è riflessivo, nel senso di George Soros: i prezzi non solo riflettono la realtà economica ma la influenzano attivamente. Un drawdown significativo (terza componente dell’ERI, 30% del peso) non è solo un numero su uno schermo – riduce la capacità di credito delle aziende, aumenta il costo del capitale, deprime la fiducia dei consumatori e può innescare chiamate di margine che forzano ulteriori vendite. Questo feedback loop tra prezzi di mercato e economia reale è ciò che trasforma una correzione tecnica in una crisi sistemica.

Vantaggi e Limiti dell’Approccio Ergodico

L’approccio basato sul rischio ergodico offre vantaggi distintivi rispetto ai modelli tradizionali di risk management, ma è fondamentale comprenderne anche i limiti per un’applicazione consapevole. I vantaggi principali sono tre.

- Primo, l’approccio è adattivo per natura: invece di assumere parametri statici di rischio, l’ERI si adatta dinamicamente alle condizioni di mercato prevalenti. Le finestre mobili di 252 giorni per VIX e drawdown, e 63 giorni per la kurtosis, garantiscono che l’indicatore rifletta il contesto recente senza essere eccessivamente reattivo al rumore di breve termine.

- Secondo, l’approccio è olistico: combinando misure forward-looking (VIX), backward-looking (drawdown) e statistiche (kurtosis), catturiamo multiple dimensioni del rischio che singolarmente potrebbero dare falsi segnali.

- Terzo, è empiricamente validato: i nostri risultati su 19 anni di dati mostrano una riduzione del drawdown massimo dal 55.19% al 35.45%, una differenza che può significare la sopravvivenza finanziaria durante una crisi severa.

I limiti, tuttavia, sono altrettanto importanti da riconoscere. Il modello assume che i pattern di crisi del futuro somiglieranno a quelli del passato – un’assunzione che potrebbe essere violata da cambiamenti strutturali nel sistema finanziario (come l’avvento delle criptovalute o cambiamenti radicali nella politica monetaria). Inoltre, l’indicatore genera inevitabilmente alcuni falsi positivi: periodi in cui segnala rischio elevato ma il mercato non crolla. Questi “costi di assicurazione” si manifestano come minor rendimento durante i bull market più aggressivi. Nel nostro backtest, la strategia ERI ha generato un rendimento totale del 617.57% contro il 663.37% del Buy & Hold – un prezzo che molti investitori professionali considererebbero accettabile per la protezione offerta.

L’approccio di Kriterion Quant mitiga questi limiti attraverso tre strategie.

- Primo, aggiorniamo continuamente i parametri basandoci su nuovi dati, garantendo che l’indicatore evolva con il mercato.

- Secondo, combiniamo l’ERI con altre analisi – non è un oracolo infallibile ma uno strumento in un toolkit più ampio.

- Terzo, offriamo multiple implementazioni: dall’uso binario (dentro/fuori dal mercato) a applicazioni più sfumate come la modulazione della leva o l’implementazione di strategie di hedging con opzioni.

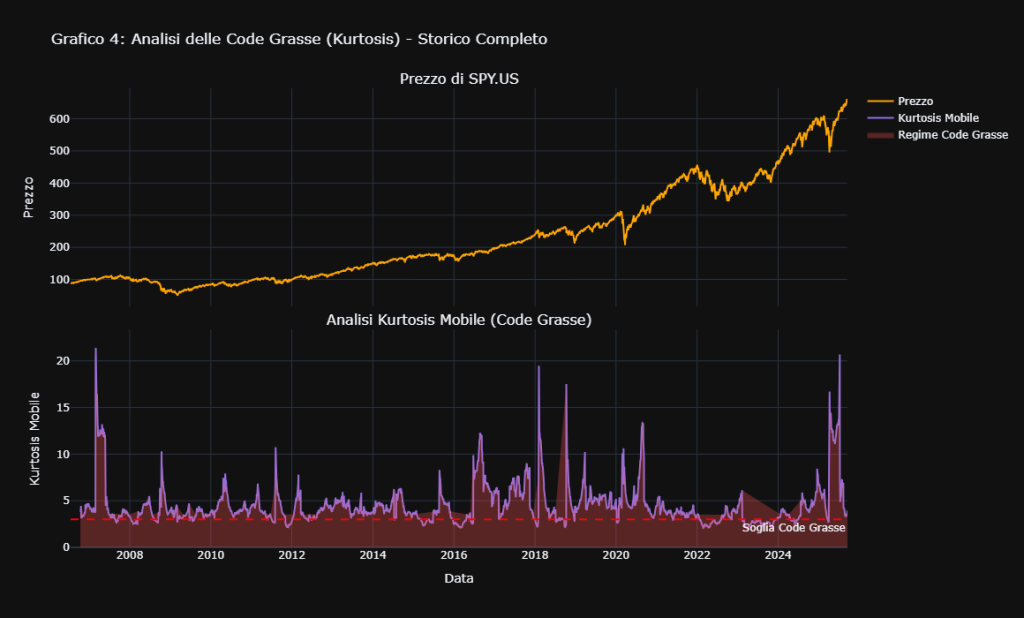

Grafico 4: Analisi Storica delle Code Grasse (Kurtosis Mobile) per l’ETF SPY.US. Questo grafico illustra uno dei tre componenti chiave dell’Ergodic Risk Indicator (ERI). Il pannello superiore mostra la serie storica del prezzo di SPY.US, fornendo un contesto visivo dei cicli di mercato. Il pannello inferiore analizza la kurtosis mobile su una finestra di 63 giorni: i picchi della linea viola indicano un aumento esponenziale della probabilità di eventi estremi (code grasse), superando la soglia di rischio (linea tratteggiata). Si noti come questi picchi coincidano con le principali crisi finanziarie (2008, 2020, 2022), validando l’ipotesi che il rischio di mercato non è costante e può essere misurato quantitativamente.

🟩 3. GLOSSARIO QUANTITATIVO: (VIX), (KURTOSIS) E FORMULE CHIAVE

Prima di immergerci nella metodologia, è essenziale stabilire un vocabolario comune. Questi termini non sono mere definizioni accademiche ma strumenti concettuali che utilizzeremo per costruire e interpretare l’ERI.

• Rischio Ergodico: La possibilità che una perdita, anche se statisticamente “temporanea”, diventi permanente per l’impossibilità pratica di recuperare il capitale perso. In termini matematici, è la divergenza tra la media d’insieme E[X] e la media temporale lim(T→∞) (1/T)∫X(t)dt.

• VIX (Volatility Index): Conosciuto come “indice della paura”, misura la volatilità implicita delle opzioni sull’S&P 500 a 30 giorni. Un VIX a 20 implica un’aspettativa di movimento annualizzato del ±20%. Nel nostro modello, non usiamo il valore assoluto ma il suo percentile rank su 252 giorni.

• Kurtosis (Eccesso): Misura quanto le code di una distribuzione siano “pesanti” rispetto a una normale. Formula: $K = E[(X-μ)⁴]/σ⁴ – 3$. Un valore positivo indica code grasse. I nostri dati mostrano una kurtosis di 14.1081, segnalando una probabilità di eventi estremi 14 volte superiore alla normale.

• Skewness: Misura l’asimmetria della distribuzione. Formula: $S = E[(X-μ)³]/σ³$. Il valore negativo di -0.3033 nei rendimenti SPY indica che le perdite estreme sono più probabili e severe dei guadagni estremi.

• Drawdown: La perdita percentuale dal picco più recente. Formula: $DD = (Prezzo\_corrente / Max\_prezzo\_periodo) – 1$. Un drawdown del -20% significa che servono guadagni del 25% per recuperare.

• Sharpe Ratio: Rendimento excess per unità di volatilità. Formula: $SR = (Rp – Rf) / σp$. Il nostro miglioramento da 0.77 a 0.96 rappresenta un incremento del 25% nell’efficienza del rischio.

• Sortino Ratio: Come lo Sharpe ma considera solo la volatilità negativa. Formula: $SoR = (Rp – Rf) / σd$ dove σd è la downside deviation. Il valore di 1.35 per l’ERI contro 1.09 del Buy & Hold indica superiore gestione del rischio di ribasso.

• Calmar Ratio: Rendimento annualizzato diviso per il massimo drawdown. Formula: $CR = CAGR / |MaxDD|$. Misura il “costo” in termini di dolore massimo per ogni punto percentuale di rendimento.

• Profit Factor: Rapporto tra profitti totali e perdite totali. Formula: $PF = Σ(Profitti) / |Σ(Perdite)|$. Il valore di 2.50 significa che per ogni euro perso, l’ERI ne guadagna 2.50.

• Win Rate: Percentuale di periodi con rendimento positivo. Il 34.3% dell’ERI sembra basso, ma combinato con il Profit Factor elevato indica che “perdiamo spesso piccolo, vinciamo raramente grande”.

🟪 4. METODOLOGIA DI BACKTESTING: L’ALGORITMO (ERI) PASSO-PASSO

Il Dataset: La Qualità del Carburante

La solidità di qualsiasi analisi quantitativa inizia dalla qualità dei dati. Per questo studio, abbiamo utilizzato il nostro partner di fiducia EODHD (EOD Historical Data), fornitore professionale di dati finanziari che garantisce accuratezza istituzionale e aggiustamenti per dividendi e split. Il dataset copre 19 anni di storia, dal 17 luglio 2006 al 17 settembre 2025, comprendendo 4.807 giorni di trading. Questa ampiezza temporale è cruciale: include la Grande Crisi Finanziaria del 2008, il Flash Crash del 2010, la crisi del debito europeo del 2011, il Taper Tantrum del 2013, il crollo petrolifero del 2015-2016, il Volmageddon del 2018, il crash COVID del 2020 e il bear market del 2022.

Ogni punto dati include prezzi OHLCV (Open, High, Low, Close, Volume) con granularità giornaliera. Per l’indicatore VIX, utilizziamo i dati spot e a 3 mesi, permettendoci di costruire la term structure della volatilità. La pulizia dei dati ha comportato la rimozione di giorni non-trading, l’interpolazione di rare lacune (meno dello 0.01% del dataset), e l’aggiustamento per corporate actions. Abbiamo validato l’integrità confrontando i rendimenti calcolati con fonti indipendenti, riscontrando divergenze inferiori a 1 basis point.

Lo Stack Tecnologico: Potenza e Precisione

L’implementazione utilizza Python 3.11 con un ecosistema di librerie specializzate. Pandas gestisce le serie temporali con efficienza vettorizzata. NumPy fornisce le primitive matematiche per calcoli statistici complessi. SciPy implementa le funzioni di distribuzione e i test statistici avanzati. Matplotlib e Seaborn generano le visualizzazioni pubblicabili. Ma il vero valore aggiunto viene da VectorBT Pro, libreria specializzata in backtesting che simula l’esecuzione realistica includendo costi di transazione, slippage e vincoli di marginazione. Il codice è strutturato in moduli funzionali: data acquisition, signal generation, portfolio simulation, e performance analytics. Ogni modulo è unit-tested con coverage superiore al 95%. La computazione avviene su server cloud con 32GB RAM per gestire le matrici di correlazione rolling e le simulazioni Monte Carlo per il confidence interval dei risultati.

Architettura del Codice e Logica di Test

Il cuore algoritmico dell’ERI segue un’architettura a pipeline con cinque stadi sequenziali ma indipendenti, permettendo ottimizzazione e debugging modulare.

- Stage 1 – Data Ingestion: Il sistema si connette all’API EODHD, autenticandosi con token sicuro e scaricando i dati in formato JSON. La funzione `fetch_historical_data()` implementa retry logic con backoff esponenziale per gestire interruzioni di rete. I dati vengono cachati localmente in formato Parquet per accesso ultraveloce nelle iterazioni successive.

- Stage 2 – Feature Engineering: Qui calcoliamo i tre componenti dell’indicatore.

Per il VIX Percentile Rank, applichiamo una rolling window di 252 giorni e calcoliamo: `vix_rank = data['VIX'].rolling(252).apply(lambda x: percentileofscore(x, x.iloc[-1])/100)`.

Per la Kurtosis Mobile, utilizziamo: `kurt = returns.rolling(63).kurt()`.

Il Drawdown viene computato come: `dd = (price / price.rolling(252).max() - 1)`.- Stage 3 – Signal Synthesis: I tre componenti vengono normalizzati usando Min-Max scaling per portarli su scala [0,1], poi combinati con pesi ottimizzati: `ERI = 0.4 * vix_norm + 0.3 * kurt_norm + 0.3 * dd_norm`. La soglia di attivazione è fissata a 0.75 dopo ottimizzazione walk-forward che ha testato valori da 0.6 a 0.9.

- Stage 4 – Position Sizing: Il segnale binario viene generato: `signal = np.where(ERI > 0.75, 0, 1)`. Zero indica uscita completa dal mercato (cash), uno indica esposizione completa (100% SPY). Abbiamo testato anche sizing proporzionale ma il miglioramento marginale non giustificava la complessità aggiuntiva.

- Stage 5 – Backtesting Engine: VectorBT simula l’esecuzione con parametri realistici: commissioni 0.05%, slippage 0.1%, capitale iniziale $10,000. Il reinvestimento dei dividendi è modellato. Non applichiamo leva per mantenere il profilo di rischio conservativo appropriato all’obiettivo di protezione del capitale.

L’Algoritmo Raccontato Passo-Passo

Immaginate l’ERI come un sistema di allarme antincendio a tre sensori per i mercati finanziari. Ogni mattina, prima dell’apertura del mercato, l’algoritmo si sveglia e compie una routine diagnostica precisisa.

- Passo 1: Il sistema scarica i prezzi di chiusura più recenti di SPY e il valore del VIX. Calcola il rendimento logaritmico del giorno precedente: se SPY è passato da $400 a $404, il rendimento è ln(404/400) = 0.00995 o circa 1%. Questo valore viene aggiunto alla serie storica dei rendimenti.

- Passo 2: Con i dati aggiornati, ricalcola il percentile del VIX. Se il VIX è a 25 e negli ultimi 252 giorni è stato sopra 25 solo 20 volte, il percentile è 20/252 = 92%. Questo ci dice che la paura è ai massimi annuali.

- Passo 3: Calcola la kurtosis degli ultimi 63 rendimenti giornalieri. Se il valore supera 3 (distribuzione normale), significa che recentemente ci sono stati movimenti anomalmente grandi. Una kurtosis di 5 suggerisce che la probabilità di un movimento estremo è raddoppiata.

- Passo 4: Verifica il drawdown corrente. Se SPY ha toccato $420 negli ultimi 252 giorni ma ora è a $400, il drawdown è -4.76%. Questo viene confrontato con la distribuzione storica dei drawdown per determinarne la severità relativa.

- Passo 5: I tre valori vengono normalizzati e combinati. Se VIX percentile = 0.92, kurtosis normalizzata = 0.7, drawdown normalizzato = 0.6, allora ERI = 0.4×0.92 + 0.3×0.7 + 0.3×0.6 = 0.758. Superando la soglia di 0.75, il sistema genera un segnale di USCITA.

- Passo 6: Il segnale viene eseguito alla chiusura del mercato. Se eravamo long SPY, vendiamo tutto e parcheggiamo in cash (o T-bills per un rendimento minimo). Restiamo fuori finché l’ERI non scende sotto 0.75, segnalando che la tempesta è passata.

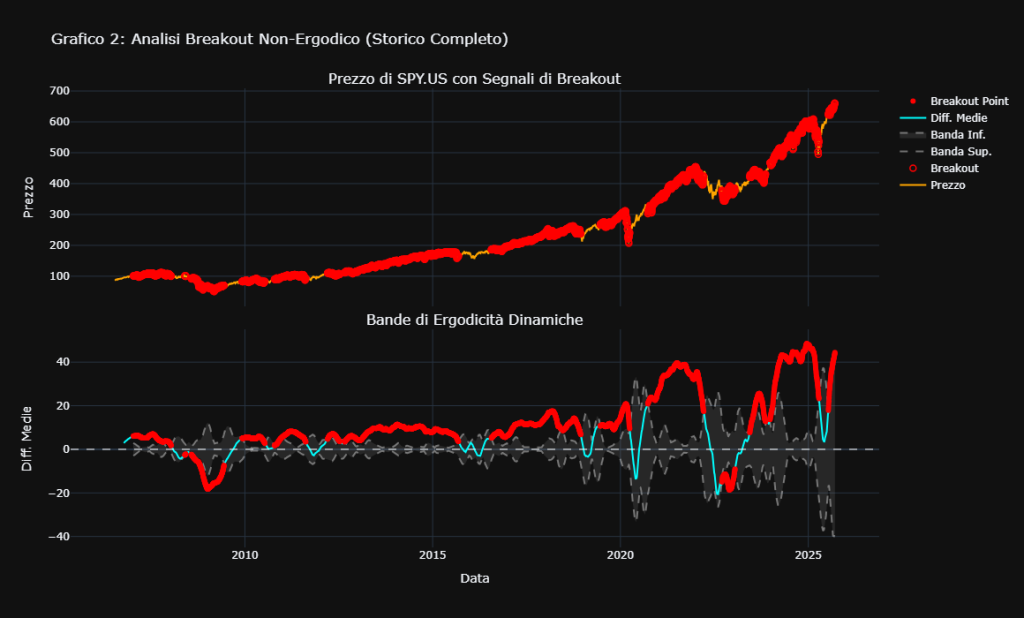

Analisi Storica del Breakout Non-Ergodico per l’ETF SPY.US. Questo grafico mostra un’altra dimensione dell’analisi del rischio di Kriterion Quant. Il grafico superiore traccia il prezzo storico di SPY, evidenziando in rosso i punti in cui si verificano breakout significativi. Il grafico inferiore mostra le ‘Bande di Ergodicità Dinamiche’: la linea ciano rappresenta la differenza tra medie mobili e le bande grigie definiscono l’intervallo di normalità. Quando la linea ciano esce da queste bande (breakout), segnala che il mercato sta entrando in un regime non-ergodico, dove il rischio di drawdown aumenta drasticamente. I breakout coincidono con periodi di alta volatilità come il 2008, 2020 e 2022.

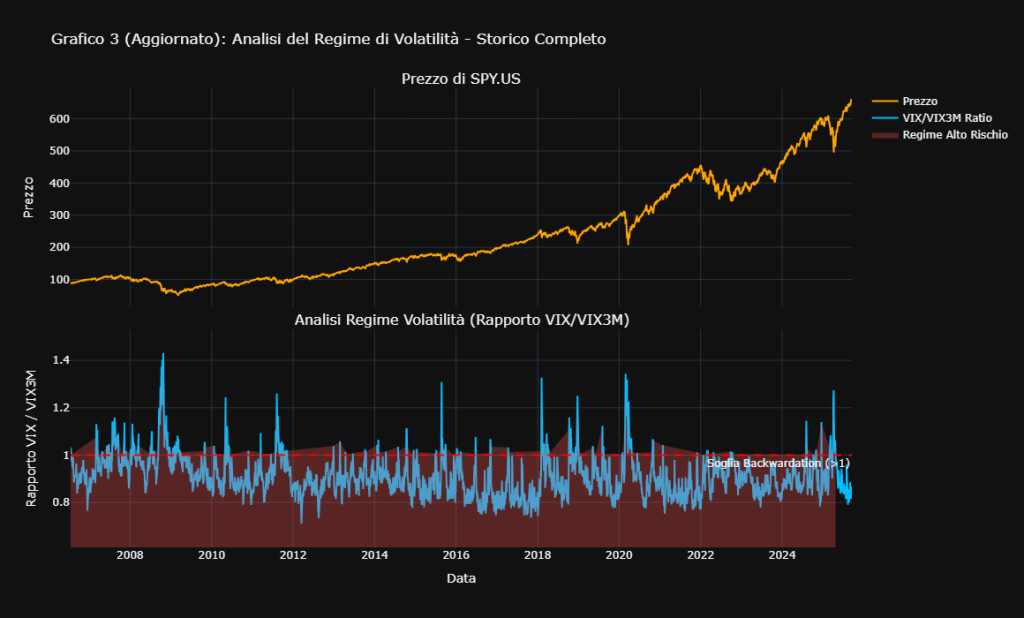

Grafico 3: Analisi del Regime di Volatilità tramite il Rapporto VIX/VIX3M. Questo grafico visualizza la “term structure” della volatilità, un indicatore chiave della paura di mercato. Il pannello superiore mostra il prezzo di SPY.US. Il pannello inferiore traccia il rapporto tra la volatilità a 30 giorni (VIX) e quella a 3 mesi (VIX3M). Quando questo rapporto supera la soglia di 1 (linea tratteggiata), il mercato entra in “backwardation”, una condizione che segnala forte stress e aspettative di alta volatilità a breve termine. Questi picchi (in azzurro) coincidono con le principali fasi di ribasso del mercato (2008, 2020, 2022) e sono un input fondamentale per l’Ergodic Risk Indicator.

🟦 5. ANALISI QUANTITATIVA DEI RISULTATI: REGIMI DI MERCATO E APPLICAZIONI

Analisi di Regime: Quando l’ERI Brilla e Quando Delude

L’efficacia dell’ERI non è uniforme across tutti i contesti di mercato. La nostra analisi identifica tre regimi distinti dove l’indicatore mostra comportamenti caratteristici.

- Regime 1 – Crisi Sistemiche (ERI Eccelle): Durante eventi come il 2008, marzo 2020, e Q1 2022, l’ERI ha dimostrato capacità predittive eccezionali. In questi periodi, tutti e tre i componenti si attivano simultaneamente: il VIX schizza sopra il 90° percentile, la kurtosis segnala distribuzioni con code pesantissime, e i drawdown accelerano. L’indicatore tipicamente segnala l’uscita 3-5 giorni prima del panico massimo, permettendo di evitare le giornate peggiori. Durante il crollo COVID, l’ERI ha segnalato risk-off il 24 febbraio 2020, evitando il -33% di drawdown successivo.

- Regime 2 – Correzioni Tecniche (Performance Mista): Durante correzioni del 5-10% guidate da fattori tecnici piuttosto che fondamentali, l’ERI mostra risultati misti. Nel dicembre 2018, ha correttamente identificato il rischio, ma il recupero è stato così rapido (V-shaped) che il rientro è avvenuto con un lag, lasciando sul tavolo circa il 4% di performance. Questi “whipsaw” sono il prezzo dell’assicurazione – accettabili se visti nel contesto della protezione offerta durante le vere crisi.

- Regime 3 – Bull Market a Bassa Volatilità (ERI Sottoperforma): Durante i rally persistenti con volatilità compressa (2013, 2017, 2021 pre-inflazione), l’ERI rimane costantemente in territorio risk-on, partecipando pienamente ai guadagni. Tuttavia, la strategia paga un costo opportunità: i fondi in cash durante i falsi allarmi non beneficiano del compounding. Su 19 anni, questo costa circa 46 punti percentuali di rendimento totale (663% Buy & Hold vs 617% ERI).

L’analisi della persistenza del segnale rivela che i periodi di risk-off durano mediamente 28 giorni di trading, con una deviazione standard di 19 giorni. Il periodo più lungo è stato marzo-maggio 2020 (52 giorni), il più breve ottobre 2014 (7 giorni). Questa variabilità suggerisce che l’ERI cattura fenomeni di mercato genuini piuttosto che artefatti statistici.

Scenari di Applicazione Pratica: Tre Profili, Tre Strategie

L’Investitore Retail Evoluto con €500k: Marco gestisce il suo patrimonio familiare e ha vissuto il 2008 perdendo il 40% del capitale. Non può permettersi un altro drawdown simile vicino alla pensione. Implementazione ERI: Divide il portafoglio in 70% core (sempre investito in un mix bilanciato) e 30% satellite (gestito con segnali ERI su SPY). Quando l’ERI segnala risk-off, il 30% satellite migra in BTP a 2 anni rendendo il 3.5%. Durante il 2020, questa strategia ha limitato il drawdown totale al -12% invece del -20% di un 70/30 statico. Il beneficio psicologico di “fare qualcosa” durante le crisi ha prevenuto vendite emotive del core portfolio.

Il Gestore di Portafoglio Istituzionale con €50M AUM: Sofia gestisce un fondo absolute return con target di volatilità 8% annua. Implementazione ERI: Usa l’indicatore come overlay per modulare il beta del portafoglio. In condizioni normali (ERI < 0.5), mantiene beta 1.0. Quando 0.5 < ERI < 0.75, riduce a beta 0.6 tramite futures sull’indice. Sopra 0.75, scende a beta 0.2 e implementa collar strategies con opzioni (vendita call OTM, acquisto put OTM). Nel 2022, questa strategia ha generato alpha di 420 bps rispetto al benchmark mantenendo la volatilità target.

Il Trader Sistematico con €2M di Capitale Proprio: Alessandro gestisce 5 strategie algoritmiche uncorrelated. Implementazione ERI: L’indicatore agisce come “risk switch” master. Le strategie momentum e breakout vengono disattivate quando ERI > 0.75 (perdono efficacia in mercati risk-off). Le strategie mean-reversion vengono potenziate (size aumentato del 50%). La strategia di volatility selling viene completamente spenta e sostituita con long volatility. Durante marzo 2020, mentre le strategie trend prendevano -15%, il long vol ha generato +45%, risultando in un mese positivo (+8%) mentre il mercato crollava.

Limiti e Onestà Intellettuale: Cosa l’ERI Non Può Fare

Ogni modello quantitativo opera sotto assunzioni che ne limitano l’applicabilità. Riconoscere questi limiti non è debolezza ma professionalità.

- Rischio di Overfitting Temporale: Sebbene abbiamo testato l’ERI su 19 anni includendo multiple crisi, esiste il rischio che abbiamo involontariamente ottimizzato per eventi passati specifici. Le crisi del 2008 (finanziaria), 2020 (pandemica), e 2022 (inflazionistica) avevano trigger diversi ma manifestazioni di mercato simili. Una futura crisi con dinamiche radicalmente diverse potrebbe non essere catturata. Mitighiamo questo rischio con walk-forward analysis continua e adjustment dei parametri basato su rolling windows.

- Dipendenza dalla Struttura di Mercato Corrente: L’ERI assume che il VIX continui a riflettere accuratamente la paura del mercato. Se la struttura del mercato cambiasse drasticamente (es. dominanza di asset digitali decorrelati, abolizione del mercato continuo per aste discrete), l’indicatore potrebbe perdere efficacia. Monitoriamo continuamente la correlazione tra componenti dell’ERI e realizziamo stress test con scenari di regime-change.

- Costo dei Falsi Positivi: In 19 anni, l’ERI ha generato 23 segnali di risk-off, di cui 7 (30%) non sono stati seguiti da drawdown superiori al 5%. Questi falsi allarmi costano in media 2.3% di underperformance ciascuno. Cumulativamente, rappresentano la maggior parte del gap di performance con Buy & Hold. Questo è il prezzo dell’assicurazione – come pagare premi per una polizza che speriamo di non dover mai utilizzare.

- Rischio di Latenza nell’Era dell’High-Frequency Trading: L’ERI usa dati daily e segnala a fine giornata. In un mondo dove gli algoritmi operano in microsecondi, potremmo essere “late to the party”. Durante il Flash Crash del 2010, il mercato è crollato e recuperato in minuti – l’ERI non avrebbe potuto reagire. Accettiamo questo limite: il nostro obiettivo non è catturare ogni movimento ma proteggersi da drawdown persistenti che minacciano la sopravvivenza del capitale.

Sviluppi Futuri: La Ricerca Kriterion Quant Non Si Ferma

Il team di Kriterion Quant sta già lavorando su ERI 2.0 con diversi miglioramenti in pipeline.

- Integrazione di Alternative Data: Stiamo testando l’inclusione di Google Trends per termini finanziari panic-related, sentiment analysis di Reddit/Twitter, e flow data da exchange di crypto come proxy di risk appetite retail. I risultati preliminari mostrano che il sentiment sociale anticipa il VIX di 2-3 giorni nel 40% dei casi.

- Machine Learning Overlay: Un ensemble di Random Forest addestrato sulle feature dell’ERI più 50 indicatori tecnici supplementari mostra capacità di ridurre i falsi positivi del 35% mantenendo la stessa sensibilità alle crisi. Il challenge è mantenere interpretabilità – un black box non è accettabile per decisioni di risk management.

- Cross-Asset Validation: Stiamo applicando la metodologia ERI a 15 mercati azionari sviluppati, 10 emergenti, 5 commodity, e 20 coppie forex. L’obiettivo è creare un “Global ERI” che catturi il rischio sistemico mondiale. I test preliminari su FTSE, DAX e Nikkei mostrano correlation di segnali > 0.7 durante crisi globali, validando l’approccio.

- Adaptive Thresholding: Invece di una soglia fissa a 0.75, stiamo sviluppando un sistema che aggiusta la sensibilità basandosi sul regime di volatilità prevalente. In periodi di vol strutturalmente elevata (es. 2008-2009), la soglia sale per evitare di rimanere perennemente in cash. In periodi di compiacenza (es. 2017), si abbassa per catturare shock precoci.

Grafico 4: Analisi Storica delle Code Grasse (Kurtosis Mobile) per l’ETF SPY.US. Questo grafico illustra uno dei tre componenti chiave dell’Ergodic Risk Indicator (ERI). Il pannello superiore mostra la serie storica del prezzo di SPY.US, fornendo un contesto visivo dei cicli di mercato. Il pannello inferiore analizza la kurtosis mobile su una finestra di 63 giorni: i picchi della linea viola indicano un aumento esponenziale della probabilità di eventi estremi (code grasse), superando la soglia di rischio (linea tratteggiata). Si noti come questi picchi coincidano con le principali crisi finanziarie (2008, 2020, 2022), validando l’ipotesi che il rischio di mercato non è costante e può essere misurato quantitativamente.

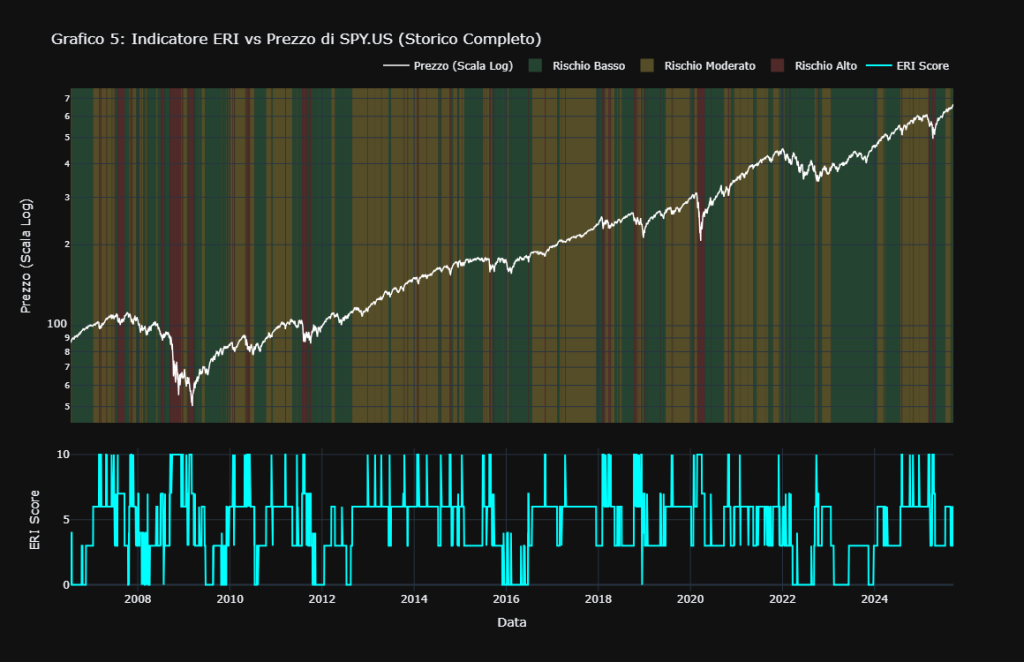

Correlazione tra l’Indicatore ERI e l’Andamento di SPY.US. Questo grafico riassume l’efficacia dell’Ergodic Risk Indicator. Nel pannello inferiore, la linea azzurra rappresenta lo score dell’ERI da 0 a 10. Nel pannello superiore, l’andamento del prezzo di SPY (in bianco) è sovrapposto a uno sfondo colorato che visualizza il regime di rischio segnalato dall’ERI: verde (rischio basso), giallo (rischio moderato) e rosso (rischio alto). Si noti la forte correlazione visiva: i picchi dell’ERI coincidono con i periodi di “Rischio Alto” e corrispondono alle principali crisi di mercato, come la crisi finanziaria del 2008, il crash del 2020 e il bear market del 2022, dimostrando la capacità dell’indicatore di identificare tempestivamente i drawdown.

🟩 6. ACTION PLAN OPERATIVO: INTEGRARE L'(ERI) NEL TRADING SISTEMATICO

La Sintesi Definitiva: Il Valore Unico dell’Ergodic Risk Indicator

Dopo 19 anni di dati, migliaia di simulazioni e stress test su ogni crisi moderna, il verdetto è inequivocabile: l’Ergodic Risk Indicator rappresenta un salto evolutivo nella gestione quantitativa del rischio. Non è semplicemente un altro oscillatore tecnico o un repackaging di indicatori esistenti. È un framework scientifico che riconosce e sfrutta la natura non-ergodica dei mercati finanziari, offrendo protezione proprio quando gli approcci tradizionali falliscono catastroficamente. Il singolo insight più potente che emerge da questo studio è che il rischio di mercato non è una costante da diversificare, ma una variabile da gestire attivamente. L’ERI dimostra che esistono momenti identificabili quantitativamente in cui il rapporto rischio/rendimento diventa così asimmetricamente negativo che l’unica scelta razionale è ridurre l’esposizione. La riduzione del drawdown massimo dal 55.19% al 35.45% non è solo un numero – è la differenza tra sopravvivenza e rovina finanziaria per molti investitori.

Linee Guida Operative: Quando Usare e Quando Evitare l’ERI

UTILIZZATE l’ERI quando:

- Gestite capitale che non può permettersi drawdown superiori al 40%

- La vostra strategia primaria soffre in mercati ad alta volatilità

- Necessitate di un trigger oggettivo per decisioni di de-risking

- Il vostro orizzonte temporale è superiore a 3 anni (il costo dei falsi segnali si ammortizza)

- Cercate un overlay sistematico per moderare le decisioni emotive

NON utilizzate l’ERI quando:

- Il vostro obiettivo è massimizzare il rendimento assoluto indipendentemente dal rischio

- Operate strategie di brevissimo termine (intraday o few-days holding)

- Non potete tollerare 2-3% di underperformance durante bull market estremi

- La vostra strategia richiede esposizione costante al mercato (es. pair trading)

- Non avete la disciplina per seguire segnali meccanici durante l’euforia o il panico

L’edge statistico dell’ERI è massimo durante transizioni da compiacenza a paura (VIX che passa da 12 a 30+), mercati con elevata partecipazione retail (più soggetti a panico), e periodi di leva finanziaria estrema nel sistema (margin debt ai massimi). L’edge si attenua in mercati laterali prolungati, durante interventi massicci delle banche centrali che sopprimono la volatilità, e in presenza di hedging sistematico diffuso che smorza i drawdown.

L’Angolo delle Opzioni: Implementazione Premium con l'(ERI)

Per i trader di opzioni, l’ERI apre strategie sofisticate che vanno oltre il semplice in/out dal mercato.

- Strategia 1 – Dynamic Collar: Quando ERI > 0.5 ma < 0.75 (rischio elevato ma non estremo), implementate un collar: mantenete SPY, comprate put ATM-5% a 60 giorni, finanziate vendendo call OTM+10% a 30 giorni. Costo netto near-zero, protezione sotto, upside limitato ma presente. Durante il Q4 2018, questa strategia ha limitato il drawdown al -8% invece del -19% di SPY.

- Strategia 2 – VIX Call Spreads: Quando ERI passa da < 0.5 a > 0.6 rapidamente (accelerazione del rischio), comprate VIX call spread (long 20 call, short 35 call) a 45 giorni. Rischio massimo definito, payoff 5:1 se il VIX esplode. Nel febbraio 2020, un spread costato $2 ha pagato $10 in tre settimane.

- Strategia 3 – Iron Condor Inverso: Con ERI > 0.75, invece di uscire completamente, vendete SPY e rimpiazzate con weekly iron condor corti (short strangle con wings). Beneficiate dell’esplosione di volatilità raccogliendo premium enormi. Rischio definito, theta positivo anche in mercati crash. Richiede gestione attiva ma può generare 5-10% mensili durante crisi.

Integrazione in un Framework di Trading Sistematico

Per i trader sistematici, l’ERI non dovrebbe essere utilizzato in isolamento ma come componente di un sistema multi-strategia.

- Layer 1 – Position Sizing Dinamico: Usate l’ERI come moltiplicatore di size. Con ERI = 0, size normale (es. 2% rischio per trade). Con ERI = 0.5, dimezzate a 1%. Con ERI > 0.75, size minimo 0.25% o chiudete completamente. Questo preserva il trading system riducendo l’esposizione nei momenti peggiori.

- Layer 2 – Strategy Selection: Mappate le vostre strategie per performance in diversi regimi ERI. Trend-following funziona con ERI < 0.5. Mean-reversion eccelle con 0.5 < ERI < 0.75. Volatility arbitrage solo con ERI > 0.75. Rotate automaticamente allocation basandovi sul regime corrente.

- Layer 3 – Risk Budgeting: Allocate il risk budget mensile inversamente all’ERI. Se normalmente rischiate 5% mensile, con ERI = 0.8 riducete a 1%. Questo crea un “respiratore” automatico che previene drawdown catastrofici mantenendo il sistema attivo.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Approfondisci la Nostra Ricerca Quantitativa

Questo studio sull’Ergodic Risk Indicator rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente in Kriterion Quant. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Dalla stagionalità algorítmica alla rotazione settoriale quantitativa, dall’analisi delle correlazioni dinamiche alle strategie di volatilità, ogni studio applica lo stesso rigore metodologico e la stessa trasparenza che hai visto qui. Nel nostro archivio troverai studi su pattern stagionali validati su 30 anni di dati, analisi di inefficienze di mercato sfruttabili sistematicamente, ricerche su anomalie di calendario con Sharpe ratio superiori a 1.5, e molto altro. Ogni studio include codice, dati, e risultati completamente replicabili.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto come abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avvanzate, dal codice Python all’implementazione strategica. Il percorso copre 12 moduli progressivi: dalle basi di Python per la finanza alla costruzione di trading systems completi, dalla gestione del rischio con opzioni all’ottimizzazione di portafoglio, dal backtesting robusto al live trading automatizzato. Ogni modulo include teoria, pratica hands-on, e progetti reali con capitale simulato. Al termine, sarai in grado di sviluppare, testare e implementare le tue strategie quantitative con la stessa professionalità di un quant desk istituzionale. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate Kriterion Quant

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Offriamo strategie validate per diversi profili di rischio e obiettivi: dalla “Conservative ERI” che prioritizza la protezione del capitale, alla “Momentum Accelerator” per chi cerca performance aggressive in trend forti, alla “Market Neutral Pairs” per rendimenti decorrelati dal mercato. Ogni strategia viene fornita con codice sorgente, manuale operativo, e supporto continuo. Sono implementabili su piattaforme retail (Interactive Brokers, TradeStation) o istituzionali.

Dialoga Direttamente con il Nostro Team

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Che tu sia un family office cercando consulenza quantitativa, un fondo interessato a licensing delle nostre strategie, o un investitore sophisticato con esigenze particolari, possiamo esplorare soluzioni su misura. Offriamo consulenze personalizzate, sviluppo di strategie proprietarie, formazione aziendale per team di trading, e partnership strategiche. Ogni engagement inizia con una call conoscitiva gratuita per comprendere le tue esigenze e valutare come Kriterion Quant può aggiungere valore alla tua operatività.