Sintesi Operativa in 3 Righe:

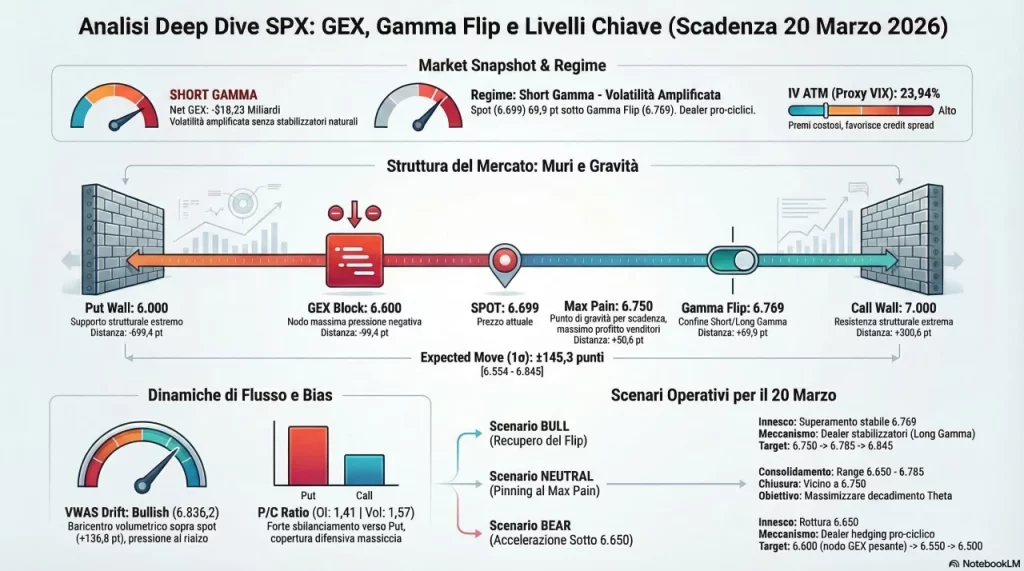

🔴 Regime Short Gamma confermato: il Net GEX aggregato è di -$18.23B, il che significa che i dealer sono netti short gamma e devono acquistare delta quando il mercato scende (amplificando i ribassi) e vendere delta quando il mercato sale (amplificando i rialzi). Non siamo in un ambiente di “mean reversion” — la volatilità è libera di accelerare in entrambe le direzioni.

🟡 Posizionamento Divergente (Bearish OI, Bullish Drift): il P/C Ratio OI a 1.41 e Vol a 1.57 riflettono una protezione put massiccia nel posizionamento strutturale; tuttavia il VWAS a 6,836.2 — +136.8 pts sopra lo spot — segnala che il volume transato oggi punta verso l’alto, con bias volumetrico BULLISH. Questa divergenza è la tensione chiave del setup.

🎯 Livello Chiave da Monitorare: il Gamma Flip a 6,769.2 è il confine tra regime Short Gamma (attuale) e Long Gamma. Un recupero stabile sopra 6,769.2 trasformerebbe i dealer in stabilizzatori di volatilità. Finché lo spot rimane sotto, ogni swing è potenzialmente amplificato. Lo strike 6600 (GEX -$1858M) è il maggiore blocco di pressione negativa immediatamente sotto.

2.1 — Regime e Gamma Flip

Il Net GEX totale è -$18.23B — un valore profondamente negativo che posiziona il mercato in Short Gamma. In questo regime, i dealer market maker, per mantenere la loro copertura delta-neutral, devono operare pro-ciclicamente: vendono quando il mercato scende (accentuando il sell-off) e acquistano quando il mercato sale (accentuando il rally). Non c’è la naturale smorzatura che si osserva in Long Gamma.

Lo Spot a 6,699.38 si trova 69.9 punti sotto il Gamma Flip a 6,769.2. Siamo quindi in zona di pericolo: ogni movimento diventante direzionale troverà accelerazione piuttosto che resistenza da parte dei dealer. Il mercato è in modalità “Trend Acceleration” finché non recupera il livello 6,769.2.

Il GEX allo strike 6700 (coincidente quasi esattamente con lo spot) è -$995M — uno dei blocchi negativi più significativi nella zona operativa attuale. La presenza dello spot inside una zona a GEX fortemente negativo implica che qualsiasi impulso direzionale sia potenzialmente amplificato dai flussi di hedging dei dealer.

2.2 — Muri Strutturali: Put Wall & Call Wall

🟢 Put Wall: 6,000 (OI: 422,559 contratti) — è il livello di massima concentrazione di Open Interest lato put. Rappresenta il floor strutturale di lungo periodo: una discesa fino a questo livello è FUORI dall’expected move (EM Low = 6,554), quindi statisticamente improbabile per questa scadenza. I dealer che hanno venduto put a 6,000 hanno un forte incentivo a difenderlo nel breve.

🔴 Call Wall: 7,000 (OI: 290,565 contratti) — è la resistenza hard superiore. Il livello 7000 mostra un’OI bilaterale abnorme: 296,948 contratti call e 280,482 contratti put, con un totale che ne fa il cluster di OI più denso dell’intera catena. Questa concentrazione rende il 7000 un magnete per la scadenza (Max Pain Gravity) ma anche una barriera psicologica e operativa di primo ordine. Il Call Wall è FUORI dall’Expected Move superiore (6,845): un test del 7000 questa settimana è statisticamente poco probabile.

2.3 — Livelli Intermedi GEX: “Blocchi Magnetici”

Analizzando il profilo GEX tra 6300 e 7000, emergono alcune zone chiave di gravità negativa (Short Gamma concentrata) e un’area di transizione verso la Long Gamma:

🔴 6600 (-$1858M) — il nodo GEX negativo più pesante nella zona operativa. Agisce come resistenza “magnetica” ribassista: se il prezzo scende sotto spot verso 6600, i dealer devono vendere (amplificando), ma 6600 è anche un punto dove la concentrazione gamma è tale da poter rallentare il movimento una volta che l’hedging si esaurisce.

🔴 6700 (-$995M) — zona attuale di spot. Sitting right on top di un GEX negativo significativo. Altissima sensibilità agli hedging flows.

🟢 6785 (+$358M) — primo nodo GEX POSITIVO significativo sopra lo spot. Questo è l’anticamera della Long Gamma. Se il prezzo entra in questa zona, i dealer iniziano a operare in modo anti-ciclico (comprano sui ribassi, vendono sui rialzi), stabilizzando il mercato. Nota: il Gamma Flip calcolato è a 6,769.2, coerente con questa zona.

🔴 6500 (-$1632M) — secondo blocco negativo più pesante. In caso di sell-off dal livello attuale, 6500 è il prossimo “gravity well” che può sia accelerare il movimento verso il basso che temporaneamente frenarsi per esaurimento dell’hedging pressure.

| Livello | Strike / Valore | Tipo | Net GEX / OI | Distanza da Spot | Ruolo Operativo | Dentro EM? |

|---|---|---|---|---|---|---|

| Put Wall | 6,000 | SUPPORTO HARD | OI: 422,559 | -699.4 pts | Floor strutturale assoluto | NO (fuori) |

| EM Low | 6,554 | STAT. BOUNDARY | — | -145.3 pts | Boundary statistico inferiore 1σ | LIMITE |

| GEX Block | 6500 | SHORT GAMMA HVY | -$1632M | -199.4 pts | Zona pressione negativa 2° livello | SÌ |

| GEX Block | 6600 | SHORT GAMMA MAX | -$1858M | -99.4 pts | Nodo GEX negativo più pesante | SÌ |

| ⭐ SPOT | 6,699.38 | PREZZO ATTUALE | GEX: -$995M | — | Short Gamma attiva allo spot | — |

| Max Pain | 6,750 | MAX PAIN | — | +50.6 pts | Target gravità scadenza put/call | SÌ |

| Gamma Flip | 6,769.2 | REGIME SWITCH | — | +69.9 pts | Confine Short/Long Gamma | SÌ |

| GEX Positive | 6785 | LONG GAMMA ENTRY | +$358M | +85.6 pts | Anticamera Long Gamma — dealer stabilizzatori | SÌ |

| EM High | 6,845 | STAT. BOUNDARY | — | +145.3 pts | Boundary statistico superiore 1σ | LIMITE |

| Call Wall | 7,000 | RESISTENZA HARD | OI: 290,565 | +300.6 pts | Ceiling strutturale assoluto | NO (fuori) |

2.4 — Implicazioni per il Dealer Hedging

Con lo spot a 6,699.38 in regime Short Gamma, il comportamento dei dealer è pro-ciclico:

- Se il prezzo scende verso 6650–6600: i dealer vendono futures/ETF per mantenere delta-neutralità → amplificazione del sell-off. Il GEX a 6600 di -$1858M è il maggior “delta-selling trigger” nella zona.

- Se il prezzo sale verso 6750–6769 (Flip): i dealer riacquistano delta venduto → supporto al rally. Una volta superato il Flip, il regime cambia e i dealer diventano stabilizzatori.

- Max Pain a 6750: la gravità della scadenza venerdì 20 marzo spinge verso 6750 — i market maker hanno incentivo a “pin” il prezzo in questa zona perché massimizza le opzioni che scadono out-of-the-money (e quindi il loro profitto netto sul theta decay).

3.1 — Analisi VWAS: Volume Sopra lo Spot

Il VWAS (Volume Weighted Average Strike) a 6,836.2 si trova +136.8 punti sopra lo spot attuale di 6,699.38. Questo indica che il baricentro volumetrico della sessione è orientato verso gli strike superiori: i partecipanti di mercato hanno transato — su base ponderata — su strikes significativamente più alti di dove si trova il prezzo corrente. Il bias è BULLISH dal punto di vista del flusso.

Questa lettura suggerisce che i volumi di acquisto call e/o di copertura su strike alti stanno trainando il VWAS verso l’alto. In pratica, la “gravity” volumetrica punta verso il Max Pain a 6,750 e potenzialmente verso il Gamma Flip a 6,769.2 — entrambi sopra lo spot. Questo è coerente con un mercato che, pur in Short Gamma, ha flussi diretti verso la normalizzazione e il recupero del range.

3.2 — Analisi P/C Ratio: Divergenza Strutturale vs Intraday?

Il P/C OI Ratio a 1.414 e il P/C Volume Ratio a 1.572 sono entrambi >1.4, segnalando una predominanza massiccia del lato put — sia nel posizionamento aperto (OI) che nell’attività odierna (volume). Non c’è divergenza tra i due indicatori: entrambi confermano un eccesso strutturale di protezione put e acquisto di downside protection.

Tuttavia, il fatto che il Volume Ratio (1.572) superi l’OI Ratio (1.414) può indicare acquisti tattici di put in giornata — hedger che aggiungono protezione per la scadenza di venerdì 20 marzo piuttosto che una inversione strutturale del sentiment. Il VWAS BULLISH va letto in questo contesto: i volumi aggregati sono dominati da strike alti (probabilmente per la concentrazione di attività su call/put al 7000), non necessariamente da acquisti direzionali bullish puri.

4.1 — Implied Volatility ATM e Implicazioni

La IV ATM è 23.94%. Convertita in termini di VIX-proxy, questo valore rientra nel regime “Alto” (>20%) con implicazioni dirette per la pricing delle opzioni: il premium è elevato e le greche si comportano in modo più estremo. In questo contesto:

• I compratori di opzioni pagano un premio significativo — adatto solo per posizioni con timing preciso e aspettativa di movimento rapido.

• I venditori di opzioni incassano premium elevated ma devono gestire attivamente il gamma risk (specialmente in regime Short Gamma).

• Con IV al 23.94%, le strategie credit spread (Bull Put Spread, Bear Call Spread) offrono il miglior rapporto rischio/rendimento: si incassa il premium alto limitando il rischio tramite la spread.

4.2 — Expected Move e Collocazione dei Muri

L’Expected Move statistico è ±145.3 punti, definendo un range: [6,554 — 6,845].

Confronto tra EM boundaries e livelli strutturali:

- 🔴 Call Wall 7000: FUORI dall’EM superiore (6,845) — distante +155 pts dal boundary. Un test del 7000 questa settimana richiederebbe un movimento superiore a 1σ: statisticamente possibile ma non probabile come scenario primario.

- 🟢 Max Pain 6750: DENTRO l’EM — distante solo +51 pts dallo spot. Essendo dentro il range statistico, un rally verso il Max Pain è altamente probabile come scenario base per la scadenza di venerdì.

- 🟡 Gamma Flip 6769: DENTRO l’EM — a +70 pts dallo spot. Anche un recupero del Flip è statisticamente plausibile entro venerdì.

- 🔴 Put Wall 6000: FUORI dall’EM inferiore (6,554) — a -699 pts. Un crollo fino al Put Wall richiederebbe una caduta superiore a 1σ.

Conclusione matematica: il range di alta probabilità per la scadenza del 20 marzo è [6,554 — 6,845], con il Max Pain a 6,750 come target gravitazionale primario. La zona 6750–6785 è quindi la “zona di risoluzione” statistica più probabile per questa scadenza.

Trigger: Tenuta dello spot sopra 6700 e break deciso sopra 6,769.

Meccanismo: Il VWAS a 6,836 indica pressione volumetrica verso l’alto. Se il mercato rompe sopra il Gamma Flip 6,769, il regime cambia in Long Gamma: i dealer iniziano a comprare sui ribassi, fornendo un floor naturale. Il Max Pain a 6,750 diventa il target magnetico primario.

Target 1: 6,750 (Max Pain — alta gravità per scadenza 20/03)

Target 2: 6785 (primo nodo Long GEX — zona di stabilizzazione)

Target 3: 6,845 (boundary superiore EM — resistenza statistica)

Invalidazione: Rottura netta sotto 6650 su volumi elevati. Conferma se l’apertura del 17/03 è sopra 6,769.

Trigger: Rottura convincente sotto 6650 confermata su chiusura di 30 minuti.

Meccanismo: In regime Short Gamma, una rottura ribassista viene amplificata dai dealer (che vendono delta al ribasso). Lo strike 6600 con GEX -$1858M è il primo “attractor” ribassista. Superato questo, la prossima zona di pressione è 6500 (GEX -$1632M).

Target 1: 6600 (nodo GEX più negativo — zona gravità ribassista)

Target 2: 6550 (GEX negativo secondario)

Target 3: 6500 (secondo cluster GEX negativo principale)

Target Estremo: 6,554 (EM boundary inferiore — solo in regime panic)

Acceleratore: Il P/C Vol Ratio a 1.57 indica già acquisti massicci di put — se il mercato scende, lo short gamma farà il resto. Attenzione a posizioni overnight.

Trigger: Market maker e MM operano per massimizzare il theta decay degli option sellers, “pinnando” il prezzo vicino al Max Pain.

Meccanismo: Con scadenza venerdì 20 marzo e Max Pain a 6,750, esiste un incentivo strutturale a mantenere il prezzo nel range 6700–6800 nei giorni restanti. Il VWAS a 6,836 suggerisce pressione verso quest’area. Il GEX positivo che inizia sopra 6769 stabilizzerebbe il mercato una volta in quel range.

Range di consolidamento atteso: 6650 — 6785

Pin target più probabile: 6750 (Max Pain)

Implicazione per opzioni: In questo scenario, le opzioni a scadenza questa settimana con strike lontano dal range 6650–6785 perdono valore rapidamente (theta crush). Strategia preferita: Bull Put Spread con strike sotto 6600 per incassare premium elevato con probabilità di scadenza OTM alta.

Contesto IV per le Opzioni SPX:

Con IV ATM al 23.94% (regime “Alto”, soglia critica >20%), le opzioni SPX sono prezzate con premium significativo. Per i compratori di opzioni naked, il vega e il theta lavorano contro di loro: anche con direzione corretta, un eventuale “volatility crush” (normalizzazione dell’IV) può erodere il guadagno. Per i venditori di opzioni — tramite spread — questo è l’ambiente ideale: il premium elevated consente margini di profitto superiori su credit spread con alta probabilità di successo.

Contesto: Spot in Short Gamma a 6,699.38, Max Pain a 6,750, VWAS Bullish a 6,836. Il mercato gravita verso l’alto per la scadenza del 20/03.

Logica: IV al 23.94% → premium elevato. Si vende una put OTM sotto il nodo GEX 6600 e si acquista protezione più in basso. Incasso del premium elevated con aspettativa di pin tra 6700–6750.

→ Struttura suggerita:

• Vendi Put 6600 — scadenza 20 marzo

• Compra Put 6500 — scadenza 20 marzo

• Obiettivo: incasso del credit, entrambe le put scadono OTM

• Rischio definito: max loss = spread width (100 pts) – credit incassato

→ Scadenza: 20 marzo 2026 (esta settimana — massimizzazione theta)

→ Scenario di invalidazione: rottura stabile sotto 6600

Contesto: VWAS a 6,836 (+137 pts sopra spot). Max Pain e Gamma Flip entrambi sopra spot e dentro l’EM. Il mercato ha incentivo strutturale a salire verso 6750–6,769.

Logica: Anziché comprare call naked (vega cost elevato), si usa uno spread per ridurre il costo di vega. Si acquista call ATM o leggermente ITM e si vende call al target Max Pain.

→ Struttura suggerita:

• Compra Call 6700 — scadenza 20 marzo

• Vendi Call 6750 — scadenza 20 marzo

• Obiettivo: catturare il rally verso Max Pain (+50 pts)

• Rischio: limitato al debit pagato

→ Scadenza: 20 marzo 2026 — timing preciso necessario

→ Delta indicativo: 0.40–0.50 sulla call acquistata

Contesto: In regime Short Gamma, un breakdown sotto 6650 può accelerare verso 6600→6500 per effetto del dealer hedging pro-ciclico. P/C Vol Ratio a 1.57 segnala già protezione put massiccia in corso.

Logica: Per hedging di posizioni lunghe o speculazione ribassista con rischio definito. Si acquista put ATM e si vende put a target ribassista.

→ Struttura suggerita:

• Compra Put 6700 — scadenza 20 marzo o 28 marzo

• Vendi Put 6600 — stessa scadenza

• Obiettivo: catturare caduta verso il nodo GEX a 6600

• Rischio: limitato al debit pagato

→ Scadenza: 20 marzo (se immediato) o 28 marzo (se si vuole più tempo)

→ Nota Vega: Con IV alta, i put spread costano di più ma beneficiano anche di un’ulteriore espansione della IV durante il sell-off

Iron Condor (Short-Term)

Contesto: Se si prevede consolidamento nel range 6650–6785 con pin al Max Pain, un Iron Condor a scadenza ravvicinata sfrutta il doppio effetto di theta decay accelerato e potenziale compressione dell’IV (volatility crush post-eventi).

⚠️ ATTENZIONE: In regime Short Gamma con ADX potenzialmente elevato, l’Iron Condor è rischioso perché il mercato può rompersi violentemente in una direzione. Questa strategia è adatta SOLO se si ha alta convizione di pin al Max Pain.

→ Struttura suggerita (se si ha convizione):

• Vendi Call 6800 / Compra Call 6850

• Vendi Put 6550 / Compra Put 6500

• Range di profitto: 6550–6800

• Obiettivo: incasso del credit da entrambi i lati

→ Scadenza: 20 marzo 2026 — massimizzazione theta nei pochi giorni rimanenti

| Livello / Evento | Valore | Scenario Attivato | Priorità |

|---|---|---|---|

| Recupero del Gamma Flip | 6,769.2 | Cambio regime → Long Gamma → stabilizzazione volatilità | ALTA |

| Rottura sotto 6650 | 6650 | Conferma bearish → target 6600 poi 6500 (Short Gamma amplified) | ALTA |

| Break sopra Max Pain | 6,750 | Bull scenario confermato → possibile squeeze verso 6785–6,845 | MEDIA |

| Convergenza verso VWAS | 6,836 | Conferma drift bullish → rally materiale verso l’alto | MEDIA |

| Compressione IV (volatility crush) | IV < 20% | Long options perdono valore → favorisce credit spread holders | MEDIA |

| Rottura sotto 6500 | 6500 | Sell-off accelerato → target EM Low 6,554 (scenario estremo) | BASSA |

| Test del Call Wall | 7,000 | Rally estremo — fuori dall’EM. Solo in caso di catalyst macro positivo forte | BASSA |

Infografica Riepilogativa: