📊 DEEP DIVE ANALYSIS – SPX OPTIONS

Data: 17 Gennaio 2026 ore 09:10 | Expiry: 20 Febbraio 2026 | Spot: 6940.01

Guarda il Video:

1. Executive Summary

Regime: Long Gamma (+565M Net GEX), ma Spot a soli -5.12 punti dal Gamma Flip (6945.13) — zona critica di transizione.

Bias: BEARISH — il VWAS (6861.99) è 78 punti sotto lo Spot, indicando pressione ribassista nei flussi volumetrici intraday.

Livello chiave: 6950 — primo strike con GEX netto positivo significativo (+142.9M). Superarlo conferma la tenuta del regime Long Gamma; perderlo innesca accelerazione ribassista verso 6900-6850.

2. Analisi Strutturale (GEX & OI)

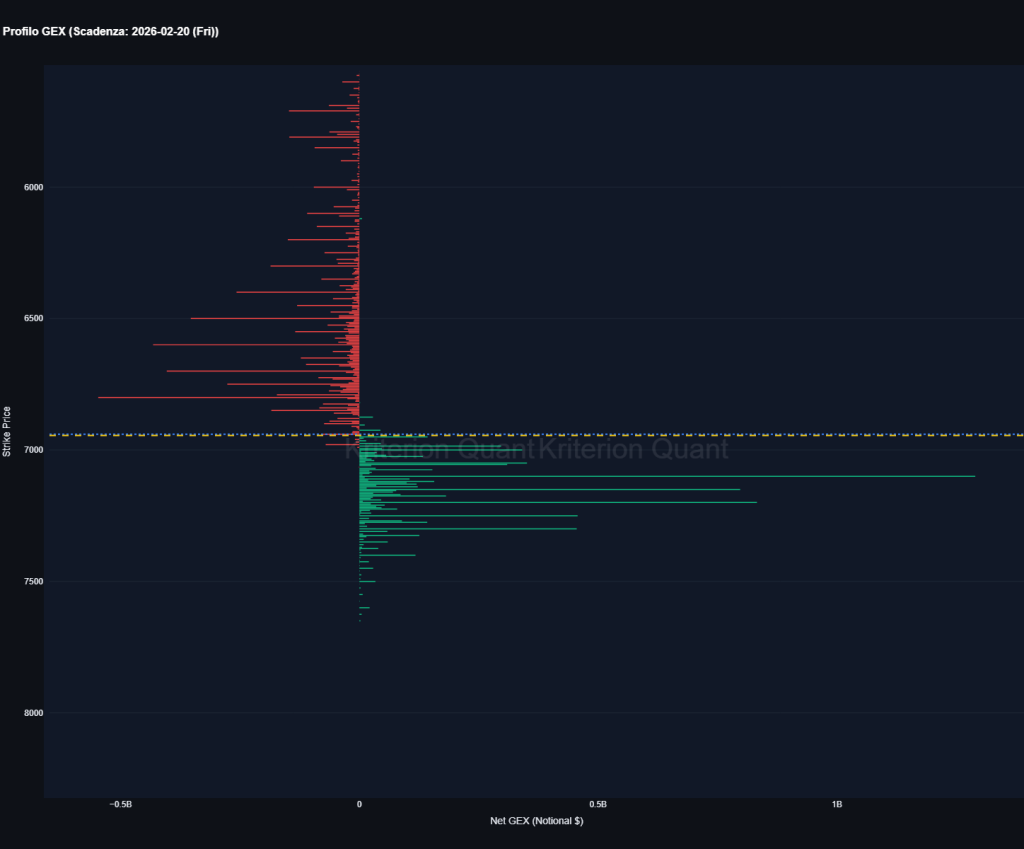

Profilo GEX Netto SPX (Scadenza 20 Feb 2026) — Il grafico mostra la Gamma Exposure netta in dollari nozionali per ogni strike. Il GEX negativo (rosso) domina sotto i 6950, con picchi rilevanti a 6800 (-547M) e 6750 (-276M). Il GEX positivo (verde) emerge sopra 6950, con massimi a 7000 (+341M) e 7050 (+351M). La linea tratteggiata gialla indica il Gamma Flip Point a 6945, praticamente sovrapposto allo spot (6940). Questa configurazione segnala una zona di transizione critica tra regime Long e Short Gamma.

Regime

Il Total Net GEX è +565,239,973 (positivo), configurando un regime Long Gamma. In teoria, i dealer sopprimono la volatilità: comprano sui ribassi, vendono sui rialzi.

Tuttavia, c’è un elemento critico: lo Spot (6940.01) è praticamente sovrapposto al Gamma Switch Point (6945.13) con un delta di appena -5.12 punti. Questa prossimità estrema significa che:

- Siamo in zona di transizione instabile

- Un movimento di soli 5-10 punti può ribaltare completamente il comportamento dei dealer

- La volatilità non è effettivamente compressa: è in equilibrio precario

Supporti Chiave (GEX Negativo)

| Strike | Net GEX | Note |

|---|---|---|

| 6800 | -546.9M | MEGA SUPPORTO — massimo GEX negativo della catena |

| 6850 | -184.4M | Supporto intermedio rilevante |

| 6750 | -276.5M | Coincide con Max Pain (6750) |

| 6700 | -403.4M | Supporto strutturale profondo |

| 6000 | — | Put Wall (OI: 90,537) — limite teorico estremo |

Resistenze Chiave (GEX Positivo)

| Strike | Net GEX | Note |

|---|---|---|

| 6950 | +142.9M | Prima resistenza sopra il Flip — livello chiave |

| 6985 | +296.8M | Forte concentrazione pre-7000 |

| 7000 | +341.1M | Call Wall (OI: 78,035) — resistenza massima |

| 7025 | +133.3M | Estensione del cluster 7000 |

| 7050 | +351.1M | Resistenza secondaria importante |

Implicazioni Dealer

- Sopra 6945: I dealer sono Long Gamma e agiscono come market maker stabilizzanti. Il movimento verso 7000 sarà lento e contenuto, con vendite automatiche sui rally.

- Sotto 6945: I dealer entrano in Short Gamma. Ogni ribasso genera ulteriori vendite di hedging, creando un effetto valanga. Il primo target diventa 6850 (-184.4M), poi 6800 (-546.9M).

3. Dinamiche di Flusso (Drift)

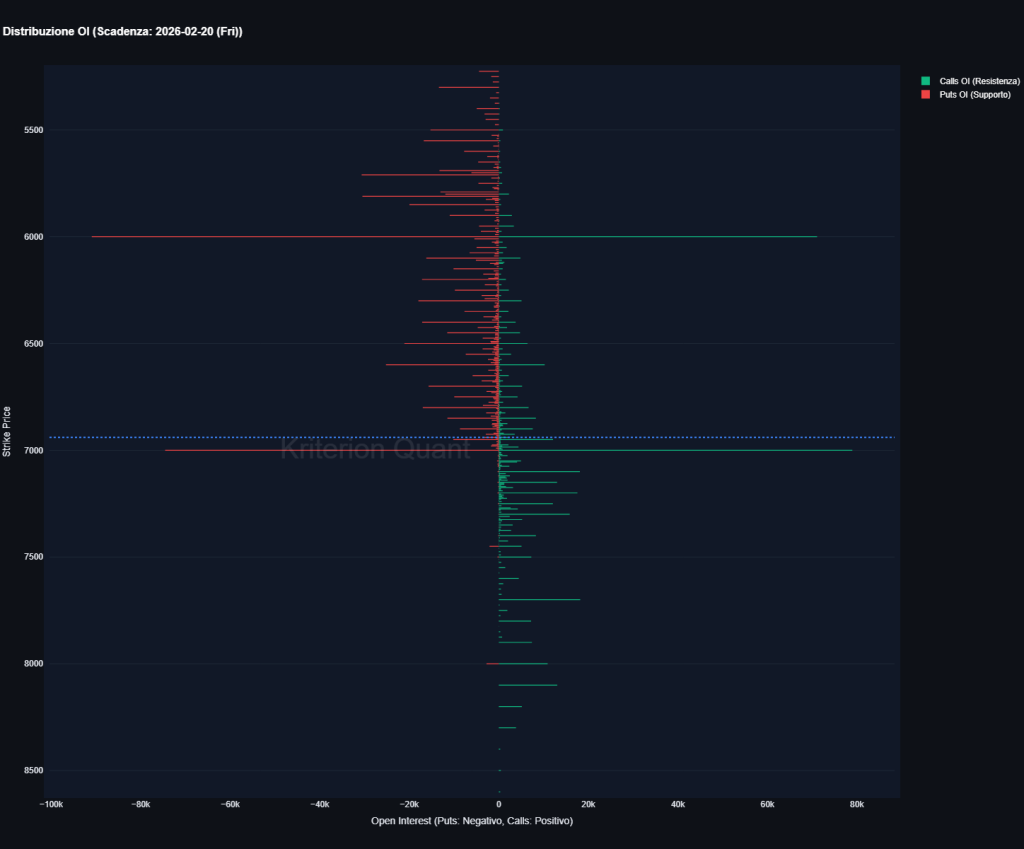

Distribuzione Open Interest SPX (Scadenza 20 Feb 2026) — Il grafico visualizza la concentrazione di contratti aperti per strike: Put OI in rosso (supporto), Call OI in verde (resistenza). Il Put Wall è chiaramente identificabile a 6000 con circa 90.000 contratti, mentre l’OI delle Call si concentra nella fascia 7000-7200. La linea tratteggiata blu segna lo spot a 6940. La netta asimmetria con predominanza Put sotto lo spot (PC Ratio OI = 2.06) indica un posizionamento difensivo del mercato.

Analisi VWAS

- VWAS Drift Score: 6861.99

- Spot Price: 6940.01

- Delta: -78.01 punti (VWAS sotto Spot)

- Drift Bias: BEARISH

Il Volume Weighted Average Strike è significativamente inferiore allo Spot attuale. Questo indica che il flusso volumetrico pesato sta posizionando il mercato verso il basso: i volumi più rilevanti si concentrano su strike inferiori.

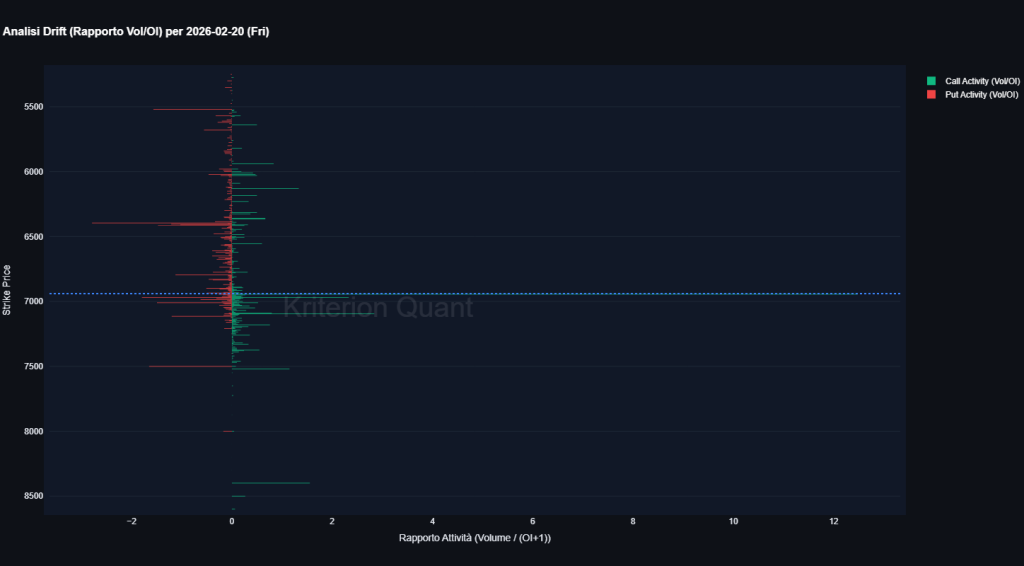

Analisi Drift SPX (Scadenza 20 Feb 2026) — Il grafico mostra il rapporto Volume/Open Interest per ogni strike, evidenziando l’attività relativa di Call (verde) e Put (rosso). La linea tratteggiata blu indica lo spot price attuale a 6940. Si nota elevata attività Put nella fascia 6300-6600 e picchi anomali di Call activity sugli strike deep OTM (5500 e 8400), mentre la zona ATM mostra attività bilanciata. Il VWAS a 6862 conferma il bias ribassista dei flussi volumetrici.

Analisi P/C Ratio — Divergenza

| Metrica | Valore | Interpretazione |

|---|---|---|

| PC OI Ratio | 2.0627 | Posizionamento strutturale fortemente difensivo (2 Put ogni 1 Call) |

| PC Vol Ratio | 1.3191 | Attività intraday meno sbilanciata |

| Divergenza | -0.74 | OI >> Vol indica che il mercato ha già costruito protezione, ma l’attività recente è più bilanciata |

Interpretazione: Il posizionamento in Open Interest è difensivo (molta protezione Put accumulata), ma i volumi odierni mostrano minor panico. Possibile scenario: il mercato ha già hedgato il rischio ribassista, e ora attende un catalyst.

Pressione verso i Muri

I volumi stanno spingendo il prezzo verso il basso, in direzione opposta al Call Wall (7000). La combinazione Drift BEARISH + Spot sul Flip suggerisce che un test dei supporti (6900, 6850) è più probabile di un attacco al 7000 nel breve termine.

4. Scenari Operativi (Trading Plan)

Parametri di Volatilità

- IV ATM: 12.76%

- Expected Move (±1σ): ±270.13 punti

- Range Atteso: 6669.88 — 7210.14

Nota critica: Il Call Wall a 7000 è DENTRO l’Expected Move Range, rendendolo un target raggiungibile statisticamente. Il Put Wall a 6000 è FUORI dal range — evento tail risk.

🟢 Scenario BULL (Probabilità: 35%)

Trigger: Chiusura sopra 6950 con volume

Se il prezzo supera 6950 e si stabilizza sopra il Gamma Flip (6945), i dealer passano definitivamente in Long Gamma:

- Target 1: 6985 (+296.8M GEX)

- Target 2: 7000 (Call Wall)

- Target 3: 7050 (+351.1M GEX)

Comportamento atteso: Movimento lento e controllato. Ogni rally viene venduto dai dealer che hedgano le Call short. Aspettarsi resistenza “appiccicosa” vicino a ogni cluster GEX positivo.

Strategia: Long con stop sotto 6940. Target scaling su 6985/7000/7050.

🔴 Scenario BEAR (Probabilità: 45%)

Trigger: Rottura del Gamma Flip (6945) con chiusura sotto 6900

Se il prezzo perde 6940 e scende sotto 6900:

- I dealer passano in Short Gamma

- Ogni ribasso innesca vendite di hedging

- La volatilità accelera

Target in sequenza:

- 6850 (-184.4M) — primo supporto strutturale serio

- 6800 (-546.9M) — MEGA SUPPORTO, livello di massimo GEX negativo

- 6750 (-276.5M) — coincide con Max Pain

Comportamento atteso: Movimento rapido e aggressivo verso 6800. Se 6800 cede, il prossimo cluster è molto lontano (6700).

Strategia: Short sotto 6900 con target 6850/6800. Stop sopra 6950.

⚪ Scenario NEUTRALE (Probabilità: 20%)

Condizione: Il mercato rimane intrappolato tra 6900 e 6950

Data la vicinanza estrema al Gamma Flip, è possibile un consolidamento laterale mentre il mercato “decide” la direzione:

- Il Drift BEARISH esercita pressione al ribasso

- Ma il GEX positivo appena sopra (6950) contiene i rally

Range di oscillazione: 6900 — 6950 (50 punti)

Strategia: Vendita di volatilità. Iron Condor con ali fuori dai muri (sotto 6800, sopra 7050). Attenzione: l’IV ATM al 12.76% è relativamente compressa — premium limitato.

5. Sintesi Quantitativa

| Parametro | Valore | Implicazione |

|---|---|---|

| Net GEX | +565M | Long Gamma (teorico) |

| Gamma Flip | 6945.13 | Spot a -5 punti — zona critica |

| VWAS vs Spot | -78 punti | Drift ribassista |

| Max Pain | 6750 | Spot +190 sopra → pressione call seller |

| Put Wall | 6000 | Fuori Expected Move |

| Call Wall | 7000 | Dentro Expected Move |

| IV ATM | 12.76% | Volatilità compressa |

6. Conclusione Operativa

Il mercato SPX si trova in un punto di equilibrio instabile. Con lo Spot a soli 5 punti dal Gamma Flip e il Drift che punta verso il basso, il bias di breve è leggermente ribassista.

Setup preferito: Attendere conferma direzionale. Una chiusura sotto 6900 apre lo scenario bear verso 6800. Una chiusura sopra 6950 conferma il regime Long Gamma e abilita un lento grinding verso 7000.

Risk/Reward migliore: Short sotto 6900 con target 6800 offre un R:R favorevole (50 punti di rischio vs 100 di reward), data la confluenza del Drift BEARISH e la prossimità al Flip.

Infografica di Riepilogo: