Data analisi: 6 Gennaio 2026 ore 09:37 EST

Guarda il Video:

1. Executive Summary

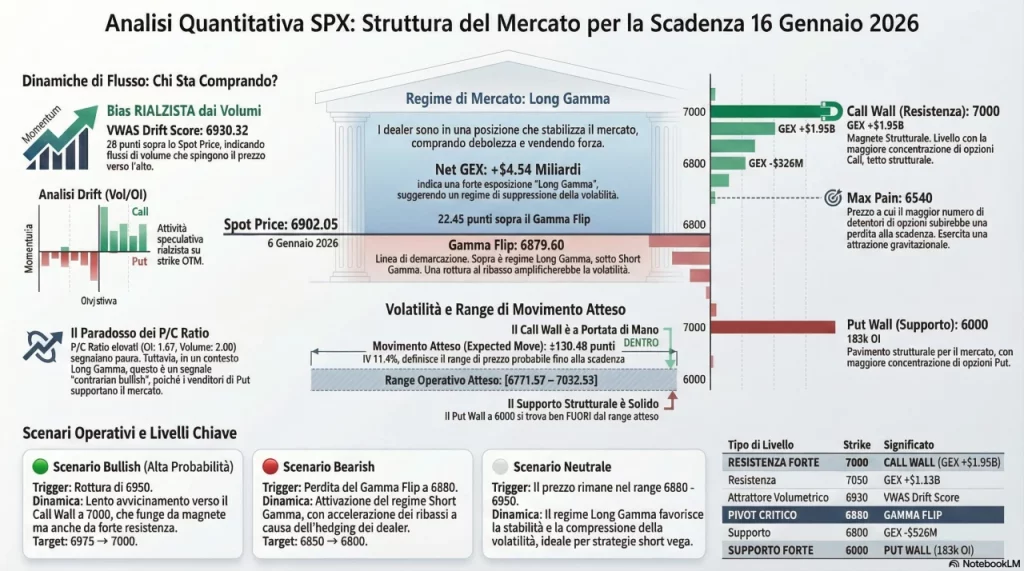

Executive Summary delle metriche GEX per l’expiry SPX del 16 gennaio 2026. Lo Spot Price si attesta a 6902.05 con un Net GEX di +4.54 miliardi di dollari, confermando il regime Long Gamma. Il Put Wall (supporto strutturale) è posizionato a 6000, mentre il Call Wall (resistenza) domina a 7000. Il Max Pain a 6540, ben 362 punti sotto lo spot, indica pressione sui venditori di Call e potenziale gravitazionale verso il basso in prossimità dell’expiry.

Regime: Long Gamma — Net GEX fortemente positivo (+4.54B$). I dealer sono in posizione di soppressione della volatilità.

Bias: BULLISH confermato dal Drift Score VWAS (6930.32) che punta sopra lo spot price attuale, con volumi concentrati sulle Call in area 7000.

Livello chiave: Lo strike 7000 rappresenta il Call Wall dominante con 1.95B$ di GEX positivo e 158,817 contratti Call OI. È il magnete strutturale per l’expiry.

2. Analisi Strutturale (GEX & OI)

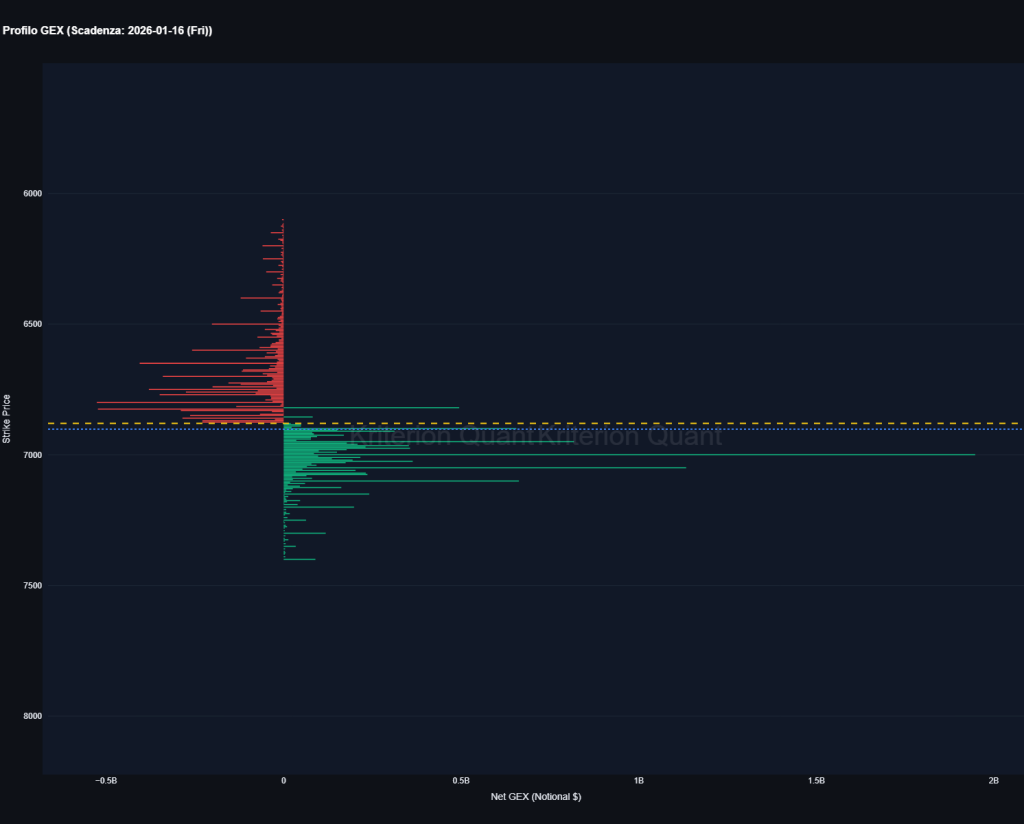

Profilo GEX (Gamma Exposure) per l’expiry SPX del 16 gennaio 2026. Le barre verdi rappresentano il Gamma positivo (resistenze), le rosse il Gamma negativo (supporti). Il Call Wall dominante a 7000 mostra circa +2B$ di GEX, fungendo da magnete strutturale. La linea tratteggiata bianca indica lo spot (6902), mentre quella arancione segna il Gamma Flip (6880). Sotto il Gamma Flip, il Gamma negativo si concentra tra 6300-6700, definendo la zona di accelerazione ribassista in caso di rottura.

Regime di Mercato

| Metrica | Valore | Interpretazione |

|---|---|---|

| Total Net GEX | +$4,539,695,747 | Fortemente Long Gamma |

| Gamma Flip Point | 6879.60 | Soglia critica |

| Spot Price | 6902.05 | Sopra il Flip |

| Spot-Switch Delta | +22.45 punti | Zona Long Gamma confermata |

Diagnosi: Lo Spot (6902.05) si trova 22.45 punti sopra il Gamma Flip (6879.60). Questo posizionamento indica che siamo in modalità Mean Reversion: i dealer sono “long gamma”, il che significa che comprano debolezza e vendono forza, agendo da stabilizzatori del mercato.

Muri Strutturali (Supporti e Resistenze)

| Livello | Strike | OI | GEX |

|---|---|---|---|

| Put Wall | 6000 | 183,471 | — |

| Call Wall | 7000 | 156,282 | +$1.95B |

Mappa GEX Dettagliata

Zone di Resistenza (GEX Positivo Elevato):

- 7000 → GEX +$1.95B (Call Wall principale, magnete assoluto)

- 7050 → GEX +$1.13B (seconda resistenza strutturale)

- 6950 → GEX +$818M (resistenza intermedia)

- 7100 → GEX +$663M

- 6900 → GEX +$655M (area ATM, pivot)

Zone di Supporto (GEX Negativo):

- 6800 → GEX -$526M (primo supporto strutturale)

- 6825 → GEX -$523M

- 6750 → GEX -$380M

- 6700 → GEX -$340M

Implicazioni Dealer Hedging

Poiché Net GEX > 0 e lo Spot è sopra il Flip:

- Su rialzi verso 7000: I dealer vendono futures per hedgiare le Call → compressione del movimento.

- Su ribassi verso 6880 (Flip): I dealer comprano futures → supporto meccanico.

- Warning: Se il prezzo scende sotto 6880, il regime passa a Short Gamma e la volatilità si amplifica.

3. Dinamiche di Flusso (Drift Analysis)

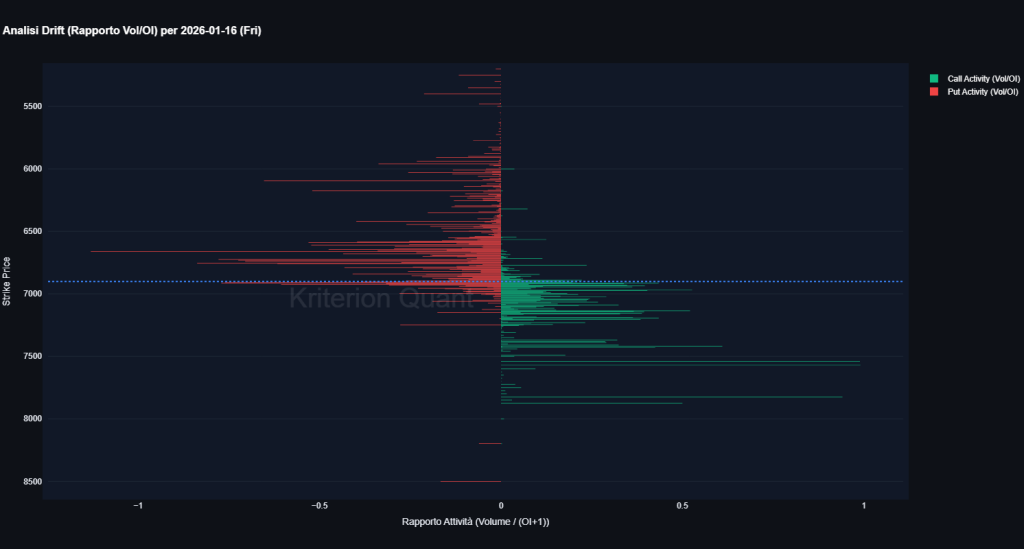

Analisi Drift (Rapporto Vol/OI) per l’expiry SPX del 16 gennaio 2026. Il grafico mostra l’attività relativa di Call (verde) e Put (rosso) per ogni strike, calcolata come rapporto tra Volume giornaliero e Open Interest. La linea tratteggiata blu indica lo spot price corrente a 6902. Si evidenzia una concentrazione di attività Put sugli strike sotto 7000 e una crescente attività Call sopra 7000, con picchi significativi su strike OTM come 7500 e 7800, segnalando flussi speculativi rialzisti.

Analisi VWAS

| Metrica | Valore |

|---|---|

| VWAS Drift Score | 6930.32 |

| Spot Price | 6902.05 |

| Delta VWAS-Spot | +28.27 punti |

| Drift Bias | BULLISH |

Interpretazione: Il Volume-Weighted Average Strike (6930.32) è 28 punti sopra lo Spot, indicando che i flussi volumetrici della sessione stanno spingendo il prezzo verso l’alto. La pressione degli ordini è orientata verso gli strike più alti, coerente con accumulo di posizioni Call.

Conferma P/C Ratios

| Ratio | Valore | Interpretazione |

|---|---|---|

| P/C OI Ratio | 1.67 | Posizionamento bearish strutturale |

| P/C Volume Ratio | 2.00 | Attività odierna ancora più bearish |

Paradosso apparente: I P/C ratios elevati (>1.5) indicano una “paura” diffusa con forte accumulo di Put. Tuttavia, questa configurazione in un contesto Long Gamma è spesso contrarian bullish: i dealer che hanno venduto Put sono costretti a comprare futures per hedgiare, sostenendo il mercato.

4. Volatilità e Range Atteso

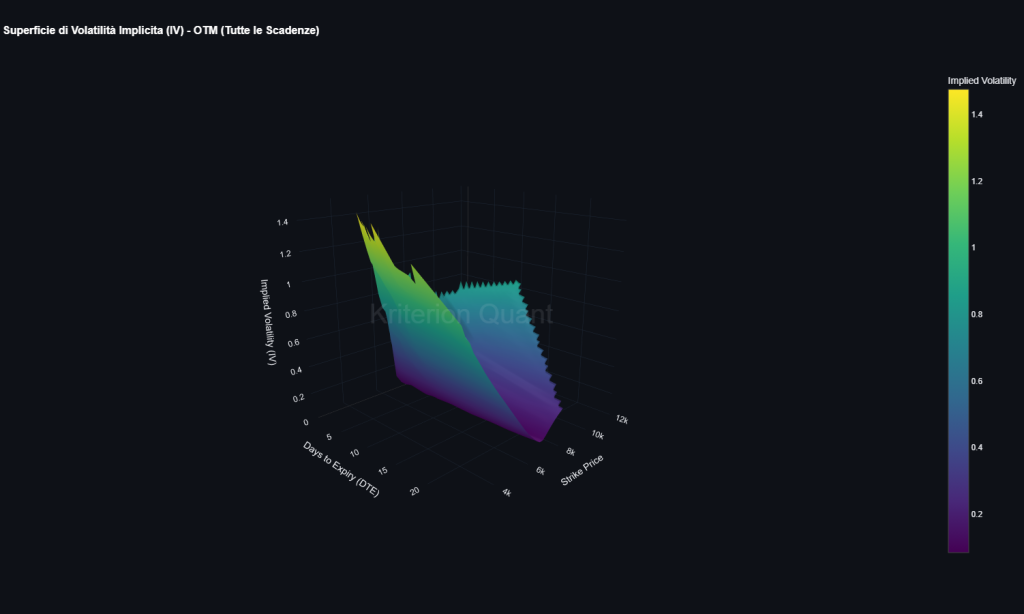

Superficie di Volatilità Implicita (IV) per le opzioni SPX Out-of-the-Money su tutte le scadenze disponibili. L’asse X rappresenta i Days to Expiry (DTE), l’asse Y lo Strike Price e l’asse Z la volatilità implicita. Si osserva il classico volatility smile con IV elevata (>100%) sugli strike deep OTM put (area 4000-5000) e un appiattimento progressivo verso gli strike ATM. La struttura a termine mostra IV più alta sulle scadenze brevi, tipica di un contesto di bassa volatilità realizzata con premio per la protezione tail risk.

Modelli Statistici per l’expiry SPX del 16 gennaio 2026. Il Max Pain Strike si posiziona a 6540, indicando il livello di massimo dolore per i detentori di opzioni. Il P/C Ratio su Open Interest è 1.674 mentre quello su Volume raggiunge 1.999, segnalando un forte accumulo di Put rispetto alle Call. Il Movimento Atteso (Expected Move) calcolato dalla volatilità implicita è di ±130.48 punti, definendo una banda operativa tra 6771.57 (supporto) e 7032.53 (resistenza) per la scadenza.

| Metrica | Valore |

|---|---|

| Implied Vol ATM | 11.42% |

| Expected Move | ±130.48 punti |

| Range Atteso | [6771.57 — 7032.53] |

| Max Pain | 6540 |

Osservazioni critiche:

- Il Call Wall a 7000 è DENTRO l’Expected Move (limite superiore 7032) → alta probabilità di test

- Il Put Wall a 6000 è FUORI dall’Expected Move → protezione strutturale solida

- Lo Spot (6902) è 362 punti sopra il Max Pain (6540) → i venditori di Call sono sotto pressione significativa

5. Scenari Operativi (Trading Plan)

Scenario BULL 🟢

Trigger: Rottura confermata di 6950 con volumi

| Target | Strike | Probabilità |

|---|---|---|

| T1 | 6975 | Alta |

| T2 | 7000 (Call Wall) | Media-Alta |

| T3 | 7050 | Bassa (richiede catalizzatore) |

Dinamica: In Long Gamma, l’avvicinamento a 7000 incontra vendite dealer progressive. Il livello 7000 agisce come “magnete + muro”: attrae il prezzo ma lo respinge. Un breakout sopra 7000 richiede flussi istituzionali significativi che overwhelmano l’hedging.

Scenario BEAR 🔴

Trigger: Perdita del Gamma Flip a 6880

| Target | Strike | Probabilità |

|---|---|---|

| T1 | 6850 | Media |

| T2 | 6800 | Media (forte GEX negativo) |

| T3 | 6750 | Bassa |

Dinamica: La rottura di 6880 attiva il regime Short Gamma. I dealer passano da stabilizzatori ad amplificatori: vendono futures sui ribassi accelerando il declino. La zona 6800-6825 presenta un cluster di GEX negativo (-$1.05B combinato) che può fungere da acceleratore.

Scenario NEUTRALE ⚪

Range: 6880 — 6950

Probabilità: Alta (ambiente Long Gamma favorisce mean reversion)

Trading Implication: La compressione della volatilità (IV 11.4%) e il regime Long Gamma suggeriscono che strategie short vega (iron condor, butterfly) con strike bounds entro il range identificato potrebbero beneficiare del theta decay.

6. Livelli Operativi Sintetici

═══════════════════════════════════════════════════

RESISTENZE

═══════════════════════════════════════════════════

7050 ▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓ GEX +$1.13B

7000 ▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓ CALL WALL +$1.95B

6950 ▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓ GEX +$818M

───────────────────────────────────────────────────

6930 ← VWAS Drift (bullish attractor)

6902 ← SPOT PRICE

6880 ← GAMMA FLIP (linea di regime)

───────────────────────────────────────────────────

SUPPORTI

═══════════════════════════════════════════════════

6850 ░░░░░░░░░░░░ GEX -$264M

6825 ░░░░░░░░░░░░░░░░░░ GEX -$523M

6800 ░░░░░░░░░░░░░░░░░░░ GEX -$526M

6750 ░░░░░░░░░░░░░░ GEX -$380M

6000 ▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓ PUT WALL (183K OI)

═══════════════════════════════════════════════════

7. Conclusione Operativa

Configurazione attuale: Il mercato è strutturalmente supportato in regime Long Gamma, con un bias bullish confermato dal VWAS. La probabilità maggiore è un drift controllato verso 7000 entro l’expiry del 16 gennaio.

Rischio principale: Una violazione del Gamma Flip a 6880 cambierebbe radicalmente la dinamica, attivando vendite accelerate dei dealer.

Volatilità: Compressa (IV 11.4%), coerente con il regime stabilizzatore. Qualsiasi trigger macro potrebbe innescare un repricing violento.

Infografica Riepilogativa:

Report generato da Kriterion Quant SPX Analyzer — kriterionquant.com