Un’analisi quantitativa che smaschera perché un backtest perfetto è spesso il preludio di un disastro operativo e come un processo rigoroso può salvare il tuo capitale.

Questa analisi di Kriterion Quant affronta il problema più critico e costoso per i trader sistematici: l’overfitting, ovvero l’illusione di aver trovato una strategia profittevole che fallisce miseramente in condizioni reali. Utilizzando un rigoroso framework di backtesting con validazione In-Sample (IS) e Out-of-Sample (OOS) applicato all’asset altamente volatile SOL-USD, abbiamo testato due strategie diametralmente opposte: Mean Reverting e Breakout. I risultati sono inequivocabili: nonostante performance stellari nella fase di ottimizzazione (IS), entrambe le strategie hanno mostrato un collasso strutturale nella fase di validazione (OOS), con rendimenti nulli o negativi e drawdown significativi. L’implicazione pratica è un monito fondamentale: un processo di validazione scientifico non serve a trovare la strategia perfetta, ma a scartare quelle fallaci, proteggendo il capitale da modelli sovra-ottimizzati e non robusti. Questo studio è la dimostrazione che, nel trading quantitativo, un fallimento metodologicamente corretto è un successo operativo.

🟦 1. INTRODUZIONE STRATEGICA

Quante volte, analizzando un grafico o testando un’idea, hai avuto la sensazione di aver scoperto il Sacro Graal del trading? Una sequenza di parametri, un indicatore con il settaggio perfetto, una logica di ingresso e uscita che, applicata al passato, produce una curva dei profitti quasi verticale. È un’esperienza che ogni trader, dal neofita al più esperto, ha vissuto. È l’euforia della scoperta, la sensazione di aver finalmente “decifrato” il mercato. Ma poi, arriva il momento della verità: l’applicazione con capitale reale. E, in una percentuale di casi drammaticamente alta, l’incantesimo si spezza. La strategia che sembrava infallibile inizia a perdere, i drawdown si amplificano e la fiducia svanisce, lasciando spazio a frustrazione e, troppo spesso, a perdite economiche concrete.

Perché accade questo? Esiste un “killer silenzioso” delle strategie di trading, un nemico tanto più insidioso quanto più è mascherato da successo apparente. Questo nemico ha un nome: overfitting, o sovra-ottimizzazione.

Noi di Kriterion Quant abbiamo deciso di investire le nostre risorse in un’analisi approfondita non per presentare l’ennesima strategia “miracolosa”, ma per affrontare di petto il problema alla sua radice. Il nostro obiettivo non è vendere un’illusione, ma fornire gli strumenti intellettuali e metodologici per riconoscerla e neutralizzarla. Questo studio non è la storia di un successo, ma la cronaca di un fallimento. Un fallimento, però, cercato, controllato e, per questo, di immenso valore. Dimostreremo come un processo quantitativo rigoroso, basato sulla validazione scientifica, sia l’unica vera difesa contro le false promesse del backtesting ingenuo. È un’indagine che mira a colmare una lacuna fondamentale nel sapere comune del trading: l’ossessione per il risultato (il profitto del backtest) a discapito della validità del processo. Vogliamo dimostrare, dati alla mano, che un backtest “fallito” secondo i criteri corretti è in realtà il più grande successo che un trader possa ottenere, perché gli ha appena impedito di distruggere capitale reale.

Per questo laboratorio, abbiamo scelto un asset emblematico del mercato attuale: Solana (SOL-USD.cc). La scelta non è casuale. Solana rappresenta il perfetto campo di battaglia per le nostre ipotesi: è un asset caratterizzato da un’enorme volatilità, da fasi di trend esplosivi e da periodi di nervosa lateralità. È al centro dell’attenzione degli investitori retail, spesso attratti dalla promessa di guadagni rapidi, ma è anche oggetto di analisi da parte di operatori più sofisticati per la sua rilevanza tecnologica. Queste caratteristiche – alta volatilità, rapidi cambi di regime e forte partecipazione speculativa – lo rendono un terreno fertile per l’overfitting. Se una strategia non è robusta, sarà proprio su un asset come Solana che le sue debolezze verranno impietosamente a galla. È il nostro “paziente zero”, il laboratorio ideale per stressare le nostre metodologie e trarre conclusioni di validità generale.

Questo studio si rivolge a un pubblico preciso. Non parliamo al cacciatore di segnali o all’investitore in cerca di una scorciatoia. Ci rivolgiamo al gestore di portafoglio che necessita di logiche quantitative validate per la gestione tattica, al trader sistematico che costruisce e gestisce portafogli di strategie algoritmiche, e all’investitore retail evoluto che comprende la differenza tra un’ipotesi e una certezza e che desidera dotarsi di un framework critico per valutare le proprie idee o quelle altrui. Il vantaggio competitivo che otterrete da questa lettura non sarà una nuova strategia da copiare, ma qualcosa di molto più potente: un metodo per validare qualsiasi strategia. Imparerete a porre le domande giuste, a leggere un report di backtesting con occhio critico e a riconoscere i segnali d’allarme dell’overfitting prima che sia il vostro conto di trading a pagarne il prezzo.

In questo approfondito articolo, vi guideremo attraverso un percorso logico rigoroso. Partiremo dai fondamenti teorici che ispirano le strategie testate, analizzando le radici dei pattern di mercato. Proseguiremo svelando con totale trasparenza la nostra metodologia quantitativa, dal dataset utilizzato fino alla logica del nostro motore di backtesting. Analizzeremo poi i risultati numerici e visivi dello studio, interpretandoli non come un semplice verdetto di “profitto/perdita”, ma come una prova inconfutabile del decadimento della performance quando un modello sovra-ottimizzato incontra la realtà. Infine, tradurremo questa analisi in implicazioni operative concrete e in un piano d’azione che potrete applicare da subito, mostrandovi come l’approccio di Kriterion Quant possa diventare il vostro ecosistema per un’operatività consapevole e scientifica.

Benvenuti nel vero mondo del trading quantitativo.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Alla base di ogni strategia quantitativa vi è un'”ipotesi di mercato”, un’idea su un comportamento ricorrente dei prezzi che si presume possa offrire un vantaggio statistico, comunemente definito “edge”. Questo studio mette a confronto due degli edge più noti e, apparentemente, più antitetici nel mondo del trading: il Mean Reverting (ritorno alla media) e il Momentum (o Breakout). Comprendere le loro fondamenta teoriche è essenziale per capire perché, nonostante la loro logica seducente, possano trasformarsi in trappole per gli operatori che ne ignorano la natura ciclica e la dipendenza dal contesto.

Il concetto di Mean Reversion affonda le sue radici nell’idea di equilibrio. L’ipotesi fondamentale è che i prezzi degli asset finanziari, pur potendo deviare significativamente nel breve termine a causa di eccessi emotivi (euforia o panico), notizie o flussi di ordini temporanei, tendano a possedere un valore “intrinseco” o una media mobile di riferimento attorno alla quale fluttuano. Movimenti di prezzo estremi e rapidi, secondo questa visione, sono anomalie statistiche, come un elastico tirato al suo limite, destinate a “rientrare” verso un livello di normalità. La strategia operativa che ne deriva è intrinsecamente contro-trend: si acquista su debolezza estrema, quando il panico è al suo apice e il prezzo è crollato ben al di sotto della sua media recente, e si vende su forza estrema. L’origine di questo pattern è spesso attribuita a fattori sia strutturali che comportamentali. Strutturalmente, i market maker e gli operatori istituzionali possono agire come forze stabilizzatrici, fornendo liquidità e riportando i prezzi verso livelli ritenuti equi. Comportamentalmente, il “mean reverting” capitalizza sulla tendenza degli investitori a reagire in modo eccessivo (overreaction) alle notizie, creando picchi e valli di prezzo che vengono successivamente corretti quando prevale una valutazione più razionale. Il vantaggio di questo approccio è che spesso offre punti di ingresso con un rapporto rischio/rendimento teoricamente favorevole, acquistando “a sconto”. Il limite, tuttavia, è drammatico: ciò che appare come un’anomalia destinata a rientrare potrebbe essere, in realtà, l’inizio di un nuovo, potente trend. Una strategia mean-reverting applicata senza un’adeguata gestione del rischio può portare a perdite catastrofiche, poiché continua a “comprare” un asset in caduta libera.

All’estremo opposto si colloca l’ipotesi di Momentum, la cui logica si basa sulla celebre massima “trend is your friend”. Il fondamento teorico è che la forza genera ulteriore forza e la debolezza genera ulteriore debolezza. L’ipotesi è che la rottura di un significativo livello di prezzo o di un recente range operativo (come un canale di Donchian) non sia un’anomalia, ma il segnale dell’inizio di un nuovo trend direzionale, guidato da un cambiamento fondamentale o da un forte sbilanciamento tra acquirenti e venditori. La strategia operativa è quindi pro-ciclica o “trend-following”: si acquista sulla forza, quando i prezzi superano un massimo precedente, e si vende sulla debolezza, alla rottura di un minimo. Le radici di questo fenomeno sono altrettanto complesse. A livello comportamentale, il momentum è alimentato dal “comportamento del gregge” (herding), dove gli investitori si accodano a un trend già in atto, e dal “confirmation bias”, per cui si cercano informazioni che confermino la bontà della propria decisione. Strutturalmente, le grandi istituzioni che devono muovere ingenti capitali sono spesso costrette a entrare nel mercato in modo graduale, alimentando il trend per giorni o settimane. Il grande vantaggio delle strategie di momentum è la loro capacità di catturare i movimenti di mercato più ampi e profittevoli, i cosiddetti “outlier”. Il loro limite è la loro vulnerabilità ai “falsi segnali” (whipsaw) nei mercati laterali o privi di una chiara direzionalità, dove le continue rotture fallite possono generare una lunga serie di piccole perdite.

La sfida cruciale, che questo studio intende illuminare, è che i mercati non sono entità statiche. Essi attraversano differenti “regimi”: a volte prevalgono le dinamiche di momentum, altre volte quelle di mean reversion. Un mercato in forte trend rialzista premierà le strategie di breakout, mentre un mercato nervoso e laterale sarà il terreno di caccia ideale per un approccio mean-reverting. L’applicazione ingenua di una di queste logiche, basata su parametri fissi ottimizzati su un lungo periodo storico, è destinata a fallire. Questo perché l’ottimizzazione troverà inevitabilmente i parametri che hanno funzionato meglio durante il regime di mercato prevalente nel campione di dati utilizzato, ma questi stessi parametri si riveleranno probabilmente inadatti non appena il mercato cambierà carattere. L’approccio di Kriterion Quant, attraverso la rigorosa separazione tra dati di allenamento (In-Sample) e dati di validazione (Out-of-Sample), mira proprio a smascherare questa fragilità. Il nostro obiettivo non è decretare quale dei due approcci sia “migliore” in assoluto, ma dimostrare che nessuna ipotesi di mercato, per quanto solida teoricamente, può essere considerata un edge reale se non dimostra di sopravvivere e di adattarsi al di fuori del confortevole e ingannevole perimetro dei dati su cui è stata ottimizzata.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

La trasparenza e il rigore scientifico sono i pilastri dell’approccio di Kriterion Quant. Per garantire una comprensione completa e approfondita della nostra analisi, di seguito forniamo un glossario dettagliato dei termini e delle metriche chiave utilizzate in questo studio. Ogni definizione è pensata per essere chiara, concisa e operativamente rilevante.

Backtesting: Il processo di simulazione di una strategia di trading su dati storici per valutarne la performance passata. È uno strumento fondamentale per l’analisi quantitativa, ma se non condotto correttamente, può portare a conclusioni ingannevoli.

In-Sample (IS): La porzione di dati storici (nel nostro caso, il primo 70%) utilizzata per sviluppare, allenare e ottimizzare i parametri di una strategia di trading. È la “palestra” del modello.

Out-of-Sample (OOS): La porzione di dati storici (nel nostro caso, il restante 30%) che viene “nascosta” al modello durante la fase di ottimizzazione. Viene utilizzata per testare la performance della strategia con i parametri “ottimali” trovati nel periodo In-Sample, simulando di fatto il suo comportamento su dati futuri e sconosciuti. È “l’esame finale”.

Overfitting (Sovra-ottimizzazione): Il fenomeno per cui un modello di trading si adatta troppo bene ai dati In-Sample, “imparando a memoria” le loro specificità e il loro rumore di fondo, invece di catturare il reale pattern statistico sottostante. Ciò porta a performance eccezionali nel backtest ma a risultati deludenti o negativi su dati nuovi (OOS). È la principale causa di fallimento delle strategie algoritmiche.

Edge: Un’ipotesi su un comportamento di mercato che si presume possa offrire un vantaggio statistico ripetibile nel tempo. In questo studio, gli edge testati sono il Mean Reverting e il Breakout (Momentum).

Mean Reverting: Strategia che si basa sull’ipotesi che i prezzi, dopo un movimento estremo, tendano a ritornare verso la loro media recente. Opera in modo contro-trend, acquistando su debolezza e vendendo su forza.

Breakout (Momentum): Strategia che si basa sull’ipotesi che la rottura di un range di prezzo segnali l’inizio di un nuovo trend direzionale. Opera in modo pro-ciclico, acquistando sulla forza per “cavalcare” l’inerzia del mercato.

Max Drawdown (MDD): La massima perdita percentuale subita dal capitale da un picco precedente a un successivo minimo, prima che un nuovo picco venga raggiunto. È un indicatore chiave del rischio di “trader’s pain” e della tenuta psicologica di una strategia.

Sharpe Ratio: Una misura del rendimento di una strategia corretto per il suo rischio, definito come la volatilità dei rendimenti. Un valore elevato indica una migliore performance per unità di rischio assunto. Si calcola come: (Rendimento medio della strategia – Tasso Risk-Free) / Deviazione Standard dei rendimenti. Valori OOS vicini a zero o negativi indicano che non si è stati ricompensati per il rischio assunto.

Profit Factor: Il rapporto tra i profitti lordi totali (somma di tutti i trade in guadagno) e le perdite lorde totali (somma di tutti i trade in perdita). Un valore di 1.0 significa che i profitti eguagliano le perdite. Per essere considerata potenzialmente profittevole al netto dei costi, una strategia dovrebbe avere un Profit Factor significativamente superiore a 1.

Return on Max Drawdown (ReturnOnMaxDD): Il rapporto tra il rendimento totale (o annualizzato) e il massimo drawdown. Questa metrica, talvolta chiamata Calmar Ratio, offre una prospettiva sull’efficienza del rendimento rispetto al rischio più estremo subito. Un valore basso o negativo indica che il rendimento ottenuto non ha giustificato la massima perdita potenziale sofferta.

Z-Score: Una misura statistica che indica di quante deviazioni standard un dato valore si discosta dalla media di un campione. Nella strategia Mean Reverting, è usato per identificare movimenti di prezzo “estremi” e statisticamente anomali, che rappresentano potenziali segnali di ingresso.

Donchian Channels: Un indicatore tecnico formato da due linee: la banda superiore rappresenta il prezzo massimo più alto su un determinato periodo (es. 20 giorni), mentre la banda inferiore rappresenta il prezzo minimo più basso nello stesso periodo. È utilizzato nelle strategie di breakout per identificare la rottura di un range di prezzo recente.

Average True Range (ATR): Un indicatore di volatilità del mercato. Misura l’ampiezza media del range di prezzo (vero) in un dato periodo. È spesso utilizzato per impostare stop loss dinamici che si adattano alla volatilità corrente: più alta è la volatilità, più ampio sarà lo stop loss.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La credibilità di un’analisi quantitativa non risiede nel suo risultato finale, ma nella trasparenza e nel rigore della sua metodologia. In Kriterion Quant, consideriamo questa sezione il cuore pulsante del nostro lavoro, perché è il “come” che facciamo le cose a distinguerci e a fornire un valore reale e replicabile. Di seguito, scomponiamo ogni elemento del nostro processo, mostrando come la combinazione di dati di alta qualità, tecnologia robusta e una logica di test scientifica ci permetta di arrivare a conclusioni affidabili, proteggendo noi e i nostri clienti da false illusioni.

Il Dataset: la Qualità del Carburante

Nessun motore, per quanto potente, può funzionare con carburante di bassa qualità. Per questa ragione, la scelta e la gestione del dataset sono il nostro primo, non negoziabile, passo. Per questo studio su SOL-USD.cc, ci siamo affidati al nostro partner per i dati finanziari, EOD Historical Data (EODHD). Questa scelta garantisce l’accesso a dati storici di alta qualità, puliti e affidabili, un prerequisito fondamentale per qualsiasi analisi seria.

- Fonte Dati: EOD Historical Data (EODHD) API.

- Asset Analizzato: `SOL-USD.cc`, per catturare la dinamica di uno degli asset più volatili e discussi del panorama crypto.

- Intervallo Temporale: L’analisi copre il periodo dal `2020-01-01` fino alla data di esecuzione del report. Questo periodo è stato scelto per includere diverse fasi di mercato: il trend rialzista esplosivo, i profondi bear market e le fasi di consolidamento laterale, garantendo così un campione eterogeneo per stressare le strategie.

- Frequenza e Aggiustamenti: Abbiamo utilizzato dati a frequenza giornaliera (Daily). L’analisi si basa sui prezzi `adjusted_close`, che tengono conto di eventuali eventi che alterano il capitale, assicurando che i rendimenti calcolati riflettano la reale esperienza di un investitore.

Lo Stack Tecnologico

La nostra ricerca è condotta utilizzando un ambiente di analisi basato su Python, il linguaggio standard de facto per la finanza quantitativa. Sfruttiamo un ecosistema di librerie consolidate e performanti come Pandas per la manipolazione e l’analisi dei dati, NumPy per i calcoli numerici e Matplotlib per la visualizzazione dei risultati. Questo stack tecnologico non è solo potente, ma garantisce anche che le nostre analisi siano verificabili e replicabili, un principio fondamentale della nostra filosofia di trasparenza. Il backtesting è stato eseguito tramite il nostro motore proprietario, il Kriterion Quant – Backtesting Engine v2.0, progettato specificamente per implementare rigorosi protocolli di validazione.

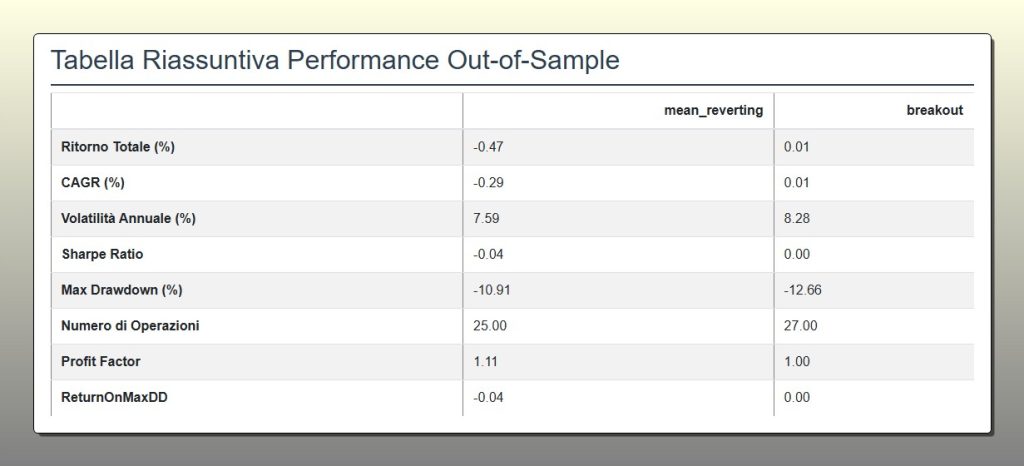

Questa tabella mostra i risultati finali del test Out-of-Sample, la prova definitiva del fallimento delle strategie sovra-ottimizzate. Come si può notare, sia il modello Mean Reverting che quello Breakout collassano quando applicati a dati sconosciuti: i rendimenti totali sono negativi o nulli (-0.47% e 0.01%) e i Max Drawdown sono significativi (-10.91% e -12.66%). Valori come lo Sharpe Ratio e il ReturnOnMaxDD, prossimi allo zero o negativi, confermano che il rischio assunto non ha generato alcuna ricompensa, smascherando l’illusione creata dai risultati In-Sample.

Architettura del Codice e Logica di Test: Il Metodo Scientifico

Il fulcro della nostra metodologia è il framework di validazione In-Sample (IS) / Out-of-Sample (OOS). Questo approccio è la nostra arma principale contro il demone dell’overfitting.

- Partizione dei Dati: L’intero dataset storico viene suddiviso in due segmenti temporali. Il primo 70% dei dati costituisce il campione In-Sample, la nostra “palestra”. Il restante 30% diventa il campione Out-of-Sample, il nostro “campo di prova” realistico.

- Processo di Ottimizzazione (solo su dati IS): Sul campione In-Sample, il nostro backtester esegue un’ottimizzazione esaustiva. Testa migliaia di combinazioni di parametri per ciascuna strategia per trovare quella che avrebbe massimizzato non il semplice profitto, ma un punteggio di qualità composito, il nostro `FinalScore`. Questa metrica pondera tre indicatori chiave di performance (Profit Factor, ReturnOnMaxDD, Sharpe Ratio), garantendo una selezione più bilanciata e robusta rispetto alla miope ricerca del massimo guadagno. Un filtro ulteriore esclude a priori tutte le combinazioni che non generano un numero minimo di 50 operazioni, per evitare risultati statisticamente non significativi.

- Test di Validazione (su dati OOS): Una volta identificata la singola combinazione di parametri “vincente” nel periodo In-Sample, e solo quella, essa viene applicata al 30% dei dati Out-of-Sample. Questi dati sono “vergini”, il modello non li ha mai visti durante la fase di allenamento. Questa è la simulazione più onesta possibile di come la strategia si sarebbe comportata in un “futuro” sconosciuto.

Il confronto tra le metriche IS e OOS è il nostro momento della verità: ci permette di quantificare il “decadimento della strategia” e di smascherare l’overfitting.

L’Algoritmo Raccontato Passo-Passo

Per massima chiarezza, descriviamo il flusso logico che il nostro `Kriterion Quant – Backtesting Engine v2.0` segue per produrre l’analisi:

- FASE 1: Setup e Caricamento Dati. Lo script imposta le condizioni iniziali del backtest: capitale (`100,000$`), commissioni per operazione (`5.0$`) e dimensione fissa della posizione (`20,000$`). Successivamente, contatta l’API di EODHD per scaricare l’intero storico giornaliero di `SOL-USD.cc`.

- FASE 2: Partizione Temporale. Il dataset viene diviso: il primo 70% dei dati viene allocato al dataframe In-Sample, l’ultimo 30% a quello Out-of-Sample.

- FASE 3: Ottimizzazione sulla Fase In-Sample. Per ogni strategia (Mean Reverting e Breakout), lo script itera su ogni singola combinazione di parametri definita. Per ciascuna di esse, esegue un backtest completo esclusivamente sui dati In-Sample, calcola tutte le metriche di performance e il `FinalScore` ponderato.

- FASE 4: Selezione dei Parametri Ottimali. Al termine del ciclo di ottimizzazione, lo script identifica la singola riga (combinazione di parametri) che ha ottenuto il `FinalScore` più alto. Questi sono i parametri “vincitori”.

- FASE 5: Validazione sulla Fase Out-of-Sample. Lo script esegue un unico e finale backtest, applicando i soli parametri “vincitori” al 30% dei dati del campione Out-of-Sample, quelli che il modello non ha mai visto prima.

- FASE 6: Reporting e Analisi Visiva. Infine, il sistema genera le tabelle e i grafici di confronto. L’equity line mette a diretto confronto la performance In-Sample (la speranza dell’ottimizzazione, in blu) e la performance Out-of-Sample (la cruda realtà operativa, in arancione), separate da una linea verticale rossa. Questa visualizzazione è progettata per rendere immediatamente evidente qualsiasi divergenza e, quindi, la presenza di overfitting.

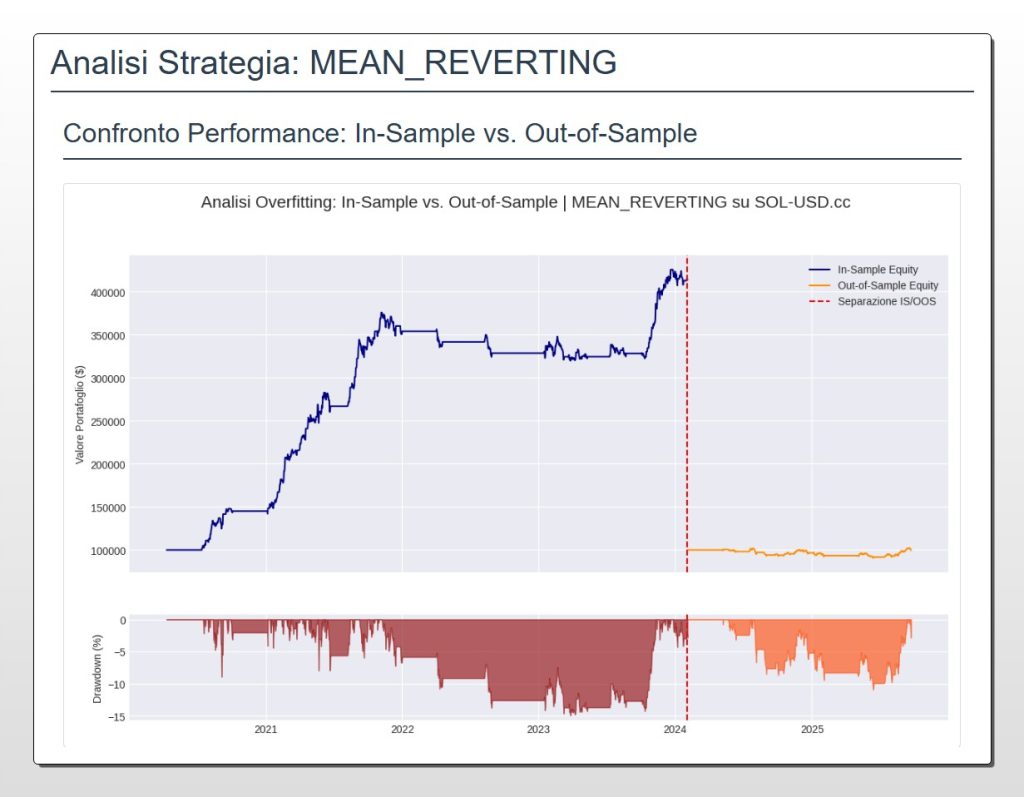

La prova visiva dell’overfitting: il grafico mostra la performance della strategia Mean Reverting. A sinistra della linea rossa (periodo In-Sample), l’ottimizzazione produce un’illusoria crescita del capitale. A destra (periodo Out-of-Sample), la strategia applicata a dati sconosciuti mostra un’immediata stagnazione e un drawdown costante, confermando che il modello non possiede alcun vantaggio predittivo reale e ha semplicemente “imparato a memoria” il passato.

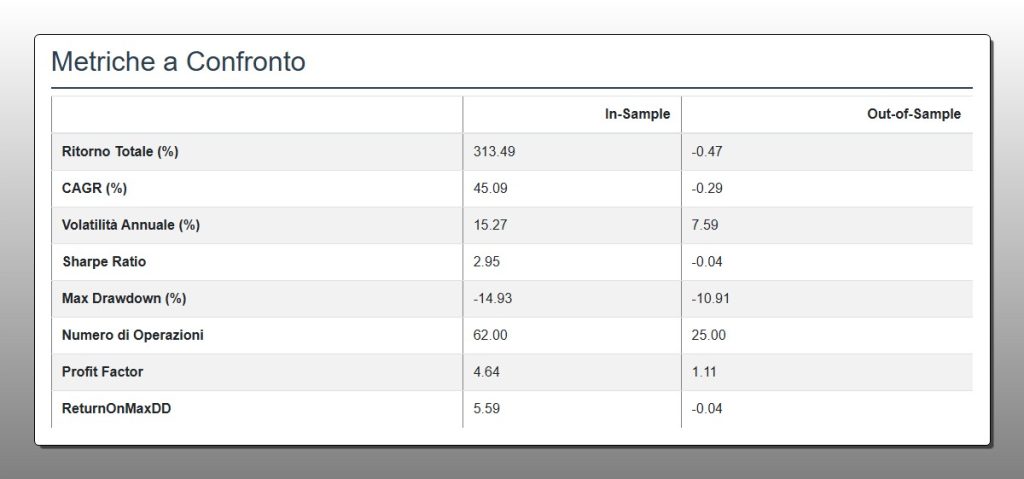

I numeri del fallimento: questa tabella scompone la performance della strategia Mean Reverting, mettendo a nudo l’overfitting. A sinistra (In-Sample), metriche come lo Sharpe Ratio (2.95) e il Profit Factor (4.64) dipingono il ritratto di una strategia quasi perfetta. A destra (Out-of-Sample), la realtà è impietosa: tutte le metriche chiave collassano, con un ritorno totale negativo (-0.47%) e un rendimento per unità di rischio nullo. Questa divergenza è la prova numerica che i risultati dell’ottimizzazione erano un’illusione statistica.

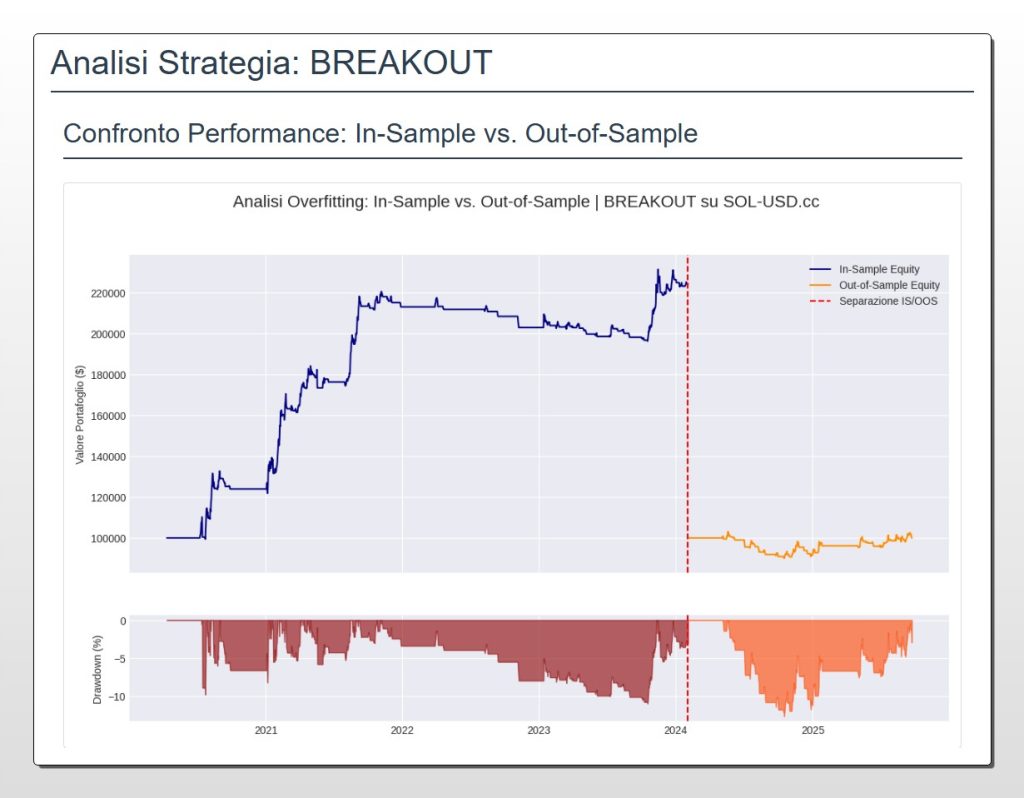

Anche la strategia Breakout cade nella trappola dell’overfitting. Il grafico illustra come, nonostante una performance In-Sample apparentemente profittevole (curva blu), il modello si riveli del tutto inefficace nel periodo di validazione Out-of-Sample (curva arancione), dove la performance è nulla. Questo risultato dimostra che i parametri “ottimali” trovati nel passato non avevano alcun potere predittivo, ma si erano semplicemente adattati al rumore di fondo dei dati storici, rendendo la strategia inutile in condizioni operative reali.

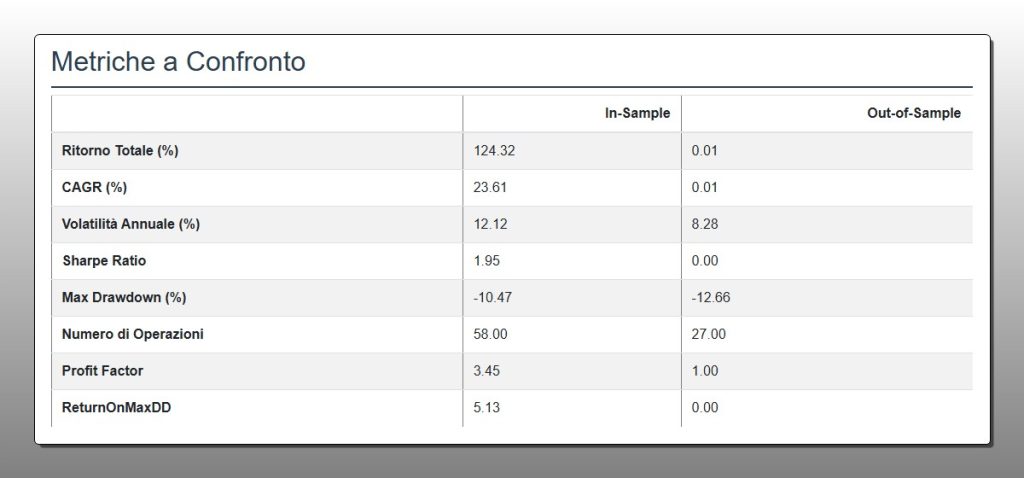

Questa tabella quantifica il fallimento della strategia Breakout, evidenziando la netta divergenza tra i dati di ottimizzazione e quelli di validazione. Le metriche In-Sample (a sinistra) suggeriscono un sistema robusto, con uno Sharpe Ratio di 1.95. Tuttavia, nel test Out-of-Sample (a destra), la strategia si rivela inutile: il Profit Factor crolla a 1.00 (indicando che i profitti eguagliano le perdite) e il rendimento si azzera. Questi dati sono la prova numerica che l’edge trovato era un’illusione statistica, incapace di generare profitto su dati nuovi.

🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I numeri e i grafici prodotti dal nostro backtesting non sono il punto di arrivo, ma il punto di partenza per un’analisi più profonda. Un report quantitativo non si legge, si interroga. L’obiettivo è andare oltre la superficie delle metriche per comprendere le dinamiche sottostanti, i punti di forza e, soprattutto, le debolezze strutturali di un modello. I risultati di questo studio su SOL-USD sono un esempio da manuale di come una performance apparentemente eccezionale possa nascondere un fallimento operativo totale.

Analisi di Regime: Il Cuore del Problema

Il grafico dell’equity line della strategia Mean Reverting è la prova visiva più potente delle conclusioni di questo studio. La curva blu (In-Sample) è quasi perfetta: una crescita del capitale costante, con drawdown relativamente contenuti. È esattamente il tipo di risultato che un processo di ottimizzazione è progettato per trovare “a posteriori”. Tuttavia, la linea rossa verticale segna il “passaggio alla realtà”. Da quel punto in poi, la curva arancione (Out-of-Sample) non solo smette di salire, ma diventa piatta e tende al ribasso. Questa netta, inconfutabile divergenza è la firma dell’overfitting. Il modello non ha imparato una regola generale sul comportamento di Solana; ha semplicemente “imparato a memoria” la specifica sequenza di prezzi presente nel 70% dei dati di allenamento. I parametri ottimali (`sma_period: 90`, `z_score_window: 14`, etc.) hanno funzionato brillantemente in un particolare “clima” di mercato, ma hanno fallito catastroficamente non appena questo regime è cambiato, come accade di frequente e rapidamente nel settore crypto.

La stessa sorte, sebbene con logiche opposte, è toccata alla strategia Breakout. Anche in questo caso, la performance OOS è crollata a zero. Questo ci dice qualcosa di fondamentale su SOL-USD (e, per estensione, su molti asset simili): il suo comportamento è probabilmente non-stazionario e caratterizzato da frequenti cambi di regime. Periodi in cui prevale un forte trend direzionale (favorevoli al Breakout) si alternano a periodi di trading range nervoso e volatile (teoricamente favorevoli al Mean Reverting). Un modello statico, con parametri fissi, è per sua natura incapace di adattarsi a questi cambiamenti. L’ottimizzazione lo forza a scegliere il “vestito migliore” per il clima medio del passato, ma lo lascia completamente impreparato a un cambio di stagione.

Scenari di Applicazione Pratica (e di Non-Applicazione)

Basandoci su questa analisi, quali sono le conclusioni operative per i diversi profili di investitori?

- L’Investitore Retail Evoluto: La lezione più importante è un sano scetticismo. Quando ti viene presentato un backtest con una equity line perfetta, la tua prima domanda deve essere: “Dov’è il test Out-of-Sample?”. Questo studio dimostra che una performance storica eccezionale, senza una robusta prova di validità su dati non visti, non solo è inutile, ma è pericolosa.

L’applicazione di una di queste strategie avrebbe portato a un risultato del -0.47% (Mean Reverting) e +0.01% (Breakout), subendo però drawdown reali del -10.91% e -12.66%.

In pratica, avresti rischiato oltre il 10% del tuo capitale per non ottenere assolutamente nulla in cambio.

Il ReturnOnMaxDD prossimo a zero (-0.04 e 0.00) cristallizza questa inefficienza: il rischio non ha pagato.

- Il Gestore di Portafoglio: Per un gestore, questo studio rafforza l’idea che strategie tattiche semplici e statiche sono estremamente fragili. L’integrazione di una logica come “overlay” richiederebbe meccanismi molto più sofisticati. Ad esempio, non una semplice strategia di momentum, ma una strategia di momentum condizionale, attivata solo da un “filtro di regime” (es. un indicatore di volatilità come il VIX o un indice di forza del trend come l’ADX) che segnali la probabile persistenza di un movimento direzionale. L’analisi dimostra che né il momentum puro né il mean reversion puro sono “edge” persistenti su questo asset, ma potrebbero diventarlo se applicati solo in specifiche finestre di opportunità.

- Il Trader Sistematico: Per chi sviluppa algoritmi, questo è un “fallimento di successo”. Il framework IS/OOS ha funzionato perfettamente, scartando due modelli inefficaci e proteggendo il capitale. Lo spunto operativo non è nella strategia in sé, ma nel processo di sviluppo. I risultati suggeriscono che per un mercato come quello crypto, approcci più adattivi sono necessari.

Limiti e Onestà Intellettuale

È fondamentale essere trasparenti sui limiti di questo specifico studio. Il principale punto debolezza delle strategie testate è la loro staticità. I modelli utilizzano parametri fissi, trovati tramite un’unica ottimizzazione su un singolo blocco di dati storici. Questo li rende intrinsecamente vulnerabili a qualsiasi cambiamento nella dinamica del mercato. Sebbene il nostro processo di validazione IS/OOS abbia correttamente identificato questa debolezza, è importante notare che questo non significa che i concetti di mean reversion o momentum siano inutili, ma solo che la loro implementazione in questa forma semplice e statica non è robusta.

Sviluppi Futuri (La Ricerca non si Ferma)

Questo studio non è una fine, ma un punto di partenza. Dimostra la necessità di evolvere verso modelli più complessi e resilienti. Ecco alcune direzioni di ricerca future che Kriterion Quant sta esplorando:

- Walk-Forward Optimization: Sostituire la singola partizione IS/OOS con un’analisi Walk-Forward. Questa tecnica ricalibra i parametri ottimali su finestre temporali mobili, simulando un processo di ri-ottimizzazione periodica. Questo rende il modello più adattivo ai cambiamenti di regime del mercato.

- Introduzione di Filtri di Regime: Come accennato, arricchire le strategie con dei “filtri” che le attivino solo quando le condizioni di mercato sono favorevoli. Ad esempio, una strategia mean-reverting potrebbe essere attivata solo quando un indicatore di volatilità supera una certa soglia, o una strategia di momentum solo quando un indice di trend del mercato generale è positivo.

- Parametri Dinamici: Esplorare l’uso di indicatori con periodi di calcolo che si adattano dinamicamente alla volatilità del mercato (es. basati sull’ATR o su cicli di mercato identificati con l’analisi spettrale) invece che su periodi fissi (es. una media mobile a 90 giorni).

Questo approccio evolutivo è ciò che distingue una ricerca quantitativa superficiale da un processo di sviluppo sistematico e professionale. Questo studio ha raggiunto il suo obiettivo primario: ha impedito di mettere a rischio capitale con strategie che, sebbene promettenti sulla carta, si sono dimostrate inefficaci alla prova dei fatti.

🟩 6. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Siamo giunti al termine di questa approfondita analisi quantitativa. È il momento di tirare le somme, di distillare i dati e i grafici in una conclusione potente e, soprattutto, di trasformare l’apprendimento in un piano d’azione concreto. Se avete seguito il nostro percorso fino a qui, avete capito che il valore di questo studio non risiede nella scoperta di una formula magica, ma nell’applicazione di un metodo scientifico che genera un risultato molto più prezioso: la chiarezza.

La Sintesi Definitiva: Il Processo Vince sul Risultato

Il singolo, più importante, “take-away” che un professionista deve trarre da questa analisi è questo: nel trading sistematico, un processo di validazione robusto è infinitamente più importante del risultato di un singolo backtest. Questo studio è la prova definitiva che una strategia può apparire eccezionale in una simulazione ottimizzata (+313.49% di ritorno per la Mean Reverting nel periodo In-Sample) e rivelarsi completamente inutile o dannosa in condizioni operative reali (-0.47% Out-of-Sample). L’overfitting non è un rischio teorico, è una certezza statistica se non si adottano le contromisure adeguate. Il vero “edge” di un trader quantitativo non è la singola strategia, ma il possesso di un framework metodologico che gli permetta di distinguere sistematicamente un’illusione statistica da un vantaggio reale e persistente. Questo studio, mostrando un fallimento, è in realtà la migliore pubblicità per il successo del nostro processo.

Linee Guida Operative: Quando Fidarsi (e Quando Dubitare)

Basandoci sui risultati, ecco una chiara linea guida operativa:

- NON implementare mai una strategia in un portafoglio reale basandosi esclusivamente su una performance In-Sample, per quanto straordinaria possa apparire. I risultati OOS sono gli unici che contano per una valutazione realistica.

- Diffidare di equity line “troppo perfette”: Una crescita del capitale quasi lineare in un backtest è spesso un segnale di allarme di overfitting, non di genialità. La realtà dei mercati è fatta di drawdown e periodi di performance modesta.

- Contestualizzare l’Edge: Il fatto che né una semplice strategia di momentum né una di mean reversion abbiano funzionato su SOL-USD suggerisce che l’asset ha una dinamica complessa. L’edge non è una proprietà intrinseca della strategia, ma un’interazione tra la strategia e il regime di mercato corrente. L’applicazione di strategie statiche su mercati non-stazionari è una ricetta per il fallimento.

L’Angolo delle Opzioni: Sfruttare la Complessità

Come possiamo tradurre queste conclusioni nel mondo delle opzioni, uno strumento intrinsecamente più versatile? Il fallimento di strategie puramente direzionali su un asset come SOL-USD è un’informazione preziosa. Suggerisce che, invece di scommettere sulla direzione, potrebbe essere più profittevole scommettere sulla volatilità.

- Strategie di Vendita di Premio: Data l’alternanza tra trend e lateralità, strategie di non-direzionalità come Short Strangle o Iron Condor potrebbero capitalizzare sui periodi in cui il prezzo si muove meno di quanto prezzato dalla volatilità implicita. Tuttavia, l’alta volatilità intrinseca di SOL-USD rende queste strategie estremamente rischiose e adatte solo a operatori esperti con una gestione del rischio ferrea.

- Strategie di Acquisto di Volatilità: Al contrario, l’acquisto di opzioni tramite strategie come Long Straddle o Long Strangle potrebbe essere profittevole in previsione di movimenti di prezzo esplosivi (breakout), indipendentemente dalla direzione. Il costo di queste strategie (il theta decay) è elevato, ma i risultati dello studio indicano che l’asset è incline a movimenti violenti che potrebbero più che compensare il costo del premio.

L’analisi del regime di volatilità diventa quindi più importante dell’analisi direzionale.

Integrazione in un Framework Sistematico

Un trader sistematico non si affida a una sola strategia, ma a un portafoglio di strategie il più possibile decorrelate. Questo studio fornisce un input cruciale per questo processo: una logica semplice di mean reversion o momentum su un asset crypto volatile come SOL-USD, applicata in modo statico, probabilmente non aggiunge valore e potrebbe anzi aumentare il rischio complessivo del portafoglio. La lezione è che ogni nuova strategia, prima di essere ammessa nel portafoglio, deve superare un test di validazione IS/OOS come questo. Il processo di validazione agisce come un “gatekeeper”, assicurando che solo le strategie con una comprovata robustezza contribuiscano alla performance finale.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi non è solo un esercizio teorico, ma un invito a entrare in un ecosistema dove il rigore quantitativo è al servizio dell’operatività. In Kriterion Quant, abbiamo strutturato un percorso per accompagnare investitori e trader a ogni livello di competenza, trasformando la conoscenza in azione.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Link Principale: https://kriterionquant.com/percorso-formativo/ Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto: https://kriterionquant.com/contatti/