Guarda il Video

Introduzione: Oltre il Singolo Sistema

Nel mondo del trading algoritmico esiste una verità spesso sottovalutata: un sistema profittevole, preso singolarmente, può comunque generare periodi di sofferenza finanziaria e psicologica tali da compromettere la disciplina dell’investitore. La soluzione non risiede nella ricerca ossessiva del “sistema perfetto”, ma nella costruzione scientifica di portafogli composti da strategie decorrelate.

In questo studio analizziamo un portafoglio reale composto da 5 trading systems operativi su mercati e logiche differenti, dimostrando quantitativamente come la decorrelazione possa trasformare radicalmente il profilo di rischio complessivo. Il focus sarà sulle metriche che più contano per la sopravvivenza del trader: il drawdown e il Time to Recovery (TTR).

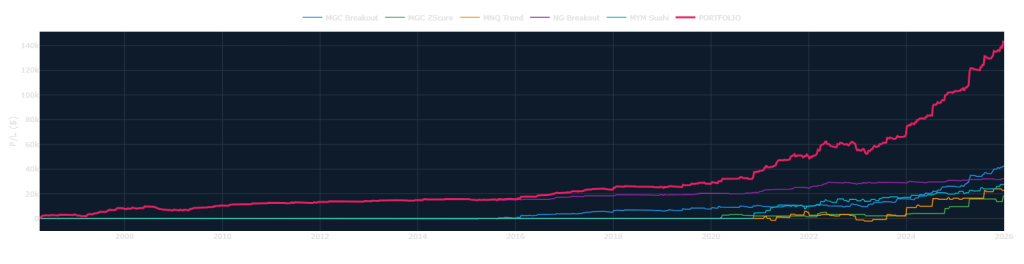

Equity curve del portafoglio a 5 strategie decorrelate (2006-2026). La linea rosa rappresenta l’andamento cumulativo del portafoglio che raggiunge $141.672, mostrando una crescita consistente e regolare nel tempo. Le singole strategie (MGC Breakout in blu, MGC ZScore in verde, MNQ TrendFollow in arancione, NG Breakout in viola, MYM Sushi in ciano) contribuiscono individualmente con equity curve più volatili, ma la loro combinazione genera una curva aggregata significativamente più smooth grazie all’effetto della decorrelazione.

Il Portafoglio Analizzato: 5 Strategie, 5 Approcci Diversi

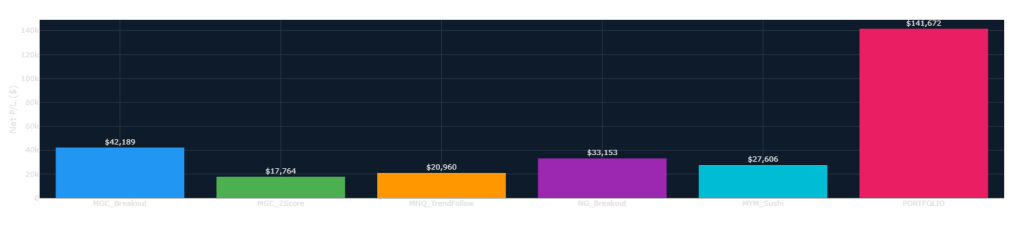

Distribuzione del Net Profit/Loss tra le 5 strategie componenti il portafoglio. MGC_Breakout è il maggior contributore con $42.189 (29.8%), seguito da NG_Breakout con $33.153 (23.4%), MYM_Sushi con $27.606 (19.5%), MNQ_TrendFollow con $20.960 (14.8%) e MGC_ZScore con $17.764 (12.5%). La barra rosa a destra mostra il totale aggregato di $141.672. La distribuzione equilibrata dei contributi riduce il rischio di dipendenza da una singola strategia e conferma l’efficacia della diversificazione multi-strategy.

Il portafoglio oggetto di analisi è stato testato su un orizzonte temporale di quasi 20 anni (aprile 2006 – gennaio 2026) e comprende:

- MGC_Breakout: strategia breakout sul Micro Gold (258 trades)

- MGC_ZScore: strategia mean reversion sul Micro Gold basata su Z-Score (21 trades)

- MNQ_TrendFollow: trend following sul Micro Nasdaq (39 trades)

- NG_Breakout: breakout sul Micro Natural Gas (427 trades)

- MYM_Sushi: strategia proprietaria sul Micro Dow Jones (73 trades)

Il totale ammonta a 818 operazioni con un Net P/L complessivo di $141.672 e un win rate aggregato del 46.9%.

La Matrice di Correlazione: Il Cuore della Diversificazione

La prima evidenza che emerge dall’analisi è straordinaria: la correlazione media tra le 5 strategie è pari a -0.012, un valore praticamente nullo. Nessuna coppia di strategie presenta correlazioni significative, con valori che oscillano tra -0.039 e +0.013.

Questo risultato non è casuale. Le strategie sono state selezionate operando su mercati differenti (Gold, Nasdaq, Natural Gas, Dow Jones), con logiche operative diverse (breakout, mean reversion, trend following) e su timeframe non necessariamente allineati.

Il Beneficio di Diversificazione: $9.024 Risparmiati

Ecco il dato centrale di questo studio. Sommando i maximum drawdown individuali delle 5 strategie otteniamo:

| Strategia | Max Drawdown |

|---|---|

| MGC_Breakout | -$2.478 |

| MGC_ZScore | -$2.820 |

| MNQ_TrendFollow | -$7.890 |

| NG_Breakout | -$3.300 |

| MYM_Sushi | -$2.798 |

| Somma teorica | -$19.286 |

Tuttavia, il maximum drawdown effettivo del portafoglio combinato è stato di soli -$10.262, registrato il 18 maggio 2022 e completamente recuperato in 443 giorni.

La differenza di $9.024 rappresenta il beneficio di diversificazione, pari a una riduzione del 46.8% del drawdown massimo. In altri termini, quasi la metà del rischio teorico è stata neutralizzata grazie alla decorrelazione.

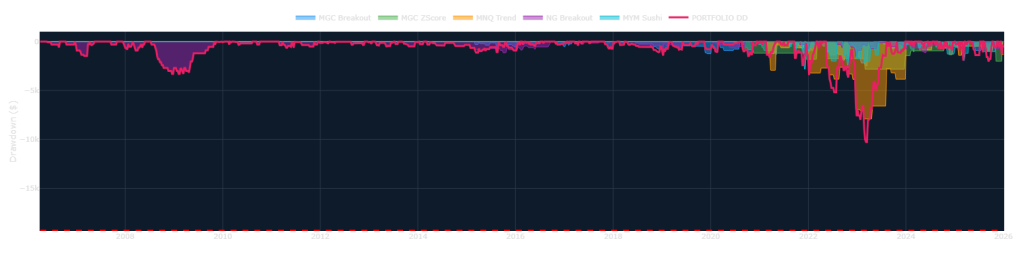

Analisi dei drawdown sovrapposti delle 5 strategie e del portafoglio combinato (2006-2026). La linea rossa tratteggiata indica il livello di -$19.286, corrispondente alla somma teorica dei maximum drawdown individuali. Il drawdown effettivo del portafoglio (linea rosa) raggiunge un minimo di -$10.262, dimostrando una riduzione del 46.8% grazie alla decorrelazione. Si notano i due periodi di stress principali: la crisi finanziaria 2008-2009 e il bear market 2022-2023, entrambi completamente recuperati.

Time to Recovery: La Metrica Dimenticata

Il maximum drawdown racconta solo metà della storia. Un drawdown del 10% recuperato in 2 settimane ha un impatto psicologico e operativo completamente diverso da uno recuperato in 2 anni. Per questo il Time to Recovery (TTR) è una metrica fondamentale.

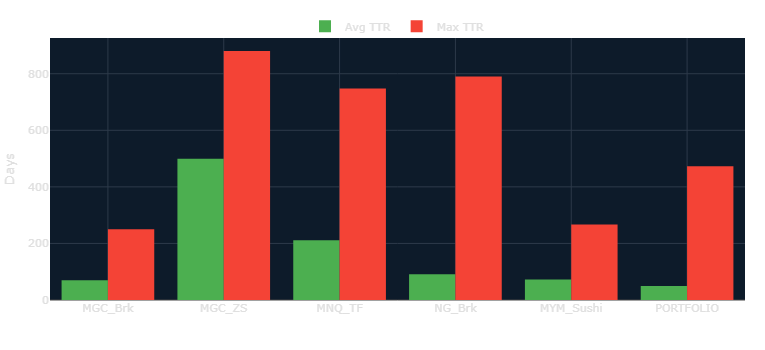

Confronto del Time to Recovery (TTR) tra le singole strategie e il portafoglio aggregato. Le barre verdi rappresentano il TTR medio, quelle rosse il TTR massimo. MGC_ZScore presenta il TTR più critico (media 499 giorni, massimo 880 giorni), seguito da MNQ_TrendFollow (211/748 giorni) e NG_Breakout (91/790 giorni). Il portafoglio combinato riduce drasticamente questi valori a 49 giorni di media e 473 giorni di massimo, evidenziando come la decorrelazione acceleri significativamente i tempi di recupero dai drawdown.

Confronto TTR per Strategia

| Strategia | Periodi DD | Recuperati | TTR Medio | TTR Max | TTR Mediano |

|---|---|---|---|---|---|

| MGC_Breakout | 41 | 40 | 69 gg | 250 gg | 46 gg |

| MGC_ZScore | 4 | 3 | 499 gg | 880 gg | 565 gg |

| MNQ_TrendFollow | 8 | 7 | 211 gg | 748 gg | 104 gg |

| NG_Breakout | 59 | 59 | 91 gg | 790 gg | 52 gg |

| MYM_Sushi | 14 | 14 | 73 gg | 267 gg | 56 gg |

| PORTFOLIO | 110 | 109 | 49 gg | 473 gg | 22 gg |

I numeri parlano chiaro. Mentre le singole strategie presentano TTR medi che vanno da 69 a 499 giorni, il portafoglio combinato recupera in media in soli 49 giorni. Ancora più impressionante è il TTR mediano: appena 22 giorni contro mediane individuali che arrivano fino a 565 giorni (MGC_ZScore).

L’Effetto sul TTR Massimo

Il caso di MGC_ZScore è emblematico: isolatamente, questa strategia può richiedere fino a 880 giorni (quasi 2 anni e mezzo) per recuperare da un drawdown. Un tempo sufficiente a far abbandonare la strategia a qualsiasi trader.

Nel portafoglio, il TTR massimo scende a 473 giorni. Ancora significativo, certo, ma quasi dimezzato rispetto al worst case delle singole componenti.

I 5 Drawdown più Lunghi del Portafoglio

L’analisi dei 5 periodi di drawdown più prolungati offre ulteriori spunti:

- Luglio 2008 – Ottobre 2009 (crisi finanziaria): DD -$3.300, TTR 473 giorni

- Luglio 2014 – Ottobre 2015: DD -$1.119, TTR 459 giorni

- Maggio 2022 – Agosto 2023: DD -$10.262 (il peggiore), TTR 443 giorni

- Aprile 2018 – Giugno 2019: DD -$1.431, TTR 430 giorni

- Marzo 2012 – Novembre 2012: DD -$330, TTR 255 giorni

Un pattern emerge chiaramente: i periodi più sfidanti corrispondono a fasi di stress sistemico dei mercati (crisi 2008, bear market 2022), dove tutte le asset class tendono temporaneamente a correlare. Nonostante ciò, tutti i drawdown sono stati recuperati, confermando la robustezza del portafoglio.

Le Metriche Risk-Adjusted

Il beneficio della decorrelazione si riflette anche nelle metriche risk-adjusted. Il Calmar Ratio del portafoglio, calcolato come rapporto tra rendimento annualizzato e maximum drawdown, raggiunge 13.81, un valore eccellente che supera quello di tutte le singole strategie eccetto MGC_Breakout (17.03).

Il Profit Factor aggregato è 2.18, con le singole componenti che variano da 1.91 (NG_Breakout) a 3.52 (MGC_ZScore), dimostrando che ogni strategia contribuisce positivamente al risultato finale.

Distribuzione del Contributo al P/L

La composizione dei rendimenti mostra un portafoglio ben bilanciato:

- MGC_Breakout: $42.189 (29.8%)

- NG_Breakout: $33.153 (23.4%)

- MYM_Sushi: $27.606 (19.5%)

- MNQ_TrendFollow: $20.960 (14.8%)

- MGC_ZScore: $17.764 (12.5%)

Nessuna strategia domina eccessivamente, riducendo il rischio di dipendenza da un singolo sistema.

Implicazioni Pratiche per il Trader

1. La Pazienza ha un Costo Minore

Con un TTR mediano di 22 giorni, il trader sa che nella metà dei casi tornerà a nuovi massimi di equity entro un mese. Questa consapevolezza rende psicologicamente più sostenibile attraversare i periodi difficili.

2. Il Position Sizing Migliora

Un drawdown massimo contenuto al 46.8% del teorico permette un position sizing più aggressivo a parità di rischio massimo tollerato, amplificando i rendimenti senza incrementare il rischio reale.

3. La Continuità Operativa è Garantita

Con 109 drawdown su 110 completamente recuperati, il portafoglio ha dimostrato una capacità di recupero sistematica. L’unico drawdown non ancora recuperato è quello in corso alla data di chiusura dell’analisi.

Conclusioni

L’analisi di questo portafoglio a 5 strategie fornisce evidenze quantitative inequivocabili: la decorrelazione non è un concetto teorico, ma uno strumento pratico che trasforma radicalmente il profilo di rischio.

I risultati chiave sono:

- Riduzione del drawdown: -46.8% rispetto alla somma teorica

- TTR medio: da 188 giorni (media delle singole) a 49 giorni

- TTR mediano: da 165 giorni (media delle singole) a 22 giorni

- Correlazione media: -0.012 (praticamente zero)

Il messaggio per i trader algoritmici è chiaro: prima di cercare il sistema perfetto, costruite un portafoglio di sistemi decorrelati. I benefici in termini di drawdown ridotto e tempi di recupero accelerati supereranno qualsiasi ottimizzazione del singolo algoritmo.

La vera edge nel trading sistematico non è solo nell’alpha generato, ma nella capacità di rimanere in gioco abbastanza a lungo da catturarlo.

Analisi basata su dati reali di backtesting. Periodo: Aprile 2006 – Gennaio 2026. Le performance passate non sono garanzia di risultati futuri.