Indice dei Contenuti

- Svelare i Pattern Stagionali dell’S&P 500 (Titolo)

- 1. Introduzione: Alla scoperta della stagionalità nell’S&P 500

- 2. Metodologia e Parametri dell’Analisi

- 3. Le Metriche Chiave: Come si valuta un buon pattern stagionale

- 4. Heatmap di Stabilità: Il cuore dell’analisi visiva

- 5. Selezione Manuale dei Pattern

- 6. Allocazione dei pesi e gestione del rischio

- 7. Backtest del Portafoglio Stagionale

- 8. Conclusioni e Prospettive Future

- 9. Guida Pratica: Come Cercare e Selezionare Pattern Stagionali Robusti

- 10. Vuoi Padroneggiare Queste Tecniche? (CTA)

1. Introduzione: Alla scoperta della stagionalità nell’S&P 500

Perché i Pattern Stagionali Continuano ad Affascinare i Mercati?

L’analisi dei cosiddetti pattern stagionali rappresenta da sempre uno degli approcci più intuitivi e affascinanti per chi opera sui mercati finanziari. L’idea che determinati asset possano mostrare tendenze ricorrenti in specifici periodi dell’anno – che sia un particolare mese, un giorno della settimana o una finestra temporale più estesa – solletica l’interesse di trader e investitori alla ricerca di un vantaggio statistico.

Tuttavia, passare da una semplice osservazione aneddotica a una strategia di trading profittevole richiede un approccio quantitativo rigoroso. È qui che entra in gioco l’analisi statistica, capace di setacciare anni di dati storici per identificare eventuali anomalie che non siano frutto del caso, ma che presentino una certa robustezza nel tempo. Questo studio, condotto da Kriterion Quant, si inserisce proprio in questo filone, applicando una metodologia quantitativa per investigare la presenza di tali finestre temporali favorevoli. L’approccio riflette la filosofia di trading sistematico e basato su dati che anima il percorso formativo di Kriterion Quant.

Il Nostro Focus: L’Indice S&P 500 e l’ETF SPY

Per questa analisi, ci concentreremo su uno degli indici azionari più importanti e seguiti al mondo: lo Standard & Poor’s 500 (S&P 500). Data la sua ampia rappresentatività del mercato azionario statunitense e la sua elevata liquidità, l’S&P 500 costituisce un eccellente candidato per la ricerca di pattern stagionali.

Come strumento pratico per condurre l’analisi e per un’eventuale operatività, utilizzeremo l’ETF SPDR S&P 500 ETF Trust (SPY), uno dei fondi negoziati in borsa più grandi e liquidi che replica fedelmente l’andamento dell’indice S&P 500. Questo ci permette di lavorare con dati di prezzo facilmente accessibili e di simulare strategie che sarebbero concretamente implementabili da un trader.

La domanda guida che anima questo studio è quindi diretta e cruciale: esistono finestre temporali ricorrenti, all’interno dell’anno solare, in cui l’indice S&P 500, attraverso il suo ETF SPY, mostra tendenze statisticamente favorevoli e potenzialmente sfruttabili? Esploreremo dati, metodologia e risultati per fornire una risposta concreta e basata su evidenze quantitative.

2. Metodologia e Parametri dell’Analisi: Come Abbiamo Cercato i Pattern Vincenti

Alla base di ogni seria analisi quantitativa c’è una metodologia chiara e robusta. Per identificare potenziali pattern stagionali nell’S&P 500 (tramite l’ETF SPY), lo studio di Kriterion Quant ha seguito un approccio sistematico, analizzando un vasto storico di dati e applicando filtri rigorosi per isolare solo i segnali più promettenti e statisticamente significativi. Vediamo nel dettaglio i pilastri di questa analisi.

Un Decennio e Mezzo Sotto la Lente:

Figura 1: Fasi di mercato (toro, orso, laterale) nel periodo di analisi 2010-2025.

Dati e Periodo di Osservazione

Per garantire che i pattern identificati non fossero semplici coincidenze di breve periodo, l’analisi ha coperto un arco temporale significativo di 15 anni, dal 2010 al 2025 (includendo i dati fino all’inizio del 2025, come da prassi per studi che coprono l’anno corrente fino alla data di analisi). Questo periodo include diverse fasi di mercato – rialziste, ribassiste e laterali – permettendo di testare la resilienza dei pattern in contesti differenti. L’utilizzo di un ampio set di dati storici è cruciale per aumentare la fiducia nella validità statistica dei risultati.

Filtri Rigorosi per la Massima Affidabilità

Non tutti i pattern che emergono da un’analisi preliminare sono degni di considerazione. Per scremare il “rumore” statistico e concentrarsi su finestre temporali con caratteristiche superiori, sono stati applicati i seguenti filtri, concepiti per massimizzare l’affidabilità e la potenziale replicabilità futura:

- Durata dei pattern compresa tra 20 e 60 giorni: Questa finestra è stata scelta per bilanciare due esigenze. Pattern troppo brevi potrebbero essere eccessivamente sensibili a fluttuazioni giornaliere casuali, mentre pattern troppo lunghi potrebbero diluire l’effetto stagionale specifico e aumentare il tempo di esposizione al mercato non necessario. L’obiettivo è identificare movimenti direzionali concentrati e statisticamente rilevanti.

- WinRate minimo dell’85%: Il WinRate indica la percentuale di anni, nel periodo analizzato, in cui il pattern ha generato un risultato positivo. Impostare una soglia così elevata (85%) significa cercare pattern che abbiano dimostrato una consistenza storica notevole, fallendo molto raramente. Questo è fondamentale per costruire strategie di trading che puntino a una ripetitività affidabile nel tempo.

- Presenza del pattern in almeno 15 anni su 15: Questo è un filtro estremamente stringente. Richiedere che un pattern, per essere considerato, debba essersi manifestato (con le sue caratteristiche di base, prima ancora di valutarne la profittabilità specifica di quell’anno) in ogni singolo anno dell’intero periodo di analisi (15 su 15 anni) serve a scartare artefatti temporanei o pattern che hanno funzionato bene solo in certi sottoperiodi, ma non in altri. Questo criterio mira a identificare solo i pattern con una presenza storica ininterrotta, suggerendo una radice più profonda per il loro comportamento.

Il Composite Score: Un Indicatore Sintetico per Classificare i Migliori

Una volta applicati i filtri, i pattern stagionali che li superano vengono ordinati e classificati. Per fare ciò, lo studio di Kriterion Quant ha utilizzato un Composite Score. Si tratta di una metrica sintetica proprietaria, specificamente calibrata da Kriterion Quant, progettata per offrire una valutazione olistica di ciascun pattern. Questo punteggio mira a condensare in un unico valore numerico l’attrattività complessiva di una finestra stagionale, andando oltre la semplice osservazione del rendimento.

Sebbene la formula esatta del Composite Score sia parte del know-how metodologico di Kriterion Quant, possiamo comprendere i principi che guidano la sua costruzione. Generalmente, un punteggio composito di questo tipo è ingegnerizzato per aggregare diverse dimensioni quantitative e qualitative di un pattern. Nello specifico, combina:

- Misure di Rendimento: Ad esempio, il rendimento mediano o medio del pattern su base storica. Pattern con rendimenti storici più elevati tenderanno a ricevere un punteggio migliore, a parità di altre condizioni.

- Misure di Rischio/Volatilità: Come la deviazione standard dei rendimenti (volatilità) o il massimo drawdown storico. Pattern meno volatili e con drawdown più contenuti sono generalmente preferiti e contribuiscono positivamente allo score (o negativamente se si considerano come penalità).

- Misure di Costanza/Affidabilità: Il WinRate è un esempio chiave, così come la stabilità della performance nel tempo. Una maggiore costanza e affidabilità storica incrementano il valore del pattern.

- Altre metriche rilevanti: Potrebbero includere lo Sharpe Ratio (già di per sé una misura risk-adjusted) o il Profit Factor, che verranno discussi nella prossima sezione.

L’obiettivo finale del Composite Score è quindi quello di identificare e premiare i pattern che offrono il miglior compromesso tra una solida performance storica, un’elevata affidabilità e un rischio gestibile e contenuto. I Top 10 pattern, ordinati appunto in base a questo punteggio complessivo, sono quelli che vengono poi sottoposti a un’ulteriore analisi e a una potenziale selezione manuale, come vedremo nelle prossime scorse.

Questo approccio metodologico, che combina un lungo periodo di osservazione, filtri selettivi e una metrica di valutazione composita avanzata, è fondamentale per tentare di isolare veri “segnali” stagionali dal “rumore” di fondo del mercato. È un riflesso dell’approccio rigoroso e data-driven al trading sistematico, un principio cardine della filosofia che Kriterion Quant trasmette attraverso il suo percorso formativo.

3. Le Metriche Chiave: Come si valuta un buon pattern stagionale

Identificare un potenziale pattern stagionale è solo il primo passo. Per determinarne la reale validità e la sua potenziale utilità in una strategia di trading, è indispensabile analizzarlo attraverso un set completo di metriche quantitative. Affidarsi unicamente al rendimento medio storico può essere fuorviante e rischioso. Lo studio di Kriterion Quant, in linea con le best practice del trading sistematico, esamina ogni pattern attraverso diverse lenti per ottenere un quadro completo della sua performance, affidabilità e rischiosità.

Questi indicatori non solo aiutano a classificare i pattern (come abbiamo visto con il Composite Score), ma forniscono anche al trader informazioni essenziali per prendere decisioni informate. Vediamo le metriche più importanti utilizzate in questa analisi.

Figura 2: Riepilogo visivo delle metriche chiave del trading.

WinRate: L’Affidabilità nel Tempo

Il WinRate (o Tasso di Successo) è una delle metriche più intuitive e fondamentali. Esso misura la percentuale di volte in cui un pattern ha generato un profitto rispetto al numero totale di occorrenze su base annua. Ad esempio, un WinRate del 90% su 10 anni significa che il pattern è risultato positivo in 9 di quei 10 anni.

Un WinRate elevato è particolarmente ricercato nelle strategie ripetitive, poiché suggerisce una forte coerenza storica e una maggiore probabilità che il pattern continui a performare positivamente. È un indicatore chiave dell’affidabilità di una finestra stagionale.

Rendimento Mediano: Una Misura Robusta della Performance

Quando si valuta la performance di un pattern, il Rendimento Mediano è spesso preferibile al Rendimento Medio. La mediana rappresenta il valore centrale in una serie di rendimenti storici ordinati: ciò significa che il 50% dei rendimenti sarà superiore alla mediana e il 50% sarà inferiore.

Il vantaggio principale del Rendimento Mediano è la sua robustezza agli outlier, ovvero a valori estremi (molto positivi o molto negativi) che potrebbero distorcere significativamente il calcolo della media. Un singolo anno eccezionalmente buono, ad esempio, potrebbe gonfiare il rendimento medio, mascherando una performance altrimenti mediocre negli altri anni. La mediana, invece, fornisce una stima più realistica e conservativa del rendimento “tipico” che ci si potrebbe aspettare dal pattern.

Sharpe Ratio: Il Bilanciamento tra Rischio e Rendimento

Il Sharpe Ratio è una metrica universalmente riconosciuta per valutare la performance di un investimento o di una strategia di trading in relazione al rischio assunto. In termini semplici, misura il rendimento extra ottenuto per ogni unità di volatilità (rischio). Un Sharpe Ratio più elevato indica una migliore performance corretta per il rischio.

Calcolato come il rapporto tra il rendimento medio dell’investimento (al netto del tasso risk-free, anche se per pattern di breve durata come questi spesso si usa un tasso risk-free pari a zero per semplicità) e la deviazione standard dei suoi rendimenti (volatilità), lo Sharpe Ratio aiuta a rispondere alla domanda: “Questo pattern genera un buon rendimento rispetto a quanto è ‘ballerino’ il suo andamento?”. È uno strumento essenziale per confrontare pattern con diversi profili di rischio-rendimento.

Volatilità e Drawdown: Comprendere e Misurare il Rischio

Oltre allo Sharpe Ratio, è fondamentale analizzare direttamente le misure di rischio come la Volatilità e il Massimo Drawdown.

- La Volatilità (generalmente misurata come deviazione standard dei rendimenti) indica l’ampiezza delle fluttuazioni di prezzo del pattern durante il suo periodo di attività. Una volatilità elevata implica maggiori oscillazioni, sia positive che negative, e quindi un rischio percepito maggiore.

- Il Massimo Drawdown è una delle metriche di rischio più temute e osservate dai trader. Rappresenta la massima perdita percentuale subita da un picco precedente (massimo relativo) a un successivo minimo relativo, prima che un nuovo picco venga raggiunto. In altre parole, indica il peggior “periodo nero” che la strategia o il pattern ha attraversato storicamente. Conoscere il drawdown massimo storico aiuta a dimensionare correttamente il capitale, a gestire le aspettative psicologiche e a valutare la resilienza del pattern. La capacità di

gestire drawdown trading sistematicoè una skill cruciale per ogni trader quantitativo.

Una valutazione prudente di questi indicatori è cruciale per non sottostimare i rischi intrinseci di qualsiasi operatività sui mercati.

Profit Factor: Il Rapporto tra Guadagni e Perdite

Il Profit Factor è un’altra metrica diretta ed efficace per valutare la redditività di un pattern. Si calcola dividendo il profitto lordo totale (la somma di tutti i trade positivi) per la perdita lorda totale (la somma di tutti i trade negativi, presa in valore assoluto).

Un Profit Factor superiore a 1 indica che i profitti superano le perdite. Valori significativamente superiori a 1 (ad esempio, 2 o più) sono considerati molto buoni, suggerendo che la strategia ha una forte capacità di generare profitti rispetto alle perdite subite. Un Profit Factor molto elevato, come vedremo nei risultati di questo studio, può indicare una strategia eccezionalmente performante e con perdite storiche minime.

Score Composito: La Classifica Generale (Riepilogo)

Come anticipato nella sezione sulla metodologia, il Composite Score utilizzato da Kriterion Quant serve a riassumere e pesare tutte queste metriche (e potenzialmente altre) in un unico indicatore. Questo permette di stilare una classifica generale dei pattern, facilitando il processo di selezione iniziale, premiando non solo il rendimento ma anche la stabilità, l’affidabilità e un basso profilo di rischio.

La comprensione di queste metriche trading quantitativo è un passo fondamentale per chiunque voglia approcciarsi al trading in modo analitico e sistematico, temi ampiamente trattati nei moduli strategici avanzati e nel percorso formativo completo di Kriterion Quant.

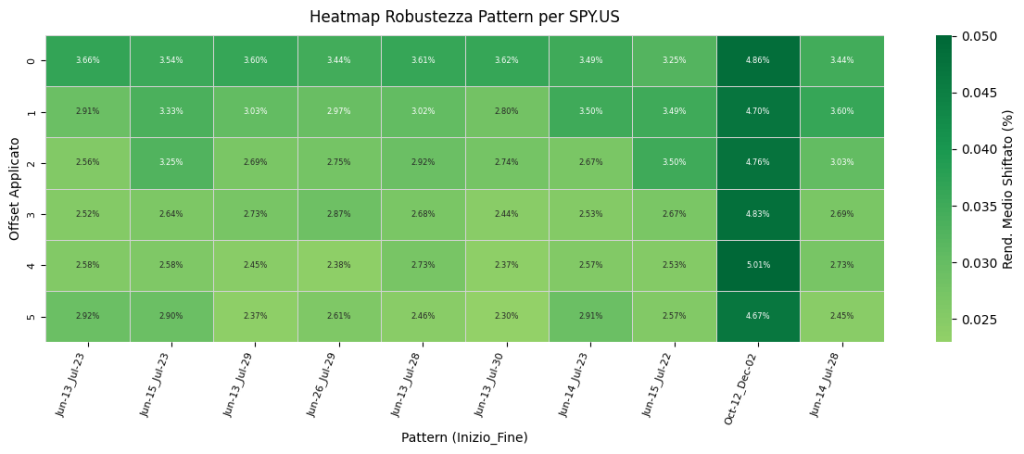

4. Heatmap di Stabilità: Il Cuore dell’Analisi Visiva (e della Robustezza)

Una volta che un pattern stagionale ha superato i filtri quantitativi iniziali e le sue metriche di base sono state calcolate, Kriterion Quant introduce un elemento di analisi cruciale per valutarne la robustezza: la heatmap di stabilità. Questo strumento visivo è fondamentale per capire quanto un pattern sia sensibile a piccole variazioni nelle sue date di inizio e fine, un test da sforzo essenziale prima di considerare qualsiasi implementazione operativa.

Ma cos’è esattamente una heatmap di stabilità e come si interpreta? Immaginiamola come una mappa a colori che ci mostra come performa un pattern (ad esempio, in termini di Composite Score o WinRate) non solo nelle date esatte identificate, ma anche in tutte le combinazioni di date immediatamente circostanti.

Cos’è una Heatmap di Stabilità e Perché è Cruciale?

Per costruire una heatmap di stabilità, ogni pattern promettente viene “messo alla prova” variando leggermente le sue date di ingresso e di uscita. Ad esempio, se un pattern va dal 15 Giugno al 15 Luglio, la heatmap analizzerà anche cosa succede se si entra il 10 Giugno e si esce il 15 Luglio, o se si entra il 15 Giugno e si esce il 20 Luglio, e così via, tipicamente con un offset di ±5 giorni (o più) sia per la data di inizio che per quella di fine.

Per ognuna di queste innumerevoli combinazioni “vicine”, vengono ricalcolate le metriche di performance. Il risultato è una matrice di valori che viene poi tradotta graficamente in una mappa di calore: nell’esempio fornito, tonalità di verde più scuro e intenso indicano performance migliori o maggiore stabilità (valori più alti nella legenda), mentre tonalità di verde più chiare, fino al giallo pallido, segnalano performance inferiori o instabilità (valori più bassi nella legenda).

L’obiettivo è chiaro: verificare se il pattern identificato è un “picco isolato” di buona performance che svanisce non appena ci si sposta di qualche giorno, oppure se rappresenta il centro di una zona più ampia di comportamento favorevole e robusto. Un pattern che performa bene solo in una singola, precisissima combinazione di date è probabilmente frutto del caso (overfitting o data-snooping bias) e ha scarse probabilità di replicarsi in futuro. Al contrario, un pattern che mantiene buone metriche anche variando leggermente le date di ingresso/uscita dimostra una maggiore solidità strutturale e una minore dipendenza da un timing perfetto al giorno.

Come Interpretare la Heatmap: Alla Ricerca delle “Zone Verdi Intenso” di Stabilità

L’interpretazione di una heatmap di stabilità è un processo visivo che guida la selezione discrezionale dei pattern. Basandoci sulla legenda dell’immagine fornita, ecco gli elementi chiave da osservare:

Heatmap di Stabilità per un pattern sull’S&P 500 (SPY). Gli assi rappresentano gli scostamenti (offset in giorni) dalle date di inizio/fine originali del pattern. La scala di colori a destra (dal verde scuro/alto al giallo/basso) indica il livello di performance/stabilità, con le aree di verde più intenso che denotano maggiore robustezza. Fonte: Kriterion Quant.

- Zone Uniformi e di “Verde Intenso”: La caratteristica più desiderabile è la presenza di un’area ampia e cromaticamente omogenea (idealmente con le tonalità di verde più scure e intense, che indicano alta performance/stabilità secondo la legenda) attorno al punto che rappresenta il pattern originale. Questo suggerisce che il pattern è resiliente: piccole deviazioni nelle date di esecuzione non ne compromettono drasticamente l’efficacia.

- Gradualità dei Cambiamenti di Colore: È preferibile osservare transizioni di colore graduali (es. da verde scuro a tonalità di verde progressivamente più chiare) piuttosto che cambiamenti bruschi. Un cambiamento netto da una zona di verde intenso a una di verde molto chiaro o giallo per uno scostamento di un solo giorno indica fragilità.

- Evitare “Isole Felici” di Verde Scuro Isolate: Se il pattern originale si trova in una piccola “isola” di verde scuro circondata da un “mare” di tonalità chiare o gialle, è un segnale di allarme. Questo tipo di pattern è probabilmente troppo specifico e poco robusto.

- Posizione del Pattern Originale: Idealmente, il pattern identificato dai filtri iniziali dovrebbe trovarsi al centro, o comunque ben all’interno, di una vasta zona di stabilità colorata con verdi intensi.

La heatmap, quindi, non serve a scoprire nuovi pattern, ma a validare e confermare la robustezza di quelli già identificati. È uno strumento che spinge a privilegiare la stabilità e la continuità della performance rispetto alla ricerca del picco di rendimento assoluto, che potrebbe rivelarsi effimero. Questo approccio è cruciale per chi punta a costruire strategie mean reverting vs trend following (o qualsiasi altra tipologia) che siano sostenibili nel tempo, un concetto chiave nel trading sistematico.

Comprendere e utilizzare correttamente le heatmap stabilità trading è una competenza distintiva che Kriterion Quant ritiene fondamentale e che viene approfondita nei suoi programmi formativi avanzati.

5. Selezione Manuale dei Pattern: L’Importanza del Giudizio Discrezionale Esperto

L’analisi quantitativa, con i suoi filtri rigorosi e le sue metriche oggettive, è uno strumento potentissimo per setacciare il mercato alla ricerca di opportunità. Tuttavia, lo studio di Kriterion Quant sottolinea un passaggio cruciale che va oltre il puro automatismo: la selezione manuale finale dei pattern. Questo intervento umano, guidato dall’esperienza e da una comprensione più profonda del contesto, può fare una significativa differenza nella costruzione di un portafoglio di strategie realmente robusto e diversificato.

Oltre l’Automatismo: Perché la Supervisione Umana Fa la Differenza

Perché non affidarsi ciecamente ai pattern con il Composite Score più alto? Sebbene il Composite Score sia un eccellente punto di partenza, la selezione finale beneficia di un’ulteriore valutazione qualitativa. L’occhio esperto può cogliere sfumature che un algoritmo, per quanto sofisticato, potrebbe trascurare:

- Contestualizzazione della Stabilità: La heatmap di stabilità, come discussa nella sezione precedente, fornisce un quadro visivo. Un analista può valutare se una “zona verde intenso” sia sufficientemente ampia e omogenea, o se ci siano segnali di fragilità che richiedono cautela, anche a fronte di un buon punteggio numerico.

- Diversificazione Temporale: È importante evitare un’eccessiva concentrazione di pattern in periodi dell’anno molto ravvicinati. Anche se più pattern superano brillantemente tutti i test, selezionarne troppi che operano contemporaneamente potrebbe aumentare il rischio specifico del portafoglio in quelle finestre temporali. Una buona distribuzione dei pattern lungo l’arco dell’anno è preferibile.

- Logica di Mercato (se applicabile): In alcuni casi, un pattern potrebbe coincidere con dinamiche di mercato note (es. “effetto gennaio”, flussi di fine trimestre), e l’analista può valutare se questa coincidenza rafforza o indebolisce la tesi del pattern.

Questo “tocco umano” non introduce arbitrarietà, ma piuttosto un ulteriore livello di scrutinio e di risk management trading, mirando a costruire un portafoglio più equilibrato e resiliente.

Anche con strumenti quantitativi avanzati, la supervisione e il giudizio esperto umano sono fondamentali per contestualizzare i dati, interpretare le heatmap di stabilità e affinare la selezione dei pattern di trading, come nella metodologia Kriterion Quant.”

I Criteri della Nostra Selezione Manuale Nello Studio Kriterion Quant

Nello studio specifico sull’S&P 500 (SPY), la selezione finale dei pattern da includere nel portafoglio dimostrativo è stata guidata dai seguenti principi chiave, applicati ai Top 10 pattern emersi dall’analisi quantitativa:

- Elevata Stabilità sulla Heatmap: Priorità assoluta ai pattern che mostravano zone di “verde intenso” ampie e consistenti attorno alla loro definizione originale, indicando robustezza a piccole variazioni di timing.

- Buona Distribuzione Temporale: Si è cercato di selezionare pattern che non fossero eccessivamente sovrapposti, per diversificare l’esposizione nel corso dell’anno.

- Metriche Quantitative Solide e Consistenti: Oltre al Composite Score, si è posta attenzione a un WinRate elevato, un Rendimento Mediano positivo e interessante, e uno Sharpe Ratio che indicasse una buona performance corretta per il rischio.

I Due Pattern Selezionati per il Portafoglio SPY (2010-2025)

Applicando questi criteri, l’analisi di Kriterion Quant ha portato alla selezione di due pattern stagionali specifici per l’ETF SPY, che hanno dimostrato un eccellente equilibrio tra performance storica, robustezza e potenziale di diversificazione:

- Pattern 1 (Estivo): 14 Giugno – 23 Luglio

- Durata: 40 giorni

- Composite Score: 0.916 (molto elevato)

- Caratteristiche Salienti (dai dati storici 2010-2025): Questo pattern ha mostrato un WinRate del 100.0%, un Rendimento Mediano del +3.55% e uno Sharpe Ratio di 1.80. Una performance storica impeccabile per la finestra di metà giugno / fine luglio.

- Pattern 2 (Autunnale): 12 Ottobre – 2 Dicembre

- Durata: 52 giorni

- Composite Score: 0.906 (anch’esso molto elevato)

- Caratteristiche Salienti (dai dati storici 2010-2025): Questo secondo pattern ha registrato un WinRate del 93.3%, un Rendimento Mediano ancora più interessante del +5.07%, e uno Sharpe Ratio di 1.51. Si tratta della classica finestra temporale positiva che spesso caratterizza la parte finale dell’anno.

La tabella seguente riepiloga le caratteristiche principali di questi due pattern selezionati, come emerso dall’analisi dei Top N pattern (dati presi dall’output della Cella 7 dello studio originale):

| Periodo | Date | Durata (gg) | Composite Score | WinRate | Rendimento Mediano | Sharpe Ratio |

|---|---|---|---|---|---|---|

| Estivo | 14 Giugno – 23 Luglio | 40 | 0.916 | 100.0% | +3.55% | 1.80 |

| Autunnale | 12 Ottobre – 2 Dicembre | 52 | 0.906 | 93.3% | +5.07% | 1.51 |

La scelta di questi due specifici S&P 500 pattern stagionali, non sovrapposti e con profili metrici eccellenti, pone le basi per la costruzione di un portafoglio stagionale semplice ma potenzialmente efficace, come verrà analizzato nel dettaglio nella sezione successiva dedicata al backtest. Questo processo di selezione, che combina l’analisi dei dati con il giudizio esperto, è un esempio pratico dell’approccio che Kriterion Quant promuove per chi vuole imparare trading quantitativo in modo serio e strutturato.

6. Allocazione dei Pesi e Gestione del Rischio: Costruire il Portafoglio Stagionale

Una volta identificati e selezionati manualmente i pattern stagionali più promettenti e robusti, il passo successivo è definire come questi verranno integrati in un portafoglio e quali saranno le linee guida per l’allocazione del capitale e la gestione del rischio. Nello studio di Kriterion Quant sull’S&P 500 (SPY), si è optato per un approccio iniziale semplice e diretto per illustrare la performance combinata dei due pattern individuati.

Semplificare per Iniziare: Pesi Uniformi e Capitale Definito

Per ciascuno dei due pattern stagionali selezionati (14 Giugno – 23 Luglio e 12 Ottobre – 2 Dicembre), è stato assegnato un peso pari a 1.0 nel portafoglio. Questo significa che, durante la finestra temporale di attività di ciascun pattern, l’intero capitale designato per quel trade viene impiegato.

Il capitale base per ogni singolo trade (cioè per l’attivazione di ogni pattern) è stato fissato a 10.000 USD, come specificato nei parametri di backtest dello studio originale (Output Cella Backtest). Questo valore serve come riferimento per calcolare i profitti e le perdite e per valutare le metriche di performance in termini assoluti e percentuali.

Questo approccio di posizionamento uniforme (peso 1.0 per ogni pattern attivo) ha il vantaggio della semplicità e permette di valutare la performance intrinseca di ciascun pattern quando opera a “pieno regime”. Tuttavia, è importante notare che questa è solo una delle possibili configurazioni.

Considerazioni sulla Gestione del Rischio e Prospettive Future di Ottimizzazione

La gestione del rischio, in questa fase iniziale dello studio, si basa principalmente su due pilastri:

- Selezione di Pattern Intrinsecamente Robusti: Come abbiamo visto, i criteri di selezione (WinRate elevato, stabilità sulla heatmap, drawdown storici contenuti dei singoli pattern) mirano a includere solo finestre temporali che hanno già dimostrato una notevole resilienza.

- Natura “Part-Time” della Strategia: Il portafoglio non è sempre esposto al mercato. Opera solo durante le finestre temporali specifiche dei pattern selezionati. Questo riduce il tempo complessivo a rischio rispetto a una strategia “always-in”.

Il drawdown massimo storico molto contenuto del portafoglio aggregato, che analizzeremo nella prossima sezione, è una diretta conseguenza di questi fattori. Tuttavia, l’approccio di Kriterion Quant non si ferma qui. La configurazione presentata è un punto di partenza, e lo studio stesso suggerisce la possibilità di ottimizzazioni dinamiche future. Tra queste, si potrebbe considerare:

- Pesi Proporzionali al Punteggio o alla Fiducia: Invece di un peso fisso 1.0, si potrebbero assegnare pesi variabili ai pattern in base al loro Composite Score, al loro WinRate storico, o ad altre misure di “fiducia”. Pattern considerati più forti potrebbero ricevere un’allocazione di capitale maggiore.

- Rotazione Stagionale Dinamica: Si potrebbe implementare un sistema che attivi o disattivi certi pattern in base a condizioni di mercato prevalenti (es. volatilità, trend di fondo), o che ne aggiusti i pesi dinamicamente.

- Criteri di Stop Loss o Profit Target: Sebbene non menzionati esplicitamente per questi pattern basati su finestre temporali fisse, in strategie più complesse si potrebbero integrare meccanismi di uscita anticipata.

Queste evoluzioni rappresentano aree di ricerca e sviluppo continuo nel campo del trading sistematico e sono parte integrante della filosofia di miglioramento continuo che Kriterion Quant applica e insegna. La gestione attiva del rischio e l’ottimizzazione del portafoglio sono temi centrali per chiunque voglia fare del trading quantitativo una professione sostenibile, come discusso nel percorso formativo completo.

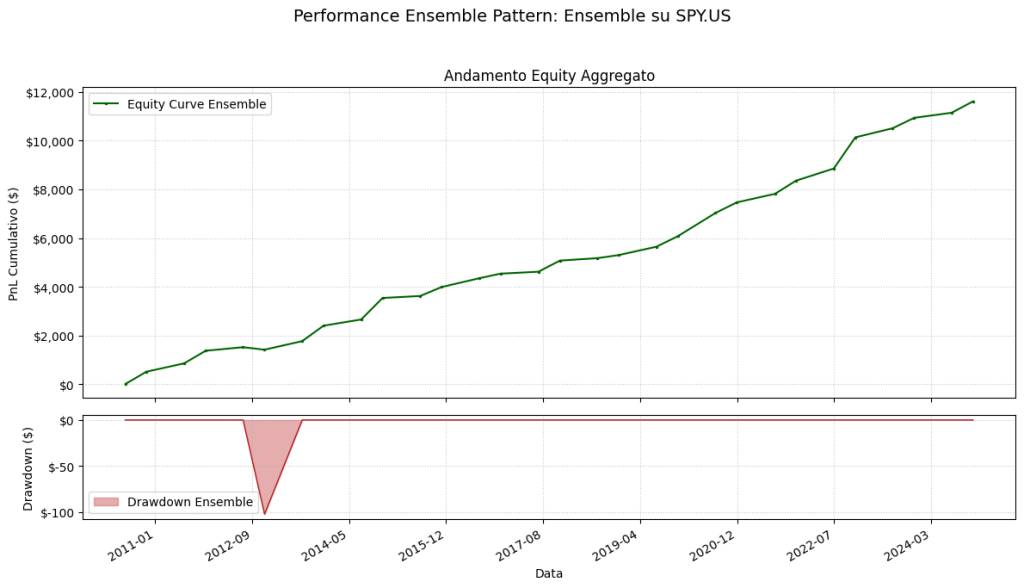

7. Backtest del Portafoglio Stagionale: I Numeri Parlano Chiaro

Dopo aver definito la metodologia, selezionato i pattern più robusti e stabilito i criteri di allocazione del capitale, arriva il momento della verità: il backtest del portafoglio aggregato. Questa fase cruciale permette di simulare come si sarebbe comportato il portafoglio, composto dai due pattern stagionali scelti per l’S&P 500 (SPY), operando sui dati storici dal 2010 al 2025. L’obiettivo è valutare la performance complessiva, la stabilità e il profilo di rischio della strategia combinata.

Ricordiamo che il portafoglio opera con un capitale base di 10.000 USD per ogni trade (pattern attivo) e che i due pattern selezionati (14 Giugno – 23 Luglio e 12 Ottobre – 2 Dicembre) non sono sovrapposti, operando in periodi distinti dell’anno.

La Prova del Nove: Performance Aggregata dei Pattern Selezionati (2010-2025)

L’analisi di Kriterion Quant ha aggregato i risultati dei due pattern selezionati per costruire un’unica equity line che rappresenta l’evoluzione del capitale nel tempo. Il grafico seguente illustra visivamente questa performance, includendo anche l’andamento del drawdown.

Andamento del capitale (equity curve, linea superiore) e del drawdown percentuale (grafico inferiore) per il portafoglio stagionale sull’S&P 500 (SPY) nel periodo 2010-2025. Si noti la crescita costante dell’equity e il drawdown massimo estremamente limitato. Fonte: Kriterion Quant.Equity Curve e Drawdown del portafoglio stagionale sull’S&P 500 (SPY) composto dai due pattern selezionati (Periodo 2010-2025). Fonte: Studio Kriterion Quant.

Come si può osservare dal Grafico, l’equity line mostra una crescita regolare e costante nel corso dei 15 anni analizzati, con periodi di drawdown estremamente contenuti, a testimonianza della stabilità e della bassa rischiosità intrinseca della combinazione dei pattern selezionati.

Risultati Dettagliati del Backtest del Portafoglio Stagionale SPY (2010-2025)

Al di là dell’impatto visivo dell’equity curve, sono le metriche quantitative del backtest aggregato a fornire il quadro completo della performance. La tabella seguente, basata sull’output della “Cella 8: Backtest Portafoglio Pattern” dello studio originale di Kriterion Quant, riassume i risultati chiave:

| Metrica | Valore | Commento |

|---|---|---|

| Numero Totale di Trade | 30 | Due trade all’anno per 15 anni. Strategia a bassa frequenza. |

| Profitto Netto Totale | +11.613,67 USD | Su un capitale base di 10.000 USD per trade. |

| WinRate Complessivo | 96.67% | Solo 1 trade negativo su 30 totali. Eccezionale affidabilità. |

| Profit Factor | 114.22 | Valore straordinariamente alto, indica che i profitti hanno surclassato le (minime) perdite. |

| Sharpe Ratio | 1.58 | Ottima performance corretta per il rischio. |

| Massimo Drawdown (Percentuale) | -0.89% | Un drawdown massimo inferiore all’1% è estremamente contenuto e desiderabile. |

| Rendimento Annualizzato | 7.74% | Solido rendimento, soprattutto considerando la bassa frequenza e il rischio limitato. |

| Profitto Lordo Totale / Perdita Lorda Totale | 11.716,24 USD / -102,58 USD | Evidenzia la minima entità della singola perdita storica. |

| Media Giorni di Mantenimento Trade | 46.13 giorni | Coerente con la durata dei pattern selezionati (40 e 52 giorni). |

I risultati sono, senza mezzi termini, eccellenti, specialmente se si considera la natura “parsimoniosa” e a bassa frequenza di questa strategia stagionale. Un WinRate del 96.67% e un Profit Factor di 114.22 sono cifre che parlano da sole, indicando una notevole capacità storica di generare profitti consistenti con perdite quasi irrisorie. Il Massimo Drawdown inferiore all’1% (-0.89%) è particolarmente impressionante e sottolinea la stabilità del portafoglio e il limitato impatto emotivo e di capitale che una tale strategia avrebbe comportato storicamente.

Questi numeri, derivanti da un backtest portafoglio stagionale rigoroso, dimostrano come una selezione accurata di pattern basata su robustezza e complementarietà possa portare a risultati notevoli, anche su un mercato efficiente come l’S&P 500.

L’analisi del PnL annuale (che può essere visualizzata nel report completo) confermerebbe ulteriormente la costanza della strategia nel generare profitti attraverso le diverse annate, rafforzando la fiducia nei pattern selezionati.

La capacità di interpretare correttamente i risultati trading S&P 500 e di validare le proprie strategie attraverso backtest approfonditi è una competenza chiave che Kriterion Quant si impegna a trasferire ai propri studenti tramite il proprio percorso formativo.

8. Conclusioni e Prospettive Future dello Studio sulla Stagionalità dell’S&P 500

L’analisi approfondita condotta da Kriterion Quant sulla stagionalità dell’indice S&P 500 (tramite l’ETF SPY) nel periodo 2010-2025 ha portato a risultati di notevole interesse. Dimostra come, anche su un mercato ampiamente studiato e considerato efficiente, un approccio quantitativo rigoroso possa ancora identificare finestre temporali con caratteristiche statisticamente favorevoli e potenzialmente sfruttabili.

Pattern Stagionali: Strumenti Potenti se Selezionati con Rigore

I risultati del backtest del portafoglio, composto dai due pattern stagionali selezionati (uno estivo e uno autunnale), sono stati particolarmente eloquenti: un WinRate complessivo superiore al 96%, un Profit Factor straordinariamente elevato e un drawdown massimo inferiore all’1% su 15 anni di storico. Questi numeri suggeriscono che i pattern stagionali, se identificati attraverso una metodologia robusta che include filtri stringenti e validazione della stabilità (come l’analisi della heatmap), possono rappresentare strumenti validi nell’arsenale di un trader sistematico.

La chiave del successo, come emerso da questo studio, risiede nel virtuoso connubio tra analisi quantitativa spinta, interpretazione visiva critica (attraverso le heatmap di stabilità) e un indispensabile giudizio discrezionale esperto nella fase finale di selezione. Questo mix permette di andare oltre la semplice ottimizzazione su dati storici (curve fitting), puntando a strategie che abbiano una maggiore probabilità di replicabilità futura.

Prossimi Passi e Ambiti di Miglioramento (Ricerca Continua)

Il trading quantitativo è un campo in continua evoluzione, e nessuno studio, per quanto approfondito, può considerarsi definitivo. Kriterion Quant, nella sua filosofia di ricerca e miglioramento costanti, individua alcuni naturali prossimi passi e aree di potenziale sviluppo per questa analisi sulla stagionalità:

- Validazione Out-of-Sample (OOS): Sebbene l’analisi su 15 anni sia già robusta, il test definitivo per qualsiasi strategia è la sua performance su dati completamente nuovi, non utilizzati nella fase di scoperta e calibrazione. Monitorare come questi pattern si comporteranno negli anni a venire sarà cruciale.

- Ottimizzazione Dinamica dei Pesi: Come accennato, l’allocazione con peso fisso 1.0 è un punto di partenza. Future ricerche potrebbero esplorare sistemi per ottimizzare dinamicamente i pesi dei pattern in portafoglio, ad esempio in base alla loro forza relativa recente, al regime di volatilità corrente o ad altri fattori macroeconomici o di mercato.

- Esplorazione di Strategie Multi-Asset e Multi-Pattern: L’analisi potrebbe essere estesa ad altri mercati (indici globali, commodity, valute) o integrata con altri tipi di pattern (es. basati sulla volatilità, sul momentum) per creare portafogli ancora più diversificati e resilienti. Questo tipo di

portfolio construction quantitativeè un tema avanzato ma fondamentale. - Integrazione di Filtri di Regime di Mercato: Si potrebbe studiare se la performance dei pattern stagionali varia significativamente in base al regime di mercato prevalente (es. trend rialzista/ribassista, alta/bassa volatilità) e, in caso affermativo, implementare filtri che ne condizionino l’attivazione.

Queste prospettive dimostrano come l’identificazione di una buona strategia sia solo l’inizio di un percorso di continua validazione, affinamento e adattamento, un approccio che definisce il trader sistematico professionale.

9. Guida Pratica: Come Cercare e Selezionare Pattern Stagionali Robusti (Ispirata al Metodo Kriterion Quant)

L’analisi presentata finora ha dimostrato la potenza di un approccio metodologico rigoroso. Ma come può un trader, ispirandosi ai principi di Kriterion Quant, muovere i primi passi nella ricerca e selezione di pattern stagionali robusti per i propri mercati di interesse? Questa guida pratica vuole offrire alcune linee guida operative, con un’enfasi particolare sulla ricerca della stabilità come criterio prioritario.

Disclaimer Importante: Questa guida ha scopi puramente educativi e illustrativi. La ricerca di pattern di trading e la loro applicazione comportano rischi significativi. I risultati passati non sono garanzia di performance future. Prima di prendere qualsiasi decisione di investimento, si raccomanda di condurre analisi approfondite, considerare la propria propensione al rischio e, se necessario, consultare un professionista finanziario qualificato. Kriterion Quant non fornisce consulenza finanziaria.

Passo 1: Definire l’Universo di Analisi e i Parametri di Base

- Scelta dell’Asset e del Mercato: Su quale strumento finanziario vuoi cercare pattern? Può essere un indice azionario (come l’S&P 500), una singola azione, una materia prima (es.

analisi stagionalità oro), una coppia di valute. Assicurati di avere accesso a dati storici di buona qualità e sufficientemente lunghi. - Periodo Storico: Definisci un periodo di analisi che sia abbastanza esteso da includere diverse condizioni di mercato (idealmente almeno 10-15 anni, se disponibili).

- Filtri Preliminari (Ispirati allo Studio):

- Durata del Pattern: Stabilisci una finestra temporale ragionevole (es. tra 15 e 70 giorni).

- WinRate Minimo Iniziale: Fissa una soglia minima di affidabilità storica (es. superiore al 70-75% per una prima scrematura).

- Frequenza di Comparsa: Considera solo pattern che si sono manifestati con una certa regolarità (es. presenti in almeno l’80% degli anni analizzati).

Passo 2: L’Analisi Statistica Preliminare dei Candidati

Una volta applicati i filtri iniziali, avrai una lista di “pattern candidati”. Per ognuno di essi, calcola le metriche chiave discusse nella Sezione 3:

- WinRate dettagliato

- Rendimento Mediano (e/o Medio)

- Sharpe Ratio

- Volatilità storica

- Massimo Drawdown storico

- Profit Factor

Potresti anche voler calcolare un tuo semplice Composite Score per ordinarli, ad esempio dando pesi diversi a queste metriche in base alla tua filosofia di trading.

Passo 3: Il Test della Heatmap di Stabilità – Il Momento Cruciale

Questo è il passaggio che spesso distingue un’analisi superficiale da una ricerca di robustezza. Per i pattern candidati più promettenti (es. i top 10-20 per Composite Score o WinRate):

- Genera la Heatmap: Se non disponi di software specifici, potresti dover programmare questa analisi (Python con librerie come Pandas, NumPy, Matplotlib/Seaborn è uno strumento comune, come nello studio originale di Kriterion Quant) o cercare piattaforme di trading che offrano funzionalità simili. L’obiettivo è testare il pattern variando le date di inizio e fine di ±N giorni (es. ±5 o ±7 giorni).

- Cosa Cercare nella Heatmap (Riferisciti alla Sezione 4 e all’immagine

eatmap stabilità.png):- Consistenza del Colore (Zone di Verde Intenso nell’esempio fornito): Cerca aree ampie e omogenee di alta performance (verde scuro/intenso nell’esempio specifico) attorno alle date originali del pattern. Questo indica che piccole variazioni nel timing non degradano significativamente la performance.

- Evita “Isole Felici” Isolate: Diffida di pattern la cui performance (colore verde intenso) è confinata a una piccolissima area e crolla drasticamente (il colore diventa subito chiaro/giallo) non appena ci si sposta di poco. Questi sono segnali di overfitting.

- Robustezza ai Bordi della Finestra Temporale: Il pattern ideale mantiene una buona performance anche se si anticipa o posticipa leggermente l’ingresso o l’uscita.

La heatmap ti aiuterà a scartare i pattern che, seppur statisticamente validi sulla carta, sono in realtà fragili e troppo dipendenti da un timing perfetto.

Passo 4: La Selezione Finale – Privilegiare la Stabilità al Rendimento Esplosivo

Armato dei dati quantitativi e dell’analisi visiva della heatmap, puoi procedere alla selezione finale. Ecco un ordine di priorità suggerito, che enfatizza la stabilità:

- Massima Stabilità sulla Heatmap: Questo dovrebbe essere il criterio dominante. Un pattern leggermente meno redditizio ma molto stabile è spesso preferibile a uno con rendimenti storici stellari ma una heatmap “a macchia di leopardo” o con piccole isole di alta performance.

- WinRate Elevato e Costante: Un’alta percentuale di anni positivi è fondamentale per la fiducia e la sostenibilità psicologica.

- Drawdown Massimo Contenuto: Scegli pattern che storicamente hanno avuto “periodi neri” limitati. Questo è cruciale per la

gestione del capitale nel trading. - Rendimento Mediano Interessante: Ovviamente, il pattern deve offrire un ritorno atteso positivo e significativo rispetto al rischio.

- Buona Distribuzione Temporale (se selezioni più pattern): Cerca di diversificare, evitando di concentrare tutti i tuoi pattern in periodi dell’anno molto vicini.

- Considerazioni Logiche (se applicabile): Il pattern ha una qualche spiegazione plausibile legata a flussi di mercato, eventi economici ricorrenti, o fattori comportamentali? Questo può aggiungere un ulteriore livello di confidenza, ma non deve sostituire l’evidenza statistica.

Un Esempio Pratico dal Nostro Studio

Nello studio sull’S&P 500 (SPY) presentato in questo articolo, i due pattern selezionati (14 Giugno – 23 Luglio e 12 Ottobre – 2 Dicembre) non solo avevano metriche quantitative eccellenti (WinRate del 100% e 93.3%, Composite Score > 0.9), ma si presume (come da metodologia dichiarata da Kriterion Quant) che abbiano anche superato brillantemente il test della heatmap di stabilità, mostrando ampie zone di “verde intenso” e quindi una solida robustezza. La loro non sovrapposizione temporale ha inoltre contribuito alla loro selezione per un portafoglio diversificato.

La ricerca e la selezione di pattern stagionali è un processo iterativo e che richiede pazienza, rigore e un occhio critico. Seguendo questi passaggi, potrai aumentare significativamente le possibilità di identificare strategie stagionali che non siano solo frutto del caso, ma che abbiano una solida base statistica e una buona probabilità di resistere alla prova del tempo. Questo è l’approccio che Kriterion Quant insegna per vivere di trading con approccio sistematico, con realismo e professionalità.

10. Vuoi Padroneggiare Queste Tecniche e Costruire le Tue Strategie Quantitative?

L’analisi dettagliata che hai appena letto sulla stagionalità dell’S&P 500 è un esempio del livello di profondità, rigore metodologico e attenzione alla robustezza che caratterizzano l’approccio di Kriterion Quant al trading sistematico. Abbiamo visto come, attraverso l’applicazione di filtri statistici, l’interpretazione di strumenti visivi come le heatmap di stabilità e un’accurata selezione manuale, sia possibile identificare finestre operative con profili di rischio/rendimento storicamente molto interessanti.

Comprendere e saper applicare queste tecniche richiede però studio, metodo e la guida di chi ha già percorso questa strada con successo. Se sei affascinato dal mondo del trading quantitativo, se desideri:

- Imparare a sviluppare e validare le tue strategie di trading basate su dati e non su opinioni.

- Capire come effettuare backtest rigorosi e interpretarne correttamente i risultati.

- Padroneggiare l’analisi della robustezza e della stabilità delle tue idee di trading.

- Apprendere come costruire portafogli diversificati e gestire il rischio in modo professionale.

- Acquisire un metodo per affrontare i mercati con disciplina e senza emotività.

…allora il Percorso Formativo Completo di Kriterion Quant è stato progettato proprio per te!

Attraverso un programma strutturato, ricco di esempi pratici, casi studio reali e il supporto diretto di trader esperti, sarai guidato passo dopo passo nella costruzione delle competenze necessarie per diventare un trader sistematico autonomo e consapevole. Non si tratta di formule magiche o scorciatoie, ma di un percorso serio e approfondito per chi vuole davvero fare del trading quantitativo una componente importante della propria attività finanziaria.

Questo articolo ha voluto offrirti un assaggio della precisione e della potenza dell’analisi quantitativa. Se vuoi trasformare la tua curiosità in competenza concreta e scoprire come applicare questi stessi principi per analizzare altri mercati o sviluppare strategie originali, ti invitiamo a esplorare il nostro percorso formativo.

Per qualsiasi domanda o per discutere di come il nostro approccio possa aiutarti a raggiungere i tuoi obiettivi nel trading, non esitare a contattarci. Saremo felici di fornirti tutte le informazioni di cui hai bisogno.

Condividi la Tua Opinione!

E se pensi che questo contenuto possa interessare ad altri trader o investitori, sentiti libero di condividere l’articolo sui tuoi canali social.