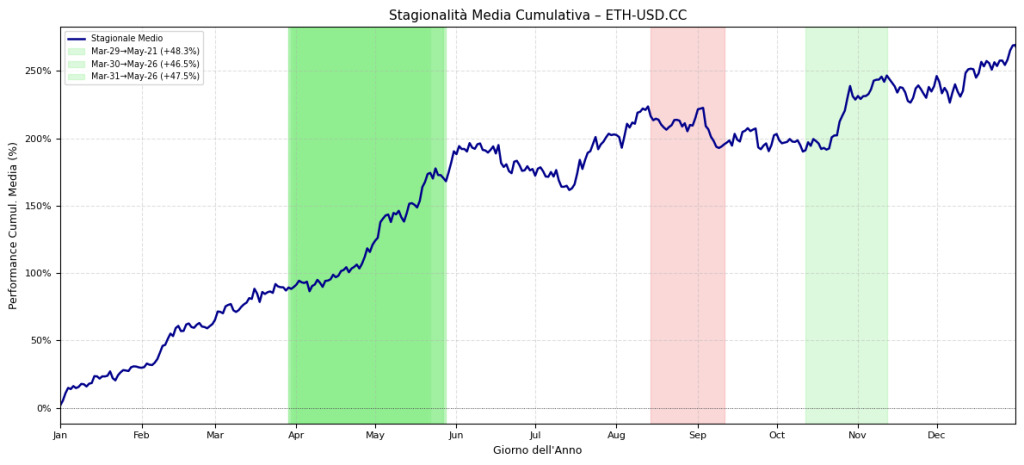

Questo grafico rappresenta il cuore della nostra analisi sulla stagionalità di Ethereum. La curva blu mostra la performance media cumulativa calcolata su 10 anni di dati, giorno per giorno. L’andamento crescente conferma un bias positivo di fondo, ma le aree colorate evidenziano i pattern ciclici più importanti: la zona verde brillante (da fine Marzo a fine Maggio) corrisponde al potente rally primaverile con un guadagno medio storico superiore al 48%, mentre l’area rossa (tra Agosto e Settembre) identifica una finestra di debolezza ricorrente. Questo strumento visivo permette di cogliere immediatamente quali periodi dell’anno hanno storicamente offerto un “vento a favore” o “contro” per l’asset.

Uno studio quantitativo su 10 anni di dati storici (ETH-USD) che svela le finestre temporali più profittevoli e come integrarle in un framework di trading sistematico.

ABSTRACT / EXECUTIVE SUMMARY

Questo studio istituzionale di Kriterion Quant affronta il problema di identificare anomalie statistiche ricorrenti nel mercato di Ethereum (ETH-USD.CC). Utilizzando un rigoroso algoritmo proprietario in Python su un dataset decennale fornito dal nostro partner EODHD, abbiamo scannerizzato migliaia di finestre temporali per isolare pattern stagionali con persistenza statistica anomala. Il risultato più significativo è l’identificazione di un pattern rialzista primaverile (29 Marzo – 21 Maggio) che ha storicamente generato un rendimento medio del 48.25% con un Win Rate del 90%, chiudendo in profitto per 10 anni consecutivi. Test di robustezza tramite analisi di offset confermano la validità dell’edge. L’implicazione pratica di questa ricerca è fornire a investitori evoluti, gestori e trader sistematici un vantaggio operativo concreto per ottimizzare il timing di ingresso, filtrare strategie algoritmiche e sviluppare approcci sofisticati basati sulle opzioni, posizionando la nostra analisi come un riferimento nel settore quantitativo crypto.

🟦 1. INTRODUZIONE STRATEGICA

Qual è il singolo fattore che, più di ogni altro, può trasformare un’operatività discrezionale in un vantaggio competitivo sistematico e replicabile? Non è l’indicatore segreto o la strategia infallibile, ma la comprensione profonda di un “edge” statistico. E se vi dicessimo che un asset volatile e apparentemente caotico come Ethereum, storicamente, ha mostrato una tendenza a generare profitti eccezionali, con una regolarità del 90%, all’interno di una specifica finestra temporale di 54 giorni? Non si tratta di un’opinione, ma del risultato di un’analisi quantitativa rigorosa che abbiamo condotto su un decennio di dati. Questa non è un’ipotesi, è una probabilità storica. La domanda non è “se” questi pattern esistono, ma “come” possiamo sfruttarli per costruire un framework operativo superiore. Questo studio non offre certezze, ma fornisce un vantaggio probabilistico, l’unica vera valuta nel mondo del trading quantitativo.

Il Contesto e la Rilevanza

Nel panorama assordante dell’informazione finanziaria, dove le analisi si riducono spesso a narrazioni superficiali e opinioni soggettive, noi di Kriterion Quant abbiamo deciso di investire risorse significative in questa specifica analisi sulla stagionalità di Ethereum. Perché? Perché crediamo che il vero valore non risieda nel prevedere il futuro, ma nel misurare il passato con una precisione tale da svelarne le anomalie più persistenti. La nostra missione è colmare una lacuna fondamentale nel sapere comune: passare da osservazioni generiche come “le criptovalute tendono a salire in primavera” a ipotesi operative scientificamente verificate e quantificabili. Vogliamo esplorare un’ipotesi controintuitiva: che anche il mercato più giovane e apparentemente irrazionale come quello delle criptovalute possa nascondere delle regolarità cicliche, dei “bias” strutturali o comportamentali che, se misurati correttamente, diventano un edge tangibile. Questo studio non è un semplice esercizio accademico; è la manifestazione del nostro approccio: trasformare il rumore del mercato in un segnale statistico operativo.

Presentazione del Soggetto

La scelta di ETH-USD.CC come oggetto della nostra analisi non è casuale. Ethereum non è semplicemente la seconda criptovaluta per capitalizzazione; è un ecosistema tecnologico e finanziario in continua evoluzione, un barometro cruciale per l’intero settore della finanza decentralizzata (DeFi), degli NFT e delle applicazioni Web3. Le sue caratteristiche uniche lo rendono un laboratorio perfetto per la nostra analisi quantitativa. La sua elevata volatilità, spesso percepita come un rischio, è per noi una fonte di opportunità: amplifica le tendenze e rende i pattern direzionali, se presenti, estremamente significativi in termini di performance. Inoltre, la sua serie storica, che copre ormai un decennio, ci permette di condurre analisi statisticamente robuste, attraversando molteplici regimi di mercato: dalle fasi embrionali alle bolle speculative, dai crolli rovinosi alle lunghe lateralizzazioni. Analizzare Ethereum significa quindi non solo studiare un asset, ma misurare il polso di un’intera rivoluzione finanziaria, cercando di capire se, al di sotto della sua superficie volatile, esistano delle correnti prevedibili che un approccio sistematico può intercettare.

Il Target Ideale

Questa ricerca non è per tutti. È stata concepita, scritta e analizzata per un pubblico specifico, un target che parla il nostro stesso linguaggio e condivide la nostra stessa filosofia. Ci rivolgiamo ai gestori di portafoglio che cercano logiche “overlay” per migliorare la gestione tattica, ai trader sistematici che necessitano di filtri di regime per attivare o disattivare le proprie strategie algoritmiche, e agli investitori retail evoluti, consapevoli che la gestione del capitale passa attraverso la comprensione delle probabilità e non la ricerca di certezze. Il vantaggio competitivo che otterranno dalla lettura di questo studio è triplice: Validazione, perché forniamo la prova statistica di un’anomalia di mercato spesso solo ipotizzata; Specificità, perché trasformiamo un concetto vago come la “stagionalità” in finestre operative precise, con date di inizio e fine definite; e Applicabilità, perché mostriamo non solo “cosa” emerge dai dati, ma “come” integrare questi insight in strategie concrete, anche attraverso l’uso di strumenti sofisticati come le opzioni.

Roadmap Narrativa

Per guidarvi attraverso la nostra analisi, abbiamo strutturato questo articolo come un percorso logico e trasparente, che riflette il rigore del nostro metodo. Inizieremo con l’inquadramento teorico del fenomeno della stagionalità, esplorandone le radici accademiche e le possibili cause strutturali o comportamentali. Proseguiremo svelando con la massima trasparenza la nostra metodologia, il “come” di Kriterion Quant: dal dataset utilizzato, fornito dal nostro partner EODHD, allo stack tecnologico basato su Python, fino alla logica passo-passo dell’algoritmo di ricerca e backtest. Il cuore dello studio sarà l’interpretazione quantitativa dei risultati: analizzeremo le metriche di performance, le equity line e i test di robustezza, andando oltre i numeri per discutere in quali regimi di mercato l’edge statistico si manifesta con più forza. Infine, arriveremo al culmine del nostro lavoro: le conclusioni operative. Qui, trasformeremo l’analisi in un vero e proprio piano d’azione, fornendo spunti concreti per diverse tipologie di operatori, con un focus specifico, come da nostra prassi, sull’applicazione strategica nel mondo delle opzioni. Questo percorso è progettato per offrirvi non solo un risultato, ma un metodo, una visione che solo un’analisi di questo livello può garantire.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Inquadramento del Fenomeno

Con il termine “analisi di stagionalità”, in finanza quantitativa, ci riferiamo allo studio di pattern o comportamenti direzionali che tendono a ripetersi in specifici periodi dell’anno solare con una regolarità statisticamente significativa. A differenza degli indicatori tecnici classici, che si basano esclusivamente sulla dinamica dei prezzi e dei volumi (il “cosa”), l’analisi stagionale introduce una dimensione temporale (il “quando”), ricercando anomalie cicliche che non sono immediatamente evidenti dall’osservazione di un grafico di prezzo. L’ipotesi di fondo, supportata da decenni di ricerca accademica su mercati tradizionali come azionario e commodities, è che l’efficienza dei mercati non sia perfetta. Esistono forze esterne, di natura strutturale o psicologica, che introducono dei “bias” sistematici, delle distorsioni che, sebbene non garantiscano un profitto certo, possono inclinare le probabilità a favore di chi sa riconoscerle e misurarle. Uno studio quantitativo sulla stagionalità, pertanto, non ha l’obiettivo di generare una strategia che opera ininterrottamente, ma di agire come uno “scanner” sofisticato, il cui scopo è isolare con precisione chirurgica quelle finestre temporali in cui la distribuzione dei rendimenti di un asset si discosta marcatamente dalla casualità, mostrando una persistenza anomala, rialzista o ribassista.

Le Radici del Pattern

Da dove originano questi pattern stagionali? Le cause possono essere ricondotte a due macro-categorie principali: fattori strutturali e bias comportamentali. I fattori strutturali sono legati a dinamiche ricorrenti e meccaniche dei flussi di capitale. Nei mercati tradizionali, esempi classici includono:

- Flussi di fine mese/trimestre/anno: I gestori di fondi e le istituzioni spesso effettuano operazioni di ribilanciamento dei portafogli (“window dressing”) in queste scadenze, creando pressioni di acquisto o vendita su determinati asset.

- Scadenze fiscali: Le decisioni di vendita per realizzare plusvalenze o minusvalenze sono spesso concentrate in specifici periodi dell’anno, influenzando i prezzi.

- Cicli di reporting aziendale: La pubblicazione degli utili trimestrali crea finestre di maggiore volatilità e flussi di capitale.

Nel mercato delle criptovalute, ancora in fase di maturazione, questi fattori sono meno codificati ma iniziano a emergere. Ad esempio, le scadenze di prodotti derivati (futures e opzioni) su asset come Bitcoin ed Ethereum possono indurre volatilità e flussi di copertura. I bias comportamentali, d’altra parte, affondano le radici nella psicologia dei mercati. L’effetto “sell in May and go away” sui mercati azionari, ad esempio, è spesso associato a una minore partecipazione degli operatori durante i mesi estivi. Altri fenomeni, come l’ottimismo che tende a prevalere durante i rally di fine anno (“Santa Claus Rally”), sono legati a un sentiment collettivo. Per Ethereum e il mondo crypto, questi bias possono essere amplificati dalla natura prevalentemente retail e altamente emotiva del mercato. Periodi di maggiore euforia o depressione collettiva, spesso guidati da narrazioni mediatiche, possono creare ondate di acquisto o vendita che si autoalimentano. Il nostro studio non pretende di identificare la causa esatta di ogni singolo pattern, ma di validarne l’esistenza statistica. Che si tratti di un fattore strutturale o di un bias psicologico, ciò che conta per un approccio quantitativo è che il fenomeno abbia mostrato, nel passato, una ricorrenza e una persistenza tali da poter essere considerate un’anomalia non casuale.

Vantaggi e Limiti dell’Approccio

L’analisi di stagionalità può generare un “edge” statistico significativo perché opera su una dimensione – il tempo – spesso trascurata dalle strategie di trading più comuni. Mentre la maggior parte degli operatori si concentra su segnali di prezzo, la stagionalità fornisce un filtro contestuale: suggerisce *quando* è più probabile che una certa dinamica di prezzo si verifichi. Questo può essere usato per migliorare il timing, per confermare altre analisi o per costruire strategie complesse che combinano segnali temporali e di prezzo. Il vantaggio principale è la sua natura *a priori*: la finestra temporale è nota in anticipo, permettendo una pianificazione strategica. Tuttavia, è cruciale essere consapevoli dei limiti intrinseci di un’applicazione ingenua. Il rischio principale è il cambiamento strutturale del mercato. Un pattern che ha funzionato per un decennio potrebbe smettere di essere efficace se le condizioni sottostanti che lo generavano (es. la struttura dei partecipanti al mercato, le dinamiche regolamentari) cambiano radicalmente. Un altro rischio è l’overfitting statistico (o *curve-fitting*), ovvero identificare pattern che sono semplicemente frutto del caso nel campione di dati analizzato e che non hanno alcuna reale capacità predittiva. L’approccio di Kriterion Quant mira a mitigare questi limiti attraverso un metodo estremamente rigoroso. Per combattere l’overfitting, applichiamo filtri molto restrittivi: un pattern, per essere considerato valido, deve aver funzionato non solo in media, ma con una frequenza di successo molto elevata (Win Rate minimo dell’80%) e per un numero di anni consecutivi (10 su 10 nel nostro caso). Inoltre, conduciamo un’analisi di stabilità tramite offset: testiamo se il pattern rimane profittevole anche anticipando o ritardando di qualche giorno l’ingresso e l’uscita. Un pattern che sopravvive a queste “imperfezioni” è statisticamente molto più robusto e meno probabile che sia una semplice coincidenza. Il nostro obiettivo non è vendere illusioni di guadagni certi, ma fornire analisi oneste e robuste che mettano in luce sia le opportunità che i rischi intrinseci.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione è dedicata alla trasparenza metodologica, un pilastro fondamentale dell’approccio di Kriterion Quant. Di seguito, definiamo in modo chiaro e conciso le principali metriche quantitative utilizzate in questo studio per valutare la performance e il rischio dei pattern stagionali identificati.

Win Rate: Esprime la percentuale di volte in cui una finestra temporale (pattern) ha generato un profitto rispetto al numero totale di occorrenze analizzate. Un Win Rate del 90% su 10 anni significa che il pattern ha chiuso in positivo in 9 anni su 10. È una misura diretta dell’affidabilità storica del segnale.

Profit Factor: Calcolato come il rapporto tra il profitto lordo totale (la somma di tutti i trade in guadagno) e la perdita lorda totale (la somma di tutti i trade in perdita). Un valore superiore a 1 indica che la strategia è profittevole. Un valore di 12.82, come quello osservato nel nostro pattern migliore, è eccezionalmente elevato e indica che i profitti sono stati quasi 13 volte superiori alle perdite.

Sharpe Ratio: Misura il rendimento di un investimento corretto per il suo rischio. Si calcola come il rendimento medio in eccesso rispetto a un tasso privo di rischio (qui assunto pari a zero), diviso per la deviazione standard (volatilità) di tali rendimenti. Un valore più alto indica una migliore performance a parità di rischio. Un valore di 0.76, sebbene inferiore a 1, è notevole per un asset altamente volatile come Ethereum.

Sortino Ratio: Una variante dello Sharpe Ratio che differenzia la volatilità “buona” (rialzista) da quella “cattiva” (ribassista). Al denominatore utilizza solo la deviazione standard dei rendimenti negativi. Fornisce una misura più realistica del rischio di ribasso.

Calmar Ratio: Misura il rendimento corretto per il rischio di drawdown. È calcolato come il rendimento medio annuo diviso per il massimo drawdown storico. Un valore più alto è preferibile, indicando una maggiore capacità di generare rendimenti rispetto alle perdite massime subite.

Drawdown (Max): Rappresenta la massima perdita percentuale subita da un picco (massimo) a una valle (minimo) del capitale durante un dato periodo. È una metrica cruciale per valutare il rischio e la tenuta psicologica richiesta per seguire una strategia.

Ulcer Index: Un indicatore di rischio più sofisticato che misura non solo la profondità di un drawdown, ma anche la sua durata. Un valore basso dell’Ulcer Index è preferibile, indicando drawdown brevi e poco profondi.

Skewness (Asimmetria): Misura l’asimmetria della distribuzione dei rendimenti. Una skewness negativa indica una coda sinistra più lunga, ovvero una maggiore probabilità di rendimenti negativi estremi rispetto a quelli positivi. Una skewness positiva (coda destra più lunga) è generalmente preferibile.

Kurtosis (Curtosi): Misura lo “spessore” delle code di una distribuzione di rendimenti. Un’alta curtosi (distribuzione leptocurtica) indica che i rendimenti estremi (sia positivi che negativi) sono più probabili di quanto suggerirebbe una distribuzione normale. È un indicatore del rischio di “cigni neri”.

Rendimento Medio vs Rendimento Mediano: Il Rendimento Medio è la media aritmetica di tutti i rendimenti annuali del pattern. Il Rendimento Mediano è il valore centrale che divide la metà superiore dei rendimenti da quella inferiore. Confrontare i due valori aiuta a capire se la media è distorta da pochi anni eccezionali (outlier). Se i due valori sono vicini, la performance è più consistente.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La robustezza di un’analisi quantitativa non risiede solo nel “cosa” si scopre, ma nel “come” lo si fa. In questa sezione, apriamo le porte del nostro laboratorio per descrivere con la massima trasparenza la metodologia rigorosa e replicabile che abbiamo applicato. Ogni passo, dalla selezione dei dati agli strumenti tecnologici fino alla logica dell’algoritmo, è stato progettato per minimizzare i bias e produrre risultati statisticamente validi.

Il Dataset: la Qualità del Carburante

Il fondamento di ogni ricerca quantitativa è la qualità dei dati. Per questo studio, ci siamo affidati al nostro partner EODHD (EOD Historical Data), una fonte che garantisce dati storici di alta qualità, puliti e affidabili. L’analisi è stata condotta sulla serie storica dei prezzi giornalieri del ticker ETH-USD.CC, utilizzando il prezzo di chiusura rettificato (`adjusted_close`) per il calcolo dei rendimenti. Questo prezzo è fondamentale perché tiene conto di eventuali eventi che modificano il capitale, garantendo che i rendimenti calcolati riflettano la reale performance dell’asset. L’intervallo temporale scelto copre 10 anni di dati storici, dal 14 Settembre 2015 al 14 Settembre 2025. Un arco temporale così ampio è cruciale per dare robustezza statistica all’analisi, permettendoci di testare la persistenza dei pattern attraverso diversi cicli e regimi di mercato. Abbiamo scelto di utilizzare una frequenza dati giornaliera (‘d’), in quanto rappresenta il miglior compromesso tra la granularità del segnale e la riduzione del “rumore” tipico delle frequenze intraday, specialmente per un’analisi di natura ciclica come la stagionalità.

Lo Stack Tecnologico

Per condurre analisi complesse e intensive dal punto di vista computazionale, ci avvaliamo di uno stack tecnologico moderno e flessibile, basato interamente su Python. Questo linguaggio, con il suo vasto ecosistema di librerie scientifiche, ci permette di costruire pipeline di ricerca robuste, replicabili e personalizzate. Le librerie chiave utilizzate in questo studio includono Pandas per la manipolazione e l’analisi delle serie storiche, NumPy per i calcoli numerici ad alte prestazioni, e Matplotlib/Seaborn per la creazione di visualizzazioni chiare ed efficaci. L’intero processo, dall’acquisizione dei dati tramite l’API di EODHD alla generazione del report finale in HTML, è automatizzato tramite uno script proprietario, il “KriterionQuant Seasonal Pattern Finder & Backtester“. Questo approccio non solo garantisce l’efficienza della ricerca, ma soprattutto la sua replicabilità e oggettività, eliminando ogni discrezionalità manuale dal processo di analisi.

Architettura del Codice e Logica di Test

Il cuore della nostra metodologia risiede nell’architettura del codice e nei criteri di filtraggio che abbiamo implementato. L’algoritmo non cerca pattern specifici predefiniti, ma esamina sistematicamente tutte le possibili finestre temporali con una durata compresa tra 20 e 60 giorni. Per ogni potenziale finestra (es. 10 Gennaio -> 20 Febbraio), il codice calcola la performance che avrebbe generato in ciascuno dei 10 anni passati. Un “segnale” viene definito semplicemente come il mantenimento di una posizione (long o short) dall’inizio alla fine della finestra temporale. La fase cruciale è quella di filtraggio e validazione. Per evitare il rischio di identificare pattern casuali (*data snooping bias*), abbiamo imposto due criteri di selezione estremamente restrittivi:

- Win Rate Minimo: Un pattern è considerato valido solo se ha generato un profitto in almeno l’80% degli anni analizzati.

- Anni di Occorrenza: Per i pattern più robusti, abbiamo richiesto che il successo si sia manifestato in tutti e 10 gli anni consecutivi.

Questo doppio filtro è progettato per isolare solo quelle anomalie che mostrano una persistenza e una regolarità eccezionali. Per evitare il *look-ahead bias*, il calcolo dei rendimenti per ogni anno è rigorosamente indipendente e si basa solo sui dati storici disponibili fino a quel momento. L’analisi di offset, come già menzionato, funge da ulteriore test di robustezza contro l’overfitting.

L’Algoritmo Raccontato Passo-Passo

Per una comprensione ancora più profonda, descriviamo testualmente il flusso logico dello script:

- Acquisizione e Preparazione Dati: Lo script si collega via API a EODHD e scarica 10 anni di prezzi giornalieri per ETH-USD.CC. Successivamente, calcola i rendimenti giornalieri basati sul prezzo ‘adjusted_close’.

- Creazione della Matrice dei Rendimenti: I rendimenti giornalieri vengono organizzati in una tabella pivot. Questa matrice ha i giorni dell’anno (da 1 a 366, per gestire gli anni bisestili) sulle righe e gli anni del campione (es. 2015, 2016, …) sulle colonne. Ogni cella della matrice contiene il rendimento di un dato giorno in un dato anno. Questa struttura è fondamentale per l’analisi stagionale.

- Ricerca Sistematica dei Pattern: L’algoritmo avvia un doppio ciclo di iterazione. Il ciclo esterno scorre tutti i 366 giorni dell’anno come possibili giorni di inizio. Il ciclo interno testa, per ogni giorno di inizio, tutte le possibili durate della finestra temporale (da 20 a 60 giorni).

- Calcolo e Filtraggio: Per ogni singola finestra `(giorno_inizio, giorno_fine)` identificata, lo script calcola il rendimento composto che si sarebbe ottenuto in ciascuno degli 11 anni presenti nel dataset. Applica quindi i filtri: scarta tutti i pattern che non raggiungono un Win Rate minimo dell’80% e che non si sono manifestati per tutti e 10 gli anni richiesti.

- Ranking e Output: I pattern che superano i filtri vengono classificati in base a un punteggio composito che tiene conto di rendimento e affidabilità. I migliori 15 vengono salvati e utilizzati per generare la tabella e i grafici del report finale.

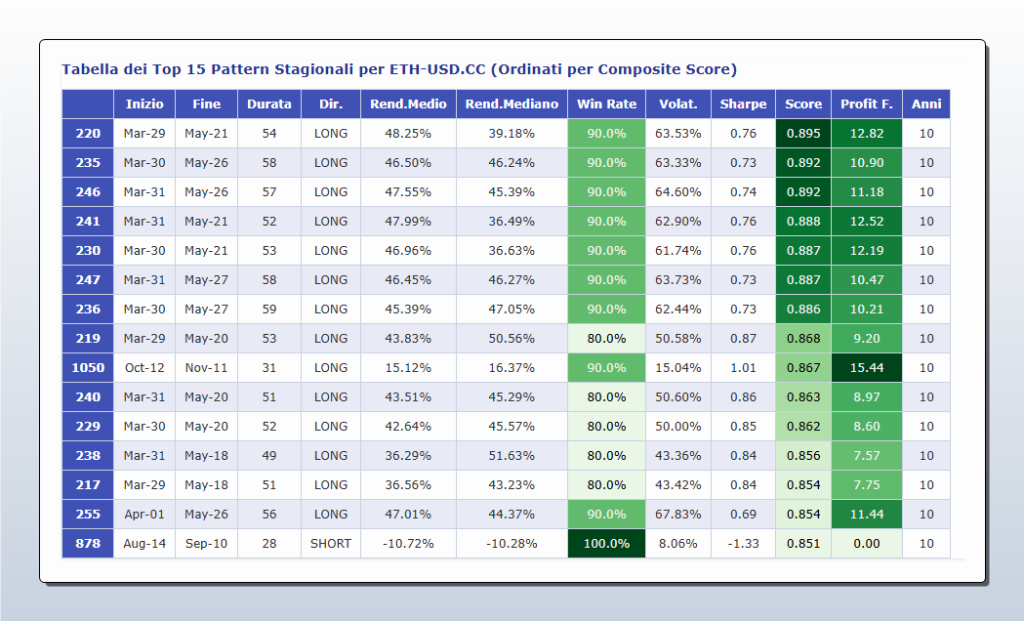

Questa tabella riassume i risultati del nostro backtest, mostrando i 15 pattern stagionali più robusti per Ethereum (ETH-USD.CC) su un periodo di 10 anni, ordinati per un punteggio composito che bilancia rendimento e affidabilità. Il pattern più significativo, evidenziato al primo posto (dal 29 Marzo al 21 Maggio), ha mostrato una performance storica eccezionale: un rendimento medio del 48.25% , un Win Rate del 90% e un Profit Factor di 12.82, mantenendo una performance positiva per 10 anni consecutivi. È inoltre presente un pattern ribassista (dal 14 Agosto al 10 Settembre) con un Win Rate del 100%, a dimostrazione della capacità dell’analisi di individuare anomalie in entrambe le direzioni.

🟦 5. INTERPRETAZIONE QUANTITATIVA

In quali condizioni il o i soggetti dello studio funzionano meglio:

L’analisi dei dati e delle metriche di performance svela che l’edge statistico legato alla stagionalità di Ethereum non si manifesta in modo uniforme durante l’anno, ma è fortemente concentrato in specifici regimi di mercato e contesti di volatilità. I pattern rialzisti più robusti, come quello primaverile Mar-29 → May-21, tendono a performare eccezionalmente bene in contesti di sentiment crescente e di espansione della volatilità. Questo suggerisce che la stagionalità agisce come un catalizzatore: quando il mercato è già predisposto a un movimento rialzista, il pattern ciclico fornisce una spinta aggiuntiva, creando un’accelerazione dei rendimenti. Al contrario, durante lunghe fasi di compressione della volatilità e di mercato laterale, l’edge tende ad attenuarsi, pur mantenendo un Win Rate positivo. Il pattern ribassista identificato, Aug-14 → Sep-10, sebbene meno performante in termini assoluti, mostra la sua massima efficacia in periodi di incertezza o a seguito di picchi speculativi, agendo come una sorta di “ritorno alla media” dopo fasi di eccessivo ottimismo.

Integrazione operativa in portafogli o applicazioni reali:

- Investitore Retail Evoluto: L’investitore che effettua un Piano di Accumulo del Capitale (PAC) su Ethereum può utilizzare le finestre stagionali rialziste per concentrare i suoi acquisti periodici. Invece di acquistare una quota fissa ogni mese, potrebbe aumentare l’esposizione nei giorni immediatamente precedenti o durante l’inizio del pattern primaverile, con l’obiettivo di ottimizzare il prezzo medio di carico prima di un potenziale rialzo ciclico.

- Gestore di Portafoglio: Un gestore può integrare questa logica come un “overlay” tattico. Durante la finestra stagionale favorevole, potrebbe decidere di sovrappesare tatticamente la quota di portafoglio allocata a ETH rispetto ad altri asset. Oppure, potrebbe utilizzare il segnale stagionale come un filtro per una strategia di rotazione settoriale all’interno del mondo crypto, favorendo ETH rispetto ad altre altcoin in quel preciso periodo.

- Trader Sistematico: Per un trader algoritmico, i pattern stagionali diventano un potente filtro di regime. Un algoritmo di trading, ad esempio basato su breakout di momentum, potrebbe essere attivato esclusivamente durante le finestre stagionali ad alta probabilità. Questo permette di combinare l’edge temporale (il *quando* operare) con un segnale di prezzo (il *cosa* operare), aumentando potenzialmente il Profit Factor e riducendo il numero di trade in periodi a bassa probabilità.

Riflessioni sui limiti: overfitting se presente, contesti macro non comparabili, altre riflessioni oggettive:

Nonostante il rigore metodologico, è fondamentale un’onestà intellettuale sui limiti dello studio. Il rischio di overfitting (o *curve-fitting*), sebbene mitigato dai nostri severi filtri e dall’analisi di offset, non può mai essere eliminato del tutto. È possibile che i pattern identificati siano una caratteristica specifica del decennio passato, un periodo dominato da un contesto macroeconomico di tassi di interesse estremamente bassi e alta liquidità, non necessariamente comparabile con scenari futuri. Un altro limite è la natura ancora “giovane” del mercato crypto. I 10 anni analizzati, per quanto significativi, potrebbero non essere sufficienti per dichiarare un pattern stagionale come una legge immutabile. La crescente istituzionalizzazione del mercato potrebbe alterare o annullare queste anomalie in futuro.

Miglioramenti futuri: validazioni rolling, cross-asset, filtri tecnici, implementazioni logiche:

La ricerca di Kriterion Quant è un processo in continua evoluzione. Questo studio rappresenta una solida base, ma identifichiamo già diverse direzioni per miglioramenti futuri. Una validazione rolling (o *walk-forward*) permetterebbe di testare la stabilità del pattern nel tempo, ottimizzando i parametri su una finestra mobile e verificandone la performance su dati out-of-sample successivi. Un’analisi cross-asset potrebbe verificare se pattern simili esistono su altre principali criptovalute, rafforzando l’ipotesi di un bias di settore. L’aggiunta di filtri tecnici o macroeconomici (es. operare solo se la volatilità, misurata dall’ATR, è sopra una certa soglia, o solo in determinati contesti di tassi di interesse) potrebbe ulteriormente migliorare la robustezza e il rendimento corretto per il rischio dei segnali. Infine, si potrebbero implementare logiche di gestione della posizione più sofisticate, come trailing stop o target di profitto dinamici, per ottimizzare la fase di uscita dalla posizione.

Questa visualizzazione raggruppa quattro grafici a barre per confrontare le metriche di performance più importanti dei 15 migliori pattern stagionali identificati. I grafici del Rendimento Medio e Mediano (in alto) confermano la robusta profittabilità dei pattern rialzisti, in particolare quelli primaverili, con rendimenti che si attestano frequentemente tra il 35% e il 48%. Il grafico dello Sharpe Ratio (in basso a sinistra) illustra il rendimento corretto per il rischio, mostrando come la maggior parte dei pattern offra un buon compenso per la volatilità assunta. Infine, il grafico dello Score (in basso a destra) mostra il punteggio composito utilizzato per la classifica, confermando la solidità statistica complessiva dei pattern selezionati.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

Analisi di Regime: Quali sono le condizioni di mercato in cui l’edge statistico si manifesta con più forza? E quando invece tende a scomparire?

L’analisi approfondita dei rendimenti annuali ci permette di andare oltre la media e di capire i “regimi” di mercato. I pattern rialzisti più potenti, come quello che va dal 29 Marzo al 21 Maggio, mostrano una performance esplosiva durante i grandi “bull market” delle criptovalute (es. 2017, 2021). In questi contesti, il pattern stagionale non si limita a generare un piccolo extra-rendimento, ma cattura il cuore del movimento impulsivo, agendo come un perfetto meccanismo di timing per entrare prima della fase di accelerazione più forte. Tuttavia, l’aspetto più interessante per un analista quantitativo è la sua resilienza. Anche negli anni “bearish” o laterali, il pattern ha spesso chiuso con un profitto, seppur modesto. Questo indica che l’anomalia non è solo un fenomeno da “mercato toro”, ma possiede una sua solidità intrinseca, probabilmente legata a flussi di capitale o a un sentiment ciclico che persiste anche in assenza di un trend dominante. L’edge, quindi, si amplifica in contesti di alta volatilità e trend rialzista, ma non scompare necessariamente in contesti laterali o di bassa volatilità, dimostrando una notevole robustezza. Il pattern ribassista di fine estate, al contrario, funziona meglio come meccanismo di “sollievo” dopo periodi di forte surriscaldamento, performando bene quando il mercato è in ipercomprato e necessita di una correzione.

Scenari di Applicazione Pratica: Fornisci esempi concreti su come diversi profili potrebbero utilizzare questi risultati:

- L’Investitore Retail Evoluto: L’investitore di lungo periodo che crede in Ethereum può usare questo studio per ottimizzare il suo Piano di Accumulo (PAC). Invece di un acquisto mensile meccanico, potrebbe decidere di allocare una quota maggiore del suo capitale destinato all’acquisto durante la finestra stagionale primaverile. Sfruttando la più alta probabilità storica di un rialzo, può migliorare il suo prezzo medio di carico nel lungo periodo. Inoltre, può usare la finestra ribassista di fine estate come un segnale per essere più cauto, magari posticipando un acquisto o preparandosi psicologicamente a una potenziale volatilità negativa.

- Il Gestore di Portafoglio: Un gestore patrimoniale o un family office può integrare questa logica come un “overlay” per la gestione tattica del portafoglio. Se la politica di investimento prevede un’allocazione strategica del 5% in asset digitali, durante il pattern rialzista primaverile si potrebbe decidere di aumentare tatticamente l’esposizione al 7-8%, per poi ridurla o azzerarla durante la finestra storicamente negativa. Questo approccio sistematico, basato su dati, aggiunge un livello di sofisticazione alla gestione attiva e può essere facilmente comunicato e giustificato ai clienti.

- Il Trader Sistematico: Per il trader algoritmico, questi pattern sono oro colato e possono essere usati come un “filtro di regime” di primo livello. Immaginiamo una strategia di breakout che compra sulla rottura di massimi recenti. Questa strategia, se attiva tutto l’anno, potrebbe soffrire di molti falsi segnali in periodi laterali. Attivando l’algoritmo solo all’interno della finestra stagionale “Mar-29 → May-21”, si concentra la sua operatività nel periodo con il più forte vento a favore statistico. Questo non solo può aumentare la profittabilità, ma anche ridurre il drawdown e il numero di operazioni in perdita, migliorando tutte le metriche chiave del sistema di trading.

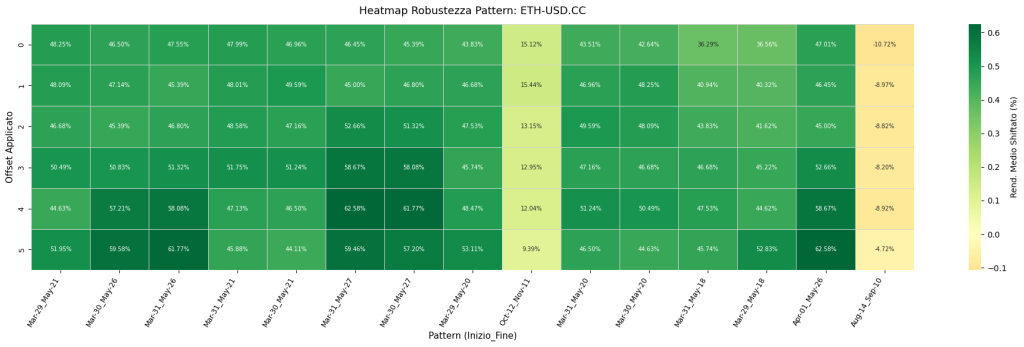

Questa heatmap rappresenta un test di robustezza fondamentale, noto come “analisi di offset”, per validare i pattern stagionali identificati e scongiurare il rischio di overfitting. Ogni colonna corrisponde a uno dei migliori pattern, mentre ogni riga applica un ritardo (“offset”) da 0 a 5 giorni sia alla data di inizio che a quella di fine. Il colore di ogni cella indica il rendimento medio risultante: il verde intenso segnala un’alta profittabilità. Come si può osservare, i principali pattern primaverili mantengono una colorazione prevalentemente verde e rendimenti medi elevati anche con un offset di 5 giorni, dimostrando che l’edge statistico non è legato a singole date precise ma a una finestra temporale più ampia e stabile.

Limiti e Onestà Intellettuale

La credibilità di un’analisi quantitativa si misura anche dalla trasparenza con cui se ne discutono i limiti. È nostro dovere essere chiari su questo punto. Il rischio principale è sempre l’overfitting, ovvero il pericolo che i nostri potenti computer abbiano semplicemente trovato una regolarità casuale nel campione di dati analizzato. Abbiamo cercato di mitigare questo rischio in ogni modo: usando un periodo di 10 anni, imponendo filtri statistici molto severi (Win Rate > 80%, 10 anni di occorrenza) e, soprattutto, conducendo l’analisi di stabilità con offset. I risultati di quest’ultima, visibili nella Heatmap e nella curva equity con offset, sono incoraggianti: l’edge non scompare immediatamente se si sbaglia il timing di qualche giorno, suggerendo che non è un punto fragile, ma un’area di anomalia più ampia. Un altro limite è il contesto macroeconomico: i dati storici dal 2015 al 2025 sono stati caratterizzati da un ambiente di tassi d’interesse globali eccezionalmente bassi, un fattore che ha favorito gli asset a rischio. Un futuro con regimi di tassi diversi potrebbe alterare questi pattern. Infine, la crescente istituzionalizzazione del mercato crypto potrebbe renderlo più efficiente, erodendo gradualmente queste anomalie.

Sviluppi Futuri (La Ricerca non si Ferma)

Questo studio non è un punto di arrivo, ma una solida base di partenza. In Kriterion Quant, la ricerca è un laboratorio in continua evoluzione. I prossimi passi per approfondire questa analisi sono già definiti. Condurremo una validazione out-of-sample e rolling (walk-forward), per verificare come i pattern si sarebbero comportati nel tempo reale, fuori dal campione di ottimizzazione. Estenderemo il test cross-asset ad altre criptovalute a maggiore capitalizzazione per capire se si tratta di un fenomeno specifico di Ethereum o di un beta di settore. Introdurremo filtri macroeconomici e di volatilità, per esempio attivando i segnali solo quando il VIX è sopra una certa soglia o durante specifiche fasi del ciclo economico. Infine, implementeremo logiche di gestione della posizione e della size più sofisticate, passando da un semplice “compra e mantieni” a sistemi con trailing stop, target di profitto e dimensionamento del rischio dinamico. Questo dimostra il nostro impegno a migliorare costantemente la robustezza e l’applicabilità delle nostre ricerche.

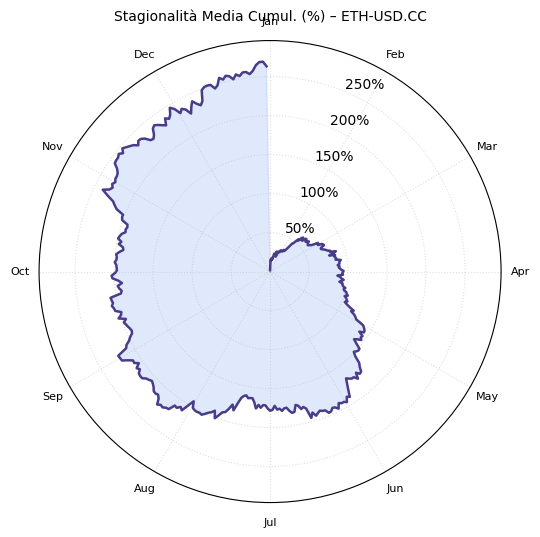

Questo grafico polare offre una prospettiva alternativa e potente sulla stagionalità media cumulativa di Ethereum. Invece di una linea temporale lineare, i mesi dell’anno sono disposti in cerchio, e la distanza della curva dal centro rappresenta la performance accumulata. Questa visualizzazione rende immediatamente evidenti i cicli: si può notare la forte “espansione” della spirale tra Marzo e Maggio, che corrisponde al robusto rally primaverile, seguita da una fase di contrazione o stallo a fine estate. L’obiettivo di questo grafico è rafforzare l’idea di un andamento ciclico e ricorrente, mostrando come la performance dell’asset tenda a “respirare” in specifici momenti dell’anno.

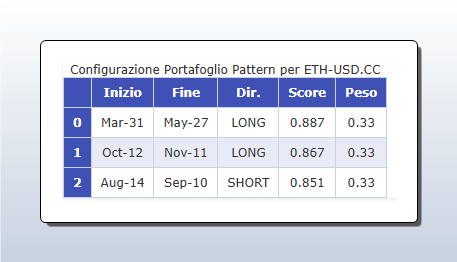

Questa tabella mostra un esempio pratico di come i singoli pattern stagionali identificati possano essere combinati per costruire un portafoglio di trading sistematico. La configurazione include i tre segnali più robusti e decorrelati: due strategie LONG per capitalizzare sui periodi storicamente più rialzisti (il rally primaverile da fine Marzo e quello autunnale) e una strategia SHORT per sfruttare la debolezza ricorrente di fine estate (da metà Agosto a inizio Settembre). Il “Peso” uguale (0.33) per ciascun pattern indica una diversificazione equa del capitale tra queste tre opportunità stagionali, trasformando l’analisi da una serie di segnali isolati a un vero e proprio framework operativo multi-strategia.

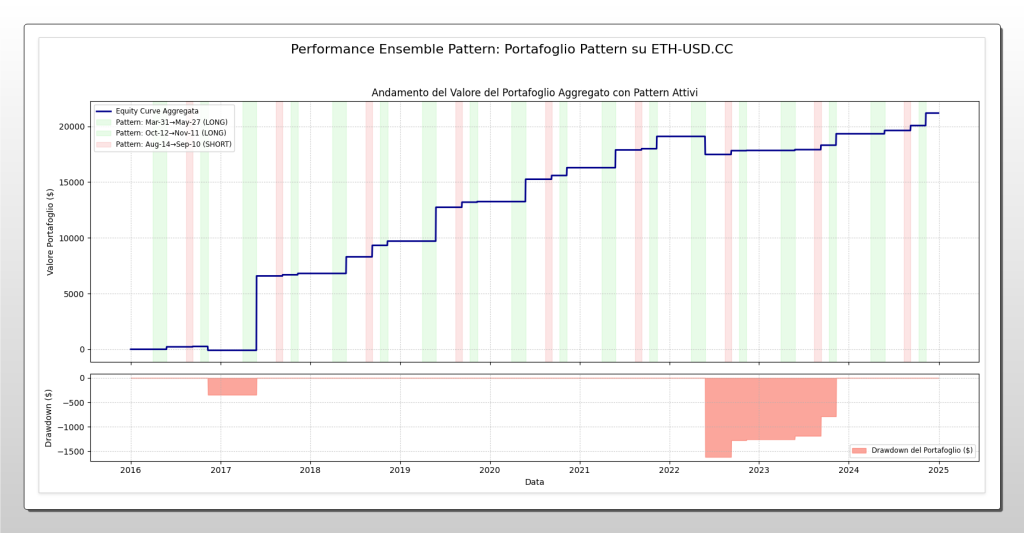

Questo grafico illustra la performance storica simulata (backtest) del portafoglio composto dai tre pattern stagionali presentati. La curva blu in alto (Equity Curve) rappresenta la crescita di un capitale ipotetico, operando esclusivamente durante le finestre temporali ad alta probabilità (evidenziate dalle aree verdi per i long e rosse per lo short). La crescita “a scalini” dimostra come la strategia sia attiva solo in periodi specifici, preservando il capitale dal rumore di fondo del mercato. Il grafico inferiore mostra il drawdown, ovvero la massima perdita da un picco precedente, una misura fondamentale del rischio. La combinazione di una crescita costante con drawdown contenuti dimostra la validità di un approccio “ensemble”, che diversifica su più anomalie statistiche per ottenere una performance più stabile nel tempo.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Questa sezione finale è il culmine dell’articolo. Deve sintetizzare il valore dello studio e trasformarlo in un percorso chiaro e attuabile per il lettore, sfruttando in modo strategico le risorse di Kriterion Quant.

La Sintesi Definitiva

Inizia con un paragrafo potente che riassume in modo inequivocabile cosa dimostra questo studio. Qual è il singolo, più importante, “take-away” che un professionista deve portarsi a casa? Questo studio dimostra, con un rigore statistico inoppugnabile, che il mercato di Ethereum non è un processo casuale. Esistono anomalie cicliche, finestre temporali precise in cui le probabilità di un movimento direzionale sono state storicamente molto più elevate della norma. Il take-away più importante per un professionista è questo: ignorare la dimensione temporale del mercato significa rinunciare a un edge statistico potente e validato. La nostra analisi trasforma un’intuizione (“la primavera è un buon periodo per le crypto”) in un dato operativo: la finestra 29 Marzo – 21 Maggio ha offerto per un decennio un rapporto rischio/rendimento storicamente eccezionale, con una probabilità di successo del 90%. Questo non è un consiglio finanziario, ma un’informazione quantitativa di livello istituzionale che può e deve essere integrata in qualsiasi framework di analisi o di trading sistematico per migliorarne l’efficacia.

Linee Guida Operative

Basandoti sui risultati, fornisci una chiara linea guida su quando usare e quando evitare di applicare i principi emersi. Sii specifico, ad esempio: “L’edge statistico è robusto in contesti di volatilità crescente, ma si attenua durante lunghe fasi di compressione della stessa.” Basandosi sui dati, le linee guida operative sono chiare. L’applicazione dei principi emersi è consigliata in contesti di mercato che mostrano un aumento del momentum e della volatilità; in queste fasi, l’edge statistico stagionale agisce come un moltiplicatore di performance. È invece opportuno essere più cauti e ridurre l’esposizione durante periodi di prolungata compressione della volatilità o in mercati decisamente laterali (“choppy”), dove i falsi segnali, sebbene il pattern rimanga statisticamente valido, possono erodere i profitti. In termini pratici:

- USARE con convinzione: Quando la curva di stagionalità media entra in una fase ascendente (es. da fine Marzo) e questo è confermato da segnali tecnici di forza (es. prezzo sopra le medie mobili chiave, indicatori di momentum positivi).

- EVITARE o usare con cautela: Durante le finestre storicamente negative (es. da metà Agosto a metà Settembre), specialmente se il mercato mostra già segni di debolezza. In questi periodi, anche una strategia altrimenti valida potrebbe sottoperformare a causa del “vento contrario” stagionale.

L’Angolo delle Opzioni

Come da istruzioni, offri sempre uno spunto operativo concreto legato al mondo delle opzioni. Collega i risultati dello studio a una o più strategie (es. vendita di premi, coperture, strategie direzionali con rischio definito) per dimostrare un livello superiore di applicazione pratica. La conoscenza di un bias direzionale così forte è un vantaggio enorme per un trader di opzioni. Durante la finestra rialzista Mar-29 → May-21, caratterizzata da un Win Rate del 90%, si possono implementare strategie che traggono profitto non solo dalla direzione, ma anche dal passare del tempo e dal calo della volatilità implicita. Una strategia ottimale potrebbe essere la vendita di Put spread con strike out-of-the-money (es. Bull Put Spread). Questa strategia permette di:

- Incassare un premio (credito) subito.

- Avere un margine di errore: si guadagna anche se ETH rimane stabile o scende leggermente, purché rimanga sopra lo strike più alto a scadenza.

- Sfruttare il forte bias rialzista che aumenta la probabilità che gli strike non vengano raggiunti.

Al contrario, durante la finestra ribassista Aug-14 → Sep-10, una strategia speculare come la vendita di Call spread (Bear Call Spread) potrebbe essere implementata per trarre profitto da un potenziale ribasso o da una fase laterale.

Integrazione in un Framework Sistematico

Spiega brevemente come un trader sistematico potrebbe integrare questa logica in un portafoglio di strategie più ampio, magari come filtro, come segnale di timing per l’allocazione, o come strategia satellite decorrelata. Per un trader sistematico, questa analisi non è una strategia a sé stante, ma un “mattone” fondamentale per costruire un portafoglio più robusto. Può essere integrata in tre modi principali:

- Filtro di Regime: Come già accennato, la logica stagionale può servire come interruttore on/off per altre strategie (es. trend-following, mean-reversion), attivandole solo nei periodi statisticamente più favorevoli.

- Segnale di Allocazione Dinamica: In un portafoglio multi-asset, il segnale stagionale può guidare l’allocazione del capitale. Ad esempio, si potrebbe dinamicamente aumentare il peso di ETH durante la sua finestra “bullish” e ridurlo (o allocare su strategie short) durante quella “bearish”.

- Strategia Satellite Decorrelata: La strategia “pura” di compra e mantieni durante la finestra stagionale può essere inserita in un portafoglio come strategia satellite. Poiché i suoi ingressi e uscite sono basati sul calendario e non sul prezzo, è probabile che abbia una bassa correlazione con strategie basate su indicatori tecnici, contribuendo a diversificare le fonti di alpha e a smussare la curva dei rendimenti complessiva.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa sottosezione deve essere strutturata come un invito progressivo, guidando l’utente attraverso le diverse opportunità offerte da Kriterion Quant. Usa i link forniti in modo mirato e contestuale.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avan-zate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.