Executive Summary

TL;DR: Il Sistema V4.0 di Kriterion Quant rileva attualmente un segnale ⚪ NEUTRALE sull’S&P 500. L’azione suggerita è mantenere un’esposizione moderata all’80% sul mercato azionario. Non sono presenti setup operativi ad alta probabilità: il sistema raccomanda di monitorare l’evoluzione degli indicatori senza urgenza operativa.

Il Segnale della Settimana

Al 28 novembre 2025, il nostro sistema di timing basato sul Market Breadth globale non rileva condizioni estreme né in direzione rialzista né ribassista. Il segnale NEUTRALE indica che:

- Non sono attive condizioni di “Bottom” (crollo simultaneo di breadth, RSI e correlazione) che giustificherebbero un incremento aggressivo dell’esposizione.

- Non sono presenti segnali di rischio sistemico (Euforia, Deterioramento o Crash) che richiederebbero una riduzione difensiva.

In questa fase, la strategia dinamica mantiene l’esposizione standard all’80%, lasciando un margine del 20% come buffer di liquidità. L’indicazione operativa è chiara: seguire la propria strategia di base e attendere un segnale direzionale più definito.

Analisi dei Grafici Chiave

📈 Performance Equity Curves

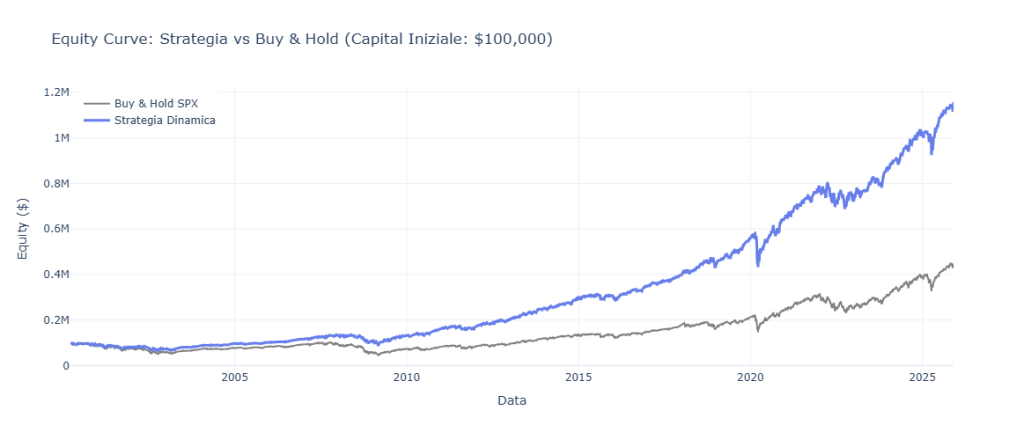

Il grafico delle equity curves confronta l’andamento di un investimento iniziale di $100,000 tra la strategia Buy & Hold sull’SPX e la Strategia Dinamica del sistema. Su un orizzonte di oltre 21 anni, la strategia dinamica mostra una crescita del capitale significativamente superiore, raggiungendo $1,156,993 rispetto ai $448,430 del Buy & Hold. La differenza di oltre $708,000 evidenzia il valore aggiunto della gestione attiva del rischio rispetto all’esposizione passiva.

Equity Curve: confronto tra la Strategia Dinamica del Sistema V4.0 Kriterion Quant (linea blu) e il Buy & Hold sull’S&P 500 (linea grigia) su un orizzonte di 22 anni. Partendo da un capitale iniziale di $100,000, la strategia dinamica raggiunge circa $1.15M mentre il Buy & Hold si ferma a $448k. Si nota come la strategia abbia contenuto significativamente i drawdown durante le crisi 2008-2009 e 2020, per poi accelerare la crescita nelle fasi di recupero.

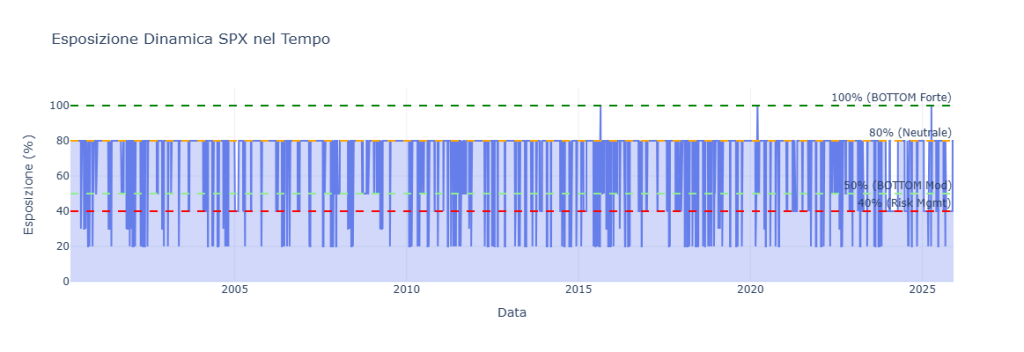

📊 Esposizione Dinamica SPX

Questo grafico mostra come il sistema ha modulato l’esposizione nel tempo. I livelli operativi sono:

- 100% in presenza di segnali BOTTOM forti

- 50% per segnali BOTTOM moderati

- 80% in condizioni neutrali (stato attuale)

- 40% durante fasi di Risk Management attivo

Attualmente il sistema opera al livello neutrale dell’80%, coerente con l’assenza di setup estremi.

Esposizione Dinamica SPX nel Tempo: il grafico mostra come il Sistema V4.0 ha modulato l’allocazione azionaria su 22 anni di operatività. I quattro livelli operativi sono evidenziati: 100% (linea verde tratteggiata) per segnali BOTTOM forti, 80% (linea arancione) per fasi neutrali, 50% (linea verde chiaro) per segnali BOTTOM moderati, e 40% (linea rossa tratteggiata) per fasi di Risk Management. Si notano i picchi al 100% in corrispondenza delle opportunità di acquisto post-crisi (2009, 2020) e le riduzioni al 40% durante le fasi di stress di mercato.

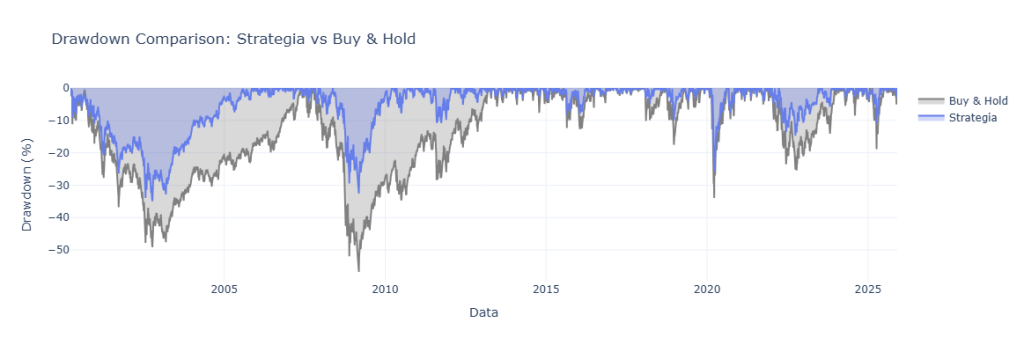

📉 Drawdown Comparison

Il confronto dei drawdown è particolarmente significativo per comprendere la protezione offerta dal sistema. Mentre il Buy & Hold ha subito un drawdown massimo del -56.78% (presumibilmente durante la crisi 2008-2009), la strategia dinamica ha contenuto la perdita massima al -34.96%. Questa riduzione di oltre 21 punti percentuali rappresenta una differenza sostanziale in termini di preservazione del capitale e sostenibilità psicologica dell’investimento.

Drawdown Comparison: confronto delle perdite percentuali dal picco tra la Strategia Dinamica (linea blu) e il Buy & Hold SPX (area grigia) su 22 anni. Il grafico evidenzia come la strategia abbia contenuto significativamente i drawdown durante le crisi principali: nel 2008-2009 il Buy & Hold ha toccato -56.78% mentre la strategia si è fermata a -34.96%; nel 2020 la riduzione è stata altrettanto marcata. L’area grigia rappresenta il “risparmio” di drawdown ottenuto dalla gestione dinamica del rischio.

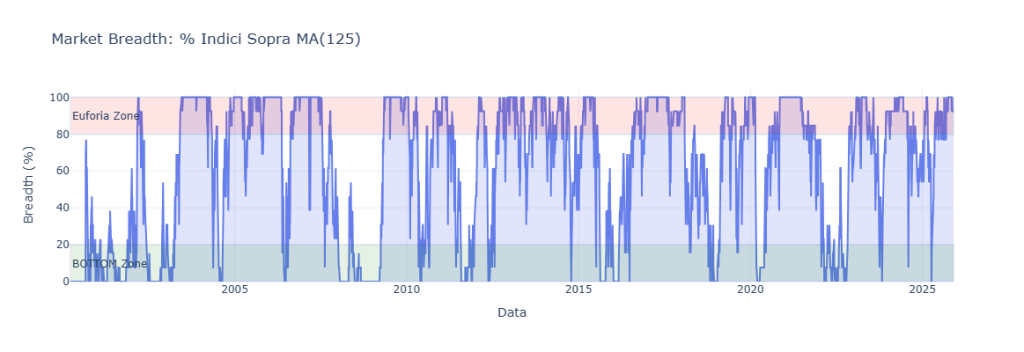

📊 Market Breadth (% Indici > MA125)

L’indicatore di Market Breadth misura la percentuale dei 13 indici globali monitorati che si trovano sopra la propria media mobile a 125 giorni. Il grafico evidenzia due zone critiche:

- BOTTOM Zone (breadth molto basso): storicamente associata a opportunità di acquisto

- Euforia Zone (breadth molto alto): segnale di potenziale eccesso e rischio

La lettura attuale non si trova in nessuna delle due zone estreme, confermando la neutralità del segnale.

Market Breadth: percentuale dei 13 indici globali monitorati che si trovano sopra la propria media mobile a 125 giorni. Il grafico evidenzia due zone operative critiche: la zona Euforia (area rossa, breadth superiore all’80%) che segnala potenziale eccesso di ottimismo e rischio, e la zona BOTTOM (area verde, breadth inferiore al 20%) che storicamente ha identificato opportunità di acquisto ad alta probabilità. I crolli del breadth nel 2008, 2011, 2015-2016, 2018 e 2020 hanno coinciso con i principali minimi di mercato.

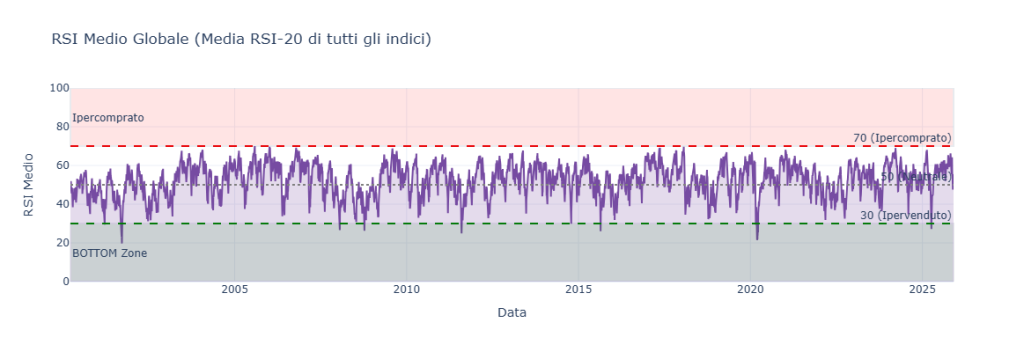

🎯 RSI Medio Globale

L’RSI medio aggregato dei 13 indici fornisce una misura del momentum complessivo dei mercati globali. Le soglie di riferimento sono:

- 70+: zona di ipercomprato

- 50: neutralità

- 30-: zona di ipervenduto (BOTTOM Zone)

L’indicatore attuale non segnala condizioni estreme di ipercomprato o ipervenduto.

RSI Medio Globale: media dell’RSI a 20 periodi calcolata sui 13 indici globali monitorati dal sistema. Il grafico identifica tre zone operative: Ipercomprato (area rossa, RSI sopra 70) che segnala eccesso di momentum rialzista, zona Neutrale (linea tratteggiata a 50) e zona BOTTOM/Ipervenduto (area verde, RSI sotto 30) che indica condizioni di estremo pessimismo. I crolli dell’RSI medio sotto 30, particolarmente evidenti nel 2008, 2011, 2020 e 2022, hanno storicamente preceduto importanti rimbalzi di mercato quando combinati con altri indicatori del sistema.

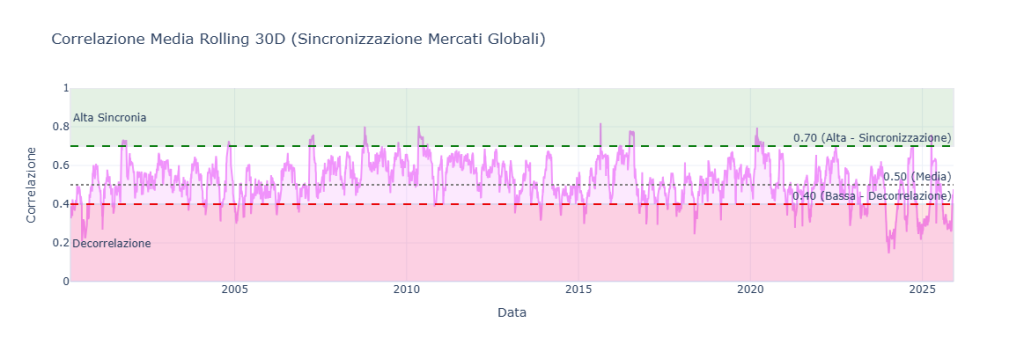

🔗 Correlazione Rolling 30D

La correlazione media rolling a 30 giorni tra i mercati globali è un indicatore chiave per identificare fasi di stress sistemico o decorrelazione. Le soglie operative sono:

- 0.70+: alta sincronizzazione (tipica di fasi di panico o rally coordinati)

- 0.50: correlazione media

- 0.40-: decorrelazione (mercati che si muovono indipendentemente)

Una correlazione molto alta combinata con breadth in crollo rafforza i segnali di BOTTOM; una correlazione bassa con breadth elevato può segnalare Euforia.

Correlazione Media Rolling 30D: misura del grado di sincronizzazione tra i 13 indici globali monitorati, calcolata su finestra mobile di 30 giorni. Il grafico evidenzia tre zone operative: Alta Sincronia (area verde, correlazione sopra 0.70) tipica di fasi di panico o rally coordinati globali, zona Media (linea tratteggiata a 0.50) e zona Decorrelazione (area rosa, correlazione sotto 0.40) che indica mercati che si muovono indipendentemente. I picchi di correlazione nel 2008, 2011, 2020 e 2022 hanno coinciso con fasi di stress sistemico, rafforzando i segnali di BOTTOM quando combinati con breadth e RSI in zona estrema.

Performance del Sistema (Backtest 22 anni)

Il backtest del Sistema V4.0 copre un periodo di 5,484 giorni (circa 21.8 anni), includendo eventi di mercato significativi come la crisi finanziaria 2008, il flash crash 2010, la pandemia 2020 e le correzioni successive.

| Metrica | Buy & Hold SPX | Strategia Dinamica | Delta |

|---|---|---|---|

| CAGR (Annualizzato) | 7.14% | 11.91% | +4.77% |

| Volatilità Annualizzata | 20.76% | 14.72% | -6.04% |

| Sharpe Ratio | 0.25 | 0.67 | +0.43 |

| Max Drawdown | -56.78% | -34.96% | +21.81% |

| Capitale Finale (da $100k) | $448,430 | $1,156,993 | +$708,563 |

Le metriche evidenziano un miglioramento su tutti i fronti: rendimento annualizzato superiore di quasi 5 punti percentuali, volatilità ridotta di 6 punti, Sharpe Ratio più che raddoppiato e drawdown massimo contenuto di oltre 20 punti percentuali. Il risultato complessivo è un capitale finale 2.6 volte superiore rispetto al Buy & Hold.

Conclusione e Metodologia

Il report del 28 novembre 2025 conferma una fase di equilibrio sui mercati globali. L’assenza di segnali estremi, sia in direzione BOTTOM che RISK, suggerisce di mantenere un’esposizione moderata e attendere sviluppi più definiti negli indicatori di breadth, momentum e correlazione.

Metodologia: Il Sistema V4.0 – Timing SPX con Confluenze Breadth Globale analizza la salute interna del mercato attraverso dati aggregati di 13 indici globali. La filosofia operativa abbandona il tentativo di predire i “top” di mercato (storicamente inefficace) a favore di una gestione attiva del rischio basata su confluenze quantitative.

⚠️ DISCLAIMER LEGALE

Questo studio è fornito esclusivamente a scopo educativo. Non costituisce consulenza finanziaria. Le performance passate non garantiscono risultati futuri. Il trading comporta rischi significativi. Consulta sempre un professionista qualificato prima di investire.

Limitazioni & Prossimi passi

- I grafici sono stati descritti sulla base dei titoli e delle informazioni presenti nel report; le immagini statiche del PDF non permettono di leggere valori puntuali aggiornati per ogni indicatore.

- I placeholder per i grafici sono stati inseriti come indicato. Per la pubblicazione finale, sostituire con gli screenshot o gli embed interattivi dalla dashboard HTML originale.

- Per la prossima settimana: verificare eventuali variazioni negli indicatori di breadth e correlazione che potrebbero far scattare segnali direzionali.