TL;DR: Il Sistema V4.0 – Timing SPX di Kriterion Quant indica attualmente un segnale ⚪ NEUTRALE per la settimana del 21 novembre 2025. Non emergono setup specifici ad alta probabilità né in direzione long né in direzione risk-off. La raccomandazione operativa è mantenere un’esposizione moderata su SPX pari all’80%, monitorando l’evoluzione degli indicatori di Market Breadth globale senza necessità di azioni urgenti.

Il Segnale della Settimana

Il sistema ha generato un segnale NEUTRALE, configurazione che si verifica quando nessuno dei setup predefiniti (né i pattern di BOTTOM che suggeriscono opportunità di acquisto, né i pattern di RISK che segnalano deterioramento o euforia) raggiunge le soglie di confluenza necessarie per attivare un segnale direzionale.

In questa fase, il sistema suggerisce di:

- Mantenere un’esposizione all’S&P 500 pari all’80% del capitale allocato

- Evitare decisioni impulsive basate su movimenti di breve termine

- Continuare a monitorare l’evoluzione dei tre pilastri del sistema: Market Breadth, RSI Medio Globale e Correlazione tra mercati

Questa condizione non è negativa: indica semplicemente che il mercato non presenta al momento configurazioni estreme che storicamente hanno preceduto movimenti direzionali significativi. Gli investitori dovrebbero seguire la propria strategia di base o attendere segnali più definiti.

Analisi dei Grafici Chiave

📈 Performance Equity Curves

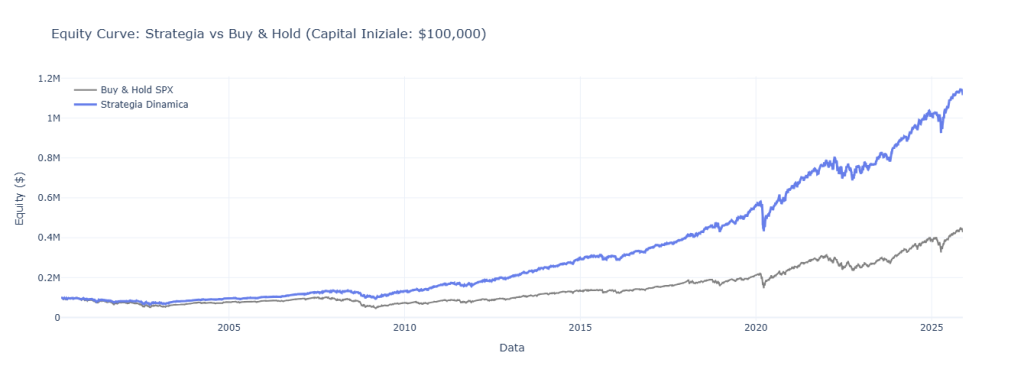

Performance Equity Curves: confronto tra Strategia Dinamica (Sistema V4.0 Timing SPX) e Buy & Hold passivo sull’S&P 500. Periodo: 2003-2025 (22 anni). Capitale iniziale: $100,000. Capitale finale Strategia Dinamica: $1,123,553 (linea blu). Capitale finale Buy & Hold: $432,317 (linea grigia). La divergenza tra le curve evidenzia la capacità del sistema di proteggere il capitale durante le crisi del 2008-2009 e del 2020, generando un alpha di +$691,237 rispetto all’approccio passivo.

Il primo grafico fondamentale mostra il confronto tra la performance del sistema dinamico e quella di una strategia passiva buy-and-hold sull’S&P 500. Questo grafico rappresenta la “prova del nove” del sistema: partendo da un capitale iniziale di $100,000 nel 2005, la strategia dinamica ha generato un capitale finale di $1,123,553, contro i $432,317 della strategia passiva.

Il grafico evidenzia come il sistema sia riuscito a:

- Catturare i principali trend rialzisti del mercato

- Ridurre significativamente l’esposizione durante le fasi di crisi (2008-2009, COVID-2020, eventuali correzioni successive)

- Proteggere il capitale durante i drawdown maggiori

La divergenza tra le due curve è particolarmente marcata in corrispondenza delle fasi di mercato instabile, dove il sistema di timing ha permesso di limitare le perdite.

📊 Esposizione Dinamica SPX

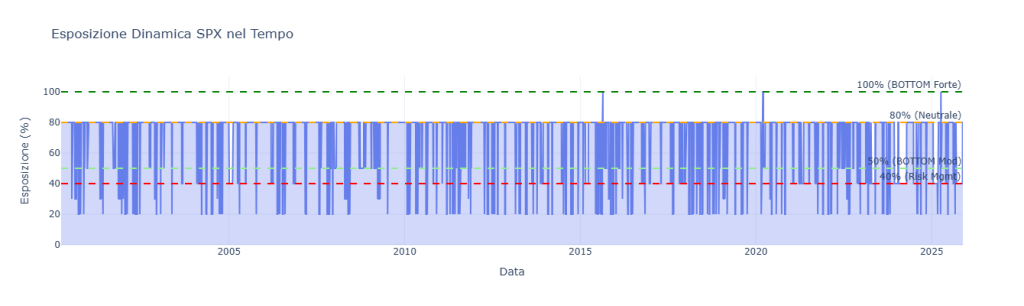

Esposizione Dinamica SPX nel Tempo: il grafico mostra come il Sistema V4.0 modula l’esposizione al mercato azionario in base ai segnali generati. Quattro livelli operativi: 100% (BOTTOM Forte – linea verde tratteggiata), 80% (Neutrale – linea arancione), 50% (BOTTOM Moderato – linea azzurra), 40% (Risk Management – linea rossa). Le barre verticali blu indicano l’esposizione effettiva giornaliera. Il sistema ha ridotto drasticamente l’esposizione al 40% durante le crisi del 2008-2009 e marzo 2020, proteggendo il capitale, e aumentato al 100% durante le fasi di bottom di mercato per massimizzare i rendimenti.

Questo grafico illustra come il sistema modula l’esposizione al mercato nel tempo, alternando quattro livelli distinti:

- 100% durante segnali di BOTTOM Forte (massima convinzione di opportunità)

- 80% in fase NEUTRALE (come l’attuale)

- 50% durante segnali di BOTTOM Moderato

- 40% in fasi di Risk Management (euforia, deterioramento, crash)

L’analisi storica mostra che il sistema ha ridotto l’esposizione in modo tempestivo durante le principali crisi di mercato, contribuendo significativamente alla riduzione del drawdown massimo. Nella situazione attuale, l’esposizione all’80% riflette condizioni di mercato “normali”, senza particolari tensioni né opportunità evidenti.

📉 Drawdown Comparison

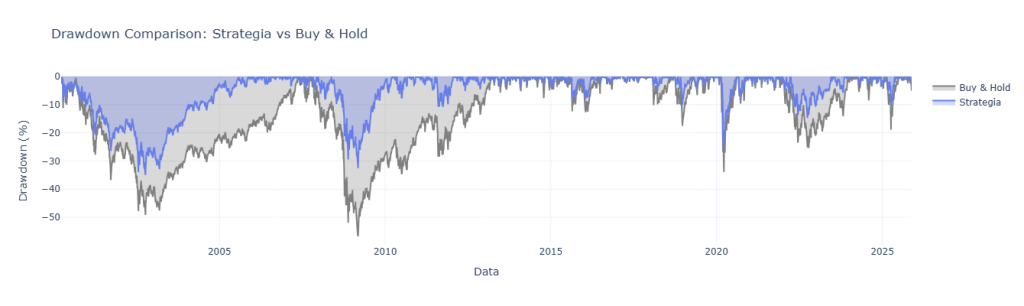

Drawdown Comparison: confronto tra i drawdown della Strategia Dinamica (linea blu) e del Buy & Hold passivo (linea grigia) dal 2003 al 2025. Il grafico evidenzia il valore del risk management: il massimo drawdown della strategia si è fermato a -34.96% durante la crisi finanziaria 2008-2009, mentre il buy & hold ha subito un crollo del -56.78%. Differenza: +21.81 punti percentuali di protezione del capitale. Anche durante il crash COVID-19 del marzo 2020, la strategia ha limitato significativamente le perdite rispetto all’approccio passivo. Minori drawdown significano maggiore sostenibilità psicologica e operativa della strategia.

Uno dei grafici più rilevanti dal punto di vista del risk management. Il confronto tra il drawdown del buy-and-hold e quello della strategia dinamica evidenzia il vero valore aggiunto del sistema.

Dato chiave: il massimo drawdown della strategia dinamica si è fermato al -34.96%, contro il drammatico -56.78% del buy-and-hold passivo. Questo significa che durante la peggiore fase di mercato degli ultimi 22 anni (presumibilmente la crisi finanziaria 2008-2009), il sistema ha protetto oltre 21 punti percentuali di capitale rispetto a un investitore che fosse rimasto completamente esposto.

Dal punto di vista psicologico e operativo, mantenere un drawdown sotto il 35% (invece che oltre il 50%) può fare la differenza tra continuare ad operare con lucidità o capitolare nei momenti peggiori.

📊 Market Breadth: % Indici Sopra MA(125)

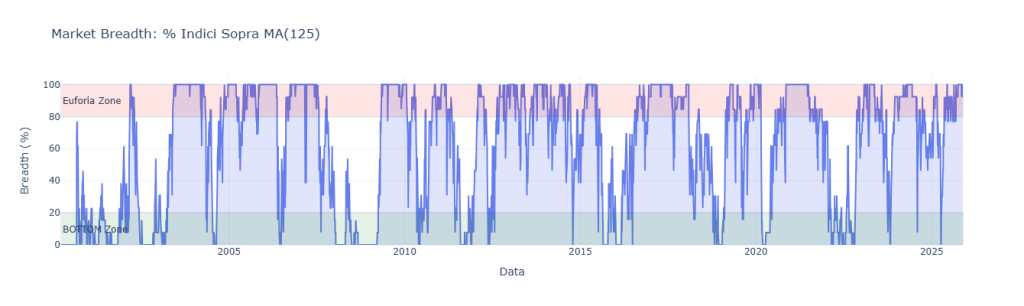

Market Breadth: percentuale dei 13 indici globali monitorati che si trovano sopra la propria media mobile a 125 giorni. Periodo: 2003-2025. Il grafico identifica due zone critiche: BOTTOM Zone (area azzurra, 80%) dove l’eccessiva partecipazione rialzista ha preceduto correzioni di mercato. Il Market Breadth è il primo pilastro del Sistema V4.0: i segnali più affidabili si generano quando questo indicatore raggiunge livelli estremi in confluenza con RSI e Correlazione.

Il Market Breadth è il primo pilastro del sistema. Questo indicatore misura la percentuale dei 13 indici globali monitorati che si trovano al di sopra della propria media mobile a 125 giorni.

Interpretazione:

- Zona BOTTOM (

- Zona EUFORIA (> 80-90%): Quando tutti i mercati salgono contemporaneamente, aumenta il rischio di un’inversione

Nella configurazione attuale (NEUTRALE), il Breadth si trova in area intermedia, indicando una partecipazione non estrema al movimento di mercato. Non c’è né il pessimismo diffuso che precede i bottom né l’euforia generalizzata che precede le correzioni.

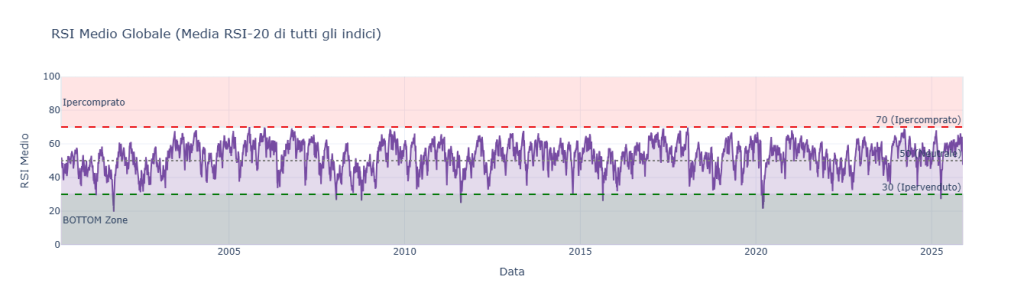

🎯 RSI Medio Globale

RSI Medio Globale: media dell’RSI-20 calcolato sui 13 indici globali monitorati dal sistema. Periodo: 2003-2025. Il grafico evidenzia tre zone operative: Ipercomprato (area rosa, >70), Neutrale (50), e Ipervenduto/BOTTOM Zone (area grigia,

Il secondo pilastro del sistema è l’RSI (Relative Strength Index) medio calcolato su tutti i 13 indici monitorati. Questo indicatore oscilla tra 0 e 100, con soglie chiave a 30 (ipervenduto) e 70 (ipercomprato).

Logica operativa:

- Zona : Mercati globali in ipervenduto → potenziale setup di BOTTOM

- Zona > 70: Mercati globali in ipercomprato → possibile segnale di DETERIORAMENTO

L’RSI medio funziona come filtro di confluenza: i segnali più affidabili si verificano quando Breadth e RSI si muovono in sincronia verso zone estreme. In fase NEUTRALE, l’RSI probabilmente si trova in area intermedia (40-60), confermando l’assenza di tensioni estreme.

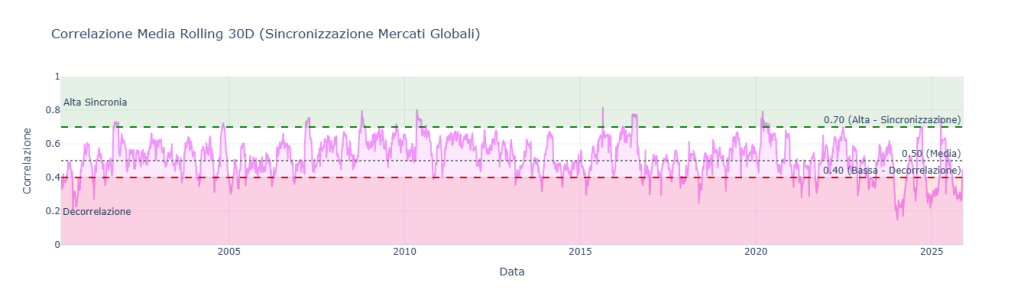

🔗 Correlazione Media Rolling 30D

Correlazione Media Rolling 30D: misura il grado di sincronizzazione tra i 13 indici globali monitorati attraverso una correlazione mobile a 30 giorni. Periodo: 2003-2025. Il grafico identifica tre zone operative: Alta Sincronia (area verde, >0.70) dove i mercati si muovono all’unisono tipicamente durante fasi di stress o forte momentum, Media (0.50), e Decorrelazione (area rosa,

Il terzo pilastro analizza il grado di sincronizzazione tra i mercati globali attraverso una correlazione media mobile a 30 giorni.

Interpretazione chiave:

- Correlazione Alta (> 0.70): I mercati si muovono all’unisono, tipico delle fasi di stress o di forte momentum direzionale

- Correlazione Bassa (: Mercati decorrelati, ogni area geografica segue dinamiche proprie

Perché è rilevante: Le configurazioni di BOTTOM più affidabili (strong bottom) si verificano quando Breadth e RSI crollano E la correlazione è elevata (tutti i mercati crollano insieme). Al contrario, i segnali di EUFORIA si attivano quando il Breadth è altissimo ma la correlazione è bassa (crescita disordinata, non sostenibile).

Nella fase attuale, la correlazione probabilmente si trova in area neutrale, confermando l’assenza di setup estremi.

Performance del Sistema (Backtest 22 Anni)

L’efficacia del Sistema V4.0 è validata da 22 anni di backtest rigoroso (5,481 giorni di trading) su dati reali. Ecco le metriche chiave:

| Metrica | Buy & Hold SPX | Strategia Dinamica | Miglioramento |

|---|---|---|---|

| CAGR Annualizzato | 6.96% | 11.77% | +4.80% |

| Volatilità Annualizzata | 20.76% | 14.72% | -6.04% |

| Sharpe Ratio | 0.24 | 0.66 | +0.42 |

| Max Drawdown | -56.78% | -34.96% | +21.81% |

| Capitale Finale (da $100k) | $432,317 | $1,123,553 | +$691,237 |

Cosa significano questi numeri:

- CAGR (Compound Annual Growth Rate): Il sistema ha generato un rendimento annualizzato del 11.77%, quasi il doppio rispetto al buy-and-hold. Un miglioramento di 4.80 punti percentuali annui, composto per 22 anni, fa la differenza tra $432k e oltre $1.1 milioni.

- Volatilità: Il sistema ha ridotto la volatilità di 6 punti percentuali. Meno volatilità significa percorso più stabile e maggiore “vivibilità” psicologica della strategia.

- Sharpe Ratio: Passare da 0.24 a 0.66 significa quasi triplicare il rendimento aggiustato per il rischio. Uno Sharpe sopra 0.5 è considerato buono per strategie azionarie di lungo periodo.

- Max Drawdown: Come già evidenziato, proteggere oltre 21 punti percentuali durante la peggiore crisi è il vero valore del sistema.

Conclusione e Metodologia

Il segnale NEUTRALE di questa settimana riflette una fase di mercato priva di configurazioni estreme. Non è necessario agire, ma è importante continuare a monitorare l’evoluzione dei tre pilastri del sistema.

Metodologia del Sistema V4.0

Il sistema si basa su un approccio quantitativo multi-confluenza che analizza 13 indici azionari globali per inferire la salute complessiva dei mercati e generare segnali di timing sull’S&P 500.

Logica dei Segnali:

Segnali BOTTOM (🟢 Long):

- STRONG BOTTOM (Precisione storica ~90%): Attivato quando Breadth crolla sotto soglia critica, RSI medio è in ipervenduto E la correlazione tra mercati è elevata (crollo sincronizzato globale)

- MODERATE BOTTOM (Precisione storica ~44%): Attivato quando solo Breadth e RSI raggiungono livelli estremi, anche senza elevata correlazione

Segnali RISK (🔴 Risk Management):

- EUPHORIA: Breadth altissimo (>80-90%) ma correlazione bassa → crescita disordinata

- DETERIORATION: Breadth e RSI entrano in zona critica di inversione

- CRASH: Crollo improvviso e rapido del Breadth globale

Filosofia: Il sistema non tenta di prevedere i top di mercato (approccio storicamente fallimentare), ma si concentra sulla gestione attiva del rischio. Quando i segnali RISK si attivano, l’obiettivo è proteggere il capitale riducendo l’esposizione, non necessariamente andare short.

Come Operare con il Sistema

- Segnali 🟢 (BUY): Non sono inviti ad “andare all-in” alla cieca, ma indicatori di probabilità favorevoli. Usa questi segnali come conferma per le tue analisi tecniche (supporti, price action, volumi).

- Segnali 🔴 (RISK): Sono trigger per attivare il risk management: ridurre l’esposizione, prendere profitti parziali, stringere gli stop loss o valutare strategie di hedging (opzioni put, volatilità).

- Segnali ⚪ (NEUTRAL): Come quello attuale. Opera seguendo la tua strategia di base, mantieni l’esposizione standard (80%) e attendi che il sistema rilevi nuove configurazioni ad alta probabilità.

Scarica Il Report Completo

⚠️ DISCLAIMER LEGALE

Questo studio è fornito esclusivamente a scopo educativo. Non costituisce consulenza finanziaria. Le performance passate non garantiscono risultati futuri. Il trading comporta rischi significativi. Consulta sempre un professionista qualificato prima di investire.

Sistema V4.0 – Timing SPX con Confluenze Breadth Globale

Analisi settimanale a cura di Kriterion Quant