Anatomia del Rischio su Bitcoin: Analisi Quantitativa dei Drawdown (BTC) per Trasformare la Volatilità in Opportunità

Uno studio approfondito basato su 10 anni di dati giornalieri che mappa il DNA dei crolli di BTC-USD.CC, misura l’efficacia della strategia “Buy the Dip” e fornisce un framework operativo per investitori sistematici.

1. Introduzione Generale: Mappare il DNA del Rischio nel Trading Quantitativo

Nel mondo degli investimenti, poche parole evocano una reazione viscerale come “drawdown”. Non è un semplice dato statistico; è la quantificazione del dolore finanziario e psicologico, la misura della distanza che separa un investitore dal suo picco di prosperità. Quando l’asset in questione è il Bitcoin (BTC-USD.CC), un pioniere digitale noto per la sua volatilità esplosiva, l’analisi dei drawdown cessa di essere un esercizio accademico e diventa uno strumento strategico di sopravvivenza e, potenzialmente, di profitto. Questo studio si prefigge esattamente questo: condurre un’autopsia quantitativa di ogni singolo crollo significativo di Bitcoin nell’ultimo decennio, trasformando la paura e l’incertezza in un vantaggio operativo basato su dati oggettivi. L’obiettivo non è prevedere il prossimo massimo o minimo, un’impresa notoriamente futile, ma mappare il DNA del suo rischio, fornendo una guida per navigare le sue acque turbolente con la consapevolezza di un cartografo e la disciplina di un ingegere.

La scelta di focalizzare la nostra lente di ingrandimento su BTC-USD.CC non è casuale. Bitcoin non è solo un asset; è un fenomeno di mercato, il barometro di un intero settore e un campo di battaglia dove si scontrano narrazioni macroeconomiche, innovazione tecnologica e pura speculazione. La sua storia di prezzo è un arazzo di crescite paraboliche e crolli vertiginosi. Comprendere la natura di questi crolli – la loro profondità (Depth), la loro durata (Length) e la velocità del loro recupero (Recovery) – è di fondamentale importanza strategica. Per un gestore di portafoglio, significa poter calibrare l’esposizione in modo scientifico. Per un trader sistematico, offre i mattoni per costruire algoritmi di accumulo. Per l’investitore evoluto, fornisce la corazza psicologica necessaria per non capitolare durante i panic selling e, anzi, per agire con lucidità quando il sangue scorre per le strade del mercato. Ignorare la violenza storica dei drawdown di Bitcoin è come navigare in acque polari senza conoscere la posizione degli iceberg.

Questo studio si rivolge a un pubblico specifico: investitori quantitativi, gestori di portafogli sistematici, trader algoritmici e investitori privati sofisticati che hanno superato la fase delle opinioni e cercano risposte nei dati. Non troverete qui previsioni sul prezzo futuro o consigli finanziari. Troverete, invece, un’analisi rigorosa che risponde a domande cruciali con la spietata onestà dei numeri. “Comprare sui ribassi” è un cliché o una strategia con un edge statistico misurabile? Qual è stato lo scenario peggiore nella storia di Bitcoin e quanto tempo è servito per recuperare? Gli asset rifugio tradizionali come l’oro e i bond offrono una reale protezione durante i crolli delle criptovalute? Le risposte a queste domande costituiscono il cuore della nostra indagine e rappresentano un valore inestimabile per chiunque allochi capitale in questo asset.

Nelle sezioni che seguiranno, intraprenderemo un viaggio strutturato nel cuore della volatilità di Bitcoin. Inizieremo con un inquadramento teorico, dove definiremo i concetti chiave e gli strumenti statistici utilizzati, creando un linguaggio comune essenziale per la comprensione dell’analisi. Proseguiremo svelando la metodologia tecnica alla base del nostro script Python, mostrando passo dopo passo come abbiamo interrogato i dati per estrarre insight significativi. La terza tappa sarà l’analisi dei risultati, dove visualizzeremo e commenteremo i dati emersi, dalla mappa completa dei drawdown alle performance storiche delle strategie “buy the dip”. Successivamente, nell’interpretazione quantitativa, tradurremo questi risultati in implicazioni operative concrete, esplorando come integrare queste conoscenze in portafogli reali e discutendo i limiti e i potenziali miglioramenti dello studio. Infine, nelle conclusioni, sintetizzeremo le lezioni apprese, offriremo spunti pratici legati anche al mondo delle opzioni e indicheremo come gli strumenti di Kriterion Quant possano aiutarvi a rendere operativa questa ricerca. Benvenuti in un’esplorazione profonda del rischio, progettata per armarvi di conoscenza e strategia.

2. Inquadramento Teorico-Didattico: Il Linguaggio del Rischio Finanziario

Prima di immergersi nei numeri e nei grafici, è indispensabile stabilire una solida base concettuale. Comprendere la terminologia e i principi teorici alla base di questa analisi non è un mero formalismo, ma il requisito fondamentale per interpretare correttamente i risultati e trasformarli in decisioni di investimento informate. L’analisi quantitativa dei drawdown è un campo che unisce statistica, finanza comportamentale e informatica per decodificare i pattern di rischio di un asset. Al suo centro, vi è il tentativo di misurare oggettivamente il “dolore” di un investimento, fornendo un contesto storico e statistico alle perdite che, inevitabilmente, ogni investitore sperimenta. Questo approccio si distacca dalle narrazioni di mercato e si ancora ai dati, cercando comportamenti ripetibili e caratteristiche intrinseche che definiscono il profilo di rischio di uno strumento finanziario come il Bitcoin.

Le origini di questo tipo di analisi risiedono nella necessità dei gestori di portafoglio di andare oltre la semplice volatilità (deviazione standard) come misura di rischio. La volatilità, infatti, tratta le oscillazioni positive e negative allo stesso modo, mentre per un investitore il vero rischio è il rischio di ribasso (downside risk). Il drawdown cattura precisamente questo aspetto. Il comportamento ripetibile che si cerca di analizzare è il ciclo di panico e capitolazione che spesso caratterizza i crolli di mercato. La base psicologica è radicata nel bias di avversione alla perdita, teorizzato da Kahneman e Tversky, secondo cui il dolore di una perdita è emotivamente più potente del piacere di un guadagno equivalente. A livello macroeconomico, i drawdown severi sono spesso associati a strette di liquidità, cambiamenti normativi, fallimenti di grandi player del settore o shock esogeni che incrinano la fiducia degli investitori. Lo studio di questi eventi passati non garantisce la previsione del futuro, ma costruisce una mappa delle reazioni storiche dell’asset a diverse forme di stress.

Glossario Tecnico e Formule Essenziali per il Trading Quantitativo

Per navigare questo studio, è cruciale padroneggiare i seguenti concetti.

Drawdown: La perdita percentuale di un asset dal suo precedente picco massimo (Peak) in un dato momento.

Formula: Drawdown(t) = (Prezzo(t) / Peak(t)) – 1

Depth (Profondità): Il valore massimo (il fondo) che il drawdown raggiunge durante un singolo episodio di ribasso. Misura l’entità massima della perdita.

Formula: Depth = (Valore al Picco – Valore al Minimo) / Valore al Picco

Length (Durata della Discesa): Il numero di giorni di calendario che intercorrono tra il picco di prezzo (PeakDate) e il successivo punto di minimo (TroughDate). Misura quanto tempo impiega il crollo a raggiungere il suo culmine.

Recovery (Durata della Risalita): Il numero di giorni di calendario necessari per risalire dal punto di minimo (TroughDate) e tornare al valore del picco precedente (PeakDate), annullando di fatto la perdita.

Pain Index: Un indice composito proprietario, calcolato tramite Analisi delle Componenti Principali (PCA), che combina la Profondità (Depth) e la Durata (Length + Recovery) di un drawdown in un unico valore. Riconosce che un calo lungo e logorante può essere più “doloroso” di uno breve e violento, fornendo una misura olistica dell’impatto di un evento.

Win Rate (Tasso di Successo): La percentuale di volte in cui una strategia (in questo caso, comprare al minimo di un drawdown) ha prodotto un rendimento positivo in un dato orizzonte temporale (es. 1, 3, 6, 12 mesi).

Formula: Win Rate = (Numero di Trade Positivi / Numero Totale di Trade) * 100

Markov Switching Model: Un modello statistico (econometrico) che assume che il comportamento di una serie storica, come i rendimenti di un asset, possa cambiare, alternando tra un numero finito di “stati” o “regimi” non osservabili. Nel nostro studio, abbiamo usato un modello a 2 stati per identificare i periodi di “alta volatilità” e “bassa volatilità”.

EODHD (EOD Historical Data): Il provider di dati finanziari di livello professionale utilizzato per ottenere le serie storiche di prezzo giornaliere per BTC-USD.CC, TLT.US e GLD.US, garantendo qualità e affidabilità dell’input.

Correlazione di Spearman: Una misura statistica non parametrica della correlazione di rango (la relazione statistica tra le classifiche di due variabili). A differenza della correlazione di Pearson, è meno sensibile ai valori anomali (outliers) e non assume una relazione lineare tra le variabili, rendendola più robusta per l’analisi di dati finanziari che spesso non sono distribuiti normalmente.

PCA (Principal Component Analysis / Analisi delle Componenti Principali): Una tecnica statistica di riduzione della dimensionalità utilizzata per trasformare un insieme di variabili correlate in un insieme di valori di variabili non correlate linearmente chiamate componenti principali. Nel nostro studio, è usata per distillare le metriche di Depth, log(Length+1) e log(Recovery+1) nel singolo e più espressivo Pain Index.

L’approccio basato sull’analisi dei drawdown offre vantaggi significativi. In primo luogo, fornisce una mappatura del rischio realistica e storica, andando oltre le misure teoriche di volatilità. Permette di rispondere a domande pratiche come “qual è la massima perdita che dovrei aspettarmi?” con dati concreti. In secondo luogo, può svelare edge statistici, come l’efficacia misurabile delle strategie “Buy the Dip”, trasformando un detto popolare in una regola operativa con parametri di successo noti. Infine, è uno strumento potentissimo per la gestione psicologica, fornendo un’ancora di razionalità durante i momenti di panico del mercato. Tuttavia, è fondamentale riconoscerne i limiti. Il più grande è la sua natura puramente retrospettiva. Il mercato di Bitcoin è in continua evoluzione strutturale (adozione istituzionale, ETF, cambiamenti normativi) e non c’è garanzia che i pattern passati si ripetano identicamente. Inoltre, questa analisi è descrittiva, non predittiva: è eccellente nel dirci cosa fare dopo che un minimo è stato toccato, ma non offre strumenti affidabili per prevedere quando un crollo inizierà. Infine, l’identificazione del “punto di minimo” è un’idealizzazione: nella realtà, è impossibile comprare esattamente al prezzo più basso.

3. Metodologia Tecnica: La Costruzione dell’Analisi Quantitativa

La validità di qualsiasi studio quantitativo risiede nella trasparenza e nel rigore della sua metodologia. In questa sezione, apriamo il “cofano” della nostra analisi per descrivere in dettaglio i dati utilizzati, l’architettura del codice che li ha processati e la logica passo-passo che ha trasformato i prezzi grezzi in insight operativi. Questo approccio garantisce la replicabilità dello studio e permette a un analista esperto di valutare criticamente la robustezza delle nostre conclusioni. La nostra filosofia è che una strategia o un’analisi è valida solo se il processo che l’ha generata è chiaro, logico e difendibile.

Il fondamento di questa ricerca è il dataset. La materia prima è costituita da serie storiche di prezzo a frequenza giornaliera. Per l’asset principale, BTC-USD.CC, e per gli asset di confronto – TLT.US (l’ETF che replica i bond governativi americani a 20+ anni) e GLD.US (il più grande ETF sull’oro) – i dati sono stati acquisiti tramite le API del provider professionale EOD Historical Data (EODHD). Questa scelta assicura l’accuratezza e la pulizia dei dati, un prerequisito non negoziabile per analisi quantitative serie. Il periodo di analisi copre un arco temporale significativo, dal 1° gennaio 2015 fino alla data di generazione del report (10 agosto 2025), permettendo di includere molteplici cicli di mercato, da fasi di accumulo a bolle speculative e successivi crolli. Per tutte le analisi, è stata utilizzata la colonna adjusted_close, che tiene conto di eventuali eventi societari, garantendo la coerenza della serie storica.

L’intera analisi è stata automatizzata tramite uno script custom sviluppato in linguaggio Python, sfruttando librerie standard del settore come pandas per la manipolazione dei dati, numpy per i calcoli numerici, statsmodels per i modelli statistici (come il Markov Switching) e scikit-learn per l’Analisi delle Componenti Principali (PCA). La generazione dei grafici è stata affidata a matplotlib e seaborn. La struttura del codice è modulare, progettata per essere facilmente estendibile ad altri asset o periodi storici. Di seguito, presentiamo uno pseudocodice che riassume la logica centrale dell’algoritmo:

// Pseudocodice della logica di analisi Kriterion Quant v6.1

INIZIO

// 1. Setup e Acquisizione Dati

DEFINISCI asset_principale = "BTC-USD.CC"

DEFINISCI asset_confronto = ["TLT.US", "GLD.US"]

DEFINISCI data_inizio = "2015-01-01"

DEFINISCI api_key = "TUA_API_KEY_EODHD"

dati_prezzo = scarica_dati_da_EODHD(asset_principale, data_inizio, api_key)

dati_benchmark = scarica_dati_da_EODHD(asset_confronto, data_inizio, api_key)

// 2. Identificazione Episodi di Drawdown

dati_prezzo['peak'] = calcola_picco_mobile_espanso(dati_prezzo['Price'])

dati_prezzo['drawdown'] = (dati_prezzo['Price'] / dati_prezzo['peak']) - 1

lista_episodi = []

PER OGNI giorno IN dati_prezzo:

SE drawdown inizia:

salva PeakDate, PeakValue

SE drawdown raggiunge un nuovo minimo:

salva TroughDate, TroughValue

SE prezzo recupera il PeakValue:

salva RecoveryDate

calcola Depth, Length, Recovery

AGGIUNGI episodio a lista_episodi

resetta episodio

FILTRA lista_episodi DOVE Depth >= 1%

// 3. Analisi Avanzata e Indicatori

standardizza_metriche(lista_episodi['Depth', 'Length', 'Recovery'])

modello_pca = addestra_PCA(metriche_standardizzate)

lista_episodi['PainIndex'] = modello_pca.transform(metriche_standardizzate)

rendimenti = calcola_rendimenti_log(dati_prezzo['Price'])

modello_markov = addestra_MarkovSwitching(rendimenti, num_stati=2)

dati_prezzo['regime_volatilita'] = modello_markov.predict()

// 4. Backtesting Operativo

episodi_significativi = FILTRA lista_episodi DOVE Depth > 10%

risultati_post_minimo = []

PER OGNI episodio IN episodi_significativi:

PER OGNI orizzonte IN [1, 3, 6, 12] mesi:

calcola rendimento_futuro da TroughDate

AGGIUNGI risultato a risultati_post_minimo

calcola_statistiche_aggregate(risultati_post_minimo) -> Media, Mediana, WinRate

// 5. Generazione Output

crea_grafico_mappa_drawdown(dati_prezzo, lista_episodi)

crea_tabella_scenario_book(lista_episodi)

crea_grafico_correlazioni_dinamiche(dati_prezzo, dati_benchmark)

// ... e tutti gli altri output del report

FINE

Il funzionamento dell’algoritmo può essere descritto testualmente attraverso i seguenti passaggi. Il primo passo è l’identificazione degli episodi. Lo script scorre la serie storica giornaliera e calcola, per ogni giorno, il valore del picco massimo raggiunto fino a quel momento (expanding peak). Il drawdown è quindi calcolato come la deviazione percentuale del prezzo corrente da questo picco mobile. Un “episodio” di drawdown viene definito come un evento completo: inizia quando il prezzo scende sotto il picco, include l’identificazione del punto di minimo assoluto (trough), e si conclude solo quando il prezzo ritorna al valore del picco iniziale, segnando il recupero completo. Vengono registrate le date e i valori di questi tre momenti chiave.

Una volta isolati tutti gli episodi con una profondità minima dell’1%, il secondo passo è l’estrazione e il calcolo delle metriche. Per ogni episodio, vengono calcolate le metriche quantitative fondamentali: Depth, Length e Recovery. A queste si aggiunge il Pain Index, un indicatore più sofisticato che, tramite PCA, sintetizza il “dolore” complessivo di un crollo. Il terzo passo è l’analisi di contesto. Qui, un modello Markov Switching viene applicato ai rendimenti giornalieri per classificare ogni giorno in un regime di “alta” o “bassa” volatilità, permettendo di verificare se i crolli peggiori avvengono, come intuitivo, nei periodi di mercato più nervoso. Infine, il quarto passo è il backtesting operativo. Lo script filtra i drawdown più significativi (con Depth > 10%) e, per ognuno di essi, simula un acquisto nel giorno del minimo (TroughDate), calcolando il rendimento che si sarebbe ottenuto dopo 1, 3, 6 e 12 mesi. Da questi dati vengono estratte le statistiche aggregate di performance, come il rendimento medio e la Win Rate, che costituiscono il cuore del “Test #2” del nostro report. Questo processo, dal dato grezzo alla statistica operativa, è interamente automatizzato e garantisce un’analisi oggettiva e sistematica.

4. Analisi dei Risultati: Visualizzare Rischio e Opportunità nel Trading su Bitcoin

Dopo aver definito la teoria e la metodologia, è il momento di esaminare i risultati concreti che la nostra analisi ha prodotto. I dati, se interrogati correttamente, raccontano una storia. In questa sezione, tradurremo i numeri e le statistiche in una narrazione visiva e comprensibile, commentando i grafici e le tabelle più significative generate dal nostro report. Questi output non sono semplici illustrazioni, ma strumenti diagnostici che ci permettono di sezionare il comportamento di Bitcoin e di comprendere a fondo la sua natura. Dall’impatto visivo della “Mappa del Drawdown” alla precisione numerica dello “Scenario Book”, ogni elemento contribuisce a costruire un quadro completo del rischio e, sorprendentemente, delle opportunità che esso nasconde.

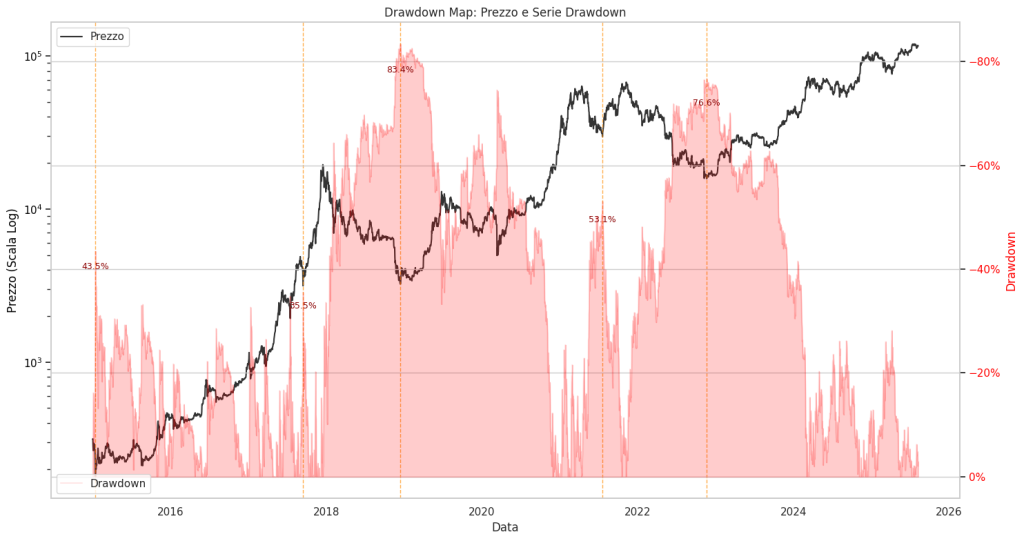

Il punto di partenza di ogni analisi di questo tipo è la Mappa del Drawdown. Questo grafico è lo strumento più potente per una comprensione immediata del profilo di rischio dell’asset. Sovrappone due informazioni cruciali: la serie storica del prezzo in scala logaritmica (linea nera), che evidenzia la crescita esponenziale di lungo periodo, e la serie storica del drawdown (area rossa), che agisce come un costante e brutale promemoria della violenza dei ritracciamenti. L’asse del drawdown è invertito, così che i cali più profondi appaiono come valli rosse. Questa visualizzazione permette di contestualizzare immediatamente ogni periodo di sofferenza, mostrando come anche durante i trend rialzisti più forti, i crolli possano essere rapidi e profondi.

La Mappa del Drawdown di Bitcoin (BTC-USD.CC) dal 2015 al 2025. Il grafico sovrappone due serie di dati: la linea nera rappresenta l’andamento del prezzo di Bitcoin in scala logaritmica (asse Y a sinistra), evidenziando la crescita di lungo periodo. L’area rossa rappresenta la serie storica del drawdown (asse Y a destra), ovvero la perdita percentuale dal precedente picco di mercato. I valori in rosso indicano la profondità massima di alcuni dei crolli più importanti, come quello dell’83.4% del 2018. Questa visualizzazione permette di contestualizzare la volatilità e il rischio storico dell’asset.

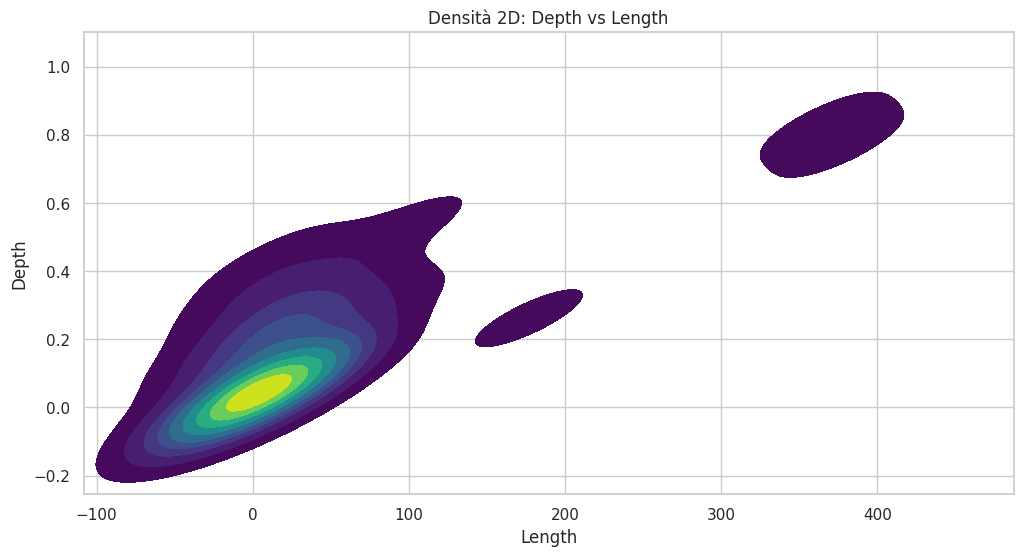

A complemento della mappa, la Superficie di Rischio (KDE 2D) offre una visione più statistica. Questo grafico di densità mostra quali combinazioni di Profondità (asse Y) e Durata (asse X) sono state storicamente più frequenti. Le aree più luminose indicano una maggiore concentrazione di episodi. Nel caso di Bitcoin, si nota tipicamente una forte concentrazione di drawdown piccoli e brevi, ma anche una “coda grassa” di eventi rari ma estremi: crolli molto profondi e molto lunghi. Questo è il ritratto statistico di un asset con un rischio di coda (tail risk) eccezionalmente elevato.

La Superficie di Rischio di Bitcoin, rappresentata tramite un grafico di densità a due dimensioni (Kernel Density Estimation). Questo strumento statistico visualizza la frequenza storica delle combinazioni di Profondità (Depth, asse Y) e Durata della discesa (Length, asse X) dei drawdown. Le aree più luminose (giallo/verde) indicano una maggiore concentrazione di episodi, tipicamente crolli brevi e poco profondi. Le aree più scure e disperse rappresentano eventi di “coda grassa” (tail risk): crolli rari ma estremamente profondi e prolungati, caratteristica distintiva del profilo di rischio di Bitcoin.

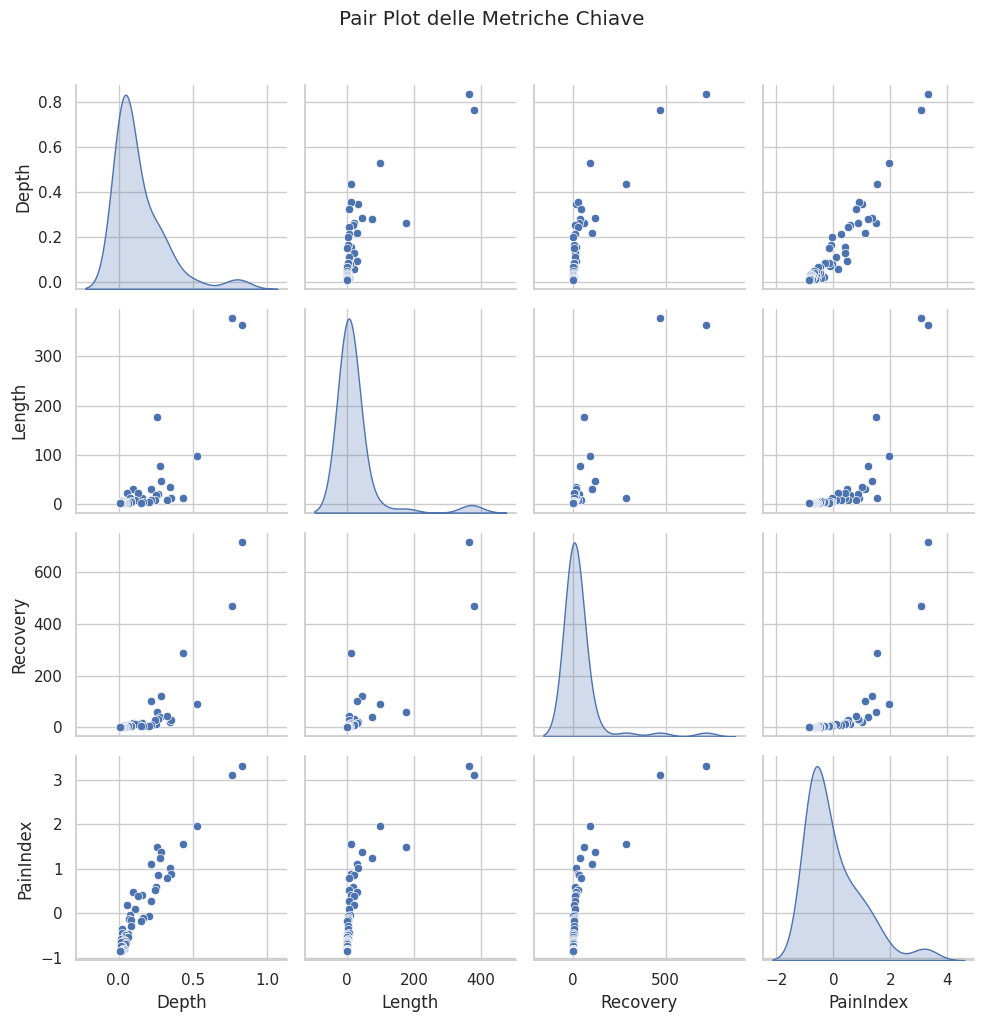

Per analizzare le relazioni tra le metriche, il Pair Plot è uno strumento insostituibile. Questa matrice di grafici mostra sulla diagonale la distribuzione di ogni singola metrica (Depth, Length, Recovery, Pain Index) e, fuori dalla diagonale, gli scatter plot che mettono in relazione ogni coppia di metriche. Da questo grafico emerge una chiara correlazione positiva tra Profondità e Durata/Recupero: i crolli più profondi tendono a essere anche quelli che richiedono più tempo per toccare il fondo e, soprattutto, per recuperare. Questa non è una banalità: significa che un investitore che subisce una forte perdita deve essere preparato non solo all’impatto sul capitale, ma anche a un lungo periodo di attesa prima di tornare in pari.

Il Pair Plot è uno strumento di analisi visuale che esplora le relazioni tra le metriche quantitative dei drawdown di Bitcoin. Sulla diagonale, i grafici di densità mostrano la distribuzione di ogni singola metrica: Profondità (Depth), Durata (Length), Recupero (Recovery) e il nostro Pain Index composito. Fuori dalla diagonale, gli scatter plot mettono in relazione ogni coppia di variabili. Da questa matrice emerge una chiara correlazione positiva tra la profondità di un crollo e la sua durata e tempo di recupero, confermando che i drawdown più severi sono anche quelli che richiedono più tempo per risolversi.

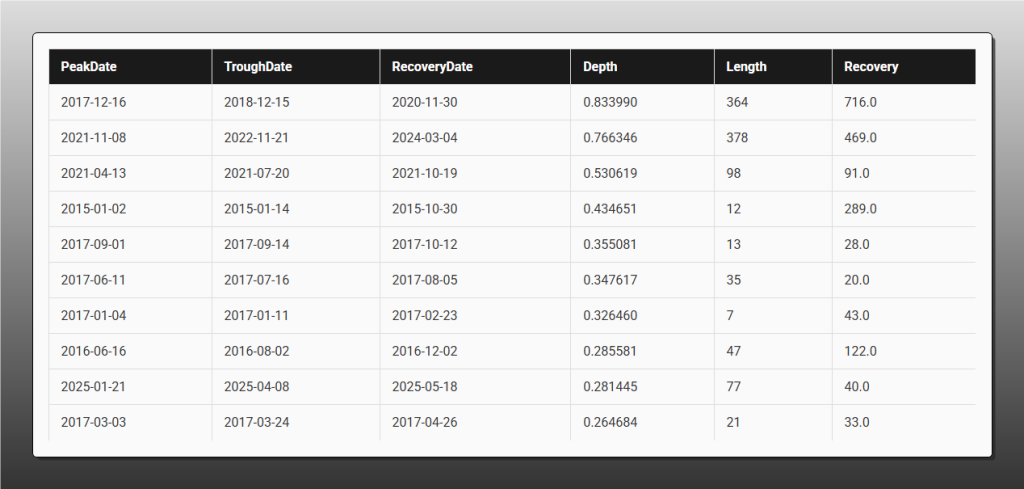

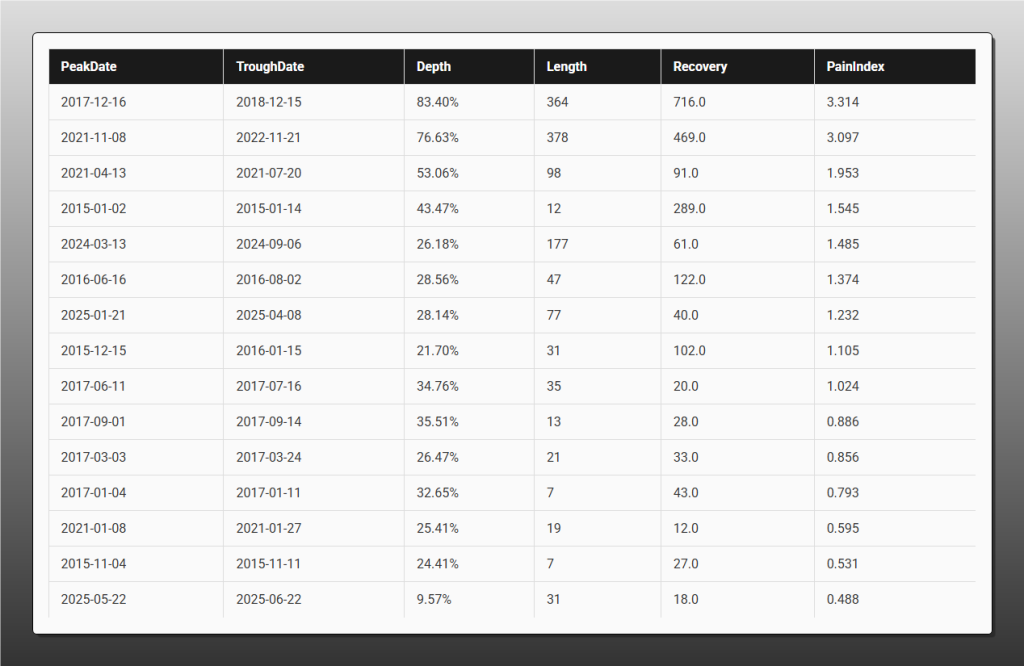

Passando ai dati numerici, le tabelle dello “Scenario Book” sono un manuale per la gestione delle aspettative. La tabella “Top 10 per Profondità” è un promemoria dei peggiori scenari storici.

La tabella dello “Scenario Book” fornisce un manuale operativo per la gestione delle aspettative, elencando i 10 peggiori crolli (drawdown) nella storia di Bitcoin, ordinati per profondità. Ogni riga rappresenta un evento di crisi, dettagliando la data di inizio (PeakDate), la data del minimo (TroughDate) e la data del recupero completo (RecoveryDate). Le colonne “Depth”, “Length” e “Recovery” quantificano rispettivamente la massima perdita percentuale, i giorni necessari per toccare il fondo e i giorni necessari per risalire. L’analisi di questi dati, come il crollo del 83.4% del 2017-2018, è fondamentale per calibrare il position sizing e comprendere l’orizzonte temporale richiesto per investire in asset ad alta volatilità.

L’analisi di questa tabella è illuminante. Il drawdown peggiore, iniziato a fine 2017, ha visto una perdita massima dell’83.4%. Un capitale di 10.000€ sarebbe evaporato a 1.660€. Sono serviti 364 giorni (un anno intero) solo per toccare il fondo e ben 716 giorni (quasi due anni) per recuperare da quel minimo. In totale, il capitale è rimasto “sott’acqua” per quasi tre anni. Questo singolo dato ha implicazioni enormi sul position sizing e sull’orizzonte temporale richiesto per investire in Bitcoin. La tabella ordinata per Pain Index spesso conferma che i crolli più profondi sono anche quelli più “dolorosi” in termini combinati di durata e profondità.

La tabella dello “Scenario Book” fornisce un manuale operativo per la gestione delle aspettative, elencando i 10 peggiori crolli (drawdown) nella storia di Bitcoin, ordinati per profondità. Ogni riga rappresenta un evento di crisi, dettagliando la data di inizio (PeakDate), la data del minimo (TroughDate) e la data del recupero completo (RecoveryDate). Le colonne “Depth”, “Length” e “Recovery” quantificano rispettivamente la massima perdita percentuale, i giorni necessari per toccare il fondo e i giorni necessari per risalire. L’analisi di questi dati, come il crollo del 83.4% del 2017-2018, è fondamentale per calibrare il position sizing e comprendere l’orizzonte temporale richiesto per investire in asset ad alta volatilità.

Infine, arriviamo al cuore dell’analisi operativa: il confronto tra il rischio e l’opportunità. Mentre i dati sui drawdown mostrano il “dolore”, il Test #2: Performance Post-Minimo quantifica il potenziale “guadagno” per chi ha avuto il coraggio di agire durante il panico. Questa tabella misura l’efficacia della strategia “Buy the Dip” su drawdown significativi (superiori al 10%).

Tabella Riepilogativa: Performance Post-Minimo (Strategia Buy the Dip)

Orizzonte Temporale: 1 Mese

Rendimento Medio: +27.66%

Rendimento Mediano: +23.62%

Win Rate (Prob. Successo): 95.24%

Orizzonte Temporale: 3 Mesi

Rendimento Medio: +42.87%

Rendimento Mediano: +38.99%

Win Rate (Prob. Successo): 80.95%

Orizzonte Temporale: 6 Mesi

Rendimento Medio: +70.91%

Rendimento Mediano: +38.90%

Win Rate (Prob. Successo): 76.19%

Orizzonte Temporale: 1 Anno

Rendimento Medio: +164.01%

Rendimento Mediano: +85.15%

Win Rate (Prob. Successo): 80.95%

Questi numeri sono straordinari e rappresentano un chiaro edge statistico. Acquistare al minimo di un crollo ha prodotto un rendimento positivo nel 95% dei casi dopo appena un mese. Questo suggerisce che i panic selling su Bitcoin sono spesso reazioni eccessive che vengono riassorbite rapidamente. Il rendimento medio a 1 anno del +164% è impressionante, ma è importante notare la differenza con il rendimento mediano (+85.15%). Questa divergenza indica che la media è “gonfiata” da alcuni recuperi esplosivi (asimmetria positiva), e il valore mediano rappresenta una stima più conservativa e realistica dell’aspettativa di guadagno. A confronto, una strategia passiva di Buy & Hold avrebbe subito per intero tutti i drawdown, con periodi di permanenza “sott’acqua” lunghi anche anni. La strategia “Buy the Dip”, sebbene idealizzata (è impossibile comprare al minimo esatto), mostra un profilo rischio/rendimento tattico nettamente superiore nel breve-medio termine post-crisi, trasformando la volatilità da nemico a fonte di opportunità.

5. Interpretazione Quantitativa: Dal “Cosa” al “Perché” e “Come”

Aver analizzato i risultati ci ha mostrato cosa è successo. Ora dobbiamo compiere il passo successivo e chiederci perché è successo e, soprattutto, come possiamo utilizzare questa conoscenza. L’interpretazione quantitativa va oltre la semplice descrizione dei dati; cerca di estrarre i principi sottostanti, di contestualizzare i risultati e di tradurli in un framework operativo applicabile a diversi profili di investitore. Questa sezione si addentra nelle dinamiche di mercato, discute le applicazioni pratiche, affronta onestamente i limiti del modello e suggerisce le direzioni per future ricerche. È il ponte che collega l’analisi storica alla strategia futura.

La prima domanda fondamentale è: in quali condizioni la strategia “Buy the Dip” funziona meglio? L’analisi dei regimi di mercato tramite il modello Markov Switching fornisce una risposta chiara. I drawdown più severi, quelli che offrono le opportunità di acquisto più lucrative, si concentrano quasi esclusivamente nei periodi che il modello classifica come di “Alta Volatilità” (Stato 1). Questo non è un segnale predittivo per l’inizio di un crollo, ma è una conferma quantitativa di un’intuizione di mercato: i grandi crolli non avvengono in un cielo sereno. Si manifestano in contesti già nervosi, fragili e caratterizzati da un’elevata incertezza. Operativamente, questo significa che un investitore può utilizzare un indicatore di regime di volatilità come un filtro contestuale: quando il mercato entra in un regime ad alta volatilità, il rischio di un crollo aumenta, ma aumenta contestualmente anche la probabilità che da quel crollo nasca un’opportunità di acquisto ad alta probabilità di successo nel breve termine.

L’integrazione operativa di questi risultati varia a seconda dell’attore.

- Per l’investitore retail sofisticato: Lo studio è prima di tutto un manuale per il position sizing e la gestione psicologica. Sapere che un drawdown dell’83% è storicamente avvenuto impone di non allocare mai su Bitcoin un capitale la cui perdita comprometterebbe la propria stabilità finanziaria. I dati del “Test #2” possono essere usati per costruire un piano di accumulo (PAC) intelligente: invece di comprare a intervalli di tempo fissi, si può definire una regola come “Alloco una tranche di capitale ogni volta che BTC scende del 20% dal suo massimo, e una tranche doppia se scende del 40%”, con l’obiettivo di liquidare parzialmente dopo 1-3 mesi per capitalizzare l’alta Win Rate.

- Per il gestore di fondi: L’analisi fornisce dati oggettivi per la reportistica sul rischio e per la giustificazione di allocazioni tattiche. Un gestore può usare la “Mappa del Drawdown” e lo “Scenario Book” per mostrare ai clienti la natura del rischio che stanno assumendo. Può inoltre usare l’edge statistico post-minimo per implementare strategie di overlay, ovvero aggiungere un piccolo strato di trading attivo sopra un’allocazione strategica passiva, cercando di migliorare il rendimento complessivo sfruttando i crolli.

- Per il trader sistematico: I risultati sono la base per la progettazione di un algoritmo completo. Il segnale di ingresso può essere definito da una soglia di drawdown (es. >30%). L’orizzonte temporale di uscita può essere basato sul tempo (es. 1 mese) o su un target di profitto. L’analisi delle correlazioni dinamiche, che mostra la totale inefficacia di bond e oro come hedge, spinge il trader sistematico a cercare la diversificazione altrove, ad esempio in strategie market-neutral o in altri asset digitali con beta diverso.

È cruciale, tuttavia, riflettere sui limiti e sui rischi di overfitting. Sebbene l’analisi sia stata validata su sotto-campioni per testarne la robustezza temporale, il mercato di Bitcoin è un sistema in continua evoluzione. L’approvazione degli ETF spot ha introdotto una nuova classe di investitori e ha cambiato la struttura della domanda e dell’offerta. Non possiamo dare per scontato che il comportamento futuro ricalcherà esattamente quello passato. Il nostro modello, inoltre, si basa sull’assunzione, irrealistica, di poter comprare esattamente al minimo. Un sistema reale dovrebbe implementare una logica di acquisto “a scalare” intorno all’area del minimo presunto, sapendo che i rendimenti reali saranno probabilmente inferiori a quelli teorici. Il rischio principale è credere che questo studio offra certezze; offre, invece, probabilità storiche, che sono uno strumento potente ma non una sfera di cristallo.

Per questo, la ricerca non si ferma qui. I miglioramenti futuri sono una parte essenziale del processo quantitativo. Un passo successivo naturale è l’applicazione di validazioni rolling (walk-forward) più rigorose per testare la reale robustezza predittiva del modello fuori dal campione. Un’altra direzione è l’analisi cross-asset: questo stesso framework può e deve essere applicato ad altri asset digitali (come Ethereum) o a indici di settore per verificare se questi pattern di comportamento sono specifici di Bitcoin o comuni all’intera classe di asset. Si potrebbero inoltre integrare filtri tecnici o macroeconomici più sofisticati per migliorare la selezione dei segnali di ingresso, ad esempio combinando il drawdown con indicatori di sentiment on-chain o con dati sul flusso degli ETF. Infine, si possono esplorare logiche di implementazione diverse, come l’uso di ordini limite a livelli di prezzo predefiniti basati sulle profondità storiche dei drawdown, per rendere la strategia più pratica e meno dipendente dal timing del minimo.

6. Conclusioni e Applicazioni: Trasformare l’Analisi in Azione

Siamo giunti al termine della nostra immersione profonda nell’anatomia del rischio di Bitcoin. Se dovessimo distillare l’essenza di migliaia di dati e decine di grafici in una singola conclusione, sarebbe questa: i drawdown di Bitcoin sono eventi brutali, profondi e spesso prolungati, ma storicamente hanno rappresentato non solo minacce da cui difendersi, ma anche opportunità statisticamente significative per l’investitore preparato e disciplinato. Questo studio dimostra, con rigore quantitativo, che l’adagio “comprare sui ribassi” non è solo un cliché, ma una strategia che, se applicata a Bitcoin, ha mostrato un edge misurabile e un’altissima probabilità di successo nel breve termine. Abbiamo trasformato un concetto vago in un insieme di regole operative basate su probabilità storiche.

Lo studio ha messo in luce diversi aspetti cruciali. Primo, la magnitudo del rischio è estrema: un investitore deve essere psicologicamente ed economicamente preparato alla possibilità di vedere il proprio capitale quasi azzerato e di dover attendere anni per un recupero. Qualsiasi allocazione su questo asset deve partire da questa consapevolezza. Secondo, la diversificazione tradizionale è inefficace. Durante i crolli di Bitcoin, asset rifugio come l’oro e i bond a lungo termine non hanno offerto alcuna protezione significativa. Questo impone di ripensare le strategie di hedging, guardando a strumenti più sofisticati o semplicemente a una gestione più attenta della liquidità. Terzo, e più importante, la reazione del mercato ai crolli è spesso eccessiva. L’incredibile Win Rate del 95% a un mese dal minimo di un drawdown suggerisce che i panic selling creano delle dislocazioni di prezzo che vengono riassorbite rapidamente. È in questa reazione emotiva del mercato che risiede l’opportunità per l’investitore sistematico.

Quindi, quando usare e quando evitare di usare le intuizioni di questo studio? È fondamentale usare questa analisi come un framework per la gestione del rischio e per l’accumulo strategico, non come uno strumento per il market timing. Va usata per definire le dimensioni delle posizioni, per costruire la forza mentale necessaria a non vendere durante il panico e per eseguire un piano di acquisto predefinito quando i prezzi sono bassi. Va assolutamente evitato di usarla per cercare di prevedere i massimi di mercato o per credere di poter identificare il giorno esatto del minimo. L’approccio corretto è probabilistico, non deterministico. Si agisce sapendo di avere le probabilità a favore nel medio termine, non la certezza nel breve.

Per integrare questi risultati in un framework operativo, un investitore potrebbe definire un “protocollo di crisi” personale. Ad esempio:

- Livello di Allerta 1 (Drawdown > 20%): Inizio ad allocare il 25% del capitale destinato a questa strategia tramite ordini limite. Monitoro il sentiment.

- Livello di Allerta 2 (Drawdown > 40%): Alloco un ulteriore 50% del capitale. La paura sul mercato è alta, ma i dati storici indicano che siamo in una zona di alta opportunità.

- Livello di Allerta 3 (Drawdown > 60%): Alloco il restante 25%. Questo è uno scenario di capitolazione estrema.

- Protocollo di Uscita: Inizio a prendere profitto parzialmente sulla posizione dopo 1-3 mesi, in linea con l’orizzonte temporale che ha mostrato la Win Rate più alta.

Un’area particolarmente fertile per l’applicazione di questi concetti è il mondo delle opzioni. Sapere quali sono i livelli storici di drawdown può informare la vendita di Cash-Secured Puts. Invece di comprare direttamente l’asset durante un crollo, un investitore può vendere opzioni Put a strike price che corrispondono a livelli di drawdown significativi (es. -30%, -40%). Se il prezzo scende sotto lo strike, si viene assegnati e si acquista l’asset a un prezzo scontato, avendo inoltre incassato il premio dell’opzione. Se il prezzo non raggiunge lo strike, si incassa comunque il premio, generando un rendimento. Questa strategia permette di essere pagati per aspettare il prezzo desiderato. Alternativamente, durante i recuperi post-minimo, si possono implementare strategie come i Collar (acquisto di una Put protettiva finanziata dalla vendita di una Call) per proteggere i guadagni pur mantenendo un potenziale di rialzo.

Questa analisi è solo la punta dell’iceberg. È un esempio del tipo di ricerca rigorosa che noi di Kriterion Quant portiamo avanti ogni giorno. Se questo approccio basato sui dati risuona con la vostra filosofia di investimento, vi invitiamo a esplorare ulteriormente le nostre risorse.

Volete imparare a costruire da zero analisi come questa? Il nostro Percorso Formativo vi guiderà passo dopo passo, dalla programmazione in Python alla validazione di strategie complesse.

Siete interessati a strategie quantitative già pronte e testate, basate su principi simili? Scoprite il nostro portafoglio di Strategie Operative.

Volete testare voi stessi l’impatto dei drawdown sul vostro portafoglio o simulare piani di accumulo intelligenti? Presto sarà disponibile il nostro Simulatore di Portafoglio Kriterion.

La finanza quantitativa non è una scatola nera, ma un metodo per sostituire l’opinione con l’evidenza. Contattateci per scoprire come possiamo aiutarvi a integrare questo approccio nel vostro percorso di investimento.