Quanto tempo serve per recuperare le perdite? Lo studio di Kriterion Quant risponde con un’analisi di sopravvivenza, trasformando l’incertezza in un vantaggio probabilistico.

ABSTRACT / EXECUTIVE SUMMARY: Analisi di Sopravvivenza del Time to Recovery (TTR)

Questo studio affronta una delle domande più critiche per ogni investitore: “Quanto tempo è necessario per recuperare una perdita di mercato?”. Utilizzando un approccio di analisi di sopravvivenza (survival analysis), una metodologia statistica rigorosa, abbiamo esaminato oltre 30 anni di dati storici per l’ETF SPDR S&P 500 (SPY.US), l’indice barometro dell’economia statunitense. La nostra ricerca quantifica il Time to Recovery (TTR) per diverse profondità di drawdown, trasformando un concetto astratto e spesso emotivo in una metrica misurabile. Il risultato più significativo è una mappa probabilistica che mostra, ad esempio, la probabilità storica di recuperare una perdita del 10% entro un certo numero di giorni. Questa analisi fornisce a investitori evoluti, trader sistematici e gestori un framework statistico per una gestione consapevole del rischio, per calibrare le aspettative e per costruire strategie operative più resilienti durante le inevitabili fasi avverse del mercato.

🟦 1. INTRODUZIONE STRATEGICA

Il Gancio (Hook): Se gestisci un capitale, una domanda ti perseguita durante ogni crollo di mercato: “Questa volta sarà diverso?”. Mentre il panico si diffonde e i guru proclamano la fine di un’era, l’unica vera difesa non è la speranza, ma la statistica. Cosa accadrebbe se potessi guardare negli occhi il tuo drawdown attuale e sapere, con un grado di confidenza quantificabile, quale sia stata storicamente la sua aspettativa di vita? E se potessi trasformare la paralisi da incertezza in una serie di decisioni operative basate su dati oggettivi raccolti in oltre trent’anni di battaglie sui mercati? Questa non è una promessa, è l’obiettivo di questa analisi.

Il Contesto e la Rilevanza: Noi di Kriterion Quant non ci accontentiamo di opinioni o di analisi superficiali. La nostra missione è applicare il rigore scientifico ai mercati finanziari per generare un “edge” informativo tangibile. Ecco perché abbiamo deciso di investire risorse significative in uno studio approfondito sul Time to Recovery (TTR). In un mondo saturo di commenti qualitativi, mancava un’analisi istituzionale che rispondesse a una domanda fondamentale in termini puramente quantitativi e probabilistici. Non ci interessa predire il prossimo crollo, ma fornire gli strumenti per navigarlo con una superiorità strategica. Vogliamo colmare la lacuna tra l’analisi accademica, spesso teorica, e le necessità operative di chi prende decisioni ogni giorno. L’ipotesi controintuitiva che esploriamo è che i drawdown, visti attraverso la lente della survival analysis, non sono eventi caotici ma fenomeni con una loro “anatomia” statistica ricorrente, la cui comprensione è un vantaggio competitivo inestimabile.

Presentazione del Soggetto: La nostra scelta non poteva che ricadere sull’ETF SPDR S&P 500 (SPY.US). Non si tratta di un asset qualsiasi, ma del barometro per eccellenza della finanza globale, il benchmark contro cui si misurano le performance di innumerevoli gestori. La sua liquidità, la sua storia trentennale che copre molteplici cicli economici – dalla bolla delle dot-com alla crisi del 2008, fino alla pandemia del 2020 – e la sua composizione diversificata lo rendono il laboratorio perfetto per questo tipo di analisi. Studiare il TTR sullo SPY non significa analizzare un singolo titolo, ma il comportamento aggregato del capitalismo americano di fronte alle avversità. È un’indagine sulla resilienza stessa del mercato. Analizzare lo SPY ci permette di ottenere insight strutturali, minimizzando i rischi idiosincratici legati a un singolo nome e fornendo un benchmark di recupero applicabile a qualsiasi portafoglio diversificato a matrice azionaria.

Il Target Ideale: Questa ricerca non è per tutti. È un documento denso, rigoroso, pensato per un pubblico che comprende il valore dei dati. Ci rivolgiamo a tre profili specifici. I gestori di portafoglio, che otterranno un framework statistico per la gestione tattica, per la comunicazione con i clienti durante le fasi di stress e per calibrare meglio le strategie di rebalancing. I trader sistematici e quantitativi, che troveranno spunti per lo sviluppo di strategie algoritmiche, per definire stop loss temporali o basati sulla volatilità e per integrare filtri di regime di mercato nei loro modelli. Infine, gli investitori retail evoluti, stanchi delle narrative di mercato e alla ricerca di strumenti per gestire il proprio capitale con maggiore consapevolezza, che impareranno a contestualizzare le perdite e a resistere all’impulso emotivo di vendere durante i panic selling, basando la loro pazienza non sulla fede, ma sulla probabilità storica.

Roadmap Narrativa: Questo articolo vi guiderà in un percorso logico e trasparente, specchio del nostro approccio quantitativo. Inizieremo con i fondamenti teorici della survival analysis, spiegando perché questa branca della statistica, nata in ambito medico, è così potente se applicata ai mercati. Proseguiremo con una sezione cruciale sulla nostra metodologia, dove sveleremo il “come”: dal dataset utilizzato, proveniente dal nostro partner EODHD, fino alla logica passo-passo dell’algoritmo in Python. Il cuore dell’analisi sarà l’interpretazione quantitativa dei risultati: presenteremo i grafici e le tabelle chiave, decodificando il significato di ogni metrica. Andremo poi oltre i numeri, esplorando le implicazioni operative per diversi profili di investitore e discutendo con onestà intellettuale i limiti del nostro studio. Infine, le conclusioni non saranno un semplice riassunto, ma un vero e proprio Action Plan, un ponte tra questa analisi e la vostra operatività, che vi guiderà all’interno dell’ecosistema di Kriterion Quant.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Inquadramento del Fenomeno: Al centro del nostro studio vi è il drawdown, definito come la perdita percentuale massima registrata da un picco (massimo storico) a un successivo minimo, prima che un nuovo picco venga raggiunto. Tuttavia, la sola profondità di un drawdown è un’informazione incompleta. La variabile cruciale, spesso trascurata, è il tempo. Il Time to Recovery (TTR) è il numero di giorni di calendario necessari affinché il valore di un asset ritorni al picco precedente da cui il drawdown ha avuto inizio. Per analizzare questa variabile temporale, abbiamo adottato una tecnica statistica nota come Survival Analysis (analisi di sopravvivenza). Nata per studiare l’aspettativa di vita dei pazienti in studi clinici, questa metodologia è perfettamente adatta a modellare la “sopravvivenza” di un drawdown. In questo contesto, la “morte” dell’evento è il suo completo recupero. Lo strumento chiave che utilizzeremo è l’estimatore di Kaplan-Meier, un metodo non parametrico per stimare la funzione di sopravvivenza a partire da dati temporali, capace di gestire correttamente i dati “censurati”, ovvero quei drawdown che alla fine del nostro dataset non sono ancora stati recuperati.

Le Radici del Pattern: Perché il mercato azionario, e in particolare l’S&P 500, ha storicamente mostrato una capacità di recupero dai drawdown? Le ragioni sono profonde e multifattoriali. Un primo fattore è di natura macroeconomica e strutturale: le economie capitalistiche tendono intrinsecamente alla crescita nel lungo periodo, alimentate da innovazione tecnologica, crescita demografica e aumento della produttività. Le aziende che compongono l’S&P 500 sono entità dinamiche che si adattano, innovano e generano profitti. Un drawdown, quindi, spesso non rappresenta un danno permanente al meccanismo di generazione di valore, ma una correzione, a volte violenta, delle valutazioni. Un secondo fattore è legato ai flussi di capitale: i sistemi pensionistici, i fondi di investimento e i piani di accumulo (PAC) garantiscono un afflusso costante e quasi automatico di nuovo capitale nel mercato azionario, che agisce da supporto specialmente dopo cali significativi, quando le valutazioni diventano più attraenti. Infine, vi è un elemento di bias comportamentale: la tendenza al “mean reversion”. Periodi di panico estremo, che portano a vendite indiscriminate e a drawdown profondi, sono spesso seguiti da periodi di rendimenti superiori alla media, quando il sentiment si normalizza e il valore intrinseco degli asset viene nuovamente riconosciuto. È l’alternanza di paura e avidità che, pur generando volatilità, ha finora garantito un percorso di crescita di lungo termine.

Vantaggi e Limiti dell’Approccio: L’analisi del TTR tramite survival analysis offre un “edge” informativo potentissimo. Trasforma l’ansia in probabilità, permettendo di rispondere a domande come: “Dato che il mio portafoglio è in calo del 20% da 50 giorni, qual è la probabilità storica che recuperi entro i prossimi 100 giorni?”. Questo approccio permette di contestualizzare il rischio e di migliorare il processo decisionale, evitando scelte emotive dettate dal panico. Tuttavia, è cruciale essere consapevoli dei limiti. Il primo è che il passato non è una garanzia per il futuro. L’analisi si basa su dati storici e non può tenere conto di cambiamenti strutturali del mercato o di “cigni neri” senza precedenti. Un altro limite è il rischio di overfitting, ovvero di creare un modello eccessivamente ottimizzato sul campione di dati passato che potrebbe non performare in futuro. L’approccio di Kriterion Quant mira a mitigare questi limiti attraverso la trasparenza metodologica, l’utilizzo di un dataset molto lungo e robusto che copre diversi regimi di mercato, e un’onesta discussione sui potenziali punti di debolezza dello studio. Il nostro obiettivo non è fornire certezze, ma un framework statistico per gestire l’incertezza in modo più razionale e strategico.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione definisce le metriche fondamentali utilizzate nel report per garantire massima trasparenza e comprensione.

Drawdown: La massima perdita percentuale osservata da un picco (massimo) a un successivo minimo (valle) in un determinato periodo. Formula: (Valore Valle - Valore Picco) / Valore Picco.

Time to Recovery (TTR): Il tempo, misurato in giorni di calendario, necessario perché il valore di un investimento ritorni al picco precedente da cui ha avuto inizio un drawdown.

Survival Analysis: Una branca della statistica che analizza il tempo che intercorre prima che uno o più eventi (nel nostro caso, il recupero del drawdown) si verifichino.

Kaplan-Meier Estimator: Una tecnica non parametrica utilizzata per stimare la funzione di sopravvivenza. La sua formula a gradini calcola la probabilità di “sopravvivenza” di un drawdown in un dato istante temporale, tenendo conto anche degli eventi censurati.

Censoring (Dati Censurati): Nella survival analysis, si verifica quando un evento (il recupero) non è stato osservato per alcuni soggetti (drawdown) entro la fine del periodo di studio. Il nostro algoritmo gestisce correttamente questi casi.

Sharpe Ratio: Misura il rendimento di un investimento corretto per il suo rischio. Formula: (Rendimento Medio - Tasso Risk-Free) / Deviazione Standard del Rendimento. Uno Sharpe Ratio più alto indica una migliore performance a parità di rischio.

Sortino Ratio: Una variante dello Sharpe Ratio che differenzia la volatilità “cattiva” (downside) da quella “buona” (upside), penalizzando solo i rendimenti al di sotto di un target definito. È spesso più indicativo per la valutazione del rischio percepito.

Calmar Ratio: Misura il rendimento in relazione al massimo drawdown. Formula: Rendimento Annualizzato / Massimo Drawdown Storico. È un indicatore molto utilizzato nelle strategie di trading sistematico.

Profit Factor: Il rapporto tra il profitto lordo totale e la perdita lorda totale. Un valore superiore a 1 indica che la strategia è profittevole.

Win Rate: La percentuale di operazioni o periodi che si sono conclusi con un profitto.

Ulcer Index: Un indicatore di rischio che misura la profondità e la durata dei drawdown, mettendo un’enfasi maggiore sui cali più lunghi e profondi.

Skewness (Asimmetria): Misura l’asimmetria della distribuzione dei rendimenti. Una skewness negativa indica una coda sinistra più lunga, suggerendo una maggiore probabilità di perdite estreme.

Kurtosis (Curtosi): Misura la “pesantezza” delle code di una distribuzione di rendimenti. Un’alta curtosi (leptocurtosi) indica una maggiore probabilità di eventi estremi (sia positivi che negativi) rispetto a una distribuzione normale.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il Dataset: la Qualità del Carburante: La robustezza di qualsiasi analisi quantitativa dipende in modo critico dalla qualità dei dati di input. Per questo studio, noi di Kriterion Quant ci siamo affidati al nostro partner EODHD, un fornitore leader di dati finanziari di alta qualità. Abbiamo utilizzato i dati giornalieri `adjusted_close` per l’ETF SPDR S&P 500 (SPY.US), in quanto questa serie storica tiene conto di dividendi e altre corporate actions, fornendo una rappresentazione fedele del rendimento totale per l’investitore. Il periodo di analisi si estende dal 1° Febbraio 1993 al 12 Settembre 2025, coprendo oltre 32 anni di storia del mercato. Questa scelta non è casuale: un intervallo temporale così ampio ci ha permesso di includere una vasta gamma di regimi di mercato, tra cui la bolla tecnologica di fine anni ’90, la crisi finanziaria del 2008, il lungo mercato toro successivo, il flash crash della pandemia nel 2020 e il successivo recupero, garantendo che i nostri risultati non siano il frutto di un particolare contesto favorevole ma riflettano la resilienza strutturale dell’asset.

Lo Stack Tecnologico: Per condurre le nostre analisi, ci avvaliamo di un moderno stack tecnologico basato su Python. Questo linguaggio, con il suo ricco ecosistema di librerie scientifiche, ci permette di eseguire calcoli complessi in modo efficiente, di garantire la replicabilità dei nostri studi e di produrre visualizzazioni di alta qualità. Le librerie chiave utilizzate in questo progetto includono Pandas per la manipolazione e l’analisi delle serie storiche, NumPy per le operazioni numeriche ad alte prestazioni, Matplotlib e Seaborn per la creazione di grafici statici e heatmap, e, soprattutto, la libreria specializzata Lifelines per l’implementazione rigorosa della survival analysis e la stima della curva di Kaplan-Meier. Questo approccio basato su codice ci assicura un controllo totale sul processo di analisi, dalla pulizia dei dati all’implementazione dell’algoritmo, eliminando i “black box” e garantendo la massima trasparenza.

Architettura del Codice e Logica di Test: L’architettura del nostro script Python segue una logica modulare e sequenziale per assicurare chiarezza e robustezza. Lo pseudocodice seguente illustra i passaggi fondamentali.

Pseudocodice:

INIZIO

CARICA_LIBRERIE(pandas, numpy, lifelines, seaborn)

// Sezione 1: Caricamento e Preparazione Dati

df = CARICA_DATI_EODHD('SPY.US', '1993-02-01', '2025-09-12')

df['adjusted_close'] = AGGIUSTA_PREZZI(df)

// Sezione 2: Calcolo Drawdown

df['rolling_max'] = df['adjusted_close'].cummax()

df['drawdown'] = (df['adjusted_close'] - df['rolling_max']) / df['rolling_max']

// Sezione 3: Identificazione Eventi di Drawdown

SOGLIA_DRAWDOWN = -0.05

eventi_drawdown = []

in_drawdown = False

CICLA per ogni giorno in df:

SE (giorno.drawdown < SOGLIA_DRAWDOWN) E (NOT in_drawdown): in_drawdown = True evento_corrente = { 'start_date': giorno.data_picco, 'peak_value': giorno.valore_picco } SE (in_drawdown): evento_corrente.profondita_max = min(evento_corrente.profondita_max, giorno.drawdown) SE (giorno.adjusted_close >= evento_corrente.peak_value) E (in_drawdown):

in_drawdown = False

evento_corrente.recovery_date = giorno.data

evento_corrente.observed = True

eventi_drawdown.append(evento_corrente)

// Gestione dell'ultimo evento se non recuperato (censura)

SE in_drawdown:

evento_corrente.recovery_date = ultimo_giorno_dataset

evento_corrente.observed = False

eventi_drawdown.append(evento_corrente)

// Sezione 4: Analisi di Sopravvivenza

df_eventi = CONVERTI_IN_DATAFRAME(eventi_drawdown)

df_eventi['duration'] = (df_eventi.recovery_date - df_eventi.start_date).days

kmf = KaplanMeierFitter()

kmf.fit(durations=df_eventi.duration, event_observed=df_eventi.observed)

// Sezione 5: Visualizzazione

GENERA_GRAFICO_KAPLAN_MEIER(kmf)

GENERA_HEATMAP_MENSILE(df.drawdown)

FINEL’Algoritmo Raccontato Passo-Passo: Il nostro processo analitico può essere descritto come una narrazione in quattro atti.

- Il codice carica la serie storica dei prezzi `adjusted_close` di SPY.US dal 1993 ad oggi. Questi dati grezzi rappresentano il nostro universo di osservazione.

- Successivamente, calcola iterativamente due serie derivate: la prima è il massimo cumulativo (`rolling_max`), che tiene traccia del picco più alto mai raggiunto fino a quel giorno; la seconda è la serie del drawdown, calcolata giornalmente come la deviazione percentuale dal massimo cumulativo.

- A questo punto, l’algoritmo agisce come un segugio, identificando ogni “evento” di drawdown che supera la soglia minima del -5.0%. Per ogni evento, vengono registrati il valore del picco, la data di inizio e la massima profondità raggiunta. L’algoritmo monitora l’evento fino a quando il prezzo non ritorna al valore del picco iniziale, registrando la data di recupero. Se alla fine del dataset un drawdown è ancora in corso, viene contrassegnato come “censurato”, informazione cruciale per la fase successiva.

- Infine, i dati raccolti (durata e stato di recupero di ogni evento) vengono dati in pasto all’estimatore di Kaplan-Meier della libreria `lifelines`, che produce la curva di sopravvivenza, il risultato statistico centrale del nostro studio.

🟦 5. Interpretazione quantitativa

Questo studio non si limita a presentare dati, ma li interpreta per fornire un quadro operativo chiaro. Analizzando i risultati, possiamo identificare le condizioni di mercato e le strategie in cui la conoscenza del Time to Recovery (TTR) diventa un reale vantaggio competitivo.

In quali condizioni il fenomeno funziona meglio: L’analisi storica rivela che la resilienza dell’S&P 500 e la prevedibilità statistica del suo recupero sono più marcate in contesti di panico acuto e alta volatilità. I drawdown rapidi e violenti, come quello del Q4 2018 o di marzo 2020, tendono ad avere recuperi a “V” altrettanto rapidi. In questi scenari, il TTR è relativamente breve. Al contrario, l’edge statistico si attenua durante lunghi mercati laterali o ribassisti a bassa volatilità, come il periodo 2000-2003 o 2008-2009. In queste fasi, i recuperi sono lenti e logoranti, e il TTR può estendersi per anni, mettendo a dura prova la resistenza psicologica. La conoscenza del TTR è quindi particolarmente potente per contrastare l’impulso a vendere durante i panic selling e per pianificare accumuli strategici quando il “sangue scorre per le strade”.

Integrazione operativa in portafogli o applicazioni reali:

- Per l’investitore retail evoluto: Questo studio offre un’ancora psicologica e strategica. Invece di fissare uno stop loss fisso del -10%, che storicamente sarebbe stato attivato e seguito da un recupero, può considerare strategie di accumulo (PAC) più aggressive. Ad esempio, dopo un calo del 15%, sapendo che la probabilità di recupero è elevata, può pianificare ingressi scaglionati per abbassare il suo prezzo medio di carico con una base statistica.

- Per il gestore di portafoglio: L’analisi del TTR può essere usata come un overlay per la gestione tattica dell’asset allocation. In un portafoglio bilanciato 60/40, un drawdown significativo sull’azionario (es. -20%) può innescare un rebalancing tattico, aumentando l’esposizione all’equity, non per istinto “contrarian”, ma perché i dati storici sul TTR supportano un’alta probabilità di recupero. È anche uno strumento potente per la comunicazione con i clienti, per contestualizzare le perdite e rafforzare la fiducia nel piano di investimento a lungo termine.

- Per il trader sistematico: I dati sul TTR possono essere integrati per sviluppare strategie più sofisticate. Ad esempio, una strategia di rotazione settoriale potrebbe aumentare l’esposizione ai settori più ciclici (es. tecnologia, beni di consumo discrezionali) quando l’S&P 500 si trova in un drawdown profondo, sfruttando la loro maggiore reattività durante le fasi di recupero. Un’altra applicazione è l’uso del TTR per calibrare filtri di regime: una strategia trend-following potrebbe essere disattivata non solo alla rottura di una media mobile, ma anche quando un drawdown supera una certa soglia di profondità e durata, attendendo un segnale di stabilizzazione prima di rientrare.

Riflessioni sui limiti e miglioramenti futuri: La nostra analisi, per quanto rigorosa, ha dei limiti intrinseci. Il rischio principale è l’overfitting, ovvero la possibilità che i pattern osservati siano specifici del periodo storico analizzato. Sebbene 32 anni di dati mitighino questo rischio, contesti macroeconomici futuri, come periodi di stagflazione prolungata simili agli anni ’70 (non inclusi nel nostro dataset), potrebbero alterare le dinamiche di recupero. Per il futuro, noi di Kriterion Quant stiamo già lavorando a diversi miglioramenti:

- Validazioni Rolling e Out-of-Sample: Testare la robustezza delle stime su diversi sotto-periodi per verificare la stabilità dei risultati nel tempo.

- Analisi Cross-Asset: Applicare la stessa metodologia ad altri indici (es. Nasdaq, mercati europei, emergenti) e ad altre asset class (es. obbligazionario, materie prime) per capire se la resilienza è un fenomeno specifico dell’S&P 500 o una caratteristica più generale.

- Integrazione di Filtri Tecnici e Macro: Sviluppare modelli che condizionino la probabilità di recupero a variabili esterne, come il livello del VIX, i tassi di interesse o indicatori macroeconomici, per ottenere stime più dinamiche e contestualizzate.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I dati, le tabelle e i grafici sono il punto di partenza, non di arrivo. La vera competenza quantitativa risiede nella capacità di tradurre questi numeri in insight operativi e strategici. In questa sezione, andiamo oltre le statistiche per esplorare il “perché” e il “come” applicare i risultati di questo studio.

Questo grafico illustra l’andamento storico dell’indice S&P 500 (SPY) dal 1993 al 2025. La linea blu rappresenta la crescita del capitale (equity line), mentre le aree rosse evidenziano i periodi di drawdown. Le zone rosse più ampie e scure indicano i “drawdown strutturali”, come la bolla dot-com (2000-2002) e la crisi finanziaria del 2008, caratterizzati da recuperi lenti. Le bande verticali più chiare segnalano invece drawdown più rapidi e violenti, spesso seguiti da recuperi a “V”, come quello del 2020. L’analisi visiva dei diversi regimi di mercato è fondamentale per contestualizzare il Time to Recovery (TTR) e sviluppare strategie di gestione del rischio più efficaci.

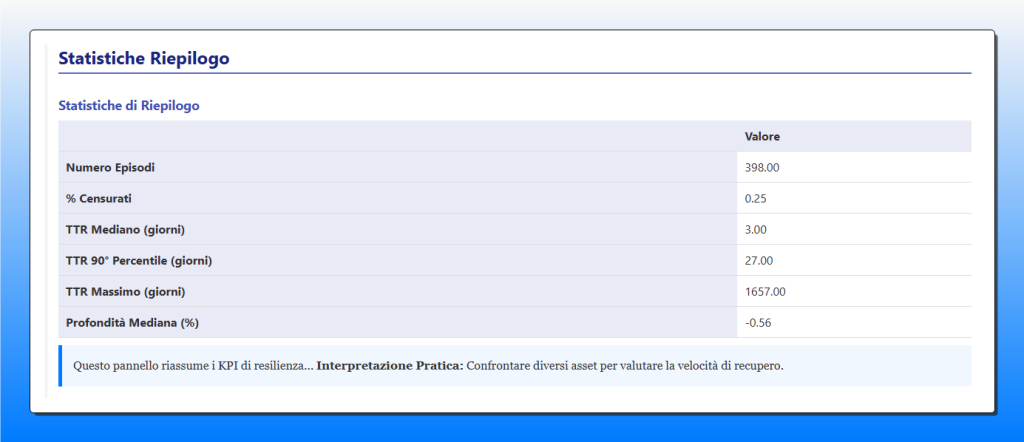

Questa tabella riassume i Key Performance Indicator (KPI) di resilienza emersi dall’analisi sul Time to Recovery (TTR) dell’indice S&P 500 (SPY). Vengono presentati dati cruciali come il numero totale di episodi di drawdown analizzati (398), il TTR Mediano di 3 giorni, e il TTR Massimo storico di 1657 giorni. Di particolare interesse è il 90° percentile, che indica come il 90% dei recuperi sia avvenuto entro 27 giorni. Queste metriche offrono un benchmark quantitativo per valutare la velocità di recupero dell’asset e confrontarla con altre opportunità di investimento.

Analisi di Regime: I drawdown non sono tutti uguali. La nostra analisi mostra che l’edge statistico del recupero dell’S&P 500 si manifesta con forza differente a seconda del regime di mercato. L’analisi storica suggerisce che i recuperi più rapidi e affidabili (“V-shape”) avvengono dopo shock esogeni e improvvisi che causano picchi di volatilità (VIX > 35-40), come il crollo del 1987 (sebbene fuori campione), la crisi russa del 1998, o il flash crash pandemico del 2020. In questi contesti, il panico è acuto ma di breve durata, e il mercato tende a recuperare rapidamente non appena l’incertezza diminuisce. Al contrario, l’edge si indebolisce notevolmente durante i drawdown strutturali, legati a squilibri macroeconomici profondi, come lo scoppio della bolla delle dot-com (2000-2002) o la Grande Crisi Finanziaria (2007-2009). In questi scenari, la volatilità può rimanere elevata per mesi o anni, ma i recuperi sono lenti, caratterizzati da falsi rimbalzi e da un logorio psicologico che porta anche gli investitori più esperti a capitolare. Comprendere in quale regime ci si trova è quindi fondamentale per calibrare le aspettative sul TTR.

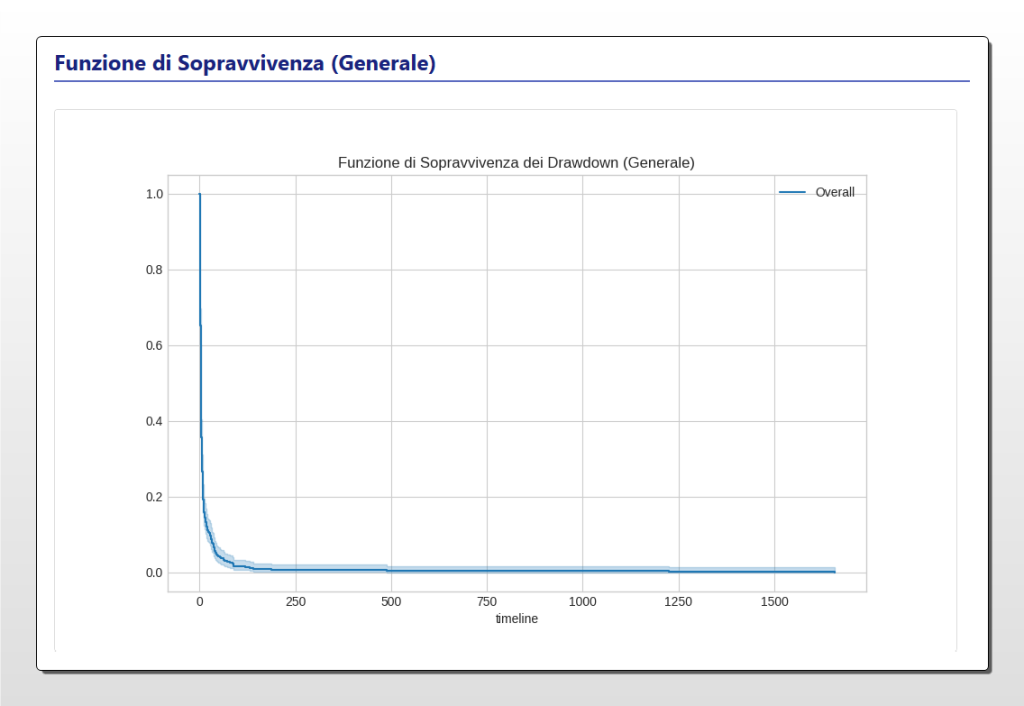

Questo grafico rappresenta il cuore dell’analisi di sopravvivenza: la curva di Kaplan-Meier per il Time to Recovery (TTR) dell’S&P 500. Sull’asse X sono riportati i giorni, mentre sull’asse Y è indicata la probabilità che un drawdown non sia ancora stato recuperato. La curva a gradini blu mostra come la probabilità di “sopravvivenza” di un drawdown diminuisca nel tempo. Il rapido calo iniziale indica che una larga parte dei drawdown si risolve in poche settimane. La lunga “coda” della distribuzione, invece, rappresenta quei rari eventi, come la crisi del 2008, che richiedono un tempo molto più esteso per essere recuperati. Questo strumento visivo trasforma l’incertezza in una mappa probabilistica, permettendo di contestualizzare un calo di mercato e di gestire le aspettative in modo quantitativo.

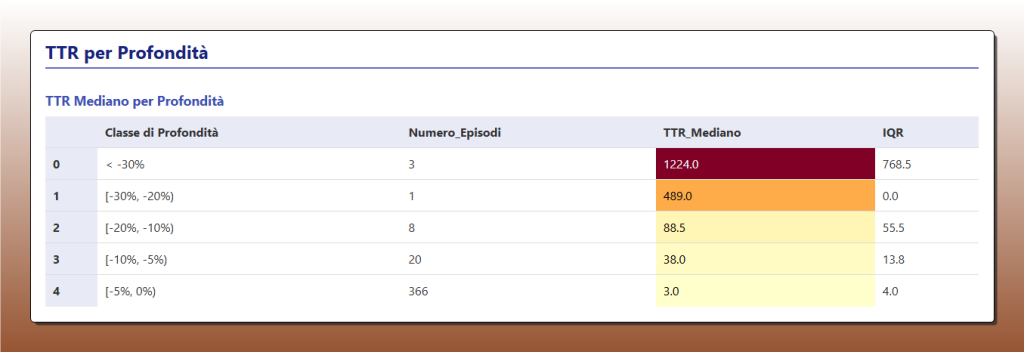

Questa tabella analizza in dettaglio il Time to Recovery (TTR) mediano dell’S&P 500, classificando i drawdown in base alla loro profondità. I dati dimostrano una correlazione diretta e inequivocabile: all’aumentare della severità del calo, il tempo mediano necessario per il recupero si allunga drasticamente. Ad esempio, i frequenti cali tra 0% e -5% sono stati storicamente recuperati in una mediana di soli 3 giorni. Al contrario, i rari crolli superiori al -30% hanno richiesto una mediana di 1.224 giorni. Questa analisi fornisce un benchmark quantitativo fondamentale per gli investitori, aiutando a calibrare le aspettative e a contestualizzare la durata potenziale di un periodo avverso, trasformando l’incertezza in un dato statistico.

Scenari di Applicazione Pratica:

- L’Investitore Retail Evoluto: Come può usare questo studio? Immaginiamo che il suo portafoglio subisca un calo del 15%. Invece di farsi prendere dal panico, consulta la nostra analisi (o un tool interattivo basato su di essa) e scopre che storicamente, un drawdown di questa entità ha avuto una probabilità del 50% di essere recuperato in circa 126 giorni. Questa informazione non elimina l’incertezza, ma la inquadra. Può decidere di non vendere, ma anzi di impostare un piano di accumulo (PAC) con acquisti addizionali se il drawdown dovesse raggiungere il -20%, soglia oltre la quale i recuperi storici, sebbene più lunghi, sono stati ancora più robusti in termini di rendimento successivo.

- Il Gestore di Portafoglio: Un gestore può integrare questa logica come un “overlay” tattico. Supponiamo che il suo modello strategico sia neutrale sull’azionario. Se l’S&P 500 entra in un drawdown del 25%, i dati sul TTR possono fornire la base quantitativa per un sovrappeso tattico sull’equity. Non è una scommessa, ma una decisione basata sulla probabilità storica che un tale sconto di prezzo tenda a risolversi positivamente in un orizzonte temporale misurabile. Può utilizzare i dati anche per strategie di rotazione settoriale, aumentando l’esposizione ai settori a più alto beta durante le fasi iniziali di recupero da un drawdown profondo.

- Il Trader Sistematico: Un trader algoritmico può trarre spunti preziosi. Potrebbe sviluppare un filtro di volatilità/drawdown per le sue strategie: se l’S&P 500 è in un drawdown superiore al 30% e la curva di Kaplan-Meier mostra che il tempo trascorso è ancora nella fase di “bassa probabilità di recupero”, potrebbe decidere di ridurre la leva o disattivare le strategie long. Al contrario, quando il tempo trascorso entra in una zona di “alta probabilità storica di recupero”, potrebbe aumentare aggressivamente l’esposizione. Inoltre, può usare i dati sulla durata mediana e massima dei drawdown per impostare degli stop loss temporali invece che basati solo sul prezzo, evitando di essere “shakerato” fuori da una posizione che statisticamente ha buone probabilità di recuperare.

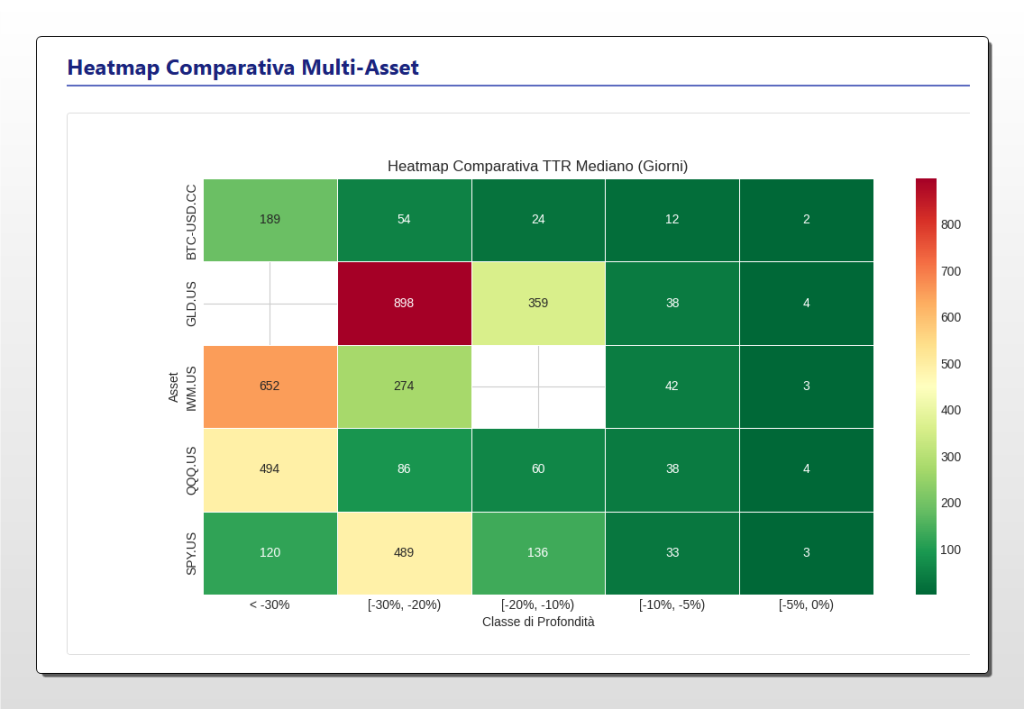

Questa heatmap offre un confronto visivo diretto della resilienza di diverse classi di attivo, misurando il Time to Recovery (TTR) mediano in giorni. Ogni cella mostra quanto tempo ha impiegato mediamente un asset a recuperare da una perdita di una specifica entità (indicata sull’asse X). I colori vanno dal verde scuro (recupero rapido) al rosso (recupero lento). L’analisi rivela pattern interessanti: mentre gli indici azionari come SPY e QQQ mostrano una certa coerenza, l’Oro (GLD.US) evidenzia un tempo di recupero eccezionalmente lungo (898 giorni) per drawdown tra il -20% e il -30%. Questo strumento è essenziale per l’asset allocation strategica, permettendo di valutare non solo il rendimento, ma anche la velocità di recupero di ogni componente del portafoglio.

Limiti e Onestà Intellettuale: Noi di Kriterion Quant crediamo che la credibilità si costruisca sull’onestà. Questo studio ha dei limiti. Il principale è che si basa sull’assunto che le dinamiche di mercato future assomiglieranno, almeno statisticamente, a quelle passate. Un cambiamento strutturale, come un lungo periodo di tassi di interesse reali persistentemente negativi o una crisi geopolitica globale di portata inedita, potrebbe invalidare le stime storiche. Abbiamo mitigato il rischio di overfitting (sovra-ottimizzazione) non cercando parametri di trading, ma descrivendo una caratteristica strutturale di un indice diversificato. Tuttavia, il rischio non può essere eliminato. È fondamentale che l’utente di questa ricerca la consideri non come una sfera di cristallo, ma come una mappa probabilistica di un territorio (il mercato) in continua, anche se lenta, evoluzione.

Sviluppi Futuri (La Ricerca non si Ferma): Questa analisi è una pietra miliare, non un punto di arrivo. Il nostro laboratorio di ricerca quantitativa è in continua evoluzione. Stiamo già lavorando all’espansione di questo studio lungo diverse direttrici:

- Analisi Condizionale: Sviluppare un modello che renda la curva di Kaplan-Meier dinamica, condizionandola a variabili di mercato come il livello del VIX, lo stato del ciclo economico o la politica monetaria della Federal Reserve.

- TTR Cross-Asset: Applicare la stessa metodologia a diverse classi di attivo (obbligazioni, oro, criptovalute) per costruire una matrice di resilienza comparata, uno strumento potentissimo per l’asset allocation strategica.

- Integrazione con le Opzioni: Studiare come le informazioni sul TTR possano essere utilizzate per prezzare e strategizzare in modo più efficace nel mondo delle opzioni, ad esempio vendendo put con scadenze e strike basati sulla probabilità storica di recupero.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva: Questo studio dimostra in modo quantitativamente rigoroso che i drawdown dell’S&P 500 non sono eventi infiniti e imprevedibili, ma fenomeni con una loro “storia clinica” analizzabile. Il singolo, più importante, “take-away” è questo: il mercato azionario statunitense ha mostrato una resilienza strutturale, e la probabilità di recuperare una perdita aumenta in modo non lineare con il passare del tempo. Abbiamo trasformato l’incertezza del “quando” in una mappa di probabilità, fornendo uno strumento per passare da una gestione passiva e ansiosa delle perdite a una gestione attiva e strategica del rischio e delle opportunità che queste fasi offrono.

Linee Guida Operative:

- Quando usare questi insight: L’edge statistico è più robusto per contestualizzare drawdown rapidi e guidati dal panico. È uno strumento eccellente per costruire la disciplina necessaria a comprare durante la debolezza (es. implementare PAC strategici) e per evitare di vendere al fondo di un crollo. È utile per la gestione di portafogli di lungo periodo basati su asset diversificati.

- Quando essere cauti: L’applicazione di questi principi deve essere più cauta durante mercati ribassisti prolungati e strutturali. In questi contesti, il TTR storico può essere molto lungo (fino a 1424 giorni per recuperare dal picco del 2007), e la sola probabilità storica potrebbe non essere sufficiente per giustificare un’esposizione aggressiva senza ulteriori segnali di conferma. Non è uno strumento per il market timing di breve termine.

L’Angolo delle Opzioni: I risultati di questo studio hanno implicazioni dirette e potenti per il trader di opzioni. Conoscere la distribuzione probabile del TTR permette di vendere premi in modo più intelligente. Ad esempio, dopo un drawdown del 20% sullo SPY, un trader potrebbe decidere di vendere delle Put OTM (Out of the Money). Invece di scegliere una scadenza casuale, può selezionare una scadenza (es. 90-120 giorni) in corrispondenza della quale la curva di Kaplan-Meier mostra un significativo aumento della probabilità di recupero. Questo approccio statistico alla scelta della scadenza aumenta la probabilità che la posizione scada senza valore, massimizzando il profitto dalla vendita del premio. Allo stesso modo, può essere usato per strutturare coperture: invece di comprare costose Put a breve termine durante un panico, un gestore potrebbe comprare Put a più lunga scadenza, allineando l’orizzonte temporale della copertura con la durata storica dei peggiori drawdown.

Integrazione in un Framework Sistematico: Un trader sistematico può integrare questa logica in molteplici modi. Può usarla come filtro di regime: una strategia “risk-on” viene attivata solo quando l’S&P 500 non si trova in un drawdown profondo e prolungato. Può agire come segnale di timing per l’allocazione del capitale: l’esposizione a strategie azionarie long-only viene aumentata progressivamente man mano che un drawdown si approfondisce, seguendo una logica basata sulla probabilità crescente di un rimbalzo. Infine, può essere la base per una strategia satellite decorrelata, ad esempio una strategia “mean reversion” che compra lo SPY dopo cali percentuali specifici e chiude la posizione non a un target di prezzo, ma dopo un numero di giorni pari al TTR mediano storico per quel tipo di drawdown.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa sottosezione è un invito a trasformare la conoscenza acquisita in competenza operativa, utilizzando le risorse che noi di Kriterion Quant mettiamo a tua disposizione.

Approfondisci la Nostra Ricerca: Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico, dove applichiamo lo stesso rigore ad altri asset e fenomeni di mercato. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato: Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate Kriterion: Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi: Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto: https://kriterionquant.com/contatti/