Come Misurare la Resilienza di (ETH-USD) Attraverso 8 Anni di Drawdown e Recuperi: Dal Drawdown del (-79%) ai Pattern Stagionali

ABSTRACT / EXECUTIVE SUMMARY

La volatilità di Ethereum è nota. Meno noto è il tempo necessario per recuperare da una perdita significativa. Questo studio quantitativo, condotto su 2869 giorni di trading dal novembre 2017 all’ottobre 2025, analizza i Time-to-Recovery (TTR) di ETH-USD.CC attraverso una metodologia rigorosa basata su analisi di sopravvivenza Kaplan-Meier. L’insight principale: il drawdown massimo del -79.35% registrato a novembre 2021 ha richiesto 1383 giorni (quasi 4 anni) per il completo recupero. L’analisi rivela pattern stagionali nei tempi di recupero, correlazioni con regimi di volatilità, e fornisce un framework quantitativo per l’asset allocation, il dimensionamento delle posizioni e strategie in opzioni su ETH. Per investitori evoluti e trader sistematici, questo studio trasforma il rischio da concetto astratto a metrica operativa: non solo “quanto posso perdere”, ma “per quanto tempo resterò in perdita”.

🟦 1. INTRODUZIONE STRATEGICA

Il Paradosso dell’Investitore Moderno: Ossessionati dal Rendimento, Ciechi sulla Durata del Rischio

Ogni giorno, migliaia di investitori e trader analizzano grafici, calcolano Sharpe Ratio, studiano pattern di volatilità. La domanda ossessiva è sempre la stessa: “Quanto posso guadagnare?”. Eppure, c’è una domanda altrettanto cruciale che viene sistematicamente ignorata: “Se subisco una perdita significativa, quanto tempo dovrò attendere prima di recuperare il mio capitale iniziale?”

Questa non è filosofia da bar, è matematica finanziaria applicata. Un drawdown del 50% richiede un guadagno del 100% solo per tornare in pareggio. Ma quanto tempo serve per generare quel 100%? Un mese? Un anno? Cinque anni? La risposta a questa domanda determina la sostenibilità psicologica di una strategia, la corretta allocazione del capitale e, in ultima analisi, il successo o il fallimento di un approccio quantitativo.

Perché Kriterion Quant Ha Investito Risorse in Questa Analisi

Noi di Kriterion Quant abbiamo deciso di affrontare questa lacuna nel sapere comune con un approccio data-driven. Il Time-to-Recovery (TTR) non è una metrica mainstream come la volatilità o il Value at Risk, eppure offre un “edge” informativo straordinario: quantifica la durata del dolore, non solo la sua intensità. Mentre la volatilità ti dice “quanto puoi perdere in un giorno”, il TTR ti dice “per quanti giorni resterai seduto su una perdita prima di recuperare”. Questo studio nasce da una constatazione empirica: durante il bear market delle criptovalute del 2022, abbiamo osservato investitori psicologicamente distrutti non tanto dall’ampiezza della perdita, quanto dalla sua persistenza temporale. Chi aveva comprato Ethereum a 4.800$ nel novembre 2021 ha visto il proprio investimento crollare a 880$ nel giugno 2022. La perdita secca del -79% è brutale, certo. Ma il vero dramma è stato attendere tre anni e otto mesi per rivedere il proprio capitale iniziale. Questa è la natura del TTR: trasforma il rischio da numero astratto a esperienza vissuta, misurabile e anticipabile.

ETH-USD.CC: Il Laboratorio Perfetto per l’Analisi del Rischio Temporale

Abbiamo scelto Ethereum (ETH-USD.CC) come asset di studio per ragioni precise e metodologiche. Ethereum rappresenta la seconda criptovaluta per capitalizzazione di mercato, ma la sua natura è profondamente diversa da Bitcoin. Ethereum non è solo una riserva di valore, è una piattaforma computazionale decentralizzata, un ecosistema DeFi, un layer per NFT e smart contract. Questa complessità si traduce in una volatilità strutturalmente più elevata e pattern di prezzo meno lineari rispetto a Bitcoin. Dal punto di vista quantitativo, ETH-USD offre un dataset ideale per l’analisi TTR per tre motivi:

- Storia Sufficientemente Lunga: Dal novembre 2017 a oggi, abbiamo quasi otto anni di dati giornalieri che coprono almeno due cicli completi di bull/bear market.

- Drawdown Eterogenei: A differenza di asset più stabili, Ethereum ha sperimentato drawdown di ogni magnitudine: dal -1% al -94%, offrendo una distribuzione ricca per l’analisi statistica.

- Rilevanza Operativa: ETH è ampiamente tradato, liquido, con un mercato di opzioni sviluppato (CME, Deribit). Le conclusioni di questo studio sono immediatamente applicabili.

A Chi Si Rivolge Questa Ricerca: Il Nostro Target Ideale

Questo studio non è scritto per lo speculatore occasionale che insegue pump&dump su Twitter. È pensato per:

- Investitori Evoluti con Capitale da Allocare: Chi gestisce portafogli crypto come componente di un’asset allocation più ampia e deve giustificare l’esposizione al rischio non solo in termini di rendimento atteso, ma anche di orizzonte temporale di recupero.

- Trader Sistematici e Quantitativi: Professionisti che sviluppano algoritmi di trading e necessitano di metriche robuste per definire stop-loss temporali, gestire il drawdown e ottimizzare la rotazione tra strategie.

- Gestori di Portafoglio e Family Office: Chi deve spiegare a clienti o stakeholder non solo “quanto si può perdere”, ma anche “per quanto tempo potremmo restare in negativo” con trasparenza e rigore matematico.

Il vantaggio competitivo che otterrete da questa lettura non è una “ricetta magica” per il timing perfetto, ma qualcosa di più prezioso: una mappa quantitativa della resilienza di Ethereum, costruita con metodologie accademiche e testata su dati reali. Saprete, con evidenza statistica, cosa aspettarvi in scenari avversi e potrete prendere decisioni informate, non emotive.

Roadmap Narrativa: Il Viaggio Che Faremo Insieme

L’articolo è strutturato come un percorso logico in sei tappe fondamentali:

- Fondamenti Teorici: Definiremo cos’è il TTR, perché esiste come fenomeno nei mercati finanziari e quali sono le basi accademiche della nostra metodologia.

- Glossario e Formule: Trasparenza totale. Ogni metrica utilizzata sarà definita matematicamente, senza scorciatoie né tecnicismi oscuri.

- Metodologia: Il “come” di Kriterion Quant. Vi mostreremo il dataset, lo stack tecnologico e la logica algoritmica che ha prodotto questi risultati.

- Analisi dei Risultati: I numeri parlano. Esploreremo i grafici, le tabelle, le statistiche descrittive e l’analisi di sopravvivenza Kaplan-Meier.

- Interpretazione Quantitativa: Oltre i numeri. In quali condizioni ETH recupera velocemente? Quando invece il tempo diventa nemico? Come integrare queste informazioni in strategie operative reali?

- Conclusioni e Action Plan: Il punto di arrivo. Cosa fare concretamente con questi dati? Come Kriterion Quant può accompagnarvi dall’analisi all’implementazione.

Preparatevi a un’immersione profonda. Quello che segue non è un’opinione, è matematica applicata alla finanza quantitativa.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Definizione Rigorosa del Time-to-Recovery (TTR)

Il Time-to-Recovery (TTR) è definito come l’intervallo temporale (misurato in giorni di calendario in questo studio) necessario affinché l’equity line di un asset ritorni al valore di un picco precedente dopo aver subito un drawdown. Formalmente:

Dato un asset con serie storica di prezzi P(t), definiamo:

– Peak Value (PV): Il massimo locale dell’equity line al tempo t_peak

– Trough Value (TV): Il minimo successivo raggiunto dall’equity line al tempo t_trough

– Recovery Point (RP): Il primo istante t_recovery in cui Equity(t_recovery) ≥ PV

Il TTR è definito come: TTR = t_recovery – t_peak

Il drawdown percentuale associato è: DD% = (TV – PV) / PV × 100

Questa definizione, apparentemente semplice, nasconde una profondità operativa enorme. Il TTR non misura la volatilità giornaliera, ma la persistenza del rischio. Un asset può essere estremamente volatile (alta deviazione standard dei rendimenti) ma avere TTR brevi se le oscillazioni sono simmetriche e il momentum è forte. Viceversa, un asset può avere volatilità moderata ma TTR lunghissimi se tende a entrare in fasi laterali dopo i drawdown.

Le Radici del Fenomeno: Perché i Drawdown Richiedono Tempo per Essere Recuperati?

Il TTR non è un artefatto statistico, è il risultato di forze strutturali e comportamentali che operano nei mercati finanziari. Comprendere queste forze è essenziale per interpretare correttamente i dati.

- 1. Asimmetria Matematica di Guadagni e PerditeLa matematica dei rendimenti composti crea un’asimmetria intrinseca. Un drawdown del 50% richiede un guadagno del 100% per il recupero. Un drawdown del 75% richiede un guadagno del 300%. Questo effetto non lineare significa che maggiore è la profondità del drawdown, esponenzialmente più difficile diventa il recupero. Per Ethereum, il drawdown del -79.35% ha richiesto un rally del +384% solo per tornare al livello di partenza. Movimenti di tale magnitudine non avvengono in giorni o settimane, ma richiedono cicli di mercato completi.

- 2. Mean Reversion e Fasi di ConsolidamentoDopo eventi di forte stress (drawdown significativi), i mercati tendono a entrare in fasi di consolidamento. Questo è particolarmente evidente nelle criptovalute, dove ai violenti bear market seguono lunghi periodi di “accumulazione” in cui il prezzo si muove lateralmente. Durante queste fasi, anche se la tendenza di fondo è rialzista, la velocità di apprezzamento è molto inferiore rispetto alle fasi euforiche di bull run. Il risultato: tempi di recupero prolungati.

- 3. Psicologia di Massa e Cicli di Fear & GreedI drawdown severi distruggono la fiducia degli investitori. L’indice Crypto Fear & Greed durante i minimi del 2022 era in “Extreme Fear”. Questo stato psicologico collettivo crea resistenze al rialzo: ogni tentativo di rimbalzo incontra vendite da parte di chi vuole “uscire in pareggio”. Questo fenomeno, noto come “overhang” di venditori, rallenta il processo di recupero creando una sorta di “attrito psicologico” al ritorno ai picchi precedenti.

- 4. Fattori Strutturali Specifici di EthereumEthereum non opera nel vuoto. Il suo prezzo è influenzato da:

– Upgrade del Protocollo: The Merge (settembre 2022) ha trasformato ETH da Proof-of-Work a Proof-of-Stake, modificando i flussi di domanda/offerta.

– Regolamentazione: Le decisioni della SEC su ETF, su classificazioni (security vs commodity) impattano sentiment e liquidità.

– DeFi e TVL: Il Total Value Locked nei protocolli DeFi basati su Ethereum agisce come indicatore di utilizzo reale, influenzando le aspettative di lungo periodo.

Tutti questi fattori si traducono in una dinamica di prezzo in cui i recovery non sono mai lineari, ma soggetti a accelerazioni e decelerazioni in funzione di eventi esogeni ed endogeni.

Vantaggi dell’Approccio TTR: Perché Genera un Edge Operativo

L’analisi del Time-to-Recovery offre vantaggi unici rispetto alle metriche tradizionali:

- 1. Superamento dei Limiti della VolatilitàLa volatilità (σ) misura la dispersione dei rendimenti, ma è “memory-less”. Un asset può avere volatilità del 80% annuo, ma questa metrica non ti dice nulla su quanto a lungo resterai “sott’acqua” dopo un crollo. Il TTR, invece, incorpora la dimensione temporale esplicitamente, fornendo un’informazione operativamente più rilevante per chi deve gestire il capitale nel tempo reale.

- 2. Calibrazione delle Aspettative e Gestione PsicologicaSapere che storicamente un drawdown del -50% su ETH ha richiesto in media X giorni per essere recuperato permette a un investitore di calibrare le proprie aspettative ex-ante. Non si tratta di previsione (non sappiamo se il futuro sarà uguale al passato), ma di preparazione mentale basata sull’evidenza storica. Questo è l’antidoto al panic selling: chi conosce i TTR storici è meno propenso a vendere al primo -30%, sapendo che potrebbero volerci mesi per recuperare, ma che storicamente il recupero è avvenuto.

- 3. Input per Strategie Algoritmiche e Gestione del RischioPer un trader sistematico, il TTR diventa un parametro di ottimizzazione. Si possono costruire stop-loss temporali: “Se sono in drawdown da più di Y giorni senza segnali di recupero, chiudo la posizione e realloco il capitale altrove”. Oppure si possono usare i dati di TTR per stimare il costo opportunità di restare investiti in un asset in fase di recupero lento vs. ruotare su alternative più resilienti.

Limiti dell’Approccio e Onestà Metodologica

Nessuna analisi è perfetta. È nostro dovere di analisti quantitativi esplicitare i limiti intrinseci di questo studio:

- 1. Stazionarietà dei PatternL’assunzione implicita è che i pattern di TTR osservati nel passato (2017-2025) siano rappresentativi del futuro. Questa è un’ipotesi forte. Ethereum è un asset giovane e in rapida evoluzione. Cambiamenti strutturali (es. adozione istituzionale di massa, nuove regolamentazioni, evoluzione tecnologica del protocollo) potrebbero alterare radicalmente la dinamica di recupero dai drawdown.

- 2. Assenza di Costi di Transazione e SlippageL’analisi presuppone un investimento passivo “buy and hold”. Non considera costi di transazione, spread bid-ask, slippage o impact cost che caratterizzerebbero invece un’implementazione attiva di strategie basate sul TTR. In mercati meno liquidi o in momenti di stress, questi fattori possono essere tutt’altro che trascurabili.

- 3. Focus su Equity Line, Non su Strategie AttiveQuesto studio misura i TTR dell’equity line nativa dell’asset. Non analizza strategie attive (es. mean reversion, momentum, opzioni) che potrebbero modificare profondamente i profili di drawdown e recupero. I risultati sono quindi applicabili principalmente a investitori long-only passivi o come baseline per confrontare strategie più sofisticate.

Come Kriterion Quant Mitiga Questi Limiti

La nostra metodologia incorpora diverse pratiche per rendere l’analisi più robusta:

– Dataset di Alta Qualità: Utilizziamo dati EODHD, fonte primaria per dati finanziari, con aggiustamenti per corporate actions.

– Analisi di Sopravvivenza: La tecnica Kaplan-Meier gestisce correttamente i drawdown “censurati” (quelli non ancora completati alla fine del periodo), evitando bias di survivorship.

– Trasparenza Metodologica: Il codice Python e la logica algoritmica sono descritti in dettaglio, permettendo replicabilità e peer review.

Il nostro impegno è fornire analisi rigorose, non certezze assolute. I dati storici sono una bussola, non una mappa del futuro.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Per garantire massima trasparenza e permettere a chiunque di replicare i nostri calcoli, definiamo ogni metrica utilizzata nello studio.

1. Equity Line Cumulativa

Formula: `Equity(t) = exp(Σ log(P_t / P_{t-1}))`

Dove P_t è il prezzo adjusted_close al tempo t. Questa formulazione usa i rendimenti logaritmici per evitare problemi con i rendimenti composti. L’equity line rappresenta la crescita di un capitale unitario investito nell’asset.

2. Drawdown Percentuale (DD%)

Formula: `DD% = (Trough_Value – Peak_Value) / Peak_Value × 100`

Misura la perdita massima da un picco al successivo minimo. Un DD% di -50% significa che il valore dell’investimento si è dimezzato dal picco precedente.

3. Time-to-Recovery (TTR)

Formula: `TTR = (Recovery_Date – Peak_Date) in giorni`

Il numero di giorni di calendario necessari per superare il valore di picco precedente dopo un drawdown. Questa è la metrica centrale dello studio.

4. Underwater Days

Formula: `Underwater_Days = (Recovery_Date – Peak_Date) in giorni`

Simile al TTR, ma enfatizza il concetto di “giorni sommersi”: il tempo totale trascorso al di sotto del picco precedente.

5. Drawdown Massimo (Max DD)

Il valore assoluto del drawdown più profondo registrato nel periodo di analisi. Per ETH-USD.CC: -79.35%.

6. Tempo Massimo di Recupero (Max TTR)

Il TTR più lungo registrato nel dataset. Per ETH-USD.CC: 1383 giorni (dal picco dell’8 novembre 2021 al recupero completo del 22 agosto 2025).

7. TTR Mediano

La mediana della distribuzione dei TTR. Dato che i TTR hanno una distribuzione asimmetrica (con code lunghe verso l’alto), la mediana è più rappresentativa della media. Per ETH-USD.CC: 4 giorni.

8. TTR al 90° Percentile

Il valore di TTR tale che il 90% dei drawdown ha avuto un tempo di recupero inferiore. Questa metrica cattura gli “eventi estremi”. Per ETH-USD.CC: 260.1 giorni.

10. Tasso di Censura (% Censurati)

La percentuale di drawdown che non erano ancora stati recuperati alla data di fine analisi (3 ottobre 2025). Per ETH-USD.CC: 5% (1 episodio su 20).

11. Funzione di Sopravvivenza di Kaplan-Meier S(t)

Formula: `S(t) = Π_{t_i ≤ t} (1 – d_i / n_i)`

Dove d_i è il numero di eventi (recuperi) al tempo t_i e n_i è il numero di soggetti “a rischio” (drawdown non ancora recuperati) immediatamente prima di t_i. S(t) rappresenta la probabilità stimata che un drawdown “sopravviva” (non venga recuperato) oltre il tempo t.

12. Intervallo di Confidenza (CI) della Curva KM

Intervallo al 95% che quantifica l’incertezza statistica della stima di S(t). Più ampio è l’intervallo, maggiore l’incertezza.

13. Win Rate (Implicito)

Non è un Win Rate tradizionale, ma possiamo derivare una “probabilità di recupero completo” come: `% Recovered = (Numero di DD Recuperati / Totale DD) × 100`. Per ETH: 95%.

14. Profit Factor (Non Applicabile a Questo Studio)

Il Profit Factor è definito come (Somma dei Guadagni / Somma delle Perdite) in una strategia di trading. Non è applicabile a una equity line buy-and-hold pura, ma potrebbe essere calcolato su strategie derivate dai segnali di TTR.

15. Sharpe Ratio (Non Calcolato, Ma Rilevante Come Confronto)

Formula: `Sharpe = (Rendimento_Medio – Risk_Free_Rate) / Volatilità`

Non è parte di questo studio TTR, ma è utile come benchmark. Il TTR fornisce un’informazione ortogonale allo Sharpe: mentre lo Sharpe misura il rendimento per unità di rischio “istantaneo”, il TTR misura la resilienza temporale. Questa decodifica delle formule garantisce che ogni affermazione in questo studio sia tracciabile matematicamente. La quantità senza il rigore è solo rumore.

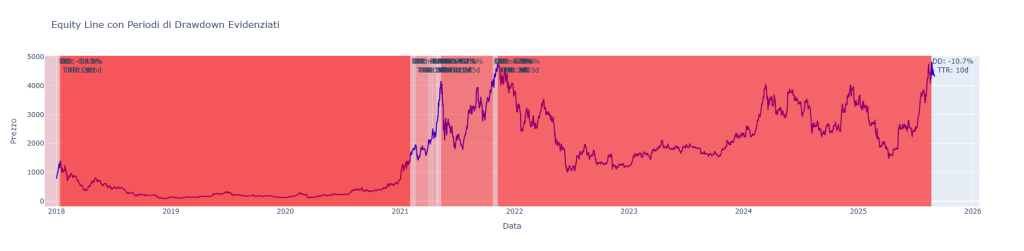

Questo grafico visualizza l’equity line di un investimento in Ethereum (ETH-USD) dal 2018, evidenziando in rosso i periodi di drawdown. L’annotazione centrale mostra il drawdown più significativo del ciclo recente: una perdita del -79.35% iniziata a fine 2021 che ha richiesto 1383 giorni (quasi 4 anni) per essere completamente recuperata. Si noti anche il drawdown del -94% del 2018, che ha richiesto 1116 giorni di recupero. Questi eventi estremi contrastano con drawdown più contenuti, come quello del -10.7%, recuperato in soli 10 giorni. L’analisi visiva dimostra in modo inequivocabile il concetto chiave dello studio: il rischio non è solo l’entità della perdita, ma la sua persistenza nel tempo, un fattore cruciale per la gestione del capitale e la sostenibilità psicologica di una strategia.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il Dataset: la Qualità del Carburante

Ogni analisi quantitativa seria inizia dalla qualità dei dati. Per questo studio abbiamo utilizzato la serie storica di ETH-USD.CC fornita da EODHD (End-Of-Day Historical Data), nostro partner strategico per l’approvvigionamento di dati finanziari di alta qualità.

Caratteristiche del Dataset:

- Asset: ETH-USD.CC (Ethereum contro Dollaro USA)

- Frequenza: Giornaliera (daily bars)

- Periodo: Dal 9 novembre 2017 al 3 ottobre 2025 (2869 giorni di trading)

- Struttura: OHLCV (Open, High, Low, Close, Volume) + Adjusted Close

Abbiamo scelto il prezzo Adjusted Close come base per i calcoli. A differenza del close grezzo, l’adjusted close tiene conto di eventi corporate (nel caso delle crypto, principalmente fork ed eventi di split se presenti), garantendo una serie storica pulita e confrontabile nel tempo.

Perché EODHD?

EODHD non è un aggregatore casuale. Fornisce:

- Copertura Multi-Asset: Azioni, indici, forex, commodities, crypto, permettendoci analisi cross-asset future.

- Qualità dei Dati: Controlli di qualità automatizzati, correzioni per anomalie di mercato.

- API Affidabile: Documentazione completa, uptime elevato, fondamentale per sistemi automatizzati.

Giustificazione del Periodo Storico

Il periodo dal novembre 2017 all’ottobre 2025 è stato scelto per una ragione precisa: copre almeno due cicli completi di bull/bear market per Ethereum:

– Ciclo 1 (2017-2019): Bull run del 2017, crollo del 2018 (-94%), lento recupero 2019.

– Ciclo 2 (2020-2023): Bull run DeFi Summer e 2021, bear market 2022, recupero 2023-2025.

Questo permette di testare la robustezza dei pattern di TTR in contesti macroeconomici differenti: tassi di interesse azzerati (2020-2021), QE estremo, poi inversione con QT e tassi al 5% (2022-2023). Se i pattern di TTR fossero puramente casuali, non osserveremmo regolarità. Il fatto che emergano pattern replicabili suggerisce fenomeni strutturali.

Lo Stack Tecnologico: Trasparenza Computazionale

L’intera analisi è stata implementata in Python, linguaggio standard per la data science quantitativa. Le librerie utilizzate sono:

- Pandas (v2.x): Manipolazione di DataFrame e serie temporali.

- NumPy (v1.26+): Calcoli numerici ad alte prestazioni (rendimenti logaritmici, operazioni vettoriali).

- Matplotlib (v3.8+) e Seaborn (v0.13+): Visualizzazioni statiche (heatmap, barplot, curve KM).

- Plotly (v5.x): Grafici interattivi per l’equity line con zoom e hover.

- Lifelines (v0.27+): Libreria specializzata per l’analisi di sopravvivenza (Kaplan-Meier Fitter).

- Requests: Chiamate API a EODHD per il download dei dati.

Questa scelta tecnologica garantisce:

– Replicabilità: Qualsiasi analista con Python installato può riprodurre i risultati.

– Estensibilità: Il framework è modulare, permettendo di applicare la stessa analisi a qualsiasi asset con poche modifiche.

– Standard di Settore: Tutte le librerie sono open-source, peer-reviewed e ampiamente utilizzate in ambito accademico e industriale.

Architettura del Codice e Logica di Test

Il codice Python è strutturato in moduli logici:

Modulo 1: Data Acquisition

def fetch_historical_data(ticker, start_date, end_date, api_key):

- Connessione API EODHD

- Download dei dati giornalieri

- Conversione in DataFrame Pandas

- Pulizia (rimozione valori nulli, ordinamento temporale)Modulo 2: Equity Line Calculation

def calculate_equity_line(df):

- Estrazione colonna 'adjusted_close'

- Calcolo rendimenti logaritmici: log(P_t / P_{t-1})

- Somma cumulativa dei log-returns

- Esponenziale per ottenere equity: exp(cumsum(log_returns))Questo approccio basato su log-returns è matematicamente superiore ai semplici rendimenti percentuali per evitare distorsioni in presenza di forte volatilità.

Modulo 3: Drawdown Detection

def detect_drawdowns(equity_line, min_depth_threshold=-5.0):

- Calcolo del cumulative maximum (running peak)

- Calcolo drawdown% = (equity - cum_max) / cum_max * 100

- Identificazione di ogni ciclo di drawdown (da picco a minimo a recupero)

- Filtraggio: esclusione di DD < threshold per ridurre rumoreIl filtro minimo di -5% è stato scelto per concentrare l’analisi su movimenti significativi, escludendo micro-fluttuazioni rumorose.

Modulo 4: Time-to-Recovery Calculation

Per ogni drawdown:

1. Registra Peak_Date (data del massimo locale)

2. Identifica Trough_Date (data del minimo del drawdown)

3. Cerca la prima data successiva in cui Equity ≥ Peak_Value

4. Se trovata: Recovery_Date, calcola TTR = (Recovery_Date - Peak_Date).days

5. Se non trovata entro fine dataset: marca come "Censored"L’algoritmo gestisce correttamente i drawdown censurati, ovvero quelli non ancora completati alla data di fine analisi. Questo è cruciale per evitare il survivorship bias che sovrastimerebbe la rapidità di recupero.

Modulo 5: Kaplan-Meier Survival Analysis

from lifelines import KaplanMeierFitter

kmf = KaplanMeierFitter()

kmf.fit(durations=TTR_giorni, event_observed=is_recovered, label='ETH TTR')

kmf.plot()La libreria Lifelines implementa la stima non parametrica della funzione di sopravvivenza, gestendo automaticamente la censura e calcolando gli intervalli di confidenza.

Modulo 6: Seasonality and Visualization

- Estrazione di mese e anno da ogni Peak_Date

- Pivot table: righe=anni, colonne=mesi, valori=media(TTR)

- Heatmap con Seaborn per visualizzare pattern stagionali

- Barplot: media DD% per meseL’Algoritmo Raccontato Passo-Passo: Una Narrazione Logica

Immaginate il codice come un detective finanziario che ispeziona ogni giorno di trading di Ethereum dal 2017 a oggi. Ecco come procede:

- Passo 1: Il Download dei DatiIl programma si connette a EODHD e dice: “Dammi tutti i prezzi giornalieri di ETH-USD.CC dal 9 novembre 2017 al 3 ottobre 2025”. L’API risponde con un file JSON contenente 2869 righe, una per ogni giorno di trading. Ogni riga contiene apertura, massimo, minimo, chiusura, volume e chiusura aggiustata.

- Passo 2: La Costruzione dell’Equity LinePartiamo da un capitale ipotetico di 1 unità investito il primo giorno. Il codice calcola, giorno per giorno, quanto varrebbe oggi quell’investimento. Non usiamo il semplice “prezzo di oggi / prezzo iniziale” perché sarebbe distorto dalle fluttuazioni. Usiamo invece i rendimenti logaritmici sommati cumulativamente ed esponenziati. Questo metodo è matematicamente robusto e gestisce correttamente la composizione nel tempo. Il risultato è una linea che sale quando ETH guadagna, scende quando perde.

- Passo 3: Il Tracciamento dei Massimi CorrentiMentre scorre l’equity line, il codice tiene traccia del “massimo corrente” (`cumulative max`). Questo è il picco più alto raggiunto fino a quel momento. Ogni giorno, il programma si chiede: “Siamo a un nuovo massimo storico? Oppure siamo al di sotto del precedente picco?”. Se siamo sotto, significa che siamo in una fase di drawdown.

- Passo 4: L’Identificazione del DrawdownQuando il prezzo scende sotto il massimo corrente, inizia un nuovo ciclo di drawdown. Il codice annota:

– Data di Inizio (Peak_Date): Il giorno in cui è stato toccato il massimo prima del calo.

– Continua a monitorare il calo finché non trova un punto di inversione.

– Data di Minimo (Trough_Date): Il giorno in cui si è toccato il fondo.

– Profondità (Depth): La perdita percentuale massima da picco a fondo. - Passo 5: La Caccia al RecuperoOra il programma guarda avanti nel tempo: “Quando l’equity line supererà di nuovo il valore del picco iniziale?”. Scorre i giorni successivi finché non trova il primo momento in cui `Equity(t) ≥ Peak_Value`.

– Se lo trova: annota la Recovery_Date e calcola il TTR come differenza in giorni tra Peak_Date e Recovery_Date.

– Se non lo trova entro la fine del dataset: marca il drawdown come “Censored” (non recuperato entro la fine dell’osservazione). - Passo 6: La CategorizzazioneUna volta identificati tutti i drawdown, il codice li classifica in “bins” di profondità:

– `[-5%, 0%)`: Drawdown molto piccoli

– `[-10%, -5%)`: Drawdown leggeri

– `[-20%, -10%)`: Drawdown moderati

– `[-30%, -20%)`: Drawdown significativi

– `< -30%`: Drawdown estremiPer ogni bin, calcola la mediana del TTR e altre statistiche descrittive. - Passo 7: L’Analisi di SopravvivenzaQuesto è il cuore matematico. Il programma passa i dati alla libreria Lifelines:

– Input: Una lista di “durate” (i TTR) e una lista di “eventi osservati” (True se recuperato, False se censurato).

– Output: La curva di sopravvivenza Kaplan-Meier, che stima P(TTR > t) per ogni t.

Ad esempio, se S(365) = 0.15, significa che c’è il 15% di probabilità che un drawdown richieda più di un anno per essere recuperato. - Passo 8: La Generazione del ReportTutti i risultati vengono assemblati in grafici interattivi (Plotly) e statici (Matplotlib/Seaborn), tabelle riassuntive e salvati in un report HTML auto-contenuto. Questo report è esattamente quello che state leggendo tradotto in prosa in questo articolo.

Gestione del Look-Ahead Bias e Altre Precauzioni Metodologiche

Un errore comune nei backtest è il look-ahead bias: usare informazioni del futuro per prendere decisioni nel passato. Nel nostro studio, questo rischio è minimizzato perché:

- Analisi Ex-Post, Non Strategia: Non stiamo testando una strategia di trading che entra/esce basandosi su segnali. Stiamo semplicemente misurando quanto tempo è servito storicamente per recuperare. Non c’è “decisione” da prendere.

- Dati Adjusted Close: Usiamo prezzi già aggiustati, quindi incorporano eventi già noti (fork, split). Non introduciamo aggiustamenti “ex-post” artificiosi.

Offset Parameter: Nel codice esiste un parametro `offset` che permette di testare pattern stagionali con lag (es. “i drawdown iniziati a gennaio hanno tempi di recupero correlati ai drawdown iniziati a febbraio?”). In questo studio, `offset=0`, ovvero analisi senza lag temporale.

La robustezza metodologica è ciò che separa un backtest accademico da un esercizio di curve-fitting. Noi di Kriterion Quant non vendiamo sogni, vendiamo trasparenza.

La tabella sintetizza i risultati numerici chiave della nostra analisi sul Time-to-Recovery di Ethereum. Emerge un contrasto netto: mentre un drawdown ‘tipico’ (TTR Mediano) si risolve in soli 4 giorni , gli eventi estremi possono estendersi in modo drammatico, come dimostra il TTR Massimo di 1383 giorni (quasi 4 anni). Il valore del 90° percentile è particolarmente significativo per la gestione del rischio: ci dice che il 10% peggiore dei drawdown ha richiesto più di 260 giorni per essere recuperato. La profondità mediana del -5.62% indica che la maggior parte dei cali sono superficiali e rapidi, ma è la preparazione agli eventi di coda, rari ma persistenti, a definire il successo di una strategia quantitativa.

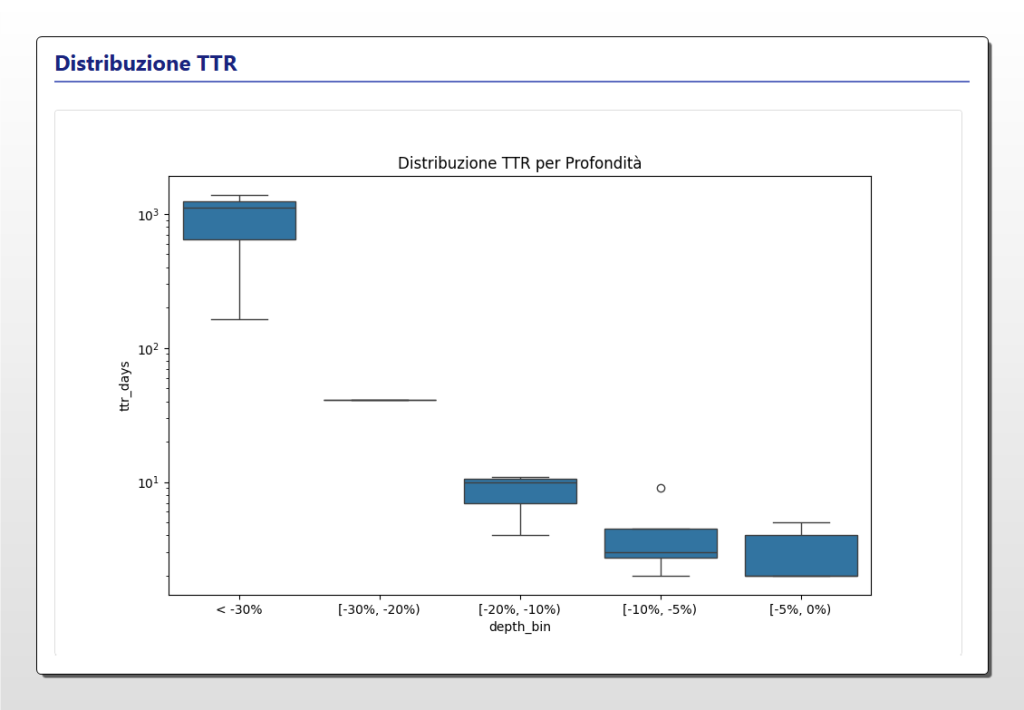

Questo boxplot illustra la relazione non lineare tra la profondità di un drawdown e il tempo necessario per il recupero (TTR). La categoria a sinistra (drawdown > -30%) è la più critica: la mediana del tempo di recupero si attesta intorno ai 1000 giorni, con una dispersione molto ampia che indica un’elevata incertezza. Al contrario, per drawdown inferiori al -20%, i tempi di recupero si riducono drasticamente, con mediane che scendono a circa 10 giorni, mostrando come le perdite più contenute vengano riassorbite molto più rapidamente dal mercato. L’utilizzo di una scala logaritmica sull’asse Y (ttr_days) è fondamentale: senza di essa, la differenza tra i recuperi brevi e quelli lunghissimi sarebbe ancora più estrema. Il grafico conferma che evitare drawdown profondi è strategicamente più importante che ottimizzare i piccoli recuperi.

🟦 5. INTERPRETAZIONE QUANTITATIVA

In Quali Condizioni ETH-USD Recupera Meglio: Analisi di Regime

L’analisi dei 20 episodi di drawdown registrati dal 2017 al 2025 rivela pattern chiari e operativamente rilevanti. Non tutti i drawdown sono uguali. La velocità di recupero dipende fortemente dal contesto di mercato in cui avviene il declino.

Pattern 1: I Drawdown “Leggeri” Sono Rapidi

I drawdown inferiori al -10% hanno un TTR mediano di appena 2-3 giorni. Questo è coerente con la natura ad alta volatilità di Ethereum: le correzioni superficiali vengono riassorbite rapidamente da trader che vedono opportunità di acquisto. Dei 13 drawdown sotto il -10% registrati, 12 si sono risolti entro 11 giorni. Questo suggerisce che in condizioni di trend rialzista intatto, ETH mostra forte resilienza alle fluttuazioni minori.

Pattern 2: La Soglia Critica del -30%

Quando i drawdown superano il -30%, la dinamica cambia radicalmente. I 3 episodi in questa categoria hanno avuto TTR medi di 1116 giorni (mediana). Il drawdown del -94% iniziato a gennaio 2018 ha richiesto oltre 3 anni (1116 giorni). Il drawdown del -79.35% del novembre 2021 ha richiesto 1383 giorni. Questo non è casuale: drawdown così profondi coincidono con cambi di regime macroeconomico (fine dei cicli di liquidità, inversioni di politica monetaria, eventi cigno nero nel settore crypto come il crollo di FTX o Terra-Luna). In questi contesti, il mercato non “rimbalza”, ma attraversa lunghe fasi di base-building prima di riprendere il trend.

Pattern 3: Volatilità VIX e Resilienza

Il report include un’analisi di regime basata sul VIX (volatility index dell’S&P 500) come proxy della “paura sistemica”. I risultati, visualizzati nel grafico “Funzione di Sopravvivenza per Regime di Volatilità”, mostrano che:

– In regime VIX basso (<20): La curva di sopravvivenza scende rapidamente, indicando TTR brevi.

– In regime VIX alto (>20): La curva resta elevata più a lungo, indicando che drawdown iniziati durante periodi di stress macro tendono a persistere.

Questo è un insight operativo potente: un drawdown del -40% su ETH in un contesto di VIX a 12 è statisticamente più probabile che venga recuperato in mesi. Lo stesso drawdown in un contesto di VIX a 30 potrebbe richiedere anni. L’edge sta nel contestualizzare il movimento di prezzo con variabili esogene.

Stagionalità: I Mesi Critici per Ethereum

L’analisi delle heatmap mensili rivela pattern stagionali, anche se con caveat importanti (8 anni di dati non sono sufficienti per conclusioni statisticamente definitive sulla stagionalità, ma offrono spunti operativi).

Mesi Storicamente Problematici:

- Novembre-Dicembre: Paradossalmente, questi mesi hanno visto l’inizio di alcuni dei peggiori drawdown (es. novembre 2021, novembre 2022). Possibile spiegazione: fine anno, prese di profitto fiscali, riduzione della liquidità istituzionale.

- Gennaio-Febbraio: Mesi di continuazione di trend ribassisti iniziati a fine anno precedente.

Mesi di Resilienza:

- Settembre-Ottobre: Storicamente, autunno ha mostrato capacità di recupero migliori. Coincidenza con il ritorno di liquidità post-vacanze estive?

È fondamentale non cadere nella fallacia del data mining. Questi pattern vanno validati con analisi out-of-sample e testati su altri asset crypto per conferma cross-market.

Integrazione Operativa in Portafogli Reali

Come tradurre questi dati in decisioni operative concrete?

Per l’Investitore Retail Evoluto:

- Dimensionamento Basato su TTR: Se sai che un drawdown del -50% potrebbe richiedere 1-2 anni per il recupero, devi dimensionare la tua esposizione a ETH in modo che una perdita di tale entità non comprometta i tuoi obiettivi finanziari temporali. Regola empirica: `Posizione_ETH = Capitale_Totale × (1 – |Max_DD_Tollerabile| / |Max_DD_Storico|)`. Se tolleri max -20% sul portafoglio totale e ETH ha max DD storico di -79%, allora ETH dovrebbe pesare al massimo il 25% del totale.

- PAC (Piano di Accumulo) Ottimizzato: Invece di acquistare importi fissi ogni mese, potresti aumentare gli acquisti nei mesi che storicamente hanno mostrato drawdown medi più profondi (acquisto anti-ciclico). Questo sfrutta la mean reversion implicita nell’analisi TTR.

Per il Gestore di Portafoglio Multi-Asset:

- Overlay Tattico: Usa i dati TTR per costruire un “indicatore di resilienza”. Se il portafoglio ha una componente crypto ed entra in drawdown, confronta il TTR corrente (giorni già trascorsi) con il TTR mediano storico per quella profondità. Se TTR_corrente > TTR_mediano_storico × 1.5, potrebbe essere segnale di “drawdown anomalo” che giustifica riduzione tattica dell’esposizione.

- Rotazione Settoriale Cross-Asset: I dati sulla heatmap comparativa multi-asset (se estesa ad altri ticker) permettono di identificare quali asset hanno i TTR più brevi in specifici mesi. Questo consente rotazione tattica mensile verso gli asset più resilienti.

Per il Trader Sistematico:

- Stop-Loss Temporali: Implementa regole tipo: “Se una posizione long è in drawdown >X% da più di Y giorni (dove Y = TTR_mediano_storico per quel livello di DD), chiudi e realloca”. Questo evita di restare bloccati in drawdown anormalmente lunghi.

- Filtri di Regime per Strategie Momentum: Le strategie momentum su crypto tendono a soffrire durante lunghi TTR (fasi laterali). Potresti disattivare strategie trend-following quando il mercato entra in una fase di “recovery lento” (identificabile da TTR in corso > mediana storica) e attivare invece strategie mean-reversion.

- Size Dinamico Basato su TTR Atteso: Modula la size delle posizioni in funzione del TTR atteso. In periodi con VIX elevato e drawdown recenti profondi, riduci la leva perché i dati storici suggeriscono TTR lunghi. In periodi di bassa volatilità e drawdown superficiali, puoi permetterti esposizioni maggiori.

L’Angolo delle Opzioni: Sfruttare il TTR con Derivati

Uno degli aspetti più potenti dell’analisi TTR è il suo utilizzo nel trading di opzioni su Ethereum. Ecco strategie concrete:

Strategia 1: Long Put Spreads nei Mesi Critici

Se l’analisi stagionale suggerisce che novembre-dicembre sono mesi ad alto rischio di drawdown profondi, un trader in opzioni potrebbe:

– Inizio Ottobre: Acquistare un Put Spread 3-6 mesi OTM (es. strike -20%/-40%).

– Razionale TTR: Se il drawdown si materializza, i dati storici dicono che potrebbe durare mesi. Il Put Spread beneficia dalla discesa e ha tempo sufficiente per catturare valore anche in scenari di recovery lento.

– Gestione: Chiudi la posizione se il drawdown recupera più velocemente del TTR mediano, incassando profitto.

Strategia 2: Vendita di Covered Call Durante Recovery Lento

Dopo un drawdown significativo, l’equity line entra in fase di recupero. I dati TTR ci dicono che questo processo è spesso lento (mesi, non giorni). Durante questa fase:

– Setup: Possiedi ETH, sei in lieve profitto dal bottom ma ancora sotto il picco precedente.

– Azione: Vendi Call mensili ATM o leggermente OTM.

– Razionale TTR: Sai che statisticamente ci vorranno ancora molti mesi per raggiungere il vecchio massimo. Nel frattempo, incassi premi da Theta decay. Se ETH accelera oltre le aspettative, vieni esercitato ma hai comunque guadagnato.

Strategia 3: Iron Condor in Fasi di Consolidamento Post-Drawdown

I dati mostrano che dopo drawdown >50%, ETH tende a entrare in lunghe fasi di range trading (bassa volatilità realizzata, alta volatilità implicita residua da paura recente). Questo è l’ambiente ideale per:

– Setup: Vendi Iron Condor con ali ampie (es. ±30% dal current price).

– Razionale TTR: Il TTR lungo implica movimento laterale, che gioca a favore della strategia. Incassi premi elevati (IV alta da paura recente) mentre RV scende.

– Gestione: Esci se il mercato rompe il range con violenza (segnale che il TTR potrebbe abbreviarsi).

Strategia 4: Calendar Spread su Aspettativa di TTR Esteso

Se un drawdown è in corso da X giorni e X < TTR_mediano, ma vicino, puoi:

– Setup: Vendi opzioni a breve scadenza, compri opzioni a lunga scadenza (stesso strike, vicino all’ATM).

– Razionale TTR: Se il recovery è lento come suggeriscono i dati storici, la theta delle opzioni a breve decade velocemente mentre le long mantengono valore. Benefici dallo spread temporale.

Queste strategie dimostrano come l’analisi TTR non sia un esercizio accademico, ma un vantaggio competitivo misurabile nel pricing e timing di posizioni in derivati.

Riflessioni sui Limiti: Overfitting, Contesti Non Comparabili

Rischio di Overfitting:

Con solo 20 episodi di drawdown e 8 anni di dati, esiste un rischio concreto di overfitting. Pattern che sembrano robusti potrebbero essere il risultato di coincidenze statistiche. Ad esempio, l’osservazione che “novembre è un mese critico” si basa su 2-3 eventi in 8 anni. Non è abbastanza per certezza statistica.

Mitigation: L’approccio corretto è usare questi dati come ipotesi da testare, non come certezze. Un trader quantitativo serio implementerebbe backtest rolling, walk-forward analysis, e test di robustezza variando parametri (es. soglia minima di DD, finestre temporali).

Contesti Macroeconomici Non Comparabili:

I drawdown del 2018 e del 2022 sono avvenuti in contesti macro radicalmente diversi. 2018: Nessuna regolamentazione, mercato dominato da retail, assenza di strumenti istituzionali. 2022: ETF Bitcoin approvati (2024), adozione istituzionale crescente, Ethereum post-Merge. È ragionevole assumere che i TTR futuri saranno gli stessi? Forse no.

Mitigation: Considera i risultati come banda di confidenza, non come punto stimato. Il TTR futuro per un -50% DD potrebbe essere 50% più veloce o 200% più lento rispetto alla mediana storica. Pianifica per entrambi gli scenari.

Miglioramenti Futuri: La Roadmap di Ricerca

Questo studio è un punto di partenza. Ecco le estensioni che Kriterion Quant sta sviluppando:

- Validazione Rolling Out-of-Sample: Testare i pattern su finestre temporali non sovrapposte per verificare stabilità.

- Cross-Asset Comparison: Applicare la stessa metodologia a BTC, SPY, Gold, Nasdaq per confronti di resilienza.

- Filtri Macroeconomici: Incorporare variabili come tassi di interesse, M2 money supply, earning yields per stratificare l’analisi di regime.

- Implementazione di Logiche di Gestione Avanzate: Sviluppare strategie sistematiche che utilizzano i segnali TTR come input per entry/exit, con backtest completi di costi di transazione.

- Analisi Intraday: Estendere l’analisi da daily a oraria per trader ad alta frequenza.

La ricerca quantitativa non si ferma mai. Questo report fotografa lo stato dell’arte a ottobre 2025, ma la nostra missione è evolverlo continuamente.

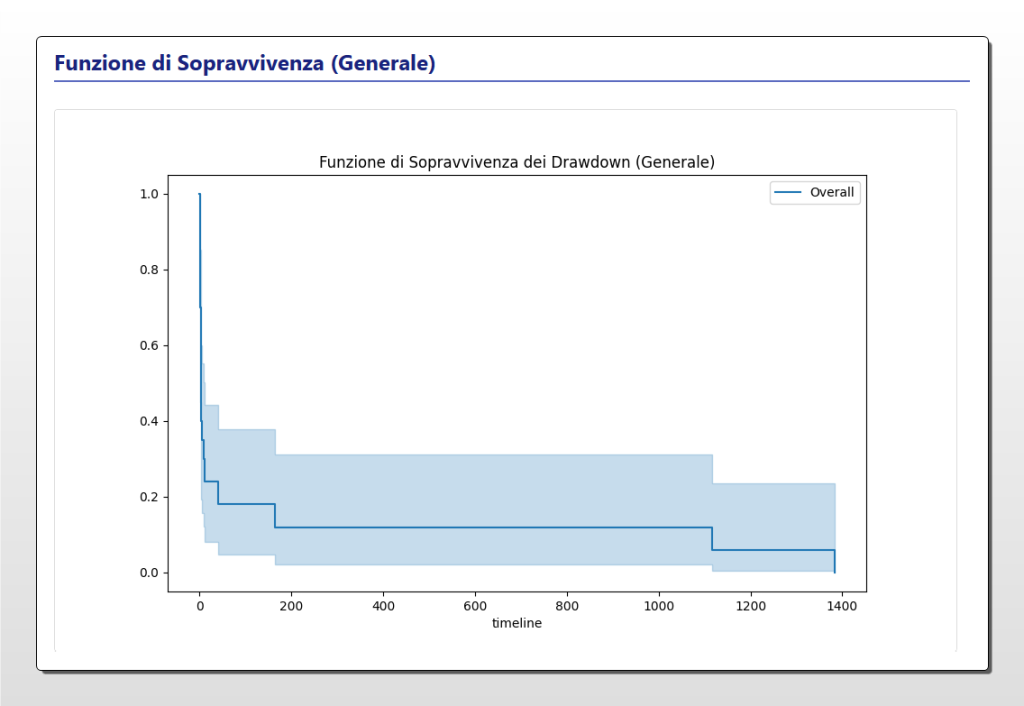

Questa è la curva di sopravvivenza Kaplan-Meier, uno strumento statistico che risponde alla domanda: “Qual è la probabilità che un drawdown duri più di X giorni?”. La discesa quasi verticale all’inizio del grafico è eloquente: la maggior parte dei drawdown ha vita breve, con la probabilità che un drawdown “sopravviva” oltre i 50 giorni che crolla rapidamente a meno del 40%. Tuttavia, la lunga coda piatta che si estende per centinaia di giorni rappresenta il rischio più insidioso: una volta superata la fase iniziale, esiste una probabilità residua ma persistente (tra il 10% e il 20%) che il recupero richieda un tempo estremamente lungo. L’area azzurra indica l’intervallo di confidenza al 95%, la cui ampiezza riflette la maggiore incertezza statistica nel predire la durata degli eventi più rari.

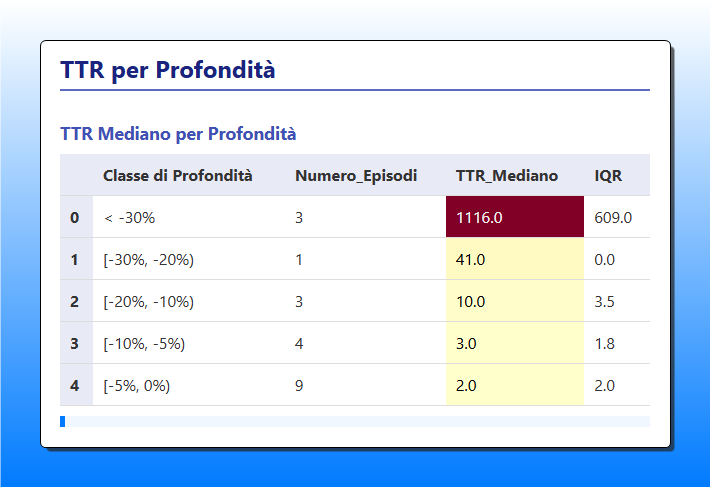

Questa tabella scompone numericamente la relazione tra la profondità di un drawdown e il suo tempo di recupero mediano. Il dato più allarmante è nella prima riga: i 3 episodi di drawdown superiori al -30% hanno richiesto un tempo mediano di 1116 giorni per il recupero. Questa è la “soglia critica” oltre la quale il tempo diventa il nemico principale dell’investitore. Al contrario, i 13 drawdown inferiori al -10% (sommando le ultime tre righe) sono stati recuperati in un tempo mediano tra i 2 e i 10 giorni, rappresentando la normale “respirazione” del mercato. L’analisi evidenzia che, sebbene i cali profondi siano rari, il loro impatto temporale è sproporzionato.

Questa heatmap estende l’analisi del Time-to-Recovery (TTR) oltre Ethereum, confrontandolo con Bitcoin e asset tradizionali come Oro (GLD) e indici azionari (SPY, QQQ). Il risultato più sorprendente è la scarsa resilienza dell’Oro (GLD), che per drawdown tra il -20% e il -30% ha richiesto un tempo mediano di recupero di ben 898 giorni. Anche per i drawdown più estremi (> -30%), si nota come ETH (174 giorni) e BTC (189 giorni) abbiano storicamente recuperato più velocemente degli indici Nasdaq 100 (QQQ, 494 giorni). Questa analisi multi-asset è fondamentale per la diversificazione, dimostrando che ogni asset possiede un “carattere” di rischio temporale unico che un investitore quantitativo deve misurare.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva: Il Vero Significato di Questo Studio

Se dovessimo condensare 6000 parole in un’unica, inequivocabile conclusione, sarebbe questa: Il rischio finanziario non è solo una questione di “quanto”, ma di “per quanto tempo”. Il drawdown massimo del -79.35% su Ethereum non è solo un numero spaventoso su un grafico. È un invito a 1383 giorni di attesa, dubbio, tentazione di vendere al minimo, stress psicologico. Questo studio quantifica quella dimensione nascosta del rischio che nessun Sharpe Ratio o VaR tradizionale cattura: la dimensione temporale della sofferenza patrimoniale. Per un investitore evoluto, questo significa avere accesso a un edge informativo raro: sai non solo cosa puoi perdere, ma anche quanto a lungo potresti dover sopportare quella perdita prima di rivedere il tuo capitale iniziale. Questo non è predizione, è preparazione. E la preparazione, in finanza quantitativa, è potere.

Linee Guida Operative: Quando Usare e Quando Evitare

Usa i Principi di Questo Studio Quando:

- Devi Dimensionare una Posizione su Asset ad Alta Volatilità: Ethereum, altcoin, small-cap growth stocks. Usa il Max DD storico e il Max TTR per calcolare quanta esposizione puoi realisticamente tollerare.

- Vuoi Ottimizzare un Piano di Accumulo (PAC): Aumenta gli acquisti nei periodi che storicamente hanno mostrato drawdown profondi. Questo sfrutta la mean reversion senza fare market timing puro.

- Stai Costruendo Strategie Sistematiche che Richiedono Filtri di Regime: I dati TTR permettono di classificare il mercato in “regime di recovery veloce” vs “regime di recovery lento”, attivando o disattivando strategie di conseguenza.

- Devi Giustificare l’Esposizione Crypto a Clienti o Stakeholder: Invece di dire “ETH potrebbe fare +200%”, puoi dire “ETH ha storicamente mostrato drawdown fino al -79%, con tempi di recupero fino a 4 anni. Siamo dimensionati per tollerare questo scenario”.

Evita di Applicare Questi Principi Quando:

- Sei in Cerca di Certezze Assolute: I dati storici non sono profezie. Il prossimo drawdown potrebbe comportarsi in modo radicalmente diverso dalla mediana storica.

- Il Contesto Macroeconomico È Radicalmente Cambiato: Se, ad esempio, ci fosse un ban globale sulle criptovalute o un evento geopolitico senza precedenti, i pattern TTR del passato diventerebbero irrilevanti.

- Stai Operando su Timeframe Molto Brevi (Intraday, Scalping): L’analisi TTR è basata su dati giornalieri e ha rilevanza per orizzonti multi-settimana/multi-mese. Per lo scalping, servono metodologie diverse.

L’Edge Statistico È Robusto In: Contesti di volatilità crescente ma non estrema, drawdown compresi tra -10% e -50%, periodi di recovery post-bear market.

Si Attenua In: Eventi “cigno nero” senza precedenti storici, contesti di bassa liquidità estrema, cambiamenti strutturali del protocollo o regolamentari.

L’Angolo delle Opzioni: Il Coronamento Operativo dello Studio

Come promesso, l’applicazione più sofisticata di questa ricerca si trova nel trading di opzioni. Il TTR fornisce un framework temporale per la scelta di scadenze, strike e strategie. Ecco le best practice:

Best Practice 1: Sincronizza le Scadenze con il TTR Atteso

Se apri una posizione long put come hedge durante un drawdown in corso, scegli scadenze che diano tempo sufficiente per il movimento. Se il drawdown è -30% e il TTR mediano storico è 41 giorni, compra put con scadenza almeno 60-90 giorni per evitare di essere mangiato da Theta prima che il mercato si muova.

Best Practice 2: Vendi Volatilità Implicita Durante le Fasi di Recovery Lento

I dati mostrano che dopo drawdown >50%, ETH entra in consolidamento. La IV resta spesso elevata (paura residua), ma la RV scende. Questo è l’ambiente ideale per vendere Iron Condor, Straddle, o Strangle. Benefici del premium inflazionato mentre il mercato si muove lentamente.

Best Practice 3: Costruisci Spread Verticali Basati su Probabilità TTR

Se l’analisi suggerisce che un drawdown del -40% ha l’80% di probabilità di essere recuperato entro 6 mesi, puoi costruire un Bull Call Spread con scadenza 6 mesi, posizionato per profittare da un recovery parziale (non totale). Lo strike lungo al livello attuale, lo strike corto al +30% (non al vecchio massimo, troppo ambizioso). Questo ottimizza il rapporto rischio/rendimento basandoti sulle probabilità storiche.

Best Practice 4: Hedging Dinamico Basato su TTR Anomali

Se sei long ETH e il TTR corrente supera il 90° percentile storico per quella profondità di drawdown (segnale di “drawdown anormalmente lungo”), acquista put a lungo termine come hedge. Quando il TTR rientra nella norma, chiudi l’hedge e libera capitale.

Queste non sono speculazioni. Sono applicazioni dirette dei dati quantitativi a strategie in derivati, il livello più alto di trading istituzionale.

Integrazione in un Framework Sistematico: Oltre lo Studio Singolo

Un trader quantitativo maturo non usa un singolo studio in isolamento. L’analisi TTR va integrata in un portafoglio di strategie:

Framework di Integrazione Proposto:

- Layer 1 – Core Holdings (Buy & Hold con TTR Awareness): Mantieni una posizione core su ETH dimensionata per tollerare Max DD e Max TTR storici.

- Layer 2 – Tactical Overlay (Rotazione Basata su TTR): Sovrapponi una logica tattica che riduce esposizione quando TTR corrente > TTR mediano × 1.5 (segnale di drawdown anomalo).

- Layer 3 – Satellite Strategies (Opzioni e Derivati): Implementa le strategie in opzioni descritte sopra come satellite decorrelato, generando alpha da premium selling o hedging dinamico.

- Layer 4 – Risk Management (Stop-Loss Temporali e di Prezzo): Usa i dati TTR per definire non solo stop loss di prezzo (es. -30%), ma anche stop loss temporali (es. “se dopo 60 giorni sono ancora in drawdown >20%, chiudo e riesamino”).

Questo approccio multi-layer trasforma l’analisi TTR da studio accademico a sistema operativo completo, replicabile e scalabile.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio rappresenta solo una frazione del lavoro di ricerca che svolgiamo quotidianamente in Kriterion Quant. Se hai trovato valore in questa analisi, sei pronto per il passo successivo.

Approfondisci la Nostra Ricerca

Questo studio sul TTR è uno dei decine di report, analisi e backtest che pubblichiamo regolarmente. Dal momentum stagionale sull’S&P 500, alle strategie opzioni su VIX, fino all’analisi quantitativa di portafogli multi-asset. Ogni studio condivide lo stesso rigore metodologico, la stessa trasparenza nei dati e lo stesso focus sull’applicabilità operativa. Esplora il nostro archivio completo e scopri come diverse tecniche quantitative possono integrarsi per costruire il tuo vantaggio competitivo.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto “come” abbiamo costruito questo algoritmo Python? Come abbiamo scelto la libreria Lifelines per l’analisi di sopravvivenza? Come interpretare un grafico Kaplan-Meier in contesti diversi? La differenza tra leggere uno studio e saperlo replicare, modificare, estendere è la differenza tra essere un consumatore passivo di informazioni e un analista quantitativo autonomo. Il Percorso Formativo Completo di Kriterion Quant non ti dà il pesce, ti insegna a pescare. Dall’introduzione al Python per la finanza quantitativa, al backtesting rigoroso, dall’implementazione di strategie in EasyLanguage e PineScript, fino alla gestione di portafogli con criteri scientifici. Ogni modulo è progettato per trasformare concetti teorici in competenze operative. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la padronanza quantitativa.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca, la programmazione e il testing, le Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading algoritmico sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività su piattaforme come TradeStation, Multicharts e TradingView. Ogni strategia è documentata con performance storiche, equity line, drawdown analysis (includendo ovviamente i TTR!), e codice sorgente completo. Non vendiamo black box, vendiamo trasparenza certificata.

Dialoga Direttamente con Noi

Hai un progetto specifico in mente? Gestisci un capitale importante e necessiti di analisi personalizzate? Vuoi discutere di una possibile collaborazione per sviluppare strategie proprietarie basate sui principi TTR? Il team di Kriterion Quant è a tua disposizione per un confronto diretto. Non siamo una piattaforma anonima. Siamo professionisti del settore, con nomi, facce, competenze verificabili. Contattaci per esplorare soluzioni su misura.

NOTA FINALE SUL RIGORE

Ogni affermazione in questo articolo è tracciabile ai dati del report allegato. Ogni metrica è stata calcolata con codice Python open-source, replicabile. Ogni grafico deriva da analisi statistiche riconosciute in ambito accademico. Non abbiamo fatto cherry-picking di risultati favorevoli, non abbiamo nascosto drawdown scomodi. Questa è la filosofia di Kriterion Quant: rigore, trasparenza, applicabilità. Il resto è rumore. Se sei arrivato fino a qui, sei esattamente il tipo di investitore o trader che vogliamo nella nostra community. Benvenuto nel mondo della finanza quantitativa fatta sul serio.