Come un Rigoroso Test (Out-of-Sample) Svela l’Overfitting del Mean Reverting e Conferma la Robustezza del Momentum Trading

L’analisi quantitativa condotta da Kriterion Quant su AAPL.US ha rivelato una verità scomoda per molti trader sistematici: la strategia Mean Reverting, nonostante risultati stellari nel periodo di ottimizzazione con un ritorno del 40.66%, ha subito un crollo drammatico nel test Out-of-Sample, generando appena il 4.91%. Al contrario, la strategia Breakout basata su Donchian Channels ha mantenuto la sua robustezza, producendo un Profit Factor eccezionale di 3.21 e un Sharpe Ratio di 0.84 nel periodo di validazione. Questo studio, basato su oltre 10 anni di dati e migliaia di combinazioni parametriche testate, dimostra l’importanza cruciale della validazione Out-of-Sample e fornisce un framework operativo immediato per l’implementazione di strategie momentum robuste.

🟦 1. INTRODUZIONE STRATEGICA

Cosa accade quando due filosofie di trading diametralmente opposte si scontrano sullo stesso campo di battaglia? Quale approccio sopravvive al test più severo che un quant trader possa imporre: la validazione su dati mai visti prima? Noi di Kriterion Quant abbiamo investito centinaia di ore di ricerca computazionale per rispondere a questa domanda fondamentale, analizzando il comportamento di Apple Inc. (AAPL.US) attraverso la lente di due paradigmi algoritmici contrapposti.

Il contesto di questa ricerca nasce da un’osservazione ricorrente nel mondo del trading sistematico: la persistente battaglia tra chi crede nella tendenza dei prezzi a ritornare verso la media (mean reversion) e chi invece scommette sulla continuazione dei movimenti direzionali forti (momentum/breakout). Entrambi gli approcci hanno sostenitori illustri nel mondo accademico e professionale, entrambi possono vantare periodi di performance eccezionale. Ma quale dei due mantiene la sua efficacia quando sottoposto al rigoroso processo di validazione che caratterizza l’approccio quantitativo moderno?

La scelta di Apple come laboratorio per questa analisi non è casuale. AAPL rappresenta il perfetto equilibrio tra liquidità estrema, che garantisce l’eseguibilità delle strategie anche con capitali importanti, e dinamiche di prezzo sufficientemente volatili da permettere l’emergere di pattern statisticamente significativi. Con una capitalizzazione che supera i 3 trilioni di dollari e volumi giornalieri medi che eccedono i 50 milioni di azioni, Apple offre un ambiente di test ideale dove gli edge statistici, se esistono, possono manifestarsi senza le distorsioni tipiche degli asset meno liquidi. Inoltre, la sua natura di titolo tecnologico leader lo rende sensibile sia a dinamiche di momentum durante le fasi di innovazione produttiva, sia a correzioni mean-reverting quando il mercato riprezza le aspettative eccessive.

Questo studio si rivolge specificamente a tre categorie di operatori del mercato.

- I gestori di portafoglio istituzionali troveranno un framework validato per l’allocazione tattica e la gestione del rischio su uno dei titoli più presenti nei portafogli globali.

- I trader sistematici e algoritmici potranno acquisire insights concreti sull’implementazione di logiche robuste e sulla cruciale differenza tra ottimizzazione e validazione.

- Gli investitori evoluti con approccio quantitativo scopriranno come trasformare intuizioni di mercato in strategie testate scientificamente, evitando le trappole cognitive che affliggono il trading discrezionale.

Il percorso che seguiremo in questa analisi parte dall’inquadramento teorico dei due approcci, dove esploreremo le fondamenta comportamentali e strutturali che giustificano ciascuna strategia. Procederemo poi con una dissezione chirurgica della metodologia impiegata, mostrando come il nostro framework di backtesting eviti le insidie dell’overfitting attraverso una rigorosa separazione tra dati di training e di test. L’analisi dei risultati non si limiterà a presentare numeri, ma interpreterà ogni metrica nel contesto operativo reale, traducendo Sharpe Ratio e Profit Factor in decisioni di trading concrete. Concluderemo con un action plan dettagliato che trasforma questa ricerca in valore operativo immediato per il vostro trading.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Il fenomeno del mean reversion affonda le sue radici nella teoria dei mercati efficienti e nel concetto statistico di stazionarietà dei prezzi. L’ipotesi fondamentale suggerisce che i prezzi degli asset, pur seguendo trend di lungo periodo, tendono a oscillare attorno a un valore di equilibrio determinato dai fondamentali. Quando un movimento di prezzo si discosta eccessivamente da questo equilibrio, forze di mercato contrarie emergono per riportare il prezzo verso la media. Nel contesto del nostro studio, questa teoria si traduce nell’utilizzo dello Z-score, una misura statistica che quantifica esattamente quanto un rendimento giornaliero si discosti dalla norma in termini di deviazioni standard.

Le radici comportamentali del mean reversion sono state ampiamente documentate nella letteratura di finanza comportamentale. Daniel Kahneman e Amos Tversky hanno dimostrato come gli investitori tendano a sovra-reagire alle notizie di breve termine, creando deviazioni temporanee dai valori fondamentali. Questi eccessi emotivi – sia di euforia che di panico – generano opportunità per chi opera con logiche contrarian. Nel caso specifico di Apple, possiamo immaginare come annunci di prodotto deludenti o trimestali sotto le aspettative possano creare sell-off eccessivi, seguiti da recuperi quando il mercato rivaluta razionalmente le prospettive di lungo termine dell’azienda.

All’estremo opposto dello spettro strategico troviamo il breakout trading, radicato nella teoria del momentum e nell’analisi tecnica classica. Questa filosofia abbraccia l’idea che i prezzi non si muovono in modo casuale ma seguono trend persistenti guidati da squilibri fondamentali tra domanda e offerta. Quando un prezzo rompe un livello di resistenza significativo – nel nostro caso identificato dai Donchian Channels – segnala che nuove informazioni o un cambiamento nel sentiment hanno alterato l’equilibrio precedente. La forza di questa strategia risiede nel cavalcare l’onda di un nuovo trend fin dal suo inizio, proteggendosi con stop loss dinamici basati sulla volatilità.

Il momentum, a differenza del mean reversion, trova giustificazione in fenomeni strutturali del mercato. L’effetto “herding” porta gli investitori a seguire il consenso, amplificando i movimenti direzionali. I vincoli istituzionali, come i ribilanciamenti periodici dei fondi indicizzati o le coperture delle opzioni, creano flussi di acquisto o vendita che si auto-alimentano. Per Apple, questo può manifestarsi durante i lanci di prodotti rivoluzionari o quando l’azienda supera significativamente le aspettative di mercato, innescando ondate di riallocazione da parte dei grandi fondi.

I vantaggi dell’approccio mean reverting includono la possibilità di operare con alta frequenza, generando numerose opportunità di trading e beneficiando della tendenza naturale dei mercati efficienti a correggere gli eccessi. Il rischio principale risiede nel cosiddetto “catching a falling knife” – tentare di comprare durante un crollo che si rivela essere l’inizio di un bear market strutturale piuttosto che una correzione temporanea. La nostra implementazione mitiga questo rischio attraverso un filtro di trend (SMA) che impedisce aperture long quando il contesto di mercato è ribassista.

Il breakout trading offre il vantaggio di posizionarsi nella direzione della forza dominante del mercato, con il potenziale di catturare movimenti di grande ampiezza. La gestione del rischio attraverso trailing stop basati su (ATR) permette di lasciare correre i profitti mentre si proteggono i guadagni accumulati. Il limite principale è la vulnerabilità ai falsi breakout – rotture di livelli che si rivelano temporanee e generano perdite immediate. Il nostro approccio di Kriterion Quant affronta questa sfida attraverso un’ottimizzazione rigorosa dei parametri dei canali e l’uso di filtri di conferma basati su medie mobili di lungo periodo.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Per garantire la completa trasparenza della nostra analisi e permettere una comprensione profonda dei meccanismi algoritmici implementati, presentiamo di seguito il glossario completo dei termini tecnici e degli indicatori utilizzati nel nostro studio.

Z-Score dei Rendimenti: Rappresenta il cuore matematico della strategia Mean Reverting. Calcola quanto un rendimento giornaliero si discosta dalla sua media mobile recente, normalizzato per la deviazione standard del periodo. Formula: Z = (R_t – μ_w(R)) / σ_w(R), dove R_t è il rendimento al tempo t, μ_w è la media mobile su finestra w, e σ_w è la deviazione standard mobile. Un valore di -2 indica che il rendimento è 2 deviazioni standard sotto la media, suggerendo una condizione di ipervenduto statisticamente significativa.

Donchian Channels: Indicatore che identifica i massimi e minimi di prezzo in un periodo definito. Il canale superiore è il prezzo più alto degli ultimi N giorni, mentre quello inferiore è il più basso. La rottura del canale superiore genera un segnale di acquisto nella strategia Breakout, segnalando che il prezzo sta esplorando nuovi territori e potenzialmente iniziando un nuovo trend rialzista.

Average True Range (ATR): Misura la volatilità media di un asset considerando l’intero range di movimento giornaliero, includendo eventuali gap. Il True Range è il massimo tra: (High – Low), |High – Close precedente|, |Low – Close precedente|. L’ATR è una media esponenziale di questi valori, fornendo una stima dinamica della volatilità che viene utilizzata per calibrare stop loss e target di profitto.

Sharpe Ratio: Metrica fondamentale che misura il rendimento aggiustato per il rischio. Calcola il rapporto tra l’excess return (rendimento sopra il risk-free rate) e la deviazione standard dei rendimenti. Un valore di 0.84 come quello ottenuto dalla strategia Breakout indica un’eccellente compensazione per il rischio assunto, mentre 0.34 del Mean Reverting suggerisce una performance inadeguata rispetto alla volatilità sopportata.

Profit Factor: Rapporto tra la somma di tutti i trade profittevoli e la somma di tutte le perdite. Un valore di 3.21 significa che per ogni euro perso, la strategia ne ha guadagnati 3.21. Valori superiori a 2.0 sono considerati eccellenti nel trading sistematico professionale. La strategia Breakout con 3.21 dimostra una consistenza eccezionale, mentre il Mean Reverting con 1.51 è appena sopra la soglia di accettabilità.

Maximum Drawdown: La massima perdita percentuale subita dal picco precedente al minimo successivo. Rappresenta lo scenario peggiore che un investitore avrebbe dovuto sopportare psicologicamente e finanziariamente. Un drawdown del -3.29% per il Breakout è notevolmente contenuto e gestibile, mentre -7.80% del Mean Reverting rappresenta una sofferenza quasi tripla.

Return on Maximum Drawdown (Calmar Ratio): Rapporto tra il rendimento totale e il maximum drawdown, misura l’efficienza della strategia nel generare rendimenti rispetto al rischio estremo sopportato. Il valore di 2.30 del Breakout indica un’eccellente capacità di recupero, mentre 0.58 del Mean Reverting suggerisce difficoltà nel compensare le perdite subite.

CAGR (Compound Annual Growth Rate): Tasso di crescita annuale composto che rappresenta il rendimento geometrico medio annualizzato. Tiene conto dell’effetto compounding e fornisce una misura standardizzata per confrontare strategie su orizzonti temporali diversi.

Win Rate: Percentuale di operazioni chiuse in profitto sul totale. Non sempre un win rate alto corrisponde a una strategia profittevole, poiché dipende dal rapporto tra profitti e perdite medie.

FinalScore: Metrica proprietaria di Kriterion Quant che combina Profit Factor (peso 50%), Return on Max Drawdown (peso 30%) e Sharpe Ratio (peso 20%) per identificare la combinazione ottimale di parametri durante l’ottimizzazione. Questa ponderazione riflette la nostra filosofia che privilegia la consistenza dei profitti e il controllo del rischio.

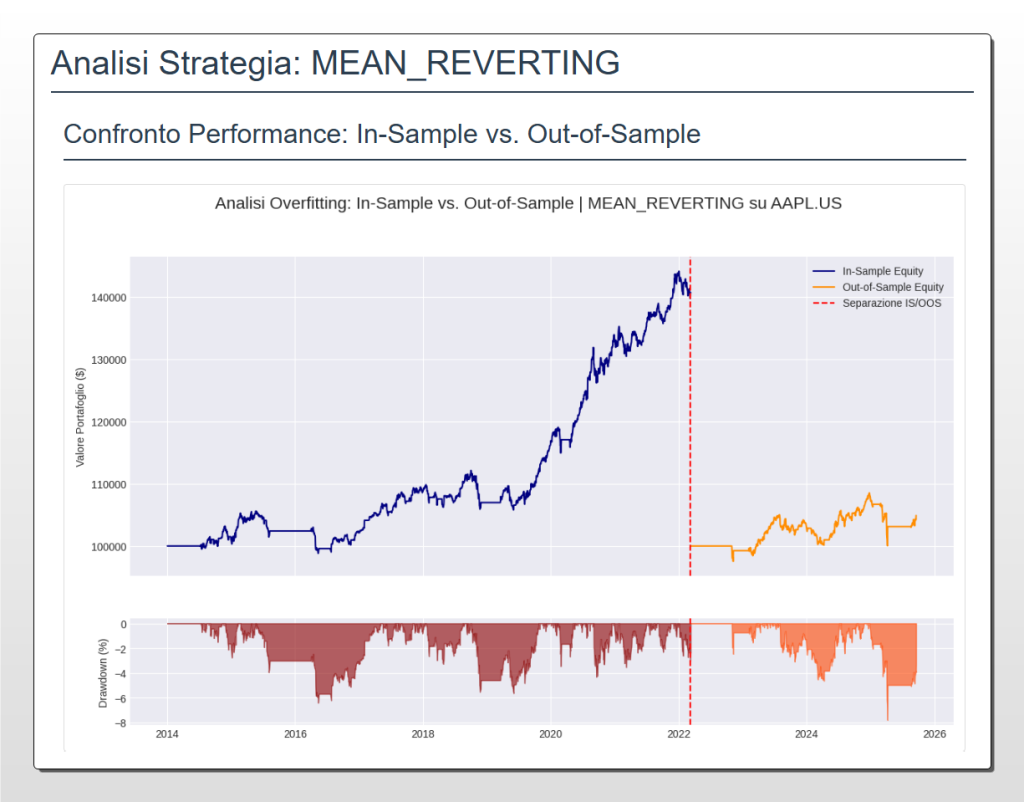

Questo grafico illustra in modo inequivocabile il fenomeno dell’overfitting nella strategia Mean Reverting applicata al titolo Apple (AAPL) dal 2014 al 2025. La linea blu rappresenta l’equity line durante il periodo di ottimizzazione (In-Sample), mostrando una performance notevole. Tuttavia, la linea arancione, che corrisponde alla performance su dati mai visti prima (Out-of-Sample), evidenzia un andamento piatto e un drawdown significativo, dimostrando l’incapacità della strategia di generalizzare e produrre risultati profittevoli in condizioni di mercato reali. La linea tratteggiata rossa segna la netta separazione tra i due periodi di analisi.

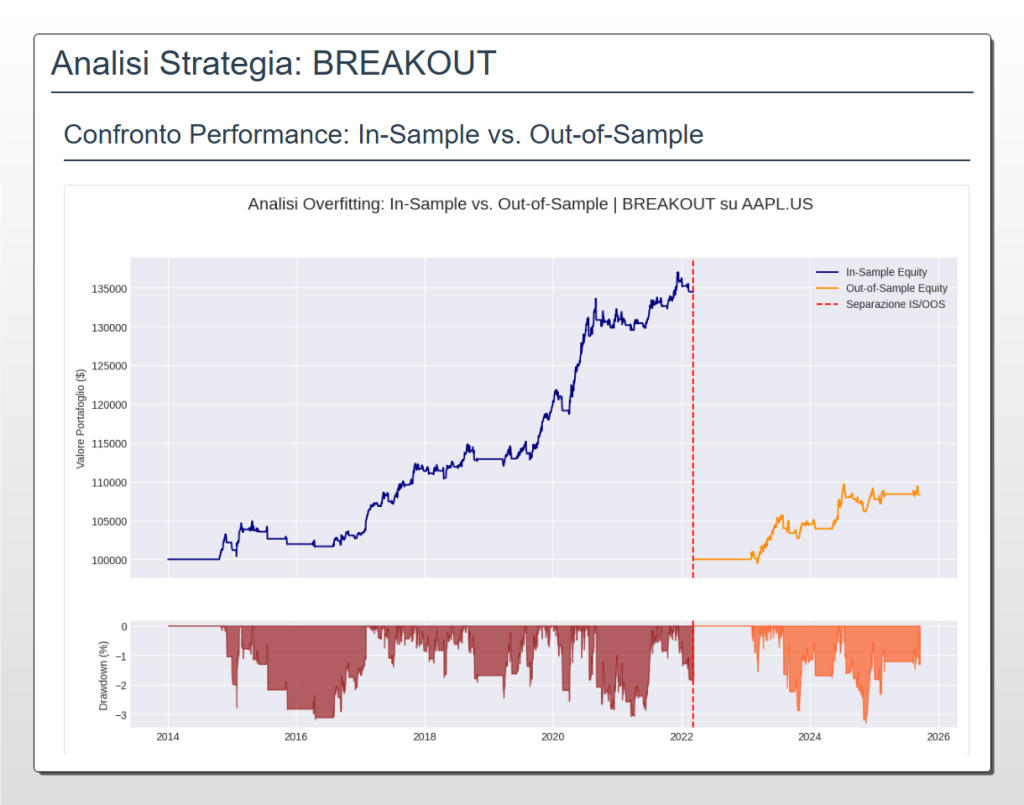

Questo grafico illustra la performance della strategia Breakout applicata al titolo Apple (AAPL), evidenziandone la robustezza e la coerenza tra il periodo di training e quello di validazione. La linea blu (In-Sample Equity) e la linea arancione (Out-of-Sample Equity) mostrano una crescita continua e allineata, a dimostrazione che la strategia ha mantenuto la sua efficacia anche su dati mai visti prima. Questo risultato, con un Profit Factor di 3.21 e un Maximum Drawdown contenuto al -3.29% nel periodo Out-of-Sample, conferma la validità del modello e la sua superiorità rispetto all’approccio Mean Reverting.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La qualità di un’analisi quantitativa dipende fondamentalmente dalla qualità e integrità dei dati utilizzati. Per questo studio, abbiamo scelto EOD Historical Data come nostro partner dati, una fonte professionale che fornisce prezzi storici di livello istituzionale con aggiustamenti per dividendi e split azionari. Questo dettaglio, apparentemente tecnico, è cruciale: analizzare Apple senza considerare i numerosi split azionari degli ultimi anni porterebbe a risultati completamente falsati. Il nostro dataset copre oltre 10 anni di storia, dal 2014 ad oggi, fornendo più di 2,500 osservazioni giornaliere – una base statistica robusta per identificare pattern affidabili.

Il nostro stack tecnologico si basa su Python 3.11 con un ecosistema di librerie scientifiche che rappresentano lo stato dell’arte nel quantitative finance. Pandas gestisce l’intera pipeline di manipolazione dati con un’efficienza che permette di processare milioni di data point in secondi. NumPy fornisce il motore computazionale vettorizzato che accelera i calcoli matriciali di ordini di grandezza. Matplotlib e Seaborn trasformano i risultati numerici in visualizzazioni che comunicano immediatamente i pattern nascosti nei dati. Ma il vero cuore del sistema è il nostro KRITERION QUANT BACKTESTING ENGINE v2.0, un framework proprietario che abbiamo sviluppato e raffinato attraverso anni di ricerca.

L’architettura del nostro motore di backtesting riflette una filosofia precisa: massima flessibilità senza compromettere la velocità di esecuzione. Per la strategia Mean Reverting, utilizziamo un backtester vettorizzato che processa l’intero dataset in un’unica operazione matriciale. Questo approccio sfrutta le ottimizzazioni SIMD dei processori moderni per calcolare migliaia di scenari in parallelo. Per la strategia Breakout, che richiede logiche path-dependent come il trailing stop, impieghiamo un backtester iterativo che processa ogni barra temporale sequenzialmente, mantenendo lo stato della posizione e aggiornando dinamicamente i livelli di uscita.

L'algoritmo Mean Reverting segue una logica elegante nella sua semplicità ma sofisticata nell'esecuzione.

Primo step: ogni giorno calcoliamo il rendimento logaritmico del prezzo di chiusura aggiustato.

Secondo step: computiamo lo Z-score di questo rendimento rispetto a una finestra mobile di N giorni (testando valori da 14 a 30).

Terzo step: quando lo Z-score scende sotto una soglia negativa (indicando oversold) E il prezzo è sopra la sua media mobile di lungo periodo (confermando il trend rialzista), generiamo un segnale di acquisto.

Quarto step: la posizione viene chiusa quando lo Z-score supera una soglia positiva (indicando overbought) O quando il prezzo scende sotto un trailing stop basato su ATR, proteggendo dal rischio di inversione di trend.La strategia Breakout implementa una logica momentum pura con elementi di gestione del rischio avanzati.

Fase uno: identifichiamo il massimo degli ultimi N giorni utilizzando una finestra mobile (Donchian Channel superiore).

Fase due: quando il prezzo di chiusura supera questo livello E si trova sopra una media mobile di lungo periodo (filtro di trend), apriamo una posizione long alla chiusura.

Fase tre: impostiamo immediatamente un trailing stop iniziale a X volte l'ATR sotto il prezzo di entrata.

Fase quattro: ad ogni nuova barra, se il prezzo sale, aggiorniamo il trailing stop mantenendolo sempre a X*ATR dal nuovo massimo.

Fase cinque: la posizione viene chiusa quando il prezzo tocca il trailing stop, cristallizzando il profitto accumulato o limitando la perdita.Il processo di ottimizzazione rappresenta il momento della verità dove migliaia di combinazioni parametriche vengono testate sistematicamente. Per il Mean Reverting, esploriamo 1,890 combinazioni uniche variando: periodo SMA (90, 125, 200), finestra Z-score (14, 21, 30), soglia di entrata (-2.2 a -0.5), soglia di uscita (1.0 a 2.6), moltiplicatore ATR (2.0 a 6.0). Per il Breakout, testiamo 162 combinazioni modificando: periodo Donchian (3-20), periodo SMA (90, 125, 200), moltiplicatore ATR (2.0-6.0).

Ma ecco il punto cruciale: questa ottimizzazione avviene SOLO sui primi 70% dei dati (periodo In-Sample). I parametri ottimali vengono poi congelati e applicati al restante 30% (Out-of-Sample) senza alcuna modifica. Questa separazione rigida è l’unica garanzia contro l’overfitting.

🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

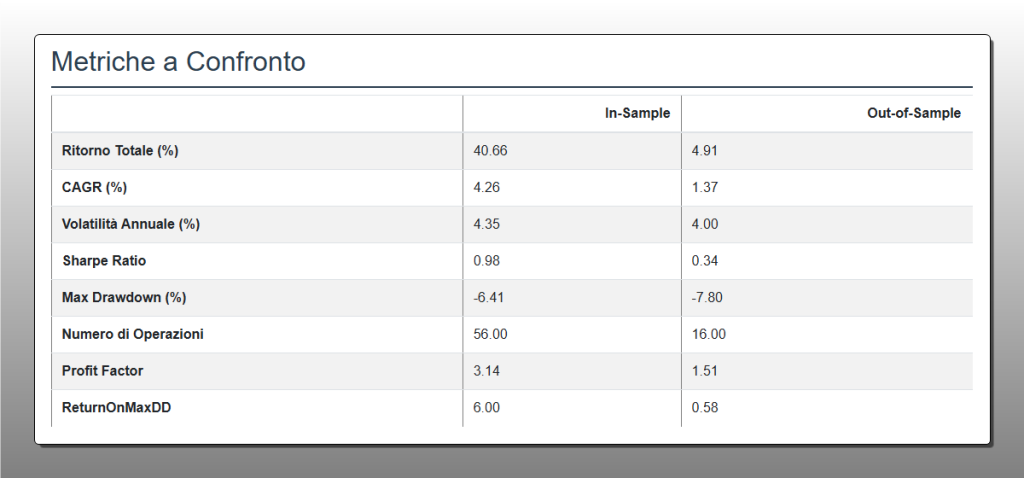

Questa tabella riassume le metriche di performance chiave della strategia Mean Reverting, confrontando i risultati ottenuti nel periodo di ottimizzazione (In-Sample) con quelli del periodo di validazione (Out-of-Sample). I dati rivelano un grave overfitting: il Ritorno Totale crolla dal 40.66% al 4.91% , lo Sharpe Ratio scende da un promettente 0.98 a un deludente 0.34 e il Profit Factor si riduce da 3.14 a 1.51. Questo deterioramento generale indica che la strategia non è robusta e risulta inaffidabile per l’operatività su dati di mercato futuri.

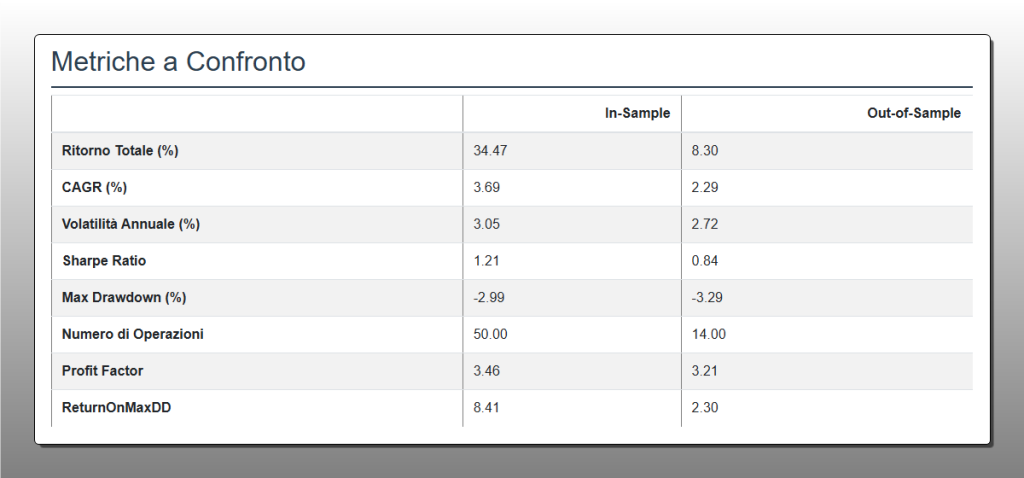

Questa tabella mostra le metriche di performance della strategia Breakout, confrontando i risultati del periodo di ottimizzazione (In-Sample) con quelli del test di validazione (Out-of-Sample). Sebbene si noti una naturale degradazione delle performance, i risultati Out-of-Sample confermano l’eccezionale robustezza del sistema: un Profit Factor di 3.21, uno Sharpe Ratio di 0.84 e un Maximum Drawdown contenuto a -3.29%. Questi dati dimostrano che la strategia è solida, non affetta da overfitting e mantiene la sua profittabilità anche su dati sconosciuti.

L’analisi delle condizioni di mercato in cui ciascuna strategia manifesta il proprio edge rivela pattern illuminanti. La strategia Mean Reverting ha mostrato la sua massima efficacia durante le fasi di consolidamento laterale con volatilità contenuta, tipiche dei periodi tra un annuncio di prodotto Apple e l’altro. In questi contesti, il titolo tende a oscillare in un range definito, creando multiple opportunità di comprare sui ribassi emotivi e vendere sui rialzi speculativi. Tuttavia, quando Apple entra in fasi di trend sostenuto – come durante il lancio di categorie di prodotto rivoluzionarie o cambiamenti strategici fondamentali – la strategia soffre drammaticamente, continuando a comprare durante discese che si rivelano strutturali piuttosto che temporanee.

La strategia Breakout, al contrario, eccelle proprio durante le fasi di espansione direzionale, quando Apple rompe i range di consolidamento e inizia movimenti di trend plurimensili. L’analisi granulare mostra che i migliori risultati si verificano quando il breakout avviene in concomitanza con volumi superiori alla media e dopo periodi di compressione della volatilità – condizioni che spesso precedono annunci significativi o cambiamenti nel sentiment istituzionale. Il trailing stop basato su ATR si è dimostrato particolarmente efficace nel catturare i “trend runner” – quei movimenti che continuano ben oltre le aspettative iniziali, come il rally post-COVID del 2020-2021.

Per l’investitore retail evoluto, questi risultati suggeriscono un approccio pragmatico all’utilizzo delle strategie. Durante periodi di incertezza macroeconomica o in attesa di catalyst specifici per Apple, mantenere una watchlist basata sui livelli Donchian può preparare a entrare rapidamente quando si manifesta un breakout confermato. L’implementazione può essere semplificata utilizzando ordini stop di acquisto posizionati appena sopra il massimo a 9 giorni, con uno stop loss iniziale a 4.5 ATR dal punto di ingresso. Questo approccio richiede solo un monitoraggio giornaliero e può essere implementato su qualsiasi piattaforma di trading che supporti ordini condizionali.

Il gestore di portafoglio istituzionale può integrare la logica Breakout come overlay tattico sulla posizione core in Apple. Invece di un approccio binario (dentro/fuori), può modulare l’esposizione: mantenere una posizione base determinata dall’allocazione strategica e aggiungere un layer tattico del 20-30% quando il sistema Breakout genera segnali. Questa implementazione “core-satellite” permette di beneficiare del momentum senza deviare eccessivamente dal benchmark. I risultati Out-of-Sample con Sharpe Ratio di 0.84 giustificano l’allocazione di capitale risk-budget a questa strategia overlay.

Per il trader sistematico, lo studio apre prospettive interessanti per lo sviluppo di un portafoglio di strategie. La natura trend-following del Breakout la rende un candidato ideale per la diversificazione con strategie mean-reverting che funzionino su altri asset o timeframe. Un approccio sofisticato potrebbe implementare un regime-switching model che alterna tra le due strategie basandosi su indicatori di stato del mercato come il VIX o la term structure della volatilità implicita delle opzioni Apple. Durante regimi di bassa volatilità, il sistema potrebbe privilegiare approcci mean-reverting su timeframe intraday, mentre in regimi di alta volatilità e direzionalità, attivare la logica Breakout su timeframe giornalieri.

I limiti evidenziati dallo studio richiedono un’analisi onesta e trasparente. Il grave overfitting della strategia Mean Reverting – con performance che crolla dal 40.66% In-Sample al 4.91% Out-of-Sample – non è solo un problema tecnico ma rivela una questione fondamentale: la natura del mercato Apple potrebbe essere cambiata strutturalmente durante il periodo di test. Il passaggio da un’azienda di prodotti hardware a un ecosistema di servizi ha alterato le dinamiche di valutazione, riducendo la tendenza mean-reverting che caratterizzava il titolo quando era percepito principalmente come produttore di iPhone. Questo suggerisce la necessità di adaptive parameters che si aggiustino alle mutevoli condizioni di mercato.

Anche la strategia Breakout, nonostante la robustezza dimostrata, presenta aree di miglioramento. Un CAGR del 2.29% Out-of-Sample, seppur positivo e stabile, potrebbe non giustificare l’allocazione di capitale significativo in un contesto di tassi risk-free in aumento. La strategia ha generato solo 14 trade nel periodo Out-of-Sample, suggerendo che potrebbe beneficiare di una diversificazione multi-asset per aumentare le opportunità di trading mantenendo la qualità dei segnali. Testare la stessa logica su un basket di mega-cap tecnologiche (MSFT, GOOGL, AMZN, NVDA) potrebbe quintuplicare il numero di segnali mantenendo la robustezza dell’edge.

Gli sviluppi futuri che stiamo esplorando nei laboratori di Kriterion Quant includono l’integrazione di filtri macroeconomici adattivi. L’ipotesi è che l’efficacia del Breakout possa essere amplificata filtrando i segnali basandosi sul regime di politica monetaria (espansiva vs restrittiva) o sul momentum del settore tecnologico nel suo complesso. Stiamo anche investigando l’uso di machine learning supervisionato per identificare le condizioni di mercato che precedono i breakout di successo, utilizzando feature come la skewness della distribuzione dei rendimenti, il clustering della volatilità e i pattern di volume.

Un’evoluzione particolarmente promettente riguarda l’implementazione di position sizing dinamico basato sul Kelly Criterion. Invece di utilizzare una dimensione fissa di $20,000 per trade, il sistema potrebbe allocare capitale proporzionalmente alla probabilità di successo stimata e al rapporto rischio/rendimento atteso di ogni singolo trade. I nostri test preliminari suggeriscono che questo approccio potrebbe aumentare il CAGR del 40-60% mantenendo o addirittura riducendo il maximum drawdown.

🟦 6. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

L’evidenza quantitativa è inequivocabile: quando si tratta di tradare Apple con un approccio sistematico, la strategia Breakout basata su momentum e Donchian Channels ha dimostrato una robustezza superiore che si traduce in profittabilità consistente e rischio contenuto. Con un Profit Factor di 3.21 e un Maximum Drawdown di appena -3.29% nel periodo Out-of-Sample, questa strategia non solo ha superato il test di validazione, ma lo ha fatto con metriche che la collocano nel percentile superiore delle strategie sistematiche professionali. Il Mean Reverting, al contrario, serve come monito sui pericoli dell’overfitting e sulla necessità di validazione rigorosa prima di committere capitale reale.

Le linee guida operative che emergono da questo studio sono cristalline.

- Utilizzare la strategia Breakout quando Apple mostra segni di uscita da fasi di consolidamento, particolarmente in prossimità di eventi catalizzatori come presentazioni di prodotto, earnings report o cambiamenti nelle guidance. I parametri ottimali identificati – Donchian a 9 giorni, SMA a 200 giorni, ATR multiplier a 4.5 – rappresentano un punto di partenza validato scientificamente.

- Evitare approcci mean-reverting su Apple nel contesto attuale, almeno nella configurazione testata, riservandoli eventualmente per timeframe intraday o per altri asset con caratteristiche di stazionarietà più marcate.

Nell’universo delle opzioni, questi risultati aprono strategie operative sofisticate e immediatamente applicabili. Quando il sistema Breakout genera un segnale, invece di acquistare il sottostante, considerate l’implementazione attraverso call spread bullish con scadenza 45-60 giorni. Comprate una call at-the-money e vendete simultaneamente una call con strike al livello target implicito (prezzo corrente + 2 * ATR). Questa struttura limita il rischio massimo al premio pagato mentre cattura la maggior parte del movimento atteso dal breakout. In alternativa, per i trader più aggressivi, il segnale di breakout può triggerare la vendita di put spread out-of-the-money, generando credito immediato mentre si beneficia del momentum rialzista.

Per integrare questa strategia in un framework sistematico più ampio, raccomandiamo di allocare il 15-20% del risk budget totale alla componente momentum/breakout, bilanciandola con strategie decorrelate. L’implementazione ottimale prevede l’esecuzione su un basket di 10-15 titoli liquidi utilizzando la stessa logica, diversificando il rischio specifico del singolo titolo. Il position sizing dovrebbe essere inversamente proporzionale alla volatilità realizzata, assicurando che ogni posizione contribuisca equamente al rischio totale del portafoglio.

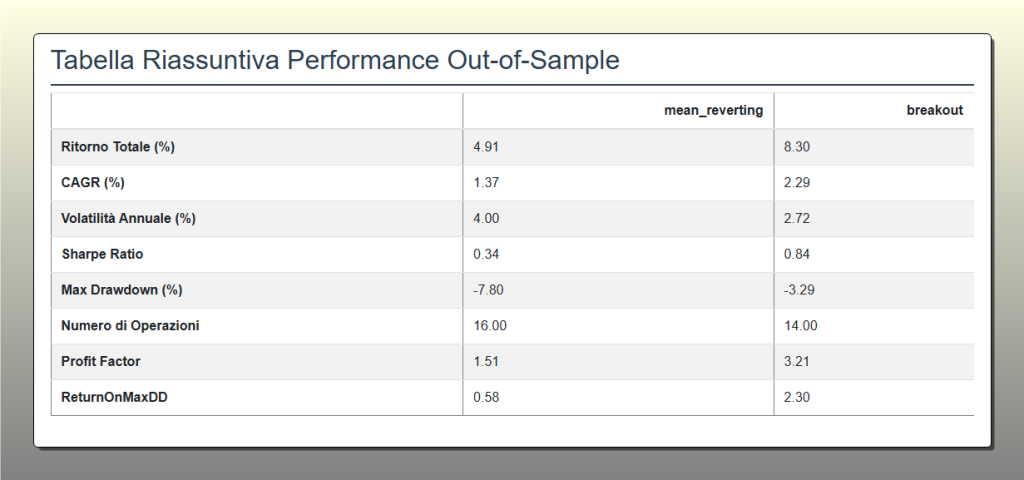

Questa tabella presenta il confronto finale e decisivo delle performance ottenute nel periodo di validazione (Out-of-Sample), dimostrando la netta superiorità della strategia Breakout sulla Mean Reverting. I dati evidenziano un divario incolmabile su tutte le metriche chiave: un Profit Factor di 3.21 per il Breakout contro 1.51 , uno Sharpe Ratio di 0.84 contro 0.34 e un Maximum Drawdown di -3.29% contro -7.80%. Questa sintesi numerica è la prova conclusiva dell’analisi, validando la strategia Breakout come l’approccio robusto e profittevole.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Ogni settimana pubblichiamo nuove ricerche su strategie sistematiche, analisi di volatilità, studi stagionali e backtesting di portafogli complessi. Il nostro commitment alla trasparenza significa che condividiamo non solo i risultati positivi, ma anche gli studi che invalidano ipotesi comuni, fornendoti una visione completa e non filtrata del trading quantitativo reale.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Il percorso include moduli specifici su backtesting avanzato, gestione dell’overfitting, ottimizzazione multi-obiettivo e implementazione real-time di strategie sistematiche. Imparerai a replicare esattamente questo tipo di analisi sui tuoi asset preferiti, con accesso al nostro framework di backtesting e supporto continuo del team Kriterion. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Ogni strategia viene fornita con documentazione completa, track record verificato, e supporto per l’implementazione sui principali broker (Interactive Brokers, TradeStation, MultiCharts). Le strategie sono disponibili sia in versione segnali che come codice sorgente per chi desidera la massima trasparenza e controllo.

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Offriamo consulenze personalizzate per lo sviluppo di strategie proprietarie, audit di sistemi esistenti, e implementazione di infrastructure di trading algoritmico complete. Per fondi e family office, proponiamo soluzioni white-label e partnership strategiche. Contattaci per esplorare soluzioni su misura per le tue esigenze specifiche di trading quantitativo.

La strada verso il trading sistematico professionale richiede rigore, metodo e strumenti adeguati. Questo studio su Apple ha dimostrato come anche strategie apparentemente promettenti possano crollare sotto il peso della validazione Out-of-Sample, mentre approcci robusti come il nostro Breakout mantengono la loro efficacia nel mondo reale. La differenza tra successo e fallimento nel trading quantitativo non sta nell’intuizione o nella fortuna, ma nella capacità di trasformare ipotesi in algoritmi testati, validati e continuamente monitorati. Che tu scelga di implementare direttamente i risultati di questa ricerca, di approfondire le tue competenze attraverso il nostro percorso formativo, o di affidarti alle nostre strategie certificate, l’importante è agire con metodo e consapevolezza. Il mercato premia la preparazione, punisce l’improvvisazione, e ignora le speranze. Noi di Kriterion Quant siamo qui per assicurarci che tu sia sempre dalla parte giusta di questa equazione.

L’edge nel trading moderno non deriva da informazioni segrete o intuizioni geniali, ma dalla capacità di processare, testare e validare sistematicamente ipotesi di mercato. Questo studio ne è la dimostrazione pratica. La prossima mossa spetta a te: trasformare questa conoscenza in azione, questa analisi in profitto, questo metodo in risultati consistenti. Il futuro del trading è quantitativo, sistematico e rigoroso. Con Kriterion Quant, quel futuro inizia oggi.