Uno studio approfondito che identifica un ciclo dominante di 495 giorni e definisce un trading system “Ciclo-Trend” per navigare la complessa personalità di (SOL-USD.CC)

Questa analisi quantitativa di Kriterion Quant seziona in modo rigoroso la serie storica di Solana (SOL-USD.CC) per scoprirne le proprietà statistiche fondamentali. Il problema affrontato è la difficoltà di definire una strategia coerente per un asset che manifesta comportamenti apparentemente contraddittori. Utilizzando un approccio data-driven basato su test di stazionarietà (ADF), persistenza (Esponente di Hurst) e analisi spettrale (FFT), abbiamo identificato un edge statistico ibrido. Il risultato più significativo è l’individuazione di un ciclo dominante e statisticamente robusto di 495 giorni, sovrapposto a un trend rialzista strutturale. L’implicazione pratica di questa scoperta è lo sviluppo di un trading system “Ciclo-Trend Long Bias”, che sfrutta il trend di fondo come filtro direzionale e la ciclicità per ottimizzare i punti di ingresso in una logica “Buy the Dip” quantificata, offrendo un vantaggio operativo per trader sistematici e investitori evoluti.

🟦 1. INTRODUZIONE STRATEGICA

Nel mondo degli asset digitali, pochi nomi evocano immagini di volatilità esplosiva, innovazione tecnologica e dibattiti accesi come Solana (SOL-USD.CC). Per l’investitore medio, Solana è un enigma: un’altalena di performance strabilianti e drawdown terrificanti. Ma per un analista quantitativo, questa volatilità non è rumore, è informazione. È un linguaggio scritto nei dati che, se decodificato correttamente, può rivelare la vera “personalità” dell’asset. La domanda che tormenta ogni operatore serio è: come si può costruire una strategia robusta su un terreno così imprevedibile? È possibile trovare un ordine nel caos?

Noi di Kriterion Quant abbiamo deciso di investire le nostre risorse computazionali e analitiche per rispondere a questa domanda. Questo studio non nasce dalla necessità di inseguire l’ultima moda del settore crypto, ma da una precisa ipotesi di ricerca: crediamo che gli asset più complessi e apparentemente “casuali” siano in realtà un mosaico di regimi di mercato e comportamenti statistici distinti. La nostra missione è stata quella di smontare questo mosaico, analizzare ogni singolo pezzo e poi ricomporlo in un quadro operativo coerente. Volevamo andare oltre le narrazioni qualitative di “progetto promettente” o “Ethereum killer” per capire cosa dicono i numeri, nudi e crudi. Volevamo capire se Solana tende a seguire i trend, se punisce chi li insegue premiando chi compra i crolli, o se, come sospettavamo, fa entrambe le cose in contesti diversi.

La scelta di SOL-USD.CC come soggetto della nostra analisi non è stata casuale. Solana rappresenta un laboratorio perfetto per il profiling quantitativo per diverse ragioni. In primo luogo, la sua storia, sebbene relativamente breve, ha attraversato cicli di mercato completi, da fasi di euforia “bullish” a crolli quasi totali, fornendo un dataset ricco di scenari estremi. In secondo luogo, la sua elevata volatilità e la presenza di “code grasse” nella distribuzione dei rendimenti lo rendono un candidato ideale per testare modelli di gestione del rischio e strategie non lineari, come quelle basate sulle opzioni. Infine, la sua rilevanza sistemica nel settore lo rende un barometro cruciale del sentiment e dei flussi di capitale all’interno dell’ecosistema crypto, un’arena dove la psicologia di massa e i modelli quantitativi si scontrano e si fondono.

Questa ricerca si rivolge a un pubblico specifico, un pubblico che condivide la nostra filosofia: il trader quantitativo che cerca edge statistici da codificare, il gestore sistematico che necessita di comprendere il fattore di rischio di un potenziale nuovo asset in portafoglio, e l’investitore evoluto che sa che il successo a lungo termine non deriva da scommesse, ma da un’allocazione basata sulle probabilità. Il vantaggio competitivo che otterranno dalla lettura di questo studio è la trasformazione di un asset percepito come “ingestibile” in un’entità le cui abitudini, tendenze e ritmi possono essere mappati, misurati e, in definitiva, sfruttati.

In questo articolo, vi guideremo attraverso il percorso logico della nostra scoperta. Partiremo dai fondamenti teorici che sostengono la nostra analisi, definendo concetti come trend-following, mean-reversion e ciclicità. Proseguiremo svelando la nostra metodologia, il “motore” di Kriterion Quant, mostrando esattamente quali strumenti abbiamo usato e come li abbiamo applicati. Analizzeremo poi in profondità i risultati, interpretando grafici e metriche per andare oltre i numeri e capire il loro significato operativo. Infine, culmineremo con la presentazione di un piano d’azione concreto, un insieme di linee guida e spunti strategici, inclusa un’applicazione nel mondo delle opzioni, che vi permetteranno di tradurre questa conoscenza in un vantaggio tangibile.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Al centro di ogni analisi quantitativa rigorosa c’è la comprensione dei principi fondamentali che governano il comportamento dei mercati finanziari. Il nostro studio su Solana si fonda sull’esplorazione di tre forze primarie, spesso considerate in antitesi, ma che noi riteniamo complementari: il momentum (o trend-following), il ritorno alla media (mean reversion) e la ciclicità. Comprendere queste dinamiche è il primo passo per decodificare il DNA di SOL-USD.CC.

Il Trend Following è forse la strategia più antica e intuitiva dei mercati. Si basa su un’osservazione empirica semplice ma potente: un trend in atto ha maggiori probabilità di continuare nella stessa direzione che di invertirsi. Questa persistenza dei movimenti di prezzo è nota in letteratura come “momentum”. Le radici di questo fenomeno sono profonde e complesse. Da un lato, troviamo bias comportamentali ben documentati, come l’effetto gregge, dove gli investitori si accodano a un trend per paura di essere lasciati indietro (FOMO), o l’ancoraggio, dove le opinioni si adattano lentamente alle nuove informazioni, perpetuando il movimento iniziale. Dall’altro lato, esistono fattori strutturali, come i flussi di capitale da parte di grandi fondi e istituzioni che, per loro natura, devono investire ingenti somme in modo graduale, alimentando il trend per settimane o mesi. L’Esponente di Hurst è una delle misure matematiche più eleganti per quantificare questa persistenza: un valore superiore a 0.5 suggerisce che la serie storica ha una “memoria” e tende a seguire la direzione passata.

All’estremo opposto dello spettro si trova la Mean Reversion. Questa teoria postula che i prezzi, dopo aver compiuto movimenti estremi, tendano a ritornare verso un valore medio o di equilibrio. È il fondamento matematico del mantra “compra basso, vendi alto”. Mentre il trend-following si nutre di psicologia di massa, la mean reversion si basa su concetti di valore relativo e reazioni eccessive. Quando un prezzo si allontana drasticamente dalla sua media, spesso è a causa di una reazione emotiva esagerata a una notizia o a un evento (overreaction). Gli operatori più razionali vedono in questo scostamento un’opportunità, scommettendo che la “forza di gravità” finanziaria riporterà il prezzo verso un livello più sostenibile. A livello statistico, la precondizione per l’esistenza di strategie mean-reverting è la stazionarietà della serie dei rendimenti, ovvero la proprietà per cui media e varianza rimangono costanti nel tempo. Il Test di Dickey-Fuller Aumentato (ADF) è lo strumento standard per verificare questa ipotesi.

Infine, la Ciclicità introduce la dimensione del tempo nell’equazione. L’analisi ciclica cerca di identificare pattern o fluttuazioni che si ripetono a intervalli di tempo relativamente regolari. A differenza dei trend, che possono durare indefinitamente, i cicli hanno una durata prevedibile. Le loro origini possono essere legate a fattori macroeconomici (cicli economici, politiche monetarie), a flussi di capitale stagionali (scadenze fiscali, chiusure di bilancio trimestrali) o a dinamiche interne al mercato stesso, come ondate ricorrenti di ottimismo e pessimismo. L’Analisi Spettrale tramite Trasformata Veloce di Fourier (FFT) è una tecnica mutuata dall’ingegneria che ci permette di scomporre una serie storica complessa, come quella dei prezzi, nelle sue onde sinusoidali componenti, isolando le frequenze, e quindi le durate, dei cicli più potenti e statisticamente significativi.

L’approccio di Kriterion Quant si distingue per il rifiuto di aderire dogmaticamente a una sola di queste teorie. Un’applicazione ingenua del trend-following può portare a comprare il massimo di un’euforia speculativa, mentre una mean-reversion cieca può trasformarsi nel tentativo di “afferrare un coltello che cade” durante un crollo strutturale. Il nostro studio su Solana mira a mitigare questi limiti integrando i segnali. L’analisi non si chiede “Solana è un asset da trend o da mean-reversion?”, ma piuttosto “In quali condizioni e su quali orizzonti temporali prevale un comportamento rispetto all’altro?”. La scoperta di un ciclo dominante di lungo periodo, unita a un trend di fondo positivo e a un’opportunità tattica di comprare i ribassi, è la sintesi di questo approccio integrato, che cerca di costruire un modello operativo robusto sfruttando la sinergia di queste forze primarie.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione serve a demistificare la terminologia e le metriche utilizzate nel nostro studio, garantendo la massima trasparenza e comprensione della nostra metodologia.

Esponente di Hurst (H): Una misura statistica utilizzata per classificare una serie storica. Un valore di H > 0.5 indica una serie persistente o “trend-following” (un aumento passato rende più probabile un aumento futuro). Un valore H < 0.5 indica una serie anti-persistente o “mean-reverting” (un aumento passato rende più probabile una diminuzione futura). Un valore H = 0.5 suggerisce un “random walk”, dove il passato non ha potere predittivo.

Test di Dickey-Fuller Aumentato (ADF): Un test statistico utilizzato per verificare la stazionarietà di una serie storica. L’ipotesi nulla del test è che la serie non sia stazionaria (cioè abbia una radice unitaria). Un p-value basso (tipicamente < 0.05) permette di rifiutare l’ipotesi nulla, concludendo che la serie è stazionaria, una caratteristica desiderabile per le strategie di tipo mean-reversion.

Analisi Spettrale (FFT): Una tecnica matematica che scompone una serie di dati (come i prezzi) nelle sue frequenze costituenti. È utilizzata per identificare cicli dominanti e ricorrenti. Il risultato è spesso visualizzato in un Periodogramma, un grafico che mostra la “forza” o l’ampiezza di ciascun ciclo a diverse frequenze (o periodi).

Modello GARCH (Generalized Autoregressive Conditional Heteroskedasticity): Un modello econometrico usato per stimare e prevedere la volatilità dei rendimenti finanziari. La sua caratteristica principale è quella di catturare il “volatility clustering”, il fenomeno per cui periodi di alta volatilità tendono a essere seguiti da altri periodi di alta volatilità, e viceversa.

Max Drawdown: La massima perdita percentuale registrata da un picco al successivo minimo di un portafoglio o di un asset durante un periodo specifico. È un indicatore chiave del rischio di rovina e del dolore emotivo che un investitore avrebbe dovuto sopportare. Un Max Drawdown del -100% indica che l’asset ha perso, ad un certo punto, la quasi totalità del suo valore da un picco precedente.

Skewness (Asimmetria): Una misura della mancanza di simmetria nella distribuzione dei rendimenti. Una skewness negativa (coda sinistra pesante) indica che i rendimenti negativi estremi sono più frequenti di quelli positivi estremi. Una skewness positiva (coda destra pesante) indica il contrario.

Kurtosis (Curtosi): Una misura della “pesantezza” delle code di una distribuzione. Un’alta curtosi (leptocurtosi) indica che la distribuzione ha code “grasse”, ovvero che eventi estremi (grandi guadagni o grandi perdite) sono molto più probabili di quanto suggerirebbe una distribuzione normale. I rendimenti finanziari mostrano quasi sempre un’elevata curtosi.

Regime di Mercato: L’idea che il comportamento di un asset non sia uniforme nel tempo, ma che alterni fasi distinte (es. trend rialzista, trend ribassista, alta volatilità, bassa volatilità). Questi regimi possono essere identificati con algoritmi di clustering come il K-Means, che raggruppano i periodi storici con caratteristiche simili.

Stazionarietà: Una proprietà statistica di una serie storica (come i rendimenti) le cui caratteristiche fondamentali (media, varianza e autocorrelazione) sono costanti nel tempo. La stazionarietà è un presupposto fondamentale per molti modelli statistici e per le strategie mean-reverting.

Test di Mann-Kendall: Un test statistico non parametrico utilizzato per identificare la presenza di un trend monotono (costantemente crescente o decrescente) in una serie storica. A differenza di una regressione lineare, non assume che il trend sia lineare.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La robustezza di un’analisi quantitativa non risiede solo nei risultati, ma nella trasparenza e nel rigore del processo che li ha generati. In Kriterion Quant, consideriamo la metodologia come il cuore pulsante della nostra ricerca. Ecco una descrizione dettagliata del percorso che ci ha portato a definire la personalità ibrida di Solana.

Il Dataset: la Qualità del Carburante

La materia prima di ogni studio è il dato. Per questa analisi, ci siamo affidati al nostro partner per dati finanziari di alta qualità, EODHD. Abbiamo utilizzato la serie storica dei prezzi giornalieri (Open, High, Low, Close, Volume) per l’asset SOL-USD.CC. Il periodo di analisi copre un intervallo temporale volutamente ampio e significativo, dal 12 aprile 2020 al 13 settembre 2025, per assicurarci di includere molteplici regimi di mercato: l’ascesa esplosiva, il mercato orso devastante e le successive fasi di lateralità e recupero. Abbiamo utilizzato i prezzi di chiusura aggiustati per calcolare i rendimenti logaritmici, la metrica standard per l’analisi quantitativa in quanto garantisce la stazionarietà e la simmetria necessarie per molti test statistici. La scelta di un periodo così esteso è fondamentale per ridurre il rischio che i nostri risultati siano validi solo in un particolare contesto di mercato e per aumentare la robustezza delle conclusioni.

Lo Stack Tecnologico

La nostra analisi è stata condotta interamente nell’ambiente Python, il linguaggio de facto per la finanza quantitativa. Abbiamo sfruttato la potenza di librerie standard del settore come Pandas per la manipolazione e l’analisi delle serie storiche, NumPy per i calcoli numerici ad alte prestazioni, Statsmodels per l’implementazione dei test statistici ed econometrici (come ADF, GARCH), e Matplotlib/Seaborn per la generazione di tutte le visualizzazioni grafiche presenti nel report. Questo stack tecnologico non solo ci garantisce potenza e flessibilità, ma assicura anche che le nostre analisi siano replicabili e verificabili, un pilastro della nostra filosofia di trasparenza.

Architettura del Codice e Logica di Test

Lo script di analisi è stato strutturato in modo modulare, dove ogni modulo è responsabile di un aspetto specifico dell’indagine (es. analisi di persistenza, analisi ciclica, analisi di regime). Lo pseudocodice del nostro sistema ibrido finale, “Ciclo-Trend Long Bias”, è il culmine di questa ricerca e ne riassume la logica operativa:

// --- PARAMETRI ---

LUNGHEZZA_CICLO = 495 // Derivato dall'analisi spettrale FFT

PERIODO_FILTRO_TREND = 50

PERIODO_STOP_LOSS = 20

PERIODO_PERCENTILE = 20

// --- CALCOLO INDICATORI ---

SMA_CICLO = Calcola Media Mobile Semplice (CLOSE, LUNGHEZZA_CICLO)

PREZZO_DETRENDIZZATO = CLOSE / SMA_CICLO

PERCENTILE_20 = Calcola 20° Percentile (PREZZO_DETRENDIZZATO, PERIODO_PERCENTILE)

PERCENTILE_80 = Calcola 80° Percentile (PREZZO_DETRENDIZZATO, PERIODO_PERCENTILE)

SMA_FILTRO_TREND = Calcola Media Mobile Semplice (CLOSE, PERIODO_FILTRO_TREND)

SMA_STOP_LOSS = Calcola Media Mobile Semplice (CLOSE, PERIODO_STOP_LOSS)

// --- LOGICA DI TRADING ---

PER OGNI BARRA GIORNALIERA:

// CONDIZIONE DI INGRESSO LONG

SE (NON siamo in posizione)

E (PREZZO_DETRENDIZZATO < PERCENTILE_20) E (CLOSE > SMA_FILTRO_TREND):

ENTRA LONG alla chiusura della barra

// CONDIZIONE DI USCITA (TAKE PROFIT)

SE (siamo in posizione LONG) E (PREZZO_DETRENDIZZATO > PERCENTILE_80):

ESCI dalla posizione alla chiusura della barra

// CONDIZIONE DI USCITA (STOP LOSS)

SE (siamo in posizione LONG) E (CLOSE < SMA_STOP_LOSS):

ESCI dalla posizione alla chiusura della barraL’Algoritmo Raccontato Passo-Passo

Per rendere la logica ancora più chiara, descriviamo il flusso narrativo del sistema.

- 1. Caricamento e Preparazione Dati: Il codice inizia caricando la serie storica giornaliera di SOL-USD.CC da EODHD. Da questa, calcola la media mobile a 495 giorni, che rappresenta il cuore del nostro ciclo dominante identificato.

- 2. Isolare il Ciclo: Per studiare il ciclo senza l’influenza del trend di fondo, “appiattiamo” il prezzo. Questo viene fatto dividendo il prezzo di chiusura di ogni giorno per il valore della media mobile a 495 giorni. Il risultato è un oscillatore che fluttua attorno al valore 1.0, rappresentando le fasi di picco e minimo del ciclo.

- 3. Definire le Soglie Dinamiche: Invece di usare livelli fissi, il sistema calcola dinamicamente le soglie di ipervenduto (20° percentile) e ipercomprato (80° percentile) sull’oscillatore de-trendizzato, basandosi sugli ultimi 20 giorni. Questo lo rende adattivo alle condizioni di volatilità recenti.

- 4. Generazione del Segnale di Ingresso: Il sistema attende pazientemente una confluenza di due eventi. Primo, l’oscillatore ciclico deve scendere sotto la sua soglia di ipervenduto (20° percentile), indicando che siamo in un minimo ciclico. Secondo, per evitare di comprare durante un trend ribassista strutturale, il prezzo di chiusura corrente deve essere superiore alla sua media mobile a 50 giorni. Solo quando entrambe le condizioni sono vere, scatta il segnale di acquisto.

- 5. Gestione dell’Uscita: La posizione viene chiusa secondo due logiche alternative. La prima è un’uscita in profitto (take profit) che scatta quando l’oscillatore ciclico raggiunge la sua soglia di ipercomprato (80° percentile). La seconda è uno stop loss protettivo, che chiude la posizione se il prezzo dovesse violare al ribasso la sua media mobile a 20 giorni, agendo come un trailing stop dinamico che segue il prezzo al rialzo.

🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I numeri, i test statistici e i grafici sono il risultato della nostra analisi, ma il vero valore risiede nella loro interpretazione strategica. È qui che trasformiamo i dati grezzi in intelligenza operativa. Il ritratto che emerge di SOL-USD.CC è quello di un asset dalla personalità complessa, quasi schizofrenica, che richiede un approccio sfaccettato per essere gestito con successo.

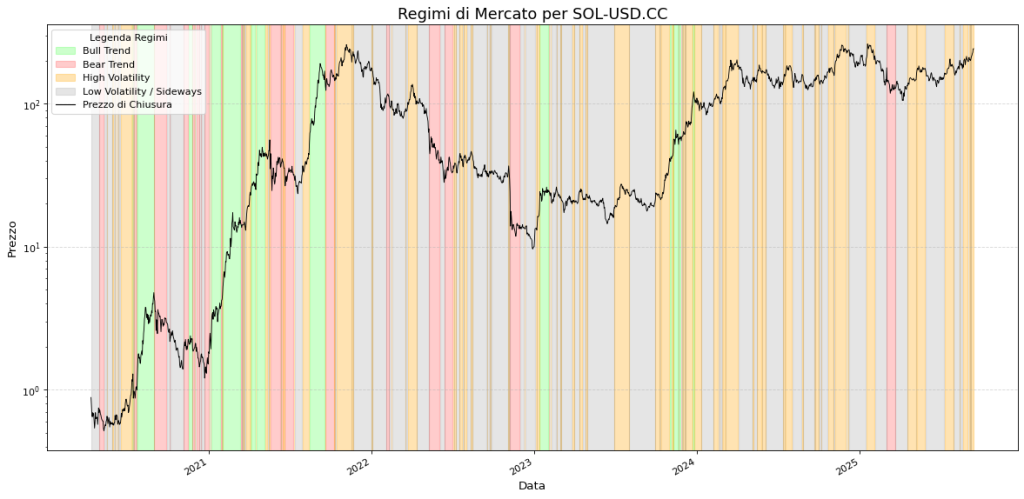

Il grafico illustra i diversi regimi di mercato attraversati da Solana (SOL-USD.CC) nel periodo analizzato. La linea nera rappresenta il prezzo di chiusura, mentre le fasce colorate sullo sfondo identificano i comportamenti statistici dominanti del mercato. Si osserva come i rialzi più significativi avvengano durante i regimi di “Bull Trend” (verde), mentre i drawdown più severi si concentrano nelle fasi di “Bear Trend” (rosso) e “Alta Volatilità” (arancione). I periodi di “Bassa Volatilità” (grigio), invece, spesso precedono movimenti di prezzo esplosivi, evidenziando l’importanza di un’analisi contestuale per l’operatività.

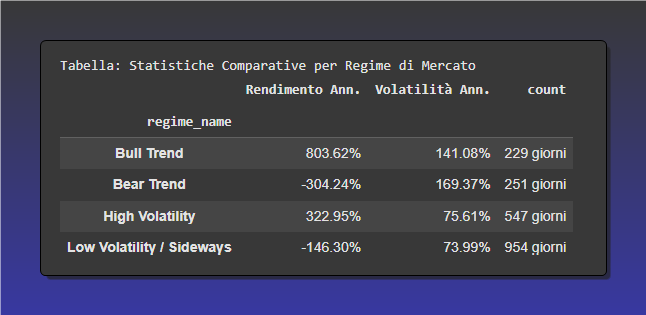

La tabella riassume le performance storiche di Solana (SOL-USD.CC) suddivise per regime di mercato. Emerge chiaramente come il

“Bull Trend” generi rendimenti annualizzati eccezionali (803.62%), seppur con alta volatilità. Al contrario, il “Bear Trend” e la “Bassa Volatilità” hanno prodotto rendimenti fortemente negativi, sottolineando l’importanza di un’attenta gestione del rischio in queste fasi. Il regime di “Alta Volatilità”, pur essendo rischioso, ha mostrato un rendimento positivo, suggerendo opportunità per strategie specifiche.

Analisi di Regime: Quando l’Edge Funziona (e Quando No)

Il Grafico di Analisi dei Regimi di Mercato è forse la visualizzazione più potente dell’intero studio. Ci dice chiaramente che non tutte le condizioni di mercato sono uguali. L’edge statistico identificato, un ibrido tra trend e ciclo, non si manifesta in modo uniforme.

- Regime “Bull Trend” (Verde): In queste fasi, entrambe le componenti del nostro modello lavorano in sinergia. Il trend di fondo spinge i prezzi verso l’alto, e la nostra logica di ingresso basata sui cicli permette di “comprare i ribassi” all’interno di un movimento rialzista più ampio, ottimizzando il punto di ingresso. È in questo regime che il sistema “Ciclo-Trend Long Bias” è progettato per eccellere.

- Regimi “Bear Trend” (Rosso) e “High Volatility” (Arancione): Questi sono i contesti più pericolosi. Il grafico mostra in modo inequivocabile che i drawdown più significativi, incluso il catastrofico -100%, si sono verificati proprio durante queste fasi. Applicare una strategia con un “long bias” in un mercato orso conclamato o durante picchi di panico è una ricetta per il disastro. Questo evidenzia una debolezza del modello base proposto: la mancanza di un filtro di regime esplicito. Un trader sistematico dovrebbe assolutamente considerare di “spegnere” la strategia o ridurre drasticamente l’esposizione quando il mercato entra in questi regimi.

- Regime “Low Volatility/Sideways” (Grigio): Queste fasi di compressione sono spesso precursori di movimenti esplosivi. Il nostro modello potrebbe generare pochi segnali, ma questi periodi sono ideali per strategie alternative, come la vendita di premi tramite opzioni, in attesa di un breakout che sposti il mercato in un nuovo regime di trend.

Scenari di Applicazione Pratica

I risultati di questo studio non sono una “taglia unica”, ma possono essere declinati in modi diversi a seconda del profilo dell’operatore.

- L’Investitore Retail Evoluto: Può utilizzare l’analisi ciclica per migliorare il timing del suo Piano di Accumulo (PAC). Invece di acquistare a intervalli di tempo fissi, potrebbe concentrare gli acquisti nei periodi in cui l’oscillatore de-trendizzato del ciclo a 495 giorni si trova sotto la soglia del 20° percentile, accumulando l’asset a prezzi statisticamente più vantaggiosi.

- Il Gestore di Portafoglio: Può integrare la logica “Ciclo-Trend” come un overlay tattico. Potrebbe mantenere un’allocazione strategica “core” su Solana e usare i segnali del nostro modello per sovra-pesare o sotto-pesare tatticamente l’esposizione, aumentando l’allocazione sui minimi ciclici all’interno di un bull trend e riducendola sui picchi.

- Il Trader Sistematico: Vede nel modello “Ciclo-Trend Long Bias” uno scheletro robusto su cui costruire una strategia algoritmica completa. Il passo successivo sarebbe il backtest rigoroso, l’ottimizzazione dei parametri (lunghezze delle medie, percentili) e, soprattutto, l’integrazione di un filtro di regime per disattivare la logica long durante i mercati orso.

Limiti e Onestà Intellettuale

La nostra credibilità si fonda sulla trasparenza. Questo studio, per quanto rigoroso, ha dei limiti intrinseci. Il rischio di overfitting è sempre presente quando si progetta una strategia su dati storici. Abbiamo mitigato questo rischio utilizzando un ciclo dominante (495 giorni) che è molto lungo e quindi meno soggetto a rumore casuale, ma il pericolo che la ciclicità del mercato cambi in futuro è reale. Inoltre, il campione storico, per quanto lungo, potrebbe non contenere contesti macroeconomici futuri (es. un nuovo paradigma regolamentare o tecnologico) che potrebbero alterare permanentemente il comportamento dell’asset. Infine, l’analisi stessa ha evidenziato segnali contrastanti, come l’Esponente di Hurst che suggerisce trend e il test ADF che conferma la stazionarietà dei rendimenti (base per la mean reversion). Non vediamo questa come una debolezza, ma come un riflesso onesto della complessa natura del mercato, che giustifica il nostro approccio ibrido.

Questo periodogramma, ottenuto tramite l’Analisi Spettrale (FFT), è la prova quantitativa della ciclicità presente nella serie storica di Solana. L’asse orizzontale rappresenta la durata dei possibili cicli in giorni, mentre l’asse verticale ne misura la “potenza” o dominanza. Il picco più evidente, che supera ampiamente la soglia di significatività statistica del 95% (linea rossa), si trova a 495 giorni. Questa scoperta è il pilastro del nostro studio: indica l’esistenza di un ciclo di lungo periodo robusto e non casuale, che può essere sfruttato per ottimizzare il timing delle strategie operative.

Sviluppi Futuri: La Ricerca non si Ferma

In Kriterion Quant, ogni studio è un punto di partenza, non di arrivo. Le direzioni per evolvere questa ricerca sono molteplici. Una validazione rolling out-of-sample è il passo logico successivo per verificare la robustezza del ciclo di 495 giorni nel tempo. Un’analisi cross-asset potrebbe testare se questa ciclicità è specifica di Solana o è correlata a un ciclo più ampio nel mercato delle criptovalute. L’aggiunta di filtri di volatilità (basati su modelli GARCH) o macroeconomici potrebbe migliorare drasticamente la gestione del rischio, specialmente per evitare i regimi di mercato avversi. Infine, si potrebbero implementare logiche di position sizing dinamico, dove la dimensione della posizione viene ridotta durante i periodi di alta volatilità (misurata dall’ATR), per tenere sotto controllo il rischio.

🟩 6. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Siamo giunti al termine del nostro viaggio analitico nel cuore di SOL-USD.CC. È il momento di tirare le somme e trasformare l’analisi in un piano d’azione concreto, il ponte tra la conoscenza quantitativa e l’operatività strategica che è il marchio di fabbrica di Kriterion Quant.

La Sintesi Definitiva

Se c’è un singolo, fondamentale “take-away” che un professionista deve trarre da questo studio, è questo: Solana non è un asset caotico, ma un sistema complesso governato da un dualismo statistico. Dimostra una chiara tendenza strutturale al rialzo (un edge per il trend-follower) ma, al contempo, la sua natura stazionaria sui rendimenti e la sua forte ciclicità a 495 giorni offrono opportunità tattiche ricorrenti per chi sa “comprare i ribassi” (un edge per l’operatore mean-reverting). Ignorare una di queste due forze significa operare con una visione parziale e sub-ottimale. Il vero vantaggio competitivo non risiede nello scegliere tra trend e mean-reversion, ma nell’integrarli in una strategia ibrida che usa il primo come bussola e il secondo come sestante per la navigazione.

Linee Guida Operative

Basandoci sui risultati, ecco delle chiare linee guida operative:

- Quando agire: L’edge statistico del nostro modello “Ciclo-Trend Long Bias” è più robusto quando il mercato si trova in un regime di “Bull Trend” confermato. Le migliori opportunità di ingresso si manifestano quando il ciclo di 495 giorni entra nella sua fase di minimo (oscillatore de-trendizzato sotto il 20° percentile) mentre il trend di medio termine (SMA 50) rimane rialzista.

- Quando essere cauti o evitare: È imperativo ridurre l’esposizione o evitare del tutto operazioni rialziste quando l’analisi dei regimi segnala l’ingresso in una fase di “Bear Trend” o di “High Volatility”. Il drawdown storico del -100% è un monito indelebile che operare contro il regime dominante su questo asset non è una strategia sostenibile.

L’Angolo delle Opzioni: Applicazione di Livello Superiore

L’alta volatilità e le code grasse di Solana lo rendono un terreno eccezionalmente fertile per le strategie con le opzioni. I risultati del nostro studio offrono spunti operativi precisi:

- Vendere Put OTM (Out of the Money): Questa è la traduzione perfetta della nostra logica “Buy the Dip” nel mondo delle opzioni. Durante un “Bull Trend” e quando il nostro oscillatore ciclico si avvicina ai minimi, la vendita di opzioni Put permette di incassare un premio elevato (grazie all’alta volatilità implicita) e definisce un punto di acquisto potenziale a un prezzo inferiore a quello di mercato, in piena sintonia con la nostra analisi.

- Acquistare Call LEAPS (Long-Term Equity Anticipation Securities): Per capitalizzare sul trend rialzista strutturale evidenziato dal test di Mann-Kendall, l’acquisto di opzioni Call a lunga scadenza (LEAPS) permette di ottenere un’esposizione direzionale a leva con un rischio massimo predefinito e limitato al premio pagato, una scelta molto più prudente del semplice “buy and hold” sull’asset spot.

Integrazione in un Framework Sistematico

Un trader sistematico può utilizzare questo studio come un componente prezioso all’interno di un portafoglio di strategie diversificato. La logica “Ciclo-Trend” su Solana, dato il suo profilo di rischio/rendimento, potrebbe fungere da strategia “satellite” ad alte prestazioni, da affiancare a strategie core più stabili. Il segnale del ciclo a 495 giorni potrebbe inoltre essere usato non per un trading diretto, ma come un filtro di timing per l’allocazione di capitale all’interno di un portafoglio crypto più ampio, aumentando l’esposizione al settore durante le fasi ascendenti del ciclo di Solana e riducendola durante quelle discendenti.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa sottosezione è un invito a proseguire il viaggio con noi, trasformando le intuizioni di questo report in competenze e risultati concreti.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avvanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Link Principale: https://kriterionquant.com/percorso-formativo/ Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto: https://kriterionquant.com/contatti/