Uno studio di profiling su 20 anni dell’ETF sull’Oro (GLD.US) che svela un’alpha negativa sui rally, un rischio di coda catastrofico e un edge statistico preciso negli ingressi contrarian.

ABSTRACT / EXECUTIVE SUMMARY

Kriterion Quant presenta un’analisi di profiling quantitativo sull’ETF GLD.US (2006-2025).

Lo studio identifica una dualità critica: un robusto trend rialzista strutturale (Esponente di Hurst 0.640, p-value Mann-Kendall 0.0000) smentito da un'”alpha negativa sui rally” (+0.34% annuo), rendendo il chasing inefficiente.

L’edge primario e attuabile è un forte Mean Reversion su eventi estremi: la strategia “Buy the Dip” (Z-Score < -1.938) ha prodotto un Win Rate del 68.50%.

Tuttavia, l’analisi rivela un rischio di coda severo (Max Drawdown 50%, 9 anni di recupero) e una skewness negativa (-0.33), invalidando il Buy-and-Hold e imponendo una gestione attiva del rischio.

L’analisi GARCH mostra una volatilità in aumento, suggerendo strategie operative specifiche, anche con opzioni.

🟦 1. INTRODUZIONE STRATEGICA

La Trappola Emotiva dell'(Oro)

Iniziate una qualsiasi discussione sull’oro e vi scontrerete con due narrative dominanti: l’oro è il “bene rifugio” definitivo, una protezione contro l’inflazione e il caos; e l’oro è in un “mercato toro secolare”. Entrambe queste affermazioni portano l’investitore medio a una conclusione intuitiva: comprare oro è una buona idea, e comprarlo quando il prezzo sale (dimostrando la sua forza) è una strategia vincente.

Ma cosa succede se questa intuizione, per quanto logica possa sembrare, fosse statisticamente la peggior strategia possibile? Cosa succederebbe se i dati dimostrassero che comprare l’oro sui nuovi massimi, cavalcando l’onda dell’entusiasmo mediatico, fosse una trappola sistematica che genera performance quasi nulle? E se, al contrario, l’unica strategia statisticamente robusta fosse quella più difficile emotivamente: comprare l’oro quando tutti lo vendono, quando il panico è massimo e il prezzo crolla?

Il Contesto e la Rilevanza: Perché (Kriterion Quant) ha Investito in Questa Ricerca

Nel mondo degli investimenti, esistono due approcci: quello basato sulla narrativa e quello basato sui dati. Kriterion Quant opera esclusivamente nel secondo. Le narrative sono facili da vendere, ma i dati sono difficili da smentire.

Abbiamo deciso di investire le nostre risorse in un “Profiling Quantitativo” completo dell’ETF sull’oro più scambiato al mondo, il GLD.US, proprio per testare questa ipotesi controintuitiva. La nostra missione non era quella di creare l’ennesimo backtest “perfetto” su una singola strategia. Lo scopo era molto più profondo: “scomporre il comportamento dell’asset” per capirne la “personalità” statistica.

Volevamo rispondere a domande fondamentali: L’oro è un asset che si muove in trend o che ritorna sulla media? Il suo rischio è simmetrico? E, soprattutto, dove si nasconde il vero “edge” (vantaggio statistico)?

La risposta che abbiamo trovato è affascinante e definisce quello che chiamiamo il quadro operativo della “Duality Trend-Reversion”: una battaglia costante tra un trend di fondo rialzista e un’inefficienza a breve termine che punisce chi segue la tendenza.

Presentazione del Soggetto: (GLD.US) (2006-2025), il Laboratorio Perfetto

Per questa analisi, la scelta dell’asset era cruciale. Abbiamo selezionato il GLD.US (SPDR Gold Shares), il più grande e liquido ETF sull’oro fisico al mondo. Questo lo rende il barometro principale non solo del prezzo dell’oro, ma anche del sentiment degli investitori, delle aspettative di inflazione, della paura per la svalutazione delle valute e del rischio geopolitico.

Ancora più importante è stato il periodo di analisi: dal 2006 al 2025. Questo non è un intervallo di tempo casuale o “cherry-picked” per mostrare un bel trend.

È un vero e proprio stress test che include:

- 1. La salita pre-crisi (2006-2007).

- 2. La Crisi Finanziaria Globale (2008), dove l’oro prima è crollato e poi è esploso.

- 3. Il rally parabolico post-QE (2009-2011).

- 4. Il brutale e pluriennale mercato orso (2012-2016).

- 5. La fase di riaccumulazione (2017-2019).

- 6. Lo shock del COVID-19 (2020).

- 7. Il recente shock inflazionistico e il rialzo dei tassi (2022-2025).

Un dataset che copre quasi due decenni di regimi di mercato radicalmente diversi è l’unico modo per identificare bias statistici persistenti e non semplici coincidenze.

A Chi Si Rivolge Questa Ricerca

Siamo chiari: questo articolo non è per l’investitore passivo che cerca una rassicurazione per il suo piano di accumulo (PAC).

Anzi, come vedremo, i nostri dati sconsigliano un PAC passivo sull’oro a causa di un rischio di coda catastrofico.

Questa ricerca è stata progettata per un pubblico specifico ed evoluto:

-

- L’Investitore Retail Evoluto: Che gestisce attivamente il proprio patrimonio e capisce che il “timing” non è una scommessa, ma un calcolo di probabilità. Otterrà da questo studio i segnali esatti per migliorare drasticamente i suoi punti di ingresso.

- Il Gestore di Portafoglio: Che utilizza l’oro come asset class di diversificazione o tattica e ha bisogno di capire il vero profilo di rischio (asimmetrico) e quando aumentare o ridurre l’esposizione.

- Il Trader Sistematico e Quantitativo: Che cerca “edge” non correlati da codificare in algoritmi. Troverà qui i mattoni fondamentali per una strategia “Trend-Reversion” completa, con filtri di regime, segnali di ingresso e parametri di rischio.

- Il Trader in Opzioni: (Un focus chiave di Kriterion Quant). Che scoprirà come il Win Rate del 68.50% del “Buy the Dip” si traduca direttamente in una strategia ad alta probabilità di vendita di premi (selling premium).

Il Percorso dall’Analisi all’Operatività

In questo articolo, noi di Kriterion Quant vi guideremo attraverso lo stesso percorso logico seguito dai nostri analisti. Inizieremo stabilendo i Fondamenti Teorici: la battaglia accademica tra persistenza (Trend) e ritorno alla media (Mean Reversion), e perché la nostra analisi del rischio (Code Grasse, Skewness) demolisce i modelli finanziari tradizionali. Proseguiremo con una trasparenza totale sulla nostra Metodologia: sveleremo il nostro stack tecnologico (Python, Sklearn, Statsmodels), la fonte dati (EODHD) e la logica passo-passo dell’algoritmo che ha generato questo studio. Nessuna “scatola nera”.

Il cuore dell’articolo sarà l’Interpretazione Quantitativa dei Dati.

Qui analizzeremo i grafici e le tabelle chiave per svelare la “Duality” di GLD: il trend strutturale contro l’alpha negativa sui rally. Dimostreremo numericamente perché il Buy the Dip è l’edge primario e identificheremo i regimi di mercato in cui funziona (e quelli in cui fallisce).

Infine, arriveremo alle Conclusioni e all’Action Plan Operativo. Questa è la sezione dove la teoria diventa pratica. Tradurremo i dati in strategie concrete per l’investitore, per il gestore e, in particolare, per il trader in opzioni, fornendo setup specifici per la vendita di Put e Call Spread. Questo non è un report; è un manuale operativo sulla vera natura dell’oro.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

La “Duality” di (GLD): Persistenza Strutturale vs. (Mean Reversion) Tattico

Per comprendere appieno i risultati del nostro studio, è essenziale inquadrare il dibattito teorico che domina l’analisi quantitativa: un asset si muove “in tendenza” (persistenza) o “ritorna alla media” (mean reversion)? La risposta, come spesso accade, non è “o/o” ma “e/e”. Il nostro studio su GLD è un caso da manuale di questa dualità.

1. La Tesi della Persistenza (Trend-Following)

La teoria del trend-following, o persistenza, postula che un movimento di prezzo in una certa direzione aumenti la probabilità che il prezzo continui in quella direzione. È l’idea alla base del “momentum”. Nel nostro studio, abbiamo misurato questa proprietà in modo rigoroso utilizzando due strumenti principali:

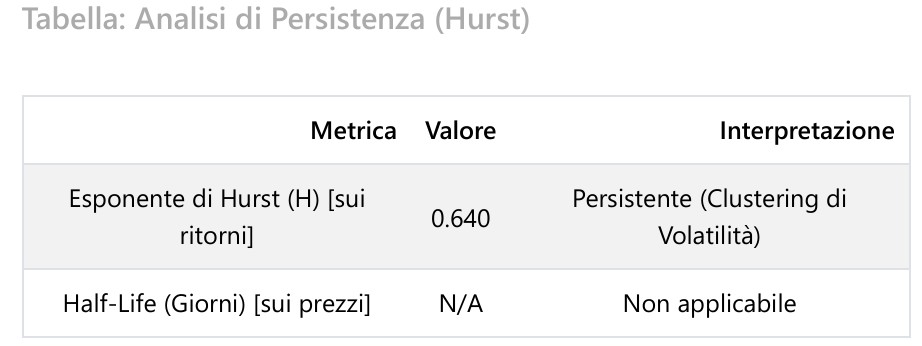

- L’Esponente di Hurst (H): Questa è una misura statistica della “memoria” a lungo termine di una serie storica. Un valore H = 0.5 indica un “random walk” (nessuna memoria, come il lancio di una moneta). Un valore H < 0.45 indica una natura “mean reverting”. Un valore H > 0.55 indica una natura “persistente” o trend-following. Il nostro studio ha trovato per GLD.US un Esponente di Hurst H = 0.640. Questo è un risultato statisticamente forte: l’oro è un asset persistente.

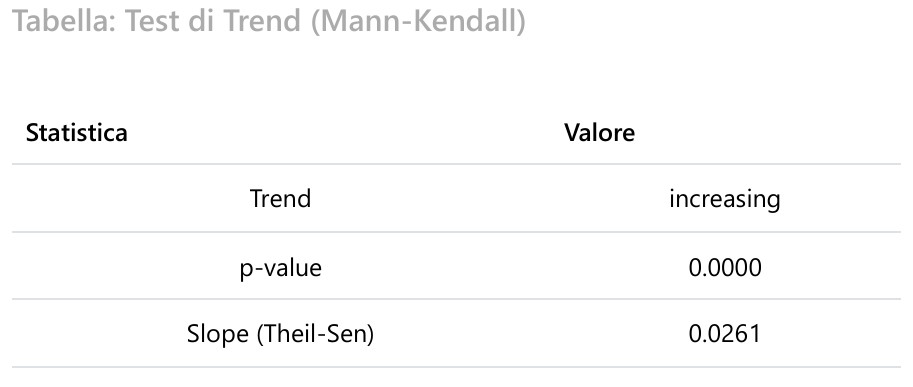

- Test di Mann-Kendall: Questo è un test non parametrico usato per rilevare la presenza di un trend. Il nostro test ha restituito un p-value di 0.0000, che rifiuta in modo schiacciante l’ipotesi di assenza di trend e conferma un trend rialzista statisticamente significativo.

Tabella 1: Risultati dell’Analisi di Persistenza (Hurst) sull’ETF GLD.US (2006-2025). L’Esponente di Hurst (H) calcolato sui ritorni è 0.640. Come discusso nei fondamenti teorici, questo valore è superiore alla soglia di 0.55 e conferma la tesi della persistenza: GLD è un asset con “memoria” a lungo termine e una natura strutturalmente trend-following. La metrica Half-Life (Giorni), usata per il mean-reversion, risulta Non applicabile (N/A) per questa analisi.

Teoricamente, questi risultati (H > 0.55 e p-value M-K 0.0000) dovrebbero farci concludere che una strategia di trend-following (comprare sui nuovi massimi) sia ottimale. E invece, è vero il contrario.

Tabella 2: Risultati del Test di Trend (Mann-Kendall) sull’ETF GLD.US (2006-2025). Il test identifica un trend “increasing” (rialzista). Il p-value di 0.0000 rifiuta categoricamente l’ipotesi di assenza di trend, confermando un trend rialzista statisticamente significativo, come discusso nei fondamenti teorici. Lo Slope (Theil-Sen) di 0.0261 quantifica la pendenza positiva di questo trend.

2. La Tesi del (Mean Reversion) (Il Bias Comportamentale)

La teoria del mean reversion postula che i prezzi tendano a deviare dalla loro media, ma che, dopo deviazioni estreme, la forza che li riporta verso la media sia più forte della forza che li allontana. Le radici di questo fenomeno sono spesso comportamentali. Nel caso dell’oro, un asset altamente emotivo, questo è evidente:

- Euforia (FOMO): I rally attirano l’attenzione dei media e degli investitori retail, che “comprano la forza” per paura di essere tagliati fuori (FOMO, Fear Of Missing Out). Questo spinge il prezzo a livelli “estremi”, oltre il suo valore fondamentale o statistico, creando un’inefficienza.

- Panico (Fear): I crolli improvvisi spaventano gli stessi investitori, che vendono in perdita per paura di ribassi ancora maggiori. Questo spinge il prezzo a un livello di “ipervenduto” estremo.

I trader quantitativi cercano di sfruttare queste reazioni emotive eccessive. Il nostro studio quantifica questa inefficienza:

- L’analisi dei “Drawup” (i rally) ha rivelato un'”alpha negativa“. In quasi 20 anni, una strategia di “buy-and-chase” sui rally ha generato un guadagno misero di +0.34% annuo. Questo è il costo statistico del FOMO.

- L’analisi degli eventi estremi (Z-Score) ha rivelato che, mentre comprare sui rally è inefficiente, comprare sui crolli estremi (“Buy the Dip”) è altamente profittevole.

Come possono coesistere queste due verità? Il modello di Kriterion Quant è che GLD ha un trend strutturale rialzista (la marea, H=0.640) composto però da onde comportamentali inefficienti (i rally e i crolli). Un investitore saggio naviga con la marea, ma usa le onde a suo vantaggio: ignora le onde dell’euforia e sfrutta quelle del panico.

3. Le Fondamenta del Rischio: Oltre la Curva a Campana

Il più grande fallimento della finanza tradizionale è l’assunzione che i rendimenti degli asset seguano una distribuzione normale (la “curva a campana”). Questo modello sottostima drasticamente la probabilità di eventi estremi. Noi di Kriterion Quant basiamo la nostra intera filosofia di rischio sul presupposto che questa assunzione sia falsa e pericolosa. Il nostro studio su GLD ne è la prova lampante.

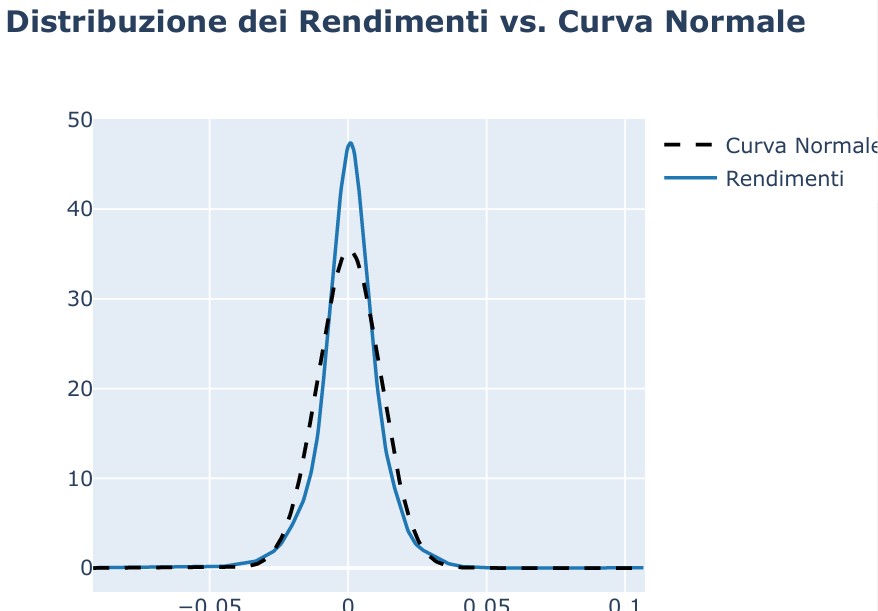

- Code Grasse (Leptocurtosi): Abbiamo misurato l’Eccesso di Curtosi di GLD, trovando un valore di 5.88. Una distribuzione normale ha una curtosi di 0. Un valore di 5.88 significa che la distribuzione dei rendimenti di GLD è molto più “appuntita” al centro e ha “code” (le estremità) molto più “spesse” (fat tails).

Implicazione pratica: Eventi estremi, sia crolli che euforie, sono molto più probabili di quanto qualsiasi modello standard (come Black-Scholes) possa prevedere. Il test di Jarque-Bera (JB) conferma questa non-normalità con un p-value di 0.0000.

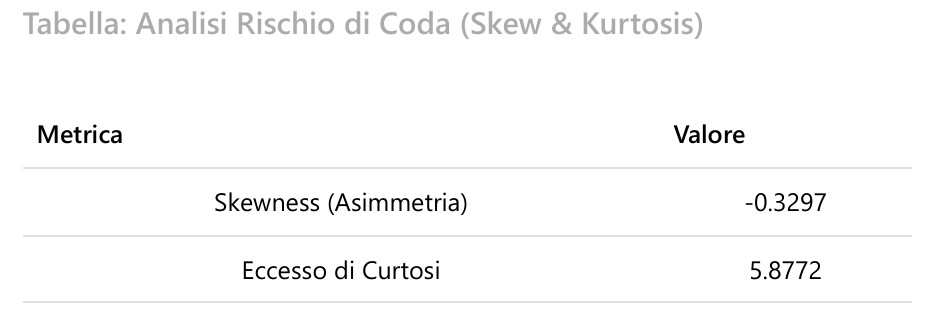

- Skewness Negativa: Abbiamo misurato l’asimmetria (Skewness) e trovato un valore di -0.33. Un valore negativo significa che la “coda sinistra” (le perdite) è più lunga e spessa della “coda destra” (i guadagni).

Implicazione pratica: Per GLD, la probabilità di crolli improvvisi e violenti è statisticamente maggiore della probabilità di rally improvvisi ed esplosivi.

- Volatilità Asimmetrica (ATR): L’implicazione più operativa di questa skewness è stata trovata nell’analisi dell’ATR (Average True Range). Il nostro studio ha rivelato che l’ATR medio nei giorni di ribasso è sistematicamente superiore a quello dei giorni di rialzo. In parole povere: “l’oro scende più velocemente di quanto sale”.

Grafico 1: Distribuzione dei Rendimenti di GLD.US (2006-2025) vs. Distribuzione Normale. La linea blu (Rendimenti) mostra la distribuzione reale, che è visibilmente leptocurtica (più appuntita al centro) rispetto alla Curva Normale (nera tratteggiata). Questo conferma visivamente i dati statistici discussi nell’analisi (Eccesso di Curtosi: 5.88, Skewness: -0.33), dimostrando che i rendimenti di GLD non seguono una distribuzione normale e che gli eventi estremi (code grasse) sono molto più probabili di quanto previsto dai modelli finanziari tradizionali.

Tabella 3: Risultati dell’Analisi Rischio di Coda per GLD.US (2006-2025). I valori confermano le tesi dei fondamenti teorici: una Skewness negativa (-0.3297), che indica una “coda sinistra” di perdite più lunga e spessa, e un Eccesso di Curtosi (5.8772), che conferma la presenza di “code grasse” (leptocurtosi). Insieme, questi dati provano che i rendimenti non sono normali e che il rischio di eventi estremi è molto più probabile di quanto previsto.

Queste tre scoperte (Code Grasse, Skew Negativa, Volatilità Asimmetrica) sono le fondamenta teoriche della nostra intera analisi. Distruggono l’idea di un investimento passivo e sicuro. Il Max Drawdown del 50% con un tempo di recupero di quasi 9 anni (3264 giorni) non è un “cigno nero” o un evento sfortunato: è una caratteristica statistica intrinseca di GLD, pienamente prevista dalla sua distribuzione non-normale. Questo impone una conclusione non negoziabile: qualsiasi strategia su GLD.US che non gestisca attivamente questo rischio di coda asimmetrico è destinata a fallire.

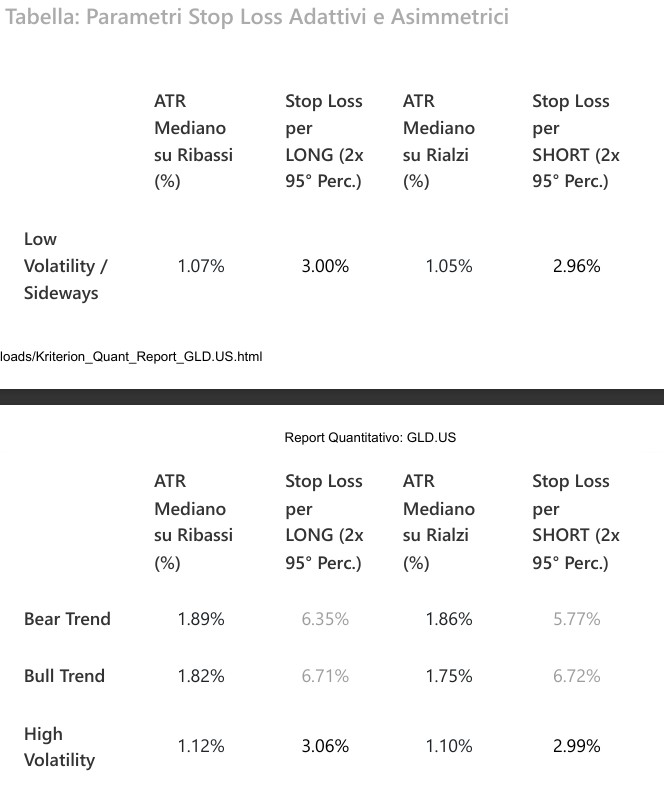

Tabella 4: Parametri Stop Loss Adattivi e Asimmetrici per GLD.US, calcolati per i 4 regimi di mercato. La tabella evidenzia la natura asimmetrica della volatilità (ATR Mediano) di GLD, che richiede stop loss differenziati. Come discusso nell’analisi, lo stop per un trade LONG in regime ‘Bull Trend’ (6.71%) deve essere più ampio di quello in regime ‘Low Volatility’ (3.00%) per accomodare la volatilità asimmetrica sui ribassi.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione stabilisce la trasparenza e il rigore del nostro approccio. Definiamo i concetti e le metriche chiave utilizzate in questo studio, così come sono state implementate dai nostri sistemi.

1. Profiling Quantitativo: L’approccio di Kriterion Quant. Non si tratta di testare una singola idea, ma di eseguire un’analisi statistica completa di un asset (trend, volatilità, stagionalità, regimi, rischio) per capirne il “carattere” e identificare bias robusti.

2. Esponente di Hurst (H): Una misura della “memoria” a lungo termine di una serie. Calcolato tramite regressione Log-Log dell’R/S (Rescaled Range). Un valore > 0.55 indica persistenza (trend-following); < 0.45 indica mean-reversion. Il nostro studio ha trovato H=0.640.

3. Mean Reversion (Ritorno alla Media): La tendenza statistica di una serie storica, dopo una deviazione estrema dalla sua media, a ritornare verso di essa. Il nostro studio lo identifica come l’edge primario per GLD, ma solo su pullback estremi.

4. Z-Score: Una misura statistica normalizzata che quantifica quanto un valore si discosta dalla sua media, in termini di deviazioni standard. È il nostro strumento per definire oggettivamente un evento “estremo” (es. “Buy the Dip” a Z < -1.938).

5. Code Grasse (Leptocurtosi / Kurtosis): Una misura di quanto sia “appuntita” una distribuzione. Un Eccesso di Curtosi positivo (per GLD, 5.88) indica “code grasse”, ovvero che eventi estremi (crolli/euforie) sono molto più probabili di quanto previsto da una curva normale.

6. Skewness (Asimmetria): Una misura dell’asimmetria di una distribuzione. Una Skewness negativa (per GLD, -0.33) indica che la “coda sinistra” delle perdite è più lunga e spessa, suggerendo una maggiore probabilità di crolli estremi rispetto a rally estremi.

7. Test di Jarque-Bera (JB): Un test statistico che verifica se la distribuzione dei rendimenti è Normale, basandosi su Skewness e Kurtosis. Il nostro p-value di 0.0000 rifiuta categoricamente l’ipotesi di normalità.

8. Test ADF (Augmented Dickey-Fuller): Un test statistico per la “stazionarietà”. Una serie stazionaria (come i rendimenti di GLD, p-value 0.0000) ha proprietà statistiche costanti nel tempo ed è un prerequisito per le strategie di ritorno alla media.

9. Modello GARCH (Generalized AutoRegressive Conditional Heteroskedasticity): Un modello statistico avanzato usato per analizzare e prevedere la volatilità. La sua premessa è che la volatilità non è costante, ma tende a raggrupparsi (“clustering”): periodi di alta volatilità sono seguiti da alta volatilità.

10. Alpha Negativa su Rally: Un termine coniato in questo report per descrivere il fatto che, nonostante il trend di fondo rialzista, cercare di cavalcare i rally (“Drawup”) ha storicamente prodotto un rendimento quasi nullo (+0.34% annuo) o negativo rispetto al rischio, rendendola una strategia inefficiente.

11. Max Drawdown (MDD): La massima perdita percentuale da un picco (High-Water Mark) a un minimo successivo. Per GLD, il MDD storico è stato del 50%, un dato che da solo invalida una strategia di Buy-and-Hold passiva.

12. K-Means Clustering (Regimi di Mercato): Un algoritmo di machine learning non supervisionato che utilizziamo per raggruppare i giorni di trading in cluster (noi abbiamo scelto `n_clusters=4`) basandosi su feature specifiche (nel nostro caso, `volatility_20` e `momentum_21`), permettendo ai dati di definire i “regimi di mercato”.

🟪 4. METODOLOGIA: IL “COME” DI (KRITERION QUANT)

In Kriterion Quant, non crediamo nelle “scatole nere”. La fiducia nei risultati di una ricerca quantitativa deriva direttamente dalla trasparenza e dalla robustezza della sua metodologia. Questa sezione descrive esattamente “come” abbiamo costruito questo studio, passo dopo passo, dal download dei dati alla generazione del report finale.

Il Dataset: la Qualità del Carburante

La qualità di un’analisi quantitativa dipende interamente dalla qualità dei dati di input. Per questo studio, ci siamo affidati al nostro partner per i dati, EOD Historical Data (EODHD), noto per la sua affidabilità e profondità storica.

- Asset: GLD.US

- Fonte: API EODHD

- Periodo: 2006-01-04 – 2025-10-22

- Frequenza: Giornaliera (`period: “d”`)

- Dati Grezzi: Time series con `date`, `open`, `high`, `low`, `close`, `adjusted_close`, `volume`.

Base di Calcolo: Per tutte le nostre analisi sui rendimenti e sui prezzi, abbiamo utilizzato la colonna `adjusted_close`, che gestisce correttamente la distribuzione di eventuali dividendi o split, assicurando che la serie storica sia un riflesso fedele del ritorno totale.

La scelta di un periodo di quasi 20 anni è stata deliberata. Volevamo evitare il “cherry-picking” e sottoporre le nostre ipotesi a molteplici e differenti regimi di mercato, dalla crisi finanziaria del 2008 ai tassi zero, fino allo shock inflazionistico recente.

Lo Stack Tecnologico: Gli Strumenti del (Quant)

Questa analisi è stata condotta interamente in Python, il linguaggio d’elezione per la finanza quantitativa. Il nostro stack tecnologico, descritto anche nella scheda tecnica, include:

- `pandas` e `numpy`: Per l’importazione, la pulizia, la manipolazione delle serie storiche e i calcoli vettorizzati.

- `scipy.stats`: Per i test di significatività statistica (come il `ttest_1samp` per le anomalie), l’analisi spettrale (Fast Fourier Transform, `fft`) e la winsorizzazione dei dati (`mstats.winsorize`).

- `statsmodels`: Per le modellazioni econometriche avanzate, inclusa la stima dell’Esponente di Hurst tramite OLS (`sm.OLS`) e i modelli di volatilità GARCH ed EGARCH.

- `sklearn` (Scikit-learn): Per le componenti di machine learning. Nello specifico, abbiamo usato `StandardScaler` per normalizzare le feature e `KMeans` per l’analisi e l’identificazione dei regimi di mercato.

- `plotly`: Per la generazione di tutti i grafici interattivi contenuti nel report finale.

Questo approccio basato su script garantisce che la nostra ricerca sia replicabile, verificabile e scalabile.

L’Algoritmo Raccontato Passo-Passo (La Logica di Profiling)

Il nostro script Python esegue un flusso logico preciso per creare il profilo completo dell’asset. Ecco la narrazione del suo funzionamento:

1. Step 1: Download e Preprocessing

Lo script si connette all’API EODHD e scarica la serie storica OHLCV completa per GLD.US. Immediatamente dopo, calcola la metrica fondamentale per quasi tutte le analisi statistiche: i rendimenti logaritmici (`log_returns`), che hanno proprietà statistiche (come la stazionarietà) superiori ai rendimenti semplici.

2. Step 2: Calcolo delle Feature per i Regimi

Per identificare i regimi di mercato, abbiamo bisogno di “feature” che descrivano il contesto. Lo script calcola due indicatori chiave: `momentum_21` (la variazione percentuale del prezzo negli ultimi 21 giorni, circa un mese) e `volatility_20` (la deviazione standard annualizzata dei `log_returns` degli ultimi 20 giorni).

3. Step 3: Identificazione dei Regimi (K-Means)

Questo è un passaggio cruciale. Per evitare che l’algoritmo K-Means sia influenzato da singoli giorni anomali (es. crash), le feature (`momentum_21`, `volatility_20`) vengono prima “pulite” tramite winsorizzazione (i valori estremi al 5° e 95° percentile vengono “schiacciati” a quel livello). Le feature pulite vengono poi normalizzate con `StandardScaler` (per dare loro lo stesso peso) e infine passate all’algoritmo `KMeans` con l’istruzione di trovare `n_clusters=4`. L’algoritmo raggruppa così ogni giorno di trading in uno dei 4 cluster. Infine, analizzando i centri di questi cluster (es. cluster con alto momentum e bassa vol = “Bull Trend”), li mappiamo in etichette semantiche.

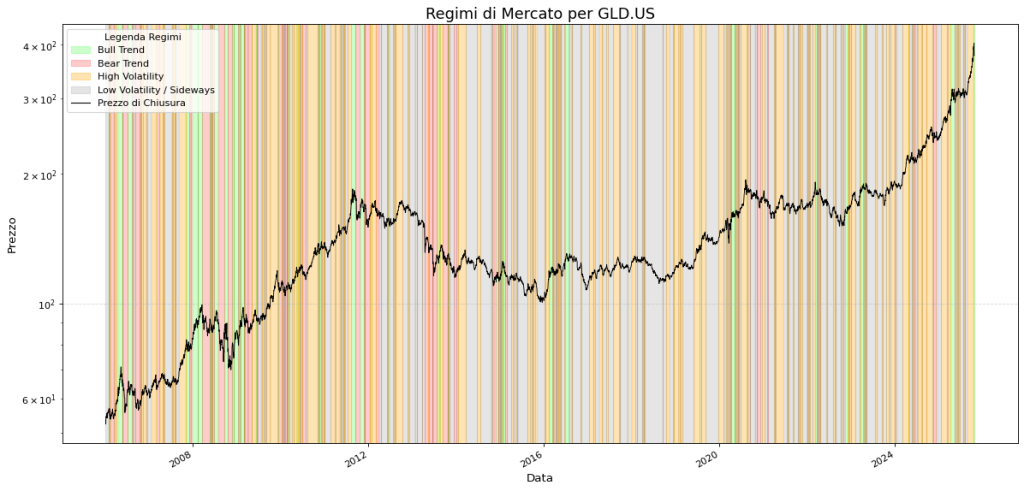

Grafico 2: Analisi dei Regimi di Mercato per GLD.US (2006-2025). Il grafico mostra la serie storica del prezzo di chiusura (linea nera, scala logaritmica) sovrapposta ai 4 regimi di mercato identificati dall’algoritmo K-Means. Come discusso nella metodologia, i regimi sono ‘Bull Trend’ (verde), ‘Bear Trend’ (rosso), ‘High Volatility’ (arancione) e ‘Low Volatility / Sideways’ (grigio). Questa visualizzazione permette di contestualizzare l’andamento del prezzo, mostrando come l’asset alterni fasi con profili di rischio/rendimento differenti. Si nota visivamente il regime ‘Low Volatility / Sideways’ (grigio) dominante nel periodo più recente (2024-2025), un’informazione chiave per l’interpretazione operativa.

4. Step 4: Analisi Statistica e di Rischio

Parallelamente, lo script esegue una batteria di test per definire la “personalità” di GLD:

- Trend: Esegue il test di Hurst e il test di Mann-Kendall per confermare il trend rialzista strutturale.

- Distribuzione: Calcola Skewness, Kurtosis ed esegue il test di Jarque-Bera per confermare la presenza di code grasse e rischio asimmetrico.

- Stazionarietà: Esegue il test ADF sui `log_returns` per confermare che sono stazionari e adatti a modelli mean-reverting.

- Volatilità: Adatta i modelli GARCH/EGARCH ai rendimenti per analizzare il clustering e la persistenza della volatilità.

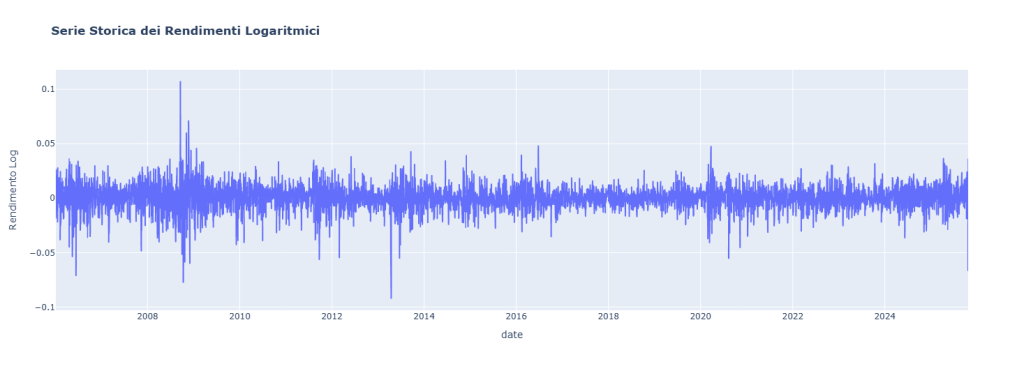

Grafico 3: Serie Storica dei Rendimenti Logaritmici di GLD.US (2006-2025). Il grafico mostra i rendimenti logaritmici giornalieri dell’ETF. Come discusso nella metodologia, questa serie appare visivamente stazionaria, oscillando attorno a una media di zero senza un trend definito (a differenza della serie dei prezzi). Questa proprietà è fondamentale ed è confermata statisticamente dal Test ADF (Augmented Dickey-Fuller) , rendendo i rendimenti un input valido per i modelli di mean reversion e GARCH. Si notano i picchi di volatilità (clustering) durante le crisi del 2008-2009 e del 2020.

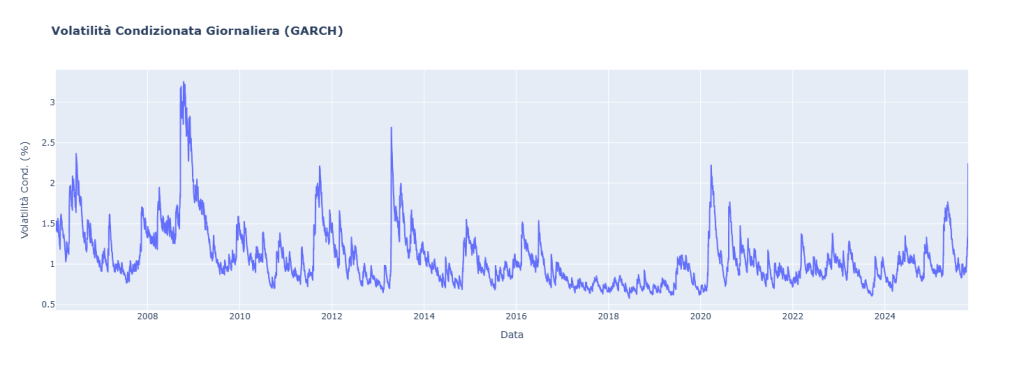

Grafico 4: Volatilità Condizionata Giornaliera (GARCH) per GLD.US (2006-2025). Il grafico illustra i risultati del modello GARCH, confermando il “clustering di volatilità”: periodi di alta volatilità (come la crisi del 2008, il picco del 2011 e lo shock COVID del 2020) sono seguiti da altra alta volatilità. Come discusso nell’interpretazione, l’analisi GARCH indica una persistenza della volatilità e un recente, notevole aumento della volatilità condizionata (2024-2025), suggerendo un’imminente espansione del range di prezzo.

5. Step 5: Identificazione degli “Edge” (Anomalie e Estremi)

Qui è dove cerchiamo i vantaggi operativi:

- Anomalie Calendaristiche: Raggruppa i rendimenti per mese, giorno della settimana e giorno del mese. Esegue un t-test (`ttest_1samp`) per ogni gruppo per vedere se il loro rendimento medio è statisticamente diverso da zero, usando una soglia di significatività (p-value) di 0.05.

- Eventi Estremi: Calcola lo Z-Score per identificare i giorni di ipercomprato e ipervenduto.

- Cicli: Esegue un’analisi spettrale (Periodogramma FFT) per identificare cicli di prezzo dominanti.

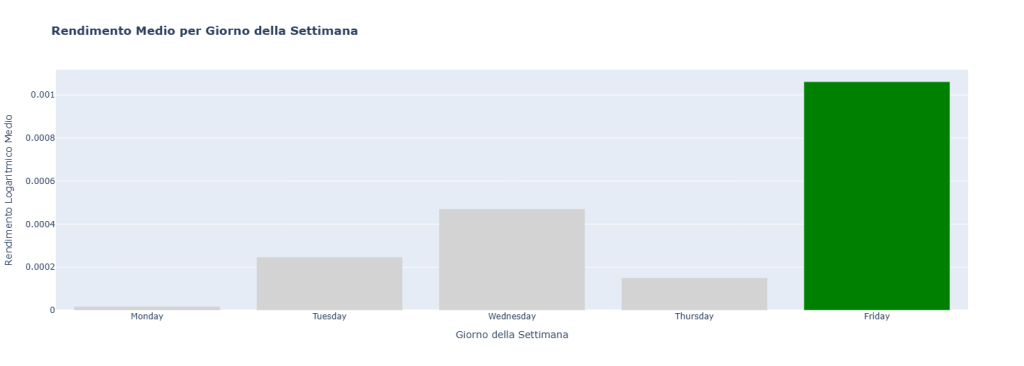

Grafico 5: Performance Media di GLD.US per Giorno della Settimana (2006-2025). Il grafico mostra il rendimento logaritmico medio per ciascun giorno di trading. Come discusso nell’analisi delle anomalie calendaristiche, emerge un “edge” statisticamente rilevante: il venerdì (Friday) ha un rendimento medio significativamente positivo e superiore a tutti gli altri giorni. Questo dato supporta la conclusione operativa di privilegiare gli ingressi long, come quelli della strategia “Buy the Dip”, nella giornata di venerdì per sfruttare questo bias sistematico.

[Placeholder: Grafico: Z-Score e Bande di Deviazione Adattive]

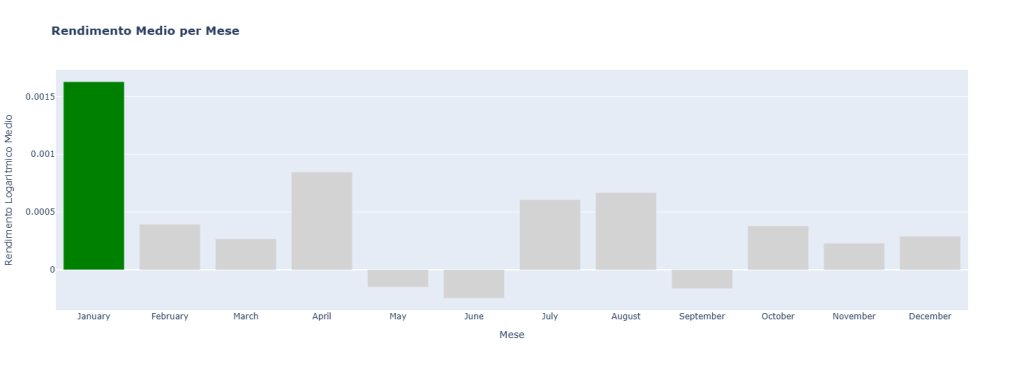

Grafico 6: Performance Media di GLD.US per Mese (2006-2025). Il grafico mostra il rendimento logaritmico medio per ciascun mese dell’anno. Come evidenziato nell’analisi delle anomalie calendaristiche, emerge un forte “edge” stagionale: il mese di Gennaio (January) ha un rendimento medio significativamente positivo (p=0.0017) e nettamente superiore a tutti gli altri mesi. Questo dato supporta la conclusione operativa di un “PAC Tattico” o di filtrare gli ingressi long, privilegiando il mese di Gennaio.

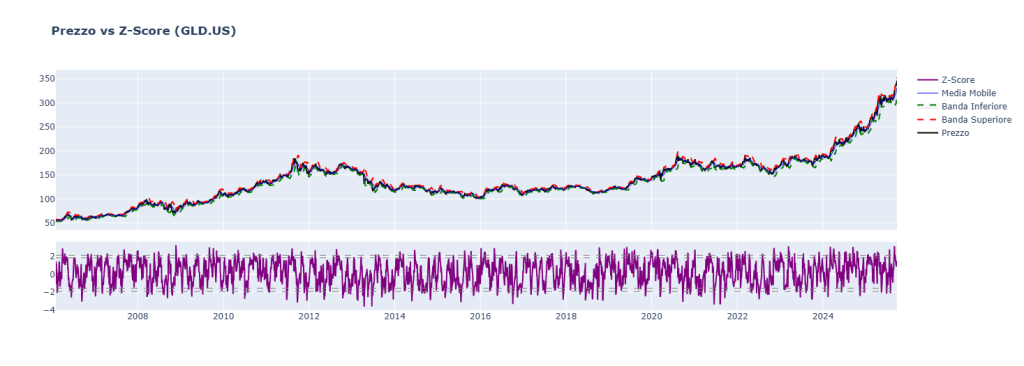

Grafico 7: Prezzo vs Z-Score e Bande di Deviazione Adattive (GLD.US, 2006-2025). Questo grafico è centrale per la tesi del report. Il pannello superiore mostra il prezzo di GLD.US (linea nera) che si muove all’interno di bande di deviazione standard (rossa e verde) calcolate attorno a una media mobile (blu). Il pannello inferiore mostra lo Z-Score (linea viola), che quantifica la deviazione del prezzo dalla sua media. Come discusso nell’analisi, i valori estremi di questo oscillatore (es. Z-Score < -1.938) identificano oggettivamente le condizioni di ipervenduto (“Buy the Dip”) che hanno dimostrato un edge statistico e un Win Rate del 68.50%.

6. Step 6: Simulazione e Generazione del Report

Infine, lo script combina queste analisi. Simula la performance post-evento per gli Z-Score estremi (es. cosa succede nei 21 giorni dopo un segnale “Buy the Dip”?). Aggrega tutti i risultati, le tabelle e i grafici `plotly` e li salva in un unico file report HTML, che è la fonte primaria di questa analisi.

🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I dati e le tabelle, da soli, sono solo numeri. Il vero valore dell’analisi di Kriterion Quant risiede nell’interpretazione, nella sintesi di questi elementi in un quadro operativo coerente. Questa sezione traduce i risultati statistici in intelligenza strategica.

Analisi di Regime: Il “GPS” del Mercato di (GLD)

L’analisi dei regimi di mercato è forse l’output più potente del nostro studio. Invece di trattare 20 anni di storia come un blocco monolitico, il nostro algoritmo K-Means ci ha permesso di identificare 4 “personalità” distinte di GLD, ognuna con un profilo rischio/rendimento radicalmente diverso.

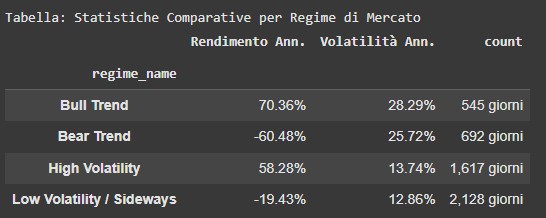

Tabella 5: Statistiche Numeriche dei Regimi di Mercato per GLD.US (2006-2025). La tabella mostra i risultati dell’algoritmo K-Means, che identifica 4 profili di rischio/rendimento. Come discusso nell’interpretazione, i regimi ‘Bull Trend’ (+70.36%) e ‘High Volatility’ (+58.28%) hanno un forte alpha positivo. Al contrario, il ‘Bear Trend’ (-60.48%) e il ‘Low Volatility / Sideways’ (-19.43%) hanno bias negativi. Il report evidenzia che l’asset si trova attualmente (Ottobre 2025) nel regime ‘Low Volatility’, un contesto statisticamente sfavorevole ai long.

I dati della `Tabella: Statistiche Numeriche dei Regimi` sono illuminanti:

- ‘Bull Trend’: Questo è il regime che tutti sognano. Alto rendimento annualizzato (+70.3%) e alta volatilità (28.2%). In questo regime, il trend-following funziona.

- ‘Bear Trend’: Un regime catastrofico. Rendimento annualizzato -60.4% e alta volatilità (25.7%). Questo è il regime che ha generato il drawdown del 50% e che bisogna evitare a tutti i costi.

- ‘High Volatility’: Questo è stato il risultato più sorprendente. Un regime di alta volatilità ha prodotto un rendimento annualizzato stellare (+58.2%) ma con una volatilità molto più bassa (13.7%) rispetto ai regimi di trend. Questo suggerisce che gli shock di volatilità (come il 2008 o il 2020) sono stati visti come opportunità di acquisto, con un forte “alpha positivo”.

- ‘Low Volatility / Sideways’: Questo è il regime più ingannevole. Un periodo di calma, laterale. L’intuito suggerirebbe un rischio basso. I dati dicono il contrario: ha un rendimento annualizzato negativo di -19.4%.

L’implicazione operativa è immediata e critica: il report conferma che attualmente (Ottobre 2025) GLD.US si trova nel regime di ‘Low Volatility / Sideways’. Siamo quindi, in questo preciso momento, in un contesto di mercato che storicamente ha un bias negativo. Questo è un potente avvertimento: non è il momento di comprare GLD con leggerezza; il contesto statistico è sfavorevole ai long.

Scenari di Applicazione Pratica: Dal Cassettista al Sistematico

Questa analisi di profiling permette di costruire strategie su misura per diversi profili di investitori.

1. L’Investitore Retail Evoluto (Il “Cassettista” Intelligente)

- Problema: Un Piano di Accumulo (PAC) passivo su GLD è pericoloso. Il nostro studio lo sconsiglia a causa del Max Drawdown del 50% e del tempo di recupero di 9 anni. Chi ha comprato al picco del 2011 ha aspettato quasi un decennio per tornare in pari.

Soluzione Kriterion Quant: Trasformare il PAC in un “PAC Tattico”.

- Timing Calendaristico: Invece di comprare ogni mese, concentrare gli acquisti annuali del piano nel mese di Gennaio. È l’unico mese con un bias rialzista statisticamente significativo (p=0.0017).

- Timing Mean-Reversion: Per gli acquisti extra, attendere pazientemente i segnali di “Buy the Dip” (Z-Score < -1.938), che hanno uno storico Win Rate del 68.50%. Si compra il panico, non l’euforia.

2. Il Gestore di Portafoglio (Gestione Tattica e Rischio)

- Problema: Gestire l’allocazione tattica su oro. Quando essere sovrappesati e quando sottopopesati? Come gestire il rischio di coda?

Soluzione Kriterion Quant:

- Filtro di Regime: Utilizzare l’analisi dei regimi come “GPS” per l’allocazione. Essere sovrappesati nei regimi ‘Bull Trend’ e ‘High Volatility’ (che hanno un forte alpha positivo). Essere sottopopesati o neutrali nel regime attuale (‘Low Volatility / Sideways’) dato il suo bias negativo.

- Gestione del Rischio: Il gestore deve prezzare correttamente il rischio di GLD. Le nostre scoperte sulla Skewness Negativa e sull’ATR Asimmetrico significano che le coperture (es. acquisto di Put OTM) sono probabilmente più economiche e necessarie di quanto si pensi, poiché il rischio di crolli violenti è sistematicamente sottostimato.

3. Il Trader Sistematico (Costruzione di un Algo)

- Problema: Sviluppare una strategia algoritmica robusta che catturi l’edge di GLD senza esserne distrutta.

Soluzione Kriterion Quant (Blueprint della Strategia): Questo studio è il progetto per un sistema “Kriterion Gold: Trend-Reversion”.

- Filosofia: Trend-Reversion. Si sposa il trend di lungo periodo, ma si entra solo sui pullback.

- Filtro di Regime (Globale):

Long\_Signals\_Enabled = (Regime == 'Bull Trend' OR Regime == 'High Volatility') -

Short\_Signals\_Enabled = (Regime == 'Bear Trend' OR Regime == 'Low Volatility / Sideways') - Segnale di Ingresso Long:

Long if Z-Score < -1.938 - Filtro di Timing (Opzionale): Aumentare l’esposizione o priorità del segnale se

Weekday == 'Friday' OR Month == 'January' - Stop Loss (Critico): Lo stop loss deve essere asimmetrico e adattivo. Utilizzare la `Tabella: Parametri Stop Loss Adattivi e Asimmetrici`. Per un Long in ‘Bull Trend’, lo stop deve essere più ampio (es. 6.71%) per accomodare l’ATR negativo, mentre in ‘Low Vol’ deve essere più stretto (3.00%).

Tabella 6: Confronto Rischio/Rendimento delle strategie ‘Buy the Dip’ (Mean Reversion) vs ‘Sell the Rip’ (Fading Momentum) su GLD.US. I dati mostrano l’edge primario: la strategia ‘Buy the Dip’ (Z < -1.94) ha un robusto Win Rate del 68.50% su 127 trades, con un rendimento medio del +0.67%. Questo conferma la tesi centrale del report, ovvero che l’unica strategia statisticamente profittevole è comprare sui crolli estremi. La strategia ‘Sell the Rip’ (Z > 2.11), pur mostrando un Win Rate positivo del 55.56%, ha una Max Escursione Avversa Media quasi doppia (-2.54% vs +4.08%), evidenziando un profilo di rischio differente.

Limiti e Onestà Intellettuale: La Ricerca Non è Mai “Finita”

La nostra credibilità si fonda sull’onestà intellettuale. Questo studio è robusto, ma ha dei limiti che è doveroso discutere.

- Rischio Overfitting: Sebbene un periodo di 20 anni e l’uso di metriche semplici (Z-Score) mitighino questo rischio, è sempre possibile che i parametri specifici (es. -1.938) siano ottimizzati sul passato.

- Cambiamenti Strutturali: Il mercato del 2025 è diverso da quello del 2006. L’ascesa delle criptovalute come “oro digitale” potrebbe alterare le dinamiche di safe-haven? Le politiche delle banche centrali post-2022 sono un nuovo paradigma? Questi sono fattori che l’analisi storica non può prezzare.

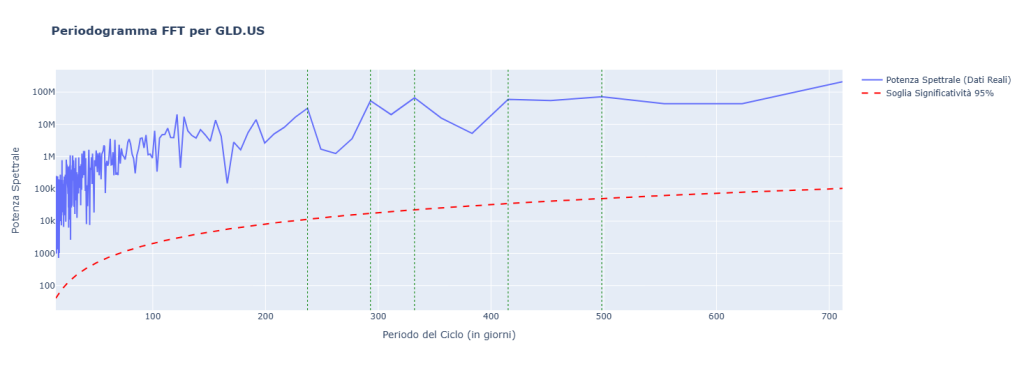

Invalidazione dei Cicli: L’onestà ci impone di evidenziare cosa non ha funzionato. La nostra analisi ciclica (FFT) ha identificato cicli dominanti (es. 498 giorni). Tuttavia, come nota il report stesso, l’attuale divergenza del prezzo dal ciclo ne invalida l’operatività. Non useremo un segnale che i nostri stessi dati mostrano essere rotto.

Grafico 8: Periodogramma FFT (Fast Fourier Transform) per GLD.US (2006-2025). Questo grafico analizza la potenza spettrale (linea blu) per identificare cicli di prezzo dominanti, misurati in giorni. Sebbene l’analisi abbia identificato diversi cicli che superano la soglia di significatività statistica del 95% (linea rossa tratteggiata), come discusso nella sezione dei limiti, l’attuale divergenza del prezzo da questi cicli storici ne invalida l’operatività. Questo è un esempio di onestà intellettuale: riconosciamo un segnale statistico ma ne invalidiamo l’uso pratico quando i dati recenti lo smentiscono.

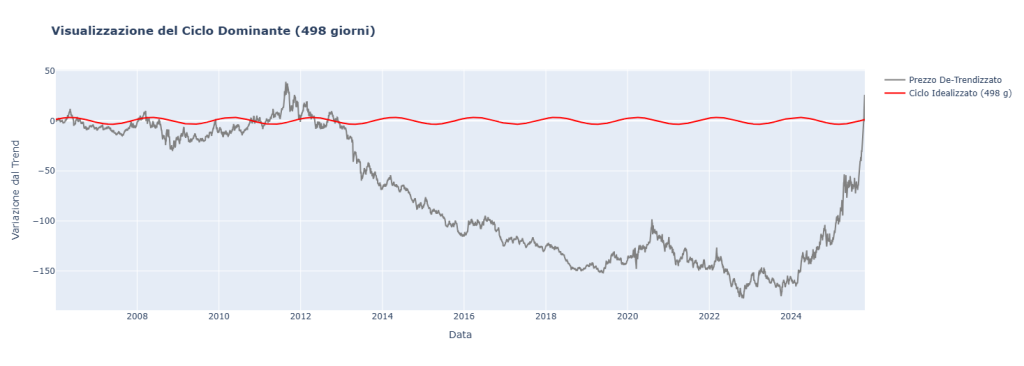

Grafico 9: Visualizzazione del Ciclo Dominante (498 giorni) per GLD.US. Il grafico mostra il prezzo de-trendizzato (linea grigia) sovrapposto al ciclo statistico dominante di 498 giorni (linea rossa) identificato dall’analisi FFT. Come discusso nella sezione sui limiti e l’onestà intellettuale, questo grafico dimostra visivamente perché il ciclo non è operativo: nonostante un parziale allineamento storico, l’evidente e prolungata divergenza del prezzo dal ciclo idealizzato, specialmente nel periodo 2013-2025, ne invalida l’uso predittivo.

Sviluppi Futuri (La Ricerca Kriterion Continua)

Questo studio non è un punto di arrivo, ma un punto di partenza. Dimostra che il nostro laboratorio di ricerca è in continua evoluzione. Le prossime fasi di questa analisi includeranno:

- Validazione Rolling (Walk-Forward): Invece di un singolo backtest, testeremo la strategia “Trend-Reversion” su finestre mobili per vedere come i parametri e le performance si sarebbero adattati nel tempo. L’analisi della stabilità dei parametri suggerisce che questo è un passo necessario.

- Integrazione di Filtri Macro: Come cambia il Win Rate del “Buy the Dip” se filtrato per contesti di tassi di interesse reali (positivi vs. negativi)?

- Analisi Cross-Asset: Questo profilo “Trend-Reversion” è unico di GLD o si applica anche ad altri ETF (es. Argento – SLV) o alle azioni dei minatori (GDX)?

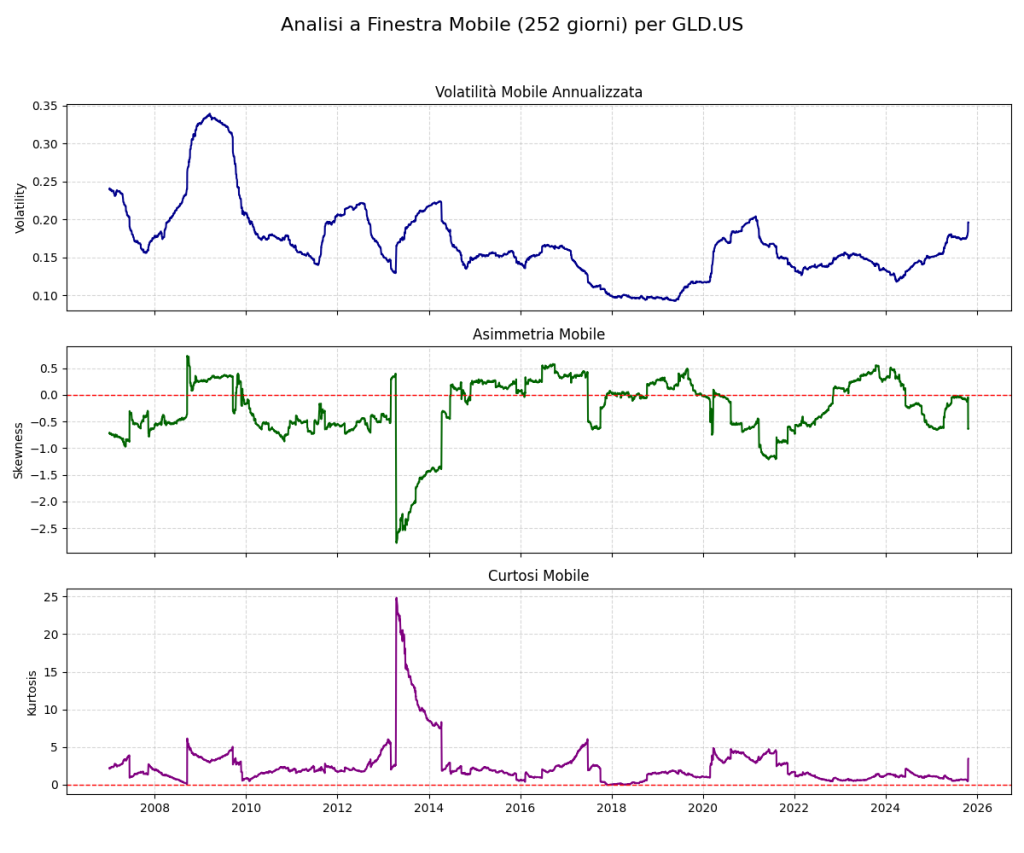

Grafico 10: Analisi a Finestra Mobile (252 giorni) per GLD.US. Il grafico traccia l’evoluzione temporale dei parametri di rischio chiave (Volatilità, Asimmetria e Curtosi) utilizzando una finestra mobile di 252 giorni (circa un anno di trading). Come discusso nella sezione “Sviluppi Futuri”, questa analisi della stabilità dei parametri è fondamentale. Dimostra che il profilo di rischio di GLD non è statico: la Skewness (Asimmetria) fluttua significativamente, e la Kurtosis (Curtosi) mostra picchi estremi (es. 2013-2014), confermando che il rischio di coda non è costante. Questo supporta la necessità di modelli adattivi.

🟩 6. CONCLUSIONI E ACTION PLAN OPERATIVO CON (KRITERION QUANT)

Siamo giunti al termine della nostra analisi. Il “Profiling Quantitativo” di Kriterion Quant su quasi due decenni di dati di GLD.US ha prodotto un verdetto chiaro, potente e profondamente controintuitivo. È il momento di sintetizzare cosa abbiamo imparato e, soprattutto, come trasformare questa conoscenza in un vantaggio operativo tangibile.

La Sintesi Definitiva: La Vera Personalità di (GLD)

Questo studio dimostra in modo inequivocabile che GLD.US possiede una doppia personalità. Da un lato, è un asset con un robusto e innegabile trend rialzista strutturale (confermato da Esponente di Hurst 0.640 e Test di Mann-Kendall). Dall’altro, è una trappola per i trader di momentum. I dati mostrano una “alpha negativa sui rally”: comprare la forza o i breakout ha generato un misero +0.34% annuo, rendendo questa strategia intuitiva completamente inefficiente.

L’asset è inoltre definito da un profilo di rischio estremo e asimmetrico: code grasse (Kurtosis 5.88), skewness negativa (-0.33) e discese più veloci delle salite (ATR asimmetrico). Questo profilo di rischio ha generato un drawdown storico del 50% con un tempo di recupero di quasi 9 anni.

Questa singola metrica (50% MDD) invalida categoricamente qualsiasi strategia passiva di Buy-and-Hold o PAC.

Il vero “edge” quantificabile, l’unica strategia che i dati supportano con forza, è un approccio Trend-Reversion: si sfrutta il trend di fondo, ma si entra esclusivamente sul panico. La strategia “Buy the Dip”, definita da uno Z-Score < -1.938, ha dimostrato un Win Rate robusto del 68.50% e un rendimento medio positivo.

Linee Guida Operative: Cosa Fare (e Non Fare)

- DA NON FARE: Comprare sui nuovi massimi o “cavalcare il rally” (FOMO). È una strategia con alpha negativa.

- DA NON FARE: Investire passivamente con un PAC. Il rischio di drawdown del 50% e recupero in 9 anni è proibitivo.

- DA NON FARE: Comprare ora (Ottobre 2025). L’analisi dei regimi mostra che siamo in un contesto “Low Volatility / Sideways” che ha un bias storicamente negativo.

- DA FARE: Attendere pazientemente i segnali di pullback estremo (Z-Score < -1.938) per iniziare posizioni long.

- DA FARE: Usare i bias calendaristici come filtri. Privilegiare gli ingressi a Gennaio o di Venerdì per aumentare le probabilità a proprio favore.

- DA FARE: Gestire il rischio in modo asimmetrico. Gli stop loss sui long devono essere calibrati per resistere a una volatilità sui ribassi che è sistematicamente superiore a quella sui rialzi (vedi `Tabella: Parametri Stop Loss Adattivi e Asimmetrici`).

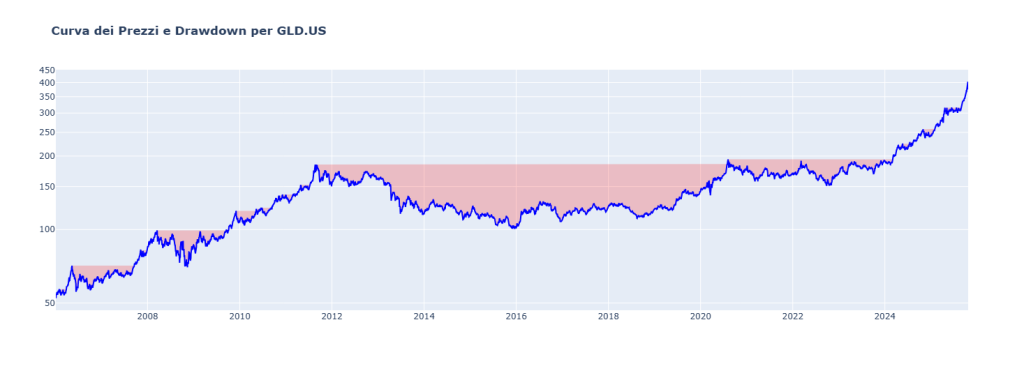

Grafico 11: Curva dei Prezzi e Drawdown (Rischio Long) per GLD.US (2006-2025). Il grafico illustra la serie storica del prezzo (linea blu) e visualizza i periodi di drawdown (aree rosse), ovvero le perdite da un picco precedente. L’area più grande, che inizia intorno al 2011 e si recupera solo verso il 2020, rappresenta il Max Drawdown (MDD) storico del 50%, con un tempo di recupero di quasi 9 anni. Come discusso nell’analisi del rischio e nelle conclusioni, questa singola metrica invalida una strategia passiva di Buy-and-Hold.

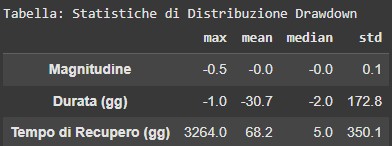

Tabella 7: Statistiche di Distribuzione dei Drawdown di GLD.US (2006-2025). Questa tabella quantifica il rischio long dell’asset. Il dato più critico è il Tempo di Recupero (gg) massimo: 3264.0 giorni. Questo numero conferma la tesi centrale del report: un investitore che ha comprato al picco del 2011 ha dovuto attendere quasi 9 anni per recuperare il drawdown (che ha raggiunto una Magnitudine massima del 50%), invalidando un approccio di buy-and-hold passivo.

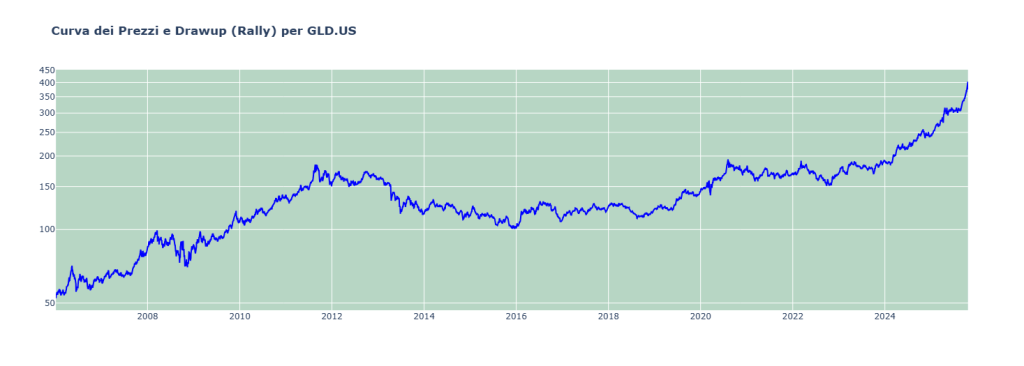

Grafico 12: Curva dei Prezzi e Drawup (Rally) per GLD.US (2006-2025). Il grafico illustra la serie storica del prezzo (linea blu) evidenziando i periodi di “drawup” o rally (aree verdi). A differenza dei drawdown, i drawup rappresentano i recuperi e le salite da un minimo a un nuovo massimo. Come discusso nell’interpretazione, lo studio ha rivelato un'”alpha negativa sui rally” (+0.34% annuo), dimostrando che inseguire il momentum su GLD.US (chasing) è una strategia storicamente inefficiente.

L’Angolo delle (Opzioni): L’Applicazione Pratica Superiore

Come trader quantitativi specializzati in opzioni, noi di Kriterion Quant vediamo questi risultati come un playbook operativo. L’analisi del profiling di GLD non solo suggerisce se comprare, ma come farlo in modo statisticamente superiore.

1. Strategia ad Alta Probabilità: Vendere Put sul Panico

Il Win Rate del 68.50% sui segnali “Buy the Dip” (Z < -1.938) è un’informazione preziosa per un venditore di premi.

- Azione: Quando si verifica un segnale Z < -1.938, invece di comprare l’ETF, vendere Put OTM (Out-of-the-Money) o, per una gestione del rischio definita, Put Credit Spreads.

- Perché: Si viene pagati (incassando il premio) per scommettere che GLD non scenderà ulteriormente in modo significativo e che il “mean reversion” farà il suo lavoro. Si combina l’edge direzionale (il 68.50% WR) con il decadimento temporale (Theta) delle opzioni. Se si viene assegnati, si acquista l’asset a un prezzo ancora più basso, in un punto di ipervenduto statistico.

2. Strategia di Fading: Vendere Call sull’Euforia

Lo studio ha rivelato due fattori chiave: l’alpha negativa sui rally (i rialzi sono lenti e inefficienti) e la skewness negativa (i rialzi violenti sono meno probabili dei crolli violenti).

- Azione: Durante i rally che portano a un ipercomprato (es. Z-Score > 1.843), i premi delle opzioni Call OTM potrebbero essere “statisticamente cari”. Questo è un setup ideale per vendere Call Credit Spreads (Bear Call).

- Perché: Si scommette che il rally inefficiente si esaurirà o ritraccerà, capitalizzando sulla tendenza dell’asset a salire più lentamente di quanto scenda.

3. Strategia di Volatilità: Comprare l’Espansione

L’analisi GARCH è un indicatore predittivo. Ci dice due cose: la persistenza della volatilità è alta (beta ~1) e la volatilità condizionata è attualmente in aumento. Inoltre, stiamo uscendo da un regime di “Low Vol”.

Azione: Questo setup (bassa volatilità storica, alta volatilità prevista) è il terreno fertile per un’espansione della volatilità.

- Azione: Favorisce strategie long volatility.

- Perché: Si possono implementare strategie come Long Strangle o Long Straddle, che non scommettono su una direzione, ma sul fatto che GLD uscirà presto e con forza dal suo attuale range laterale, un’ipotesi supportata dal modello GARCH.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio di profiling è un esempio perfetto della filosofia di Kriterion Quant: ricerca rigorosa, trasparenza metodologica e implicazioni pratiche. Ma l’analisi, da sola, è solo il primo passo. Ti invitiamo a integrare questa conoscenza nel tuo ecosistema operativo attraverso le risorse che abbiamo costruito per trader e investitori evoluti.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico, dove applichiamo lo stesso rigore ad altri asset e strategie.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto “come” abbiamo costruito questo algoritmo e interpretato i dati? Come abbiamo usato Python, K-Means e GARCH per arrivare a queste conclusioni? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Link Principale: https://kriterionquant.com/percorso-formativo/

Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.

Link Diretto: https://kriterionquant.com/contatti/

“`