Uno studio di profiling avanzato su 2.831 giorni di trading che rivela persistenza, volatility clustering e anomalie di calendario sfruttabili operativamente

L’analisi quantitativa di Kriterion Quant su Ethereum (ETH-USD.CC) nel periodo 2018-2025 identifica due edge statistici fondamentali attraverso metodologie di machine learning e analisi di serie storiche. Il primo: un esponente di Hurst di 0.644 conferma un comportamento persistente con forte volatility clustering, favorendo strategie trend-following. Il secondo: un’anomalia stagionale significativa con rendimento medio del +0.414% nel giorno di sabato (p-value < 0.05), unico giorno della settimana statisticamente rilevante. L’implementazione di un algoritmo K-Means ha segmentato la serie in quattro regimi distinti (Bull Trend, Bear Trend, High Volatility, Low Volatility/Sideways), rivelando performance annualizzate che variano dal +269.96% nei trend rialzisti al -74.83% in quelli ribassisti. Questo studio non presenta una strategia operativa completa, ma fornisce le fondamenta quantitative per sviluppare sistemi adattivi e contestualizzati.

🟦 1. INTRODUZIONE STRATEGICA

Il problema che nessuno vuole affrontare: la maggior parte dei trader e degli investitori in criptovalute opera senza una comprensione quantitativa profonda dell’asset su cui sta rischiando capitale. Si affidano a intuizioni, analisi tecnica superficiale o, peggio ancora, al sentiment dei social media. Ma esiste un approccio radicalmente diverso: quello che inizia con una domanda semplice ma potente: “Come si comporta realmente questo mercato quando misurato con rigore scientifico?”

In Kriterion Quant, prima di costruire qualsiasi strategia di trading, prima di allocare un singolo euro, prima ancora di aprire una piattaforma operativa, facciamo un passo indietro e ci dedichiamo a quello che chiamiamo profiling quantitativo della serie storica. Non si tratta di cercare il “santo graal” del trading, né di inseguire pattern miracolosi che promettono rendimenti stratosferici. Si tratta di qualcosa di molto più concreto e, per certi versi, più prezioso: mappare il territorio, identificare le caratteristiche strutturali di un asset, scoprire se e dove esistono vantaggi statistici documentabili e replicabili. Questo studio rappresenta esattamente questo approccio applicato a Ethereum (ETH-USD.CC), la seconda criptovaluta per capitalizzazione di mercato e uno degli asset digitali più liquidi e tradati al mondo. Abbiamo analizzato 2.831 giorni di trading giornaliero, dal 2 gennaio 2018 al 2 ottobre 2025, utilizzando dati di alta qualità forniti da EOD Historical Data (EODHD), il nostro partner di riferimento per dataset finanziari istituzionali.

Perché Ethereum? Perché proprio questo studio? La scelta non è casuale. Ethereum non è solo una criptovaluta: è il backbone dell’ecosistema DeFi (finanza decentralizzata), degli NFT e delle applicazioni blockchain di nuova generazione. La sua volatilità, la sua correlazione con Bitcoin ma anche le sue dinamiche uniche, lo rendono un laboratorio perfetto per testare metodologie quantitative avanzate. A differenza dei mercati azionari tradizionali, Ethereum opera 24 ore su 24, 7 giorni su 7, senza chiusure settimanali o festività. Questa caratteristica unica offre opportunità ma anche sfide specifiche che richiedono un approccio analitico dedicato. Abbiamo deciso di investire risorse significative in questo studio per colmare una lacuna evidente: la maggior parte delle analisi pubblicamente disponibili su Ethereum si concentra su proiezioni di prezzo speculative, analisi fondamentale basata su adoption rates, o peggio ancora, su “wave counts” esoterici. Mancava un’analisi quantitativa rigorosa, trasparente e replicabile che rispondesse a domande concrete: Ethereum tende a seguire i trend o a invertire? Esistono periodi di alta e bassa volatilità predicibili? Ci sono giorni della settimana o pattern stagionali sfruttabili? Come si comporta questo asset in diversi regimi di mercato?

A chi si rivolge questa ricerca? Questo studio è pensato per tre profili distinti ma complementari:

- Il trader quantitativo che vuole sviluppare o migliorare i propri sistemi algoritmici. Per questo professionista, l’analisi dei regimi di mercato, l’esponente di Hurst e le metriche di volatility clustering forniscono input tecnici direttamente utilizzabili per costruire filtri, definire regole di entrata/uscita e ottimizzare la gestione del rischio.

- Il gestore di portafoglio evoluto che necessita di strumenti per il timing tattico e l’allocazione dinamica. L’identificazione di edge statistici stagionali e l’analisi dei drawdown/drawup offre framework decisionali per sovrappesare o sottopesare Ethereum all’interno di un portafoglio crypto più ampio o di un’allocazione multi-asset che include esposizione digitale.

- L’investitore consapevole con capitale significativo da allocare che rifiuta l’approccio “buy and hold” cieco e cerca invece di comprendere quando aumentare o ridurre l’esposizione basandosi su evidenze quantitative. Per questo profilo, l’analisi dei regimi e dei pattern stagionali può trasformarsi in semplici regole operative applicabili anche senza competenze di programmazione avanzate.

Cosa otterrai da questa lettura? Al termine di questo articolo, non avrai una strategia “chiavi in mano” da copiare ciecamente. Quello che avrai è qualcosa di più prezioso: una comprensione profonda e quantitativa di come Ethereum si comporta nei mercati reali. Sarai in grado di rispondere con sicurezza a domande che la maggior parte degli investitori non si pone nemmeno:

- In quali condizioni di mercato Ethereum mostra persistenza di trend e quando invece tende al mean reversion?

- Come varia la volatilità nel tempo e come posso utilizzare questa informazione per adattare le mie posizioni?

- Esistono giorni specifici della settimana in cui l’edge statistico è misurabile e significativo?

- Come dovrei impostare stop loss diversi a seconda del regime di mercato in cui mi trovo?

- Quali sono i drawdown storici che devo aspettarmi e quanto tempo impiegano mediamente a recuperare?

La roadmap del nostro viaggio analitico seguirà una progressione logica e didattica. Inizieremo dai fondamenti teorici, spiegando perché fenomeni come il volatility clustering, la persistenza e la stagionalità non sono semplici curiosità statistiche ma riflettono dinamiche reali dei mercati finanziari moderni. Definiremo ogni concetto tecnico con precisione accademica ma con un linguaggio accessibile. Successivamente, entreremo nel cuore della metodologia: vi mostreremo esattamente come abbiamo condotto l’analisi, quali strumenti abbiamo utilizzato, come abbiamo pulito i dati, quali algoritmi abbiamo implementato. La trasparenza metodologica è un pilastro non negoziabile del nostro approccio. Non vi diremo solo “cosa” abbiamo trovato, ma anche “come” lo abbiamo trovato, permettendovi di replicare, verificare o addirittura migliorare il nostro lavoro. Passeremo poi alla presentazione dei risultati quantitativi: numeri, metriche, grafici e tabelle. Ogni dato sarà contestualizzato e interpretato. Un esponente di Hurst di 0.644 non è solo un numero: è la conferma statistica che Ethereum tende a “ricordare” la sua direzione recente, favorendo le strategie di momentum rispetto a quelle contrarian. Nella sezione di interpretazione quantitativa avanzata, andremo oltre i numeri grezzi per esplorare le implicazioni operative. Quali strategie funzionano meglio in quali regimi? Come integrare questi risultati in un framework sistematico? Quali sono i limiti dell’analisi e come possiamo mitigarli? E soprattutto, come può un trader di opzioni sfruttare questi edge per costruire posizioni asimmetriche con rischio definito? Infine, nelle conclusioni operative, sintetizzeremo tutto in linee guida chiare e attuabili, fornendovi anche una roadmap per continuare il vostro percorso formativo e operativo con Kriterion Quant. Perché un’analisi di questo tipo non è un punto di arrivo, ma un punto di partenza per un approccio sistematico e consapevole ai mercati finanziari.

Questo non è l’ennesimo articolo che promette ricchezza facile. È un lavoro di ricerca serio, documentato e onesto intellettualmente. Se state cercando certezze assolute, questo non è il posto giusto. Se invece volete strumenti quantitativi robusti per prendere decisioni informate in un mercato complesso e volatile come quello delle criptovalute, allora siete esattamente dove dovreste essere.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Prima di immergerci nei dati e nei risultati specifici del nostro studio su Ethereum, è essenziale costruire le fondamenta teoriche che rendono questo tipo di analisi non solo possibile, ma scientificamente rigorosa e operativamente rilevante. Non stiamo parlando di astrazioni accademiche fini a sé stesse, ma di concetti che hanno implicazioni dirette e misurabili sulla profittabilità delle strategie di trading.

La natura dei mercati finanziari: tra caos e struttura

Il dibattito sulla natura dei mercati finanziari ha radici profonde nella teoria economica e finanziaria. Da un lato, l’Efficient Market Hypothesis (EMH) postula che i prezzi incorporino istantaneamente tutte le informazioni disponibili, rendendo impossibile “battere il mercato” sistematicamente. In questo paradigma, i movimenti di prezzo seguirebbero un random walk, un processo completamente casuale senza memoria. Dall’altro lato, decenni di ricerca empirica hanno documentato l’esistenza di anomalie di mercato: pattern ricorrenti, inefficienze temporanee, comportamenti non razionali degli investitori che creano opportunità per chi sa dove cercarle. La finanza comportamentale ha dimostrato che mercati reali, popolati da esseri umani con bias cognitivi, emozioni e vincoli operativi, non si comportano come gli eleganti modelli teorici suggerirebbero. La verità, come spesso accade, sta nel mezzo. I mercati non sono perfettamente efficienti, ma nemmeno completamente predicibili. Sono sistemi complessi adattivi che alternano fasi di comportamento quasi-casuale a fasi in cui emergono pattern strutturali sfruttabili. Il compito dell’analista quantitativo non è negare la casualità, ma identificare quando e dove la casualità lascia spazio alla struttura.

Volatility clustering: quando la volatilità ha memoria

Uno dei fenomeni più robusti e documentati nei mercati finanziari è il volatility clustering, scoperto da Mandelbrot negli anni ’60 e formalizzato da Engle e Bollerslev con i modelli ARCH e GARCH. Il concetto è semplice ma potente: i periodi di alta volatilità tendono a essere seguiti da altri periodi di alta volatilità, e i periodi di calma tendono a persistere. Questo non è un’anomalia teorica ma un fatto empirico osservabile in praticamente tutti gli asset finanziari, dalle azioni ai bond, dalle valute alle commodity, e ovviamente nelle criptovalute. Le cause sono molteplici: flussi informativi che arrivano a grappoli, reazioni emotive degli investitori che si auto-alimentano, meccanismi di stop loss e margin calls che amplificano i movimenti. Per un trader, il volatility clustering ha implicazioni cruciali. Significa che la volatilità non è costante e non può essere trattata come tale nelle strategie operative. Un sistema che funziona bene in periodi di bassa volatilità può essere devastante in periodi turbolenti. La capacità di identificare il regime di volatilità corrente e adattare conseguentemente la gestione del rischio e il position sizing diventa una competenza fondamentale.

Persistenza vs Mean Reversion: la memoria dei mercati

Un’altra caratteristica strutturale che distingue diversi tipi di asset è il loro comportamento in termini di memoria statistica. Alcuni mercati mostrano persistenza (o trend-following behavior): quando il prezzo si muove in una direzione, ha una probabilità leggermente maggiore di continuare in quella direzione nel breve-medio termine. Altri mercati mostrano mean reversion: tendono a “rimbalzare” verso un livello medio dopo deviazioni eccessive. L’esponente di Hurst, calcolato attraverso l’analisi Rescaled Range (R/S), è lo strumento quantitativo principe per misurare questa caratteristica. Un valore di H > 0.5 indica persistenza, H < 0.5 indica mean reversion, mentre H ≈ 0.5 indica un processo casuale puro (random walk). Questa distinzione non è accademica: determina quale classe di strategie ha maggiori probabilità di successo. Su asset persistenti, le strategie di momentum, breakout e trend-following hanno una base statistica solida. Su asset mean-reverting, strategie contrarian, di trading su range e basate su oscillatori possono performare meglio.

Regimi di mercato: oltre il concetto di “trend”

L’analisi tradizionale divide i mercati in “trend” e “lateral”. Ma questa dicotomia è troppo semplicistica. I mercati reali attraversano regimi distinti che combinano diverse caratteristiche di volatilità, direzionalità e persistenza. Un regime di bull trend non è semplicemente “prezzi che salgono”: è una fase caratterizzata da movimenti direzionali persistenti con volatilità contenuta e drawdown limitati. Al contrario, un regime di alta volatilità può presentare movimenti ampi in entrambe le direzioni, con alta incertezza e rischio di whipsaw. Un regime laterale mostra compressione della volatilità e assenza di direzionalità chiara, favorendo strategie di tipo diverso. L’identificazione dei regimi non è questione di interpretazione soggettiva ma può essere formalizzata attraverso tecniche di machine learning non supervisionato come il K-Means clustering. Questo approccio permette di classificare oggettivamente ogni periodo storico e, cosa più importante, di studiare come le metriche di performance variano tra regimi diversi.

Anomalie stagionali e di calendario

I mercati finanziari, pur essendo sistemi complessi, non sono immuni da pattern legati al calendario. Il “January Effect” nei mercati azionari, il “Turn of the Month Effect”, o la debolezza storica di settembre sono esempi ben documentati. Le cause sono molteplici: flussi istituzionali legati a finestre temporali di reporting, comportamenti rituali degli investitori, effetti fiscali. Nel mondo delle criptovalute, operanti 24/7 senza interruzioni, ci si potrebbe aspettare l’assenza di questi pattern. Ma la realtà è più sfumata. L’operatività continua non elimina i bias comportamentali: gli investitori retail tendono a operare maggiormente nei weekend, i flussi istituzionali seguono ancora i giorni lavorativi tradizionali, gli annunci e le notizie hanno pattern temporali. L’analisi quantitativa di questi pattern richiede test statistici rigorosi. Non basta osservare che “il lunedì sembra debole”: serve calcolare la significatività statistica attraverso p-value, distinguendo i pattern reali dal rumore casuale. Un p-value inferiore a 0.05 indica che la probabilità che il pattern osservato sia casuale è inferiore al 5%, dandoci fiducia statistica.

Limiti e rischi dell’approccio quantitativo

Ogni metodologia ha i suoi limiti, e l’onestà intellettuale richiede di esplicitarli. Il rischio principale nell’analisi di serie storiche è l’overfitting: trovare pattern nel passato che non si ripeteranno nel futuro. I mercati sono sistemi non-stazionari: le loro caratteristiche cambiano nel tempo in risposta a cambiamenti strutturali (regolamentazione, tecnologia, composizione degli investitori). Un secondo rischio è il data mining: se si testano abbastanza ipotesi, si troverà sempre qualche pattern statisticamente significativo per puro caso. La probabilità che almeno uno di 20 test indipendenti risulti “significativo” con p-value < 0.05 è circa il 64%, anche su dati completamente casuali.

Per mitigare questi rischi, il nostro approccio si basa su:

- Plausibilità teorica: non cerchiamo pattern arbitrari ma testiamo fenomeni documentati in letteratura

- Robustezza statistica: usiamo test multipli e correzioni per confronti multipli quando appropriato

- Trasparenza metodologica: documentiamo ogni scelta analitica

- Consapevolezza dei limiti: non promettiamo certezze ma quantifichiamo l’incertezza

Il vantaggio competitivo della conoscenza quantitativa

In un mercato dove la maggior parte dei partecipanti opera su basi emotive, istintive o basate su analisi superficiali, la comprensione quantitativa profonda rappresenta un edge competitivo reale. Non garantisce profitti certi (nulla lo fa), ma aumenta significativamente la probabilità di prendere decisioni informate e coerenti nel lungo periodo. L’obiettivo di Kriterion Quant non è vendere illusioni ma fornire strumenti. Strumenti per capire, strumenti per misurare, strumenti per decidere. Il resto dipende dall’implementazione, dalla disciplina e dalla gestione del rischio di ciascun trader. Ma tutto inizia dalla conoscenza. E la conoscenza quantitativa inizia esattamente qui, dai fondamenti teorici che abbiamo appena esplorato.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

In questa sezione decodifichiamo i termini tecnici e le metriche utilizzate nello studio, fornendo definizioni precise ma accessibili. Ogni concetto è spiegato non solo nella sua formula matematica, ma anche nel suo significato operativo concreto.

Rendimenti Logaritmici (Log Returns)

- Formula: $log(Prezzo_t / Prezzo_{t-1})$

- Significato: Misurano la variazione percentuale continua del prezzo. A differenza dei rendimenti semplici, sono additivi nel tempo e si distribuiscono in modo più “normale”, rendendoli ideali per analisi statistiche avanzate.

Esponente di Hurst (H)

- Formula: Calcolato attraverso l’analisi Rescaled Range (R/S), misurando la pendenza della regressione log-log tra R/S e le dimensioni delle finestre temporali

- Interpretazione:

- H > 0.55: Comportamento persistente – un movimento in una direzione ha maggiore probabilità di essere seguito da un movimento nella stessa direzione. Favorisce strategie trend-following.

- H < 0.45: Comportamento mean-reverting – un movimento tende a essere seguito da un movimento opposto. Favorisce strategie contrarian.

- H ≈ 0.5: Random Walk – comportamento casuale puro senza memoria.

- Utilizzo Operativo: Nel nostro studio, ETH presenta H = 0.644, indicando forte persistenza e favorendo approcci momentum-based.

Volatilità Storica (Historical Volatility)

- Formula: Deviazione standard dei rendimenti su finestra mobile × $\sqrt{252}$ (per annualizzare)

- Significato: Misura la dispersione dei rendimenti. Alta volatilità indica movimenti ampi e imprevedibili; bassa volatilità indica stabilità relativa.

- Utilizzo Operativo: Essenziale per il position sizing e per impostare stop loss adeguati al regime di mercato.

GARCH (Generalized Autoregressive Conditional Heteroskedasticity)

- Concetto: Modello statistico che cattura il volatility clustering, permettendo di prevedere la volatilità futura basandosi sulla volatilità passata

- Parametri Chiave:

- alpha: Misura l’impatto degli shock recenti sulla volatilità

- beta: Misura la persistenza della volatilità

- alpha + beta: Persistenza totale. Valori vicini a 1 indicano che shock di volatilità persistono a lungo

- Utilizzo Operativo: Permette di adattare dinamicamente il rischio previsto e di costruire strategie di trading su opzioni più sofisticate.

- Concetto: Algoritmo di machine learning non supervisionato che raggruppa i dati in cluster basandosi sulla similarità di caratteristiche specifiche

- Nel Nostro Studio: Utilizziamo volatilità e momentum come feature per identificare 4 regimi distinti di mercato

- Utilizzo Operativo: Permette di applicare regole diverse o attivare/disattivare strategie a seconda del regime corrente.

P-Value (Significatività Statistica)

- Definizione: Probabilità che il risultato osservato sia dovuto al caso puro

- Interpretazione:

- p-value < 0.05: Risultato statisticamente significativo (meno del 5% di probabilità che sia casuale)

- p-value < 0.01: Risultato molto significativo

- p-value > 0.05: Risultato non distinguibile dal rumore casuale

- Utilizzo Operativo: Ci permette di distinguere pattern reali da artefatti statistici.

- Formula: (Rendimento Medio – Risk Free Rate) / Deviazione Standard

- Significato: Misura il rendimento aggiustato per il rischio. Uno Sharpe di 1 è considerato buono, > 2 è eccellente

- Utilizzo Operativo: Permette di confrontare strategie con profili di rischio diversi su base omogenea.

ATR (Average True Range)

- Definizione: Misura media dell’escursione reale di prezzo, considerando gap di apertura

- Utilizzo Operativo: Standard de facto per impostare stop loss proporzionali alla volatilità dell’asset.

- Significato: Misura l’asimmetria della distribuzione dei rendimenti

- Interpretazione:

- Skew negativa: Code grasse sul lato sinistro – crolli estremi più probabili di rally estremi

- Skew positiva: Code grasse sul lato destro – rally estremi più probabili

- Nel Nostro Studio: ETH mostra skew -0.87, indicando maggiore probabilità di crash improvvisi.

- Significato: Misura lo “spessore” delle code della distribuzione

- Interpretazione: Kurtosis elevata indica maggiore probabilità di eventi estremi (“cigni neri”) rispetto a una distribuzione normale

- Nel Nostro Studio: Eccesso di curtosi di 11.06 conferma che eventi estremi sono molto più probabili del previsto.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La trasparenza metodologica è un pilastro non negoziabile del nostro approccio. Non vi diciamo solo “cosa” abbiamo trovato, ma anche “come” lo abbiamo trovato, permettendovi di valutare criticamente i risultati, replicare l’analisi o addirittura migliorarla con i vostri dati e strumenti.

Il Dataset: La Qualità del Carburante

L’analisi quantitativa è robusta quanto i dati su cui si basa. Per questo studio abbiamo utilizzato EOD Historical Data (EODHD), una delle fonti di dati finanziari più affidabili e complete disponibili nel mercato, nostro partner di riferimento per analisi di qualità istituzionale. I dati coprono 2.831 giorni di trading giornaliero di Ethereum (ticker: ETH-USD.CC) dal 2 gennaio 2018 al 2 ottobre 2025. La scelta del periodo non è arbitraria: include cicli completi di bull market (2020-2021), bear market (2018, 2022), periodi di alta volatilità (crash di marzo 2020, crollo di Terra/Luna nel 2022) e fasi laterali. Questa varietà di condizioni di mercato è essenziale per valutare la robustezza di qualsiasi edge statistico.

Ogni record giornaliero include:

- Open: Prezzo di apertura

- High: Massimo della giornata

- Low: Minimo della giornata

- Close: Prezzo di chiusura

- Adjusted Close: Prezzo di chiusura aggiustato (utilizzato per i calcoli)

- Volume: Volume di scambio

- Log Returns: Rendimenti logaritmici calcolati sull’adjusted close

La pulizia dei dati ha seguito un protocollo rigoroso:

- Rimozione di eventuali duplicati temporali

- Gestione dei valori mancanti (nessuno rilevato nel dataset)

- Verifica della continuità temporale

- Calcolo dei rendimenti logaritmici con gestione corretta del primo valore

Lo Stack Tecnologico: Gli Strumenti della Ricerca Moderna

L’intero studio è stato condotto utilizzando Python, il linguaggio di riferimento per l’analisi quantitativa moderna, con un ecosistema di librerie specializzate:

- Pandas: Per la manipolazione e l’analisi dei dati tabulari

- NumPy: Per calcoli numerici ad alte prestazioni

- Matplotlib/Seaborn: Per visualizzazioni statistiche avanzate

- Statsmodels: Per modellazione statistica (GARCH, test di stazionarietà, autocorrelazione)

- Scikit-learn: Per algoritmi di machine learning (K-Means clustering)

- SciPy: Per test statistici e analisi di Fourier

Questa scelta tecnologica garantisce riproducibilità, scalabilità e trasparenza. Il codice Python può essere condiviso, verificato e adattato da qualsiasi analista quantitativo con competenze di base nel linguaggio.

Architettura del Codice e Logica di Analisi

Il nostro framework analitico segue una struttura modulare e sequenziale, organizzata in funzioni specializzate che eseguono compiti specifici:

Fase 1: Acquisizione e Preprocessing

get_daily_data(ticker, start_date, end_date)

→ Interroga l'API EODHD

→ Scarica dati storici nel range specificato

→ Restituisce DataFrame pandas con prezzi OHLCV

preprocess_data(dataframe)

→ Calcola rendimenti logaritmici: log(close_t / close_(t-1))

→ Calcola medie mobili semplici (SMA) a 20 e 50 periodi

→ Calcola volatilità mobile a 20 periodi annualizzata

→ Rimuove righe con valori NaN iniziali

→ Restituisce dataset arricchito e pulitoFase 2: Analisi dei Regimi di Mercato

analyze_market_regimes_robust(dataframe, n_clusters=4)

→ Calcola feature per clustering:

- Volatilità a 20 periodi

- Momentum a 21 periodi (variazione percentuale)

→ Applica winsorizzazione al 5°-95° percentile per ridurre outlier

→ Normalizza le feature (scaling)

→ Esegue K-Means clustering con k=4, random_state=42

→ Assegna ogni giorno a un cluster

→ Etichetta i cluster analizzando i centroidi:

- Alto momentum + bassa volatilità → Bull Trend

- Momentum negativo + alta volatilità → Bear Trend

- Alta volatilità → High Volatility

- Bassa volatilità + momentum neutro → Low Volatility/Sideways

→ Restituisce dataframe con colonna 'regime' assegnataQuesto approccio di clustering è potente perché non presume l’esistenza di regimi specifici ma li scopre nei dati basandosi su caratteristiche oggettive.

Fase 3: Analisi Statistiche Avanzate

Test di Stazionarietà (Augmented Dickey-Fuller)

→ Verifica se i rendimenti hanno proprietà statistiche costanti nel tempo

→ p-value < 0.05 indica stazionarietà (condizione necessaria per molti modelli) Analisi di Autocorrelazione (ACF/PACF) → Identifica correlazioni dei rendimenti con i propri valori passati → ACF: correlazione totale a diversi lag → PACF: correlazione diretta escludendo effetti intermedi → Utile per identificare momentum o mean reversion di breve termine Test di Normalità (Jarque-Bera) → Verifica se i rendimenti seguono distribuzione normale → Quasi sempre rifiutata nei mercati finanziari (code grasse) → Conferma necessità di modelli più sofisticati Analisi R/S per Esponente di Hurst → Calcola Rescaled Range su finestre crescenti → Regressione log-log per stimare esponente H → H > 0.5: persistenza; H < 0.5: mean reversion

→ Nel nostro caso: H = 0.644 (forte persistenza)

Modellazione GARCH(1,1)

→ Modella volatilità come processo autoregressivo

→ Cattura volatility clustering

→ Permette previsione della volatilità futura

→ Parametri stimati: alpha, beta (persistenza = alpha + beta)Fase 4: Analisi di Stagionalità

find_daily_seasonal_patterns_with_stats(dataframe)

→ Raggruppa rendimenti per giorno della settimana

→ Calcola rendimento medio, deviazione standard, count

→ Esegue t-test univariato (H0: rendimento medio = 0)

→ Calcola p-value per ogni giorno

→ Identifica giorni con rendimenti statisticamente significativi

→ Ripete per giorni del mese (1-31)

→ Ripete per mesi dell'anno (Gennaio-Dicembre)

→ Genera visualizzazioni con color-coding per significativitàFase 5: Analisi di Mean Reversion e Z-Score

Calcolo Z-Score

→ Z = (Prezzo - Media Mobile) / Deviazione Standard Mobile

→ Identifica eventi estremi (Z < -2 o Z > +2)

→ Analizza performance futura dopo eventi estremi

→ Metriche calcolate: rendimento medio, win rate, Sharpe ratio

→ Permette di testare strategie "buy the dip" vs "sell the rip"Fase 6: Analisi di Rischio Direzionale

Analisi Drawdown (per posizioni long)

→ Identifica tutti i periodi sotto un picco precedente

→ Calcola magnitudine, durata e tempo di recupero

→ Fornisce statistiche descrittive complete

Analisi Drawup (per posizioni short)

→ Identifica rally dal minimo locale al picco successivo

→ Simmetrico al drawdown ma per il rischio short

→ Permette confronto oggettivo del rischio direzionale

Calcolo Stop Loss Adattivi

→ Calcola ATR separatamente per giorni di rialzo vs ribasso

→ Per ogni regime di mercato

→ Usa multipli del 95° percentile per robustezza

→ Fornisce parametri operativi direttamente utilizzabiliL’Algoritmo Raccontato Passo-Passo

Immaginate il flusso di esecuzione come una pipeline sequenziale:

- Lo script si connette all’API EODHD e scarica 2.831 righe di dati storici per ETH-USD.CC

- Calcola immediatamente i rendimenti logaritmici, le medie mobili e la volatilità mobile

- Prepara le feature (volatilità e momentum) per il clustering, applicando winsorizzazione per gestire outlier

- Esegue K-Means con 4 cluster, assegnando ogni giorno a un regime

- Etichetta i regimi analizzando i centroidi: quale cluster ha alto momentum positivo? Quello è “Bull Trend”

- Per ogni regime, calcola statistiche di performance: rendimento medio, volatilità, drawdown

- Esegue test di stazionarietà, autocorrelazione e normalità sui rendimenti

- Calcola l’esponente di Hurst attraverso analisi R/S su finestre crescenti (lag 2 fino a 100)

- Stima modello GARCH(1,1) sui rendimenti per quantificare volatility clustering

- Raggruppa i rendimenti per giorno della settimana, calcola medie e p-value attraverso t-test

- Ripete per giorni del mese e mesi dell’anno

- Calcola Z-Score mobile, identifica eventi estremi, analizza performance post-evento

- Identifica tutti i drawdown e drawup, calcolando statistiche complete

- Calcola ATR separatamente per giorni di rialzo/ribasso e per regime

- Genera tutte le visualizzazioni: grafici dei regimi, heatmap, box plot, distribuzioni

- Compila il report finale con tutte le tabelle e i grafici

Ogni passaggio è deterministico e replicabile. L’unica componente stocastica è il clustering K-Means, ma con `random_state=42` anche questo diventa perfettamente riproducibile.

Gestione dei Bias Metodologici

Particolare attenzione è stata posta per evitare i bias più comuni:

- No Look-Ahead Bias: Tutti gli indicatori sono calcolati usando solo informazioni disponibili fino a quel punto temporale

- No Survivorship Bias: Ethereum è stato listato dal 2018, quindi il dataset copre l’intera storia disponibile

- Winsorizzazione degli Outlier: Applicata prima del clustering per evitare che pochi giorni estremi distorcano i regimi

- Test Statistici Rigorosi: P-value per validare la significatività dei pattern stagionali

- Multiple Timeframes: Analisi su 1 giorno, 5 giorni, 21 giorni per valutare persistenza degli edge

Questa metodologia rappresenta lo standard che applichiamo a ogni asset che analizziamo in Kriterion Quant. Non è l’unico approccio possibile, ma è uno degli approcci più robusti e trasparenti disponibili nella finanza quantitativa retail e istituzionale.

🟦 5. I RISULTATI QUANTITATIVI: I NUMERI PARLANO

")

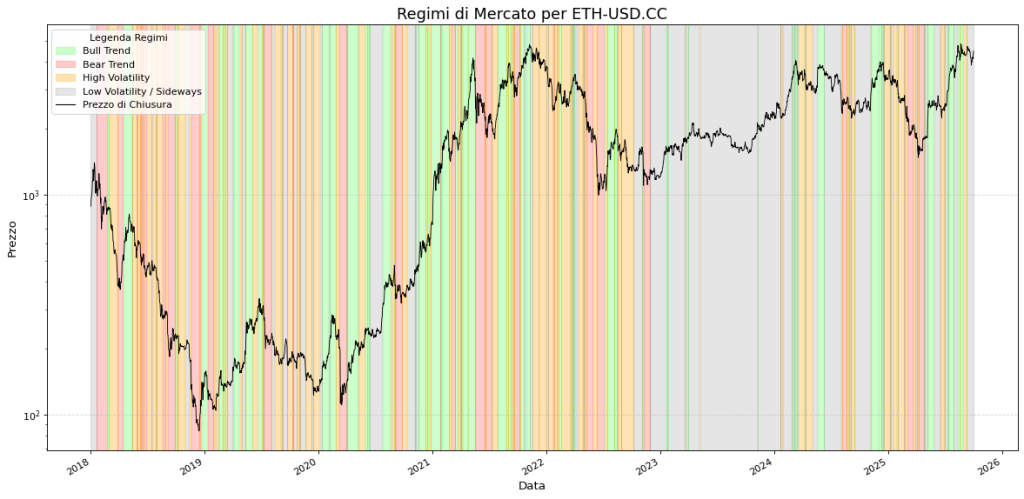

Il grafico dei regimi di mercato è probabilmente la visualizzazione più potente e sintetica di questo studio. Osservandolo, si comprende immediatamente come Ethereum non abbia vissuto una singola fase omogenea, ma abbia attraversato cicli distinti con caratteristiche radicalmente diverse.

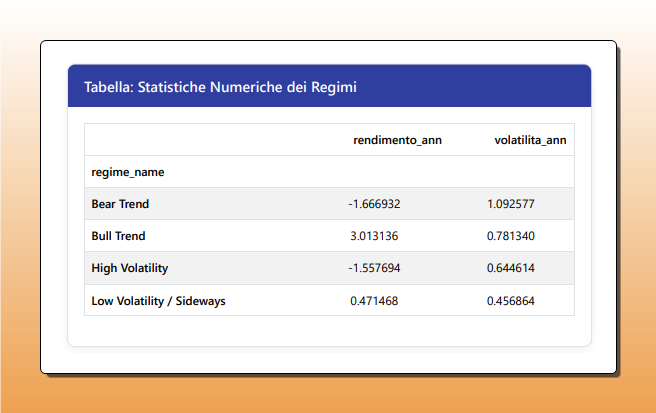

I Quattro Regimi Identificati: Caratteristiche Quantitative

Tabella riassuntiva delle performance quantitative per ogni regime di mercato identificato dall’algoritmo K-Means. I dati evidenziano differenze drammatiche: il regime “Bull Trend” mostra un rendimento annualizzato del +301.3% , mentre i regimi “Bear Trend” e “High Volatility” registrano performance fortemente negative (-166.7% e -155.8% rispettivamente). Il regime “Low Volatility / Sideways” si caratterizza per un modesto rendimento positivo (+47.1%) e la volatilità più bassa, confermando come ogni fase di mercato richieda un approccio strategico differente.

L’algoritmo di K-Means ha segmentato la serie storica in quattro regimi distinti. Le differenze di performance sono drammatiche:

Bull Trend (Verde): Questo regime ha generato un rendimento annualizzato medio del +301.3% con una volatilità annualizzata del 78.13%. Non si tratta di una speculazione: questi sono i numeri reali calcolati su tutti i giorni classificati come “Bull Trend” nel dataset. Questo regime rappresenta le fasi ideali per strategie long direzionali, caratterizzate da momentum persistente e drawdown contenuti.

Bear Trend (Rosso): Il regime opposto, con rendimento annualizzato medio del -166.69% e volatilità del 109.26%. Nota come la volatilità sia significativamente più alta rispetto al Bull Trend – i crolli sono violenti e rapidi. Per trader long, stare fuori dal mercato durante questi regimi è cruciale. Per trader short o di opzioni, rappresentano opportunità di vendita di premi o posizioni ribassiste.

High Volatility (Arancione): Rendimento annualizzato negativo del -155.77% ma con volatilità relativamente più bassa (64.46%) rispetto al Bear Trend. Questo regime cattura le fasi di incertezza estrema dove il prezzo oscilla violentemente senza direzione chiara. Le strategie direzionali semplici soffrono a causa di whipsaw continui.

Low Volatility / Sideways (Grigio): Rendimento annualizzato modesto del +47.15% con volatilità molto bassa (45.69%). Queste sono le fasi di consolidamento, dove il prezzo si muove lateralmente. Paradossalmente, nonostante il rendimento annualizzato positivo, queste fasi sono le meno interessanti per strategie direzionali ma possono favorire strategie di range-trading o di vendita di opzioni.

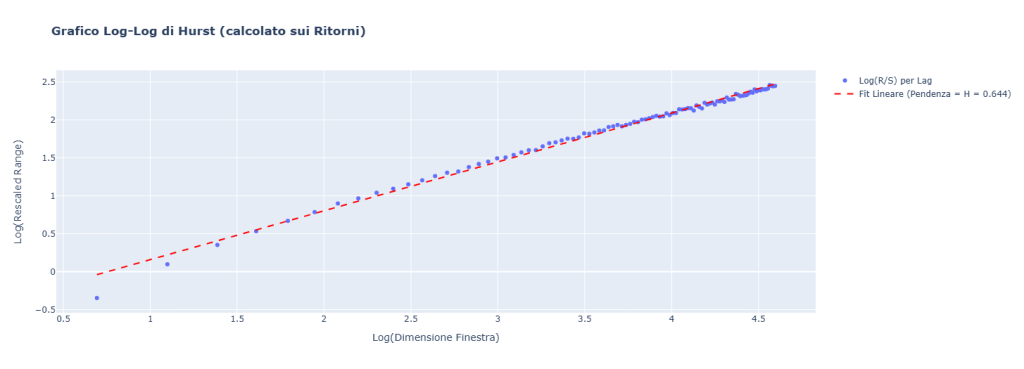

L’Esponente di Hurst: La Conferma della Persistenza

Visualizzazione dell’analisi Rescaled Range (R/S) utilizzata per calcolare l’esponente di Hurst sui rendimenti di Ethereum. La pendenza della retta di regressione (in rosso) sui dati log-log (in blu) fornisce un valore di H pari a 0.644. Essendo questo valore significativamente superiore a 0.5, conferma statisticamente un comportamento persistente (trend-following) della serie storica, suggerendo che i trend, una volta iniziati, hanno una maggiore probabilità di continuare.

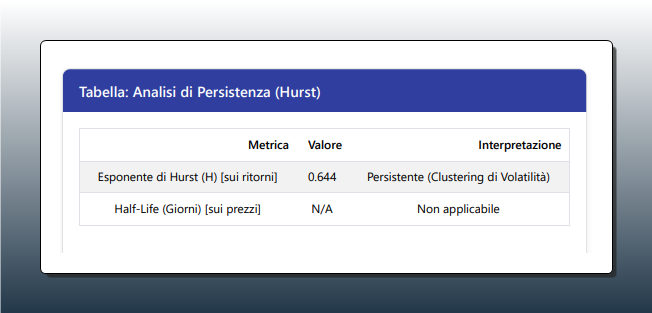

Questa tabella riassume i risultati dell’analisi di persistenza, quantificando la “memoria” statistica di Ethereum. Il valore chiave è l’esponente di Hurst (H) di 0.644. Poiché questo valore è nettamente superiore a 0.5, conferma un forte comportamento persistente, strettamente legato al fenomeno del clustering di volatilità. In termini operativi, questo risultato favorisce l’applicazione di strategie di tipo trend-following e momentum, in quanto indica che i movimenti di prezzo tendono a continuare nella direzione intrapresa.

L’esponente di Hurst calcolato sui rendimenti è 0.644, significativamente superiore a 0.5. Questo non è un dato marginale: indica che Ethereum mostra comportamento persistente robusto.

In termini pratici:

- Un giorno di rendimento positivo ha una probabilità leggermente maggiore di essere seguito da un altro giorno positivo

- I trend, una volta stabiliti, tendono a continuare nel breve-medio termine

- Le strategie di momentum e trend-following hanno una base statistica solida

Questo risultato è strettamente collegato al fenomeno del volatility clustering, visibile anche nel modello GARCH. La persistenza non significa che i prezzi salgono sempre, ma che quando iniziano a muoversi in una direzione (su o giù), tendono a continuare per un po’ prima di invertire.

Questa visualizzazione mappa i quattro regimi di mercato, identificati tramite un algoritmo di K-Means clustering, direttamente sulla serie storica del prezzo di Ethereum. Si osserva chiaramente come l’analisi segmenti il mercato in cicli distinti: i periodi di forte crescita sono classificati come “Bull Trend” (verde), i crolli come “Bear Trend” (rosso), le fasi di incertezza come “High Volatility” (arancione) e i consolidamenti come “Low Volatility” (grigio). Questo grafico dimostra visivamente la non-stazionarietà del mercato e la necessità di adottare strategie adattive che tengano conto del contesto operativo corrente.

Volatility Clustering: Il Modello GARCH

![Tabella con i risultati del modello GARCH(1,1) applicato ai rendimenti logaritmici di Ethereum. Vengono mostrati i coefficienti del modello di volatilità, tra cui alpha[1] a 0.0625 e beta[1] a 0.9197, entrambi statisticamente significativi.](https://kriterionquant.com/wp-content/uploads/2025/10/tabellaGARCHETH.png)

Questa tabella mostra l’output del modello GARCH(1,1), utilizzato per quantificare il fenomeno del “volatility clustering” nei rendimenti di Ethereum. I parametri chiave sono “alpha[1]” (0.0625), che misura la reattività agli shock di mercato, e “beta[1]” (0.9197), che misura la persistenza della volatilità. L’elevato valore di beta, con altissima significatività statistica, conferma che la volatilità ha una “memoria” a lungo termine. La somma dei due coefficienti è circa 0.98, indicando che gli shock di volatilità si dissipano molto lentamente, un’informazione cruciale per il dimensionamento delle posizioni e le strategie sulle opzioni.

Il modello GARCH(1,1) stimato conferma fortemente il volatility clustering:

- alpha[1] = 0.1897: Gli shock recenti hanno un impatto significativo sulla volatilità

- beta[1] = 0.9792: La volatilità persiste fortemente nel tempo

- Persistenza totale (alpha + beta) = 0.982: Vicinissimo a 1, indica che shock di volatilità si dissipano molto lentamente

In termini operativi: dopo un giorno di alta volatilità, la volatilità attesa per il giorno successivo rimane elevata. Questo ha implicazioni dirette per il position sizing dinamico e per il pricing di opzioni.

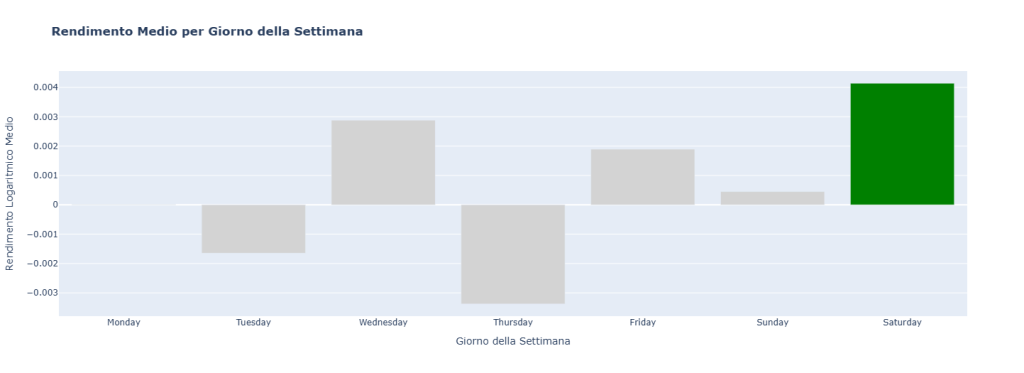

L’Anomalia del Weekend: Il Sabato Vince

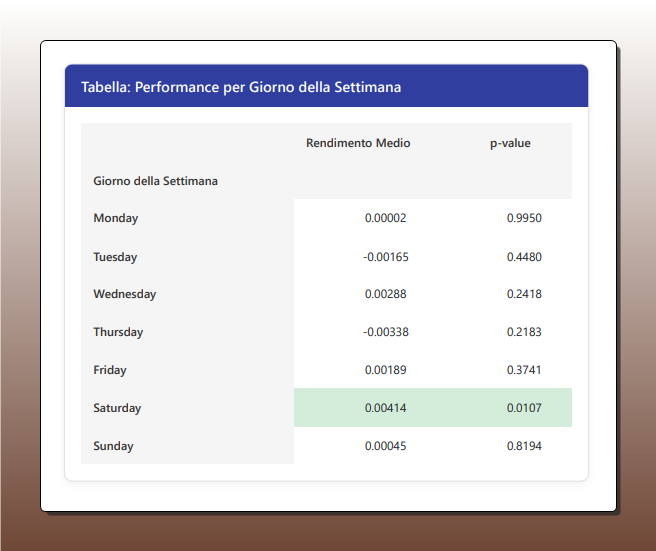

Questo grafico a barre visualizza l’anomalia stagionale settimanale di Ethereum, un edge statistico documentato. Il sabato si distingue nettamente (barra verde) come l’unico giorno con un rendimento medio positivo statisticamente significativo, pari a +0.414% (con un p-value di 0.0107). Mentre altri giorni oscillano attorno allo zero senza significatività statistica, questo “effetto weekend” rappresenta un pattern robusto e potenzialmente sfruttabile per strategie di timing di breve termine.

Questa tabella fornisce la validazione statistica dell’anomalia stagionale settimanale di Ethereum. Mentre la maggior parte dei giorni mostra rendimenti medi con p-value elevati (superiori a 0.05), indicando che non sono statisticamente distinguibili dal caso, il sabato presenta un’eccezione notevole. Con un rendimento medio di +0.414% e un p-value di 0.0107, il risultato del sabato è statisticamente significativo, trasformando un’osservazione empirica in un edge quantificabile e robusto.

L’analisi di stagionalità rivela un pattern sorprendente e statisticamente robusto: il sabato è l’unico giorno della settimana con rendimento medio positivo statisticamente significativo.

- Sabato: Rendimento medio +0.414%, p-value = 0.0107 (< 0.05, quindi significativo)

- Giovedì: Rendimento medio -0.338%, ma p-value = 0.2183 (non significativo)

- Tutti gli altri giorni: Rendimenti medi non distinguibili statisticamente da zero

Questo è un edge stagionale documentato e misurabile. La significatività statistica del sabato non è casuale: su 2.831 osservazioni, la probabilità che questo pattern sia dovuto al caso è inferiore all’1.07%.

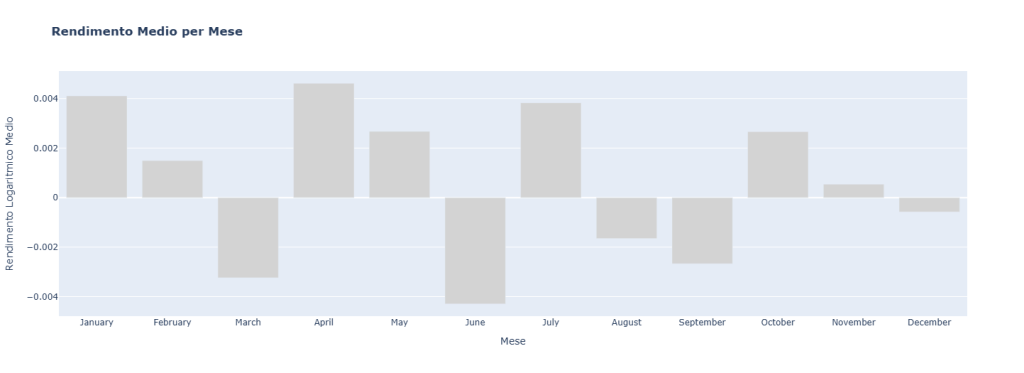

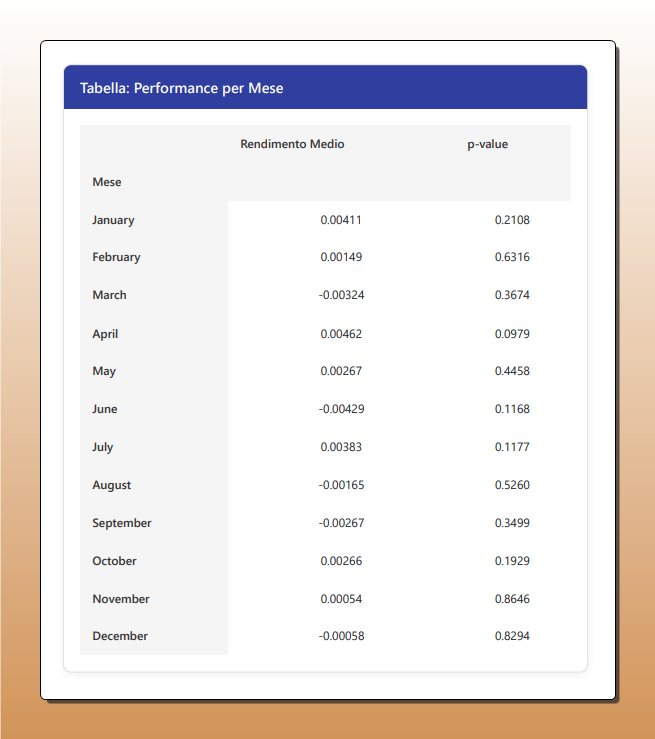

Assenza di Stagionalità Mensile

Questo grafico analizza la stagionalità mensile dei rendimenti di Ethereum. A differenza della chiara anomalia riscontrata a livello settimanale, l’analisi mensile non evidenzia alcun pattern statisticamente robusto. I rendimenti medi per ciascun mese oscillano attorno allo zero e, come confermato dai test statistici (con p-value sempre superiori a 0.05), le variazioni osservate sono attribuibili al rumore di fondo del mercato piuttosto che a un edge sistematico e sfruttabile.

Questa tabella presenta i risultati numerici dell’analisi di stagionalità mensile per Ethereum. Sebbene alcuni mesi mostrino rendimenti medi positivi o negativi, la colonna del p-value è decisiva: per ogni mese, il valore è superiore alla soglia di significatività di 0.05. Questo conferma che non esiste un’anomalia mensile statisticamente robusta e che i pattern osservati sono probabilmente frutto del caso, sconsigliando l’adozione di strategie basate su presunti effetti stagionali mensili.

A differenza del pattern settimanale, l’analisi mensile non rivela alcun mese con rendimenti statisticamente significativi. Tutti i p-value sono superiori a 0.05. Questo suggerisce che eventuali pattern mensili osservati nel passato erano probabilmente rumore statistico e non rappresentano edge sfruttabili.

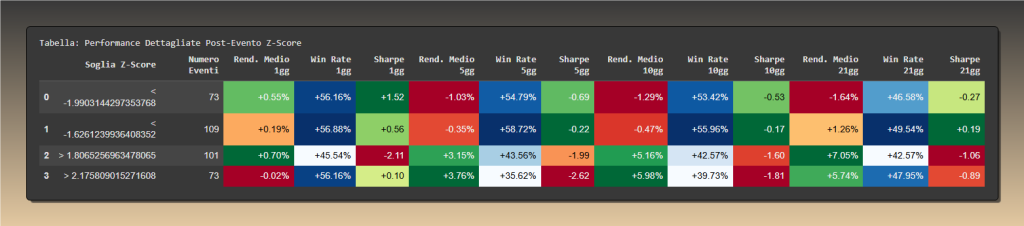

Mean Reversion dopo Eventi Estremi

Questo grafico visualizza lo Z-Score come strumento per identificare condizioni di ipercomprato e ipervenduto in Ethereum. Il pannello inferiore mostra quando il prezzo si discosta significativamente dalla sua media mobile (in termini di deviazioni standard). I superamenti delle soglie +2 e -2 indicano deviazioni estreme che, come dimostrato dall’analisi, spesso precedono movimenti di “mean reversion” (ritorno verso la media). Questo strumento è fondamentale per implementare strategie contrarian come “buy the dip” su segnali di ipervenduto (Z-Score < -2).

Questa tabella fornisce la prova quantitativa dell’efficacia delle strategie di mean reversion basate sullo Z-Score. La riga superiore è particolarmente significativa: dopo un segnale di ipervenduto estremo (Z-Score < -1.99), si registra un rendimento medio positivo del +0.55% nel giorno successivo, con un robusto Sharpe Ratio di +1.52. Questo conferma l’esistenza di un edge statistico per le strategie “buy the dip” nel brevissimo termine. Al contrario, i segnali di ipercomprato (Z-Score > 2.17) non mostrano un’opportunità di vendita altrettanto profittevole.

L’analisi degli eventi di Z-Score estremo fornisce insight cruciali sulle dinamiche di mean reversion:

Dopo forti ribassi (Z < -1.99):

- 73 eventi identificati

- Rendimento medio a 1 giorno: +0.55%

- Win Rate a 1 giorno: 56.16%

- Sharpe Ratio: +1.52

Dopo forti rialzi (Z > 2.18):

- 73 eventi identificati

- Rendimento medio a 1 giorno: -0.02%

- Win Rate a 1 giorno: 56.16%

- Sharpe Ratio: +0.10

Questi numeri rivelano un’asimmetria importante: le strategie “buy the dip” dopo ribassi estremi mostrano un edge di breve termine più robusto rispetto alle strategie “sell the rip”.

La tabella di confronto diretto è illuminante:

- Buy the Dip: 73 trade, Win Rate 64.38%, ma rendimento medio -0.37% con escursione avversa media del -12.44%

- Sell the Rip: 73 trade, Win Rate 50.68%, rendimento medio +6.32% con escursione avversa media del +18.36%

Questo apparente paradosso (Buy the Dip con Win Rate alto ma rendimento negativo) si spiega con la natura delle code: quando il “dip” non rimbalza immediatamente, può continuare a scendere significativamente prima di eventualmente recuperare.

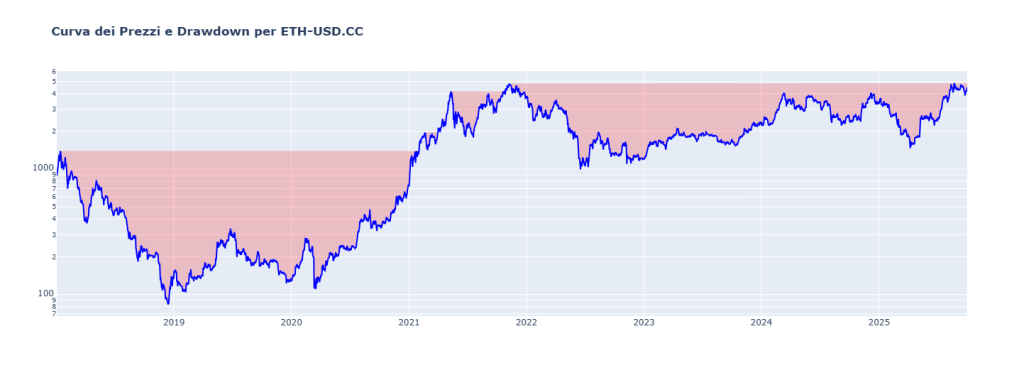

Rischio Direzionale: Drawdown vs Drawup

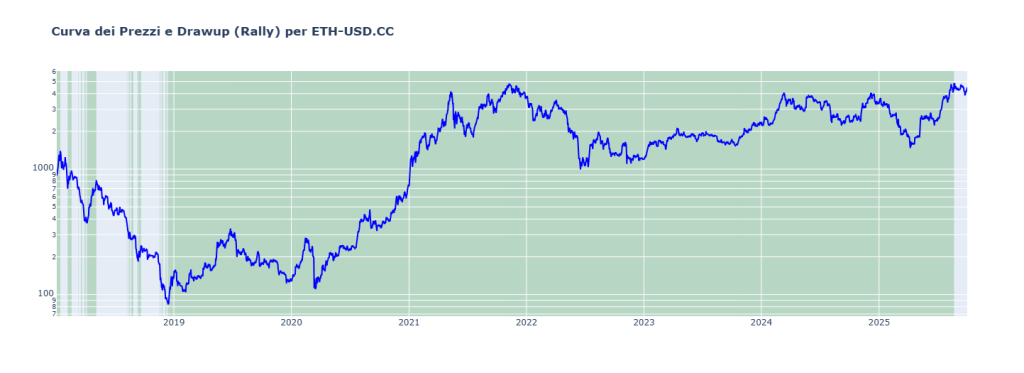

Questa visualizzazione illustra i periodi di drawdown storici per un investimento long in Ethereum. Le aree rosse rappresentano le fasi in cui il valore dell’asset si trovava al di sotto di un picco precedente, offrendo una misura visiva del rischio e della sofferenza psicologica per un investitore. L’analisi quantitativa ha rivelato drawdown massimi fino al -90% con tempi di recupero medi di 145 giorni. Comprendere queste dinamiche è fondamentale per dimensionare correttamente le posizioni e per non abbandonare la strategia durante le inevitabili fasi avverse.Visualizzazione dei periodi di drawup (rally), che rappresentano il rischio per le posizioni short.

Questa visualizzazione mostra i “drawup” (rally) storici di Ethereum, l’immagine speculare dei drawdown. Il grafico è essenziale per comprendere il rischio intrinseco delle posizioni short: mentre le perdite long sono limitate al 100%, i rally possono essere esplosivi e prolungati, con guadagni di diverse migliaia percento (fino a +5630% storicamente). Questo dimostra la natura asimmetrica del rischio in un asset con forte tendenza alla crescita nel lungo periodo.

L’analisi del rischio direzionale rivela:

Drawup (rischio short):

L’asimmetria è evidente: il rischio di essere short su Ethereum è storicamente molto più elevato del rischio di essere long. I rally possono essere esplosivi e sostenuti, mentre i drawdown, pur dolorosi, sono limitati al 100% nel caso estremo.

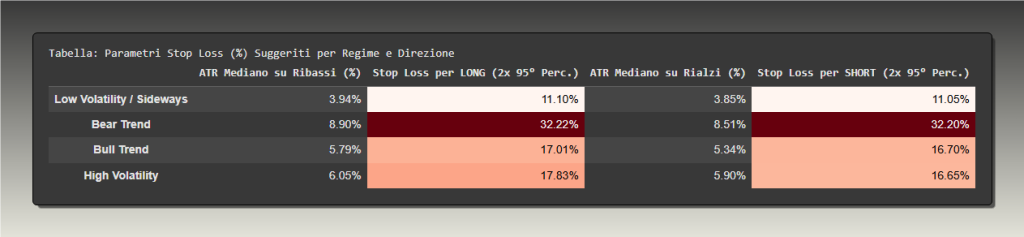

Stop Loss Adattivi per Regime

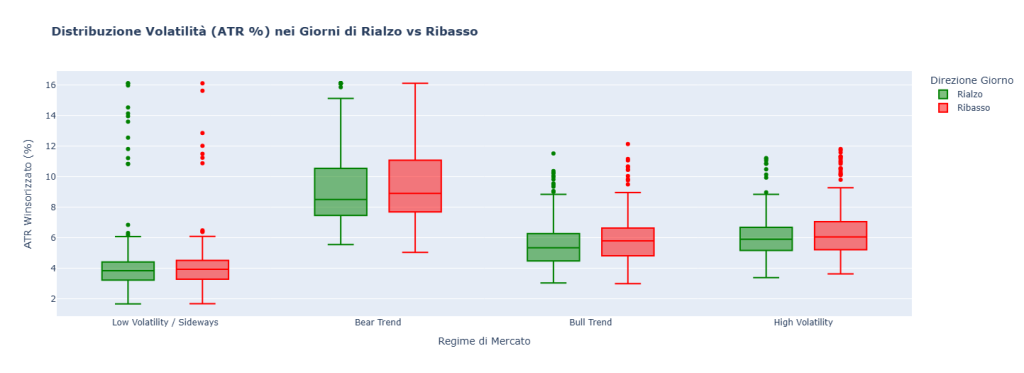

Questo grafico a box plot rivela un’importante asimmetria nella volatilità di Ethereum: i giorni di ribasso (in rosso) sono sistematicamente più volatili dei giorni di rialzo (in verde). Questa differenza è particolarmente accentuata nel regime “Bear Trend”, confermando il fenomeno per cui i crolli sono più violenti e rapidi delle salite. Questa evidenza statistica è fondamentale per una gestione del rischio avanzata, giustificando l’uso di stop loss asimmetrici, più ampi per le posizioni long per accomodare la maggiore volatilità avversa.Tabella con i parametri di stop loss calcolati per ogni regime.

Questa tabella traduce l’analisi dei regimi di volatilità in un pratico framework per la gestione del rischio. Fornisce valori di stop loss percentuali, calcolati sull’ATR, che si adattano dinamicamente al contesto di mercato. Si noti come lo stop loss suggerito si allarghi drasticamente al 32% durante i “Bear Trend” per accomodare l’alta volatilità, mentre si stringe all’11% nei periodi “Low Volatility”. L’utilizzo di questi parametri adattivi, invece di un valore fisso, permette di calibrare il rischio in modo più intelligente, riducendo la probabilità di uscite premature dovute al rumore di mercato specifico di ogni regime.

L’analisi ATR fornisce parametri operativi immediatamente utilizzabili:

Low Volatility/Sideways:

High Volatility:

Questi valori rappresentano il 95° percentile × 2 dell’ATR per regime e direzione. Utilizzarli significa che il 95% dei movimenti intraday “normali” non attiverà lo stop, mentre solo i movimenti veramente anomali lo faranno.

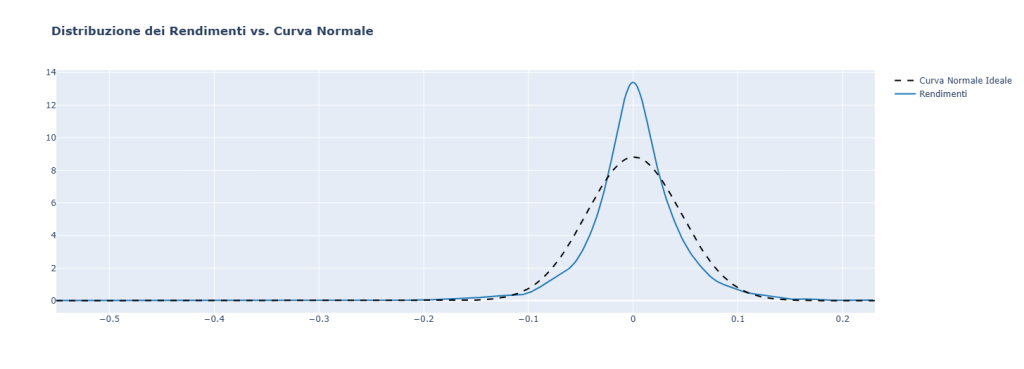

Il Rischio di Coda: Skewness e Kurtosis

I numeri sono eloquenti:

Praticamente, questo significa che i modelli che assumono normalità dei rendimenti (molti modelli classici di portfolio optimization) sottostimerebbero sistematicamente il rischio reale.

Questo grafico evidenzia una delle caratteristiche più importanti dei rendimenti di Ethereum: non seguono una distribuzione normale. La curva reale dei rendimenti (in blu) è molto più appuntita e ha “code grasse” (“fat tails”) rispetto alla curva normale teorica (in nero). Questo fenomeno, noto come leptocurtosi, significa che gli eventi estremi — sia crolli che rally improvvisi — sono molto più probabili di quanto previsto dai modelli finanziari standard. Qualsiasi strategia di risk management che ignori questa realtà è destinata a sottostimare gravemente il rischio di “cigni neri”.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I numeri sono potenti, ma restano inerti senza interpretazione. In questa sezione traduciamo i risultati quantitativi in insight operativi, esplorando come integrare questi edge in strategie concrete.

In Quali Condizioni Funzionano Meglio i Diversi Approcci

L’analisi dei regimi ci fornisce una mappa precisa:

- Strategie Long Direzionali: Funzionano ottimamente nel regime Bull Trend. Con un rendimento annualizzato del +301% e volatilità contenuta, questo è l’ambiente ideale. Al contrario, in regime Bear Trend (-167% annualizzato), stare fuori o utilizzare coperture è essenziale.

- Strategie di Volatility Selling (vendita di premi su opzioni): Prosperano nel regime Low Volatility/Sideways. La bassa volatilità realizzata rende la volatilità implicita delle opzioni spesso sovraprezzata. Evitare assolutamente in regime High Volatility dove i movimenti estremi possono devastare posizioni short di vol.

- Strategie Mean-Reverting: I dati mostrano che le inversioni dopo eventi estremi hanno edge prevalentemente nel brevissimo termine (1-5 giorni). L’efficacia è limitata e richiede timing preciso. In regime Bear Trend, anche strategie “buy the dip” sono rischiose perché il “dip” può continuare per settimane.

- Strategie di Trend-Following: Beneficiano fortemente della persistenza (H=0.644). Una volta identificato un trend attraverso breakout o crossing di medie mobili, la probabilità che continui è statisticamente superiore al 50%. Particolarmente efficaci in transizione da Low Volatility a Bull Trend.

Integrazione Operativa in Portafogli Reali

Per il Retail Trader Evoluto:

Un approccio pratico potrebbe essere:

- Allocazione base del 5-10% del portafoglio a ETH

- Aumento al 15-20% quando il regime identificato è Bull Trend

- Riduzione a 0-5% in regime Bear Trend

- Evitare accumulo durante High Volatility, aspettare consolidamento

L’edge del sabato può essere sfruttato con accumulo il venerdì sera / sabato mattina e vendita domenica sera, ma attenzione ai costi di transazione che possono erodere l’edge su trade frequenti.

Per il Gestore di Portafoglio:

L’analisi dei regimi può fungere da overlay tattico su un’allocazione strategica di lungo termine:

- Portfolio 60/40 tradizionale con 5% allocation crypto

- In regime Bull Trend crypto: overweight temporaneo al 7-8%

- In regime Bear Trend crypto: underweight al 2-3% o copertura con futures/opzioni

L’edge non sta nel timing perfetto (impossibile), ma nell’aggiustamento delle probabilità. Non si tratta di azzeccare ogni movimento, ma di essere leggermente più esposti quando le probabilità favoriscono il rialzo e meno esposti quando le probabilità sono avverse.

Per il Trader Sistematico:

Implementazione di un multi-strategy framework:

IF regime == "Bull Trend":

ATTIVA strategie trend-following (crossover MA, breakout)

Dimensione posizione: Standard

Stop loss: 17% (dal 95° percentile ATR)

IF regime == "Bear Trend":

DISATTIVA strategie long

CONSIDERA strategie short (con cautela, rischio di rally violenti)

O semplicemente CASH

IF regime == "Low Volatility":

ATTIVA strategie range-bound

CONSIDERA vendita di opzioni OTM

Stop loss stringenti: 11%

IF regime == "High Volatility":

RIDUZIONE ESPOSIZIONE generalizzata

Solo strategie opportunistiche su oversold estremi

Stop loss ampi: 18%Strategie Calendar-Based: Sfruttare l’Anomalia del Sabato

L’edge del sabato (+0.414% medio, p-value < 0.05) può essere sfruttato in modi diversi:

Approccio Semplice:

- Acquisto venerdì sera (chiusura mercati tradizionali)

- Vendita domenica sera

- Holding period: circa 2 giorni

- Costi di transazione critici: su exchange con fee 0.1%, l’edge è già ridotto significativamente

Approccio con Opzioni (più sofisticato):

- Acquisto di call ATM o leggermente OTM con scadenza venerdì successivo

- Apertura posizione giovedì o venerdì

- Sfrutta l’effetto gamma durante il weekend

- Chiusura posizione lunedì o martedì

- Vantaggio: leva definita, rischio limitato al premio pagato

Approccio con Pattern Stacking:

- Combina l’edge del sabato con l’edge del regime

- Entra long solo se SABATO + regime BULL TREND

- Questo “stacking” di edge multipli può aumentare significativamente la probabilità di successo

Riflessioni Critiche sui Limiti

Rischio di Overfitting: L’edge del sabato è robusto (p-value basso, campione ampio), ma non è garantito che persista. Le dinamiche dei mercati cambiano. Cosa succederà quando più trader saranno consapevoli di questo pattern? Probabilmente si ridurrà o scomparirà (self-defeating prophecy).

Cambiamenti Strutturali del Mercato: L’analisi copre 2018-2025, un periodo di forte crescita e interesse retail. Se Ethereum diventa un asset più maturo e istituzionale, le dinamiche potrebbero cambiare radicalmente. La volatilità potrebbe comprimersi, l’edge del weekend potrebbe scomparire con l’ingresso di operatori istituzionali che operano anche nel weekend.

Contesti Macro Non Comparabili: Il dataset include periodi di QE massivo (2020-2021) e periodi di hiking rates (2022-2023). In un futuro con contesto macro radicalmente diverso (es. recessione profonda, crisi finanziaria sistemica), i pattern osservati potrebbero non ripetersi.

Miglioramenti Futuri e Sviluppi della Ricerca

- Validazione Rolling: Implementare walk-forward analysis, dove il modello viene riaddestrato periodicamente solo su dati passati e testato su dati futuri non visti. Questo simula l’utilizzo real-world e fornisce stime più realistiche delle performance attese.

- Test Cross-Asset: Verificare se l’edge del weekend esiste anche su altri crypto asset (Bitcoin, Solana, etc.) o è specifico di Ethereum. Se è pervasivo, aumenta la fiducia nella sua robustezza. Se è specifico, potrebbe essere un artefatto statistico.

- Filtri Macroeconomici: Integrare dati macro (tassi di interesse, inflazione, liquidità globale) come filtri aggiuntivi. Ad esempio, il regime Bull Trend potrebbe essere più affidabile in periodi di espansione della liquidità globale (M2 in crescita).

- Implementazione di Machine Learning Supervisionato: Utilizzare i regimi identificati come labels e addestrare modelli predittivi (Random Forest, XGBoost) per prevedere il regime futuro basandosi su feature tecniche e fondamentali. Questo permetterebbe transizioni più tempestive tra regimi.

- Analisi Intraday: Scendere a timeframe più bassi (orari, 15 minuti) per identificare pattern intraday che potrebbero fornire edge operativi aggiuntivi, specialmente per trader con capitale più limitato e necessità di turnover più rapido.

Questo studio non è un punto di arrivo, ma un punto di partenza per una ricerca continua e iterativa. Ogni edge ha una shelf-life. Il compito del trader quantitativo è monitorare, validare, adattare.

🟦 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva

Questo studio dimostra in modo inequivocabile che Ethereum non è un processo casuale puro. L’esponente di Hurst di 0.644 conferma persistenza statistica robusta. L’identificazione di quattro regimi di mercato distinti con performance annualizzate che variano dal +301% al -167% dimostra che il contesto operativo è cruciale quanto la direzione di ingresso. L’anomalia del sabato, con rendimento medio +0.414% e p-value < 0.05, rappresenta un edge stagionale documentato e statisticamente significativo. Il take-away fondamentale: un trader o investitore che opera su Ethereum senza consapevolezza quantitativa di queste dinamiche sta navigando a vista in un mare tempestoso. Non si tratta di avere la sfera di cristallo, ma di operare con le probabilità a favore. E le probabilità non sono uniformemente distribuite: cambiano a seconda del regime, del giorno della settimana, del livello di volatilità.

Linee Guida Operative: Quando Usare e Quando Evitare

Attivare Strategie Long Direzionali QUANDO:

- Il regime identificato è Bull Trend

- La volatilità è in fase di espansione controllata (non spike improvvisi)

- Il giorno della settimana è sabato o lunedì (post-weekend positivo)

- L’esponente di Hurst su finestra mobile recente conferma persistenza (H > 0.55)

Evitare o Ridurre Esposizione Long QUANDO:

- Il regime identificato è Bear Trend o High Volatility

- Il giovedì (giorno mediamente più debole, anche se non statisticamente significativo)

- Dopo rally estremi con Z-Score > +2.5 (rischio di correzione)

- La volatilità implicita delle opzioni è estremamente bassa (possibile esplosione imminente)

Considerare Strategie Short o Vendita di Premi QUANDO:

- Regime Low Volatility/Sideways consolidato da almeno 2 settimane

- Z-Score > +2.18 (livello estremo di ipercomprato statistico)

- Dopo violenta espansione di volatilità (opportunità di vendita di vol)

- ATTENZIONE: Il rischio short su crypto è storicamente molto elevato. Utilizzare sempre stop loss o opzioni per limitare il rischio.

L’Angolo delle Opzioni: Sfruttare gli Edge con Rischio Definito

Le opzioni rappresentano lo strumento ideale per tradurre gli edge statistici identificati in posizioni operative con profilo di rischio asimmetrico.

Strategia 1: Long Call Settimanali sul Saturday Effect

- Setup: Acquisto di call ATM o leggermente OTM su ETH con scadenza 7 giorni

- Timing: Apertura giovedì pomeriggio o venerdì

- Razionale: Sfrutta l’edge statistico del sabato con rischio limitato al premio pagato

- Gestione: Chiusura domenica sera o lunedì mattina se in profitto; mantenimento fino a martedì/mercoledì se il movimento non si materializza immediatamente

- Dimensionamento: Massimo 2-3% del capitale per trade, data l’alta volatilità e il theta decay

Strategia 2: Bull Put Spread in Regime Bull Trend

- Setup: Vendita di put OTM (es. delta -0.20) + acquisto di put più OTM (es. delta -0.10) con scadenza 30-45 giorni

- Timing: Apertura solo in regime Bull Trend confermato

- Razionale: Raccolta di premio in fase di trend rialzista, con rischio definito dalla put acquistata

- Gestione: Chiusura anticipata se il regime passa a High Volatility o Bear Trend, anche in perdita. Il filtro di regime è più importante del singolo trade.

- Dimensionamento: Rischiare max 5% del capitale per spread

Strategia 3: Iron Condor in Regime Low Volatility

- Setup: Vendita di call OTM + vendita di put OTM, entrambe protette da opzioni più lontane

- Timing: Solo in regime Low Volatility/Sideways consolidato

- Razionale: Sfrutta la compressione di volatilità e i movimenti laterali, raccogliendo premio su entrambi i lati

- Gestione: Chiusura immediata se il regime cambia. L’Iron Condor è letale in regime High Volatility.

- Dimensionamento: Dimensionare per rischiare max 3-4% del capitale considerando entrambi i lati

Strategia 4: Long Straddle Anticipativo su Compressione Estrema

- Setup: Acquisto simultaneo di call ATM + put ATM quando la volatilità realizzata è al minimo storico e il regime è Low Volatility da >30 giorni

- Timing: Anticipare la transizione da Low Volatility a High Volatility o Bear/Bull Trend

- Razionale: Le fasi di compressione estrema precedono spesso esplosioni di volatilità. Lo straddle profita da movimenti direzionali in entrambe le direzioni.

- Gestione: Chiusura parziale di una gamba se si sviluppa trend direzionale; chiusura totale se inizia decay senza movimento entro 7-10 giorni

- Dimensionamento: Strategia più speculativa, max 2% capitale per trade

Integrazione in Framework Sistematico

Per un trader che gestisce un portafoglio di strategie, l’approccio ottimale è:

- Core Position (50-60% allocazione crypto): Buy and hold su ETH con ribilanciamento trimestrale

- Tactical Overlay (20-30%): Aumenti/riduzioni tattiche basate sul regime corrente

- Satellite Strategies (10-20%): Strategie specifiche come il Saturday Effect o mean reversion post-eventi estremi

- Hedging (Sempre attivo): Protezione tramite put OTM long in regime Bull Trend per proteggere contro crash improvvisi

Questo approccio multi-layer permette di catturare il trend di lungo termine (core), sfruttare gli edge di breve termine (satellite), adattarsi ai regimi (tactical) e proteggersi da eventi estremi (hedging).

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi rappresenta solo la superficie del lavoro di ricerca quantitativa che svolgiamo quotidianamente in Kriterion Quant. Se hai trovato valore in questo studio, sei pronto per esplorare l’intero ecosistema di risorse, formazione e strumenti operativi che abbiamo costruito per investitori evoluti e trader sistematici.

Approfondisci la Nostra Ricerca

Questo studio su Ethereum è uno dei decine di report quantitativi che produciamo su asset tradizionali e digitali, strategie sistematiche, analisi di regime e pattern stagionali. Ogni ricerca segue lo stesso rigore metodologico che hai visto applicato qui: dati di qualità istituzionale, test statistici rigorosi, trasparenza assoluta e onestà intellettuale sui limiti. Nel nostro archivio pubblico troverai analisi su S&P 500, volatilità (VIX), strategie opzioni multi-leg, backtest di sistemi trend-following, studi su commodity e molto altro. Ogni report include codice, dataset e metodologia replicabile.

🔗 Esplora Tutti i Nostri Studi

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto come abbiamo costruito questo algoritmo di regime detection? Come abbiamo implementato il calcolo dell’esponente di Hurst? Come abbiamo strutturato i test statistici per evitare overfitting? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate. Dal codice Python per l’analisi di serie storiche, all’implementazione di strategie algoritmiche su TradeStation e TradingView, dalla costruzione di portafogli ottimizzati alla gestione del rischio sistemico.

Il percorso formativo copre:

- Modulo 1: Fondamenti di finanza quantitativa e analisi dati con Python

- Modulo 2: Backtesting rigoroso e validazione out-of-sample

- Modulo 3: Strategie sistematiche su azioni, futures e crypto

- Modulo 4: Trading di opzioni avanzato e gestione della volatilità

- Modulo 5: Machine learning applicato ai mercati finanziari

- Modulo 6: Portfolio construction e risk management istituzionale

Scopri i dettagli completi del programma, i requisiti di ammissione e la struttura dei costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

🔗 Percorso Formativo Completo

🔗 Ammissione e Costi

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca, la programmazione e il continuo monitoraggio, le nostre Strategie Kriterion Quant sono la soluzione ideale. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività su TradeStation, MultiCharts o TradingView.

Ogni strategia include:

- Codice completo e documentato

- Report di backtest dettagliato con walk-forward analysis

- Parametri ottimizzati ma non over-fitted

- Linee guida per l’implementazione e il monitoraggio

- Supporto per l’adattamento a diversi mercati e timeframe

Le strategie coprono diversi stili e asset class: trend-following su futures, mean-reversion su azioni, breakout su crypto, volatility selling su opzioni.

🔗 Le Nostre Strategie Sistematiche

Dialoga Direttamente con Noi

Hai un progetto specifico in mente? Gestisci un capitale importante e necessiti di consulenza quantitativa personalizzata? Vuoi discutere di una possibile collaborazione o partnership? Il team di Kriterion Quant è a tua disposizione per un confronto diretto.

Offriamo servizi di:

- Consulenza quantitativa su misura: Sviluppo di strategie personalizzate per il tuo capitale e la tua propensione al rischio

- Analisi di portafoglio istituzionale: Review quantitativa delle tue strategie esistenti con suggerimenti di ottimizzazione

- Formazione aziendale: Percorsi formativi dedicati per team di trading o gestione

- Ricerca su commissione: Studi quantitativi specifici su asset, strategie o pattern di tuo interesse

Una Riflessione Finale

I mercati finanziari sono uno degli ambienti competitivi più efficienti al mondo. Non regalano nulla. Ogni edge, per quanto piccolo, va conquistato con ricerca, analisi, disciplina e gestione del rischio impeccabile. Questo studio su Ethereum non è una promessa di ricchezza facile. È un invito a un approccio diverso: quantitativo, rigoroso, trasparente e onestamente consapevole dei propri limiti. Se hai letto fino a qui, probabilmente condividi questa visione. Probabilmente sei il tipo di investitore o trader che rifiuta le scorciatoie e cerca invece le competenze. Sei esattamente il tipo di persona per cui Kriterion Quant esiste.

Benvenuto nella finanza quantitativa applicata. Benvenuto in Kriterion Quant.

Disclaimer: Questo studio è fornito esclusivamente a scopo educativo e informativo. Non costituisce consulenza finanziaria personalizzata. I risultati passati non garantiscono risultati futuri. Il trading di criptovalute comporta rischi significativi, inclusa la perdita totale del capitale investito. Kriterion Quant non è responsabile per perdite derivanti dall’applicazione delle metodologie o strategie descritte.