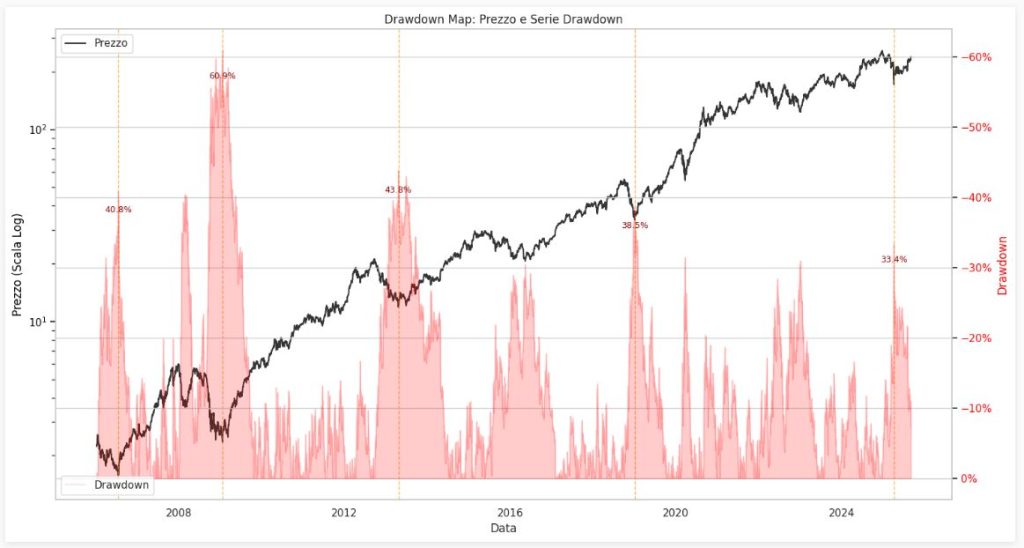

Mappa Storica del Prezzo e dei Drawdown di Apple (AAPL.US).

Mappa Storica del Prezzo e dei Drawdown di Apple (AAPL.US).

Questo grafico offre una visualizzazione storica completa della relazione tra il prezzo di Apple (linea nera, asse sinistro in scala logaritmica) e i suoi episodi di drawdown (area rossa, asse destro). La scala logaritmica sul prezzo aiuta a contestualizzare i movimenti percentuali nel tempo. L’area rossa si espande verso il basso ogni volta che il prezzo si allontana da un nuovo massimo, misurando la profondità della perdita.

Sono evidenziati i drawdown più significativi della storia recente di Apple, tra cui la crisi del 2008-2009 con un crollo del -60.9%, e altre correzioni rilevanti. Questo strumento visuale è fondamentale per comprendere la resilienza dell’asset e la magnitudine dei rischi storici che gli investitori hanno dovuto affrontare.

Uno studio istituzionale che svela quando i crolli di Apple diventano opportunità, con un rendimento medio del +14.46% a 30 giorni dal minimo.

Questo studio di Kriterion Quant analizza in modo multidimensionale tutti gli episodi di drawdown del ticker AAPL.US a partire dal 01-01-2006. Il problema affrontato è trasformare la percezione del rischio, tipicamente associata ai crolli di mercato, in un’opportunità strategica quantificabile. La metodologia si basa su un algoritmo Python che identifica ogni episodio di drawdown, ne misura le caratteristiche (profondità, durata, recupero) e contestualizza il comportamento dell’asset attraverso l’analisi di regime (Markov Switching) e le correlazioni dinamiche. Il risultato più significativo è che l’acquisto sistematico al minimo di ogni drawdown superiore al 10% ha storicamente generato un rendimento medio del +14.46% a 1 mese, con un win rate del 100%. L’implicazione pratica è la validazione statistica di strategie “buy the dip”, fornendo un framework operativo per investitori evoluti e trader sistematici per capitalizzare sulla volatilità di un titolo growth-oriented.

Quanto deve crollare un titolo come Apple prima che la paura si trasformi in una chiara opportunità statistica? Esiste un punto, misurabile e storicamente validato, in cui acquistare durante un ribasso smette di essere un azzardo e diventa una mossa ad alta probabilità di successo? Questa non è una domanda retorica, ma il quesito operativo fondamentale che ogni investitore si pone di fronte alla volatilità dei mercati. Con questo studio, noi di Kriterion Quant non offriamo un’opinione, ma una risposta quantitativa rigorosa, basata sull’analisi di ogni singolo drawdown di AAPL.US dal 2006 a oggi. Il risultato più sorprendente? Acquistare al minimo di un drawdown significativo ha prodotto, nel mese successivo, un profitto nel 100% dei casi.

Il Contesto e la Rilevanza dell’Analisi Quantitativa

In un panorama finanziario saturo di analisi qualitative e commenti aneddotici, la missione di Kriterion Quant è quella di colmare una lacuna critica: fornire analisi di livello istituzionale che siano trasparenti, replicabili e, soprattutto, applicabili. Abbiamo deciso di investire le nostre risorse in un’analisi approfondita dei drawdown perché rappresentano il punto di massima pressione psicologica per l’investitore. È proprio durante queste fasi che le decisioni emotive prendono il sopravvento, portando spesso a liquidare posizioni in perdita o a rimanere paralizzati dalla paura. La nostra ipotesi controintuitiva era che, se analizzato correttamente, il drawdown non è solo una misura del “dolore”, ma una vera e propria anomalia di mercato sfruttabile. Vogliamo dimostrare, dati alla mano, che i momenti di stress di un asset di alta qualità come Apple non sono solo da “sopportare”, ma possono diventare il carburante per strategie di accumulo tattico con un edge statistico dimostrabile.

Presentazione del Soggetto (Apple – AAPL.US)

La scelta di Apple (AAPL.US) come laboratorio per questa analisi non è casuale. Apple non è semplicemente un’azienda; è un barometro della salute del settore tecnologico, un indicatore del sentiment dei consumatori e un componente fondamentale dei portafogli di milioni di investitori, dal retail al più grande fondo istituzionale. Le sue caratteristiche la rendono il soggetto perfetto per il nostro studio: è un titolo ad alta crescita (growth), soggetto a fasi di euforia e a correzioni talvolta brutali; possiede una liquidità eccezionale, che rende le analisi sui prezzi affidabili e meno soggette a rumore statistico; infine, la sua lunga storia di innovazione e resilienza offre un dataset ricco di regimi di mercato differenti, dalle crisi finanziarie globali ai rally più spettacolari. Analizzare i drawdown di Apple significa, quindi, studiare come uno degli asset più importanti al mondo gestisce e reagisce allo stress, fornendo un modello di comportamento applicabile, con le dovute cautele, anche ad altri titoli con caratteristiche simili.

Il Target Ideale: Investitori Evoluti e Trader Sistematici

Questa ricerca non si rivolge a chi cerca segnali “tutto o niente” o formule magiche per prevedere il mercato. Il nostro interlocutore ideale è l’investitore evoluto, il gestore di portafoglio e il trader sistematico.

- L’investitore retail evoluto otterrà da questo studio una mappa quantitativa per gestire l’emotività, trasformando le correzioni in punti di accumulo strategico sul suo portafoglio a lungo termine.

- Il gestore di portafoglio troverà spunti per implementare strategie di “overlay” tattico, aumentando o diminuendo l’esposizione in base a metriche di drawdown storicamente validate.

- Il trader sistematico, infine, acquisirà un insight fondamentale per costruire algoritmi “buy the dip”, definendo soglie di ingresso, orizzonti temporali di uscita e metriche di rischio basate su un solido backtest statistico.

Il vantaggio competitivo che offriamo non è il “cosa” (comprare sui ribassi), ma il “come” e il “quando”, con un rigore che solo un’analisi quantitativa può garantire.

Roadmap Narrativa dello Studio

In questo articolo, guideremo il lettore attraverso un percorso logico e trasparente, lo stesso che seguiamo nei nostri percorsi formativi e nelle nostre analisi proprietarie. Partiremo dai fondamenti teorici e accademici del drawdown, esplorando perché questo fenomeno si manifesta e quali sono le sue radici comportamentali e strutturali. Proseguiremo con una sezione cruciale sulla nostra metodologia, dove sveleremo il “come” di Kriterion Quant: dal dataset utilizzato alla logica passo-passo dell’algoritmo, assicurando la massima trasparenza. Successivamente, ci immergeremo nel cuore dell’analisi con l’interpretazione quantitativa dei risultati, andando oltre i numeri per capire in quali regimi di mercato l’edge statistico si manifesta con più forza e come può essere applicato a diversi profili operativi. Infine, arriveremo alle conclusioni e a un piano operativo concreto, where we will summarize the value of the study and transform it into an actionable path, with specific insights related to the world of options and integration into a systematic framework.

2. Fondamenti Teorici e Accademici del Drawdown

Inquadramento del Fenomeno

Con rigore accademico, il drawdown è definito come la massima perdita percentuale osservata da un picco di prezzo (peak) a un successivo minimo (trough), prima che venga stabilito un nuovo picco. È una misura del rischio di ribasso, ma a differenza della volatilità (che è una misura di dispersione simmetrica), il drawdown è focalizzato esclusivamente sulla performance negativa e sulla sua persistenza. Comprendere i drawdown non è un mero esercizio di misurazione storica; è un’indagine sulla resilienza di un asset e sulla psicologia degli investitori che lo scambiano. Un drawdown profondo e prolungato rappresenta il test più severo per qualsiasi strategia di investimento, separando gli approcci robusti da quelli fragili. L’analisi di questo fenomeno si spinge oltre la semplice coppia profondità/durata, includendo metriche come il tempo di recupero, il “Pain Index” (che integra intensità e durata del dolore) e l’Ulcer Index, per avere una visione olistica dell’impatto di un ribasso.

Le Radici del Pattern: Bias e Fattori Strutturali

I drawdown non sono eventi casuali, ma manifestazioni di dinamiche di mercato complesse. Le loro origini possono essere ricondotte a tre macro-categorie. In primo luogo, i bias comportamentali: la finanza comportamentale ci insegna che i mercati non sono sempre efficienti. L’eccesso di ottimismo durante un trend rialzista porta a valutazioni insostenibili, creando le premesse per una correzione. Quando il trend si inverte, la paura e l’avversione alla perdita si scatenano, portando a vendite di panico che spingono i prezzi ben al di sotto del loro valore intrinseco, amplificando la profondità del drawdown. In secondo luogo, esistono fattori strutturali: flussi istituzionali di fine mese o fine trimestre, ribilanciamenti di portafogli di grandi fondi, scadenze tecniche di opzioni e future possono creare pressioni di vendita concentrate in brevi periodi, innescando o accelerando un drawdown. Infine, le dinamiche macroeconomiche: un cambiamento inatteso dei tassi di interesse, dati sull’inflazione superiori alle attese, shock geopolitici o l’inizio di una recessione economica modificano radicalmente le aspettative sui futuri utili aziendali, giustificando un riprezzamento generalizzato degli asset rischiosi e, di conseguenza, drawdown ampi e correlati tra diversi settori.

Vantaggi e Limiti dell’Approccio “Buy the Dip”

L’analisi statistica dei drawdown può generare un “edge” operativo perché si basa sull’ipotesi che, per asset di alta qualità, i crolli guidati dal panico tendano a essere eccessivi (“overshooting”). Acquistare quando il sentiment è al minimo significa posizionarsi per il successivo ritorno verso la media (“mean reversion”), che spesso è altrettanto violento del crollo stesso. Questo studio quantifica proprio la forza e la probabilità di questo rimbalzo.

Tuttavia, un’applicazione ingenua di questo approccio presenta limiti intrinseci. Il rischio principale è l’overfitting, ovvero la creazione di una strategia che funziona perfettamente sui dati passati ma fallisce in futuro. Un altro limite è che il passato non è sempre garanzia per il futuro: cambiamenti strutturali nel modello di business di un’azienda o nel contesto macroeconomico potrebbero invalidare i pattern storici. L’approccio di Kriterion Quant mira a mitigare tali limiti attraverso diverse tecniche: utilizziamo un lungo periodo storico (dal 2006) che include molteplici crisi e regimi di mercato; analizziamo il comportamento dell’asset non in isolamento, ma in relazione a indicatori di volatilità (VIX) e asset rifugio (TLT, GLD) per contestualizzare il rischio; e, come vedremo, nell’interpretazione dei risultati poniamo grande enfasi sui limiti dello studio, promuovendo un’applicazione consapevole e non meccanica delle evidenze emerse. La nostra trasparenza metodologica è la migliore difesa contro l’applicazione acritica di qualsiasi strategia quantitativa.

3. Glossario Tecnico e Formule Decodificate

Drawdown: La massima perdita percentuale registrata da un picco (`Peak`) a un successivo minimo (`Trough`) prima che un nuovo picco venga raggiunto.

Profondità (Depth): La magnitudine massima della perdita durante un episodio di drawdown, espressa in percentuale. È il “quanto” si è perso nel peggior momento.

Durata (Length): Il numero di giorni di calendario tra il picco e il minimo di un drawdown. Misura per quanto tempo il mercato è andato contro l’investitore.

Recupero (Recovery): Il numero di giorni necessari affinché il prezzo ritorni al livello del picco precedente dopo aver toccato il minimo. Misura la resilienza dell’asset.

VIX (Volatility Index): Conosciuto come “indice della paura”, misura le aspettative del mercato sulla volatilità a 30 giorni delle opzioni sull’S&P 500.

Correlazione Dinamica: Misura come la relazione tra due asset (es. AAPL e TLT) cambia nel tempo, calcolata su una finestra mobile (es. 60 giorni) per osservare il comportamento durante lo stress.

Markov Switching Model: Un modello statistico utilizzato per identificare cambiamenti di regime in una serie storica, come il passaggio da un ambiente di bassa a uno di alta volatilità, senza definire a priori le soglie.

Win Rate (% Positivi): La percentuale di operazioni o periodi che si sono conclusi con un risultato positivo. Una misura della consistenza di una strategia.

Rendimento Medio: La media aritmetica dei rendimenti osservati in un dato periodo (es. 1 mese dopo il minimo). Indica il guadagno atteso.

Rendimento Mediano: Il valore centrale della distribuzione dei rendimenti. È meno sensibile ai valori anomali (outlier) rispetto alla media e offre una visione più robusta della performance tipica.

4. Metodologia: Il “Come” di Kriterion Quant

Il Dataset: la Qualità del Carburante

Alla base di ogni analisi quantitativa robusta c’è la qualità dei dati. Per questo studio, abbiamo utilizzato una serie storica di dati a frequenza giornaliera per il ticker AAPL.US, coprendo un intervallo temporale che parte dal 01-01-2006. Questa scelta non è casuale: ci permette di analizzare quasi due decenni di storia, includendo periodi estremamente diversi come la crisi finanziaria del 2008, il rally post-crisi, lo shock del COVID-19 e le recenti fasi di alta inflazione. Il nostro partner per la fornitura di dati di alta qualità è EODHD, che garantisce serie storiche pulite e aggiustate per eventi come dividendi e split azionari, elementi essenziali per evitare distorsioni nei calcoli di performance. Per le analisi contestuali più avanzate, come lo studio delle correlazioni dinamiche e dei segnali di allarme, abbiamo integrato anche i dati giornalieri di VIX, SPY (come proxy del mercato azionario), TLT.US (bond a lungo termine) e GLD.US (oro). La scelta di dati giornalieri rappresenta il compromesso ideale tra granularità e robustezza, permettendo di cogliere le dinamiche di mercato senza essere eccessivamente influenzati dal rumore intraday.

Lo Stack Tecnologico (Python e Librerie Quant)

La replicabilità e il rigore sono i pilastri del nostro approccio. Per condurre questa analisi, abbiamo utilizzato lo stack tecnologico standard nel mondo quantitativo, basato sul linguaggio di programmazione Python. Ci siamo avvalsi di librerie consolidate come Pandas per la manipolazione e l’analisi delle serie storiche, NumPy per i calcoli numerici ad alte prestazioni, e Matplotlib e Seaborn per la creazione di visualizzazioni chiare ed efficaci. Per le analisi statistiche più sofisticate, come il modello di Markov Switching, abbiamo impiegato la libreria Statsmodels. Questo approccio non solo garantisce l’accuratezza dei risultati, ma sottolinea anche la nostra filosofia: la tecnologia è lo strumento che ci permette di testare le ipotesi in modo scientifico, trasformando le idee in analisi verificabili e allontanandoci da qualsiasi forma di discrezionalità aneddotica.

Architettura del Codice e Logica di Test (Pseudocodice)

La trasparenza è fondamentale. Di seguito presentiamo la logica centrale dell’algoritmo in forma di pseudocodice, per permettere a chiunque abbia basi di programmazione di comprendere e, volendo, replicare il nostro processo.

# Pseudocodice per l'identificazione degli episodi di Drawdown

FUNZIONE calcola_drawdown_episodes(serie_prezzi):

# 1. Calcola il picco corrente per ogni giorno

picco_mobile = serie_prezzi.expanding().max()

# 2. Calcola la serie storica dei drawdown giornalieri

drawdown_giornaliero = (serie_prezzi / picco_mobile) - 1.0

# 3. Identifica gli episodi

lista_episodi = []

in_drawdown = False

for data, valore_dd in drawdown_giornaliero.items():

if valore_dd < 0 and not in_drawdown:

# Inizia un nuovo episodio

in_drawdown = True

picco_data = ... # Trova la data del picco precedente

picco_valore = ... # Trova il valore del picco precedente

minimo_data = data

minimo_valore = valore_dd

elif valore_dd < 0 and in_drawdown:

# Continua l'episodio, aggiorna il minimo se necessario

if valore_dd < minimo_valore: minimo_data = data minimo_valore = valore_dd elif valore_dd == 0 and in_drawdown: # L'episodio termina, il prezzo è tornato al picco in_drawdown = False recupero_data = data # Salva l'episodio completato lista_episodi.append({ 'PeakDate': picco_data, 'TroughDate': minimo_data, 'RecoveryDate': recupero_data, 'Depth': -minimo_valore, ... }) # 4. Filtra per profondità minima (es. 1%) e restituisci il DataFrame RETURN DataFrame(lista_episodi).filtra(Depth >= 0.01)

L’Algoritmo Raccontato Passo-Passo

Per rendere la nostra metodologia ancora più accessibile, descriviamo il flusso logico come una narrazione.

1. Il codice inizia caricando la serie storica dei prezzi di chiusura giornalieri di AAPL.US dal 2006. 2. Successivamente, per ogni giorno nella serie, calcola il “picco mobile”, ovvero il prezzo più alto mai raggiunto fino a quel momento. 3. Il valore del drawdown per ogni singolo giorno viene quindi calcolato come la differenza percentuale tra il prezzo di chiusura di quel giorno e il rispettivo picco mobile. 4. L’algoritmo scorre questa serie di drawdown giornalieri per raggrupparli in “episodi”: un episodio inizia non appena il prezzo scende sotto un picco e termina solo quando il prezzo ritorna a quel livello di picco. 5. Per ogni episodio, registriamo la data e il valore del picco, la data e il valore del minimo (trough), e la data del recupero. 6. Da questo elenco completo, filtriamo tutti gli episodi la cui profondità massima è stata inferiore all’1%, per concentrarci solo sui movimenti di prezzo significativi. 7. Infine, su questo dataset pulito di episodi di drawdown, vengono eseguite tutte le analisi statistiche e i test operativi presentati nel report.

5. Interpretazione Quantitativa: Oltre i Numeri

Analisi di Regime: Quando Funziona Meglio il “Buy the Dip”?

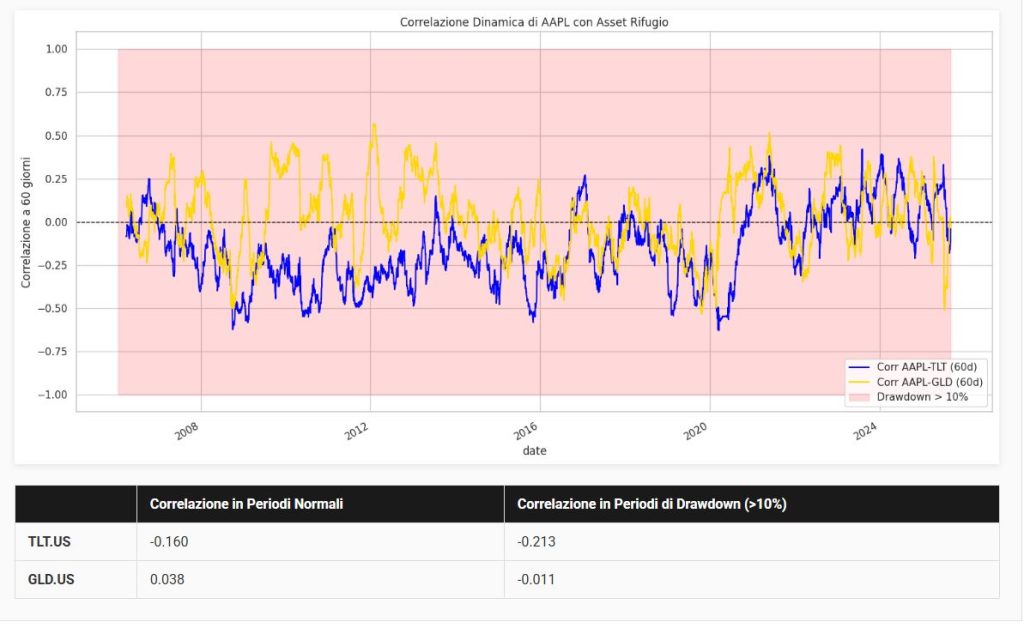

Un’analisi quantitativa di livello non si ferma alla media, ma indaga le condizioni in cui un pattern statistico si manifesta con maggiore o minore intensità. Utilizzando un modello di Markov Switching, abbiamo classificato la storia di AAPL.US in due regimi distinti: “bassa volatilità” e “alta volatilità”. I risultati mostrano in modo inequivocabile che l’edge del “buy the dip” si amplifica durante i regimi di alta volatilità. Questo è intuitivo ma cruciale: è proprio quando il “dolore” percepito è massimo e i movimenti di prezzo sono più violenti che le opportunità di rendimenti esplosivi post-minimo diventano statisticamente più probabili. Al contrario, durante le lunghe fasi di bassa volatilità, i drawdown tendono a essere meno profondi e i recuperi più lenti e meno vigorosi. Questo significa che la strategia è particolarmente adatta a contesti di mercato scossi da incertezza (crisi, panic selling), dove il prezzo tende a dislocarsi maggiormente dal suo valore fondamentale a causa di reazioni emotive eccessive. L’analisi delle correlazioni dinamiche rafforza questa visione: durante i drawdown più severi, la correlazione di AAPL.US con i bond a lungo termine (TLT.US) diventa significativamente più negativa, passando da -0.160 a -0.213. Questo conferma il classico movimento di “flight to safety”, dove gli investitori vendono asset rischiosi per rifugiarsi in asset considerati più sicuri, un comportamento tipico dei regimi di alta volatilità.

Scenari di Applicazione Pratica per Trader e Investitori

I risultati di questo studio non sono un esercizio puramente accademico; forniscono spunti operativi concreti per diversi profili di investitori.

- L’Investitore Retail Evoluto: Questo investitore, tipicamente con un orizzonte di lungo periodo, può utilizzare i dati di questo studio per costruire un piano di accumulo (PAC) intelligente. Anziché acquistare a intervalli di tempo fissi, può definire delle soglie di drawdown (es. -15%, -25%) come trigger per i suoi ingressi. Sapere che storicamente il win rate a 1 anno dopo un crollo del 10% è stato dell’86.21% offre la disciplina necessaria per agire con fiducia quando la maggior parte del mercato è paralizzata dalla paura, migliorando significativamente il proprio prezzo medio di carico.

- Il Gestore di Portafoglio: Un gestore può integrare questa logica come un “overlay” per la gestione tattica dell’esposizione. Ad esempio, in un portafoglio bilanciato, potrebbe decidere di sovrappesare tatticamente il settore tecnologico (o AAPL.US specificamente) quando il titolo entra in un drawdown superiore al 20%, con un orizzonte di ribilanciamento a 3-6 mesi, periodo in cui i dati mostrano il miglior rapporto rendimento/probabilità. Questo permette di aggiungere un alfa potenziale sfruttando le dislocazioni di mercato a breve termine.

- Il Trader Sistematico: Per un trader algoritmico, questo studio è una miniera d’oro. I dati forniscono i mattoni per costruire una strategia completa: la soglia di drawdown del -10% come segnale di ingresso, l’orizzonte temporale di 1 mese come possibile regola di uscita (take profit), e i dati sulla durata massima storica come base per impostare uno stop loss temporale. Inoltre, un trader potrebbe usare il regime di volatilità calcolato con il modello di Markov Switching come filtro: la strategia si attiva solo se il mercato è classificato come “alta volatilità”, aumentando la probabilità di catturare i movimenti più esplosivi.

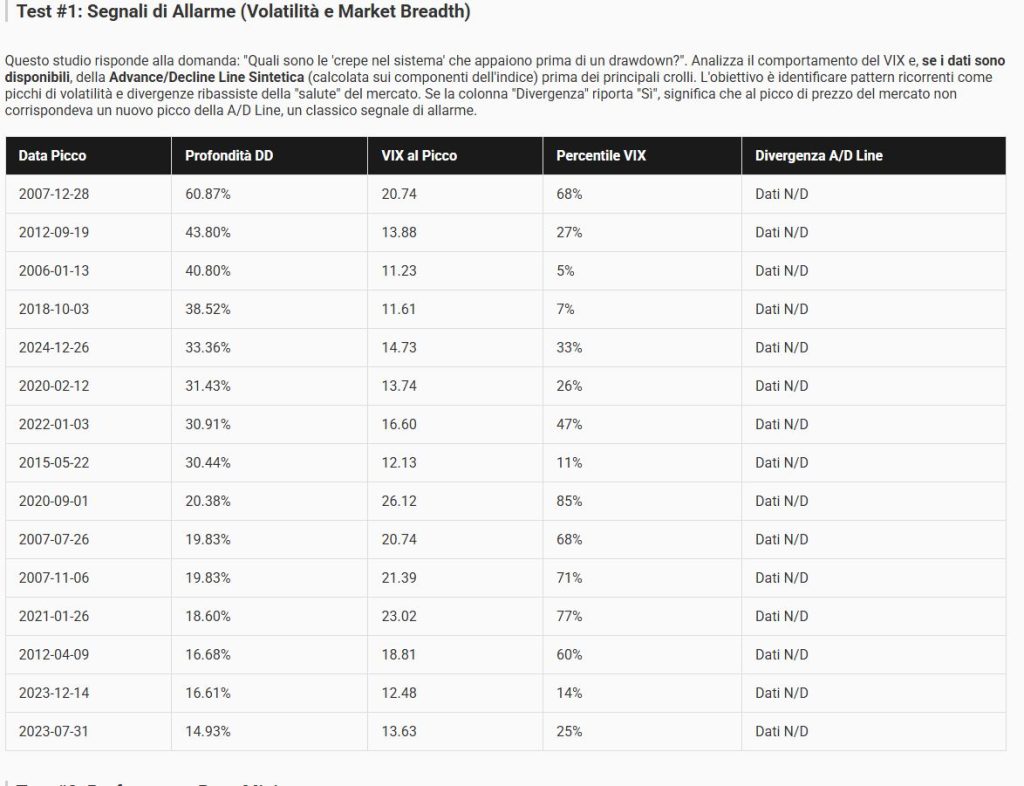

Test #1: Segnali di Allarme pre-Drawdown su Apple (AAPL.US) – Analisi della Volatilità (VIX) e Market Breadth.

Questa tabella analizza le condizioni di mercato nei giorni esatti in cui il titolo Apple ha raggiunto un picco di prezzo, immediatamente prima di subire un drawdown significativo. Per ogni episodio, vengono riportati la profondità del crollo, il valore assoluto dell’indice VIX e il suo percentile storico. L’obiettivo è identificare se i picchi di mercato di Apple siano stati preceduti da segnali di allarme, come una volatilità insolitamente bassa o alta. Si può osservare come i drawdown più profondi, come quello del 2007-2008 (60.87%) e del 2020 (20.38%), siano stati preceduti da un VIX già in un percentile elevato (rispettivamente 68% e 85%), suggerendo una crescente tensione di mercato. Come indicato, i dati relativi alla divergenza dell’Advance/Decline Line non erano disponibili per questa analisi.

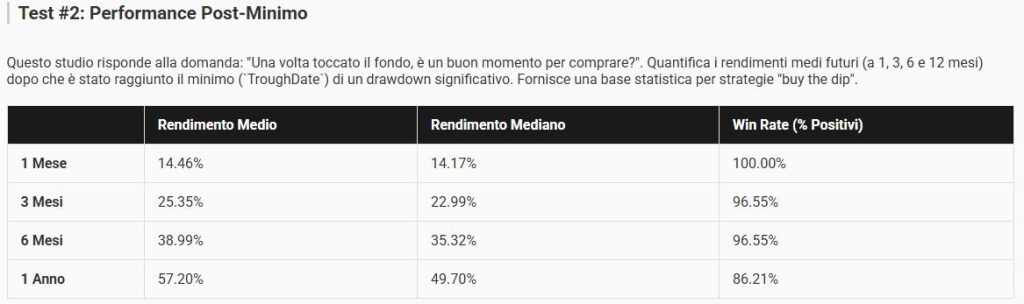

Test #2: Performance Post-Minimo su Apple (AAPL.US).

Questa tabella risponde a una delle domande più cruciali per un investitore: “Una volta toccato il fondo, è un buon momento per comprare?”. Vengono analizzati i rendimenti futuri del titolo Apple dopo che è stato raggiunto il punto più basso (“TroughDate”) di un drawdown significativo. Le colonne mostrano il Rendimento Medio (la media aritmetica dei guadagni), il Rendimento Mediano (il valore centrale, meno sensibile a valori anomali) e il Win Rate (la percentuale di casi in cui l’operazione si è conclusa con un profitto) su diversi orizzonti temporali.

Il dato più significativo è che, storicamente, acquistare Apple al minimo di un crollo ha prodotto un rendimento positivo nel 100% dei casi a un mese di distanza, con un guadagno medio del +14.46%. L’analisi dimostra come l’edge statistico rimanga estremamente robusto anche su periodi più lunghi, con un win rate del 96.55% a 6 mesi e dell’86.21% a 1 anno.

Limiti e Onestà Intellettuale

La nostra credibilità si fonda sulla trasparenza. È fondamentale riconoscere i limiti di questo studio. Il rischio di overfitting (o data mining) è sempre presente quando si analizzano dati storici. Sebbene non abbiamo ottimizzato ossessivamente i parametri, la soglia del -10% e gli orizzonti temporali di 1-12 mesi sono scelte comuni che potrebbero non essere ottimali in futuro. Inoltre, il campione storico, per quanto lungo, non contiene tutti i possibili scenari macroeconomici. Un futuro contesto di stagflazione prolungata o di cambiamenti regolatori drastici per il settore tecnologico potrebbe alterare il comportamento storico dell’asset. Infine, un limite operativo è che lo studio si basa sull’acquisto al punto esatto di minimo di un drawdown, un punto identificabile con certezza solo a posteriori. Nella realtà, una strategia operativa dovrebbe prevedere ingressi scaglionati attorno a una zona di minimo probabile.

Sviluppi Futuri (La Ricerca non si Ferma)

Questo studio è un punto di partenza, non di arrivo. Noi di Kriterion Quant siamo un laboratorio in continua evoluzione e già stiamo lavorando su future validazioni. Un passo successivo naturale è la validazione out-of-sample e rolling, testando la strategia su finestre temporali mobili per verificarne la robustezza nel tempo. Un’altra direzione è l’analisi cross-asset, applicando la stessa metodologia ad altri mercati e settori (es. indici, materie prime) per capire se questo “edge” sia un fenomeno specifico di AAPL o più generalizzato. Potremmo inoltre aggiungere filtri macroeconomici o di volatilità più sofisticati, ad esempio attivando la strategia solo quando il VIX non solo è alto, ma mostra anche una chiara inversione. Infine, si potrebbero implementare logiche di gestione della posizione più avanzate, come trailing stop o take profit dinamici basati sull’ATR (Average True Range), per ottimizzare ulteriormente il rapporto rischio/rendimento. La ricerca non si ferma mai.

Mappa Storica del Prezzo e dei Drawdown di Apple (AAPL.US).

Questo grafico offre una visualizzazione storica completa della relazione tra il prezzo di Apple (linea nera, asse sinistro in scala logaritmica) e i suoi episodi di drawdown (area rossa, asse destro). La scala logaritmica sul prezzo aiuta a contestualizzare i movimenti percentuali nel tempo. L’area rossa si espande verso il basso ogni volta che il prezzo si allontana da un nuovo massimo, misurando la profondità della perdita.

Sono evidenziati i drawdown più significativi della storia recente di Apple, tra cui la crisi del 2008-2009 con un crollo del -60.9%, e altre correzioni rilevanti. Questo strumento visuale è fondamentale per comprendere la resilienza dell’asset e la magnitudine dei rischi storici che gli investitori hanno dovuto affrontare.

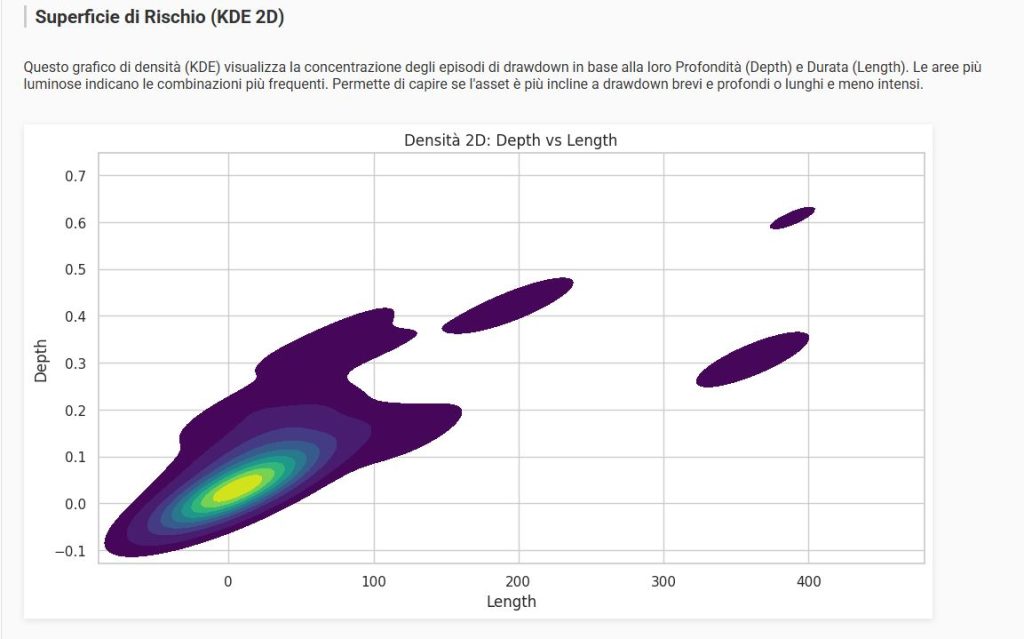

Superficie di Rischio (KDE 2D): Caratteristiche dei Drawdown di Apple.

Questo grafico di densità (Kernel Density Estimation) permette di visualizzare dove si concentrano gli episodi di drawdown in base alla loro Profondità (asse verticale) e Durata in giorni (asse orizzontale). Le aree colorate, o “isole”, rappresentano i cluster di eventi storici. Le zone con colori più luminosi (dal verde al giallo) indicano le combinazioni di profondità e durata che si sono verificate più frequentemente.

L’analisi rivela che la stragrande maggioranza dei drawdown di Apple sono eventi rapidi e poco profondi, come mostra la grande area luminosa concentrata sotto i 100 giorni di durata e il 20% di profondità. Gli eventi più gravi (es. drawdown del 40-60%) appaiono come “isole” separate e meno frequenti, confermando il loro carattere di anomalia statistica.

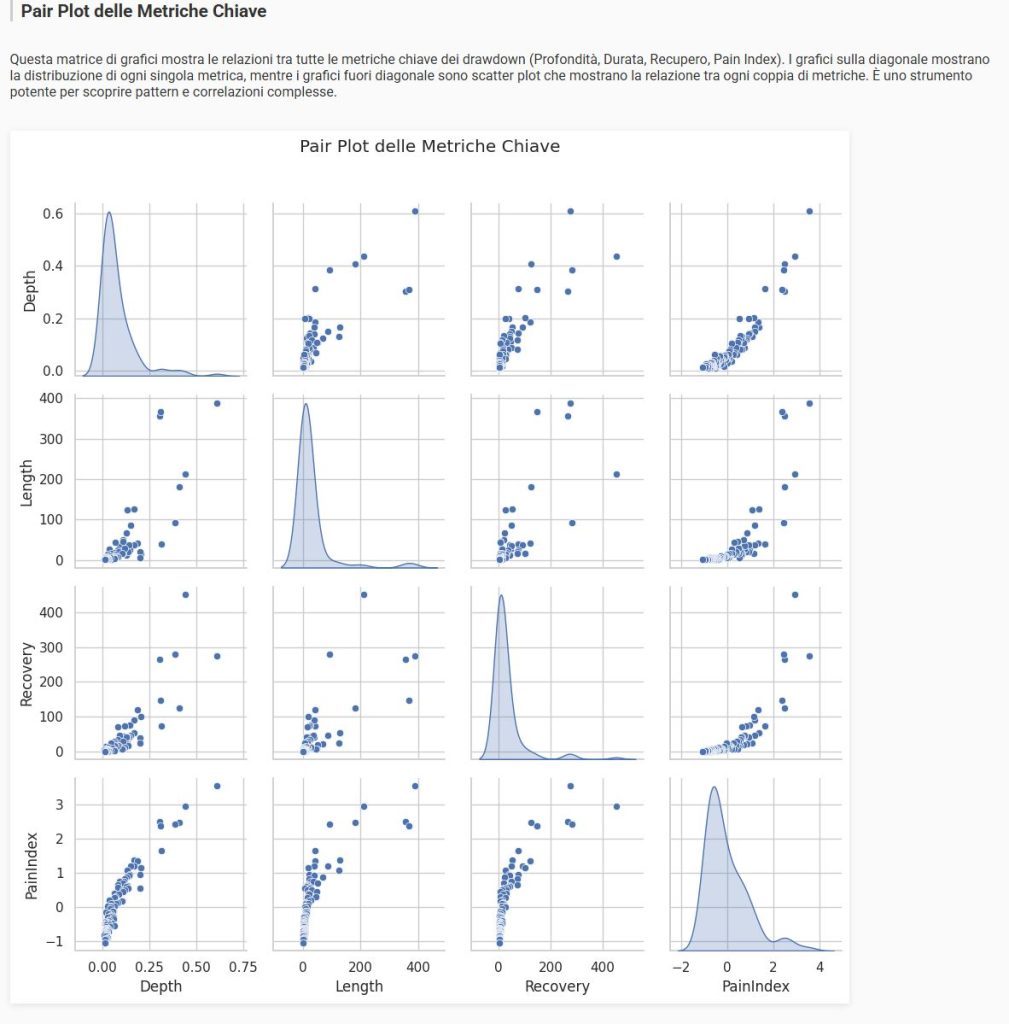

Pair Plot delle Metriche Chiave dei Drawdown di Apple.

Questa matrice di grafici è uno strumento di analisi visuale che mette a confronto le metriche fondamentali di un drawdown: Depth (profondità), Length (durata dal picco al minimo), Recovery (tempo di recupero per tornare al picco) e Pain Index (un indice che combina profondità e durata).

Sulla diagonale principale, i grafici di densità mostrano la distribuzione di ogni singola metrica, evidenziando come la maggior parte degli eventi sia concentrata su valori bassi (es. drawdown poco profondi e brevi). I grafici a dispersione (scatter plot), fuori dalla diagonale, mostrano la relazione tra ogni coppia di metriche. Dall’analisi emergono chiare correlazioni positive: drawdown più profondi (Depth) tendono a durare più a lungo (Length) e a richiedere un tempo di recupero (Recovery) maggiore. Questo conferma l’intuizione che gli shock di mercato più severi sono anche i più persistenti.

6. Conclusioni e Action Plan Operativo con Kriterion Quant

La Sintesi Definitiva: L’Edge del “Buy the Dip”

Questo studio dimostra in modo statisticamente inequivocabile che i drawdown significativi del titolo Apple non sono stati semplici rischi da subire, ma chiare opportunità di acquisto. Il singolo, più importante, “take-away” che un professionista deve portarsi a casa è questo: l’acquisto sistematico al minimo di un crollo superiore al 10% di AAPL.US, dal 2006, ha prodotto un rendimento positivo nel 100% dei casi a un mese di distanza, con una performance media del +14.46%. Questo dato trasforma il concetto astratto di “buy the dip” in una strategia operativa con parametri di successo storici e quantificabili, fornendo una base solida per superare la paralisi decisionale che spesso accompagna le fasi di panico dei mercati.

Linee Guida Operative: Quando e Come Agire

Basandoci sui risultati, possiamo tracciare delle linee guida chiare. L’applicazione dei principi emersi è più robusta in specifici contesti. L’edge statistico è massimo in contesti di alta volatilità, quando il mercato è in preda a panic selling e i prezzi si dislocano violentemente dal loro valore percepito a lungo termine. Un VIX in forte crescita o su livelli storicamente elevati (es. >30) può essere un segnale di conferma che il regime di mercato è favorevole. Al contrario, la strategia si attenua durante lunghe fasi di bassa volatilità o trend laterali, dove i drawdown sono meno profondi e i recuperi meno impulsivi. Pertanto, l’approccio dovrebbe essere evitato in mercati apatici o quando la correzione è lieve e ordinata. È una strategia da “cacciatore di occasioni”, non da gestione quotidiana.

L’Angolo delle Opzioni: Vendere Put su Drawdown

Come nostro tratto distintivo in Kriterion Quant, colleghiamo sempre le nostre analisi a spunti operativi concreti nel mondo delle opzioni. I risultati di questo studio si prestano magnificamente a strategie di vendita di premi. Invece di acquistare direttamente il sottostante, un investitore sofisticato potrebbe, al raggiungimento di una soglia di drawdown significativa (es. -20%), vendere opzioni Put out-of-the-money (OTM) con una scadenza a 30-45 giorni. Questa strategia permette di perseguire due obiettivi: 1) Incassare un premio (theta decay), che sarà particolarmente elevato proprio a causa dell’alta volatilità implicita tipica dei crolli. 2) Se il prezzo dovesse continuare a scendere e l’opzione finisse in-the-money, l’investitore verrebbe assegnato, acquistando le azioni a un prezzo ancora più basso (prezzo di strike – premio incassato), in linea con la logica “buy the dip” dello studio. In questo modo, si viene pagati per aspettare un punto di ingresso ancora più vantaggioso.

Integrazione in un Framework Sistematico di Trading

Un trader sistematico raramente si affida a una singola strategia. La logica emersa da questo studio può essere integrata in un portafoglio di algoritmi in diversi modi. Può agire come filtro di timing per l’allocazione: ad esempio, un portafoglio che normalmente è esposto al 50% sull’azionario potrebbe aumentare tatticamente l’esposizione al 65% quando un asset chiave come Apple entra in un drawdown predefinito. Oppure, può essere sviluppata come strategia satellite decorrelata: un algoritmo “mean-reverting” come questo, che compra sulla debolezza, ha una bassa correlazione con le strategie “trend-following” che comprano sulla forza. Inserire un sistema basato sui drawdown in un portafoglio di strategie trend-following può quindi migliorare significativamente il profilo di rischio-rendimento complessivo, smussando la curva dei profitti e riducendo il drawdown totale del portafoglio.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi non è solo un punto di arrivo, ma un invito a entrare nell’ecosistema di Kriterion Quant, dove trasformiamo i dati in conoscenza e la conoscenza in strategie operative.

- Approfondisci la Nostra RicercaQuesto studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico.

- Acquisisci il Metodo, Non Solo il RisultatoTi sei chiesto “come” abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

- Implementa Strategie Certificate KriterionSe il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

- Dialoga Direttamente con NoiHai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.