Uno studio approfondito sul DNA dei ribassi di AMZN.US dal 2006, che rivela quando il “dolore” di un calo si trasforma in un’opportunità ad alta probabilità.

Questo studio di Kriterion Quant affronta un problema centrale per ogni investitore: la gestione dei ribassi di mercato. Attraverso un’analisi quantitativa rigorosa sulla serie storica del titolo Amazon (AMZN.US) dal 1 Gennaio 2006, abbiamo sezionato ogni episodio di drawdown superiore al 10% per misurarne profondità, durata e caratteristiche. Utilizzando Python e dati forniti dal nostro partner EODHD, la metodologia identifica un “edge” statistico primario estremamente robusto: la tendenza dell’asset a generare performance medie a due cifre, con probabilità di successo storicamente superiori al 95%, nei tre mesi successivi al raggiungimento del minimo di un drawdown. L’implicazione pratica è chiara: per AMZN, i momenti di massima perdita si sono storicamente rivelati i migliori punti di ingresso per strategie “buy the dip”, un comportamento di mean reversion che offre spunti operativi concreti per trader sistematici, gestori e investitori evoluti.

📊 1. INTRODUZIONE STRATEGICA (Gestire il Drawdown)

Come Gestire il Rischio nel Trading

Qual è il singolo evento che più di ogni altro definisce il successo o il fallimento di un portafoglio di investimento? Non è la capacità di individuare il prossimo “ten-bagger”, né la precisione quasi mistica nel prevedere un massimo di mercato. È, in modo molto più brutale e concreto, la gestione del drawdown. Un drawdown, la perdita da un picco a un successivo minimo, è la misura più onesta del rischio. È il termometro del dolore, il test di resistenza che ogni strategia e ogni investitore deve prima o poi affrontare. Ma se questi periodi di sofferenza, invece di essere semplici rischi da mitigare, nascondessero al loro interno un vantaggio statistico sfruttabile? Se il punto di massimo pessimismo del mercato fosse, in realtà, il punto di massima opportunità?

Il Contesto e la Rilevanza: Analisi del (Mean Reversion)

Noi di Kriterion Quant abbiamo deciso di investire significative risorse di ricerca in questa specifica analisi perché crediamo che nel sapere finanziario comune esista una lacuna fondamentale. La maggior parte degli investitori percepisce i drawdown come eventi da temere e, possibilmente, evitare. Questo approccio, pur essendo prudente, è passivo. La nostra ipotesi controintuitiva è che, per determinati asset con specifiche caratteristiche, i drawdown non siano eventi casuali di perdita, ma fasi cicliche di un processo che tende a tornare verso una media. In altre parole, vogliamo testare con rigore scientifico uno degli adagi più antichi di Wall Street: “comprare quando nelle strade scorre il sangue”. L’obiettivo di questo studio non è fornire una generica pacca sulla spalla, ma quantificare quell’adagio: misurare la probabilità, il rendimento atteso e l’orizzonte temporale ottimale per trasformare il rischio in profitto.

Analisi su (Amazon – AMZN.US)

La nostra scelta è ricaduta sul ticker AMZN.US (Amazon) per una serie di ragioni strategiche. Amazon non è semplicemente un titolo azionario; è un barometro dell’economia digitale, un indicatore del sentiment dei consumatori e un benchmark per l’innovazione tecnologica. La sua storia di crescita esponenziale è stata, tuttavia, costellata da cali violenti e prolungati. Questi episodi lo rendono un laboratorio perfetto per la nostra analisi. Un asset con un trend di fondo secolare rialzista, ma caratterizzato da elevata volatilità, è il candidato ideale per investigare fenomeni di mean reversion (ritorno alla media). Analizzare AMZN ci permette di rispondere a una domanda cruciale: in un titolo growth per eccellenza, i ribassi sono interruzioni del trend o ne sono il carburante, creando le basi per successive accelerazioni?

Il Target Ideale: Trader Sistematico e Investitore Evoluto

Questa ricerca non si rivolge all’investitore occasionale, ma a un pubblico evoluto che comprende il valore di un vantaggio statistico.

- Il Gestore di Portafoglio: Troverà dati oggettivi per calibrare l’esposizione tattica su un titolo chiave e per implementare strategie di “overlay” che sfruttino la volatilità a proprio favore.

- Il Trader Sistematico: Otterrà spunti quantitativi per la costruzione di algoritmi mean-reversion, con metriche precise su timing di ingresso, orizzonti temporali e probabilità di successo.

- L’Investitore Retail Consapevole: Imparerà a contestualizzare i cali di mercato, superando la paura emotiva con la consapevolezza di trovarsi in un punto statisticamente favorevole per accumulare posizioni a lungo termine.

Il vantaggio competitivo che offriamo con questa analisi è la trasformazione di un concetto astratto (“buy the dip”) in un piano operativo basato su dati.

Dal Backtest all’Action Plan

In questo articolo definitivo, vi guideremo attraverso il nostro processo di analisi con la massima trasparenza. Partiremo dai fondamenti teorici che giustificano la ricerca di pattern nei drawdown. Successivamente, esporremo con rigore la nostra metodologia quantitativa: dalla qualità del dataset utilizzato, fornito dal nostro partner EODHD, alla logica passo-passo dell’algoritmo in Python. Analizzeremo poi i risultati, andando oltre i semplici numeri per interpretare il comportamento dell’asset in diversi regimi di mercato. Infine, la sezione più importante: tradurremo questi insight in un piano d’azione operativo, fornendo spunti concreti anche per l’utilizzo di strumenti sofisticati come le opzioni. Questo non è solo un report; è una masterclass sull’approccio quantitativo di Kriterion Quant al rischio e all’opportunità.

📚 2. FONDAMENTI TEORICI E ACCADEMICI (Drawdown e Mean Reversion)

Inquadramento del Fenomeno: Rischio e Opportunità

Al centro di questo studio vi è il concetto di Drawdown, definito accademicamente come la perdita percentuale massima da un picco di prezzo (peak) a un successivo minimo (trough) prima che venga stabilito un nuovo picco. Questa metrica è universalmente riconosciuta come una delle più efficaci per misurare il rischio di ribasso di un investimento, in quanto cattura l’esperienza reale di un investitore che entra sul mercato in un punto temporalmente sfavorevole. Tuttavia, la nostra analisi non si ferma alla misurazione del rischio. Indaghiamo la possibilità che, dopo un drawdown significativo, emerga un fenomeno statistico altrettanto potente: la Mean Reversion, ovvero la tendenza di un prezzo a ritornare verso il suo valore medio o trend di lungo periodo. L’ipotesi di fondo è che cali estremi siano spesso il risultato di reazioni emotive eccessive (panic selling) o di fattori tecnici temporanei, piuttosto che di un deterioramento permanente dei fondamentali dell’asset.

Le Radici del Pattern: Psicologia e Fattori Strutturali

Da dove nasce questa potenziale tendenza al recupero? Le origini sono molteplici e si intrecciano tra finanza comportamentale, fattori strutturali e dinamiche di mercato intrinseche.

- Bias Comportamentale (Psicologia dei Mercati): Gli investitori tendono a reagire in modo eccessivo alle cattive notizie (overreaction), spingendo i prezzi ben al di sotto del loro valore intrinseco. Figure come Daniel Kahneman e Amos Tversky hanno dimostrato come i bias cognitivi, come l’avversione alla perdita e il comportamento gregario, amplifichino i movimenti di mercato. Un drawdown severo è spesso il culmine di una capitolazione emotiva, un punto in cui chi doveva vendere in preda al panico lo ha già fatto, lasciando il campo a investitori più razionali che riconoscono il valore.

- Fattori Strutturali: Esistono flussi di capitale quasi-meccanici che possono favorire il recupero. Ad esempio, i piani di accumulo (PAC) e i fondi pensione continuano ad acquistare a scadenze fisse (es. fine mese), indipendentemente dal sentiment, fornendo un supporto costante ai prezzi. Allo stesso modo, le ricoperture di posizioni short, che si intensificano quando un trend ribassista mostra segni di esaurimento, possono innescare violenti rimbalzi.

- Dinamiche Intrinseche all’Asset: Per un’azienda come Amazon, con fondamentali solidi e una posizione dominante nel mercato, un calo dei prezzi rende il titolo semplicemente più “economico” in termini di metriche di valutazione (es. P/E, P/S). Questo attira nuovi investitori di lungo termine e incentiva l’azienda stessa a operazioni di buyback, creando una domanda naturale che facilita il ritorno verso il trend.

Vantaggi e Limiti dell’Approccio: Distinguere Opportunità da (Value Trap)

Sfruttare la mean reversion post-drawdown può generare un “edge” statistico significativo. Il vantaggio risiede nell’acquistare un asset di qualità a un prezzo “scontato”, con un profilo rischio/rendimento asimmetrico: il potenziale di rialzo verso il picco precedente è matematicamente superiore al potenziale di ulteriore ribasso, assumendo che i fondamentali non siano permanentemente compromessi. Tuttavia, un’applicazione ingenua di questa strategia è estremamente rischiosa. Il limite principale è distinguere un drawdown temporaneo in un’azienda solida da un calo strutturale che prelude a un fallimento (il classico “value trap”). Acquistare sui ribassi un titolo i cui fondamentali si stanno deteriorando significa semplicemente mediare al ribasso una posizione perdente. È qui che l’approccio di Kriterion Quant si differenzia: non applichiamo questa logica indiscriminatamente. La nostra analisi si concentra su asset leader, con trend storici robusti e vantaggi competitivi duraturi. Inoltre, come vedremo, analizziamo il contesto di mercato, come i livelli di volatilità (VIX), non come segnale predittivo infallibile, ma come strumento per calibrare il rischio e comprendere il regime in cui ci si sta muovendo. Il nostro obiettivo è mitigare il rischio di “prendere il coltello mentre cade”, identificando quei punti in cui la probabilità statistica di un rimbalzo è massimizzata.

🔍 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione definisce le metriche cruciali utilizzate nel nostro studio per garantire la massima trasparenza e comprensione.

Drawdown (DD): La massima perdita percentuale registrata da un picco di prezzo a un successivo minimo, prima che un nuovo picco venga stabilito. È la misura diretta del rischio di ribasso che un investitore avrebbe subito.

Mean Reversion (Ritorno alla Media): Un concetto statistico secondo cui i prezzi di un asset tendono a ritornare nel tempo al loro valore medio di lungo periodo. Nello studio, è l’ipotesi fondamentale che giustifica l’analisi delle performance post-calo.

VIX (Indice di Volatilità): Comunemente noto come “indice della paura”, misura la volatilità attesa a 30 giorni del mercato azionario S&P 500, derivata dai prezzi delle opzioni. Un VIX elevato indica alta incertezza e paura.

Percentile VIX: Esprime il valore attuale del VIX in relazione alla sua distribuzione storica. Un percentile del 90% significa che il VIX è stato più alto solo nel 10% dei casi passati, indicando un livello di ansia di mercato estremo.

Win Rate (% Positivi): La percentuale di operazioni simulate che hanno generato un profitto in un determinato orizzonte temporale. Una metrica chiave per valutare la robustezza di una strategia.

Rendimento Medio: La media aritmetica dei rendimenti ottenuti dalle operazioni simulate. Fornisce una stima del guadagno atteso.

Rendimento Mediano: Il valore centrale nella distribuzione dei rendimenti. È meno sensibile ai valori anomali (outlier) rispetto alla media e spesso offre una visione più realistica della performance tipica.

Correlazione di Spearman: Una misura statistica non parametrica che valuta la forza e la direzione della relazione tra due variabili. A differenza della correlazione di Pearson, non assume una relazione lineare e si basa sul rango dei dati, rendendola più robusta.

Markov Switching Model: Un modello statistico avanzato utilizzato per identificare i cambi di regime in una serie storica. Nel nostro studio, lo applichiamo ai rendimenti per distinguere periodi di alta e bassa volatilità, permettendoci di analizzare come si comportano i drawdown in contesti di mercato differenti.

Pain Index: Una metrica di rischio che misura la profondità, la durata e la frequenza dei drawdown. A differenza del massimo drawdown, che cattura solo l’evento peggiore, il Pain Index aggrega l’intera esperienza di perdita nel tempo, offrendo una misura più completa del “dolore” dell’investimento.

⚙️ 4. METODOLOGIA: IL “COME” DI KRITERION QUANT (Backtest in Python)

Il Dataset: Dati (EODHD) dal 2006

La robustezza di qualsiasi analisi quantitativa dipende in modo critico dalla qualità dei dati di input. Per questo studio, ci siamo affidati al nostro partner per dati di alta qualità, EODHD, una fonte che garantisce serie storiche pulite, complete e affidabili. Abbiamo utilizzato i dati di prezzo con frequenza giornaliera per il ticker AMZN.US, specificamente la serie dei prezzi di chiusura (‘Close’). L’intervallo temporale analizzato va dal 1 Gennaio 2006 fino alla data più recente disponibile. La scelta di questo periodo non è casuale: include molteplici cicli di mercato, dalla crisi finanziaria del 2008 alla bolla post-COVID, garantendo che il nostro modello sia testato in diversi regimi di volatilità e trend. Per contestualizzare l’analisi, abbiamo integrato anche dati ausiliari giornalieri per l’indice di volatilità VIX e per asset di diversificazione come Oro (GLD) e Bond a lungo termine (TLT).

Lo Stack Tecnologico: (Python), (Pandas) e (NumPy)

L’analisi è stata condotta interamente in ambiente Python, il linguaggio de-facto per la finanza quantitativa. Abbiamo utilizzato un insieme di librerie standard del settore che garantiscono replicabilità e robustezza: Pandas per la manipolazione e l’analisi delle serie storiche, NumPy per i calcoli numerici e Matplotlib/Seaborn per la generazione di visualizzazioni grafiche di alta qualità. Questo approccio basato su codice ci permette di creare un framework di analisi trasparente, facilmente aggiornabile e validabile, eliminando ogni discrezionalità umana dal processo di test e garantendo che i risultati siano puramente data-driven.

Architettura del Codice e Logica di Test: Prevenire il (Look-ahead Bias)

Il cuore della nostra analisi è un algoritmo progettato per identificare e caratterizzare ogni episodio di drawdown. La logica previene il look-ahead bias, ovvero l’errore di utilizzare informazioni future nel calcolo, assicurando che ogni decisione sia basata solo sui dati disponibili fino a quel momento. La definizione di un “segnale” di drawdown è puramente meccanica: un episodio inizia non appena il prezzo scende sotto il suo massimo storico precedente e termina solo quando quel massimo viene superato. Abbiamo impostato un filtro per escludere i drawdown con una profondità inferiore all’1%, concentrandoci così sui ribassi statisticamente più rilevanti.

L’Algoritmo Raccontato Passo-Passo:

- Caricamento e Preparazione Dati: Lo script carica i dati storici giornalieri di AMZN.US e degli asset ausiliari (VIX, GLD, TLT) dalla nostra fonte dati.

- Calcolo del Picco Continuo (Rolling Peak): L’algoritmo itera sulla serie dei prezzi. Per ogni giorno `t`, calcola il valore di picco massimo raggiunto nell’intervallo `[t0, t]`. Questo viene fatto utilizzando una finestra `expanding`, che garantisce di non avere visione sul futuro.

- Calcolo della Serie dei Drawdown: Per ogni giorno `t`, la perdita percentuale dal picco continuo viene calcolata con la formula: `Drawdown(t) = (Prezzo(t) / Picco_Continuo(t)) – 1`. Questo genera una serie storica che, per ogni giorno, mostra la perdita corrente dal massimo storico precedente.

- Identificazione e Misurazione degli Episodi: Lo script analizza la serie dei drawdown per isolare ogni singolo “episodio”. Per ciascuno di essi, vengono registrati: la data e il valore del picco, la data e il valore del minimo (trough), e la data di completo recupero. Vengono quindi calcolate le metriche derivate come la Profondità (in %), la Durata (in giorni dal picco al minimo) e il Tempo di Recupero (in giorni dal minimo al nuovo picco).

- Simulazione Operativa (“Buy the Dip”): Una volta identificato il minimo di ogni drawdown superiore al 10%, lo script simula un’operazione di acquisto. Calcola quindi i rendimenti ottenuti dopo 1 mese, 3 mesi, 6 mesi e 1 anno per ogni operazione, fornendo le metriche di performance come Rendimento Medio, Rendimento Mediano e Win Rate.

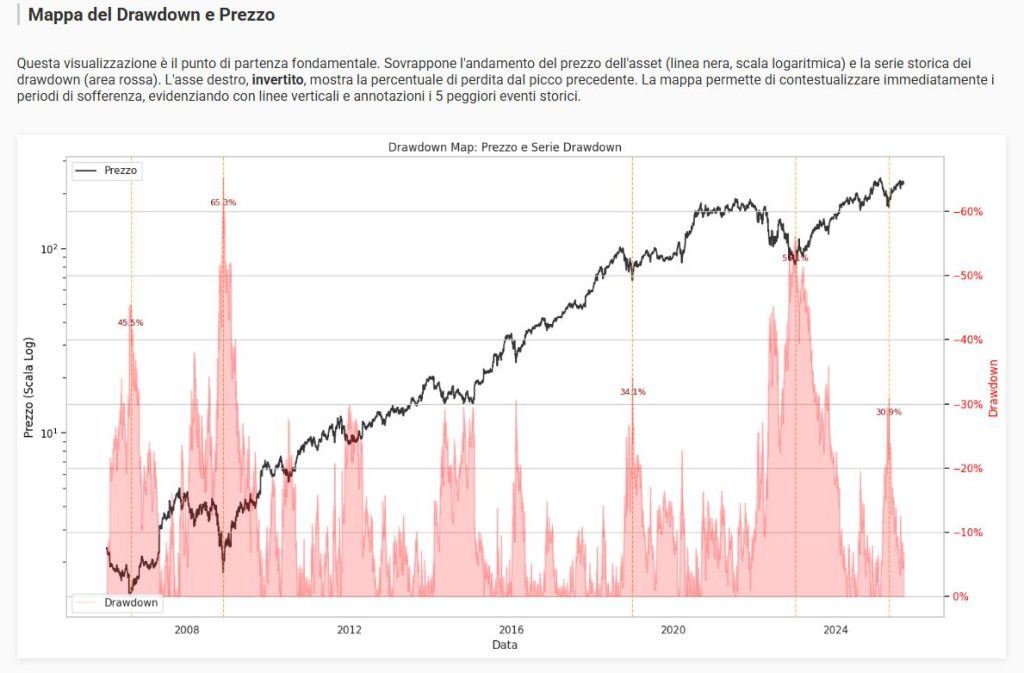

Questa visualizzazione è il punto di partenza fondamentale dell’analisi quantitativa dei drawdown. Il grafico sovrappone l’andamento del prezzo dell’asset Amazon (AMZN), rappresentato da una linea nera su scala logaritmica sull’asse sinistro, con la serie storica dei drawdown, indicata dall’area rossa. L’asse destro, invertito, mostra la percentuale di perdita dal picco precedente. La mappa permette di contestualizzare immediatamente i periodi di sofferenza, evidenziando con linee verticali e annotazioni le percentuali dei 5 peggiori eventi storici di drawdown, offrendo una chiara panoramica visiva del comportamento del titolo in risposta a cali significativi dal 2006 in poi.

📈 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

Analisi di Regime: Alta vs Bassa Volatilità (VIX)

I numeri da soli raccontano solo una parte della storia. Un vantaggio statistico non si manifesta in modo uniforme, ma tende a rafforzarsi o attenuarsi a seconda del contesto di mercato. La nostra analisi, tramite il Markov Switching Model, ci ha permesso di classificare la storia di AMZN in regimi di “bassa volatilità” e “alta volatilità”. I risultati indicano che l’edge della strategia “buy the dip” è particolarmente robusto quando l’acquisto viene effettuato durante un picco di paura, ovvero in un regime di alta volatilità. In questi contesti, il panico generalizzato tende a creare eccessi di pessimismo, spingendo il prezzo a livelli irrazionalmente bassi e creando le condizioni per un rimbalzo più violento e rapido. Al contrario, i drawdown che si verificano in periodi di bassa volatilità generale tendono ad essere più lenti e prolungati, con recuperi meno esplosivi. Un’altra considerazione chiave riguarda il VIX. Sebbene la nostra analisi dimostri che il VIX non è un indicatore affidabile per prevedere l’inizio di un crollo (ci sono stati drawdown severi iniziati con VIX molto bassi), il suo livello al momento del minimo del drawdown è informativo. Gli acquisti effettuati quando il VIX è su livelli estremi (es. percentile > 80%) hanno storicamente prodotto i rendimenti medi più elevati nei mesi successivi.

Scenari di Applicazione Pratica per Trader e Investitori

I risultati di questo studio non sono un esercizio puramente accademico; offrono spunti operativi concreti per diversi profili di investitori.

- L’Investitore Retail Evoluto: Può utilizzare questa analisi per migliorare il timing dei suoi piani di accumulo. Invece di acquistare meccanicamente ogni mese, può decidere di incrementare significativamente l’investimento quando il titolo AMZN entra in un drawdown superiore, ad esempio, al 20%. Questo approccio, basato sui dati, trasforma la paura di un crollo in un’opportunità per abbassare il prezzo medio di carico e accelerare i rendimenti a lungo termine.

- Il Gestore di Portafoglio: Può integrare questa logica come un “overlay” tattico. Se il suo mandato prevede un’allocazione strategica su AMZN, può utilizzare i segnali di drawdown per sovrappesare o sottopesare dinamicamente la posizione. Ad esempio, può ridurre leggermente l’esposizione quando il titolo è su nuovi massimi con bassa volatilità e aumentarla aggressivamente dopo un calo del 25-30%, cercando di catturare l’alpha generato dal potente effetto di mean reversion.

- Il Trader Sistematico: Può usare questi risultati come base per sviluppare una strategia algoritmica completa. Il segnale di ingresso potrebbe essere definito da un drawdown superiore a una soglia X e confermato da indicatori di momentum a breve termine che segnalano l’esaurimento della pressione di vendita. Le metriche di durata e recupero medio possono essere usate per impostare target di profitto e stop temporali (es. chiudere la posizione dopo 3 mesi, l’orizzonte con il miglior profilo storico rischio/rendimento).

Limiti e Onestà Intellettuale: Rischio di (Overfitting)

La nostra credibilità si fonda sulla trasparenza. È fondamentale riconoscere i limiti di questo studio. Il principale rischio è l’overfitting, ovvero la possibilità che i nostri risultati siano validi solo per il campione storico analizzato e non si ripetano in futuro. Abbiamo mitigato questo rischio utilizzando un periodo di dati lungo e variegato (quasi 20 anni), ma il futuro può sempre presentare contesti macroeconomici (es. tassi di interesse strutturalmente più alti) non presenti nel campione. Inoltre, la performance passata non è garanzia di quella futura. Amazon potrebbe subire un cambiamento strutturale nei suoi fondamentali che invaliderebbe il comportamento di mean reversion osservato. Questo studio fornisce una probabilità, non una certezza.

Sviluppi Futuri (La Ricerca non si Ferma)

Questo studio è un punto di partenza. Noi di Kriterion Quant lo consideriamo un laboratorio in continua evoluzione. Le direzioni future della ricerca includeranno:

- Validazione Rolling e Out-of-Sample: Testeremo la strategia su finestre temporali mobili per verificare se l’edge è rimasto costante nel tempo e su periodi di dati non inclusi nello studio iniziale.

- Test Cross-Asset: Applicheremo la stessa metodologia ad altri asset growth (es. NVDA, MSFT) per capire se questo fenomeno di mean reversion è specifico di AMZN o una caratteristica comune dei leader di mercato.

- Aggiunta di Filtri: Integreremo filtri macroeconomici (es. stato della curva dei rendimenti) o di sentiment per affinare i segnali di ingresso e cercare di escludere i drawdown “strutturali” da quelli “emotivi”.

- Gestione della Posizione Sofisticata: Svilupperemo logiche di position sizing dinamiche (aumentando la dimensione dell’investimento in base alla profondità del drawdown) e trailing stop per ottimizzare la cattura dei profitti durante i recuperi.

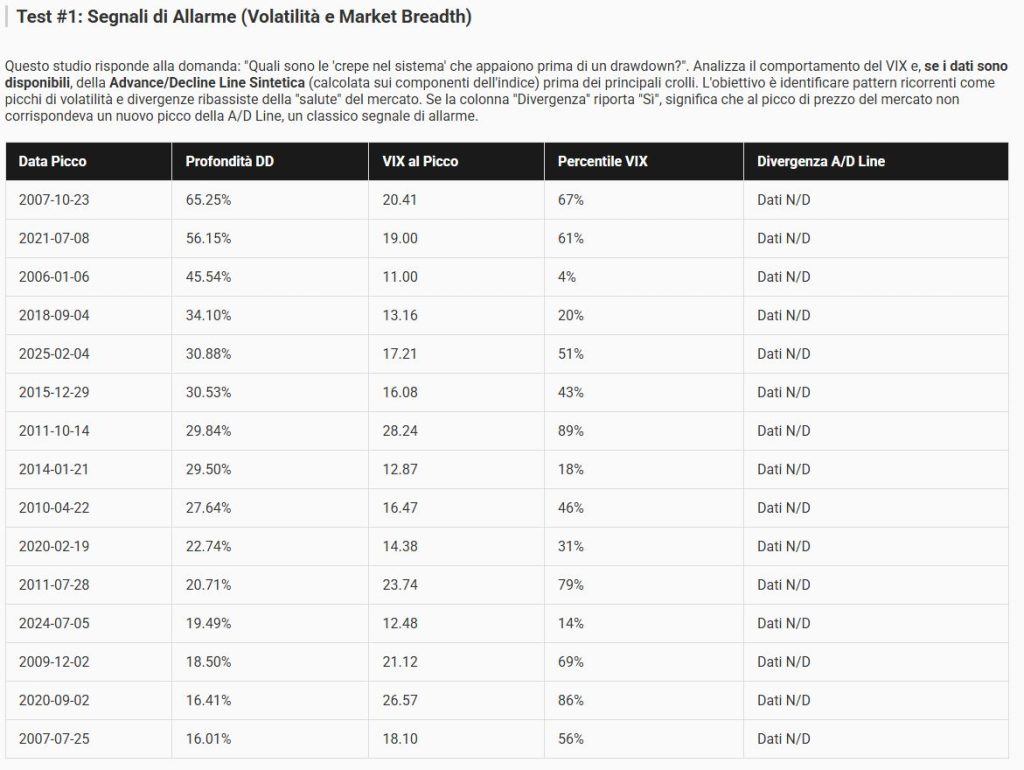

Questa tabella, intitolata “Test #1: Segnali di Allarme”, risponde a una domanda cruciale per la gestione del rischio: esistono indicatori affidabili che anticipano l’inizio di un drawdown significativo? L’analisi esamina il comportamento dell’indice di volatilità (VIX) e della Advance/Decline Line al momento esatto del picco di prezzo che ha preceduto ogni crollo. I dati dimostrano un’importante lezione quantitativa: non esiste un pattern ricorrente. Molti dei drawdown più severi, inclusi quelli del 45% e del 34%, sono iniziati quando il VIX si trovava a livelli estremamente bassi (rispettivamente al 4° e al 20° percentile), smentendo l’idea che la “paura” debba essere elevata prima di un crollo. Questo test evidenzia l’inaffidabilità del VIX come segnale predittivo per i crolli su un singolo titolo come Amazon.

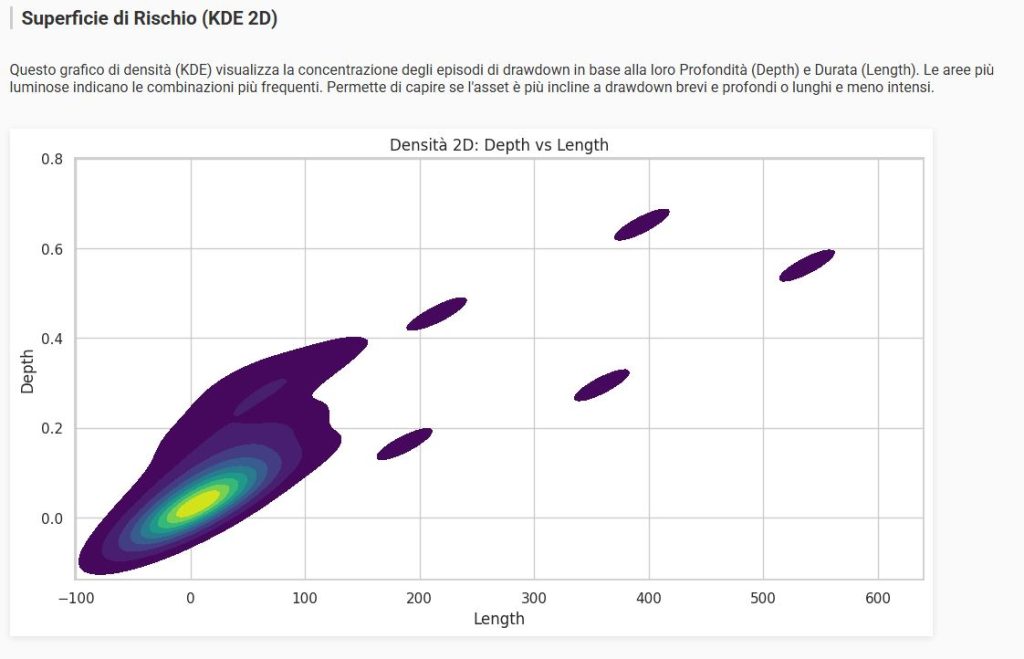

Questo grafico di densità (Kernel Density Estimation 2D), o “Superficie di Rischio”, mappa la “personalità” dei drawdown di Amazon. Sull’asse verticale è rappresentata la Profondità (la perdita percentuale massima), mentre sull’asse orizzontale la Durata (in giorni). Le aree cromatiche più luminose, tendenti al giallo, indicano le combinazioni di durata e profondità che si sono verificate con maggiore frequenza storica. L’ampia area luminosa in basso a sinistra rivela un dato fondamentale: la stragrande maggioranza dei drawdown di AMZN sono “rumore di fondo”, ovvero eventi rapidi e poco profondi. Le “isole” di densità minori e più distanti rappresentano invece gli eventi più rari e severi, mostrando come si raggruppano i crolli più significativi in termini di stress e tempo necessario per raggiungere il minimo.

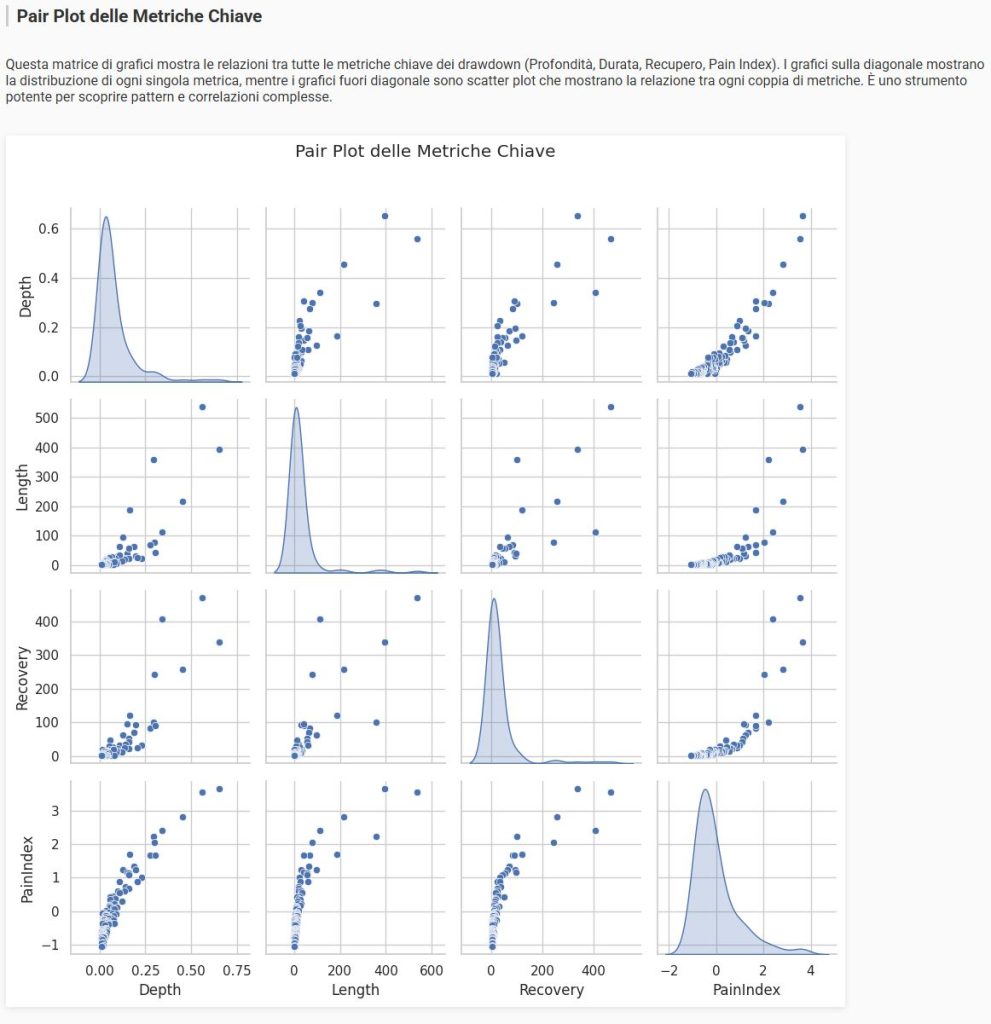

Il Pair Plot è uno strumento di analisi visuale avanzata che scompone le relazioni tra tutte le metriche chiave di un drawdown. Ogni cella della matrice è un grafico: sulla diagonale, i grafici di densità mostrano la distribuzione di una singola metrica (Profondità, Durata, Recupero, Pain Index), mentre i grafici scatter nelle altre celle mostrano la correlazione tra ogni coppia di metriche. Questa visualizzazione rivela pattern chiari: esiste una forte correlazione positiva tra la profondità di un drawdown (Depth) e la sua durata (Length) e il tempo di recupero (Recovery). In parole semplici: più un crollo è profondo, più tempo impiegherà per toccare il fondo e, successivamente, per tornare al livello di partenza. La forte relazione quasi lineare tra Depth e PainIndex conferma che la profondità è la componente principale del “dolore” percepito dall’investitore.

🎯 6. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva: Un Vantaggio Statistico Robusto

Dopo un’analisi rigorosa e multi-dimensionale, questo studio dimostra un fatto statisticamente inequivocabile: per il titolo Amazon (AMZN.US), nel periodo storico dal 2006 ad oggi, i drawdown significativi non sono stati solo eventi di rischio, ma si sono trasformati in opportunità di acquisto ad altissima probabilità. Il singolo “take-away” più importante per un professionista è che la strategia di “comprare sul ribasso” (“buy the dip”), se applicata con criteri quantitativi a un asset con fondamentali solidi, non è un mero detto popolare, ma un vantaggio statistico misurabile e robusto.

Acquistare al minimo di un drawdown superiore al 10% ha storicamente prodotto un profitto dopo un mese nel 100% dei casi, con un rendimento medio del 16.48%.

Questo potente comportamento di ritorno alla media è il cuore del nostro risultato.

Linee Guida Operative: Quando e Come Agire

- Quando Applicare: L’edge statistico è più forte e i recuperi più rapidi quando l’acquisto avviene in contesti di alta volatilità e panico generalizzato. Un drawdown profondo, accompagnato da un VIX elevato, ha storicamente rappresentato lo scenario operativo ideale. L’orizzonte temporale ottimale per un’operazione tattica si è dimostrato essere tra 1 e 3 mesi, dove il rapporto tra probabilità di successo e rendimento medio è massimizzato.

- Quando Evitare: L’applicazione della strategia è meno efficace durante drawdown lenti e prolungati che si verificano in contesti di bassa volatilità. Questi “death by a thousand cuts” possono indicare un problema più strutturale che un semplice eccesso di pessimismo. Inoltre, come evidenziato dalla tabella sui segnali di allarme, affidarsi a un singolo indicatore come il VIX per prevedere un calo è inefficace e pericoloso; molti crolli sono iniziati da livelli di VIX estremamente bassi.

L’Angolo delle Opzioni: Vendere (Put OTM) su Alta Volatilità

Per l’investitore sofisticato, i risultati di questo studio aprono a strategie operative avanzate con le opzioni. I periodi di drawdown profondo sono quasi sempre associati a un’impennata della volatilità implicita. Questo rende i premi delle opzioni, sia call che put, estremamente costosi. Una strategia efficace in questo contesto è la vendita di Put a corto termine (es. 30-45 giorni) con strike out-of-the-money (OTM). Vendendo una put, non solo si incassa un premio elevato grazie all’alta volatilità, ma ci si impegna ad acquistare il titolo a un prezzo ancora più basso di quello attuale. Questa strategia è perfettamente allineata con i risultati dello studio: si viene pagati per attendere un punto di ingresso statisticamente ancora più favorevole, sfruttando sia la direzionalità (il probabile rimbalzo) sia il calo della volatilità implicita che tipicamente segue la fine di una fase di panico.

Integrazione in un Framework Sistematico di Trading

Un trader algoritmico può integrare questa logica in un portafoglio di strategie per migliorarne la diversificazione e la robustezza. Questa strategia di mean reversion su un singolo titolo growth come AMZN mostra una bassa correlazione con strategie trend-following su indici o commodity. Potrebbe essere usata come:

- Strategia Satellite: Un sistema indipendente che si attiva solo in specifiche condizioni di mercato (drawdown > X%), contribuendo a generare alpha nei periodi di stress per altre strategie.

- Filtro di Allocazione: Un segnale di drawdown su un titolo leader come Amazon può essere usato come indicatore di “rischio-on” per aumentare l’esposizione complessiva del portafoglio azionario.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi è la dimostrazione pratica della filosofia di Kriterion Quant: trasformare la complessità dei mercati in strategie chiare e basate sui dati. Se questo approccio risuona con i tuoi obiettivi, ti invitiamo a fare il passo successivo nel nostro ecosistema.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.

Link Diretto: https://kriterionquant.com/contatti/