📊 Executive Summary

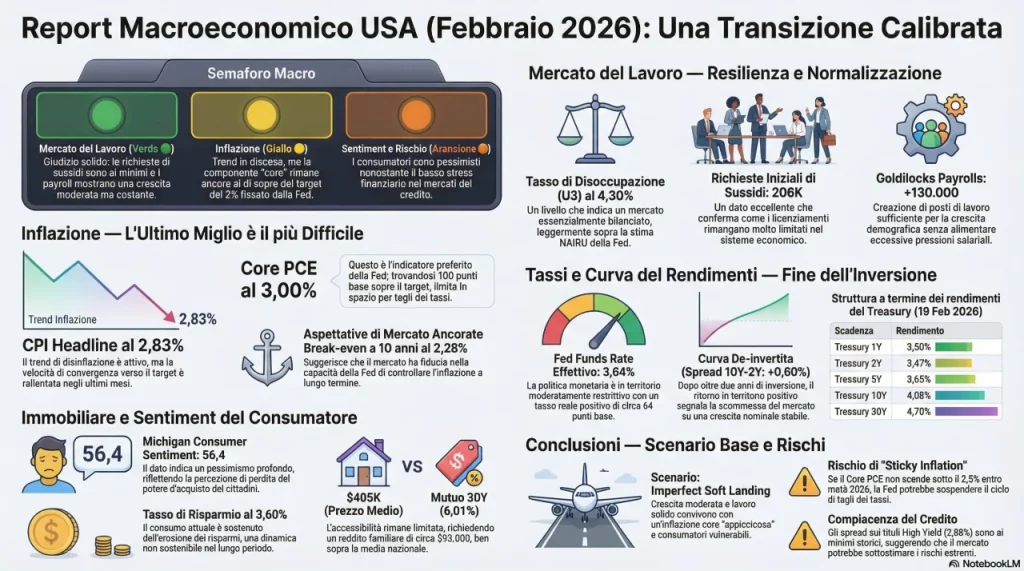

L’economia statunitense a febbraio 2026 si presenta in una fase di transizione calibrata. Il ciclo restrittivo della Federal Reserve sta producendo effetti visibili ma graduali. L’inflazione headline si è ridotta al 2.83%, avvicinandosi al target del 2%, ma le componenti core restano viscose con il Core PCE al 3.00%. Il mercato del lavoro mostra resilienza con un tasso di disoccupazione al 4.30% e initial claims ai minimi, mentre il settore immobiliare evidenzia un lento aggiustamento. La curva dei rendimenti si è de-invertita, segnalando che il mercato prezza un soft landing, ma il sentiment dei consumatori rimane depresso a 56.4 punti.

Lo scenario base è quello di un rallentamento controllato con probabilità decrescente di recessione tecnica, ma i rischi sono orientati verso un’inflazione più persistente del previsto che potrebbe costringere la Fed a mantenere i tassi più alti più a lungo.

🚦 Dashboard Sintetico — Semaforo Macro

| Area | Stato | Giudizio Sintetico |

|---|---|---|

| Inflazione | 🟡 | In calo ma core ancora sopra il target |

| Mercato del Lavoro | 🟢 | Solido, claims ai minimi, payrolls moderati |

| Tassi e Curva | 🟡 | Politica restrittiva, curva de-invertita |

| Housing | 🟡 | Raffreddamento ordinato, mutui ancora elevati |

| Sentiment & Rischio | 🟠 | Consumatori pessimisti, stress finanziario basso |

🔥 Inflazione

La stabilità dei prezzi è il primo mandato della Federal Reserve

| Indicatore | Valore | Variazione | Dato al |

|---|---|---|---|

| CPI All Items | 2.83% | ▼ -0.17% | Gen 2026 |

| Core CPI (ex Food & Energy) | 2.95% | ▲ +0.11% | Gen 2026 |

| PCE Price Index | 2.90% | ▲ +0.08% | Dic 2025 |

| Core PCE | 3.00% | ▲ +0.17% | Dic 2025 |

| PPI Final Demand | 2.95% | ▼ -0.01% | Dic 2025 |

| 5Y Breakeven Inflation | 2.43% | — | 20 Feb 2026 |

| 10Y Breakeven Inflation | 2.28% | ▼ -0.01% | 20 Feb 2026 |

CPI — Consumer Price Index

📚 Come si legge questo dato

Il CPI (Consumer Price Index) misura la variazione media nel tempo dei prezzi pagati dai consumatori urbani per un paniere rappresentativo di beni e servizi. Viene calcolato dal Bureau of Labor Statistics (BLS) su circa 80.000 item. La versione headline include tutte le componenti; la versione Core esclude food ed energy, componenti tipicamente più volatili, per isolare il trend inflazionistico sottostante. Un valore YoY superiore al 2% indica inflazione sopra il target Fed.

Il CPI headline a gennaio 2026 segna 2.83% YoY, in calo di 17 basis points rispetto alla rilevazione precedente: il trend di disinflazione si conferma attivo, anche se la velocità di convergenza verso il target del 2% si è significativamente ridotta. Il dato è ormai nel range 2.5%–3.0% da diversi mesi, suggerendo un possibile plateau strutturale legato alla persistenza di componenti come shelter e servizi. Il Core CPI al 2.95% (+11 bps) è particolarmente rilevante: il rimbalzo segnala che sotto la superficie l’inflazione dei servizi resta resiliente, influenzata dalla dinamica salariale ancora robusta e dalla componente shelter che continua a pesare per oltre il 30% del paniere.

PCE — Personal Consumption Expenditures Price Index

📚 Come si legge questo dato

Il PCE Price Index è la misura di inflazione preferita dalla Federal Reserve. A differenza del CPI, utilizza un paniere a pesi variabili (formula di Fisher) che tiene conto dei cambiamenti nelle abitudini di spesa dei consumatori (effetto sostituzione). Copre una gamma più ampia di spese, incluse quelle sostenute per conto dei consumatori (es. assicurazione sanitaria pagata dal datore di lavoro). Il Core PCE (ex food & energy) è l’indicatore che la Fed monitora più da vicino rispetto al suo target simmetrico del 2%.

Il PCE si posiziona al 2.90% YoY, ma il dato veramente critico è il Core PCE al 3.00%, in aumento di 17 bps. Questo è il livello più scrutinato dalla FOMC nelle decisioni di politica monetaria. Un Core PCE al 3% indica che siamo ancora 100 basis points sopra il target, una distanza significativa che rende difficile giustificare un ciclo aggressivo di tagli dei tassi. La divergenza tra CPI headline in calo e Core PCE in salita racconta una storia di inflazione sticky nei servizi, mascherata dalla moderazione dei prezzi energetici e alimentari.

PPI — Producer Price Index

📚 Come si legge questo dato

Il PPI (Producer Price Index) misura la variazione media dei prezzi di vendita ricevuti dai produttori domestici per i loro output. È un indicatore leading dell’inflazione al consumo: aumenti nei costi alla produzione tendono a essere trasferiti sui prezzi al dettaglio con un ritardo di 1–3 mesi. La versione “Final Demand” copre i beni e servizi destinati al consumo finale, escludendo gli stadi intermedi della catena produttiva.

Il PPI Final Demand al 2.95% (essenzialmente stabile, -1 bp) rimane elevato e allineato al Core PCE. Questa coerenza tra prezzi alla produzione e al consumo indica che le pressioni inflazionistiche sono distribuite lungo tutta la catena del valore e non derivano da shock temporanei. Il PPI a questi livelli suggerisce che un rapido ritorno del Core PCE sotto il 2.5% è improbabile nel breve termine, a meno di un significativo rallentamento della domanda aggregata.

Breakeven Inflation — Aspettative di Mercato

📚 Come si legge questo dato

I Breakeven Inflation Rates derivano dalla differenza tra il rendimento dei Treasury nominali e quelli indicizzati all’inflazione (TIPS) sulla stessa scadenza. Rappresentano l’aspettativa di inflazione media implicita nel mercato obbligazionario per l’orizzonte temporale selezionato. Il 5Y Breakeven misura le aspettative a medio termine; il 10Y quelle a lungo termine. Valori tra 2.0% e 2.5% indicano aspettative ancorate; sopra il 2.5% sul 5Y si parla di dis-ancoraggio.

Il 5Y Breakeven al 2.43% e il 10Y al 2.28% rappresentano un segnale moderatamente positivo: il mercato obbligazionario mantiene le aspettative di inflazione a lungo termine ancora ragionevolmente ancorate, anche se leggermente sopra il 2%. La struttura a termine delle aspettative (5Y > 10Y) suggerisce che il mercato prezza un’inflazione più elevata nel medio periodo ma si attende una convergenza al target nel lungo termine. Questo spread tra breve e lungo è consistente con uno scenario di “last mile problem” nella disinflazione.

⚖️ Verdetto Inflazione: Il trend disinflazionistico sull’headline è intatto ma in rallentamento. La persistenza del Core PCE al 3% rappresenta il principale ostacolo per la Fed verso un ciclo di allentamento. Il “last mile” della disinflazione si sta rivelando il più complesso, con i servizi e lo shelter come principali driver di vischiosità. Le aspettative di mercato restano ancorate, suggerendo credibilità della Fed, ma la pazienza dei policymaker sarà testata nei prossimi mesi.

💼 Mercato del Lavoro

Il secondo mandato della Fed: massima occupazione sostenibile

| Indicatore | Valore | Variazione | Dato al |

|---|---|---|---|

| Unemployment Rate (U3) | 4.30% | ▼ -0.10% | Gen 2026 |

| U6 Unemployment (broad) | 8.00% | ▼ -0.40% | Gen 2026 |

| Initial Jobless Claims | 206K | ▼ -23K | 14 Feb 2026 |

| Continuing Claims | 1,869K | ▲ +17K | 7 Feb 2026 |

| Nonfarm Payrolls (MoM) | +130K | ▲ +82K | Gen 2026 |

| Labor Force Participation | 62.50% | ▲ +0.10% | Gen 2026 |

Tasso di Disoccupazione U3 e U6

📚 Come si legge questo dato

Il tasso U3 è la misura ufficiale di disoccupazione: rapporto tra disoccupati (che cercano attivamente lavoro) e forza lavoro totale. Il tasso U6 è una misura più ampia che include anche i lavoratori scoraggiati (marginally attached), i part-time involontari e coloro che hanno smesso di cercare per ragioni economiche. Il rapporto U6/U3 è un indicatore di “slack” nascosto: storicamente oscilla tra 1.7x e 2.0x; valori elevati segnalano sottoccupazione strutturale.

Il tasso U3 al 4.30% (-10 bps) si posiziona leggermente sopra la stima NAIRU della Fed (circa 4.0%–4.2%), suggerendo un mercato del lavoro che ha perso una parte del surriscaldamento post-pandemico ma resta in condizioni di sostanziale equilibrio. L’U6 al 8.00% (-40 bps) mostra un miglioramento più marcato della disoccupazione allargata: il rapporto U6/U3 di 1.86x è nella fascia media storica, senza evidenze di sottoccupazione anomala. Il calo simultaneo di U3 e U6 indica un mercato genuinamente in rafforzamento, non guidato da uscite dalla forza lavoro.

Jobless Claims — Richieste di Sussidio

📚 Come si legge questo dato

Le Initial Jobless Claims misurano il numero di nuove richieste di sussidio di disoccupazione presentate nella settimana precedente. Sono l’indicatore del mercato del lavoro a più alta frequenza disponibile (settimanale). Valori sotto 250K indicano un mercato del lavoro solido; sopra 300K segnalano stress. Le Continuing Claims misurano chi continua a percepire il sussidio: un aumento indica difficoltà nel trovare una nuova occupazione (durata della disoccupazione in aumento).

Le Initial Claims a 206K (-23K) sono un dato eccellente, ben sotto la soglia dei 250K e vicino ai minimi ciclici. Questo livello indica che i licenziamenti restano molto contenuti e le imprese trattengono la manodopera. Tuttavia, le Continuing Claims a 1,869K (+17K) mostrano un lieve aumento, suggerendo che chi perde il lavoro impiega leggermente più tempo a trovarne uno nuovo. Questa divergenza (initial in calo / continuing in salita) è un pattern tipico delle fasi di transizione del ciclo: le aziende rallentano le assunzioni ma non licenziano. È un segnale da monitorare nei prossimi mesi.

Nonfarm Payrolls e Partecipazione

📚 Come si legge questo dato

I Nonfarm Payrolls (NFP) misurano il numero di posti di lavoro creati o persi nell’economia, escluso il settore agricolo. Vengono pubblicati dal BLS il primo venerdì di ogni mese. È l’indicatore del mercato del lavoro più seguito al mondo. Una creazione netta di 100K–150K al mese è considerata sufficiente per assorbire la crescita della popolazione in età lavorativa. Il Labor Force Participation Rate misura la percentuale della popolazione civile 16+ che è nella forza lavoro (occupati + in cerca); è cruciale per valutare il “vero” stato del mercato.

I Nonfarm Payrolls a +130K (+82K rispetto al mese precedente) indicano una normalizzazione. La creazione di 130K posti è sufficiente per mantenere stabile il tasso di disoccupazione data la crescita demografica, ma rappresenta un significativo rallentamento rispetto al ritmo di 200K+ visto nei trimestri precedenti. Il dato è “goldilocks” per la Fed: abbastanza forte da non segnalare recessione, abbastanza moderato da suggerire che le pressioni salariali si stanno attenuando. La partecipazione al 62.50% (+10 bps) è un segnale costruttivo: più persone entrano nella forza lavoro, aumentando l’offerta di lavoro e contribuendo a moderare la crescita salariale — dinamica disinflazionistica.

⚖️ Verdetto Mercato del Lavoro: Il quadro è quello di un mercato in fase di “atterraggio morbido”: la domanda di lavoro si sta normalizzando senza deterioramento significativo. Le claims ai minimi e la partecipazione in aumento sono segnali di solidità strutturale. I payrolls moderati sono compatibili con una disinflazione graduale. Il rischio principale è un’eventuale accelerazione dei continuing claims, che potrebbe anticipare un deterioramento più rapido delle condizioni occupazionali.

📈 Tassi di Interesse e Curva dei Rendimenti

Il “prezzo del denaro” e le aspettative sui tassi futuri

| Indicatore | Valore | Variazione | Dato al |

|---|---|---|---|

| Fed Funds Rate (effettivo) | 3.64% | ▼ -0.08% | Gen 2026 |

| Treasury 1Y | 3.50% | ▲ +0.01% | 19 Feb 2026 |

| Treasury 2Y | 3.47% | — | 19 Feb 2026 |

| Treasury 5Y | 3.65% | ▼ -0.01% | 19 Feb 2026 |

| Treasury 10Y | 4.08% | ▼ -0.01% | 19 Feb 2026 |

| Treasury 30Y | 4.70% | ▼ -0.01% | 19 Feb 2026 |

| Spread 10Y–2Y | +0.60% | ▼ -0.01% | 20 Feb 2026 |

| Spread 10Y–3M | +0.39% | — | 20 Feb 2026 |

Federal Funds Rate

📚 Come si legge questo dato

Il Federal Funds Rate è il tasso d’interesse al quale le banche si prestano riserve overnight. Viene determinato dalla Federal Reserve tramite il FOMC (Federal Open Market Committee) come principale strumento di politica monetaria. Il tasso effettivo (FEDFUNDS) può deviare leggermente dal target range. Quando il tasso è superiore all’inflazione Core, la politica è considerata “restrittiva”; quando è inferiore, “accomodante”. Il tasso reale (Fed Funds – Core PCE) è la misura più appropriata della stretta monetaria effettiva.

Il Fed Funds Rate effettivo al 3.64% (-8 bps) posiziona la politica monetaria in territorio moderatamente restrittivo. Il tasso reale (Fed Funds 3.64% – Core PCE 3.00%) è di circa +64 basis points, positivo ma in contrazione rispetto ai picchi del ciclo. Questo livello indica che la Fed ha già avviato un ciclo di allentamento graduale dal picco (probabilmente dal range 5.25%–5.50%), con circa 175–200 bps di tagli cumulativi. La riduzione del tasso è consistente con un approccio “data dependent” in cui la Fed procede con cautela, calibrando ogni taglio in base all’evoluzione dell’inflazione core e del mercato del lavoro.

Struttura a Termine e Curva dei Rendimenti

📚 Come si legge questo dato

La curva dei rendimenti mostra la relazione tra rendimento e scadenza dei Treasury. In condizioni normali è inclinata positivamente (tassi a lungo > tassi a breve) per compensare il rischio temporale. Un’inversione (spread negativo 10Y–2Y o 10Y–3M) è storicamente il più affidabile predittore di recessione, con un lead time di 6–18 mesi. La de-inversione (ritorno a spread positivo) è spesso il segnale che la recessione è imminente o già iniziata, oppure — scenario alternativo — che il soft landing è in corso. Il livello assoluto del 10Y riflette le aspettative di crescita nominale a lungo termine.

La struttura a termine presenta un profilo di curva positivamente inclinata con un pattern significativo: 1Y (3.50%) ≈ 2Y (3.47%) < 5Y (3.65%) < 10Y (4.08%) < 30Y (4.70%). Lo spread 10Y–2Y a +60 bps e il 10Y–3M a +39 bps confermano la piena de-inversione della curva. Questo è un segnale importante: dopo oltre 2 anni di inversione (dal 2022), il ritorno in territorio positivo può essere interpretato in due modi. Nello scenario benigno (soft landing), il mercato prezza tagli Fed graduali sulla parte breve e crescita nominale stabile sul lungo. Nello scenario maligno, la de-inversione precede storicamente l’ingresso in recessione. Il livello del 10Y al 4.08% suggerisce che il mercato si attende una crescita nominale sostenuta (PIl reale ~2% + inflazione ~2%) e potenzialmente un term premium elevato legato all’offerta di Treasury e ai deficit fiscali.

Profilo della Curva dei Rendimenti — 19 Feb 2026

3.50%

1Y

3.47%

2Y

3.65%

5Y

4.08%

10Y

4.70%

30Y

⚖️ Verdetto Tassi & Curva: La politica monetaria è in fase di allentamento graduale ma resta restrittiva in termini reali. La curva dei rendimenti de-invertita è un segnale ambivalente: può indicare soft landing riuscito o fase pre-recessiva. Il 10Y al 4.08% incorpora aspettative di inflazione e crescita moderate, con un term premium probabilmente elevato per ragioni fiscali. La Fed manterrà un approccio cauto finché il Core PCE non mostrerà una traiettoria convincente verso il 2.5%.

🏠 Mercato Immobiliare

Il settore più sensibile ai tassi di interesse nell’economia reale

| Indicatore | Valore | Variazione | Dato al |

|---|---|---|---|

| Housing Starts | 1.40M | ▲ +0.08M | Dic 2025 |

| Building Permits | 1.45M | ▲ +0.06M | Dic 2025 |

| Case-Shiller Index (YoY) | 1.4% | ~ 0.0% | Nov 2025 |

| Mortgage Rate 30Y | 6.01% | ▼ -0.08% | 19 Feb 2026 |

| Median Sale Price | $405K | ▼ -$5K | Q3 2025 |

| Rental Vacancy Rate | 7.20% | ▲ +0.10% | Q3 2025 |

Housing Starts e Building Permits

📚 Come si legge questo dato

Gli Housing Starts misurano il numero di nuove costruzioni residenziali avviate nel mese (annualizzato, stagionalmente aggiustato). I Building Permits sono le autorizzazioni rilasciate e rappresentano un indicatore leading rispetto agli starts, poiché il permesso precede l’inizio dei lavori. Entrambi sono espressi in milioni di unità annualizzate (SAAR). Un livello di 1.4M–1.6M è considerato un range di equilibrio per l’economia USA. Permits > Starts indica pipeline di costruzione in accumulo.

Housing Starts a 1.40M (+80K) e Building Permits a 1.45M (+60K) mostrano un settore in leggera ripresa rispetto ai minimi ciclici. Il fatto che i permits superino gli starts (1.45M vs 1.40M) segnala un backlog di costruzioni autorizzate ma non ancora avviate, probabilmente a causa dei costi finanziari ancora elevati. Tuttavia, entrambi i dati sono nella fascia bassa del range di equilibrio storico, molto lontani dai picchi di 1.7M+ del 2021–2022. Il mercato dell’edilizia residenziale sta rispondendo ai tassi elevati con un aggiustamento graduale piuttosto che un crollo, sostenuto dalla carenza strutturale di offerta abitativa accumulata nel decennio post-GFC.

Prezzi, Mutui e Vacancy

📚 Come si legge questo dato

L’indice Case-Shiller (S&P CoreLogic) misura le variazioni dei prezzi delle case nelle 20 principali aree metropolitane USA utilizzando la metodologia delle vendite ripetute (repeat-sales), che confronta il prezzo di vendita della stessa proprietà nel tempo, eliminando il bias compositivo. Il Mortgage Rate 30Y è il tasso medio applicato ai mutui trentennali a tasso fisso, il prodotto ipotecario più diffuso negli USA. Il Rental Vacancy Rate misura la percentuale di unità abitative in affitto attualmente vuote; aumenti indicano allentamento della pressione sul mercato locativo.

Il Case-Shiller al +1.4% YoY (sostanzialmente piatto) conferma il forte rallentamento dell’apprezzamento immobiliare: siamo passati dal +20% del 2021 a una crescita appena superiore all’inflazione reale. Il Mortgage Rate 30Y al 6.01% (-8 bps) resta un freno significativo all’accessibilità: ai prezzi mediani attuali di $405K, la rata mensile per un mutuo standard (20% down, 30Y) è circa $1,940, richiedendo un reddito familiare di circa $93K, ben sopra la mediana nazionale. Il prezzo mediano in calo a $405K (-$5K) e la vacancy rate in aumento al 7.20% (+10 bps) segnalano un graduale allentamento sia nel mercato della vendita che dell’affitto, elemento positivo per la componente shelter dell’inflazione che ha un ritardo di trasmissione al CPI di 12–18 mesi.

⚖️ Verdetto Housing: Il mercato immobiliare sta attraversando una correzione ordinata, non un crollo. I tassi ipotecari sopra il 6% continuano a limitare l’accessibilità e frenare le transazioni, ma il deficit strutturale di offerta previene un calo significativo dei prezzi. L’aumento della vacancy rate e il rallentamento del Case-Shiller sono segnali potenzialmente disinflazionistici per la componente shelter del CPI nei prossimi trimestri, elemento chiave per la normalizzazione dell’inflazione core.

📈 Sentiment dei Consumatori e Indicatori di Rischio

La percezione dei consumatori e la “temperatura” dello stress finanziario

| Indicatore | Valore | Variazione | Dato al |

|---|---|---|---|

| Michigan Consumer Sentiment | 56.4 | ▲ +3.5 | Gen 2026 |

| Personal Savings Rate | 3.60% | ▼ -0.10% | Dic 2025 |

| HY Corporate Credit Spread | 2.88% | ▲ +0.02% | 19 Feb 2026 |

| Financial Stress Index (StL Fed) | -0.60 | ~ 0.0 | 13 Feb 2026 |

| Bank Lending Standards (tightening) | 5.30% | ▼ -1.20% | Q1 2026 |

| CBOE VIX Index | 20.2 | ▲ +0.6 | 19 Feb 2026 |

University of Michigan Consumer Sentiment

📚 Come si legge questo dato

L’indice University of Michigan Consumer Sentiment è basato su un sondaggio telefonico mensile di circa 500 famiglie americane. Misura la percezione delle condizioni economiche attuali (ICC) e le aspettative future (ICE). L’indice base è 100 (anno 1966). Valori sotto 70 indicano pessimismo diffuso; sopra 90 ottimismo. Storicamente, il sentiment anticipa i consumi (70% del PIL USA) con un ritardo di 1–2 trimestri. Il dato è influenzato sia dalle condizioni economiche oggettive che dalla copertura mediatica e dal clima politico.

Il Michigan Sentiment a 56.4 (+3.5) resta in territorio di profondo pessimismo, ben sotto la media storica (~85) e la soglia dei 70 che delimita il sentiment neutro. Il miglioramento di 3.5 punti è positivo ma insufficiente a modificare il quadro: i consumatori americani continuano a percepire un deterioramento del loro potere d’acquisto e incertezza economica. È importante notare la divergenza strutturale tra “hard data” (consumi effettivi, occupazione) e “soft data” (sentiment): questa disconnessione, in atto dal 2022, suggerisce che i consumatori sono pessimisti nelle survey ma continuano a spendere. Tuttavia, come indicato dal tasso di risparmio in calo, lo fanno attingendo ai risparmi — un pattern non sostenibile indefinitamente.

Tasso di Risparmio e Condizioni Creditizie

📚 Come si legge questo dato

Il Personal Savings Rate è la percentuale del reddito disponibile che le famiglie risparmiano dopo tasse e consumi. La media storica USA è circa 7–8%; valori sotto il 4% indicano stress finanziario o eccesso di fiducia dei consumatori. Lo HY Credit Spread (ICE BofA) misura il rendimento aggiuntivo richiesto dal mercato per detenere obbligazioni corporate ad alto rendimento (junk bonds) rispetto ai Treasury: è un barometro del rischio di credito percepito. Spread sotto 3% indicano condizioni accomodanti; sopra 5% stress creditizio. Le Bank Lending Standards (SLOOS survey) misurano la % netta di banche che stanno inasprendo le condizioni di credito: valori positivi indicano tightening, negativi easing.

Il Personal Savings Rate al 3.60% (-10 bps) è ben sotto la media storica e segnala che i consumatori stanno sostenendo i consumi attingendo ai risparmi accumulati durante la pandemia. Questo è un buffer che si sta esaurendo e rappresenta un fattore di vulnerabilità per la crescita nella seconda metà del 2026. Lo HY Spread al 2.88% è un dato sorprendentemente basso — vicino ai minimi storici e indicativo di condizioni di credito corporate molto favorevoli. Il mercato del credito non prezza rischi recessivi significativi. Le Bank Lending Standards al 5.30% (net tightening) in calo di 120 bps confermano un graduale allentamento del credit crunch iniziato nel 2023 con la crisi delle banche regionali. Le banche stanno diventando meno restrittive nei prestiti, supportando l’attività economica.

Financial Stress Index e VIX

📚 Come si legge questo dato

Il St. Louis Fed Financial Stress Index (STLFSI) è un indicatore composito che aggrega 18 variabili finanziarie tra cui tassi di interesse, spread creditizi e misure di volatilità. Un valore di 0 indica stress nella norma; valori negativi indicano stress sotto la media (condizioni rilassate); valori positivi indicano stress elevato. Il VIX (CBOE Volatility Index) misura la volatilità implicita attesa nelle opzioni sull’S&P 500 a 30 giorni. Valori sotto 15 indicano complacenza; 15–20 normalità; 20–30 nervosismo; sopra 30 panico.

Lo STLFSI a -0.60 (stabile) conferma che le condizioni finanziarie sono ampiamente accomodanti nonostante i tassi elevati. Il sistema finanziario non mostra segni di stress sistemico, il che è coerente con gli spread creditizi compressi e un settore bancario che sta gradualmente allentando le proprie condizioni. Il VIX a 20.2 (+0.6) si posiziona nella fascia alta della normalità, al confine con il territorio di “nervosismo”. Il livello è coerente con un mercato azionario che prezza un atterraggio morbido ma resta vigile sulle incertezze legate alla traiettoria dell’inflazione core e alle tempistiche dei tagli Fed. Non ci sono segnali di panico, ma nemmeno la complacenza vista nei periodi di VIX sotto 15.

⚖️ Verdetto Sentiment & Rischio: Emerge una dicotomia significativa: i consumatori restano pessimisti (Michigan a 56.4) e il risparmio è compresso (3.60%), ma i mercati finanziari mostrano condizioni rilassate (HY spread ai minimi, stress index negativo). Questa divergenza suggerisce che la resilienza economica è reale ma fragile — sostenuta dalla spesa a debito e dal de-cumulo dei risparmi piuttosto che da una genuina fiducia. Il VIX nella fascia alta della normalità riflette un posizionamento cauto ma non allarmato.

🌎 Quadro Macroeconomico Integrato

Lo Scenario Base: Soft Landing con Frizioni

L’economia americana a febbraio 2026 si trova in una fase che potremmo definire di “atterraggio morbido imperfetto”. I principali pillar macro raccontano una storia coerente ma con tensioni interne.

Il mercato del lavoro è il punto di forza: il tasso di disoccupazione al 4.30% e le initial claims ai minimi dimostrano che l’economia reale sta assorbendo la stretta monetaria senza fratture. I payrolls a +130K sono in linea con la crescita potenziale, evitando sia il surriscaldamento che la contrazione.

L’inflazione è il punto debole: il CPI headline al 2.83% è in progresso ma il Core PCE al 3.00% rivela che il “last mile” della disinflazione si sta dimostrando più arduo del previsto. La persistenza dell’inflazione nei servizi e nello shelter crea un dilemma per la Fed tra mantenere i tassi restrittivi (rischiando un overtightening) e tagliare prematuramente (rischiando un re-ancoraggio delle aspettative sopra il 2%).

La curva dei rendimenti de-invertita e le condizioni finanziarie accomodanti (stress index negativo, HY spread ai minimi) supportano lo scenario soft landing. Tuttavia, la profonda divergenza tra sentiment dei consumatori (pessimista) e condizioni di mercato (ottimiste) rappresenta una vulnerabilità latente.

Rischi e Fattori di Vulnerabilità

1. Inflazione sticky: Il Core PCE al 3% a oltre un anno dai primi tagli rappresenta il rischio principale. Se l’inflazione core non mostra miglioramenti entro Q2 2026, la Fed potrebbe essere costretta a sospendere o invertire il ciclo di allentamento, con impatti potenzialmente severi sui mercati.

2. Risparmio in esaurimento: Il savings rate al 3.60% indica che il buffer dei consumatori si sta assottigliando. Un eventuale shock (aumento della disoccupazione, rialzo dei prezzi energetici) troverebbe le famiglie in posizione vulnerabile.

3. Complacency del credito: Lo HY spread al 2.88% e lo stress index negativo suggeriscono che il mercato del credito potrebbe sottostimare i rischi di coda. Storicamente, spread molto compressi precedono periodi di repricing improvviso.

4. Effetto ritardato dei tassi sull’housing: Con mutui ancora sopra il 6%, il meccanismo di trasmissione sull’economia reale attraverso il canale immobiliare continua ad operare. Il pieno impatto dei tassi elevati sul ciclo immobiliare potrebbe non essersi ancora manifestato completamente.

Implicazioni per la Federal Reserve

Con il Fed Funds al 3.64% e il Core PCE al 3.00%, la politica monetaria è marginalmente restrittiva ma con spazio limitato per ulteriori tagli. La Fed si trova nella classica situazione del “wait and see”: i dati macro non sono abbastanza deboli da giustificare tagli aggressivi, né abbastanza forti da richiedere rialzi.

Il dot plot e la forward guidance probabilmente rifletteranno 1–2 tagli aggiuntivi nel 2026, con il tasso terminale che potrebbe stabilizzarsi nel range 3.00%–3.25% entro fine anno, subordinato a un progresso materiale del Core PCE verso il 2.5%. Una pausa prolungata nella prima metà del 2026 è lo scenario più probabile, con la riunione di giugno come potenziale punto di svolta.

Infografica Riepilogativa:

Disclaimer: Questo report è prodotto a scopo educativo e informativo da Kriterion Quant. Non costituisce consulenza finanziaria, raccomandazione di investimento, né sollecitazione al trading. I dati provengono dalla Federal Reserve Economic Data (FRED) e sono aggiornati alle date indicate per ciascun indicatore. L’analisi riflette interpretazioni quantitative basate sui dati disponibili e potrebbe non catturare sviluppi successivi alla data di pubblicazione. Ogni decisione di investimento deve essere presa in autonomia e, se necessario, con il supporto di un consulente finanziario qualificato.

© 2026 Kriterion Quant — kriterionquant.com

Report generato con dati FRED | Metodologia quantitativa proprietaria