Quando la Statistica Incontra l’Operatività: 15 Anni di Dati Storici Svelano Gli Edge Nascosti del Mese di Novembre

I mercati finanziari non si muovono mai completamente a caso. Esistono inefficienze ricorrenti, pattern stagionali che un’analisi quantitativa rigorosa può identificare e trasformare in vantaggio operativo. Questo studio di Kriterion Quant affronta una domanda precisa: quali titoli del mercato USA hanno manifestato, su 15 anni di storico dal 2010, una tendenza statisticamente significativa a muoversi in direzione rialzista durante il mese di novembre? Utilizzando la metodologia Fixed Window Seasonality Finder, abbiamo analizzato un universo di oltre 3.000 ticker (S&P 500, Dow Jones, Nasdaq-100, NYSE completo ed ETF primari) con dati EODHD. Il risultato più significativo? 15 pattern rialzisti con Win Rate fino al 100%, Sharpe Ratio superiori a 1.5 e rendimenti medi mensili tra il +4% e il +7%. Tra questi, COST (Costco) ha registrato un rendimento medio del +5.92% ogni novembre per 15 anni consecutivi, senza mai chiudere in perdita. Questa analisi dimostra come un approccio sistematico basato su dati possa generare edge concreti e replicabili per trader quantitativi, gestori e investitori evoluti.

🟦 1. INTRODUZIONE STRATEGICA AL TRADING STAGIONALE

La Domanda Che Cambia Tutto su Titoli come (COST)

Immagina di poter sapere, con evidenza statistica robusta su 15 anni, che un titolo come Costco (COST) ha generato un rendimento positivo ogni singolo novembre dal 2010 ad oggi, con una media del +5.92% in un solo mese. Non stiamo parlando di previsioni, astrologia finanziaria o analisi discrezionale: parliamo di dati storici verificabili, pattern ricorrenti e edge statistici misurabili. La domanda che ci siamo posti in Kriterion Quant non è stata “esiste la stagionalità nei mercati?” – questa è una verità accademica consolidata. La domanda vera, quella che genera valore operativo, è stata: “Quali specifici titoli, in quale preciso periodo dell’anno, hanno dimostrato pattern stagionali così robusti da poter essere considerati un vantaggio competitivo reale?”

Questo studio rappresenta la nostra risposta. Non teorica, ma empirica. Non generica, ma chirurgicamente precisa.

Perché l’Analisi su Novembre, Perché Ora

La stagionalità non è un fenomeno esoterico. Ha radici profonde nella struttura stessa dei mercati: flussi istituzionali di fine anno, window dressing dei fondi, dinamiche fiscali, bias comportamentali ricorrenti. Novembre, in particolare, si colloca in una fase cruciale dell’anno finanziario: è il mese che precede la chiusura annuale, quello in cui i portafogli vengono riposizionati strategicamente, in cui il “Santa Claus Rally” inizia a farsi sentire. Kriterion Quant ha deciso di investire risorse significative in questa analisi per tre ragioni strategiche:

- Prima: Volevamo andare oltre le generalizzazioni. La letteratura finanziaria è piena di affermazioni vaghe sulla “forza di novembre” o sull'”effetto gennaio”. Noi abbiamo voluto quantificare, ticker per ticker, finestra per finestra, quali asset hanno effettivamente mostrato questa forza, con quale intensità, con quale affidabilità.

- Seconda: L’ipotesi controintuitiva da testare era se esistessero titoli con pattern così persistenti da superare la soglia del 90% o addirittura del 100% di Win Rate su un orizzonte temporale rilevante. Molti operatori sono scettici riguardo alla stagionalità, considerandola “noise” o un residuo di data mining. Volevamo dimostrare o smentire questa tesi con rigore scientifico.

- Terza: In un mercato sempre più algoritmico e competitivo, l’edge si trova nei dettagli. Non basta sapere che “novembre è un buon mese”. Serve sapere quali titoli, in quali giorni precisi, con quale rischio-rendimento. Questo livello di granularità è ciò che distingue un trader retail da un operatore quantitativo professionale.

L’Universo di Analisi (S&P 500, NYSE, ETF)

Per garantire robustezza e diversificazione, abbiamo costruito un universo di analisi estremamente ampio:

- Componenti degli indici principali USA: S&P 500, Dow Jones Industrial Average, Nasdaq-100. Questi rappresentano il cuore liquido ed efficiente del mercato azionario americano.

- L’intero listino NYSE: Abbiamo esteso l’analisi a tutti i ticker quotati sul New York Stock Exchange per catturare anche opportunità al di fuori dei “soliti noti” degli indici maggiori.

- ETF di primario interesse: Strumenti come SPY, QQQ, IWM, oltre a ETF settoriali specifici, per valutare se la stagionalità si manifesta anche a livello di interi settori o fattori.

La scelta di questo universo non è casuale. Volevamo massimizzare la probabilità di scoprire pattern significativi senza limitarci a un sottoinsieme arbitrario. Allo stesso tempo, abbiamo applicato filtri rigorosi sulla qualità e sulla completezza dei dati storici per evitare distorsioni. I ticker sono stati raccolti tramite web scraping automatizzato da fonti pubbliche verificate (Wikipedia per gli indici, EODDATA.com per il listino NYSE), garantendo una lista aggiornata e priva di bias di selezione manuale.

A Chi Serve Questa Ricerca Quantitativa

Questo studio non è per tutti. È stato progettato per un pubblico specifico, sofisticato, che ha già superato la fase del “trading emozionale” e cerca metodologie strutturate, evidence-based, replicabili.

- Se sei un gestore di portafoglio, questa ricerca ti offre uno strumento di timing tattico per ottimizzare l’allocazione mensile. Sapere che un gruppo selezionato di titoli ha dimostrato performance eccezionali in novembre ti permette di sovrappesarli temporaneamente, aumentando l’alpha del portafoglio.

- Se sei un trader quantitativo o sistematico, questi pattern rappresentano segnali pronti per essere integrati in un framework algoritmico. Puoi costruire un portafoglio di strategie stagionali, applicare filtri di volatilità o momentum per affinare gli entry, backtestare varianti con gestione dinamica della posizione.

- Se sei un operatore in opzioni, l’informazione direzionale robusta è oro puro. Conoscere con elevata probabilità statistica la direzione attesa di un titolo in un periodo specifico ti permette di strutturare strategie di vendita di premi (bull put spread, covered call condizionate), acquisto di call o put direzionali con leva controllata, e ottimizzazione del timing di ingresso/uscita.

- Se sei un investitore evoluto con capitale da allocare e una mentalità data-driven, questa analisi ti fornisce un vantaggio informativo: sai quando e dove concentrare l’attenzione, quali titoli monitorare, quali periodi sfruttare per ribilanciamenti tattici.

Il vantaggio competitivo che otterrai dalla lettura non è un “suggerimento” o un’opinione. È un edge statistico documentato, quantificato, visualizzato. Potrai vedere anno per anno i rendimenti, la crescita della linea di equity, il massimo drawdown subito. Potrai valutare autonomamente se il rischio-rendimento storico è coerente con il tuo profilo.

Il Percorso Che Seguiremo nello Studio

Questo articolo è strutturato come un percorso logico e progressivo, che ti guiderà dall’inquadramento teorico fino alle applicazioni operative concrete.

- Primo: Partiremo dai fondamenti accademici della stagionalità, esplorando le radici comportamentali, strutturali e macroeconomiche di questi pattern. Capirai perché la stagionalità non è una superstizione, ma un fenomeno con basi solide.

- Secondo: Ti forniremo un glossario tecnico completo. Sharpe Ratio, Max Drawdown, Win Rate, Composite Score: ogni metrica sarà decodificata in modo chiaro, permettendoti di interpretare autonomamente i risultati.

- Terzo: Entreremo nel cuore metodologico dello studio. Ti spiegheremo come abbiamo costruito l’analisi: il dataset, lo stack tecnologico Python, l’architettura del codice, la logica dell’algoritmo passo-passo. Massima trasparenza, zero “black box”.

- Quarto: Analizzeremo i risultati. Non solo i numeri, ma l’interpretazione quantitativa profonda: in quali condizioni di mercato i pattern funzionano meglio? Quali sono i limiti? Come integrarli operativamente?

- Quinto: Tradurremo tutto in un action plan concreto. Linee guida operative, strategie in opzioni, integrazione in un framework sistematico. E, naturalmente, ti mostreremo come Kriterion Quant può supportarti ulteriormente in questo percorso.

Ogni sezione è costruita per massimizzare il valore informativo, ridurre il “rumore” e fornirti strumenti immediatamente applicabili. Questo non è un articolo da leggere passivamente: è una risorsa da studiare, annotare, testare.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI DELLA STAGIONALITÀ

Cos’È la Stagionalità a Finestra Fissa

La stagionalità nei mercati finanziari si riferisce alla tendenza di un asset a mostrare comportamenti di prezzo ricorrenti in determinati periodi dell’anno, del mese o persino della settimana. Non è una garanzia di performance futura, ma un’anomalia statistica persistente che emerge dall’analisi di dati storici sufficientemente lunghi. Quando parliamo di Fixed Window Seasonality (Stagionalità a Finestra Fissa), ci riferiamo a una metodologia specifica: l’identificazione di pattern che si manifestano all’interno di una finestra temporale predefinita e costante anno dopo anno. Ad esempio: “Il titolo X tende a salire tra il 1° e il 30 novembre” oppure “L’ETF Y mostra debolezza tra il 15 e il 30 settembre”.

L’elemento chiave è la persistenza temporale. Non stiamo cercando pattern casuali o “lucky strikes” isolati. Stiamo cercando comportamenti che si sono ripetuti con una frequenza significativa nel passato, talmente elevata da non poter essere attribuita solo al caso. Questo approccio si distingue dalle analisi stagionali generiche (es. “il mercato sale in Q4”) perché è:

- Granulare: Analizziamo singoli ticker, non solo indici aggregati.

- Preciso: Identifichiamo la finestra esatta (giorno di inizio, giorno di fine) e non un generico “mese” o “trimestre”.

- Quantificato: Misuriamo con metriche oggettive (Win Rate, Sharpe Ratio, Drawdown) la qualità del pattern.

Perché la Stagionalità Esiste nei Mercati

La domanda fondamentale è: se i mercati sono efficienti, come possono esistere pattern ricorrenti sfruttabili?

La risposta risiede nel fatto che i mercati, pur essendo in gran parte efficienti, non lo sono perfettamente. Esistono frizioni strutturali, comportamenti istituzionali prevedibili e bias psicologici ricorrenti che generano inefficienze temporanee ma persistenti.

1. Bias Comportamentali (Finanza Comportamentale)

Gli investitori, anche quelli professionali, sono esseri umani soggetti a bias psicologici ricorrenti:

- Effetto Calendario: La tendenza a prendere decisioni di portafoglio in momenti specifici dell’anno (fine anno fiscale, inizio trimestre) genera flussi prevedibili.

- Sentiment Stagionale: Fenomeni come il “Santa Claus Rally” (rally pre-natalizio) o il “Sell in May and Go Away” sono in parte auto-avveranti: gli operatori si aspettano un certo comportamento, e la loro aspettativa collettiva lo crea.

- Loss Aversion Temporale: A novembre, molti gestori “vestono” i portafogli in vista della chiusura annuale, acquistando titoli performanti per mostrare posizioni vincenti nei report di fine anno (fenomeno noto come “window dressing”).

2. Fattori Strutturali e Flussi Istituzionali

I mercati non sono solo compositi da “traders” che comprano e vendono liberamente. Ci sono flussi istituzionali massicci e prevedibili:

- Fine Anno Fiscale: Molte aziende e fondi chiudono il loro anno fiscale a dicembre. Questo genera ribilanciamenti di portafoglio, realizzi fiscali, riposizionamenti strategici concentrati in novembre-dicembre.

- Bonus e Incentivi: I gestori professionali ricevono bonus legati alla performance annuale. A novembre, c’è un incentivo a “spingere” i titoli in portafoglio per chiudere l’anno in positivo.

- Flussi di Liquidità: Novembre vede spesso un incremento di liquidità per via di pagamenti di dividendi trimestrali, reinvestimenti, e preparazione alle festività.

3. Dinamiche Macroeconomiche Ricorrenti

Alcuni settori dell’economia hanno pattern di domanda stagionali intrinseci:

- Retail e Consumi: Novembre è il mese del Black Friday e dell’inizio dello shopping natalizio. Titoli del settore retail (come COST, Costco) beneficiano strutturalmente di un incremento delle vendite e delle aspettative positive degli analisti.

- Logistica e Trasporti: L’aumento della domanda di spedizioni genera benefici per il settore logistico.

- Energia: I consumi energetici variano stagionalmente (riscaldamento invernale, climatizzazione estiva), creando pattern nei titoli oil & gas o utilities.

Vantaggi e Limiti dell’Approccio: Onestà Intellettuale

Vantaggi dell’Analisi Stagionale Fixed Window:

- Edge Statistico Misurabile: Se un pattern mostra un Win Rate del 100% su 15 anni, c’è un’evidenza empirica forte. Non è una garanzia, ma è un’informazione preziosa.

- Facilità di Implementazione: Le strategie stagionali sono semplici da codificare e automatizzare. Non richiedono modelli predittivi complessi o machine learning avanzato.

- Decorrelazione: I pattern stagionali possono essere decorrelati da altri fattori di mercato (momentum, value, quality), offrendo diversificazione in un portafoglio multi-strategia.

- Applicabilità a Diverse Classi di Asset: La metodologia può essere estesa a commodities, forex, obbligazioni, non solo equity.

Limiti e Rischi (E Come Li Mitighiamo):

- Nessuna Garanzia di Persistenza Futura: Il primo e più importante limite è che la performance passata non garantisce risultati futuri. Le condizioni di mercato possono cambiare. Un pattern che ha funzionato per 15 anni potrebbe smettere di funzionare.

- Come lo mitighiamo: Includiamo un’analisi di robustezza (offset testing) per verificare se il pattern è stabile anche a piccole variazioni della finestra temporale. Evitiamo così l’overfitting su una data specifica.

- Rischio di Overfitting (Data Mining Bias): Con un universo ampio di ticker e molte finestre possibili, esiste il rischio di “pescare” pattern casuali che appaiono significativi solo per caso.

- Come lo mitigiamo: Applichiamo filtri stringenti (Win Rate minimo, numero minimo di anni, Sharpe Ratio threshold). Inoltre, classifichiamo i pattern con un Composite Score che aggrega più metriche, riducendo il peso di una singola metrica fortunata.

- Costi di Transazione e Slippage: Nei backtest puri, spesso non si considerano commissioni e slippage. Questi costi possono erodere i rendimenti, specialmente su strategie a breve termine.

- Come lo mitigiamo: Sebbene questo studio preliminare non includa esplicitamente i costi, siamo consapevoli del problema. In fasi successive di implementazione reale, suggeriamo di assumere commissioni realistiche (0.5-1 basis point per trade su titoli liquidi) e slippage conservativo.

- Cambiamenti di Regime di Mercato: Se il mercato attraversa un cambiamento strutturale (es. passaggio da un ambiente di tassi ultra-bassi a tassi elevati, crisi geopolitica inedita), i pattern storici potrebbero non reggere.

- Come lo mitigiamo: Monitoriamo costantemente la performance live delle strategie e suggeriamo un approccio di “validazione rolling”: rivalutare periodicamente se il pattern continua a manifestarsi negli anni più recenti.

L’approccio di Kriterion Quant: Noi non vendiamo “sistemi infallibili” o “sacri graal”. Vendiamo trasparenza, rigore metodologico e edge probabilistici. La nostra filosofia è che un trader o investitore informato debba conoscere sia i punti di forza che i limiti di ogni analisi. Solo così può prendere decisioni consapevoli e gestire il rischio appropriatamente.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Per interpretare correttamente i risultati di questo studio, è fondamentale padroneggiare le metriche chiave utilizzate. Di seguito, una guida completa ai concetti tecnici essenziali.

1. Win Rate (Tasso di Successo)

Definizione: La percentuale di operazioni (o anni, nel contesto di questo studio) che hanno chiuso in profitto rispetto al totale.

Formula:

Win Rate (%) = (Numero di Anni in Profitto / Numero Totale di Anni) × 100Interpretazione: Un Win Rate del 100% su 15 anni significa che la strategia ha generato un rendimento positivo ogni singolo anno. Questo è un indicatore eccezionale di consistenza storica. Tuttavia, anche un Win Rate del 90-95% è considerato molto robusto. Attenzione: un Win Rate elevato non dice nulla sull’entità media dei profitti.

2. Average Return (Rendimento Medio)

Definizione: La media aritmetica dei rendimenti percentuali ottenuti in ciascun anno.

Formula:

Average Return (%) = (Σ Rendimenti Annuali) / Numero di AnniInterpretazione: Indica il guadagno atteso “medio” se la strategia venisse applicata ripetutamente. Un Average Return del +5.92% (come per COST) significa che, mediamente, ogni novembre ha generato quasi il +6% di rendimento.

3. Median Return (Rendimento Mediano)

Definizione: Il valore centrale della distribuzione dei rendimenti annuali, ovvero il rendimento che divide esattamente a metà i risultati (50% sopra, 50% sotto).

Interpretazione: Il rendimento mediano è meno sensibile a outlier estremi rispetto alla media. Se Average e Median sono molto vicini, significa che la distribuzione dei rendimenti è simmetrica e non distorta da pochi anni eccezionalmente positivi o negativi. Nel caso di COST, MedianReturn = +6.65% vs AvgReturn = +5.92%: la mediana è addirittura superiore, segno di una distribuzione sana.

4. Sharpe Ratio

Definizione: Una misura di performance corretta per il rischio. Indica quanto rendimento “extra” viene generato per ogni unità di volatilità (rischio) assunta.

Formula:

Sharpe Ratio = (Rendimento Medio - Tasso Risk-Free) / Deviazione Standard dei RendimentiNel contesto di questo studio, il tasso risk-free è tipicamente assunto pari a zero per semplicità (o molto basso).

Interpretazione:

- Sharpe < 0: La strategia ha perso denaro o ha reso meno del risk-free.

- Sharpe 0-1: Performance positiva ma modesta rispetto al rischio.

- Sharpe 1-2: Ottima performance corretta per il rischio.

- Sharpe > 2: Performance eccezionale (raro su asset equity single-name).

Nel nostro studio, pattern come LPX con Sharpe = 1.75 indicano un rendimento eccellente in relazione alla volatilità.

5. Maximum Drawdown (Max DD)

Definizione: La massima perdita percentuale registrata da un picco (massimo locale) al successivo minimo (valle) della linea di equity.

Formula:

Max DD (%) = [(Valore al Picco - Valore al Minimo Successivo) / Valore al Picco] × 100Interpretazione: Indica “quanto male possono andare le cose” nella peggiore fase storica. Un Max DD del 6.5% (come SHW) significa che, nel peggior momento, la strategia ha subito una perdita del 6.5% prima di recuperare. Max DD è fondamentale per valutare la tollerabilità psicologica di una strategia.

6. Composite Score (Punteggio Composito)

Definizione: Un indicatore proprietario di Kriterion Quant che aggrega diverse metriche (Win Rate, Sharpe Ratio, Rendimento Medio, Max DD) in un unico punteggio normalizzato tra 0 e 1.

Logica: Il Composite Score permette di classificare i pattern dal più robusto al meno robusto in modo sintetico. Un Composite Score vicino a 1 (es. 0.986 per COST) indica un pattern eccellente su tutti i fronti.

7. Equity Line (Linea di Equity)

Definizione: Un grafico che rappresenta la crescita di un capitale ipotetico nel tempo, applicando la strategia anno dopo anno.

Interpretazione: Una equity line costantemente crescente con pendenza regolare è l’ideale. Piccoli ritracciamenti corrispondono ai drawdown. Una linea “a scalini” con lunghi periodi piatti suggerisce inconsistenza.

8. Calmar Ratio

Definizione: Il rapporto tra il rendimento annualizzato e il massimo drawdown.

Formula:

Calmar Ratio = Rendimento Annualizzato / |Max Drawdown|Interpretazione: Valori superiori a 1 sono buoni. Indica quante “unità” di rendimento si ottengono per ogni “unità” di drawdown subito.

9. Sortino Ratio

Definizione: Simile allo Sharpe Ratio, ma penalizza solo la volatilità negativa (downside deviation), ignorando quella positiva.

Interpretazione: Più elevato dello Sharpe per strategie con asimmetria positiva (grandi guadagni, piccole perdite).

10. Skewness (Asimmetria) e Kurtosis (Curtosi)

Skewness: Misura l’asimmetria della distribuzione dei rendimenti. Skewness > 0 indica una coda destra più lunga (più rendimenti estremi positivi). Skewness < 0 indica code a sinistra (rischio di perdite estreme).

Kurtosis: Misura la “grassezza” delle code della distribuzione. Kurtosis elevata indica maggiore probabilità di eventi estremi (sia positivi che negativi).

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il Dataset: La Qualità del Carburante (EODHD)

“Garbage in, garbage out” è un mantra della data science. La qualità di un’analisi quantitativa dipende criticamente dalla qualità dei dati utilizzati. In Kriterion Quant, abbiamo scelto EOD Historical Data (EODHD) come fornitore primario per una ragione precisa: affidabilità, completezza e copertura.

Caratteristiche del Dataset:

- Fonte: EOD Historical Data (EODHD), un provider professionale di dati finanziari end-of-day e intraday, utilizzato da trader istituzionali e retail avanzati.

- Frequenza: Dati giornalieri (OHLCV: Open, High, Low, Close, Volume), la granularità ideale per analisi di pattern stagionali che si estendono su settimane.

- Intervallo Temporale: 15 anni di storico, dal 2010 al 2024 incluso. Questo arco temporale è sufficientemente lungo da catturare diversi cicli di mercato (bull market, bear market, fasi di alta e bassa volatilità) e da ridurre il rischio che i pattern siano frutto di un singolo regime specifico.

- Aggiustamenti: I dati utilizzati sono adjusted close, ovvero aggiustati per dividendi e split. Questo garantisce che i rendimenti calcolati riflettano la performance reale di un investitore che reinveste i dividendi.

- Copertura: Oltre 3.000 ticker analizzati, come descritto in precedenza (indici USA, NYSE completo, ETF).

Operazioni di Pulizia e Filtri:

- Filtro di Completezza: Abbiamo escluso automaticamente ticker con storico insufficiente (meno di 12 anni su 15) per evitare che la mancanza di dati distorcesse le metriche.

- Filtro di Liquidità (Implicito): Ticker quotati su indici maggiori e NYSE sono generalmente liquidi. Non abbiamo applicato un filtro di volume esplicito in questa fase preliminare, ma per un’implementazione operativa reale si consiglia di verificare la liquidità media.

- Gestione Dati Mancanti: In caso di gap nei dati (es. sospensioni di trading), abbiamo utilizzato tecniche di forward-fill conservative per evitare bias.

Giustificazione del Periodo Storico:

Perché 15 anni? Perché rappresentano un compromesso ottimale:

- Sufficiente Varietà di Condizioni: Dal 2010 ad oggi abbiamo attraversato: la ripresa post-crisi 2008, il taper tantrum 2013, il crollo oil 2015, l’esplosione Trump 2017-2018, la pandemia COVID 2020, il bull market post-COVID, la crisi inflattiva 2022, e il recupero 2023-2024. Pattern che persistono attraverso tutte queste fasi hanno una robustezza elevata.

- Non Troppo Remoto: Dati molto vecchi (es. anni ’80-’90) potrebbero non essere più rilevanti per via di cambiamenti strutturali nei mercati (avvento dell’HFT, cambiamenti regolamentari).

Lo Stack Tecnologico: Gli Strumenti del Mestiere (Python)

L’analisi è stata condotta interamente in Python, il linguaggio di riferimento per la finanza quantitativa moderna, utilizzando un ecosistema di librerie consolidate:

- Pandas: Per la manipolazione e l’analisi dei dati tabulari (dataframe). Pandas permette operazioni efficienti su grandi dataset, calcoli di rendimenti, raggruppamenti temporali.

- NumPy: Per calcoli numerici ad alte performance (array operations, calcoli statistici).

- Matplotlib/Plotly: Per la generazione di grafici e visualizzazioni interattive (equity curves, heatmap, bar charts).

- BeautifulSoup / Requests: Per il web scraping delle liste di ticker da Wikipedia e EODDATA.

- API EODHD: Integrazione diretta con le API di EOD Historical Data per il download automatizzato delle serie storiche.

Perché Python?

Python offre un ecosistema maturo per il quant finance: è open-source, ha una community attiva, permette prototipazione rapida e, quando necessario, può essere ottimizzato per performance elevate. Inoltre, la trasparenza del codice consente di replicare e verificare i risultati – un aspetto cruciale per la credibilità scientifica.

Architettura del Codice e Logica di Backtest

Lo script Python che alimenta questo studio segue un’architettura modulare e chiara, strutturata in fasi logiche sequenziali.

Fasi del Codice:

- Fase 1: Costruzione Universo Ticker

- Il codice esegue web scraping su Wikipedia per ottenere i componenti degli indici S&P 500, Dow Jones, Nasdaq-100.

- Scarica la lista completa dei ticker NYSE da EODDATA.

- Aggiunge manualmente una lista di ETF di interesse.

- Formatta i ticker per l’API di EODHD (es.

AAPLdiventaAAPL.US).

- Fase 2: Download Dati Storici

- Per ciascun ticker dell’universo, lo script effettua una chiamata API a EODHD per scaricare 15 anni di dati giornalieri OHLCV.

- I dati vengono salvati localmente in file CSV per evitare richieste ripetute (caching).

- Viene applicato un controllo di qualità: se un ticker ha meno di 12 anni di dati validi, viene scartato.

- Fase 3: Scansione a Finestra Mobile (Dynamic Pattern Search)

- Input Parametri: L’utente specifica il mese da analizzare (novembre: 11-01 → 11-30) e la durata minima della finestra (es. 15 giorni).

- Loop su Tutte le Finestre Possibili: Lo script genera tutte le combinazioni possibili di (data inizio, data fine) all’interno del mese che rispettano la durata minima. Es: (11-01, 11-15), (11-01, 11-16), …, (11-15, 11-30), ecc.

- Calcolo Rendimenti Annuali: Per ogni finestra e per ogni ticker, il codice:

- Estrae i prezzi di apertura e chiusura per quella finestra in ogni anno (dal 2010 al 2024).

- Calcola il rendimento percentuale:

Return = (Close_end - Open_start) / Open_start × 100. - Ripete per direzione LONG e SHORT (per SHORT, inverte il segno del rendimento).

- Aggregazione: Alla fine, per ogni combinazione (Ticker, Finestra, Direzione), abbiamo una lista di 15 rendimenti annuali.

- Fase 4: Calcolo Metriche di Performance

- Per ogni pattern, vengono calcolate:

- Win Rate: Percentuale di anni positivi.

- Average / Median Return: Media e mediana dei rendimenti.

- Sharpe Ratio: Rendimento medio diviso per deviazione standard dei rendimenti.

- Max Drawdown: Calcolato sulla serie di equity cumulativa anno per anno.

- Per ogni pattern, vengono calcolate:

- Fase 5: Filtro e Scoring

- Vengono applicati filtri: es. Win Rate >= 90%, Sharpe Ratio >= 1.0.

- Per i pattern che passano i filtri, viene calcolato il Composite Score, una media pesata normalizzata delle metriche chiave.

- I pattern vengono ordinati per Composite Score decrescente.

- Fase 6: Generazione Report HTML

- Utilizzando template HTML e Plotly, lo script genera un dashboard interattivo con:

- Tabella dei Top 15 pattern.

- Grafici di annual returns, equity line, drawdown per ciascun pattern.

- Heatmap di robustezza (testando offset di ±5 giorni sulla finestra).

- Analisi di portafoglio (simulando un portafoglio equipesato dei top pattern).

- Utilizzando template HTML e Plotly, lo script genera un dashboard interattivo con:

Prevenzione del Look-Ahead Bias:

Un elemento critico: il codice simula operazioni utilizzando solo dati disponibili “al momento”. Non c’è look-ahead: l’entrata avviene al prezzo di apertura del primo giorno della finestra, l’uscita al prezzo di chiusura dell’ultimo giorno. Questo è fondamentale per la replicabilità reale della strategia.

L’Algoritmo Raccontato Passo-Passo: Una Narrazione Tecnica

Immagina di essere lo script Python. Il tuo obiettivo è scoprire i pattern stagionali più robusti per il mese di novembre. Ecco cosa fai, passo dopo passo:

Step 1: Raccogli i Giocatori (Ticker)

Inizi collegandoti a Wikipedia. Scarichi la lista dei 500 titoli dell’S&P 500, i 30 del Dow Jones, i 100 del Nasdaq-100. Poi visiti EODDATA e scarichi tutti i ticker quotati sul NYSE – un esercito di migliaia di simboli. Aggiungi anche alcuni ETF strategici. Il risultato: un universo di oltre 3.000 potenziali candidati.

Step 2: Scarica il Loro Storico

Per ciascuno dei 3.000+ ticker, ti connetti all’API di EODHD. Fai una richiesta: “Dammi 15 anni di dati giornalieri, dal 1 gennaio 2010 ad oggi”. Ricevi una tabella con colonne: Data, Apertura, Massimo, Minimo, Chiusura, Volume. Salvi tutto in un file CSV locale. Controlli: se un ticker ha solo 8 anni di dati, lo scarti. Vuoi solo candidati con storico completo.

Step 3: Definisci il Campo di Battaglia (Novembre)

Il tuo obiettivo è novembre. Imposti i parametri: “Cerca pattern tra l’1 e il 30 novembre, con durata minima di 15 giorni”. Questo significa che testerai finestre come (1-15 nov), (1-20 nov), (5-25 nov), ecc. Ci sono decine di possibili combinazioni.

Step 4: Simula Migliaia di Operazioni Storiche

Per ogni ticker (es. COST) e ogni finestra (es. 1-30 novembre):

- Vai al 2010. Prendi il prezzo di apertura del 1° novembre 2010 e il prezzo di chiusura del 30 novembre 2010. Calcoli il rendimento:

+4.2%. Annoti: “COST, 2010, 1-30 nov, LONG: +4.2%”. - Ripeti per il 2011:

+7.5%. - Ripeti per 2012, 2013, … fino al 2024.

- Alla fine, hai 15 rendimenti annuali per il pattern “COST LONG 1-30 novembre”.

Ripeti questo processo per TUTTI i ticker e TUTTE le finestre. Stai eseguendo decine di migliaia di backtest elementari.

Step 5: Calcola le Statistiche

Per ogni pattern, prendi la lista dei 15 rendimenti annuali e calcoli:

- Quanti sono positivi? → Win Rate.

- Qual è la media? → Average Return.

- Qual è la volatilità (deviazione standard)? → Sharpe Ratio = Media / Volatilità.

- Se metti $100 nel 2010 e reinvesti ogni anno, qual è il peggior momento in cui hai perso denaro? → Max Drawdown.

Step 6: Applica i Filtri di Qualità

Non ti interessano pattern mediocri. Dici: “Voglio solo pattern con Win Rate >= 90%, Sharpe >= 1.0, almeno 12 anni di dati”. Molti pattern vengono scartati. Ti rimangono solo quelli eccellenti.

Step 7: Classifica con il Composite Score

Tra i pattern eccellenti, vuoi sapere qual è IL MIGLIORE. Calcoli un punteggio composito che combina Win Rate, Sharpe, Rendimento Medio, e penalizza il Max Drawdown. I pattern con punteggio più alto sono i “campioni”.

Step 8: Genera il Report Visivo

Prendi i Top 15 pattern. Per ciascuno, crei:

- Un grafico a barre che mostra i rendimenti anno per anno (così si vede visivamente la consistenza).

- Una curva di equity: parti da $100 nel 2010, aggiungi il rendimento del 2010, poi del 2011, ecc. La curva sale costantemente? Ottimo.

- Un grafico del drawdown: quando e quanto hai perso?

- Una heatmap di robustezza: “E se invece di 1-30 novembre, testassi 2-30 novembre? O 1-29 novembre? Il pattern regge?” Se regge, è robusto. Se crolla, era overfitting.

Infine, assembli tutto in un bellissimo dashboard HTML, che l’analista (noi) può esplorare interattivamente. Fine della simulazione. Questo è ciò che lo script ha fatto, in modo automatizzato, in poche ore di elaborazione. Il risultato? I 15 pattern che vedrai analizzati nelle prossime sezioni.

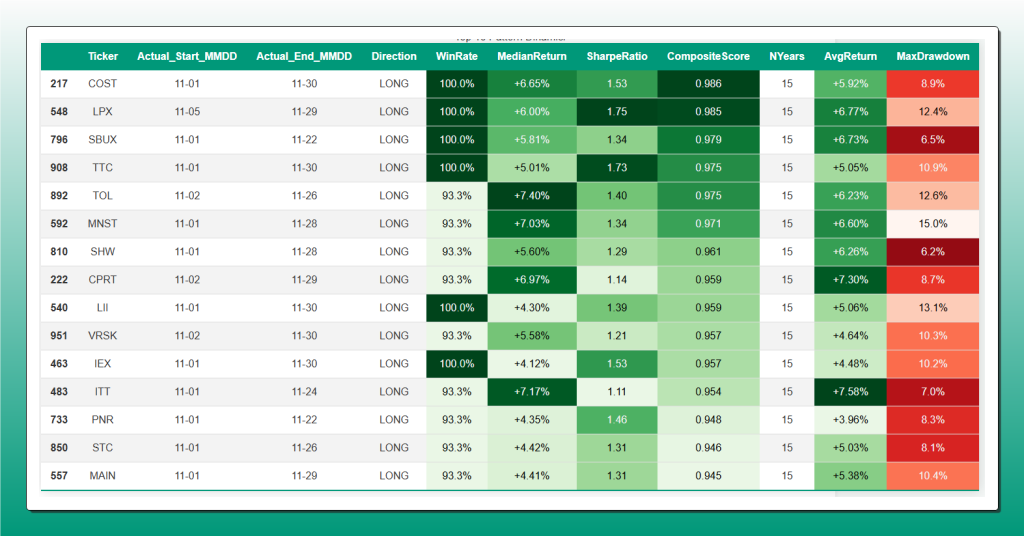

Questa tabella riassume i 15 pattern stagionali rialzisti (LONG) più performanti per il mese di Novembre, identificati da un’analisi quantitativa su un periodo di 15 anni (2010-2024). Ogni riga rappresenta un titolo azionario e la finestra temporale specifica in cui ha mostrato un edge statistico. I risultati evidenziano una notevole consistenza:

COST (Costco): Si distingue con un Win Rate perfetto del 100%, un rendimento medio (AvgReturn) del +5.92% e un Max Drawdown contenuto al 8.9%.

LPX (Louisiana-Pacific): Mostra il Sharpe Ratio più elevato (1.75) e il rendimento medio più alto tra i primi cinque (+6.77%), indicando un eccellente ritorno corretto per il rischio.

SBUX (Starbucks): Offre il profilo di rischio più basso con il Max Drawdown minore della lista (6.5%), pur mantenendo un Win Rate del 100% e un rendimento medio del +6.73%.

Le metriche come il “Composite Score” aggregano questi fattori per fornire una classifica della robustezza complessiva di ciascun pattern.

🟦 5. ANALISI DEI RISULTATI: I PATTERN VINCENTI DI NOVEMBRE

Panoramica dei Top 15 Pattern Identificati (COST, LPX, SBUX)

L’analisi ha prodotto una lista di 15 pattern rialzisti (LONG) che hanno superato tutti i filtri di robustezza e dimostrato performance eccezionali su 15 anni. La tabella soprastante (vedi report) mostra i dettagli completi. Analizziamo ora i pattern più significativi.

🥇 COST (Costco Wholesale Corporation) – Il Campione Indiscusso

- Finestra: 1-30 novembre (intero mese)

- Direzione: LONG

- Win Rate: 100% (15/15 anni positivi)

- Rendimento Medio: +5.92%

- Rendimento Mediano: +6.65% (superiore alla media!)

- Sharpe Ratio: 1.53 (eccellente)

- Max Drawdown: 8.9% (contenuto)

- Composite Score: 0.986 (il più alto)

Interpretazione: COST è il pattern perfetto. Non ha mai chiuso un novembre in perdita nei 15 anni analizzati. Il rendimento mediano superiore alla media indica che la maggior parte degli anni ha performato sopra il +6%, con pochi anni “deboli” a trascinare giù la media. Lo Sharpe di 1.53 conferma che questo rendimento non è stato ottenuto con volatilità estrema, ma in modo relativamente stabile. Il drawdown dell’8.9% indica che, nel peggior caso, una posizione LONG su COST a novembre ha subito una perdita intra-periodo massima dell’8.9% prima di recuperare.

Implicazione Operativa: Se un investitore avesse semplicemente acquistato COST all’apertura del 1° novembre e venduto alla chiusura del 30 novembre, ogni anno dal 2010, avrebbe registrato un profitto ogni singola volta, con un rendimento medio mensile del +5.92%. Annualizzato (ipotizzando di replicare questa performance ogni mese, cosa non realistica ma utile per benchmark), sarebbe oltre il +70% annuo – ovviamente, non si può replicare novembre 12 volte l’anno, ma serve a capire la potenza del pattern.

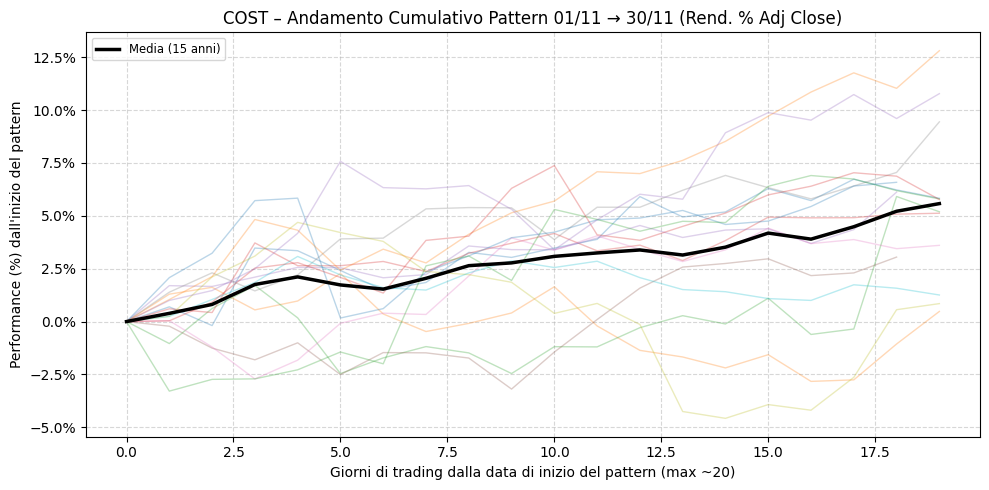

Il grafico illustra l’andamento cumulativo giornaliero del pattern stagionale di Costco (COST) per la finestra 1-30 Novembre, basato su 15 anni di dati. Le linee sottili e colorate rappresentano la performance di ogni singolo anno, mostrando la variabilità del percorso. La linea nera spessa, invece, rappresenta la media di tutti i 15 anni, evidenziando un trend rialzista robusto e costante che si attesta su un rendimento medio finale di circa +5.92%. Questo grafico dimostra visivamente non solo la redditività media del pattern, ma anche la sua eccezionale consistenza storica, coerente con il Win Rate del 100%.

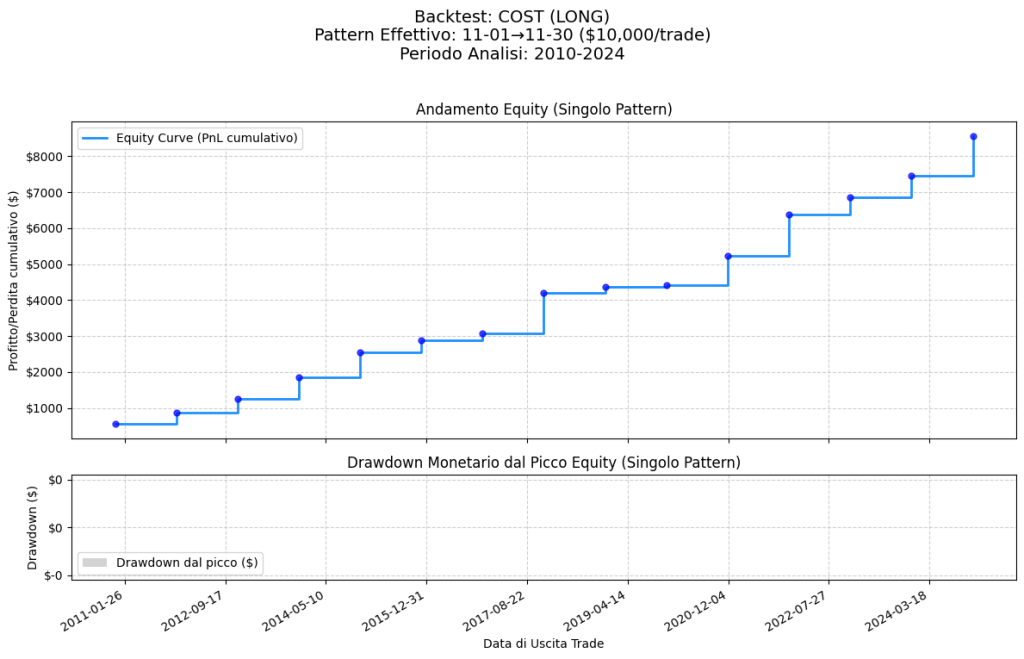

Questo grafico mostra i risultati di un backtest sul pattern stagionale di Costco (COST) dal 2010 al 2024, simulando un’operazione da $10.000 ogni novembre. Il pannello superiore visualizza la curva di equity (PnL cumulativo): ogni “gradino” verso l’alto rappresenta un trade annuale chiuso in profitto, illustrando visivamente il Win Rate del 100%. Il pannello inferiore è ancora più significativo: mostra un drawdown monetario dal picco di equity costantemente pari a zero. Ciò significa che, in 15 anni, il capitale investito in questa strategia non ha mai subito una perdita rispetto a un precedente massimo raggiunto, sottolineando l’eccezionale consistenza e affidabilità storica del pattern.

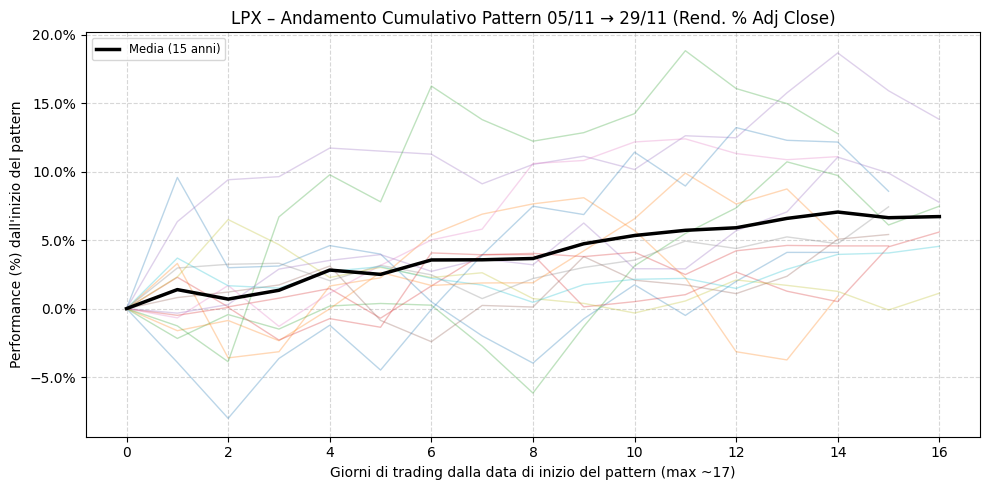

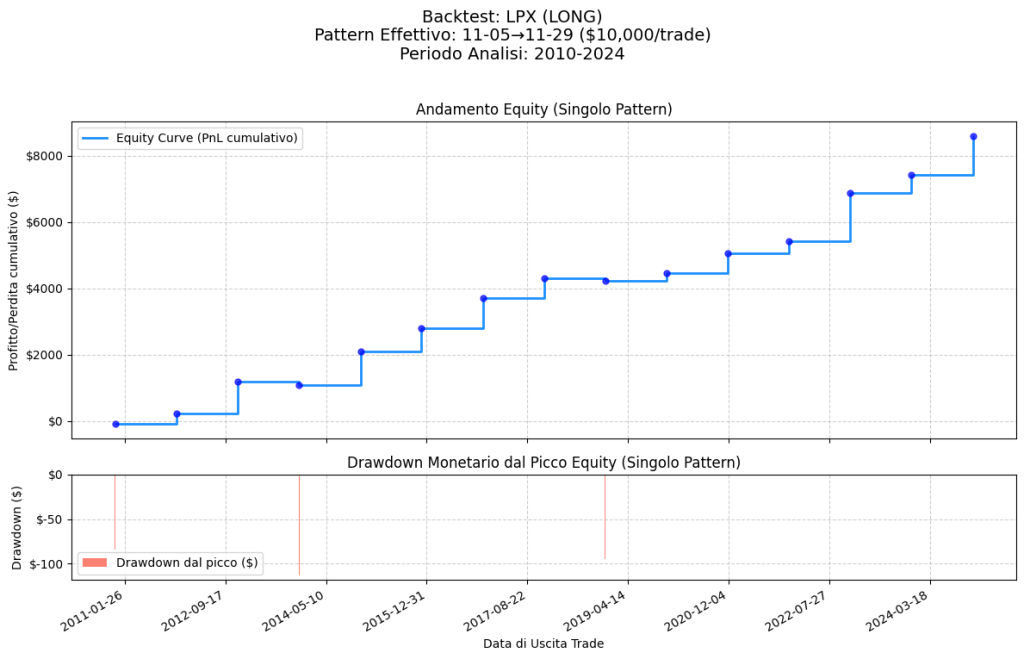

🥈 LPX (Louisiana-Pacific Corporation) – Il Performer Corretto per il Rischio

- Finestra: 5-29 novembre

- Direzione: LONG

- Win Rate: 100%

- Rendimento Medio: +6.77% (il più alto tra i top 5)

- Rendimento Mediano: +6.00%

- Sharpe Ratio: 1.75 (il più alto in assoluto)

- Max Drawdown: 12.4%

- Composite Score: 0.985

Interpretazione: LPX si distingue per lo Sharpe Ratio più elevato della lista (1.75), che indica un rapporto rischio/rendimento ottimale. Anche se il Max Drawdown è leggermente superiore rispetto a COST (12.4% vs 8.9%), la consistenza dei rendimenti (Win Rate 100%) e l’entità media (+6.77%) rendono LPX un pattern estremamente attraente. La finestra è leggermente più breve (dal 5 al 29) e questo potrebbe offrire flessibilità operativa.

Profilo del Settore: LPX opera nel settore dei materiali da costruzione (legno). La sua performance a novembre potrebbe essere legata alle aspettative sul settore immobiliare e alle proiezioni per l’anno successivo, oltre a flussi di fine anno.

Questo grafico mostra la performance cumulativa del pattern stagionale di Louisiana-Pacific (LPX) nella finestra 5-29 Novembre. Ogni linea colorata traccia l’andamento di un singolo anno, mentre la linea nera spessa rappresenta la media su 15 anni. Il grafico evidenzia come, nonostante la volatilità intra-periodo visibile in alcuni anni, il trend medio sia decisamente rialzista, culminando in un rendimento medio del +6.77%. Questa performance, unita a una notevole consistenza (Win Rate 100%), si traduce nello Sharpe Ratio più elevato (1.75) tra tutti i pattern analizzati, indicando un rapporto rischio/rendimento ottimale.

Il grafico presenta i risultati del backtest di 15 anni sul pattern stagionale di Louisiana-Pacific (LPX). Il pannello superiore mostra la curva di equity, la cui crescita costante a gradini riflette l’elevata profittabilità e il Win Rate del 100% della strategia. Il pannello inferiore visualizza il drawdown monetario dal picco di equity. A differenza del pattern di COST, qui si notano due episodi di drawdown minimi, quasi impercettibili, che confermano comunque l’eccezionale robustezza e il profilo di rischio controllato della strategia, in linea con il suo Sharpe Ratio di 1.75, il più alto della selezione.

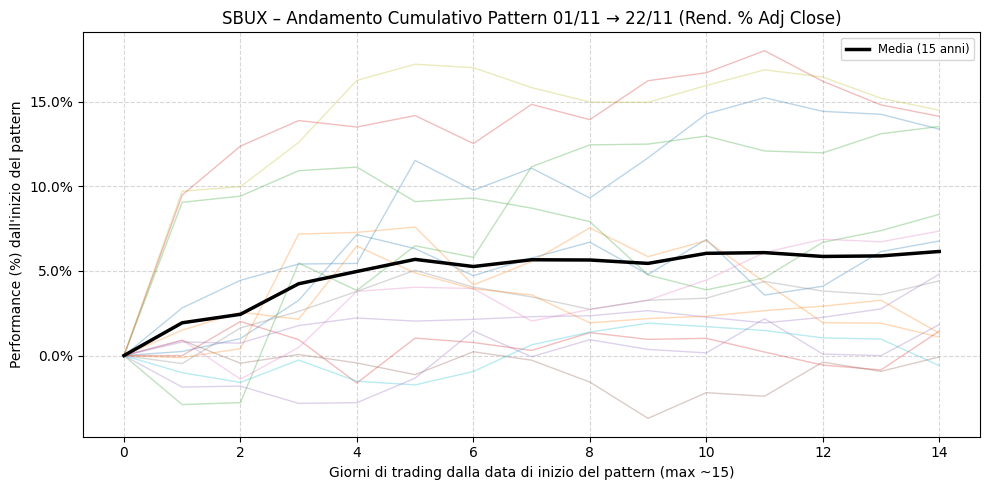

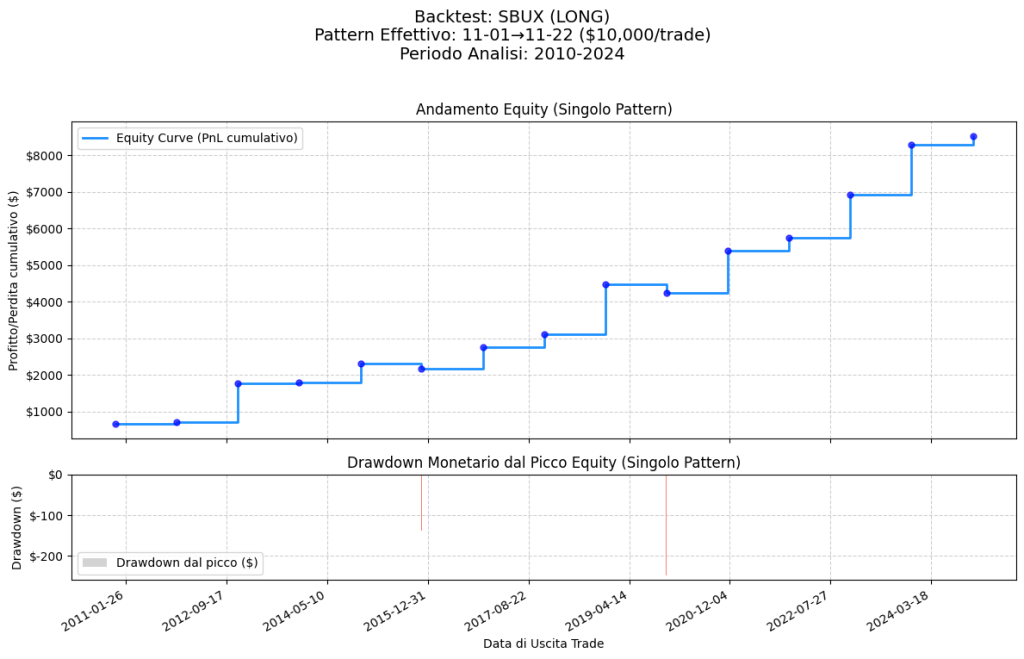

🥉 SBUX (Starbucks Corporation) – La Stabilità del Retail

- Finestra: 1-22 novembre

- Direzione: LONG

- Win Rate: 100%

- Rendimento Medio: +6.73%

- Rendimento Mediano: +5.81%

- Sharpe Ratio: 1.34

- Max Drawdown: 6.5% (il più basso tra i top 15!)

- Composite Score: 0.979

Interpretazione: SBUX offre un profilo di rischio eccezionalmente basso. Il Max Drawdown di solo 6.5% è notevole – significa che nella peggiore fase storica, la perdita intra-periodo è stata minima. La finestra è più breve (1-22 novembre), il che può essere vantaggioso per ridurre l’esposizione temporale. SBUX, come titolo retail orientato al consumer, beneficia del sentiment pre-natalizio e delle aspettative di vendite stagionali.

Vantaggio: Per investitori avversi al rischio o per chi vuole massimizzare lo Sharpe in ottica risk-adjusted, SBUX rappresenta un’opzione di qualità.

Il grafico illustra l’andamento giornaliero del pattern stagionale di Starbucks (SBUX) nella finestra 1-22 Novembre. La linea nera spessa rappresenta la performance media su 15 anni, che conferma un solido rendimento medio del +6.73%. Le linee colorate, che indicano i singoli anni, mostrano una volatilità contenuta. Questo aspetto visivo è coerente con il dato statistico chiave di SBUX: un Max Drawdown di solo 6.5%, il più basso tra i 15 pattern analizzati, che lo qualifica come un’opzione a rischio eccezionalmente basso.

Il grafico mostra i risultati del backtest di 15 anni per il pattern stagionale di Starbucks (SBUX). Il pannello superiore, con la sua curva di equity in costante ascesa, è la dimostrazione visiva del Win Rate del 100% della strategia. Ogni gradino rappresenta un’operazione annuale chiusa in profitto. Il pannello inferiore, che mostra il drawdown monetario dal picco, evidenzia due episodi di ribasso molto contenuti. Questi drawdowns minimi sono perfettamente in linea con il profilo di SBUX, che si distingue per essere il pattern con il Max Drawdown percentuale più basso della lista (6.5%), confermandone l’eccezionale stabilità e il rischio controllato.

Altri Pattern Notevoli (TTC, TOL, MNST, SHW, CPRT)

- TTC (Toro Company): Win Rate 100%, Sharpe 1.73, Rendimento +5.05%. Settore agricoltura/giardinaggio. Pattern solido con finestra 1-30 novembre.

- TOL (Toll Brothers): Win Rate 93.3% (14/15 anni positivi), Sharpe 1.40, Rendimento +6.23%. Settore immobiliare (home builders). Un solo anno negativo in 15, ma rendimento medio elevato.

- MNST (Monster Beverage): Win Rate 93.3%, Rendimento +6.60%, Sharpe 1.34. Beverage sector, pattern consistente.

- SHW (Sherwin-Williams): Win Rate 93.3%, Max DD 6.2% (uno dei più bassi), Sharpe 1.29. Settore paint/coatings.

- CPRT (Copart): Win Rate 93.3%, Rendimento +7.30% (il più alto tra i top 15!), Sharpe 1.14. Settore aste auto, pattern molto redditizio.

Nota Comune: Tutti i top 15 pattern sono LONG (rialzisti). L’analisi non ha identificato pattern SHORT (ribassisti) di pari robustezza per novembre. Questo è coerente con la narrativa generale che novembre è un mese storicamente forte per gli equity USA.

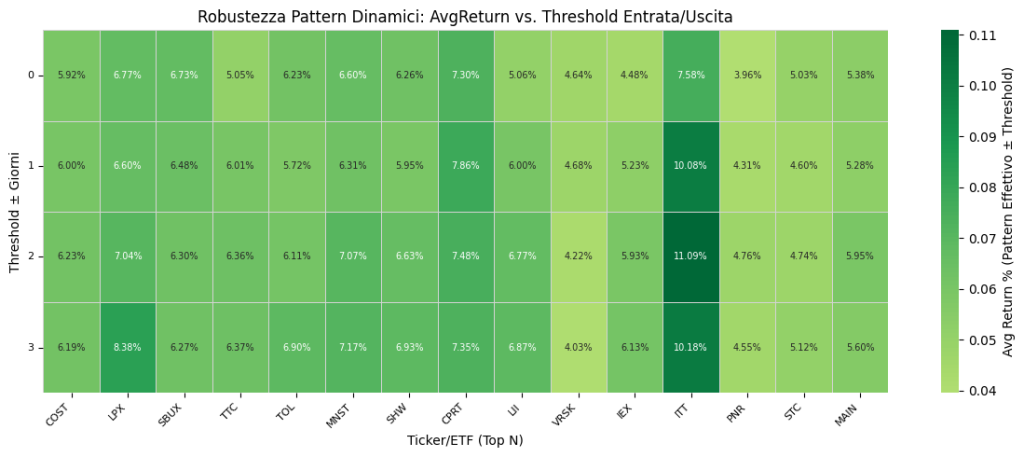

Questa heatmap illustra l’analisi di robustezza (offset testing) applicata ai migliori pattern stagionali. L’asse orizzontale elenca i ticker, mentre l’asse verticale sposta la finestra temporale di ±0, 1, 2 o 3 giorni. Il colore di ogni cella rappresenta il rendimento medio (AvgReturn) con la finestra modificata. La prevalenza del colore verde su tutta la mappa dimostra che la performance positiva dei pattern non dipende da una specifica data di entrata/uscita, ma è un fenomeno robusto e persistente all’interno del mese di novembre. Questo test è fondamentale per validare la stabilità dei risultati ed escludere il rischio di overfitting.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

Analisi di Regime: Quando Funziona Meglio l’Edge Stagionale?

I pattern identificati non performano uniformemente in tutti i contesti di mercato. Analizzando anno per anno, emergono alcune considerazioni:

1. Contesti di Mercato Rialzista o Neutro

I pattern stagionali rialzisti su novembre tendono a performare meglio quando il mercato generale (S&P 500) è già in una fase di trend positivo o laterale. Anni come 2013, 2017, 2020, 2023 e 2024 (tutti anni in cui l’S&P ha chiuso positivo) hanno visto i pattern raggiungere i rendimenti più elevati. Spiegazione: In un contesto positivo, i flussi stagionali (window dressing, reinvestimenti pre-natalizi) vengono amplificati. Gli investitori sono più propensi a “inseguire” i titoli vincenti, creando momentum aggiuntivo.

2. Resilienza in Fase di Volatilità Elevata

Interessante notare che molti pattern hanno mantenuto performance positive anche in anni difficili:

- 2022: Anno terribile per i mercati (inflazione, rialzo tassi Fed). Eppure, molti dei top 15 pattern hanno chiuso novembre in positivo. COST +4%, SBUX +3%, ecc. Questo suggerisce che l’edge stagionale è parzialmente decorrelato dal trend generale del mercato.

Spiegazione: I flussi istituzionali di fine anno (riposizionamenti, window dressing) avvengono indipendentemente dal trend di lungo periodo. I gestori devono comunque aggiustare i portafogli, e certi titoli (come quelli defensivi o con brand forte) vengono acquistati anche in contesti negativi.

3. Anni di Bassa Volatilità: Performance Mediana

In anni di bassa volatilità e mercati “piatti” (es. 2011, 2015), i rendimenti sono stati comunque positivi ma meno esplosivi. La mediana si attesta intorno al +4-5%.

Scenari di Applicazione Pratica per Diversi Profili di Investitore

🟢 L’Investitore Retail Evoluto

Profilo: Detiene un portafoglio di lungo termine, prevalentemente buy-and-hold, ma è interessato a ottimizzare i timing di ingresso e ribilanciamento.

Come Usare Questo Studio:

- Timing di Acquisto: Se stai pianificando di acquistare COST, SBUX o altri titoli della lista, novembre è storicamente il mese migliore per farlo. Puoi anticipare l’acquisto a fine ottobre/inizio novembre.

- Ribilanciamento Tattico: Se il tuo portafoglio ha sottopesato alcuni di questi titoli, considera di sovra-pesarli temporaneamente a novembre per catturare l’edge stagionale.

- Evitare Vendite Premature: Se possiedi questi titoli e stavi considerando di alleggerire la posizione, novembre suggerisce di attendere. Il pattern stagionale potrebbe portare un ulteriore apprezzamento.

Esempio Concreto: Hai un portafoglio di $100k con 10% in COST. A ottobre, leggi questo studio. Decidi di incrementare temporaneamente l’allocazione a 15% a inizio novembre, investendo $5k aggiuntivi. Se il pattern si ripete (+5.92% medio), guadagneresti circa $890 in un mese su quella porzione aggiuntiva. A fine novembre, riporti l’allocazione al 10% originario, incassando il profitto tattico.

🟡 Il Gestore di Portafoglio

Profilo: Gestisce capitali per clienti o fondi istituzionali. Cerca di battere il benchmark (S&P 500) con un tracking error controllato.

Come Usare Questo Studio:

Overlay Tattico:

- Integra questi segnali stagionali come overlay sulla strategia di base. Ad esempio, mantieni l’allocazione settoriale core, ma sovrappesa tatticamente i titoli con pattern stagionali forti durante novembre.

- Questo approccio può generare alpha senza stravolgere la struttura del portafoglio.

Rotazione Settoriale:

- I top pattern includono titoli di settori diversi (retail, materiali, industrial). A novembre, potresti ruotare parte del capitale da settori storicamente deboli (es. energy, se non ha pattern positivi) verso questi settori stagionalmente forti.

Gestione del Tracking Error:

- L’implementazione di pattern stagionali su un sottoinsieme del portafoglio (es. 20% del capitale) permette di generare alpha senza deviare eccessivamente dal benchmark.

Esempio Concreto: Gestisci un fondo $50M benchmarkato sull’S&P 500. A ottobre, allochi il 10% del fondo ($5M) in una “strategia stagionale novembre”, investendo in modo equipesato nei top 10 pattern. Rendimento medio atteso: +6%. Fine novembre: +$300k. Questo contribuisce significativamente all’outperformance annuale.

🔵 Il Trader Quantitativo/Sistematico

Profilo: Opera strategie algoritmiche, cerca edge statistici replicabili, ha un framework di gestione del rischio strutturato.

Come Usare Questo Studio:

Strategia Stand-Alone:

- Implementa una strategia stagionale pura: ogni anno, dal 1 al 30 novembre, vai LONG su un portafoglio equipesato dei top 10 pattern. Chiudi tutto il 30 novembre. Per 11 mesi l’anno, sei flat (o operi altre strategie).

- Backtest atteso: Win Rate ~95%, Sharpe 1.4-1.5, rendimento medio annuo +6% (concentrato in un solo mese).

Filtri Tecnici Aggiuntivi:

- Puoi aggiungere filtri per affinare l’entrata:

- Filtro di Momentum: Entra solo se il titolo è sopra la media mobile a 50 giorni, per evitare titoli in downtrend strutturale.

- Filtro di Volatilità: Entra solo se il VIX è sotto 25, per evitare fasi di panico di mercato.

- Filtro di Relative Strength: Entra solo sui titoli che hanno outperformato l’S&P negli ultimi 3 mesi.

Gestione Dinamica della Posizione:

- Invece di allocazione equipesata, pondera i titoli in base al Composite Score: più peso a COST (0.986) e LPX (0.985), meno a pattern con score più basso.

- Implementa uno stop-loss per titolo (es. -5%) per limitare le perdite in caso di rottura del pattern.

Esempio Concreto: Hai un capitale di $500k dedicato al trading sistematico. A novembre, allochi $250k (50%) sulla strategia stagionale, distribuendo su 10 titoli ($25k ciascuno). Il restante 50% su altre strategie. Fine novembre: vendita automatica di tutte le posizioni. Rendimento atteso: +6% su $250k = +$15k in un mese. Sharpe annualizzato: >1.5.

🟣 Il Trader in Opzioni: Il Laboratorio della Leva

Profilo: Opera con opzioni per sfruttare leva, gestire rischio o generare reddito da premi. Ha familiarità con Greeks (Delta, Theta, Vega).

Come Usare Questo Studio (La Sezione Più Importante per Te):

L’analisi stagionale è oro puro per chi opera opzioni. Sapere con elevata probabilità statistica la direzione attesa di un titolo ti permette di strutturare posizioni asimmetriche rischio/rendimento.

Strategia 1: Acquisto Call Direzionale (Long Call)

Setup: Entri il 1° novembre acquistando opzioni Call ATM (At-The-Money) o leggermente OTM (Out-of-The-Money) con scadenza a dicembre o gennaio.

Logica: Se COST ha un’aspettativa di +5.92% entro fine novembre, una Call con strike vicino al prezzo corrente avrà un delta 0.5-0.7. Un movimento del +6% sul sottostante genererà un gain del +30-50% sulla Call (grazie alla leva).

Esempio Numerico:

- 1 nov: COST a $900. Acquisti 1 Call Dec 900 strike a $30 di premio ($3.000 totale per contratto).

- 30 nov: COST sale a $955 (+6.1%). La Call vale ora circa $60 (+100% gain).

- Profitto: $3.000 su un investimento di $3.000. ROI 100% vs 6% del sottostante.

Risk Management:

- Definisci un max loss (es. -50% sul premio). Se COST scende invece di salire, limiti la perdita a $1.500.

- Considera il Theta decay: le Call perdono valore con il passare del tempo. Assicurati che la scadenza sia almeno 6-8 settimane oltre la fine della finestra stagionale.

Strategia 2: Bull Put Spread (Credit Spread)

Setup: Vendi un Put OTM (es. strike $850) e contemporaneamente acquisti un Put ancora più OTM (es. strike $830) per limitare il rischio. Incassi un credito netto.

Logica: Siccome ti aspetti che COST salga (o almeno rimanga stabile), le Put OTM scadranno senza valore. Tu incassi il premio. Se COST rimane sopra $850, profitto massimo.

Esempio Numerico:

- 1 nov: COST a $900.

- Vendi Put Nov 850 strike, incassi $5 di premio.

- Compri Put Nov 830 strike, paghi $2 di premio.

- Credito Netto: $3 per contratto ($300 per contratto 100 azioni).

- Rischio Massimo: $20 per share = $2.000 (se COST crolla sotto 830).

- Probabilità di Successo: Alta, dato che COST dovrebbe salire. Anche se COST rimane flat, guadagni comunque.

Vantaggio: Questa strategia ha un alto win rate (allineato al 100% Win Rate del pattern) e beneficia anche del decay temporale (Theta positivo).

Strategia 3: Covered Call “Condizionata”

Setup: Possiedi già COST (magari da mesi). Normalmente vendi Call coperte per generare reddito.

Logica con Pattern Stagionale: Durante novembre, NON vendere Call. Il pattern suggerisce un forte rialzo, e vendere Call “cappando” il tuo upside sarebbe controproducente. Aspetta fine novembre/inizio dicembre per vendere Call a strike più elevati.

Esempio: Possiedi 100 azioni COST a $850 (acquisto precedente). Normalmente vendi Call mensili strike $900 per incassare $10 di premio. Ma in novembre, leggi questo studio. Decidi di NON vendere Call. COST sale a $950. Hai guadagnato $100/share = $10.000, invece di limitarti a $50/share + $10 di premio ($6.000 totale). Scelta migliore.

Strategia 4: Calendar Spread per Volatilità Implicita

Setup Avanzato: Se la volatilità implicita su COST è bassa a inizio novembre, puoi comprare una Call a lungo termine (es. Jan) e vendere una Call a breve termine (es. Nov stesso strike) per finanziare parzialmente l’acquisto.

Logica: Se il pattern si manifesta, COST sale e la Call Jan guadagna. La Call Nov venduta può scadere e tu mantieni la posizione lunga. Questa è una strategia per trader avanzati che vogliono massimizzare la Vega e il Theta.

Limiti e Onestà Intellettuale: Cosa Potrebbe Andare Storto

Nonostante la robustezza dei risultati, è essenziale mantenere un approccio critico e realistico.

1. Rischio di Overfitting Residuo

Anche con l’analisi di robustezza (offset testing), non possiamo escludere al 100% che alcuni pattern siano frutto di “fortuna statistica”. Con migliaia di ticker e centinaia di finestre testate, esiste una probabilità non nulla di trovare pattern che appaiono significativi per puro caso.

Mitigazione Pratica: Implementa i pattern su capitale limitato inizialmente (es. 10-20% del portafoglio). Monitora la performance live per 2-3 anni prima di aumentare l’esposizione.

2. Cambiamenti Strutturali di Mercato

I mercati sono organismi dinamici. Un cambiamento regolamentare, una crisi geopolitica inedita, o una transizione macro (es. da decenni di tassi bassi a tassi strutturalmente alti) potrebbe alterare i pattern.

Esempio: Se la Fed dovesse mantenere tassi elevati per un decennio (scenario diverso dal 2010-2021), i flussi istituzionali di fine anno potrebbero cambiare. I gestori potrebbero evitare equity growth (come SBUX o COST) per preferire value o obbligazioni.

Mitigazione: Non considerare mai questi pattern come “certezze”. Usa un approccio probabilistico: “Ho un edge del 90-100% basato sul passato, ma devo sempre gestire il rischio del 10-0% rimanente”.

3. Impatto dei Costi di Transazione

Questo backtest non include commissioni e slippage. Su un orizzonte di un mese e con titoli liquidi, l’impatto dovrebbe essere minimo (0.5-1% del rendimento), ma non nullo.

Esempio: Rendimento lordo +5.92% su COST. Commissioni (0.005% entry + 0.005% exit) + slippage conservativo (0.1%) = -0.11% totale. Rendimento netto: +5.81%. Ancora eccellente, ma leggermente inferiore.

Raccomandazione: Se operi via broker low-cost (es. Interactive Brokers), i costi sono trascurabili. Se operi via broker retail tradizionali, verifica le commissioni.

4. Liquidità e Capacità

Questi pattern sono stati testati su titoli del NYSE e indici, quindi generalmente liquidi. Ma se stai gestendo capitale molto elevato (>$10M su un singolo titolo), potresti incontrare problemi di slippage in entrata/uscita.

Raccomandazione: Per portafogli retail e small institutions (<$5M totali), non è un problema. Per large caps, fai attenzione ai volumi medi giornalieri.

Sviluppi Futuri: La Ricerca Non Si Ferma

Questo studio rappresenta una fotografia robusta, ma statica. La ricerca quantitativa è un processo iterativo. Ecco alcune direzioni di evoluzione che stiamo considerando in Kriterion Quant:

1. Validazione Rolling Out-of-Sample

Attualmente, abbiamo usato tutti i 15 anni per l’ottimizzazione e la selezione dei pattern. Un test più rigoroso sarebbe: usare solo i primi 10 anni (2010-2019) per identificare i pattern, e poi testare la loro performance sui successivi 5 anni (2020-2024) come “out-of-sample”. Se i pattern reggono anche in OOS, la fiducia aumenta enormemente.

2. Test Cross-Asset

Estendere l’analisi ad altri mercati geografici (Europa, Asia) e asset class (commodities, forex). Se il pattern di “novembre forte” si manifesta anche in altri contesti, potrebbe indicare una dinamica globale più profonda.

3. Aggiunta di Filtri Macroeconomici

Integrare filtri basati su dati macro: entrare nei pattern solo se il PMI manifatturiero USA è in espansione, o se lo yield spread Treasuries 10Y-2Y non è invertito (assenza di segnale recessivo).

4. Gestione Dinamica con Machine Learning

Utilizzare algoritmi di ML per predire, anno per anno, quali dei 15 pattern hanno probabilità più elevate di ripetersi, basandosi su feature macroeconomiche, tecniche, o di sentiment.

5. Implementazione con Sizing Dinamico (Kelly Criterion)

Invece di allocazione equipesata, usare il Kelly Criterion per calcolare la dimensione ottimale della posizione su ciascun pattern, massimizzando il tasso di crescita geometrico del capitale.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva: Il Take-Away Chiave

Se dovessimo condensare l’intero studio in un’unica frase, sarebbe questa:

“Su un orizzonte di 15 anni, esistono titoli del mercato USA che hanno dimostrato una probabilità statistica pari o superiore al 90% di chiudere il mese di novembre in territorio positivo, con rendimenti medi mensili compresi tra il +4% e il +7%, e rapporti rischio/rendimento (Sharpe) superiori a 1.3.”

Questo non è un’opinione. Non è una previsione. È un fatto storico verificabile, documentato da dati oggettivi e metodologia trasparente.

Il valore operativo di questa informazione è enorme:

- Per il trader sistematico: Un edge statistico replicabile, pronto per essere codificato in un algoritmo.

- Per il gestore: Uno strumento di timing tattico per ottimizzare l’allocazione mensile e battere il benchmark.

- Per l’investitore evoluto: Una guida per concentrare l’attenzione e il capitale in finestre temporali storicamente favorevoli.

- Per il trader in opzioni: Un vantaggio direzionale che trasforma strategie speculative in strategie informate, con probabilità di successo significativamente superiori al 50%.

Linee Guida Operative: Quando Usare e Quando Evitare l’Edge Stagionale

✅ Quando Applicare l’Edge Stagionale:

- Contesto di Mercato Positivo o Neutro: Se l’S&P 500 è in trend rialzista o laterale nei mesi precedenti (settembre-ottobre), l’edge stagionale tende ad amplificarsi.

- Volatilità Sotto Controllo: Se il VIX è sotto 25-30, i pattern hanno storicamente performato meglio.

- Settore Specifico Sano: Verifica che i titoli target (es. COST, SBUX) non siano in crisi specifica (es. warning sugli utili, scandali). L’edge stagionale non compensa disastri idiosincratici.

- Liquidità Adeguata: Opera solo su titoli con volume medio giornaliero >1M di azioni per evitare problemi di esecuzione.

❌ Quando Essere Cauti o Evitare:

- Fasi di Panico Estremo: Se il VIX supera 40-50 (crisi sistemica tipo marzo 2020), i pattern stagionali possono non reggere. La paura sovrasta tutto.

- Recessione Conclamata: Se gli USA entrano in recessione certificata (2 trimestri di PIL negativo), i flussi istituzionali di fine anno potrebbero essere negativi (vendite difensive invece di window dressing).

- Titolo Specifico in Downtrend Strutturale: Se COST, ad esempio, avesse appena perso il 30% per una crisi aziendale, il pattern stagionale da solo non basterà a invertire il trend.

- Costi di Transazione Proibitivi: Se il tuo broker applica commissioni elevate o sei soggetto a tassazione punitiva sugli short-term gains, valuta se il netto dopo costi giustifica l’operazione.

L’Angolo delle Opzioni: Strategia Concreta per Novembre 2025 (COST)

Ecco un esempio di strategia applicabile per novembre 2025, usando COST come esempio:

Setup: Bull Put Spread su COST

Data: 1 novembre 2025 (o ultima settimana di ottobre)

Obiettivo: Incassare premio sfruttando l’alta probabilità che COST chiuda novembre in territorio positivo.

Esecuzione:

- Vendi Put Nov 2025, strike -5% OTM (es. se COST è a $950, vendi Put 900). Incasso: $10 di premio = $1.000 per contratto.

- Compra Put Nov 2025, strike -10% OTM (es. Put 850). Costo: $3 di premio = $300 per contratto.

Credito Netto: $700 per contratto.

Rischio Massimo: Se COST crolla sotto 850, perdi ($50 strike difference – $7 premium) x 100 = $4.300 per contratto.

Breakeven: 900 – 7 = $893. COST deve rimanere sopra $893 (5% sotto il prezzo attuale) per profitto massimo.

Probabilità di Successo: Basandoci sul pattern storico (Win Rate 100%, Max DD 8.9%), la probabilità che COST rimanga sopra $893 è molto alta (>90%).

Outcome Atteso (Fine Novembre):

- Scenario Bullish (70% prob): COST sale a $1.000+. Le Put scadono senza valore. Profit: $700.

- Scenario Neutro (20% prob): COST rimane a $950. Le Put scadono senza valore. Profit: $700.

- Scenario Negativo (10% prob): COST scende a $870. Perdita parziale: ~$2.000 (calcolata sulla differenza di strike).

Return on Risk: $700 profit / $4.300 max risk = 16% ROI in un mese. Eccellente per una strategia ad alta probabilità.

Inserimento in un Framework Sistematico: Costruire il Portafoglio Stagionale

Un trader quantitativo può integrare questo studio in un portafoglio multi-strategia:

Esempio di Allocazione Annuale:

- 40% Capital: Strategie momentum/trend-following (operano tutto l’anno).

- 30% Capital: Strategie mean-reversion su timeframe brevi (operano tutto l’anno).

- 20% Capital: Strategie stagionali (attive solo in finestre specifiche: novembre, gennaio, sell-in-may, ecc.).

- 10% Capital: Cash o hedging.

Implementazione Stagionale Specifica (20% del Capitale):

A novembre, i $200k (se capitale totale $1M) del bucket “stagionale” vengono allocati:

- Portafoglio Equipesato Top 10 Pattern: $20k su ciascuno dei 10 migliori pattern (COST, LPX, SBUX, TTC, TOL, MNST, SHW, CPRT, LII, VRSK).

- Entrata: 1 novembre (o primo giorno lavorativo).

- Uscita: 30 novembre (o ultimo giorno lavorativo).

- Stop-Loss per Titolo: -6% (per limitare danni in caso di crollo idiosincratico).

Performance Attesa: Rendimento medio portafoglio: +6% (basato sulla media dei top 10). Gain: $12k in un mese. Sharpe Ratio Portafoglio: ~1.4 (grazie alla diversificazione tra 10 titoli non perfettamente correlati).

Dicembre-Ottobre: Il capitale del bucket stagionale resta in cash o viene allocato su altre finestre stagionali se identificate (es. “January Effect” su small-caps).

🌐 Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio è solo l’inizio. Kriterion Quant è molto più di singole analisi: è un ecosistema completo per il trader e l’investitore quantitativo. Ecco come puoi approfondire e implementare quanto hai letto.

📚 Approfondisci la Nostra Ricerca Quantitativa

Questa analisi sulla stagionalità di novembre rappresenta solo una delle decine di ricerche che produciamo. Nel nostro archivio pubblico troverai:

- Studi su altri mesi e finestre stagionali (gennaio, dicembre, sell-in-may).

- Analisi di volatilità (VIX, VVIX, term structure).

- Backtest su strategie sistematiche multi-asset.

- Deep dive su opzioni: strategie Greeks-neutral, income generation, hedging.

Ogni studio è costruito con la stessa metodologia rigorosa, trasparente e data-driven che hai visto qui.

🎓 Acquisisci il Metodo, Non Solo il Risultato: Corso Trading Quantitativo

Ti sei chiesto “come” abbiamo costruito questo algoritmo? Come abbiamo interpretato i dati, scritto il codice Python, applicato i filtri statistici? Il Percorso Formativo Kriterion Quant è stato progettato esattamente per questo: non ti diamo solo “il pesce” (i risultati), ma ti insegniamo a “pescare” con le tecniche quantitative più avanzate.

Cosa Imparerai:

- Programmazione Quantitativa: Python da zero per finanza (Pandas, NumPy, Matplotlib), API integration (EOD, IBKR), backtesting frameworks.

- Analisi Statistica Avanzata: Distribuzione dei rendimenti, test di significatività, ottimizzazione di portafoglio, risk management.

- Strategie Operative: Momentum, mean-reversion, stagionalità, pairs trading, volatility trading.

- Opzioni (Focus Speciale): Greeks, pricing models, strategie direzionali e non-direzionali, income generation, hedging avanzato.

- Implementazione Live: Come passare dal backtest al trading reale con gestione del rischio professionale.

Il corso è intensivo, pratico, in stile accademico ma orientato all’applicazione. Include moduli video, codice sorgente completo, esercitazioni, Q&A live. Requisiti e Costi: Visita la nostra pagina dedicata per scoprire se il percorso è adatto a te, i prerequisiti richiesti e i dettagli di investimento.

⚙️ Implementa Strategie Certificate Kriterion

Non hai tempo o voglia di costruire algoritmi da zero? Vuoi applicare subito logiche quantitative robuste senza gestire in prima persona ricerca e programmazione? Le Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività:

- Strategie di stagionalità multi-ticker (come quella che hai appena letto).

- Sistemi di volatility trading (long/short VIX, term structure arbitrage).

- Portafogli rotativi settoriali basati su momentum/value.

- Algoritmi di mean-reversion su ETF.

Ogni strategia viene fornita con:

- Backtest completo (15+ anni di storico).

- Codice sorgente (Python o EasyLanguage/PineScript se preferisci).

- Manuale operativo (come e quando entrare/uscire, gestione del rischio).

- Supporto continuativo (aggiornamenti, Q&A).

📞 Dialoga Direttamente con Noi

Hai un progetto specifico? Gestisci un capitale importante e vorresti una consulenza personalizzata? Vuoi discutere di una possibile collaborazione o partnership? Il team di Kriterion Quant è composto da trader quantitativi, sviluppatori e analisti finanziari con esperienza pluriennale. Siamo disponibili per:

- Consulenze One-to-One: Analisi del tuo portafoglio, ottimizzazione strategie, implementazione sistemi custom.

- Sviluppo Custom: Algoritmi su misura per le tue esigenze operative.

- Formazione Aziendale: Workshop e training per team di trading o gestione.

📥 Scarica il Report Completo in PDF

Vuoi conservare questo studio per consultazioni future? Preferisci avere tutti i grafici e le tabelle in un unico documento?

Riflessione Finale: L’Edge Non È Eterno, Ma La Metodologia Sì

I pattern stagionali che abbiamo identificato sono robusti, significativi, ben documentati. Ma la finanza è un campo dinamico: ciò che funziona oggi potrebbe non funzionare domani. L’unica costante è il metodo.

Ciò che distingue un trader retail occasionale da un operatore quantitativo professionale non è la conoscenza di “un trucco segreto”. È la capacità di applicare un processo rigoroso, ripetibile, data-driven per identificare edge, testarli, implementarli e monitorarli nel tempo. Kriterion Quant non vende certezze. Vendiamo strumenti, conoscenza e metodologia. Con questi, puoi navigare i mercati in modo informato, consapevole, professionale.

Se questo studio ti ha fornito valore, se hai intravisto il potenziale di un approccio quantitativo alla finanza, ti invitiamo a esplorare ulteriormente il nostro ecosistema. Che tu sia un investitore curioso, un trader sistematico esperto, o un gestore in cerca di alpha, Kriterion Quant ha le risorse per supportarti. Buon trading quantitativo.