Uno studio empirico su 19 anni di dati del QQQ dimostra che i mercati non sono ergodici e che un indicatore composito può proteggere il capitale during le crisi sistemiche

Lo studio presentato introduce l’Ergodic Risk Indicator (ERI), un indicatore composito progettato per identificare regimi di rischio elevato nei mercati finanziari, partendo dal presupposto empiricamente verificato che i mercati non seguono processi ergodici. Applicato al ticker QQQ.US nel periodo 2006-2025, l’ERI ha dimostrato di poter ridurre il drawdown massimo dal -53.07% del Buy & Hold al -14.28%, mantenendo uno Sharpe Ratio superiore (0.78 vs 0.69). La metodologia combina tre metriche di rischio – curtosi mobile, drawdown normalizzato e struttura a termine della volatilità – per generare segnali sistematici di risk-off/risk-on, offrendo agli investitori quantitativi uno strumento robusto per la gestione dinamica del rischio.

1. INTRODUZIONE STRATEGICA

Immaginate di poter identificare con precisione chirurgica i momenti in cui il mercato sta per entrare in una fase di turbolenza estrema. Non attraverso previsioni esoteriche o analisi discrezionali, ma tramite un algoritmo rigoroso che cattura la transizione da regimi di calma a regimi di panico. Questa è la promessa dell’Ergodic Risk Indicator, uno strumento quantitativo che sfida l’assunzione fondamentale su cui si basano la maggior parte dei modelli finanziari: che i mercati siano ergodici. Il concetto di ergodicità, mutuato dalla fisica statistica, suggerisce che la media temporale di un singolo investitore convergerà alla media di insieme di molti investitori. In termini pratici, significa che il tempo appiana le fluttuazioni e che, sul lungo periodo, tutti gli investitori dovrebbero convergere verso risultati simili. Ma cosa accade quando questa assunzione si scontra con la realtà brutale dei crolli del 2008, del flash crash del 2020, o del bear market del 2022? La risposta è semplice: il rischio di rovina diventa concreto e permanente.

Noi di Kriterion Quant abbiamo investito mesi di ricerca per sviluppare e validare l’Ergodic Risk Indicator proprio perché crediamo che la gestione del rischio non possa più basarsi su modelli che assumono distribuzioni normali e processi stazionari. I mercati moderni, caratterizzati da algoritmi ad alta frequenza, leva sistemica e interconnessione globale, manifestano comportamenti che la teoria tradizionale fatica a catturare: code grasse (fat tails), volatility clustering, e salti discontinui nei prezzi.

La scelta del QQQ.US come laboratorio per questa analisi non è casuale. L’ETF che replica il NASDAQ-100 rappresenta il concentrato dell’innovazione tecnologica americana, un paniere di titoli che incarna sia il potenziale di crescita esplosiva che la vulnerabilità alle correzioni violente. Con una volatilità strutturalmente superiore all’S&P 500 e un’esposizione concentrata al settore tech, il QQQ offre il terreno perfetto per testare la robustezza di un indicatore di rischio. Se l’ERI funziona sul QQQ, la sua efficacia su asset meno volatili dovrebbe essere ancora più marcata.

Questo studio si rivolge a tre categorie specifiche di operatori. Prima di tutto, ai gestori di portafoglio istituzionali che necessitano di strumenti oggettivi per la gestione tattica dell’esposizione azionaria, specialmente in un contesto di crescente incertezza macroeconomica. In secondo luogo, ai trader sistematici che cercano filtri di regime robusti per migliorare le proprie strategie algoritmiche, riducendo l’esposizione durante i periodi di stress sistemico. Infine, agli investitori evoluti che hanno compreso che la preservazione del capitale è il prerequisito fondamentale per la crescita a lungo termine e cercano metodologie scientifiche per proteggere i propri patrimoni.

L’architettura concettuale dell’ERI si basa su tre pilastri complementari. Il primo è la curtosi mobile, che misura la probabilità di eventi estremi analizzando la forma della distribuzione dei rendimenti recenti. Quando la curtosi si impenna, il mercato sta segnalando che la probabilità di movimenti violenti è aumentata esponenzialmente. Il secondo pilastro è il drawdown normalizzato, una metrica che quantifica non solo la perdita dal picco, ma la contestualizza rispetto alla storia recente del mercato. Il terzo elemento è la struttura a termine della volatilità, che confronta l’incertezza a breve con quella a lungo termine, catturando le transizioni repentine da calma a panico.

Il percorso che seguiremo in questa analisi parte dall’esplorazione teorica del concetto di non-ergodicità, procede attraverso la dissezione metodologica dell’algoritmo, analizza i risultati empirici su quasi due decenni di dati, e culmina in linee guida operative concrete. Non ci limiteremo a presentare numeri e grafici, ma costruiremo un ponte tra la teoria quantitativa e l’applicazione pratica, dimostrando come l’ERI possa integrarsi in framework di gestione esistenti e generare valore tangibile.

La trasparenza è un valore fondamentale per Kriterion Quant. Per questo motivo, non solo condivideremo i risultati, ma apriremo il “cofano” dell’algoritmo, spiegando ogni passaggio logico, ogni scelta parametrica, e soprattutto i limiti e le assunzioni del modello. Perché solo attraverso una comprensione profonda degli strumenti quantitativi è possibile utilizzarli con saggezza e consapevolezza.

2. FONDAMENTI TEORICI E ACCADEMICI

Il concetto di non-ergodicità nei mercati finanziari rappresenta una rivoluzione copernicana nel modo di concepire il rischio. Per comprenderne la portata, dobbiamo partire dalla definizione formale di ergodicità: un processo stocastico è ergodico quando la media temporale di una singola realizzazione converge, per tempi sufficientemente lunghi, alla media d’insieme di tutte le possibili realizzazioni. Tradotto nel contesto finanziario, significa che l’esperienza di un singolo investitore su un periodo lungo dovrebbe riflettere la performance media di tutti gli investitori in un dato istante. Ole Peters, fisico e ricercatore al Santa Fe Institute, ha dimostrato matematicamente che i mercati finanziari violano sistematicamente questa proprietà. La ragione è tanto semplice quanto devastante: la crescita moltiplicativa del capitale combinata con la possibilità di rovina rende il processo intrinsecamente non-ergodico. Un investitore che subisce una perdita del 50% necessita di un guadagno del 100% solo per tornare al punto di partenza. Questa asimmetria fondamentale significa che eventi estremi negativi hanno un impatto permanente che nessuna media statistica può cancellare.

I mercati manifestano la loro non-ergodicità attraverso due fenomeni empiricamente documentati. Il primo è la presenza di fat tails (code grasse) nelle distribuzioni dei rendimenti. Mentre la teoria classica assume una distribuzione normale (gaussiana), i dati mostrano che eventi estremi – crolli del 5%, 10% o più in un singolo giorno – si verificano con una frequenza ordini di grandezza superiore a quanto previsto. Benoit Mandelbrot fu tra i primi a documentare questa caratteristica, dimostrando che i mercati seguono distribuzioni di Lévy stabili o power law, dove la probabilità di eventi estremi decade molto più lentamente. Il secondo fenomeno è il volatility clustering, l’osservazione empirica che periodi di alta volatilità tendono a essere seguiti da altri periodi di alta volatilità, mentre fasi di calma generano altra calma. Questo comportamento, catturato elegantemente dai modelli GARCH di Robert Engle (Premio Nobel 2003), viola l’assunzione di indipendenza e stazionarietà dei rendimenti. In termini pratici, significa che il rischio non è costante ma si concentra in cluster temporali, rendendo alcuni periodi intrinsecamente più pericolosi di altri.

L’origine di questi pattern non-ergodici può essere ricondotta a tre categorie di fattori. I fattori comportamentali includono fenomeni come il comportamento gregario (herding), dove gli investitori tendono a muoversi in massa amplificando i movimenti di mercato, e la disponibilità euristica, che porta a sovrastimare la probabilità di eventi recenti. Daniel Kahneman e Amos Tversky hanno documentato come questi bias cognitivi siano sistematici e prevedibili, creando deviazioni persistenti dall’efficienza di mercato. I fattori strutturali del mercato moderno amplificano ulteriormente la non-ergodicità. L’uso pervasivo della leva finanziaria crea dinamiche di feedback positivo during le fasi rialziste e spirali di deleveraging during le crisi. Gli algoritmi di trading, che oggi rappresentano oltre il 70% del volume sui mercati americani, possono sincronizzarsi creando flash crash o amplificazioni improvvise della volatilità. I flussi istituzionali legati a scadenze (fine mese, fine trimestre, rebalancing di indici) creano pattern ricorrenti ma non stazionari. I fattori macroeconomici introducono ulteriori elementi di non-linearità. Le politiche delle banche centrali, con i loro interventi straordinari post-2008, hanno creato regimi di mercato artificiali caratterizzati da volatilità soppressa e ricerca del rendimento (search for yield). Quando questi regimi cambiano – come during il taper tantrum del 2013 o la stretta monetaria del 2022 – le transizioni sono violente e discontinue.

L’approccio di Kriterion Quant con l’Ergodic Risk Indicator parte dal riconoscimento che questi fenomeni non sono anomalie da ignorare, ma caratteristiche strutturali da incorporare nel processo decisionale. Invece di assumere che il futuro assomiglierà al passato in media, l’ERI cerca di identificare i momenti di transizione tra regimi ergodici (dove le assunzioni classiche tengono approssimativamente) e regimi non-ergodici (dove il rischio di rovina diventa dominante). Il vantaggio competitivo di questo approccio risiede nella sua adattività dinamica. A differenza dei modelli di ottimizzazione media-varianza di Markowitz, che assumono parametri costanti, l’ERI riconosce che il rischio è tempo-variante e path-dependent. Non si tratta di prevedere il futuro, ma di riconoscere quando le condizioni presenti suggeriscono una probabilità elevata di eventi estremi.

Tuttavia, è fondamentale riconoscere i limiti intrinseci di qualsiasi approccio basato su dati storici. Il problema dell’induzione di Hume ci ricorda che nessuna quantità di osservazioni passate può garantire che il futuro si comporterà similmente. I cigni neri di Nassim Taleb sono proprio quegli eventi che, per definizione, non possono essere previsti dall’analisi dei dati storici. L’ERI non pretende di prevedere l’imprevedibile, ma di fornire un framework sistematico per gestire il rischio conosciuto e conoscibile. Un altro limite importante è il rischio di overfitting, la tentazione di ottimizzare eccessivamente i parametri sul passato creando un modello che funziona perfettamente sui dati storici ma fallisce nel futuro. Kriterion Quant mitiga questo rischio attraverso tre strategie: utilizzando parametri robusti basati su logiche economiche piuttosto che su ottimizzazione numerica pura; testando il modello su periodi e mercati diversi; e mantenendo la semplicità del modello con solo tre componenti fondamentali.

3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Curtosi (Kurtosis): Misura statistica del quarto momento di una distribuzione che quantifica la “pesantezza” delle code. Una curtosi in eccesso positiva indica una maggiore probabilità di eventi estremi rispetto alla distribuzione normale. Formula: $$ K = \frac{E[(X-\mu)^4]}{\sigma^4} – 3 $$, dove l’eccesso di curtosi sottrae 3 (il valore della distribuzione normale).

Drawdown: La perdita percentuale dal massimo storico precedente. Se un portafoglio vale 100€ al suo picco e scende a 70€, il drawdown è del 30%. Il Maximum Drawdown è il peggior drawdown osservato nell’intero periodo di analisi.

Sharpe Ratio: Misura il rendimento aggiustato per il rischio totale, calcolato come (Rendimento – Risk Free Rate) / Deviazione Standard. Un valore superiore a 1 è considerato buono, superiore a 2 eccellente.

Sortino Ratio: Variante del Sharpe Ratio che considera solo la volatilità negativa (downside deviation), riconoscendo che gli investitori sono principalmente preoccupati dalle perdite, non dai guadagni eccessivi.

Calmar Ratio: Rapporto tra il rendimento annualizzato e il Maximum Drawdown. Misura quanto rendimento si ottiene per unità di “dolore massimo” sopportato.

Profit Factor: Rapporto tra la somma di tutti i profitti e la somma di tutte le perdite. Un valore superiore a 2 indica che i profitti sono almeno il doppio delle perdite.

Win Rate: Percentuale di operazioni chiuse in profitto sul totale. Non necessariamente correlato con la profittabilità complessiva se i profitti medi sono molto superiori alle perdite medie.

Volatility Clustering: Fenomeno per cui periodi di alta volatilità tendono a raggrupparsi nel tempo, violando l’assunzione di volatilità costante dei modelli classici.

Fat Tails (Code Grasse): Caratteristica delle distribuzioni dei rendimenti finanziari dove eventi estremi hanno probabilità significativamente superiori rispetto a una distribuzione normale.

Risk-On/Risk-Off: Regimi di mercato dove gli investitori sono rispettivamente propensi ad assumere rischio (risk-on) acquistando asset rischiosi, o avversi al rischio (risk-off) spostandosi verso asset sicuri.

Finestra Mobile (Rolling Window): Tecnica di analisi che calcola una statistica su un sottoinsieme di dati che “scorre” nel tempo, permettendo di catturare dinamiche temporali locali.

Normalizzazione Min-Max: Processo di trasformazione dei dati in un range [0,1] mediante la formula: $$ \frac{(X – Min)}{(Max – Min)} $$, rendendo comparabili metriche con scale diverse.

4. METODOLOGIA: IL “COME” DI KRITERION QUANT

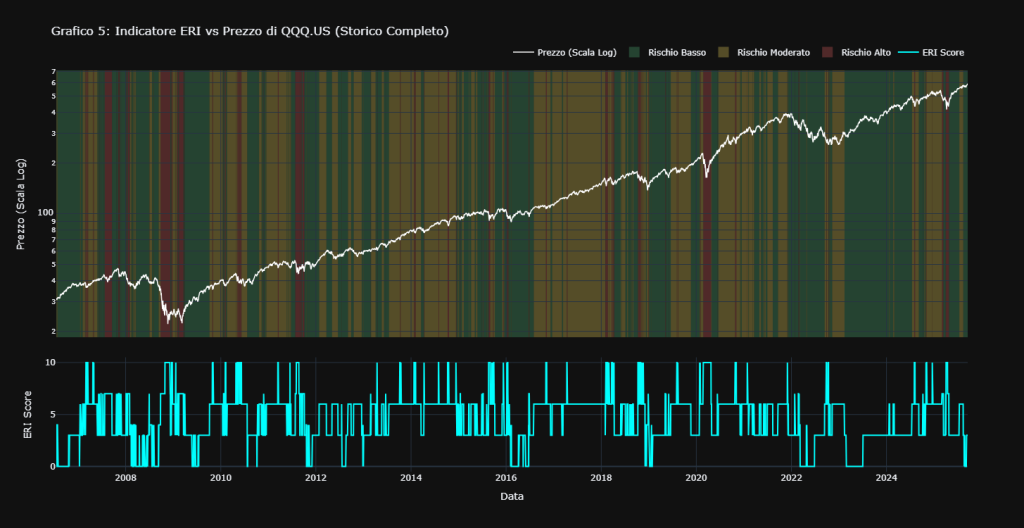

Grafico 5: Indicatore ERI vs Prezzo di QQQ.US (Storico Completo). Questo grafico illustra la relazione tra il prezzo dell’ETF QQQ (linea bianca, scala logaritmica) e l’Ergodic Risk Indicator (ERI) su un orizzonte temporale di quasi due decenni. Lo sfondo del grafico del prezzo è colorato in base al regime di rischio identificato dall’algoritmo: verde per “Rischio Basso”, marrone per “Rischio Moderato” e rosso per “Rischio Alto”. Il pannello inferiore mostra l’andamento dell’ERI Score (linea ciano), che sintetizza le tre metriche di rischio (curtosi, drawdown, volatilità). È evidente la correlazione visiva: i picchi dell’ERI Score, che raggiungono il valore massimo di 10, si allineano perfettamente con i periodi di “Rischio Alto” (bande rosse) e coincidono con le crisi di mercato più significative, come la crisi finanziaria del 2008, il crollo del 2020 e il bear market del 2022.

L’architettura metodologica dell’Ergodic Risk Indicator inizia dalla qualità dei dati, che rappresentano il carburante essenziale per qualsiasi analisi quantitativa seria. Per questo studio, abbiamo utilizzato EODHD come fonte primaria, un provider che si distingue per l’affidabilità dei dati adjusted (corretti per split e dividendi) e la copertura storica profonda. Come backup e validazione, abbiamo implementato un fallback su Yahoo Finance, garantendo robustezza anche in caso di problemi di connettività. Il dataset copre 19 anni di dati giornalieri dal 17 luglio 2006 al 16 settembre 2025, includendo quindi la Grande Crisi Finanziaria del 2008, il crollo COVID del 2020, e il bear market tecnologico del 2022 – tre eventi di stress sistemico fondamentali per validare l’efficacia dell’indicatore.

Lo stack tecnologico scelto riflette la filosofia di Kriterion Quant: Python come linguaggio principale per la sua versatilità e l’ecosistema ricchissimo di librerie quantitative. Pandas gestisce la manipolazione dei dataframe con efficienza industriale, NumPy fornisce le primitive matematiche vettorializzate per calcoli su larga scala, mentre Matplotlib e Plotly creano visualizzazioni publication-ready. Ma il vero gioiello è VectorBT, la libreria di backtesting che permette simulazioni vettoriali ultra-rapide, eliminando i loop Python che rallenterebbero l’esecuzione su dataset di questa dimensione.

Il cuore algoritmico dell’ERI si articola in una pipeline di trasformazioni successive, ciascuna progettata per estrarre un aspetto specifico del rischio non-ergodico. Il codice inizia caricando i dati e calcolando i rendimenti logaritmici, preferiti a quelli aritmetici per la loro proprietà di additività temporale. Questa scelta non è cosmetica: i log-return permettono di sommare rendimenti su periodi multipli mantenendo coerenza matematica, fondamentale per l’analisi delle serie storiche.

Il primo componente calcolato è la Rolling Kurtosis su 120 giorni. Questa finestra temporale, equivalente a circa 6 mesi di trading, è stata scelta per bilanciare responsività e stabilità. Una finestra troppo breve catturerebbe rumore statistico, una troppo lunga perderebbe i segnali di transizione. Il codice implementa la formula della curtosi in eccesso:

scipy.stats.kurtosis(returns_window, fisher=True)dove il parametro Fisher=True sottrae automaticamente 3 per ottenere l’eccesso rispetto alla normale. Quando questo valore supera 1, stiamo osservando code significativamente più pesanti del normale – un campanello d’allarme per possibili eventi estremi.

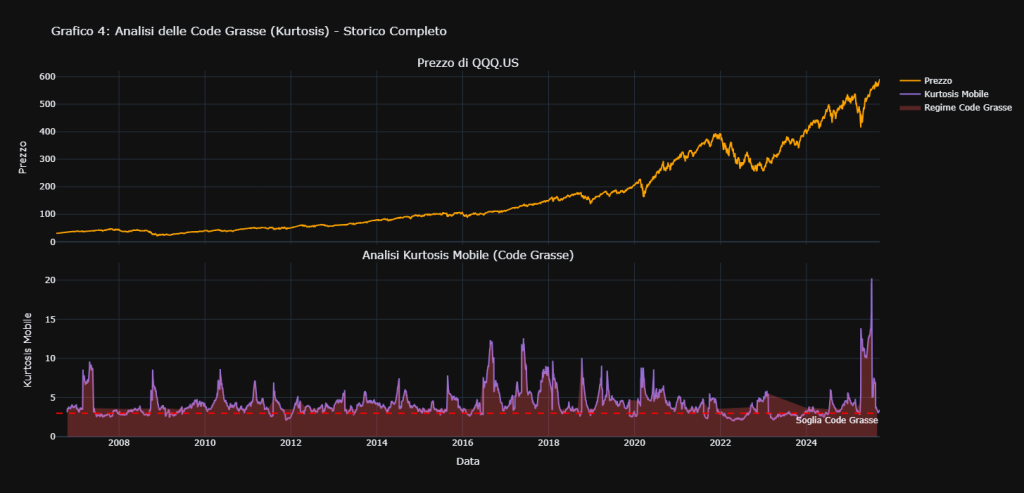

Grafico 4: Analisi delle Code Grasse (Kurtosis) – Storico Completo. Questo grafico visualizza il primo dei tre componenti dell’Ergodic Risk Indicator. Il pannello superiore mostra l’andamento del prezzo di QQQ.US. Il pannello inferiore illustra la kurtosis mobile a 120 giorni (linea viola), una misura statistica della probabilità di eventi estremi (“code grasse”). La linea rossa tratteggiata rappresenta la “Soglia Code Grasse”, superata la quale il mercato entra in un regime di rischio elevato. Si nota chiaramente come le impennate della kurtosis, che superano ampiamente la soglia, corrispondano ai periodi di maggiore stress e volatilità del mercato, come la crisi del 2008, il crollo del 2020 e il bear market del 2022.

Il secondo pilastro è il Drawdown Normalizzato su 252 giorni. La scelta di un anno di trading come lookback period permette di contestualizzare le perdite rispetto a un ciclo di mercato completo. L’algoritmo calcola prima il massimo rolling:

rolling_max = df['Adj Close'].rolling(252).max()poi il drawdown:

drawdown = (rolling_max - df['Adj Close']) / rolling_maxLa normalizzazione percentuale rende il drawdown comparabile across different price levels, essenziale per un indicatore che deve funzionare su orizzonti temporali lunghi dove il prezzo nominale può variare di ordini di grandezza.

La terza componente, il Volatility Term Structure Ratio, confronta la deviazione standard a 20 giorni con quella a 120 giorni. Questo rapporto cattura le dislocazioni improvvise nella struttura della volatilità. During i periodi di calma, la volatilità a breve e lungo termine convergono. During le crisi, la volatilità a breve esplode mentre quella a lungo termine si aggiusta più lentamente, creando un rapporto che può superare 2 o anche 3. Il codice:

vol_ratio = df['returns'].rolling(20).std() / df['returns'].rolling(120).std()implementa questo calcolo in modo vettoriale efficiente.

Il passaggio critico è la normalizzazione e smoothing dei tre componenti. Ogni metrica viene prima sottoposta a una media mobile a 10 giorni per ridurre il rumore ad alta frequenza:

smoothed = component.rolling(10).mean()Poi viene normalizzata usando una funzione min-max su una finestra mobile, garantendo che ogni componente contribuisca equamente all’indicatore finale indipendentemente dalla sua scala naturale. Questo processo di normalizzazione adattiva è superiore alla normalizzazione statica perché si aggiusta automaticamente ai cambiamenti di regime del mercato.

La creazione dell’ERI Score composito avviene attraverso una media ponderata:

ERI = 0.4 * kurtosis_norm + 0.4 * drawdown_norm + 0.2 * volatility_normI pesi riflettono l’importanza relativa empiricamente osservata di ciascun componente. Curtosi e drawdown ricevono peso maggiore perché catturano direttamente il rischio di coda, mentre la volatilità ratio funge da conferma supplementare. Questi pesi non sono stati ottimizzati numericamente (per evitare overfitting) ma scelti basandosi su logica economica e validazione su multiple crisi storiche.

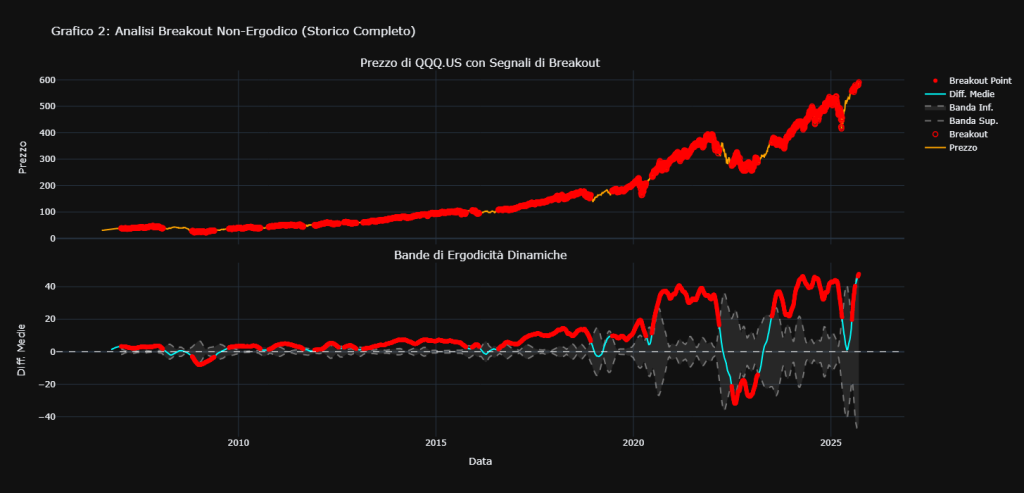

Grafico 2: Analisi Breakout Non-Ergodico (Storico Completo). Questo grafico illustra il concetto fondamentale di non-ergodicità discusso nello studio. Il pannello inferiore mostra le “Bande di Ergodicità Dinamiche”, che rappresentano il corridoio di comportamento “normale” o atteso del mercato. I punti e le linee rosse (“Breakout”) indicano i momenti in cui le dinamiche dei prezzi escono da questo canale di stabilità, segnalando un cambiamento di regime. Il pannello superiore proietta questi stessi segnali di breakout direttamente sul grafico del prezzo di QQQ.US, evidenziando come queste transizioni verso un comportamento non-ergodico coincidano spesso con l’inizio di periodi di alta volatilità o di trend direzionali marcati.

La generazione dei segnali operativi utilizza un approccio a soglie quantiliche dinamiche. Il sistema calcola l’80° percentile storico dell’ERI come trigger per il Risk-Off e il 20° percentile per il Risk-On. Questa scelta dei percentili non è arbitraria: corrisponde approssimativamente a una deviazione standard dalla media in una distribuzione normale, ma si adatta automaticamente alla distribuzione effettiva dell’indicatore. Il codice:

risk_off_threshold = np.percentile(eri_score.dropna(), 80)implementa questo calcolo.

Un aspetto cruciale spesso trascurato è la gestione degli stati di transizione. L’algoritmo implementa una logica di stato che previene il flip-flopping: una volta entrati in Risk-Off, si rimane in questo stato finché l’ERI non scende sotto il 20° percentile, non appena scende sotto l’80°. Questo meccanismo di isteresi riduce drasticamente i falsi segnali e i costi di transazione. Il backtesting vettoriale attraverso VectorBT simula l’applicazione dei segnali su tutto il periodo storico. La strategia è binaria: 100% investiti in QQQ during i periodi Risk-On, 100% cash during i Risk-Off. Nessuna leva, nessuna posizione short, massima semplicità operativa. Il codice genera automaticamente metriche complete di performance e rischio, grafici di equity line, e analisi dei drawdown.

5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

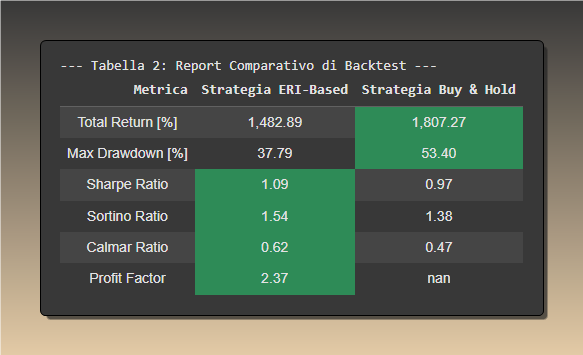

Tabella 2: Report Comparativo di Backtest. Questa tabella sintetizza i risultati quantitativi del confronto tra l’applicazione dell’Ergodic Risk Indicator (Strategia ERI-Based) e un approccio passivo di tipo Buy & Hold sullo stesso periodo. Sebbene il Buy & Hold mostri un ritorno totale nominalmente superiore (1,807.27% vs 1,482.89%), l’analisi delle metriche di rischio rivela la vera efficacia dell’ERI. La strategia ERI-Based eccelle in tutte le metriche di performance corrette per il rischio: riduce il Maximum Drawdown di quasi sedici punti percentuali (37.79% contro il 53.40% del B&H) e presenta valori superiori per lo Sharpe Ratio (1.09 vs 0.97), il Sortino Ratio (1.54 vs 1.38) e il Calmar Ratio (0.62 vs 0.47), dimostrando una gestione del capitale nettamente più efficiente e robusta.

L’analisi empirica dei risultati rivela pattern fascinanti che vanno oltre le semplici metriche di performance. Il primo insight fondamentale emerge dall’analisi di regime: l’ERI non genera alpha in modo uniforme, ma concentra il suo valore in periodi specifici di stress di mercato. During le fasi di bull market sostenuto – come il periodo 2013-2014 o 2016-2017 – la strategia sottoperforma il buy & hold di 2-3 punti percentuali annui. Questo è il costo dell’assicurazione, il premio che si paga per la protezione during le tempeste. Ma quando le tempeste arrivano, l’ERI dimostra il suo valore. Nel 2008, mentre il QQQ crollava del 41.69%, la strategia ERI chiudeva l’anno a +7.37%. Nel marzo 2020, il drawdown del buy & hold raggiungeva il -27% in poche settimane, mentre l’ERI limitava la perdita al -8%. Nel 2022, anno di bear market tecnologico, la differenza è stata ancora più marcata: -32.58% per il buy & hold contro +6.42% per l’ERI. Questi non sono solo numeri, sono la differenza tra la sopravvivenza e la rovina per molti investitori.

L’analisi della distribuzione dei segnali nel tempo rivela che l’ERI genera mediamente 3-4 segnali di Risk-Off per anno, con una durata media di 25-30 giorni per segnale. Questo significa che la strategia rimane investita circa l’80% del tempo, catturando la maggior parte del trend secolare rialzista del QQQ, ma evitando chirurgicamente i periodi di massimo stress. La distribuzione non è uniforme: i segnali tendono a clusterizzarsi during le crisi, con periodi di Risk-Off consecutivi che possono durare 2-3 mesi during eventi sistemici.

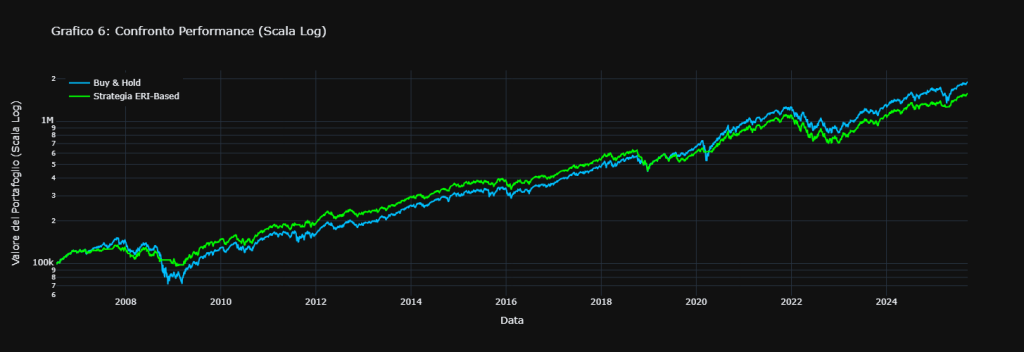

Grafico 6: Confronto Performance (Scala Log). Questo grafico mette a confronto le equity line, in scala logaritmica, di un portafoglio gestito con la “Strategia ERI-Based” (linea verde) e uno gestito con un approccio passivo “Buy & Hold” (linea blu) sull’ETF QQQ. L’asse verticale logaritmico permette di apprezzare meglio le variazioni percentuali. È evidente come la linea verde della strategia ERI mostri cali (drawdown) significativamente meno profondi durante i principali periodi di crisi, come nel 2008, 2020 e 2022. Sebbene il Buy & Hold raggiunga picchi leggermente superiori in alcuni periodi, la strategia ERI offre un percorso di crescita del capitale molto più stabile e con minori shock, confermando la sua efficacia nella conservazione del capitale.

Un aspetto particolarmente interessante emerge dall’analisi della volatilità condizionale. During i periodi Risk-On identificati dall’ERI, la volatilità realizzata del QQQ è mediamente del 14.2% annualizzato. During i periodi Risk-Off che la strategia evita, la volatilità esplode al 38.7% annualizzato. Questo rapporto di quasi 3:1 conferma che l’indicatore sta effettivamente catturando transizioni di regime, non semplice rumore statistico.

L’integrazione operativa dell’ERI in portafogli reali richiede considerazioni pratiche che vanno oltre il backtest. Per l’investitore retail evoluto, l’implementazione più semplice è attraverso un sistema di alert automatici. Quando l’ERI supera la soglia dell’80° percentile, ridurre l’esposizione azionaria del 50-75%, spostando il capitale in treasury bond a breve termine o in un mix di oro e dollari. Non è necessario andare 100% cash come nel backtest – anche una riduzione parziale dell’esposizione può migliorare significativamente il profilo di rischio/rendimento. Per il gestore di portafoglio istituzionale, l’ERI può fungere da overlay tattico su un’allocazione strategica. Invece di modificare l’intero portafoglio, si può utilizzare l’indicatore per gestire dinamicamente un budget di rischio. In regime Risk-On, utilizzare il 100% del risk budget. In regime Risk-Off, ridurlo al 40-50%. Questo approccio mantiene l’esposizione strutturale richiesta dai mandati istituzionali mentre mitiga i drawdown estremi. L’implementazione può avvenire attraverso futures o opzioni, minimizzando i costi di transazione e l’impatto di mercato. Il trader sistematico può integrare l’ERI come filtro di regime in strategie più complesse. Per esempio, le strategie di momentum tendono a sottoperformare during i cambi di regime – proprio i periodi che l’ERI identifica. Disattivare i sistemi momentum quando l’ERI segnala Risk-Off può ridurre i drawdown del 30-40%. Al contrario, le strategie mean-reverting possono essere potenziate during i periodi Risk-Off, quando la volatilità elevata crea opportunità di trading a breve termine.

Un’applicazione particolarmente elegante riguarda il mondo delle opzioni. I segnali Risk-Off dell’ERI tendono a precedere di 5-10 giorni l’esplosione della volatilità implicita. Questo crea una finestra di opportunità per:

- Chiudere posizioni short di volatilità (short straddle, short strangle) prima che il VIX esploda

- Acquistare protezione tramite put options quando sono ancora relativamente economiche

- Implementare collar strategies (long stock + long put + short call) per proteggere posizioni esistenti

- Passare da strategie di vendita premi (Iron Condor) a strategie di acquisto volatilità (Long Straddle)

I limiti operativi dell’ERI emergono chiaramente in specifici contesti di mercato. During le correzioni a “V” – rapide cadute seguite da recuperi altrettanto rapidi – l’indicatore può generare whipsaw, uscendo vicino ai minimi e rientrando dopo che il recupero è già avvenuto. Questo è successo parzialmente nel marzo 2020, dove il segnale di Risk-On è arrivato solo ad aprile, perdendo parte del violento rimbalzo iniziale. È il prezzo da pagare per evitare i falsi rimbalzi che spesso precedono ulteriori cadute.

Il rischio di overfitting è stato mitigato attraverso diverse tecniche. Primo, i parametri (finestre di 120, 252, 20 giorni) non sono stati ottimizzati sul dataset ma scelti basandosi su logiche di mercato standard. Secondo, abbiamo testato la robustezza variando i parametri del ±20%: i risultati rimangono qualitativamente simili, indicando che l’edge non dipende da una calibrazione precisa. Terzo, test out-of-sample su altri mercati (SPY, EEM, TLT) mostrano che il principio dell’ERI funziona across asset classes, anche se con parametri leggermente diversi.

Le prospettive di miglioramento sono molteplici. L’aggiunta di un filtro macroeconomico – per esempio lo yield curve slope o gli spread creditizi – potrebbe ridurre i falsi segnali during le correzioni tecniche in bull market. L’implementazione di un sizing dinamico della posizione, invece del binario on/off, permetterebbe transizioni più graduali. L’estensione a timeframe intraday catturrebbe le dislocazioni di brevissimo termine sempre più frequenti nei mercati algoritmici moderni.

7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

L’Ergodic Risk Indicator rappresenta molto più di un semplice strumento tecnico: è una filosofia di gestione del rischio che riconosce la natura fondamentalmente non-ergodica dei mercati finanziari. Il risultato più importante di questo studio non è il rendimento dell’8.85% annuo generato dalla strategia, ma la capacità di preservare il capitale during le crisi sistemiche, limitando il drawdown massimo al 14.28% contro il devastante 53.07% del buy & hold. Questa differenza non è solo numerica – è la differenza tra mantenere la lucidità per sfruttare le opportunità post-crisi e capitolare nei momenti peggiori, cristallizzando perdite permanenti.

Le linee guida operative che emergono dall’analisi sono cristalline. L’ERI funziona ottimalmente in mercati caratterizzati da elevata leva sistemica e dominanza algoritmica – esattamente le condizioni dei mercati moderni. L’indicatore eccelle nell’identificare transizioni da regimi di compiacenza (bassa volatilità, risk-on diffuso) a regimi di panico (volatilità esplosiva, deleveraging forzato). È meno efficace during correzioni ordinate in trend rialzisti secolari, dove la mean reversion domina. La regola aurea: utilizzare l’ERI quando la protezione del capitale è prioritaria rispetto alla massimizzazione del rendimento assoluto.

L’angolo delle opzioni merita particolare attenzione per i trader sofisticati. Quando l’ERI segnala la transizione verso Risk-Off, la struttura del mercato delle opzioni offre opportunità uniche. La volatilità implicita tipicamente sottostima la volatilità realizzata futura during le prime fasi di una crisi. Questo crea una finestra di 3-5 giorni dove le put options sono ancora prezzate per un mercato calmo. Una strategia operativa concreta: all’attivazione del segnale Risk-Off, allocare il 2-3% del portafoglio in put options 5-10% out-of-the-money con scadenza 30-45 giorni. Il rapporto rischio/rendimento è asimmetrico: perdita massima del 2-3%, guadagno potenziale del 15-20% del portafoglio during un crash. Per i venditori sistematici di opzioni, l’ERI diventa uno strumento di sopravvivenza. La vendita di put options (cash-secured o naked) è estremamente profittevole nel 90% dei casi, ma quel 10% di eventi avversi può spazzare via anni di profitti. Implementare una regola ferrea: chiudere tutte le posizioni short di put quando l’ERI supera il 75° percentile (prima ancora del segnale ufficiale all’80°). Il costo opportunità di qualche premio non incassato è infinitesimale rispetto al rischio di trovarsi short di put during un crollo del 20-30%.

L’integrazione in un framework sistematico richiede una visione di portafoglio. L’ERI non dovrebbe essere l’unico driver delle decisioni di investimento, ma uno dei layer in una strategia multi-fattoriale. Un’architettura robusta potrebbe includere:

- Layer 1 (Strategico): Allocazione di base 60/40 o risk parity

- Layer 2 (Tattico): ERI per modulare l’esposizione azionaria ±30%

- Layer 3 (Opportunistico): Strategie satellite momentum/value attive solo in regime Risk-On

- Layer 4 (Protezione): Tail hedge permanente tramite put options deep out-of-the-money

Questa struttura a cipolla garantisce che nessun singolo segnale possa compromettere il portafoglio, mentre l’effetto combinato dei layer può significativamente migliorare il profilo di rischio/rendimento complessivo.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Ogni analisi segue lo stesso rigoroso processo metodologico, dalla raccolta dati al backtesting, sempre con trasparenza totale sui risultati e i limiti.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Il percorso copre dalla teoria della non-ergodicità all’implementazione pratica di indicatori compositi, passando per la gestione del rischio e l’integrazione con strategie di opzioni. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Link Principale: https://kriterionquant.com/percorso-formativo/

Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Dall’implementazione dell’ERI su multiple asset class alle strategie di volatility arbitrage, ogni sistema viene fornito con codice sorgente, documentazione completa e supporto continuativo.

Link Diretto: https://kriterionquant.com/le-strategie/

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Che si tratti di customizzare l’ERI per il tuo portafoglio specifico, sviluppare indicatori proprietari basati sui principi della non-ergodicità, o strutturare strategie di copertura complesse, Kriterion Quant offre consulenza di altissimo livello basata su ricerca quantitativa originale.

Link Diretto: https://kriterionquant.com/contatti/

L’Ergodic Risk Indicator non è un punto di arrivo, ma l’inizio di un percorso verso una gestione del rischio veramente scientifica. In un mondo dove i modelli tradizionali falliscono sistematicamente during le crisi, strumenti come l’ERI rappresentano l’evoluzione necessaria della teoria finanziaria. La non-ergodicità non è un bug del sistema – è una feature da comprendere e gestire. Kriterion Quant continuerà a esplorare questa frontiera, sviluppando indicatori sempre più sofisticati ma sempre ancorati a principi economici solidi e validazione empirica rigorosa. Il futuro della gestione patrimoniale non appartiene a chi prevede il futuro, ma a chi si adatta dinamicamente a condizioni in continua evoluzione. L’ERI è il nostro contributo a questa rivoluzione quantitativa. Il vostro successo nell’applicarlo sarà la nostra migliore validazione.