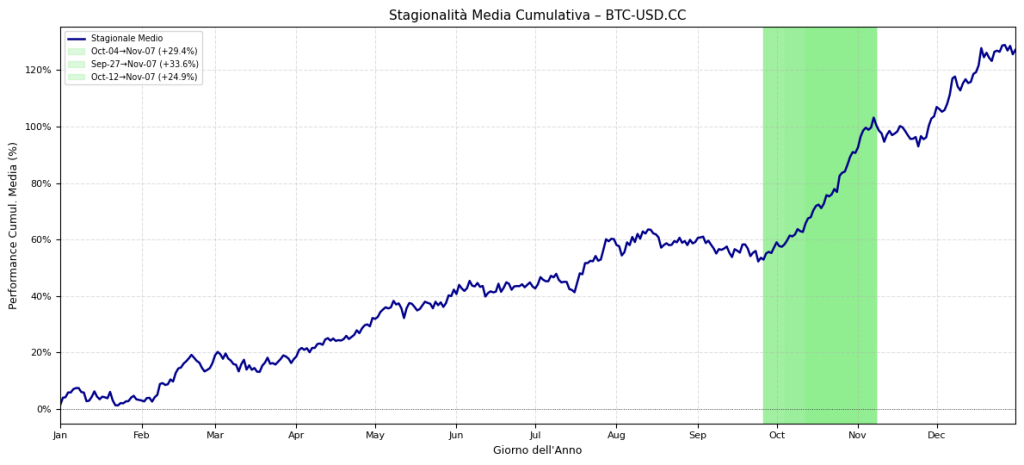

“Andamento della performance media cumulativa annuale per BTC-USD.CC, con i principali pattern stagionali positivi evidenziati nel periodo ottobre-novembre.”

🟦 1. Introduzione generale all’analisi di stagionalità finanziaria

Nel dinamico e spesso caotico mondo dei mercati finanziari, la ricerca di un vantaggio statistico, o “edge”, è una costante per trader e investitori. Tra le numerose anomalie di mercato studiate, la stagionalità – la tendenza di un asset a mostrare comportamenti di prezzo simili in determinati periodi dell’anno con una certa regolarità storica – rappresenta un’area di indagine affascinante e potenzialmente profittevole. Comprendere e quantificare questi pattern ricorrenti può offrire una base più solida per le decisioni di investimento, andando oltre l’istinto o l’aneddotica. È in questo contesto che si inserisce lo studio “Seasonal Pattern Finder & Backtester” di Kriterion Quant, uno strumento analitico progettato per identificare sistematicamente pattern stagionali e valutarne la robustezza e la performance storica. L’importanza strategica di un tale approccio risiede nella sua capacità di fornire un quadro quantitativo rigoroso, aiutando a superare comuni bias cognitivi che possono influenzare negativamente le scelte finanziarie. Attraverso l’analisi dei rendimenti storici, lo studio si propone di scovare periodi dell’anno con tendenze ricorrenti, valutare la loro performance passata e offrire una base solida per ipotesi di trading stagionale.

L’analisi che presenteremo in questo articolo si concentra specificamente sull’applicazione del “Seasonal Pattern Finder & Backtester” al mercato del Bitcoin (BTC-USD.CC). La scelta di Bitcoin come caso di studio non è casuale. Essendo un asset noto per la sua elevata volatilità e per aver attraversato periodi di forti trend direzionali, in particolare nel decennio analizzato (2015-2025), Bitcoin rappresenta un banco di prova particolarmente interessante e sfidante per qualsiasi metodologia di analisi quantitativa. I risultati emersi dall’analisi su BTC-USD.CC, che hanno rivelato pattern stagionali con performance storiche definite “eccezionali”, come Win Rate del 100% per i principali pattern LONG identificati su un orizzonte di 10 anni, impongono una disamina attenta e critica. È fondamentale, infatti, contestualizzare tali risultati, considerando il potente trend rialzista che ha caratterizzato Bitcoin in gran parte del periodo osservato, e valutare con attenzione il rischio che tali performance siano frutto di overfitting piuttosto che di una reale e persistente anomalia stagionale.

Questo studio e l’articolo che ne consegue sono rivolti a un pubblico di investitori evoluti, trader quantitativi, analisti finanziari e gestori sistematici – figure professionali e appassionati che cercano di integrare approcci data-driven e sistematici nel loro processo decisionale. Si rivolge a chi non si accontenta di segnali superficiali, ma desidera comprendere la metodologia sottostante, la significatività statistica delle scoperte e i potenziali limiti di ogni approccio analitico. L’obiettivo è fornire non solo dati, ma anche la capacità di interpretarli criticamente, una competenza essenziale nel trading quantitativo. La comprensione approfondita della logica di funzionamento di strumenti come il “Seasonal Pattern Finder & Backtester” è cruciale per chiunque voglia passare da un trading discrezionale a uno più strutturato e basato su evidenze quantitative.

Nelle sezioni successive di questo articolo, intraprenderemo un viaggio dettagliato attraverso l’analisi di stagionalità. Inizieremo con un inquadramento teorico-didattico, definendo formalmente lo studio sulla stagionalità, esplorandone le origini e i fondamenti, e fornendo un glossario completo delle metriche chiave utilizzate. Successivamente, ci addentreremo nella metodologia tecnica dello studio, esaminando il dataset, la struttura del codice Python impiegato (con riferimenti a uno pseudocodice per illustrarne il flusso logico), i criteri di selezione dei pattern e il funzionamento step-by-step dell’algoritmo. La quarta sezione sarà dedicata a un’analisi approfondita dei risultati specifici ottenuti per BTC-USD.CC, con un esame dettagliato di tabelle, equity line, curve cumulate, heatmap di robustezza e altri grafici significativi. Seguirà un’interpretazione quantitativa di tali risultati, discutendo le condizioni in cui i pattern identificati sembrano funzionare meglio, le possibilità di integrazione operativa e i limiti intrinseci dell’analisi, con un focus particolare sul rischio di overfitting. Infine, nelle conclusioni e applicazioni pratiche, riassumeremo le principali evidenze dello studio, discuteremo quando e come utilizzare proficuamente l’analisi di stagionalità (con spunti specifici anche per strategie con opzioni) e come Kriterion Quant può supportare gli investitori nel loro percorso di crescita e applicazione di metodologie quantitative avanzate. Questo percorso narrativo mira a fornire una comprensione completa e operativa dell’analisi di stagionalità, trasformando dati complessi in conoscenza applicabile.

L’approccio di Kriterion Quant pone una forte enfasi sulla robustezza e sul significato pratico delle metriche. Prima di tradurre qualsiasi studio in decisioni di investimento, è essenziale un’analisi critica e approfondita. Questo articolo si propone di guidare il lettore attraverso tale processo, equipaggiandolo con gli strumenti concettuali e analitici necessari per valutare l’utilità della stagionalità nel proprio contesto operativo. Lo studio non offre una “sfera di cristallo”, ma piuttosto un metodo per identificare potenziali vantaggi statistici che, se usati con intelligenza e integrati in un processo decisionale più ampio, possono contribuire a migliorare le performance di trading e di investimento. La caccia ai pattern ricorrenti è una delle attività fondamentali del trader quantitativo, e la stagionalità rappresenta un terreno fertile per questa ricerca.

L’utilizzo di un approccio strutturato e sistematico, come quello implementato nel “Seasonal Pattern Finder & Backtester”, è fondamentale non solo per l’identificazione dei pattern ma anche per superare i comuni bias cognitivi che possono distorcere la percezione dei mercati e portare a decisioni subottimali. L’analisi quantitativa, con la sua enfasi sui dati oggettivi e sulla validazione statistica, fornisce una disciplina rigorosa che può aiutare a navigare la complessità dei mercati finanziari. Tuttavia, è altrettanto cruciale mantenere uno spirito critico, specialmente di fronte a risultati apparentemente “troppo belli per essere veri”, come quelli osservati per alcuni pattern su Bitcoin. Questo articolo si impegnerà a bilanciare l’entusiasmo per le potenzialità dell’analisi di stagionalità con la necessaria cautela derivante da un’onesta valutazione dei suoi limiti e delle sfide implementative.

🟦 2. Inquadramento teorico-didattico della stagionalità nei mercati

Prima di immergerci nei dettagli tecnici e nei risultati specifici dell’analisi su BTC-USD.CC, è fondamentale costruire una solida comprensione teorica della stagionalità e degli strumenti metrici utilizzati per la sua valutazione. Questa sezione definirà lo studio in oggetto, esplorerà le radici dei comportamenti stagionali e fornirà un glossario dettagliato dei concetti chiave, indispensabile per una corretta interpretazione.

Lo studio “Seasonal Pattern Finder & Backtester”, sviluppato da Kriterion Quant, è un’analisi quantitativa che ha il duplice obiettivo di identificare sistematicamente pattern stagionali statisticamente significativi per un dato strumento finanziario e di valutarne la performance storica combinata attraverso un backtest di portafoglio. L’ipotesi di fondo è che, nonostante l’apparente casualità di molti movimenti di mercato, esistano periodi dell’anno in cui determinati asset tendono a esibire comportamenti di prezzo ricorrenti, siano essi rialzisti o ribassisti. Lo studio si propone quindi di individuare queste finestre temporali (pattern) all’interno dell’anno solare che abbiano storicamente mostrato una propensione a generare rendimenti anomali con una certa consistenza. Una volta identificati, i pattern possono essere selezionati e aggregati in un “portafoglio di pattern”, la cui performance combinata viene testata storicamente (backtest) per saggiarne la potenziale efficacia come strategia di trading o di investimento. L’output finale è un insieme di dati quantitativi, metriche di performance e robustezza, e visualizzazioni grafiche, progettate per supportare un processo decisionale informato.

L’idea di stagionalità nei mercati finanziari non è nuova. Le origini di questi comportamenti ripetibili possono essere ricondotte a una varietà di fattori. Alcuni sono legati a cicli economici o produttivi concreti, come nel caso delle materie prime agricole, dove i raccolti influenzano i prezzi. Altri possono derivare da convenzioni o scadenze fiscali e contabili, come il “window dressing” di fine trimestre o fine anno da parte dei gestori di fondi, o le decisioni di investimento legate alla pianificazione fiscale. Esiste anche una componente legata alla psicologia degli investitori, con periodi dell’anno che possono essere associati a un maggiore o minore ottimismo (si pensi al “rally di Natale” o al detto “sell in May and go away”). Sebbene per asset digitali come Bitcoin le cause “fisiche” siano meno dirette, fattori come il sentiment degli investitori, i cicli di notizie, le scadenze di prodotti derivati o persino pattern comportamentali indotti da cicli di halving (specifici per BTC) potrebbero contribuire a creare delle pseudo-stagionalità. Lo studio di Kriterion Quant non si prefigge di identificare le cause ultime di questi pattern, quanto piuttosto di rilevarne l’esistenza e la consistenza statistica attraverso l’analisi dei dati storici di prezzo. L’approccio è quindi primariamente empirico e data-driven. L’obiettivo è superare i bias cognitivi, come il “confirmation bias” o l'”availability bias”, che portano spesso gli investitori a percepire pattern inesistenti o a sovrastimare la rilevanza di eventi recenti.

Per interpretare correttamente i risultati di uno studio quantitativo sulla stagionalità, è indispensabile una chiara comprensione delle metriche utilizzate. Di seguito, un glossario dei termini e degli indicatori più importanti impiegati nell’analisi del “Seasonal Pattern Finder & Backtester”, con un accenno alle formule dove rilevante:

Glossario Tecnico e Formule:

Win Rate (WR) : Indica la percentuale di volte in cui un pattern o una strategia è risultato profittevole nel periodo di osservazione. Per un singolo pattern, se la direzione identificata è LONG, è la percentuale di anni in cui il pattern ha generato un rendimento positivo; se SHORT, la percentuale di anni con rendimento negativo. Nel backtest di portafoglio, è il numero di trade vincenti diviso per il numero totale di trade, moltiplicato per 100. Formula generica per i trade: WR = (Numero di Trade Vincenti / Numero Totale di Trade) * 100%. Per i pattern (direzione LONG): WR_long = (Numero di Anni con Rendimento Pattern > 0 / Numero Totale di Anni Osservati) * 100%.

Significato : Misura la consistenza storica del pattern o della strategia nel generare profitti. Una WR elevata è desiderabile, ma da sola non racconta tutta la storia (manca l’entità dei profitti/perdite).

AvgReturn (Rendimento Medio) : È la media aritmetica dei rendimenti (solitamente annuali o per occorrenza) del pattern o della strategia.

Formula : AvgReturn = Σ (Rendimenti del pattern in ogni anno) / Numero di Anni.

Significato : Esprime la profittabilità media storica attesa per ogni occorrenza del pattern. Può essere influenzato da valori estremi.

MedianReturn (Rendimento Mediano) : È il valore centrale dei rendimenti (annuali o per occorrenza) del pattern, una volta ordinati.

Significato : È una misura di tendenza centrale meno influenzata da anni eccezionalmente positivi o negativi (outliers) rispetto al rendimento medio. Fornisce un’idea più “tipica” della performance del pattern.

Sharpe Ratio : Misura il rendimento in eccesso rispetto a un tasso privo di rischio (risk-free rate) per unità di volatilità (deviazione standard dei rendimenti). Un valore > 1 è generalmente considerato buono.

Formula (per il portafoglio) : Sharpe Ratio = (Rendimento Annualizzato del Portafoglio – Tasso Risk-Free Annuale) / Volatilità Annualizzata del Portafoglio. Nello studio, il RISK_FREE_RATE_ANNUAL è impostato all’1% (0.01). Per i singoli pattern, a volte viene calcolato come AvgReturn / Volatility (assumendo risk-free nullo o per confronto relativo).

Significato : Indica quanto bene la strategia remunera l’investitore per il rischio assunto. Più alto è, meglio è.

Max Drawdown (Max DD) : Rappresenta la massima perdita percentuale da un picco di equity precedente a un successivo minimo, prima che un nuovo picco venga raggiunto.

Formula (concettuale per un pattern sui rendimenti finali) : Se R_i sono i rendimenti finali del pattern in ogni anno i, e CumProd_i = Π(1+R_j) per j=1..i è il prodotto cumulativo, allora MaxDD = max [ (max(CumProd_k per k<=i) – CumProd_i) / max(CumProd_k per k<=i) ] su tutte le i.

Significato : È un indicatore chiave del rischio di ribasso; mostra la peggiore perdita storica che un investitore avrebbe subito. Per i singoli pattern nel report BTC, è spesso 0.0% perché calcolato sui rendimenti finali di ogni anno, e tutti gli anni erano positivi. Per il portafoglio, è calcolato sulla curva di equity aggregata.

Profit Factor : È il rapporto tra i profitti lordi totali e le perdite lorde totali (in valore assoluto).

Formula (per il portafoglio) : Profit Factor = Somma dei P&L dei Trade Vincenti / |Somma dei P&L dei Trade Perdenti|.

Significato : Misura quanto i guadagni superano le perdite. Un valore superiore a 1 indica redditività. Un valore “infinito” (come nel report BTC ) significa che non ci sono state perdite lorde (Win Rate 100%).

Annualized Return (Rendimento Annualizzato) : È il tasso di rendimento annuo geometrico che, se composto annualmente, porterebbe al rendimento totale osservato sul periodo di backtest.

Significato : Standardizza la performance su base annua, permettendo confronti.

Volatility (Annualized StdDev / Volatilità) : È la deviazione standard dei rendimenti (annuali per il portafoglio, o delle occorrenze per i singoli pattern), che misura la dispersione o variabilità dei rendimenti attorno alla loro media. Solitamente annualizzata per il portafoglio.

Formula (dev.std. campionaria) : Volatility = sqrt [ Σ (R_i – AvgReturn)^2 / (N-1) ]. Lo script usa ddof=0 per i pattern, quindi N al denominatore.

Significato : Misura il rischio inteso come variabilità della performance. Rendimenti più alti con bassa volatilità sono preferibili.

Composite Score : È una metrica proprietaria utilizzata nello studio per classificare i pattern stagionali. È calcolata come una media ponderata dei ranghi normalizzati di WinRate, Rendimento Mediano (aggiustato per la direzione SHORT) e Sharpe Ratio (aggiustato per la direzione SHORT). I pesi specificati sono 0.4 per WinRate, 0.2 per MedianReturn, e 0.4 per SharpeRatio.

Significato : Fornisce un ranking multidimensionale che cerca di bilanciare consistenza, profittabilità tipica e rendimento aggiustato per il rischio.

Overfitting (Sovra-Ottimizzazione) : Si verifica quando un modello di trading o un pattern identificato si adatta troppo bene ai dati storici specifici su cui è stato sviluppato (incluso il “rumore” casuale), al punto da perdere capacità predittiva su dati futuri o non visti. Risultati storici “perfetti” o eccezionalmente buoni sono spesso un segnale di allarme per l’overfitting.

Significato : È uno dei principali rischi nell’analisi quantitativa retrospettiva. Un modello overfittato probabilmente deluderà in condizioni di mercato reali.

Robustezza : Si riferisce alla capacità di un pattern stagionale di mantenere la sua performance attesa anche quando le date di inizio e/o fine del pattern vengono leggermente modificate. Viene testata variando leggermente le date di entrata e uscita (es. +/- 2 giorni) e osservando come cambia il rendimento medio.

Significato : Un pattern robusto suggerisce che l’effetto stagionale identificato non è eccessivamente legato a specifici giorni “magici”, ma riflette una tendenza più ampia, aumentando la fiducia che possa persistere.

L’approccio basato sulla stagionalità offre diversi vantaggi: è sistematico, basato su dati storici e replicabile; può generare idee di trading o investimento; può fornire un edge statistico se i pattern sono genuini e persistenti; e, come implementato da Kriterion Quant, include test di robustezza per una prima scrematura qualitativa dei pattern. Inoltre, un approccio quantitativo aiuta a mitigare i bias emotivi e cognitivi. Tuttavia, i limiti sono significativi e devono essere compresi appieno. Il principale è il rischio di overfitting o “curve-fitting”: analizzando migliaia di possibili combinazioni di date e lunghezze, è possibile trovare pattern che sembrano eccezionali puramente per caso. La persistenza dei pattern storici non è mai garantita, poiché i mercati finanziari sono sistemi dinamici e non stazionari, influenzati da cambiamenti strutturali, tecnologici e comportamentali. Altri limiti includono la potenziale omissione o semplificazione dei costi di transazione e dello slippage nel backtest, e il modo in cui alcune metriche come il Max Drawdown dei singoli pattern vengono calcolate (sui rendimenti finali annuali, che potrebbero mascherare la volatilità intra-periodo). Infine, risultati eccezionali su un singolo asset, come BTC, potrebbero essere fortemente influenzati dal trend di fondo dominante in quel particolare periodo storico, rendendo difficile generalizzare le conclusioni.

🟦 3. Metodologia tecnica del Seasonal Pattern Finder & Backtester

Una comprensione approfondita della metodologia impiegata nello studio “Seasonal Pattern Finder & Backtester” è cruciale per valutarne la solidità e l’affidabilità dei risultati. Questa sezione dettaglierà le componenti chiave del processo analitico: il dataset utilizzato, la struttura logica del codice, i criteri di selezione dei pattern e il funzionamento passo-passo dell’algoritmo.

Il dataset costituisce la materia prima di qualsiasi analisi quantitativa. Per lo studio in esame, e specificamente per il report su BTC-USD.CC, i dati storici giornalieri (Open, High, Low, Close, Volume, Adjusted Close) sono stati scaricati tramite API da EODHD (EOD Historical Data), una fonte di dati finanziari riconosciuta. L’analisi di stagionalità primaria si è basata principalmente sul prezzo di chiusura aggiustato (‘Adj Close’), mentre per la fase di backtest del portafoglio di pattern sono stati utilizzati anche i dati OHLC (Open, High, Low, Close) e il Volume. Il ticker analizzato nel report di riferimento è BTC-USD.CC. Il periodo storico coperto dall’analisi dei dati per l’identificazione dei pattern va dal 2015-05-27 al 2025-05-27, comprendendo quindi 10 anni di dati giornalieri. Per la fase di backtest della strategia aggregata, il periodo considerato nel report è stato dal 2015 al 2024. La frequenza dei dati è giornaliera. Da questi dati grezzi, vengono calcolati i rendimenti giornalieri percentuali, che formano la base per la successiva creazione di una Tabella Pivot: una matrice con i giorni dell’anno (da 1 a 366, per gestire correttamente gli anni bisestili) come righe e gli anni solari come colonne, contenente i rendimenti giornalieri. Questa tabella è uno strumento cruciale per analizzare la performance di specifici periodi attraverso i vari anni.

La struttura del codice Python utilizzato per lo studio “Seasonal Pattern Finder & Backtester” può essere schematizzata in diverse fasi logiche, come descritto anche nella documentazione fornita. Di seguito, uno pseudocodice che ne illustra il flusso operativo:

// FASE 1: SETUP INIZIALE

Definisci Ticker_Simbolo (es. BTC-USD.CC)

Definisci Periodo_Storico_Dati (es. ultimi 10 anni)

Definisci Parametri_Ricerca_Pattern:

Lunghezza_Minima_Pattern (giorni)

Lunghezza_Massima_Pattern (giorni)

Win_Rate_Minima_Richiesta (%)

Numero_Minimo_Anni_Occorrenza (years_back_value)

Definisci Parametri_Robustezza (es. offset giorni per heatmap)

Definisci Parametri_Backtest:

Capitale_Iniziale_per_Trade_con_Peso_Unitario

Periodo_di_Backtest (anni)

Tasso_Risk_Free_Annuale (per Sharpe Ratio portafoglio)

// FASE 2: ACQUISIZIONE E PREPARAZIONE DATI

Scarica Dati_Storici_Giornalieri (OHLC, Adj Close, Volume) da Fonte_Dati (es. EODHD) per Ticker e Periodo

Calcola Rendimenti_Giornalieri_Percentuali (basati su Adj Close)

Crea Tabella_Pivot_Rendimenti (Righe: Giorno_Anno (1-366), Colonne: Anni, Valori: Rendimenti_Giornalieri)

// FASE 3: SCANSIONE E IDENTIFICAZIONE PATTERN (`find_seasonal_patterns`)

Inizializza Lista_Pattern_Identificati

PER OGNI possibile Giorno_di_Inizio nell'anno (dal 1 al 366):

PER OGNI possibile Lunghezza_Pattern (da Minima a Massima):

Definisci Finestra_Temporale (Giorno_Inizio, Giorno_Fine = Giorno_Inizio + Lunghezza_Pattern - 1)

Estrai Rendimenti_Composti_Annuali per questa Finestra_Temporale dalla Tabella_Pivot per tutti gli anni storici

// Filtro validità dati nel pattern per ogni anno (es. min 50% giorni non-NaN)

Verifica Filtro: Numero_Minimo_Anni_Occorrenza con dati validi

SE il pattern ha abbastanza occorrenze VALIDE ALLORA:

Calcola Win_Rate_LONG (anni con rendimento finestra > 0)

Calcola Win_Rate_SHORT (anni con rendimento finestra < 0)

Determina Direzione_Pattern (LONG o SHORT, in base a WR maggiore)

Verifica Filtro: Win_Rate_Minima_Richiesta per la Direzione_Pattern scelta

SE il pattern supera TUTTI i filtri ALLORA:

Calcola Metriche_Performance_Pattern (AvgReturn, MedianReturn, Volatility, SharpeRatio (pattern), MaxDD (pattern), ProfitFactor (pattern))

Salva il Pattern_Valido e le sue Metriche in Lista_Pattern_Identificati

// FASE 4: RANKING E ANALISI DI ROBUSTEZZA

PER OGNI Pattern_Valido in Lista_Pattern_Identificati:

Calcola Composite_Score (basato su ranghi normalizzati di WinRate, MedianReturn, SharpeRatio con pesi specifici)

Ordina Lista_Pattern_Identificati per Composite_Score (decrescente)

Presenta i Top_N_Pattern

PER i Top_N_Pattern selezionati:

Esegui Test_di_Robustezza:

PER OGNI Offset_Giorni (definito dal range, es. -2, -1, 0, +1, +2 giorni):

Modifica Giorno_Inizio e Giorno_Fine del pattern in base all'Offset_Giorni

Ricalcola Rendimento_Medio_Annuale del pattern "shiftato"

Genera Heatmap_di_Robustezza (visualizza i rendimenti medi shiftati)

// FASE 5: BACKTEST DEL PORTAFOGLIO (Opzionale, basato su selezione utente) (`run_ensemble_backtest_single_ticker`)

L'Utente Seleziona uno o più Pattern dalla Lista_Pattern_Identificati

L'Utente Assegna Pesi_Portafoglio a ciascun Pattern_Selezionato (≥0)

Definisci Capitale_per_Trade_Full_Weight (es. $10.000)

Inizializza Storico_Trade e Curva_Equity_Portafoglio

PER OGNI Anno nel Periodo_di_Backtest:

PER OGNI Pattern_Selezionato (con il suo Peso_Portafoglio):

Identifica Date_Entrata_Target e Date_Uscita_Target basate su Giorno_Inizio e Giorno_Fine del pattern per l'Anno corrente

Recupera Prezzi_Esecuzione (es. prezzo di Apertura del giorno target o primo successivo disponibile dai dati OHLC)

Calcola Capitale_Allocato_al_Trade = Capitale_per_Trade_Full_Weight * Peso_Portafoglio

Simula Trade (LONG o SHORT in base alla Direzione_Pattern) calcolando il numero di quote e il P&L del Trade

Registra P&L_Trade e aggiorna Curva_Equity_Portafoglio

Aggrega Risultati_Backtest:

Calcola Metriche_Performance_Aggregate_Portafoglio (TotalNetProfit, GrossProfit, GrossLoss, ProfitFactor, WinRatePercent, AvgTradeNetProfit, NumTrades, AvgHoldingDays, MaxDrawdownValue, MaxDrawdownPercent, PeakCapitalInvestedOverall, AvgCapitalInvestedOverall, AnnualizedReturn, AnnualizedStdDev, SharpeRatio_Portafoglio)

// FASE 6: OUTPUT E VISUALIZZAZIONE

Genera Tabelle con i Top_N_Pattern e le loro metriche

Genera Grafici:

Curva_Stagionalità_Media_Cumulativa

Grafici_Barre_Metriche_Pattern

Rendimenti_Annuali_per_Pattern (per i top pattern)

Heatmap_di_Robustezza

Curva_Equity_Portafoglio e Curva_Drawdown_Portafoglio

Tabella_P&L_Annuale_Portafoglio

Altri grafici ausiliari (es. Calendar Heatmap, Polar Plot, Box Plot Mensili, etc.)

Fine Pseudocodice

I criteri di selezione dei pattern sono fondamentali per filtrare il rumore e concentrarsi su segnali potenzialmente significativi. Nello studio e nel report BTC, i parametri specifici utilizzati sono stati:

- Durata Pattern (Min-Max): Da 20 a 60 giorni. Questo definisce l’orizzonte temporale delle finestre stagionali cercate.

- Win Rate Minimo Richiesto: 65.0%. Un pattern deve aver storicamente performato nella direzione identificata (LONG o SHORT) almeno questa percentuale di volte.

- Anni di Occorrenze Richiesti ( years_back_value ): 10 anni per il report BTC. Il pattern deve essersi manifestato e avere dati validi per questo numero di anni per essere considerato.

- Top N Pattern Mostrati: 15 nel report BTC. I migliori 15 pattern, ordinati per CompositeScore, vengono mostrati e ulteriormente analizzati.

- Offset Test per Robustezza: Le date di inizio/fine dei top pattern vengono shiftate da 0 a ±2 giorni per creare una heatmap di robustezza. Un pattern è considerato più robusto se la sua performance (o almeno la sua direzione) non cambia drasticamente con questi piccoli scostamenti.

Il funzionamento dell’algoritmo, dunque, è un processo iterativo e multi-stadio. Si parte dall’acquisizione e meticolosa preparazione dei dati storici. Il cuore dell’identificazione dei pattern risiede in un doppio ciclo che scansiona tutte le possibili date di inizio nell’anno e tutte le possibili lunghezze di pattern all’interno dei range specificati. Per ogni potenziale finestra stagionale così definita, l’algoritmo ne calcola i rendimenti composti storici anno per anno. Successivamente, applica una serie di filtri quantitativi: verifica che il pattern si sia manifestato per un numero minimo di anni e che la sua Win Rate (LONG o SHORT, a seconda di quale sia storicamente prevalente) superi la soglia minima richiesta. I pattern che sopravvivono a questa selezione vengono arricchiti con un set completo di metriche di performance e rischio (AvgReturn, MedianReturn, Volatility, Sharpe Ratio del pattern, Max Drawdown del pattern, Profit Factor del pattern). Un CompositeScore proprietario, che pondera WinRate, Rendimento Mediano e Sharpe Ratio, viene quindi calcolato per ordinare gerarchicamente i pattern identificati. I migliori tra questi sono sottoposti a test di robustezza, variando leggermente le date di inizio e fine per osservare la stabilità della performance, i cui risultati sono tipicamente visualizzati in una heatmap. Infine, l’utente ha la possibilità di selezionare uno o più pattern e assegnare loro dei pesi per costruire un portafoglio aggregato. Su questo portafoglio viene eseguito un backtest storico, simulando i trade (tipicamente con entrate/uscite ai prezzi di apertura ) e calcolando una curva di equity complessiva e metriche di performance aggregate per l’intera strategia “ensemble”. Questo processo strutturato permette di passare da dati grezzi a potenziali strategie di trading stagionale quantitativamente validate, almeno storicamente.

🟦 4. Analisi dei Risultati di Stagionalità per BTC-USD.CC

L’applicazione della metodologia “Seasonal Pattern Finder & Backtester” al ticker BTC-USD.CC per il periodo 2015-2025 (analisi) e 2015-2024 (backtest) ha prodotto una serie di risultati particolarmente degni di nota, come documentato nel “Report Stagionalità e Backtest BTC.pdf”. Questa sezione si concentrerà sull’esame dettagliato di tali risultati, interpretando le tabelle e i grafici forniti per estrarre insight significativi, pur mantenendo un occhio critico sulle implicazioni.

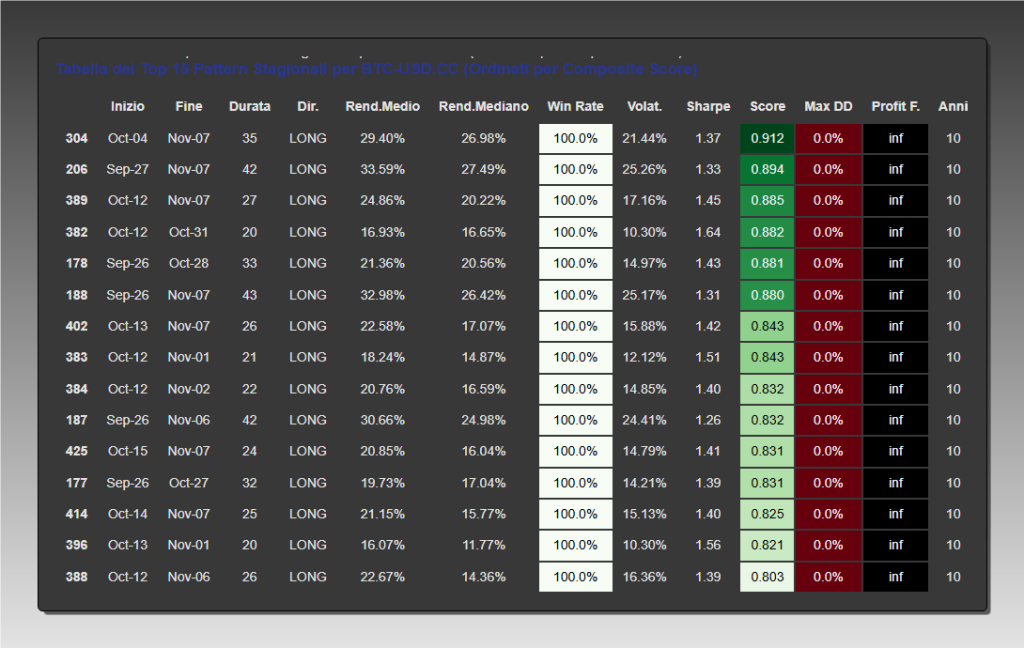

I risultati principali dell’analisi sui pattern stagionali di Bitcoin sono stati dominati da una performance storica eccezionale per i pattern di tipo LONG. La tabella dei “Top 15 Pattern Stagionali per BTC-USD.CC”, ordinati per CompositeScore, mostra che tutti e 15 i pattern identificati sono LONG, con una Win Rate del 100%, un Max Drawdown (calcolato sui rendimenti finali annuali del pattern) dello 0.0%, e un Profit Factor “infinito” su 10 anni di dati (2015-2025).

Ad esempio, il pattern #1, che va dal 4 Ottobre al 7 Novembre (durata 35 giorni), presenta un Rendimento Medio (AvgReturn) del +29.40% per occorrenza, un Rendimento Mediano del +26.98%, e uno Sharpe Ratio (calcolato sui dati grezzi del pattern) di 1.37. Questi numeri sono, a prima vista, estremamente attraenti.

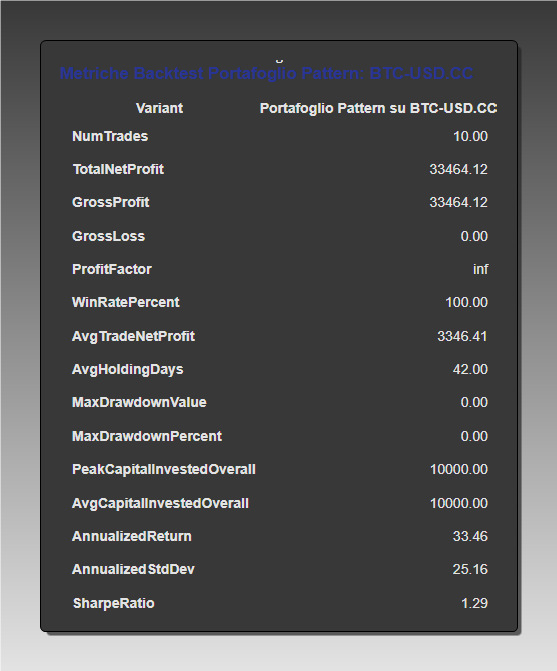

Il backtest di portafoglio, che nel report BTC sembra essere stato eseguito su un singolo pattern (presumibilmente Sep-27 → Nov-07, data la durata media di holding di 42 giorni, i 10 trade in 10 anni e il capitale di $10.000 per trade ), ha ulteriormente confermato questa tendenza. La strategia simulata (dal 2015 al 2024) avrebbe generato un Rendimento Annualizzato del +33.46%, uno Sharpe Ratio di 1.29 (con un tasso risk-free dell’1%), una Win Rate del 100% (10 trade vincenti su 10), e un Max Drawdown sulla curva di equity del portafoglio dello 0.0%. Il profitto netto totale dichiarato è di $33,464.12 su un capitale base di $10,000 per operazione.

Tuttavia, come sottolineato in più punti nei documenti di analisi, risultati così “perfetti” (100% Win Rate, 0% Max Drawdown) su un asset volatile come Bitcoin, e su un periodo caratterizzato da un fortissimo trend rialzista, impongono estrema cautela e sollevano seri interrogativi sul rischio di overfitting.

Di seguito, l’analisi dei principali grafici e tabelle presenti nel report PDF:

Tabella dei Top 15 Pattern Stagionali per BTC-USD.CC (Pagina 2 del PDF)

“I 15 migliori pattern stagionali LONG identificati per BTC-USD.CC su un periodo storico di 10 anni, ordinati per Composite Score e complete di metriche di performance.”

Questa tabella è il cuore dell’identificazione dei pattern. Come menzionato, elenca i 15 migliori pattern LONG. Le colonne chiave includono:

- Inizio, Fine, Durata: Definiscono la finestra temporale del pattern.

- Dir: Sempre “LONG” per questi top pattern.

- Rend.Medio, Rend.Mediano: Mostrano la profittabilità storica media e mediana, con valori che per BTC sono notevolmente alti (es. il secondo pattern Sep-27 → Nov-07 ha un Rend.Medio del 33.59%).

- Win Rate: Costantemente 100% per tutti i 15 pattern.

- Volat.: La volatilità dei rendimenti annuali di questi pattern, anch’essa significativa (es. 21.44% per il pattern #1).

- Sharpe: Lo Sharpe Ratio calcolato sui rendimenti grezzi del pattern, generalmente buono (es. 1.37 per il pattern #1, 1.64 per il pattern Oct-12 → Oct-31).

- Max DD: Sempre 0.0%, indicando che ogni anno il pattern si è chiuso in profitto (calcolato sui rendimenti finali).

- Profit F.: Sempre “inf”, corollario della Win Rate del 100%.

- Anni: 10 anni di osservazione per tutti.

Curva di Stagionalità Media Cumulativa (Pagina 1-2 del PDF)

“Andamento della performance media cumulativa annuale per BTC-USD.CC, con i principali pattern stagionali positivi evidenziati nel periodo ottobre-novembre.”

Questo grafico mostra la performance media cumulativa di BTC-USD.CC nel corso di un anno solare. Per il periodo analizzato, la curva ha una chiara tendenza rialzista media durante l’anno, con un’accelerazione particolarmente pronunciata nel periodo ottobre-novembre. Le aree verdi evidenziano i top pattern identificati, che si collocano proprio in questa fase di forte ascesa media storica. Questo grafico fornisce una visione d’insieme fondamentale, suggerendo che, mediamente, BTC ha avuto una forte spinta rialzista nell’ultimo trimestre dell’anno durante il decennio 2015-2025.

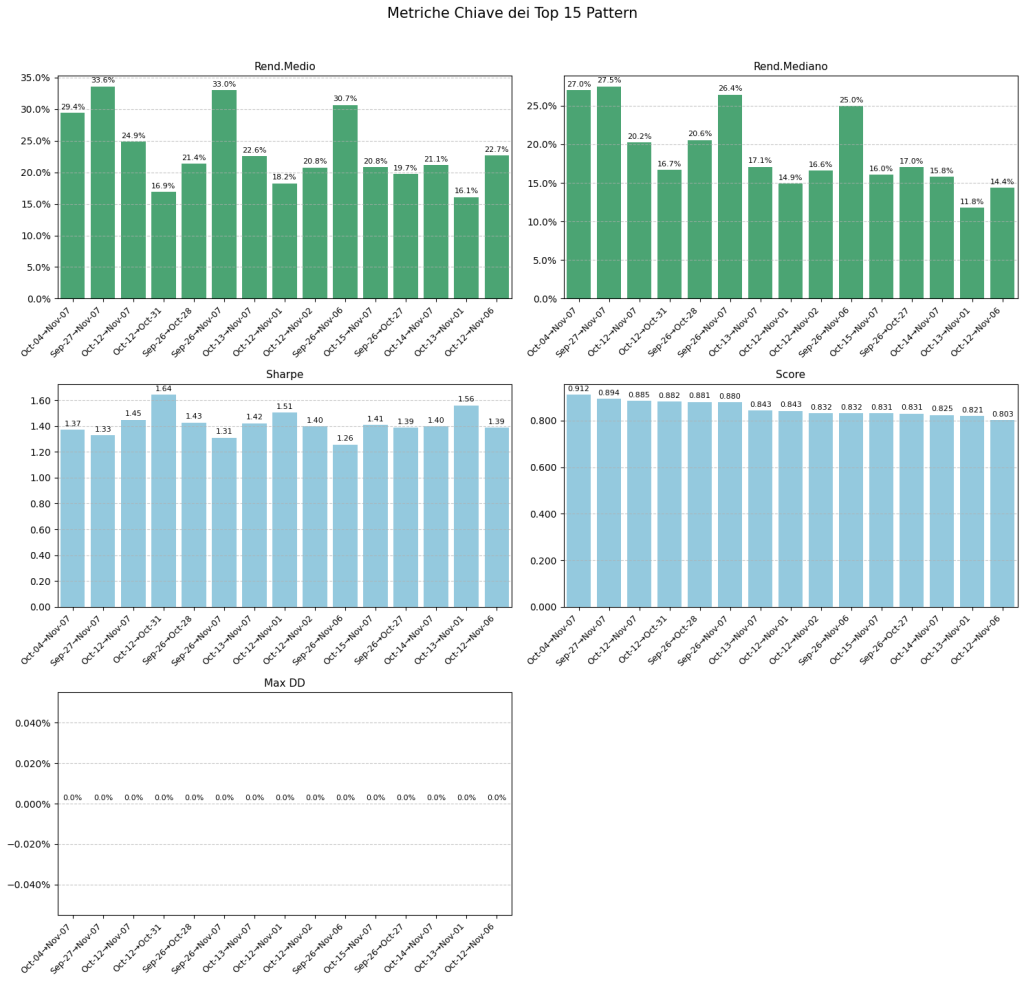

Grafici a Barre delle Metriche Chiave dei Top Pattern (Pagina 3-4 del PDF)

“Panoramica grafica delle metriche di performance chiave — Rendimento Medio, Rendimento Mediano, Sharpe Ratio, Score e Max Drawdown — per i 15 migliori pattern stagionali identificati per BTC-USD.CC.”

Questi cinque grafici a barre confrontano visivamente i 15 top pattern rispetto a Rendimento Medio, Rendimento Mediano, Sharpe Ratio, Composite Score e Max Drawdown. Permettono una rapida valutazione di quali pattern eccellono per ciascuna metrica. Si nota come i rendimenti medi e mediani siano consistentemente elevati, gli Sharpe Ratio siano buoni, e i Max DD siano nulli per tutti i pattern selezionati.

Rendimenti Annuali per Pattern (Pagine 5-8 del PDF)

“Rendimenti annuali (2015-2024) per una selezione di top pattern stagionali di BTC-USD.CC (Parte 1 di 2), per l’analisi della consistenza della performance.”

“Rendimenti annuali (2015-2024) per i restanti 7 top pattern stagionali di BTC-USD.CC (Parte 2 di 2), a completamento dell’analisi di consistenza.”

Questi grafici sono cruciali per analizzare la consistenza della performance anno per anno di ciascun top pattern. Prendendo ad esempio il pattern Oct-04 → Nov-07, si osserva che, sebbene ogni anno dal 2015 al 2024 abbia chiuso in positivo (confermando il WR 100%), l’entità dei profitti è variata considerevolmente: da un +3.4% nel 2018 a un +65.5% nel 2017. Questa variabilità nei rendimenti annuali, anche per pattern storicamente “perfetti”, è un fattore chiave da considerare per la gestione delle aspettative e del rischio.

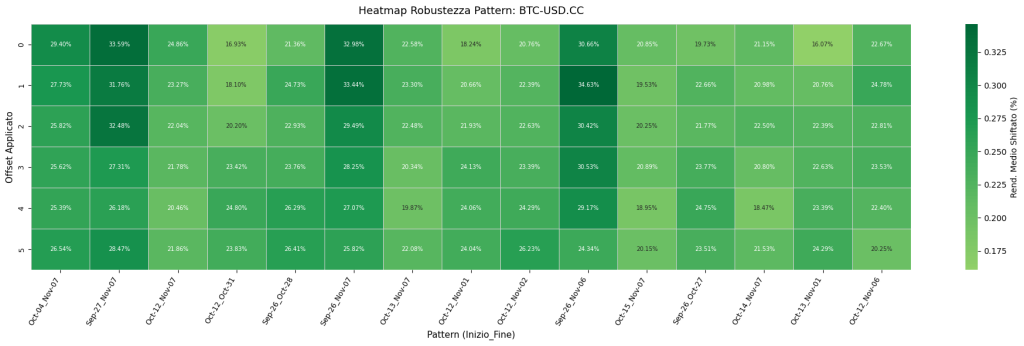

Heatmap di Robustezza dei Pattern (Pagina 8-9 del PDF)

“Analisi di robustezza dei top pattern stagionali di BTC-USD.CC: variazione del rendimento medio applicando un offset da -2 a +2 giorni sulle date di inizio e fine.”

La heatmap di robustezza testa la stabilità dei pattern variando leggermente (fino a ±2 giorni nel report ) le date di inizio e fine. Per i principali pattern di BTC identificati, la heatmap mostra che lievi scostamenti tendono a preservare rendimenti medi positivi (indicate da aree prevalentemente verdi/gialle attorno all’offset zero). Questo è un segnale positivo, suggerendo che la stagionalità individuata non è eccessivamente legata a singoli giorni specifici “magici” e possiede una certa stabilità intrinseca.

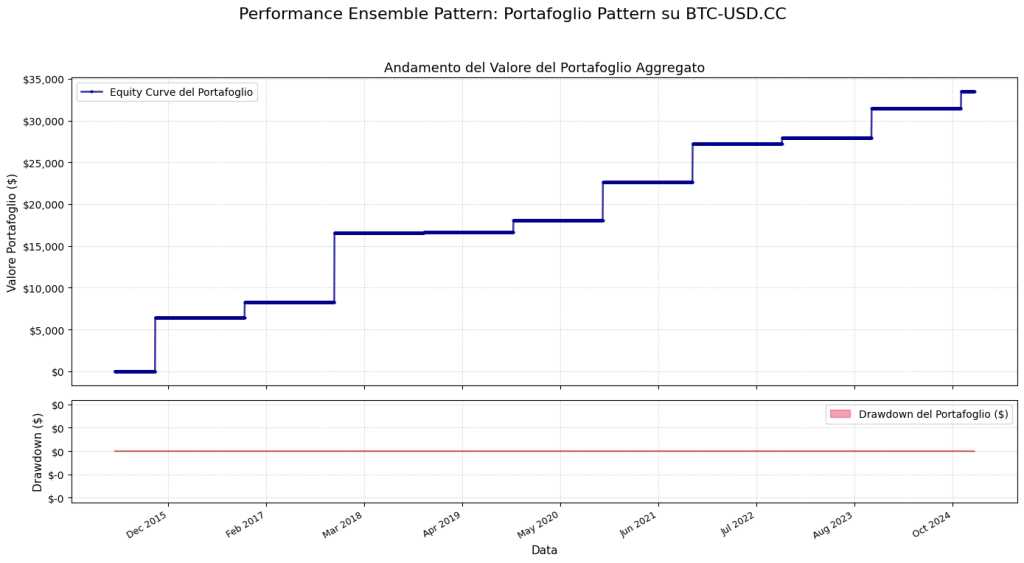

Curva di Equity e Drawdown del Backtest (Pagina 12 del PDF)

“Evoluzione del valore del portafoglio aggregato (equity curve) e del relativo drawdown ($0) per la strategia basata su pattern stagionali applicata a BTC-USD.CC, dal dicembre 2015 all’ottobre 2024.”

La curva di equity del portafoglio backtestato (basato presumibilmente sul pattern Sep-27 → Nov-07) è eccezionalmente lineare e crescente, con un drawdown pari a zero per tutto il periodo 2015-2024. Questo è una diretta conseguenza della Win Rate del 100% del pattern sottostante nel periodo di backtest. Una tale linearità è altamente atipica nei mercati finanziari reali e spesso indicativa di periodi di mercato fortemente unidirezionali o, ancora una volta, di potenziale overfitting del modello ai dati storici.

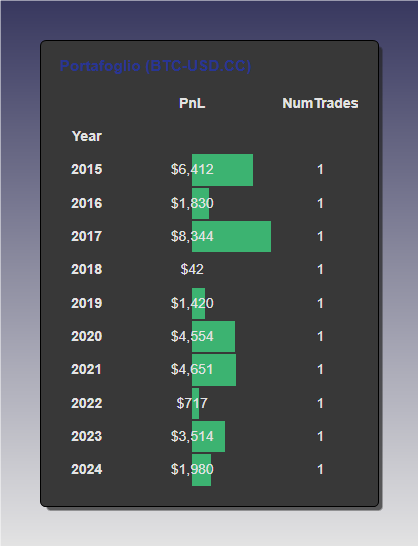

Tabella P&L Annuale del Portafoglio (Pagina 13 del PDF)

“Dettaglio del PnL (Profit and Loss) e del numero di trade su base annuale (2015-2024) per la strategia di portafoglio applicata a BTC-USD.CC.”

Questa tabella dettaglia i profitti e il numero di trade (1 per anno) del portafoglio anno per anno (2015-2024). Sebbene ogni anno sia stato positivo, il P&L annuale su un capitale base di $10.000 per operazione è oscillato significativamente: da un minimo di +$42 nel 2018 a un massimo di +$8.344 nel 2017. Ciò ribadisce che anche una strategia con una Win Rate storica del 100% può presentare una notevole variabilità nei rendimenti effettivi da un anno all’altro.

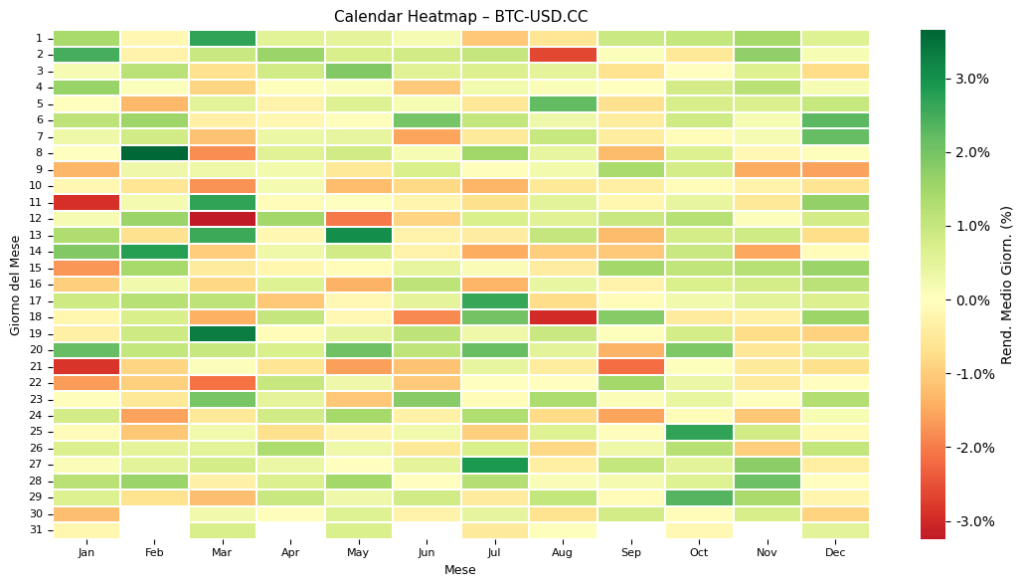

Altre Visualizzazioni Grafiche (Pagine 9, 10, 11 del PDF):

Heatmap Calendario dei Rendimenti Medi Giornalieri: Mostra i rendimenti medi giornalieri in formato calendario, aiutando a identificare giorni specifici con performance particolari.

“Heatmap dei rendimenti medi giornalieri di BTC-USD.CC, organizzata per mese e giorno, per evidenziare pattern di performance giornaliera nel corso dell’anno.”

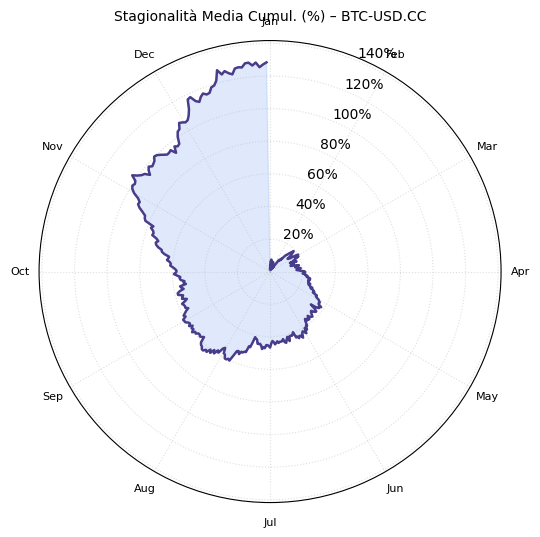

Grafico Polare della Stagionalità Media Cumulativa: Rappresentazione circolare della stagionalità, utile per visualizzare picchi e minimi annuali.

“Visualizzazione circolare (grafico polare) della stagionalità media cumulativa percentuale di BTC-USD.CC, che evidenzia la distribuzione della performance media accumulata durante i 12 mesi dell’anno.”

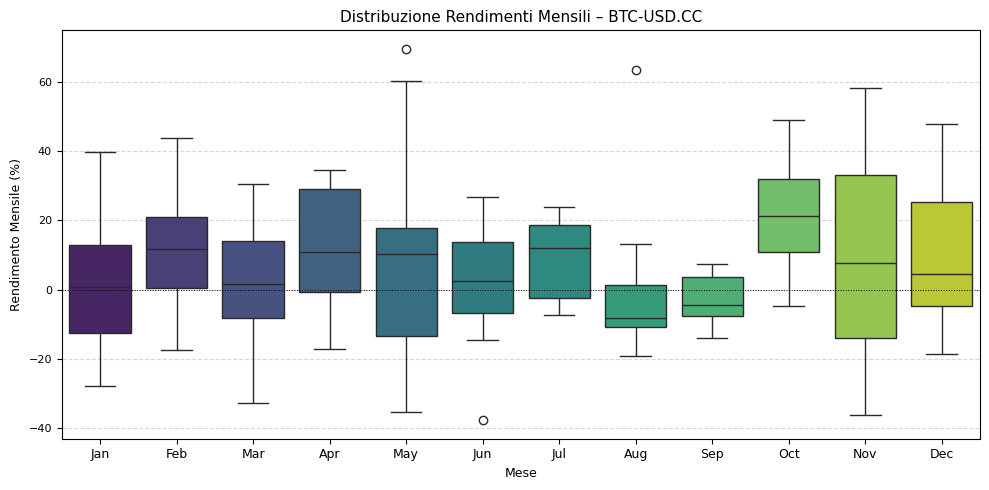

Box Plot dei Rendimenti Mensili: Mostra la distribuzione dei rendimenti per ciascun mese, evidenziando mediana, quartili e outliers, utile per confrontare performance e variabilità mensile.

“Confronto della distribuzione dei rendimenti mensili di BTC-USD.CC attraverso box plot, per analizzare performance, volatilità e possibili anomalie per ciascun mese.”

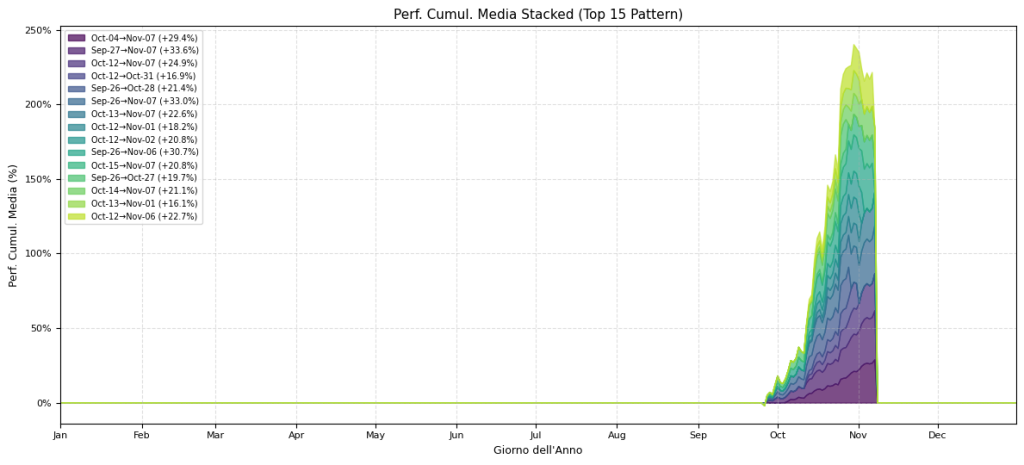

Performance Cumulativa Media Stacked dei Top Pattern: Visualizza come si sviluppa tipicamente la performance cumulativa media all’interno di ciascuno dei top N pattern.

“Profilo tipico della performance cumulativa media interna dei top 15 pattern stagionali per BTC-USD.CC.”

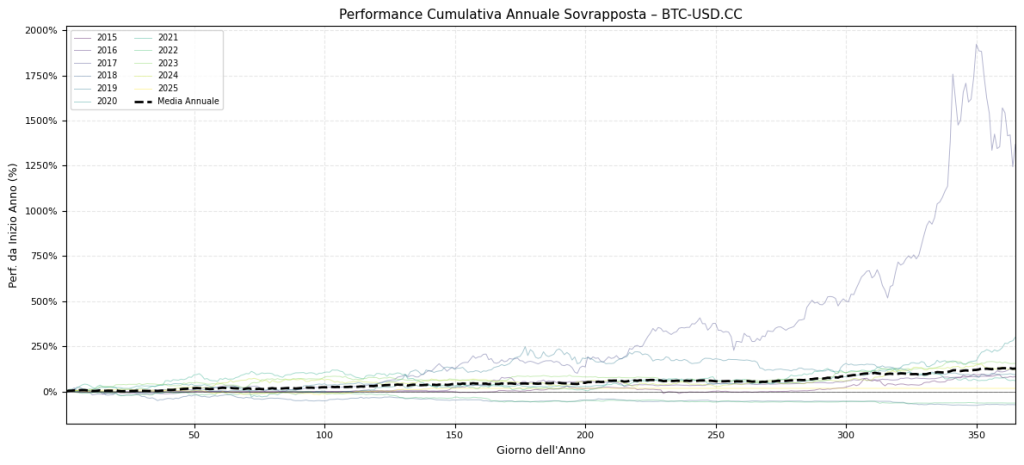

Performance Cumulativa Annuale Sovrapposta: Sovrappone le curve di performance cumulativa giornaliera di ogni singolo anno. Questo grafico è molto eloquente nel mostrare come anni eccezionali (es. 2017, 2021) abbiano contribuito in modo sproporzionato alla performance media complessiva. Questo suggerisce che la “stagionalità media” potrebbe essere trainata da pochi eventi estremi piuttosto che da un comportamento omogeneo anno dopo anno, un aspetto critico per la valutazione della persistenza.

“Sovrapposizione delle curve di performance cumulativa giornaliera di BTC-USD.CC per ogni anno (2015-2024), per l’analisi della variabilità annuale e dell’impatto degli anni eccezionali sulla media stagionale.”

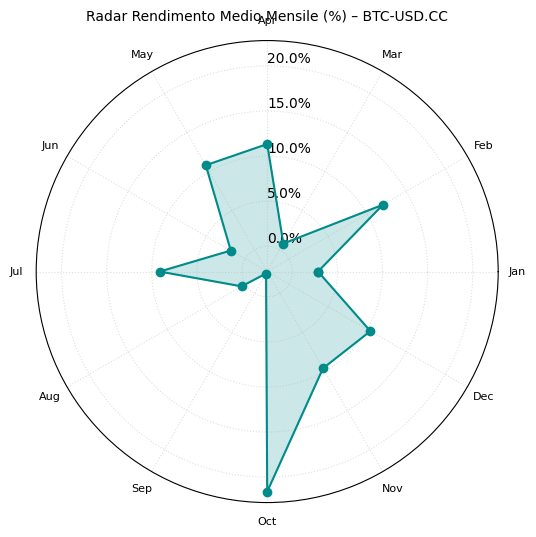

Radar dei Rendimenti Medi Mensili: Grafico a ragnatela per confrontare visivamente la performance relativa dei mesi.

“Confronto dei rendimenti medi mensili (%) di BTC-USD.CC tramite grafico radar, per una valutazione visiva della performance relativa di ciascun mese dell’anno.”

Metriche Chiave del Backtest del Portafoglio Pattern (Pagine 11-12 del PDF)

“Riepilogo tabellare delle metriche chiave di performance del backtest per la strategia di portafoglio basata su pattern stagionali applicata a BTC-USD.CC.”

Questa tabella riassume le metriche aggregate del portafoglio simulato. Oltre a quelle già citate (TotalNetProfit, WinRate, MaxDrawdown, Annualized Return, SharpeRatio), troviamo:

GrossProfit: $33,464.12 (tutti i trade vincenti).

GrossLoss: $0.00 (nessun trade perdente).

AvgTradeNetProfit: $3,346.41 (profitto medio per trade).

NumTrades: 10.00 (un trade all’anno per 10 anni).

AvgHoldingDays: 42.00 giorni, coerente con la durata dei pattern stagionali identificati (20-60 giorni).

PeakCapitalInvestedOverall: $10,000.00, il capitale allocato per trade.

AnnualizedStdDev: 25.16%, una volatilità annualizzata significativa, tipica di BTC, ma storicamente compensata dall’alto rendimento, come indicato dallo Sharpe Ratio.

Confronto con Buy & Hold (B&H)

I documenti forniti non includono un confronto numerico diretto e formale della strategia backtestata contro una semplice strategia Buy & Hold su BTC-USD.CC per lo stesso identico periodo e con la stessa allocazione di capitale. Tuttavia, è universalmente noto, e implicitamente suggerito nei testi, che Bitcoin ha sperimentato un trend rialzista estremamente forte nel decennio 2015-2024. Qualsiasi strategia puramente LONG su BTC in questo periodo avrebbe probabilmente generato rendimenti positivi significativi. La vera domanda, quindi, non è tanto se la strategia stagionale sia stata profittevole in assoluto, quanto se abbia offerto un profilo rischio/rendimento superiore o caratteristiche desiderabili (es. drawdown inferiori, sebbene qui il drawdown sia 0.0% e quindi difficilmente migliorabile) rispetto a un semplice B&H. La “Stagionalità Media Cumulativa” che mostra un +120% medio annuo potrebbe essere vista come una sorta di “Buy & Hold medio annualizzato ideale” basato sulla media dei giorni, ma non è un confronto diretto con la strategia specifica backtestata (che ha un rendimento annualizzato del 33.46% ). Senza dati precisi sui rendimenti B&H di BTC per il periodo, un confronto quantitativo esatto rimane speculativo, ma è cruciale tenere a mente il contesto di mercato fortemente favorevole come benchmark implicito. La vera sfida per questi pattern sarebbe dimostrare la loro validità in periodi di mercato laterale o ribassista.

Azione richiesta: Data l’assenza di dati espliciti per il B&H nei documenti, non è possibile creare una tabella numerica comparativa senza fare assunzioni esterne. Si raccomanda di discutere qualitativamente il confronto nel testo.

L’analisi dei risultati, specialmente quelli “perfetti” per BTC, deve essere intrisa di scetticismo costruttivo. Se da un lato lo strumento “Seasonal Pattern Finder & Backtester” dimostra la sua capacità di setacciare i dati e identificare periodi storicamente anomali, dall’altro la natura stessa di BTC e del periodo analizzato amplifica il rischio che tali risultati siano più una curiosità statistica che una base solida per aspettative future.

🟦 5. Interpretazione quantitativa dei pattern stagionali di Bitcoin

Dopo aver analizzato i risultati emersi dallo studio “Seasonal Pattern Finder & Backtester” applicato a BTC-USD.CC, è fondamentale passare a un’interpretazione più profonda di cosa questi numeri implichino. Questa sezione esplorerà le condizioni in cui i pattern sembrano funzionare, come potrebbero essere integrati operativamente, i limiti intrinseci emersi e le possibili direzioni per futuri miglioramenti e validazioni.

Le condizioni in cui i pattern stagionali su BTC-USD.CC hanno funzionato meglio nel periodo 2015-2025 sono inequivocabilmente quelle di un mercato caratterizzato da un forte e persistente trend rialzista di fondo. La predominanza assoluta di pattern LONG con performance storiche virtualmente perfette (100% Win Rate, 0% Max Drawdown) è una chiara testimonianza di questo. In un contesto in cui l’asset stesso ha registrato una crescita esponenziale, molte strategie direzionali al rialzo avrebbero probabilmente prodotto risultati positivi. Ciò non sminuisce la capacità dell’algoritmo di identificare specifiche finestre temporali (come il periodo ottobre-novembre ) che hanno sovraperformato o mostrato una particolare consistenza, ma contestualizza fortemente la portata di tali risultati. Il fatto che i pattern mostrino una certa robustezza a piccole variazioni nelle date di inizio/fine, come suggerito dalla heatmap, è un elemento a favore, indicando che il fenomeno non è legato a singoli giorni isolati. Tuttavia, la vera prova del nove per questi pattern sarebbe la loro capacità di performare (o quantomeno di non generare perdite significative se concepiti come LONG-only) in mercati laterali o ribassisti, condizioni non dominanti nel decennio analizzato per BTC.

Per quanto riguarda l’integrazione operativa in portafogli o applicazioni reali, è necessario distinguere in base al profilo dell’investitore e adottare un approccio improntato alla massima cautela, soprattutto visti i risultati “estremi” su BTC:

- Investitore Retail: L’analisi di stagionalità può servire primariamente come strumento per la generazione di idee e come filtro iniziale. Potrebbe, con estrema cautela, supportare decisioni di timing per entrate o uscite, ma solo se integrata con altre forme di analisi (tecnica, fondamentale, sentiment) e mai come unico driver decisionale. È fortemente sconsigliato implementare strategie basate unicamente ed acriticamente su questi risultati storici, specialmente quelli “perfetti”.

- Gestore di Portafoglio: I segnali stagionali, se robusti e validati, potrebbero giustificare lievi sovrappesature o sottoponderazioni tattiche di un asset all’interno di un portafoglio diversificato e con un solido framework di risk management. Più realisticamente, i pattern identificati possono diventare input per modelli quantitativi più complessi e multifattoriali che considerano anche altri segnali (momentum, valore, macro, ecc.).

- Trader Sistematico: Per un trader sistematico, questo tipo di analisi rappresenta una base per la formulazione di ipotesi di trading quantitative. I pattern identificati possono essere ulteriormente raffinati, combinati con altri filtri (es. regimi di volatilità, segnali volumetrici), e sottoposti a rigorosi test out-of-sample e walk-forward prima di qualsiasi considerazione di deployment reale.

Dal punto di vista delle strategie specifiche, l’analisi di stagionalità si presta naturalmente a strategie calendar-based, where le operazioni vengono aperte e chiuse in corrispondenza di finestre temporali predefinite. Potrebbe essere usata in overlay a strategie direzionali esistenti, per esempio per decidere di incrementare l’esposizione durante periodi storicamente favorevoli o ridurla in quelli sfavorevoli. Se l’analisi fosse estesa a un universo di asset, si potrebbero implementare strategie di rotazione settoriale o di asset allocation tattica, privilegiando gli strumenti che entrano nei loro periodi stagionali più promettenti. Tuttavia, per BTC, data la natura dei pattern emersi (fortemente LONG), l’applicazione più diretta sarebbe un timing selettivo per operazioni al rialzo.

È cruciale, tuttavia, una profonda riflessione sui limiti e sui rischi, primo fra tutti quello dell’overfitting (o sovra-ottimizzazione). L’algoritmo, per sua natura, esplora un vasto numero di combinazioni di date di inizio e lunghezza dei pattern (circa 15.000 per ticker con le impostazioni date nel report BTC, considerando min_len=20, max_len=60 giorni ). Questo “data mining” intensivo aumenta la probabilità di scoprire pattern che si adattano casualmente bene ai dati storici specifici, ma che non hanno alcun potere predittivo reale. I risultati “perfetti” (100% WR, 0% DD) su BTC sono un forte campanello d’allarme in questo senso.

Inoltre, il contesto macroeconomico e di mercato del decennio 2015-2025 per Bitcoin è stato eccezionale e difficilmente replicabile: una fase di scoperta, adozione crescente e narrazioni rialziste molto forti. La non-stazionarietà dei mercati finanziari implica che i pattern storici possono svanire o invertirsi senza preavviso. Altre debolezze metodologiche da considerare includono la gestione dei costi di transazione e dello slippage, che nel backtest fornito non è chiaramente dettagliata ma potrebbe erodere i profitti, specialmente con holding period relativamente brevi. Anche il calcolo del Max Drawdown per i singoli pattern basato sui rendimenti finali di ogni occorrenza annuale potrebbe mascherare la volatilità e i ribassi intra-periodo. Infine, il backtest sembra utilizzare un capitale fisso per operazione senza meccanismi espliciti di stop-loss dinamici o position sizing basato sul rischio del singolo trade, pratiche comuni nella gestione del rischio professionale.

Per ovviare ad alcuni di questi limiti e per aumentare la fiducia in eventuali segnali stagionali, diversi miglioramenti futuri e validazioni più rigorose sono auspicabili:

- Validazioni Out-of-Sample e Walk-Forward: Testare i pattern identificati su dati completamente nuovi (non usati nella fase di scoperta) o attraverso un processo di walk-forward optimization (ricalibrando i pattern su finestre mobili di dati e testandoli sul periodo successivo) è essenziale per valutare la loro reale persistenza.

- Analisi Cross-Asset: Applicare la metodologia a un’ampia gamma di asset con caratteristiche diverse (azioni, indici, commodity, altre criptovalute con storie differenti) per verificare se i pattern stagionali sono un fenomeno più generalizzato o specifico di determinati contesti.

- Integrazione di Filtri Aggiuntivi: Combinare i segnali stagionali con altri fattori, come filtri di regime di mercato (es. alta/bassa volatilità), segnali di momentum, indicatori volumetrici, o condizioni macroeconomiche, potrebbe aiutare a isolare contesti in cui la stagionalità è più affidabile.

- Analisi di Sensitività più Ampia: Oltre a shiftare le date, testare la sensibilità dei risultati a variazioni nei parametri di input (lunghezza pattern, soglia di Win Rate, ecc.).

- Considerazioni sui Costi Realistici: Incorporare stime conservative per commissioni, spread e slippage nel backtesting.

- Logiche di Implementazione Avanzate: Sviluppare regole di gestione del rischio più sofisticate, come stop-loss dinamici, take profit, e position sizing variabile.

- Analisi Causale (ove possibile): Sebbene lo studio sia primariamente empirico, tentare di correlare i pattern identificati con possibili driver causali (eventi di mercato, flussi, sentiment) potrebbe rafforzare la tesi a favore di alcuni di essi.

In sintesi, l’interpretazione quantitativa dei risultati, specialmente per un caso studio “estremo” come BTC, richiede un bilanciamento tra il riconoscimento della potenza dell’analisi algoritmica e la consapevolezza critica dei suoi potenziali tranelli. I risultati sono un punto di partenza per ulteriori indagini, non un punto di arrivo.

🟦 6. Conclusioni e Applicazioni dell’analisi di stagionalità

L’analisi approfondita condotta attraverso lo studio “Seasonal Pattern Finder & Backtester” di Kriterion Quant, con un focus specifico sul caso di BTC-USD.CC, offre spunti significativi sia sulla metodologia stessa sia sulle dinamiche potenziali della stagionalità nei mercati finanziari. Questo studio dimostra in primo luogo la capacità di un approccio quantitativo e sistematico di setacciare grandi moli di dati storici per identificare finestre temporali (pattern) con performance statisticamente anomale. L’algoritmo non solo individua questi periodi, ma li arricchisce con un insieme completo di metriche di performance e rischio, e ne saggia la robustezza a piccole variazioni parametriche. Nel caso specifico di Bitcoin nel decennio 2015-2025, lo studio ha portato alla luce pattern prevalentemente LONG con risultati storici eccezionali, caratterizzati da Win Rate del 100% e Max Drawdown nulli. Questi risultati, se da un lato evidenziano periodi di forte e consistente rialzo per l’asset, dall’altro, come ampiamente discusso, devono essere interpretati con estrema cautela a causa dell’elevato rischio di overfitting e della natura fortemente tendenziale e unica del mercato di BTC in quel particolare periodo storico. Lo studio, quindi, più che fornire certezze predittive, offre una potente metodologia per la generazione di ipotesi quantitative che necessitano di ulteriori e rigorose validazioni prima di qualsiasi considerazione operativa.

Comprendere quando usare e quando evitare di usare i risultati di un’analisi di stagionalità come questa è fondamentale. È opportuno utilizzare questo tipo di studio come uno strumento per la generazione di idee e per una prima scrematura di potenziali anomalie di mercato. I pattern che superano i test di robustezza e che magari trovano una qualche giustificazione logica (anche se non strettamente necessaria in un approccio puramente quantitativo) possono essere considerati candidati per analisi più approfondite. I segnali stagionali possono essere integrati come uno dei tanti input all’interno di modelli di investimento più complessi e multifattoriali, dove possono contribuire, ad esempio, ad affinare il timing di entrata o uscita di strategie preesistenti. È cruciale, tuttavia, approcciare i risultati con spirito critico e scetticismo costruttivo, specialmente di fronte a performance storiche “perfette”.

È invece fortemente sconsigliato utilizzare i pattern identificati come strategie di trading standalone, meccaniche e acritiche (“black-box”), basandosi unicamente sulla loro performance passata, soprattutto senza aver condotto rigorosi test out-of-sample e walk-forward. Bisogna evitare di cadere nella trappola del “curve-fitting”, ovvero la selezione di pattern che si adattano perfettamente al passato ma non hanno alcun valore predittivo per il futuro. Inoltre, è importante ricordare che la stagionalità, anche se reale e persistente per un certo periodo, può modificarsi o svanire a causa dell’evoluzione delle dinamiche di mercato. Pertanto, un monitoraggio costante della sua validità è indispensabile.

Per integrare l’analisi di stagionalità in un framework operativo solido e logico, è necessario seguire alcuni principi guida. Innanzitutto, qualsiasi segnale stagionale dovrebbe essere, idealmente, confermato o quantomeno non contraddetto da altre forme di analisi, che possono includere l’analisi tecnica (trend, supporti/resistenze, momentum), l’analisi fondamentale (se applicabile all’asset), l’analisi macroeconomica e il sentiment di mercato. In secondo luogo, l’implementazione di strategie basate sulla stagionalità deve avvenire all’interno di un rigoroso sistema di risk management, che definisca a priori lo stop-loss, il position sizing (eventualmente adattivo alla volatilità o al rischio percepito del pattern) e gli obiettivi di profitto. Terzo, è fondamentale implementare un processo di validazione continua: i pattern devono essere monitorati nel tempo per verificare se la loro efficacia persiste, si attenua o scompare. Come già menzionato, test out-of-sample e simulazioni walk-forward prima dell’implementazione su capitale reale sono passaggi non negoziabili per il trader sistematico.

L’analisi di stagionalità può offrire spunti operativi interessanti anche per chi utilizza strategie con le opzioni. La conoscenza di periodi storicamente molto direzionali o con particolari aspettative di volatilità può informare la costruzione di diverse strategie opzionarie. Ad esempio:

- Se un pattern LONG affidabile viene identificato e ci si aspetta anche un potenziale aumento della volatilità implicita, l’acquisto di opzioni call (o call spread verticali per limitare il costo e il rischio) potrebbe essere una strategia considerabile. Analogamente, per pattern SHORT, si potrebbero considerare opzioni put.

- La durata tipica dei pattern identificati nello studio (es. 20-60 giorni per BTC ) si adatta bene a molte scadenze opzionarie liquide, tipicamente quelle mensili o bimestrali.

- Se un pattern stagionale indica un periodo di forte direzionalità attesa, ma le opzioni appaiono costose (alta volatilità implicita), si potrebbero considerare strategie che beneficiano del movimento ma con un costo iniziale inferiore, come i debit spread.

- Alternativamente, se un periodo stagionale è storicamente laterale (non identificato come fortemente direzionale da questo studio, ma potrebbe esserlo da altre analisi), o se ci si aspetta una diminuzione della volatilità dopo un forte movimento stagionale, si potrebbero esplorare strategie di vendita di premio (es. short strangle/straddle, iron condor, credit spread), sempre con un’attenta gestione del rischio.

- La conoscenza della volatilità storica associata a un pattern può essere confrontata con la volatilità implicita corrente delle opzioni per valutare se queste ultime siano “a buon mercato” o “costose”, informando ulteriormente la decisione di acquistare o vendere opzioni.

Lo studio “Seasonal Pattern Finder & Backtester” è un esempio dell’approccio quantitativo e data-driven che Kriterion Quant promuove e utilizza. Comprendere a fondo queste metodologie, i loro punti di forza e i loro limiti, è essenziale per navigare con successo i mercati finanziari moderni.

Se sei un investitore evoluto, un trader quantitativo o un gestore sistematico che desidera approfondire queste tematiche e acquisire competenze pratiche nell’analisi quantitativa, nella costruzione di strategie di trading sistematico e nella gestione del rischio, Kriterion Quant offre risorse dedicate.

Ti invitiamo a esplorare il nostro Percorso Formativo, strutturato con moduli didattici rigorosi ma orientati all’applicazione pratica, che coprono dalla programmazione Python per l’analisi finanziaria allo sviluppo di algoritmi di trading e strategie con opzioni.

Scopri le nostre Strategie Quantitative Sistematiche, sviluppate attraverso rigorosi processi di ricerca e backtesting, e valuta come possono integrarsi nel tuo approccio di investimento.

Approfondisci ulteriormente con i nostri Studi e Analisi Quantitative, dove condividiamo insight e ricerche su diverse aree dei mercati finanziari, dalla volatilità alle opzioni, dalla stagionalità al risk management.

(Potresti trovare il report completo da cui è tratto questo articolo e altri materiali utili in questa sezione).

Per qualsiasi domanda, per discutere delle tue esigenze specifiche o per avere maggiori informazioni sui nostri servizi e percorsi di ammissione, non esitare a contattarci.

In conclusione, l’analisi di stagionalità, se condotta con rigore metodologico e interpretata con acume critico, può rappresentare un tassello prezioso nel complesso mosaico del processo decisionale di investimento. Non è una panacea né una garanzia di profitti futuri, ma uno strumento che, nelle mani giuste e con le dovute cautele, può contribuire a identificare opportunità e a gestire meglio i rischi in un ambiente di mercato in continua evoluzione.

Disclaimer e Avvertenze

Il presente studio sull’analisi della stagionalità del titolo Apple Inc. (AAPL.US) è fornito esclusivamente a scopo informativo, educativo e di ricerca. Le informazioni, le analisi, i dati e le opinioni qui contenuti non costituiscono in alcun modo una consulenza finanziaria, una raccomandazione di investimento, un’offerta o una sollecitazione all’acquisto o alla vendita di strumenti finanziari.

Nessuna Garanzia di Accuratezza o Completezza: Sebbene sia stato fatto ogni sforzo per garantire l’accuratezza e la completezza delle informazioni presentate, basate su fonti dati ritenute affidabili (EODHD per i dati di prezzo storici e analisi Python interne), non viene fornita alcuna garanzia esplicita o implicita in tal senso. Errori nei dati, nella metodologia o nell’interpretazione sono possibili.

La Performance Passata Non È Indicativa di Risultati Futuri: I risultati storici, i pattern stagionali, le performance dei backtest e qualsiasi altra analisi retrospettiva presentata in questo documento non sono in alcun modo una garanzia né un’indicazione affidabile di risultati futuri. I mercati finanziari sono intrinsecamente volatili e influenzati da una moltitudine di fattori imprevedibili. I pattern osservati nel passato potrebbero non persistere nel futuro.

Rischio di Perdita: Qualsiasi decisione di investimento o di trading basata sulle informazioni contenute in questo studio è presa a totale ed esclusivo rischio dell’investitore. L’investimento in strumenti finanziari, inclusi titoli azionari come AAPL.US, comporta un rischio significativo di perdita del capitale investito, che può arrivare fino alla perdita totale.

Non Personalizzazione: Questo studio ha carattere generale e non tiene conto degli obiettivi di investimento specifici, della situazione finanziaria, della propensione al rischio o delle esigenze particolari di alcun individuo o entità. Prima di prendere qualsiasi decisione di investimento, è fondamentale consultare un consulente finanziario qualificato e indipendente che possa valutare l’adeguatezza di qualsiasi strategia o strumento finanziario alla luce della situazione personale dell’investitore.

Costi di Transazione e Tasse: Le analisi e i backtest presentati potrebbero non aver tenuto conto dei costi di transazione (commissioni, spread, slippage) né delle implicazioni fiscali, che possono influenzare significativamente i rendimenti netti effettivi.

Limiti dei Backtest: I backtest sono simulazioni di strategie passate e sono soggetti a limitazioni, inclusa la possibilità di sovra-ottimizzazione (data-mining bias) e il fatto che vengono eseguiti con il senno di poi. Non riflettono l’impatto di fattori di mercato reali come la liquidità e lo stress emotivo del processo decisionale in tempo reale.

Nessuna Responsabilità: L’autore e Kriterion Quant (kriterionquant.com) declinano ogni responsabilità per qualsiasi perdita o danno, diretto o indiretto, che possa derivare dall’uso delle informazioni contenute in questo studio o da decisioni di investimento basate su di esse.

Proprietà Intellettuale: Il contenuto di questo studio è di proprietà intellettuale dell’autore e/o di Kriterion Quant. Può essere utilizzato per scopi personali e non commerciali, citando la fonte. Qualsiasi altro uso, inclusa la riproduzione, la modifica, la distribuzione o la pubblicazione senza previo consenso scritto, è vietato.

Si invita il lettore a utilizzare le informazioni qui presentate con spirito critico, come uno dei tanti strumenti a supporto di un processo decisionale di investimento ben ponderato e informato.