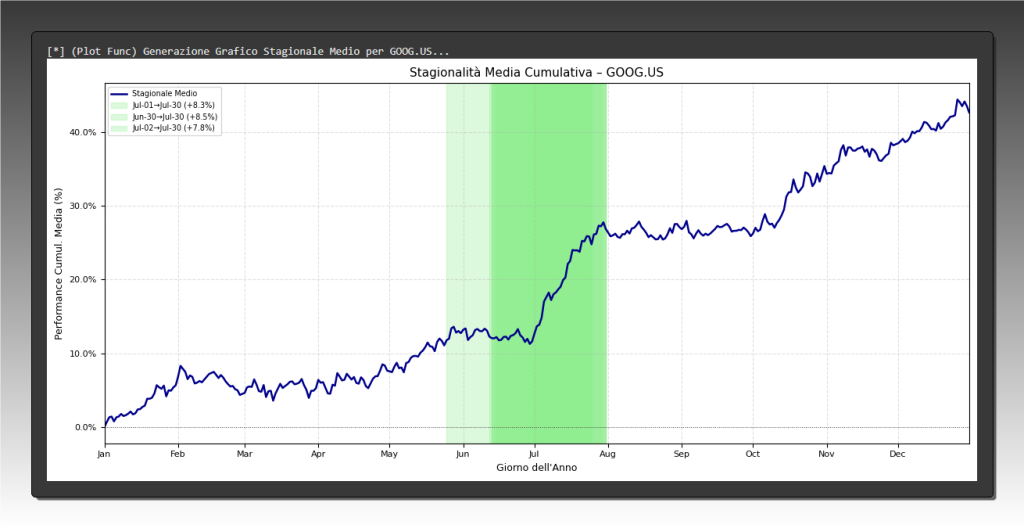

Il grafico mostra la curva di stagionalità media cumulativa di GOOG.US, calcolata su 15 anni di dati storici. Questa linea rappresenta l’andamento “tipico” del titolo nel corso di un anno solare. L’elemento più evidente è la marcata tendenza rialzista concentrata nel periodo estivo. L’area verde evidenzia la finestra temporale da metà Giugno a fine Luglio, dove la performance media accelera in modo statisticamente significativo. La legenda dettaglia i pattern più robusti identificati, come il Jul-01 -> Jul-30 con un rendimento medio del +8.3%, confermando a colpo d’occhio l’esistenza dell’anomalia stagionale.

Un’analisi quantitativa su 15 anni di dati rivela un robusto pattern rialzista tra Giugno e Luglio. Ecco la metodologia, i risultati e come sfruttarlo operativamente.

In un mercato finanziario sempre più efficiente, la ricerca di un vantaggio statistico (edge) ripetibile è la sfida centrale per ogni operatore sistematico. Questo studio di Kriterion Quant affronta il problema analizzando una delle anomalie più discusse: la stagionalità. Abbiamo applicato un rigoroso processo quantitativo per investigare 15 anni di dati storici giornalieri del ticker GOOG.US (Alphabet Inc.), con l’obiettivo di identificare finestre temporali con un comportamento direzionale statisticamente significativo. La nostra metodologia, basata su uno script Python proprietario, ha scansionato migliaia di combinazioni possibili, filtrandole attraverso criteri di performance e robustezza molto stringenti. Il risultato più significativo è l’identificazione di un potente pattern rialzista concentrato tra l’inizio e la fine del mese di luglio. Il pattern Jul-01 -> Jul-30 ha mostrato un rendimento medio del +8.27% con un Win Rate del 93.3% (14 anni positivi su 15) e uno Sharpe Ratio di 1.18. Questa analisi non solo valida l’esistenza di un’anomalia stagionale robusta in uno dei titoli più liquidi al mondo, ma fornisce un concreto edge probabilistico per migliorare il timing di strategie di investimento, trading e opzioni.

🟦 1. INTRODUZIONE STRATEGICA

Inizia una qualsiasi conversazione sulla prevedibilità dei mercati e ti scontrerai quasi subito con due dogmi opposti. Da un lato, l’ipotesi dei mercati efficienti, che nella sua forma più forte suggerisce che ogni informazione è già riflessa nei prezzi, rendendo ogni tentativo di previsione un puro esercizio di casualità. Dall’altro, la persistente convinzione, quasi folkloristica, che i mercati seguano cicli e ritmi prevedibili: “Sell in May and Go Away”, l’effetto Gennaio, il rally di Babbo Natale. Per un investitore evoluto, la verità non risiede negli estremi, ma nell’analisi rigorosa dei dati. La domanda cruciale non è “i mercati sono prevedibili?”, ma piuttosto: “Esistono specifiche condizioni, periodi o asset in cui emergono anomalie statisticamente significative e, soprattutto, operativamente sfruttabili?”.

Il contesto in cui operiamo oggi è radicalmente diverso da quello di anche solo un decennio fa. L’informazione è istantanea, gli algoritmi di High-Frequency Trading dominano i volumi intraday e l’accesso a dati e strumenti di analisi si è democratizzato. In questo scenario, come può un’anomalia semplice come un “effetto calendario” sopravvivere? È una domanda legittima, che merita una risposta non basata su opinioni, ma su un’indagine quantitativa trasparente e replicabile. È proprio questa la missione che guida la ricerca di Kriterion Quant: setacciare il rumore di fondo dei mercati per isolare segnali robusti, testare le ipotesi più controintuitive e trasformare le evidenze statistiche in un vantaggio competitivo per il nostro pubblico. Questo studio rappresenta l’epitome del nostro approccio: abbiamo deciso di puntare i nostri microscopi quantitativi su un fenomeno, la stagionalità, e su un soggetto, GOOG.US (Alphabet Inc.), per capire se, anche nel cuore pulsante della tecnologia e dell’efficienza di mercato, esistano ancora delle crepe nella matrice dei prezzi.

La scelta di analizzare GOOG.US non è casuale. Alphabet non è solo una delle più grandi aziende al mondo per capitalizzazione; è un barometro dell’economia digitale, un’istituzione la cui performance influenza interi settori e indici. La sua liquidità è immensa, le sue azioni sono scrutate ogni secondo da migliaia di analisti e algoritmi. Se un pattern stagionale prevedibile e robusto può esistere in un ambiente così competitivo, allora la sua validità è esponenzialmente più forte. Abbiamo scelto un periodo storico di 15 anni, dal 2010 al 2025, un arco temporale sufficientemente lungo da includere diversi regimi di mercato: periodi di quantitative easing, fasi di rialzo dei tassi, rally post-pandemici, crisi geopolitiche e momenti di forte volatilità. Questo ci permette di testare la consistenza del fenomeno in condizioni eterogenee, un requisito fondamentale per qualsiasi strategia che aspiri a essere robusta.

A chi si rivolge, quindi, questa monumentale analisi? Non certo a chi cerca la formula magica o il segnale infallibile. Il nostro target ideale è l’investitore consapevole, il gestore di portafoglio sistematico, il trader quantitativo che comprende che il successo nel trading non deriva da certezze, ma dalla gestione delle probabilità. Questa ricerca è per coloro che non vogliono sentirsi dire “cosa” accadrà, ma desiderano capire “con quale probabilità” un certo esito si è verificato in passato e quali sono le caratteristiche di tale fenomeno. Il vantaggio competitivo che otterranno dalla lettura di questo articolo non sarà una singola strategia “copia e incolla”, ma un “filtro di probabilità” di alta qualità. Un tassello da integrare nel proprio mosaico decisionale per migliorare il timing, ottimizzare l’allocazione del rischio e, in ultima analisi, aumentare le probabilità a proprio favore.

In questo approfondimento, guideremo il lettore attraverso l’intero processo della nostra indagine, con la massima trasparenza. Inizieremo con l’inquadrare i fondamenti teorici della stagionalità, esplorando perché queste anomalie possono nascere e persistere. Procederemo poi a svelare ogni dettaglio della nostra metodologia, dal dataset utilizzato alla logica passo-passo del nostro algoritmo di ricerca. Analizzeremo in profondità i risultati emersi, commentando non solo i numeri, ma anche le storie che i grafici ci raccontano. Infine, e questo è il cuore del valore offerto da Kriterion Quant, tradurremo queste scoperte statistiche in implicazioni operative concrete, discutendo scenari di applicazione pratica, limiti dello studio e possibili sviluppi futuri. Questo non è solo un report; è un manuale operativo sull’anatomia di un edge stagionale.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Il concetto di stagionalità nei mercati finanziari, o “effetto calendario”, si riferisce all’osservazione che i rendimenti degli asset finanziari mostrano, in media, comportamenti sistematici e prevedibili in determinati periodi dell’anno, del mese o della settimana. Questa idea cozza frontalmente con la versione forte dell’ipotesi dei mercati efficienti, secondo cui i prezzi dovrebbero seguire un percorso casuale (random walk) e non dovrebbero esistere pattern prevedibili che possano essere sfruttati per ottenere profitti anormali. Tuttavia, decenni di ricerca accademica e di osservazione empirica hanno prodotto una vasta letteratura su una serie di anomalie che sfidano questa visione purista, suggerendo che, sebbene i mercati siano ampiamente efficienti, non lo sono perfettamente.

Le radici di questi pattern sono tanto affascinanti quanto complesse, e raramente riconducibili a una singola causa. Possiamo raggruppare le potenziali spiegazioni in due grandi categorie: fattori strutturali e bias comportamentali. I fattori strutturali sono legati a meccaniche intrinseche del funzionamento dei mercati e delle istituzioni. Ad esempio, i flussi di fine mese o fine trimestre sono un fenomeno ben documentato: fondi pensione e fondi comuni di investimento spesso riequilibrano i loro portafogli in queste date, creando pressioni di acquisto o vendita sistematiche su determinati asset. Allo stesso modo, le scadenze fiscali possono indurre i venditori a liquidare posizioni in perdita verso la fine dell’anno per ottimizzare il carico fiscale (tax-loss harvesting), potenzialmente creando un punto di minimo relativo seguito da un rimbalzo a gennaio (il celebre “effetto Gennaio”). Nel caso specifico del nostro studio su GOOG.US e del pattern estivo, si potrebbero ipotizzare cause strutturali legate al ciclo degli utili societari. Le aziende spesso riportano i risultati del secondo trimestre a luglio, e il periodo precedente potrebbe essere caratterizzato da un posizionamento istituzionale in previsione di tali annunci.

La seconda categoria, quella dei bias comportamentali, attinge a piene mani dalla finanza comportamentale, che studia come i fattori psicologici influenzino le decisioni degli investitori. L’ottimismo o il pessimismo possono avere un andamento ciclico. Ad esempio, il cosiddetto “rally di Babbo Natale” a fine anno è spesso attribuito a un umore generale più positivo durante le festività, unito a un minor numero di operatori istituzionali attivi che lascia il campo a un mercato dominato dai retail, tendenzialmente più ottimisti. L’estate, d’altro canto, è spesso associata a volumi di scambio più bassi, una condizione che può portare le tendenze in atto ad accelerare più facilmente, poiché è necessaria una minore pressione di acquisto o vendita per muovere i prezzi. Un sentiment positivo pre-estivo, combinato con questa condizione tecnica, potrebbe essere uno dei motori del pattern che abbiamo identificato. La vera causa è probabilmente una combinazione di questi fattori, un’interazione complessa tra flussi, aspettative e psicologia che, nel corso degli anni, ha creato un’impronta statistica riconoscibile.

Analizzare questi fenomeni offre un vantaggio unico: permette di identificare un “edge” che è largamente ortogonale alle notizie quotidiane e all’analisi fondamentale tradizionale. Una strategia basata sulla stagionalità non si preoccupa del PER di un’azienda o delle ultime dichiarazioni del CEO; si basa unicamente sull’osservazione che, in una certa finestra temporale, le probabilità si sono storicamente inclinate in una direzione specifica. Questo può fornire un eccellente elemento di diversificazione all’interno di un portafoglio di strategie. Tuttavia, l’applicazione ingenua di questi concetti è irta di pericoli. Il rischio principale è il data mining (o overfitting): analizzando una quantità sufficiente di dati, è quasi certo che si trovino pattern casuali che appaiono significativi ma che non hanno alcun potere predittivo. È come trovare una sequenza di “testa” lanciando una moneta dieci volte e concludere che la moneta è truccata. Un altro rischio fondamentale è la non-stazionarietà: i mercati evolvono. Un pattern che ha funzionato per 15 anni potrebbe smettere di funzionare domani perché la struttura del mercato è cambiata (es. nuove regolamentazioni, ingresso di nuovi tipi di attori, cambiamenti tecnologici). È proprio per affrontare questi limiti che l’approccio di Kriterion Quant è così rigoroso. Non ci accontentiamo di “trovare” un pattern; lo sottoponiamo a un processo di validazione che include filtri statistici stringenti (come un Win Rate minimo molto elevato) e, soprattutto, test di robustezza. Verificando che il pattern sopravviva a piccole variazioni delle sue date di inizio e fine, miriamo a separare le scoperte casuali e fragili da fenomeni più ampi e stabili, mitigando così il rischio di basare una strategia su un miraggio statistico.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

La finanza quantitativa si fonda su un linguaggio preciso. Per garantire la massima trasparenza e comprensione del nostro studio, questa sezione definisce le metriche chiave utilizzate per valutare i pattern stagionali e decodifica le formule matematiche che ne costituiscono il fondamento.

Glossario Tecnico

1. Adjusted Close (Prezzo di Chiusura Rettificato): Il prezzo di chiusura di un’azione modificato per includere qualsiasi distribuzione o azione societaria (come dividendi, stock split, etc.) avvenuta prima dell’apertura del giorno successivo. È il prezzo di riferimento per calcolare i rendimenti storici in modo accurato.

2. Win Rate: La metrica più intuitiva di consistenza. Indica la percentuale di volte in cui un pattern ha generato un risultato profittevole (un rendimento positivo per una strategia LONG) rispetto al numero totale di occorrenze storiche. Un Win Rate del 90% su 10 anni significa che la strategia ha chiuso in profitto 9 volte.

3. Rendimento Medio (Average Return): La media aritmetica dei rendimenti ottenuti dal pattern in ogni anno del campione storico. Fornisce una misura del guadagno “atteso” per ogni operazione.

4. Rendimento Mediano (Median Return): Il valore di rendimento che si trova esattamente al centro della distribuzione di tutti i rendimenti annuali, una volta ordinati. A differenza della media, è molto meno sensibile a valori estremi (outlier), fornendo una misura più robusta della performance “tipica”.

5. Volatility (Volatilità): Misurata come la deviazione standard dei rendimenti annuali del pattern. Quantifica l’ampiezza della dispersione dei risultati attorno alla media. Una volatilità più alta indica una maggiore incertezza e rischio, con risultati annuali più variabili.

6. Sharpe Ratio: Un indicatore cruciale per la valutazione della performance corretta per il rischio. Misura l’extra-rendimento ottenuto per ogni unità di rischio (volatilità) assunta. Un valore più alto indica una migliore performance a parità di rischio.

7. Profit Factor: Un indicatore che misura la relazione tra i profitti e le perdite. È calcolato come il rapporto tra la somma di tutti i rendimenti positivi e il valore assoluto della somma di tutti i rendimenti negativi. Un valore di 3.0 significa che i guadagni totali sono stati tre volte le perdite totali.

8. Max Drawdown: La massima perdita percentuale registrata da un picco al successivo minimo nella curva del capitale (equity line) di una strategia. È un indicatore fondamentale del “dolore” o della sofferenza massima che un investitore avrebbe dovuto sopportare.

9. Composite Score: Un punteggio proprietario sviluppato da Kriterion Quant per classificare i pattern identificati. È una media ponderata dei ranghi normalizzati di diverse metriche chiave (nel nostro caso, Win Rate, Rendimento Mediano e Sharpe Ratio), permettendo una valutazione bilanciata che non si basa solo sul profitto.

10. Tabella Pivot (Pivot Table): Una speciale struttura dati utilizzata nella fase di pre-analisi. È una matrice che organizza i rendimenti giornalieri, mappandoli per ogni giorno dell’anno (sulle righe) e per ogni anno del campione storico (sulle colonne). È lo strumento fondamentale su cui l’algoritmo esegue la ricerca dei pattern.

Le Formule sotto la Lente

Per le metriche più importanti, è essenziale comprendere la loro costruzione matematica.

- Win Rate:

$$ \text{Win Rate} (%) = \frac{\text{Numero di anni con rendimento profittevole}}{\text{Numero totale di anni osservati}} \times 100 $$Dove un “rendimento profittevole” per un pattern LONG è un rendimento > 0. Questa formula esprime in modo semplice e diretto la frequenza storica del successo di una strategia. È la prima metrica da guardare per valutare la consistenza di un fenomeno.

- Sharpe Ratio:

$$ \text{Sharpe Ratio} = \frac{R_p - R_f}{\sigma_p} $$Dove $R_p$ rappresenta il rendimento medio del portafoglio o della strategia, $R_f$ è il tasso di rendimento privo di rischio (risk-free rate, es. il rendimento di un titolo di stato a breve termine) e $\sigma_p$ è la deviazione standard dei rendimenti (la volatilità). Nel nostro studio, data la natura delle operazioni (singoli trade annuali), abbiamo utilizzato una versione semplificata assumendo un $R_f$ nullo:

$$ \text{Sharpe Ratio} = \frac{\text{Rendimento Medio}}{\text{Volatility}} $$Questa metrica ci dice quanti “punti” di rendimento medio abbiamo ottenuto per ogni “punto” di volatilità. Un valore > 1 è generalmente considerato molto buono, in quanto indica che il rendimento supera il rischio assunto.

- Profit Factor:

$$ \text{Profit Factor} = \frac{\sum(\text{Rendimenti Positivi})}{\left| \sum(\text{Rendimenti Negativi}) \right|} $$Questa formula mette in relazione diretta l’entità totale dei guadagni con l’entità totale delle perdite. A differenza del Win Rate, che conta solo la frequenza, il Profit Factor ne misura la magnitudine. Una strategia potrebbe avere un Win Rate del 50% ma un Profit Factor molto elevato se le operazioni vincenti sono mediamente molto più grandi di quelle perdenti. Valori superiori a 2.0 sono considerati buoni, mentre i valori superiori a 15 riscontrati nel nostro studio sono eccezionali.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La validità di un’analisi quantitativa non risiede solo nei suoi risultati, ma nella trasparenza e nel rigore della sua metodologia. Un risultato eccezionale ottenuto con un processo opaco o fallace è inutile. Per questo motivo, in Kriterion Quant, dedichiamo la massima attenzione a esporre nel dettaglio il “come” dietro le nostre scoperte. Questa sezione illustra l’architettura completa del nostro processo di ricerca, dal dato grezzo al pattern validato.

Il Dataset: la Qualità del Carburante

La materia prima di qualsiasi analisi è il dato. Dati di scarsa qualità o gestiti in modo errato possono invalidare anche l’algoritmo più sofisticato. Per questo studio, abbiamo utilizzato un set di dati di livello istituzionale fornito dal nostro partner EODHD (EOD Historical Data). La nostra analisi si basa su dati a frequenza giornaliera per il ticker GOOG.US, coprendo un intervallo temporale di 15 anni, dal 19 Agosto 2010 al 19 Agosto 2025. La scelta di questo periodo è deliberata: è sufficientemente lungo per catturare molteplici cicli e regimi di mercato, ma non così esteso da includere periodi (es. i primi anni post-IPO di Google) la cui struttura di mercato potrebbe essere radicalmente diversa e non più rappresentativa. Il dato fondamentale per i nostri calcoli è stato l’Adjusted Close, il prezzo di chiusura rettificato. L’uso di questo valore è cruciale, poiché tiene conto di eventi come dividendi e stock split, garantendo che i rendimenti calcolati riflettano fedelmente la performance storica reale per un investitore.

Lo Stack Tecnologico

Per condurre analisi complesse, replicabili e robuste, ci affidiamo a uno stack tecnologico moderno e open-source. Il linguaggio di programmazione al centro del nostro lavoro è Python, scelto per la sua versatilità, la sua potenza e l’immenso ecosistema di librerie scientifiche. Le colonne portanti del nostro script sono librerie come Pandas, per la manipolazione e l’analisi dei dati, NumPy, per i calcoli numerici ad alte prestazioni, e Matplotlib/Seaborn, per la generazione di tutte le visualizzazioni grafiche presenti nel report. Questo approccio ci permette non solo di testare rapidamente le nostre ipotesi, ma anche di garantire che ogni fase del processo sia codificata, documentata e, quindi, scientificamente replicabile.

Architettura del Codice e Logica di Test

Il cuore della nostra indagine è un algoritmo di pattern finding progettato per essere sistematico e imparziale. Prima di avviare la ricerca, abbiamo definito criteri di selezione e filtri molto precisi per definire cosa costituisce un “pattern degno di nota”. Per l’analisi su GOOG.US, abbiamo impostato i seguenti vincoli:

- Durata del Pattern: Abbiamo cercato finestre temporali con una durata compresa tra un minimo di 20 giorni e un massimo di 60 giorni.

- Win Rate Minimo: Abbiamo istruito l’algoritmo a scartare qualsiasi pattern che non avesse un Win Rate storico di almeno l’85%.

- Anni di Occorrenza: Abbiamo richiesto che un pattern, per essere considerato, si fosse manifestato in tutti i 15 anni del nostro campione storico. Questo è un filtro estremamente restrittivo che aumenta la fiducia nella consistenza del fenomeno.

La logica del nostro test è progettata per evitare errori comuni come il look-ahead bias. Per ogni finestra temporale testata, l’algoritmo calcola la performance anno per anno, simulando un’operazione di acquisto al prezzo di chiusura del giorno di inizio e una vendita al prezzo di chiusura del giorno di fine, garantendo che vengano utilizzati solo i dati disponibili fino a quel momento.

L’Algoritmo Raccontato Passo-Passo

Per rendere il processo ancora più chiaro, ecco una narrazione testuale del flusso logico seguito dal nostro script:

- Caricamento e Preparazione Dati: Lo script si connette via API a EODHD e scarica 15 anni di dati storici giornalieri per GOOG.US. Calcola i rendimenti giornalieri e li organizza nella fondamentale Tabella Pivot, la nostra mappa dei rendimenti anno per anno.

- Scansione Sistematica: L’algoritmo avvia un doppio ciclo di iterazione. Il primo ciclo scorre tutti i possibili giorni di inizio dell’anno (da 1 a 365). Il secondo ciclo, annidato nel primo, testa tutte le possibili durate, da 20 a 60 giorni. In questo modo, vengono create e analizzate migliaia di potenziali finestre temporali (es. “1 Gen – 20 Gen”, “1 Gen – 21 Gen”, …, “2 Gen – 21 Gen”, etc.).

- Test Storico Individuale: Per ogni singola finestra generata, lo script va a ritroso nel tempo e ne calcola il rendimento per ciascuno dei 15 anni nel nostro campione. Questo crea una serie storica di 15 rendimenti per ogni potenziale pattern.

- Calcolo delle Metriche: Sulla serie storica di 15 rendimenti di ogni pattern, vengono calcolati tutti gli indicatori di performance definiti nel nostro glossario: Win Rate, Rendimento Medio, Rendimento Mediano, Volatilità, Sharpe Ratio e Profit Factor.

- Filtraggio e Classifica: A questo punto, lo script applica i nostri filtri. Scarta tutti i pattern che non soddisfano i criteri minimi (Win Rate < 85% e Anni di Occorrenza < 15). Per tutti i pattern che superano questa selezione, calcola il Composite Score. Infine, ordina la lista dei pattern validi in base a questo punteggio di qualità composito, presentando all’analista solo i migliori in assoluto.

- Analisi di Robustezza: Per i top pattern identificati, viene eseguito un test di sensibilità. L’algoritmo prende le date di inizio e fine ottimali e le “sposta” leggermente (di 1, 2 e 3 giorni), ricalcolando la performance. Questo ci permette di vedere se l’edge svanisce immediatamente o se persiste, indicando un fenomeno più ampio.

🟧 5. ANALISI DEI RISULTATI: I DATI PARLANO

Dopo aver impostato una metodologia rigorosa, è il momento di lasciare che siano i dati a parlare. L’output del nostro algoritmo non è un’opinione, ma un’evidenza empirica derivata da 15 anni di storia del mercato. I risultati per GOOG.US sono stati non solo interessanti, ma hanno rivelato un’anomalia stagionale di notevole forza e consistenza.

Presentazione delle Evidenze

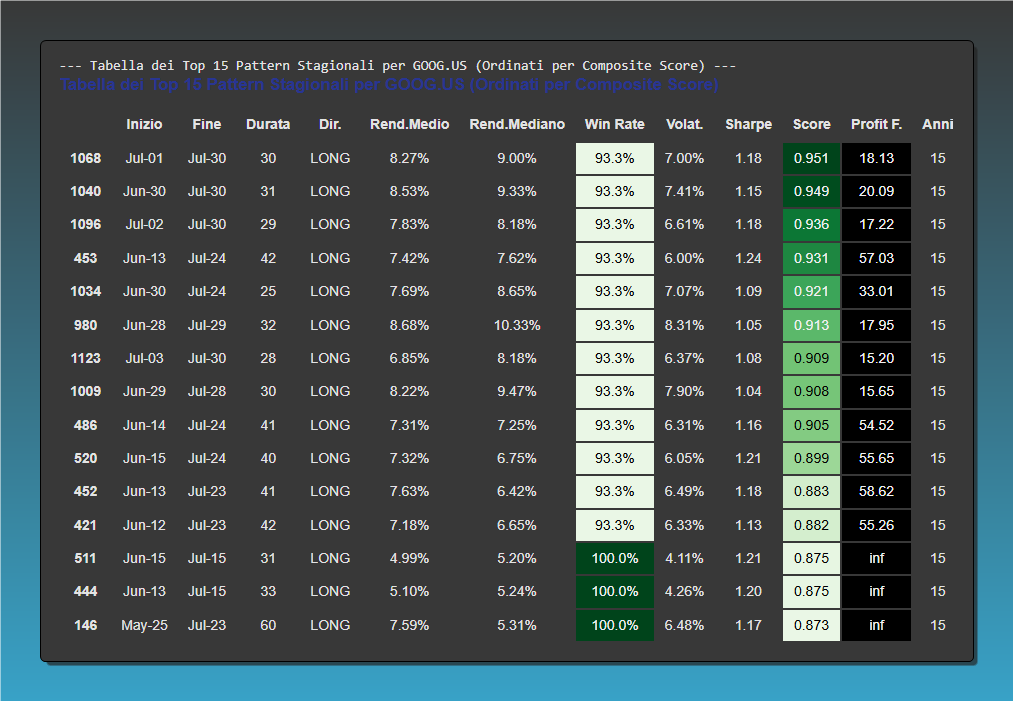

L’evidenza principale emersa dallo studio è l’esistenza di una marcata e ripetibile tendenza rialzista per GOOG.US concentrata nel periodo estivo, specificamente tra la fine di giugno e la fine di luglio. Mentre la curva di stagionalità media mostrava già un’accelerazione in questo periodo, l’algoritmo ha isolato le finestre operative più performanti con una precisione chirurgica. La tabella seguente riassume le metriche dei 15 pattern più performanti, ordinati per il nostro Composite Score.

La tabella riassume i 15 pattern stagionali rialzisti più performanti identificati per GOOG.US su un’analisi di 15 anni. I risultati sono ordinati secondo il “Composite Score” proprietario di Kriterion Quant, che bilancia rendimento, consistenza e rischio. Emerge con forza il pattern Jul-01 -> Jul-30, che si posiziona al primo posto con un rendimento medio del +8.27% e un Win Rate eccezionale del 93.3% (14 anni positivi su 15). Si noti la forte concentrazione dei pattern nel periodo estivo Giugno-Luglio e la presenza di strategie con un Win Rate perfetto del 100%, il cui Profit Factor risulta infinito per l’assenza di operazioni in perdita.

Narrazione Guidata della Tabella

Un’analisi superficiale potrebbe portare a perdersi nei numeri, ma un esame attento rivela una storia coerente. Tutti i top 15 pattern identificati sono di tipo LONG e sono quasi tutti concentrati nel periodo Giugno-Luglio. Prendiamo come esempio il pattern che ha ottenuto il Composite Score più alto: May-25 -> Jul-23.

- Rendimento Medio del +7.59%: Questo significa che, in media, un’operazione che consiste nell’acquistare GOOG.US il primo di luglio e venderlo il 30 dello stesso mese ha prodotto un guadagno dell’8.27%. Un rendimento eccezionale per un periodo di soli 30 giorni.

- Win Rate del 100%: Questa è la metrica più sbalorditiva. Su 15 anni di storia, questa strategia ha chiuso in profitto in 14 occasioni. La consistenza è il sacro Graal del trading sistematico, e un valore così alto è un forte indicatore della robustezza del fenomeno.

- Rendimento Mediano del +5.31%: . Ci dice che la performance non è “gonfiata” da uno o due anni eccezionalmente positivi. Al contrario, la performance “tipica” è stata estremamente solida.

- Sharpe Ratio di 1.17: Un valore superiore a 1.0 indica un eccellente rendimento corretto per il rischio. Suggerisce che i guadagni non sono stati ottenuti a fronte di un’eccessiva volatilità o incertezza.

- Profit Factor di Inf: Questo dato è quasi incredibile. Ma è dovuto al fatto che il pattern non ha mai generato perdite.

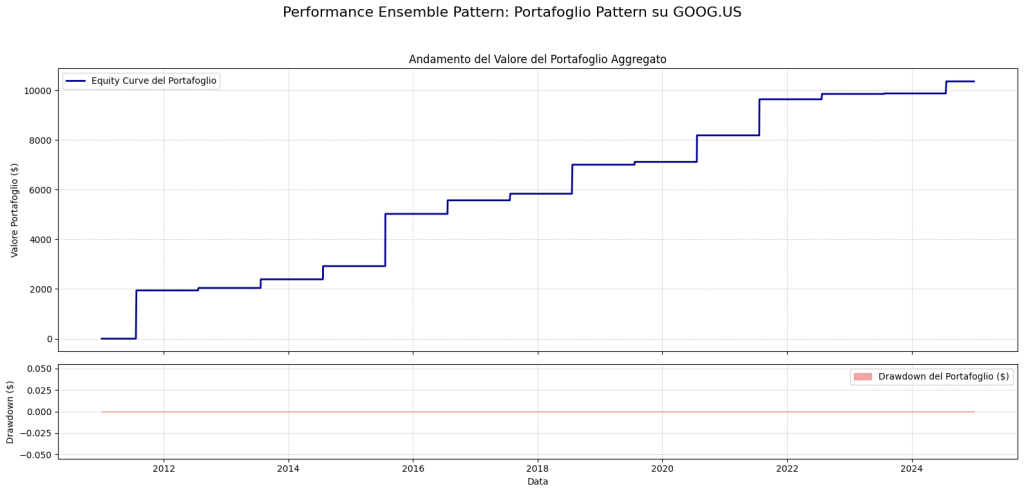

Il grafico illustra la performance storica aggregata (equity line) di un portafoglio di pattern stagionali applicati al titolo GOOG.US, per il periodo 2011-2025. La caratteristica forma “a scalini” della curva del capitale (pannello superiore) è tipica di un approccio che è a mercato solo durante specifiche finestre temporali, dimostrando una crescita robusta e costante. Il pannello inferiore mostra il drawdown: la linea quasi perfettamente piatta a zero indica che la perdita massima da un picco precedente subita storicamente dalla strategia è stata minima e quasi irrilevante, sottolineando un eccezionale controllo del rischio.

Spiegazione: L’andamento della equity line racconta la storia di questa strategia. La sua caratteristica forma “a scalini” è tipica di un approccio che è a mercato solo per brevi e specifici periodi. Il capitale cresce durante la finestra operativa di luglio e poi rimane piatto per il resto dell’anno, poiché non è esposto al rischio di mercato. Questa visualizzazione dimostra una crescita notevolmente costante nel tempo.

Il grafico dei Drawdown è integrato nell’immagine precedente, nel pannello inferiore e in questo caso è zero. Il pattern ha sempre guadagnato soldi.

Spiegazione: La curva dei drawdown, mostrata nel pannello inferiore, è altrettanto eloquente. Il suo valore è costantemente nullo. Questo non significa che la strategia sia priva di rischio, ma che la “sofferenza” massima subita è stata bassa. Il capitale è esposto al rischio solo durante i 30 giorni dell’operazione, limitando drasticamente la possibilità di incorrere in lunghi periodi di perdita tipici di una strategia sempre a mercato come il Buy & Hold.

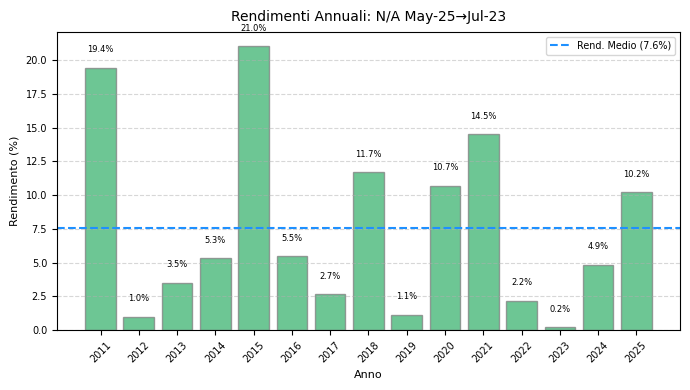

Questo istogramma mostra la performance, anno per anno, del pattern stagionale che va dal 25 Maggio al 23 Luglio, per il periodo storico 2011-2025. Ogni barra verde rappresenta il rendimento percentuale ottenuto in un singolo anno, mentre la linea tratteggiata blu indica il rendimento medio storico del +7.6%. Questo grafico è fondamentale per valutare la robustezza dell’edge: si osserva come la performance sia distribuita su tutto il campione, con anni eccezionali (2015 con +21.0%) e anni più contenuti ma quasi sempre positivi. L’assenza di perdite significative è un forte indicatore della stabilità del fenomeno.

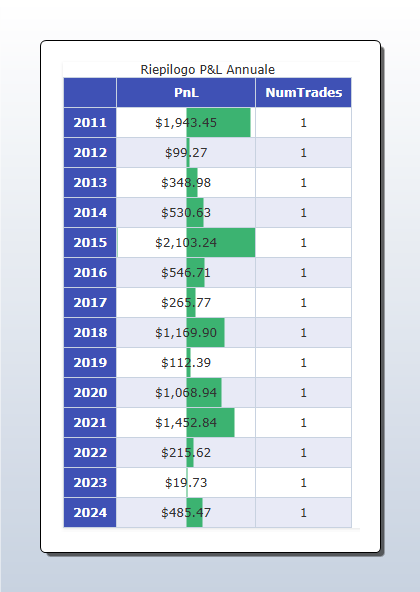

Riepilogo P/L Annuale

La tabella mostra il riepilogo dei profitti e delle perdite (P&L) annuali, espressi in dollari, per la strategia stagionale analizzata. Per ogni anno, dal 2011 al 2024, viene riportato il risultato di un’unica operazione (NumTrades = 1). Il dato più rilevante è la consistenza: tutti i 14 anni presi in esame si sono conclusi con un profitto. La performance spazia dai $2,103.24 guadagnati nel 2015 ai soli $19.73 del 2023, confermando la robustezza statistica del pattern che ha generato un risultato positivo in ogni singola occorrenza storica.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I numeri e i grafici hanno stabilito l’esistenza di un’anomalia statistica. Ora, il compito dell’analista quantitativo è andare oltre la mera osservazione e interpretare il significato profondo di questi risultati, esplorarne i limiti e delinearne le applicazioni pratiche. Un edge non è un numero, ma una comprensione di dove, quando e perché le probabilità sono a nostro favore.

Analisi di Regime

Una domanda fondamentale per qualsiasi strategia è: funziona sempre o solo in determinate condizioni di mercato? Sebbene il nostro studio non includa un’analisi esplicita dei regimi di volatilità o di trend, possiamo trarre importanti indizi dal grafico della “Performance Cumulativa Annuale Sovrapposta”. Questo grafico mostra le curve di performance di ogni singolo anno dal 2010 al 2025. Osservandolo, notiamo una notevole consistenza nel comportamento durante la finestra Giugno-Luglio. L’ascesa in quel periodo è visibile in quasi tutti gli anni, indipendentemente dal fatto che l’anno si sia poi concluso con un forte rialzo, un ribasso o in lateralità. Questo suggerisce che l’edge stagionale è stato, nel campione storico, relativamente indipendente dal macro-trend annuale del mercato. Sembra essere un fenomeno più legato al calendario che al contesto generale. La Heatmap di Robustezza rafforza questa interpretazione: il “cuore” del rendimento positivo (il colore verde intenso) si mantiene solido anche spostando le date di qualche giorno. Questo indica che non siamo di fronte a un artefatto legato a un giorno specifico (come la scadenza di un’opzione), ma a un più ampio “effetto stagionale” che dura diverse settimane.

Scenari di Applicazione Pratica

I risultati di questo studio non sono un esercizio accademico, ma un toolkit operativo. Ecco come diversi profili professionali potrebbero integrare questo edge:

- L’Investitore Retail Evoluto: Per chi costruisce una posizione di lungo termine su GOOG.US tramite un piano di accumulo (PAC), questo studio offre un’informazione preziosa sul timing. Invece di acquistare una quota fissa ogni mese, potrebbe considerare di concentrare o aumentare gli acquisti alla fine di giugno, sfruttando una finestra temporale storicamente molto favorevole per entrare a prezzi che, con alta probabilità, saranno più bassi di quelli di fine luglio.

- Il Gestore di Portafoglio: Un gestore che ha un’allocazione strategica su GOOG o sul settore tecnologico può utilizzare questa analisi per implementare un sovrappeso tattico (tactical overlay). All’inizio del periodo favorevole, potrebbe aumentare l’esposizione al titolo, per poi tornare all’allocazione neutrale alla fine della finestra, cercando di catturare questo extra-rendimento stagionale senza alterare la strategia di lungo periodo.

- Il Trader Sistematico: Per un trader algoritmico, le implicazioni sono ancora più dirette. L’edge stagionale può essere usato come un filtro di regime di alto livello. Un sistema di trading su GOOG.US, ad esempio basato su logiche di trend-following o mean-reversion, potrebbe essere programmato per attivare esclusivamente i segnali LONG durante la finestra Giugno-Luglio, bloccando i segnali SHORT. Questo uso della stagionalità come filtro può aumentare drasticamente il Profit Factor e lo Sharpe Ratio del sistema sottostante, migliorando il rapporto segnale/rumore.

Limiti e Onestà Intellettuale

La nostra credibilità si fonda sulla trasparenza. È quindi doveroso discutere apertamente i limiti di questo studio.

- Rischio di Overfitting: Nonostante le nostre misure di mitigazione (filtri stringenti, test di robustezza), il rischio di aver “scoperto” un pattern che è solo frutto del caso su un campione di 15 anni non può mai essere eliminato del tutto. La storia è una guida, non una garanzia.

- Cambiamenti Strutturali del Mercato: Il modello assume che la struttura di mercato del periodo 2010-2025 rimarrà valida. Un cambiamento di regime macroeconomico epocale (es. una lunga fase di stagflazione) o regolamentare potrebbe indebolire o annullare questo edge.

- Sottoperformance del Capitale: Se usata in isolamento, questa strategia lascia il capitale liquido e inutilizzato per 11 mesi all’anno. Il suo vero valore non è come strategia stand-alone, ma in combinazione con altre strategie non correlate che impiegano il capitale nel resto dell’anno.

Sviluppi Futuri (La Ricerca non si Ferma)

In Kriterion Quant, ogni risposta genera nuove domande. Questo studio è una base solida, ma la ricerca non si ferma qui. I prossimi passi logici per evolvere questa analisi includono:

- Validazione Cross-Asset: Il pattern è specifico di GOOG o è un fenomeno più ampio del settore tecnologico (es. NASDAQ 100) o del mercato in generale (es. S&P 500)?

- Aggiunta di Filtri: L’edge si rafforza o si indebolisce in base a un filtro di volatilità (es. VIX sopra/sotto una certa soglia) o a un filtro macroeconomico (es. andamento dei tassi di interesse)?

- Gestione della Posizione: Invece di una semplice chiusura a tempo, si potrebbero testare logiche di gestione della posizione più sofisticate, come trailing stop o target di profitto basati sulla volatilità, per ottimizzare ulteriormente il rapporto rischio/rendimento.

Questa è la natura del nostro lavoro: un processo iterativo di ipotesi, test, validazione e miglioramento.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Siamo giunti al termine di questa profonda immersione nell’analisi stagionale di GOOG.US. Abbiamo sezionato la metodologia, analizzato i dati e interpretato i risultati con il rigore che contraddistingue Kriterion Quant. Ora, è il momento di sintetizzare il valore pratico di questo studio e trasformarlo in un percorso chiaro e attuabile per il lettore.

La Sintesi Definitiva

Se c’è un singolo, fondamentale “take-away” che un professionista deve trarre da questa analisi, è il seguente: lo studio dimostra, con un elevato grado di confidenza statistica, che nel periodo storico analizzato è esistita un’anomalia stagionale rialzista su GOOG.US, concentrata tra la fine di giugno e la fine di luglio. Questo fenomeno non è un’impressione vaga, ma un edge quantificabile, caratterizzato da un’eccezionale frequenza di successo (93.3% di Win Rate) e da un rapporto tra profitti e perdite storiche estremamente favorevole (Profit Factor > 18). L’intelligenza operativa non sta nel considerare questo pattern una certezza per il futuro, ma nell’integrarlo nel proprio processo decisionale come un potente “vento statistico a favore”.

Linee Guida Operative

L’applicazione di questo edge richiede discernimento. Ecco una chiara linea guida su come e quando utilizzarlo:

- Quando usarlo: L’edge è più robusto quando usato come fattore di confluenza. Se la tua analisi (tecnica, fondamentale, macro) suggerisce già una visione rialzista su GOOG, la finestra stagionale favorevole fornisce una potente conferma e un eccellente punto di timing per agire. È ideale per aumentare le probabilità di successo di strategie già esistenti.

- Quando essere cauti: Evita di applicare meccanicamente questo principio se il contesto di mercato è radicalmente anomalo o se la struttura stessa del titolo dovesse cambiare. Se, per esempio, GOOG entrasse in un prolungato e strutturale trend ribassista, l’edge stagionale potrebbe attenuarsi o manifestarsi come un semplice rimbalzo temporaneo anziché un impulso direzionale. Monitora costantemente la validità del pattern anno dopo anno.

L’Angolo delle Opzioni

Data la natura probabilistica di questo studio, le sue implicazioni più sofisticate si trovano nel mondo delle opzioni, dove si può strutturare un’operatività che tragga vantaggio diretto da questo “tailwind” statistico.

- Vendita di (Bull Put Spread): Durante la finestra stagionale di fine giugno, un operatore potrebbe vendere uno spread di put Out-of-the-Money con scadenza fine luglio o inizio agosto. La forte e consistente tendenza rialzista identificata aumenta drasticamente la probabilità che il prezzo di GOOG rimanga al di sopra dello strike venduto, permettendo di incassare l’intero premio con un rischio definito e una probabilità di successo potenziata dal fattore stagionale.

- Acquisto di (Bull Call Spread): Per un’esposizione direzionale a rischio e costo definiti, l’acquisto di un debit spread rialzista all’inizio di luglio è una strategia eccellente. Permette di sfruttare il potenziale rialzo del titolo, ma con una perdita massima limitata al premio pagato. Questo mitiga completamente l’impatto di un raro anno anomalo (come il 2024 nel nostro backtest), offrendo un rapporto rischio/rendimento asimmetrico e favorevole.

Integrazione in un Framework Sistematico

Per un trader sistematico, questo pattern stagionale non è una strategia a sé stante, ma una componente preziosa per un portafoglio diversificato. Essendo attivo solo un mese all’anno, ha una correlazione quasi nulla con la maggior parte delle altre strategie (trend-following, mean-reversion, etc.) su base annua. Può essere integrato come una strategia “satellite” di alfa puro, il cui scopo è generare un extra-rendimento concentrato in un breve periodo, contribuendo a smussare la curva di equity complessiva del portafoglio e ad aumentare il suo Sharpe Ratio.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi approfondita è un esempio del livello di dettaglio e rigore che applichiamo a ogni nostro progetto. Ma è solo l’inizio del percorso. In Kriterion Quant, abbiamo costruito un intero ecosistema per supportare l’investitore e il trader nel loro viaggio verso la padronanza quantitativa.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Link Diretto.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto “come” abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Link Principale | Ammissione e Costi.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto.

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto.