Come l’analisi della Forza Relativa (RS) trasforma il timing di portafoglio in un vantaggio sistematico misurabile

ABSTRACT / EXECUTIVE SUMMARY

Questo studio quantitativo dimostra come una strategia sistematica di rotazione settoriale basata sulla metodologia Relative Rotation Graph (RRG) possa generare alfa consistente con un profilo di rischio superiore rispetto

a un investimento passivo in S&P 500. Analizzando 5 anni di dati giornalieri (2020-2025) su 11 settori GICS e confrontando un paniere “Tech” versus un paniere “Defensive”, abbiamo costruito e testato una strategia market-neutral long/short.

Il risultato chiave: rendimento cumulativo del 112.55% contro l’85.10% di SPY, con volatilità ridotta del 22% (15.82% vs 20.15%) e un Maximum Drawdown dimezzato (-14.20% vs -24.85%).

Lo Sharpe Ratio di 1.03 (contro 0.65 del benchmark) conferma l’efficienza superiore di questo approccio quantitativo alla rotazione tattica.

🟦 1. INTRODUZIONE STRATEGICA

Il Paradosso dell’Investitore Consapevole

Esiste un paradosso che affligge ogni investitore evoluto e ogni gestore sistematico: sappiamo che i mercati attraversano cicli, che settori e asset ruotano in base a regimi macroeconomici, sentiment e flussi di capitale.

Eppure, la stragrande maggioranza dei portafogli rimane ancorata a logiche statiche o, peggio ancora, a decisioni discrezionali guidate dal “rumore” quotidiano del mercato.

La domanda che dovremmo porci non è “se”

esiste un vantaggio nella rotazione settoriale, ma “come” quantificarlo, sistematizzarlo e renderlo replicabile.

Noi di Kriterion Quant abbiamo deciso di investire risorse significative in questo studio per una ragione precisa: esiste un gap enorme tra la teoria accademica della rotazione settoriale e la sua applicazione pratica in termini operativi.

Troppo spesso, gli strumenti disponibili si limitano a grafici intuitivi ma privi di rigore quantitativo, oppure a modelli accademici sofisticati ma inapplicabili nel mondo reale.

Questo studio rappresenta il nostro tentativo di colmare questo divario, offrendo una metodologia trasparente, testabile e implementabile che integra analisi visiva e backtest rigoroso.

Perché (RRG)?

Perché Ora?

La metodologia Relative Rotation Graph (RRG), sviluppata da Julius de Kempenaer, è uno strumento consolidato nell’analisi tecnica per visualizzare e quantificare la forza relativa di asset rispetto a un benchmark.

La sua potenza risiede nella capacità di sintetizzare due dimensioni critiche in un unico framework: la forza relativa (quanto un asset sta outperformando o underperformando il mercato) e il momentum relativo (se questa forza relativa sta accelerando o decelerando).

Ma c’è un “ma”: l’RRG è nato come strumento di analisi visiva, non come motore di trading sistematico.

La nostra sfida è stata quella di decodificare la logica sottostante, implementarla in codice Python

rigoroso, testarla su un campione storico significativo e, soprattutto, costruire attorno ad essa una strategia operativa con metriche di performance e rischio chiare e confrontabili.

L’Universo di Analisi: (Tech) vs (Defensive), il Barometro del Sentiment

Per questo studio, abbiamo scelto di focalizzarci su due universi complementari:

- Rotazione Settoriale GICS: Gli 11 ETF settoriali che rappresentano l’intera economia americana (da XLK – Technology a XLE – Energy), confrontati con SPY come benchmark.

- Risk-On vs Risk-Off: Un confronto diretto tra un paniere “Tech” (AAPL, MSFT, NVDA, META, GOOGL) e un paniere “Defensive” (JNJ, PG, KO, MRK, PEP), rappresentanti rispettivamente l’appetito per il rischio e la

ricerca di protezione.

Perché questa scelta? Perché Tech e Defensive sono i barometri del sentiment di mercato.

Quando il capitale ruota verso i tecnologici, stiamo assistendo a un regime di risk-on, crescita e fiducia nel futuro.

Quando invece fluisce verso i difensivi (consumer staples, healthcare), il mercato sta prezzando incertezza, rallentamento o recessione.

Catturare questa rotazione in modo sistematico significa catturare uno degli edge più potenti disponibili: la capacità di cavalcare i flussi macro senza doverli interpretare soggettivamente.

A Chi Si Rivolge Questo Studio

Questo report è stato concepito per tre profili specifici:

- Il Gestore di Portafoglio o il Family Office: Che necessita di uno strumento

per implementare allocazione tattica (tactical asset allocation) basata su segnali quantitativi piuttosto che su gut feeling o previsioni macro soggettive. - Il Trader Sistematico o Quant: Che vuole integrare una strategia di rotazione settoriale o market-neutral nel proprio portafoglio di algoritmi, con metriche di performance chiare e robustezza storica dimostrata.

- L’Investitore Evoluto: Che gestisce il proprio capitale in modo attivo e cerca un framework per migliorare il timing delle proprie decisioni di ribilanciamento o per costruire strategie di overlay sul portafoglio core.

Se rientri in uno di questi profili, ciò che troverai nelle prossime sezioni non è un semplice “studio interessante”, ma un blueprint

operativo supportato da codice, dati e risultati verificabili.

La Roadmap di Questo Viaggio

Il percorso che seguiremo è strutturato per portarti dalla teoria alla pratica senza scorciatoie:

- Partiremo dai fondamenti teorici dell’RRG e del concetto di forza relativa, esplorando le radici comportamentali e strutturali di questi pattern.

- Decodificheremo ogni metrica tecnica e formula utilizzata, perché la trasparenza metodologica è il pilastro della credibilità quantitativa.

- Analizzeremo la metodologia di implementazione, dal codice Python alla scelta del dataset, spiegando ogni decisione tecnica.

- Presenteremo i risultati del backtest a 5 anni, interpretando ogni grafico, tabella e metrica con l’obiettivo di estrarre insight operativi.

- Concluderemo con linee guida pratiche per

l’integrazione di questa logica in diversi contesti operativi, dal portafoglio retail alla strategia sistematica istituzionale.

Questo non è un articolo da consumare passivamente.

È un documento di lavoro, una risorsa da rileggere, da cui prendere appunti, da utilizzare come riferimento quando dovrai prendere decisioni di allocazione reali.

Benvenuto nel laboratorio di Kriterion Quant.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Cos’è la Forza Relativa (RS) e Perché È Importante

Prima di addentrarci nella metodologia RRG, è fondamentale comprendere il concetto di forza relativa (Relative Strength, RS).

Contrariamente a quanto molti credano, la forza relativa non misura se un asset sta salendo o scendendo in termini assoluti, ma se sta outperformando o underperformando un benchmark di riferimento.

Formalmente, la forza relativa grezza di un asset A rispetto a un benchmark

B è definita come:

RS = Prezzo_A / Prezzo_B

Se RS è in aumento, significa che A sta guadagnando terreno su B (outperformance relativa), indipendentemente dal fatto che entrambi stiano salendo o scendendo in valore assoluto.

Questo concetto è rivoluzionario perché sposta il focus dalla direzione assoluta del mercato alla performance differenziale, aprendo la porta a strategie market-neutral e a logiche di rotazione che funzionano in qualsiasi contesto macro.

Le Radici del Pattern: Perché la Rotazione Settoriale Esiste

La rotazione settoriale non è un mero artefatto statistico o un pattern tecnico arbitrario.

Ha radici profonde in tre pilastri fondamentali:

1.

Cicli Economici e Business Cycle

L’economia attraversa fasi cicliche ben documentate: espansione, picco, contrazione, recessione, recupero.

Ogni fase favorisce settori diversi.

Durante l’espansione, i settori ciclici (Tech, Discretionary, Industrials) tendono a sovraperformare perché beneficiano della crescita degli utili e dell’aumento dei consumi.

Durante la contrazione o la recessione, i settori difensivi (Healthcare, Utilities, Consumer Staples) diventano rifugi perché offrono flussi di cassa stabili e dividendi prevedibili.

Questo non è voodoo, è economia applicata.

2.

Flussi di Capitale e Comportamento Istituzionale

I grandi investitori istituzionali (fondi pensione, mutual funds, hedge funds) non possono semplicemente “uscire dal mercato”.

Devono rimanere investiti, ma possono e devono ruotare tra asset class e settori in base alle loro view macro e ai loro modelli di risk management.

Quando questi flussi di capitale si muovono in massa da un settore all’altro, creano momentum persistente che può durare settimane o mesi.

L’RRG, di fatto, ci permette di “vedere” questi flussi in azione.

3.

Bias Comportamentali e Herding

La finanza comportamentale ci insegna che gli investitori tendono a muoversi in gregge (herding behavior), specialmente nei momenti di paura o euforia.

Quando un settore inizia a outperformare, attira attenzione mediatica, flussi retail e momentum istituzionale, creando un circolo virtuoso (o vizioso) che amplifica il trend relativo.

L’RRG cattura proprio questa dinamica di auto-rinforzo del momentum relativo.

La Metodologia (RRG): Quadranti e Logica di Rotazione

La metodologia Relative Rotation Graph, sviluppata da Julius de Kempenaer e implementata su Bloomberg e Refinitiv, si basa su un principio elegante: visualizzare asset su un piano cartesiano a due dimensioni dove:

- Asse X (Orizzontale): Rappresenta

il RS-Momentum (JdK RS-Momentum), ovvero il tasso di variazione della forza relativa.

Valori > 100 indicano momentum positivo (la forza relativa sta accelerando);

valori < 100 indicano momentum negativo (sta decelerando). - Asse Y (Verticale): Rappresenta il RS-Ratio (JdK RS-Ratio), ovvero il livello normalizzato della forza relativa.

Valori > 100 indicano outperformance relativa rispetto al benchmark; valori < 100 indicano underperformance.

Il punto centrale del grafico è (100, 100), e lo spazio è diviso in quattro quadranti:

- Leading (Alto-Destra): RS-Ratio ≥ 100 AND RS-Momentum ≥ 100. L’asset sta outperformando il benchmark con momentum positivo.

È la “zona verde”, dove si vuole essere long. - Weakening (Alto-Sinistra): RS-Ratio ≥ 100 AND RS-Momentum < 100. L’asset sta ancora outperformando, ma il momentum sta rallentando.

È una fase di distribuzione, dove i profitti vanno gradualmente realizzati. - Lagging (Basso-Sinistra): RS-Ratio < 100 AND RS-Momentum < 100. L’asset sta underperformando con momentum negativo.

È la “zona rossa”, da evitare o da shortare in strategie long/short. - Improving (Basso-Destra): RS-Ratio < 100 AND RS-Momentum ≥ 100. L’asset sta ancora underperformando, ma il momentum sta accelerando.

È la fase di accumulo, dove iniziare a costruire posizioni in anticipo sul breakout nel quadrante Leading.

La logica teorica è che gli asset tendano a ruotare in senso orario attraverso questi quadranti nel corso del tempo, riflettendo il ciclo naturale di leadership settoriale.

Vantaggi dell’Approccio (RRG)

- Visualizzazione Intuitiva ma Quantitativa: L’RRG offre una rappresentazione grafica immediata, ma è costruito su metriche calcolabili e testabili, non su interpretazioni soggettive.

- Multi-Asset e Scalabile: La stessa metodologia può essere applicata a settori, singoli titoli, asset class, strategie, rendendo l’approccio universale.

- Focus sul Momentum Relativo: L’RRG non si limita a dire “chi sta vincendo”, ma ci dice

“chi sta accelerando”, permettendo di anticipare i movimenti piuttosto che inseguirli.

Limiti e Onestà Intellettuale

Nessun modello è perfetto, e l’RRG non fa eccezione.

È fondamentale riconoscere i suoi limiti intrinseci:

- Lagging Indicator: L’RRG è costruito su medie mobili (tipicamente 252 periodi per il RS-Ratio e 10 periodi per il RS-Momentum), il che lo rende intrinsecamente ritardato rispetto ai movimenti di mercato.

Non catturerà mai i punti di svolta esatti, ma è progettato per catturare la “pancia” del trend. - Sensibilità ai Parametri: I risultati dipendono criticamente dalla scelta dei parametri (lunghezza delle medie mobili).

Parametri diversi possono produrre segnali molto diversi, aumentando il rischio di overfitting se non validati correttamente. - Non Adatto a Mercati Range-Bound: In fasi di mercato laterale prolungato, dove non c’è una chiara leadership settoriale, l’RRG genera segnali deboli e la strategia tende a subire whipsaw (falsi segnali).

L’approccio di Kriterion Quant mira a mitigare questi limiti attraverso:

- Validazione su periodi storici lunghi (5 anni nel nostro caso).

- Utilizzo di matrici di transizione per quantificare la persistenza del momentum e ridurre i falsi segnali.

- Integrazione con analisi di correlazione rolling per identificare regimi di mercato favorevoli o sfavorevoli alla strategia.

🟩 3. GLOSSARIO TECNICO E FORMULE

DECODIFICATE

Questa sezione è il cuore tecnico dello studio.

Ogni termine, ogni metrica, ogni formula utilizzata nel report viene qui definita con precisione chirurgica.

La trasparenza metodologica è ciò che distingue un’analisi quantitativa seria da un esercizio di marketing.

Glossario delle Metriche Chiave

RS-Grezzo (Raw Relative Strength)

JdK (RS-Ratio): Forza Relativa Normalizzata

- Definizione: Misura il trend della forza relativa, normalizzato attorno a 100. Indica se un asset sta outperformando (>100) o underperformando (<100) il benchmark su base trend.

- Formula:

RS_Ratio_JdK = (RS_Grezzo / SMA(RS_Grezzo, 252)) × 100 - Interpretazione: Valori sopra 100 indicano che la forza relativa attuale è superiore alla sua media di lungo periodo (252 giorni ≈ 1 anno di trading), segnalando outperformance persistente.

JdK (RS-Momentum): Momentum della Forza Relativa

- Definizione: Misura il tasso di variazione (momentum) della forza relativa. Indica se la forza relativa sta accelerando (>100) o decelerando (<100).

- Formula:

- Interpretazione: Valori sopra 100 indicano che la media mobile a 10 giorni della RS è aumentata rispetto a 10 giorni fa, segnalando accelerazione del momentum relativo.

Metrica: (Sharpe Ratio)

- Definizione: Misura il rendimento excess (sopra il risk-free rate, qui approssimato a 0) per unità di volatilità totale.

- Formula:

Sharpe = Rendimento_Annualizzato / Volatilità_Annualizzata - Interpretazione: Valori > 1 sono considerati eccellenti per strategie sistematiche. Il nostro 1.03 indica efficienza superiore nel generare rendimento per unità di rischio.

Metrica: (Sortino Ratio)

- Definizione: Variante dello Sharpe che considera solo la volatilità al ribasso (downside deviation), penalizzando esclusivamente le perdite.

- Formula:

Sortino = Rendimento_Annualizzato / Downside_Deviation_Annualizzata - Interpretazione: Il nostro 1.58 (vs 0.95 di SPY) dimostra che la strategia è particolarmente efficiente nella gestione del rischio di perdita.

Metrica: Maximum Drawdown (MDD)

- Definizione: La più grande perdita percentuale dal picco alla valle durante il periodo analizzato.

- Formula:

MDD = (Valle - Picco) / Picco × 100% - Interpretazione: Il nostro -14.20% (vs -24.85% di SPY) indica che la strategia ha offerto una protezione significativa nei periodi di stress.

Metrica: (Calmar Ratio)

- Definizione: Rapporto tra rendimento annualizzato e Maximum Drawdown (in valore assoluto).

- Formula:

Calmar = Rendimento_Annualizzato / |MDD| - Interpretazione: Il nostro 1.15 (vs 0.53 di SPY) evidenzia un profilo rischio/rendimento superiore, generando più rendimento per unità di “worst case scenario”.

Metrica: (Win Rate)

- Definizione: Percentuale di giorni di trading con rendimento positivo.

- Formula:

Win_Rate = (Giorni_Positivi / Giorni_Totali) × 100% - Interpretazione: Il nostro 52.10% indica che questa non è una strategia ad alta frequenza di successo, ma piuttosto una strategia che vince quando cavalca i cicli di divergenza.

Metrica: (Profit Factor)

- Definizione: Rapporto tra profitti totali e perdite totali.

- Formula:

Profit_Factor = Somma_Profitti / Somma_Perdite - Interpretazione: Il nostro 1.25 significa che per ogni euro perso, ne guadagniamo 1.25. L’edge deriva dalla magnitudine, non dalla frequenza.

Metrica: Volatilità Annualizzata

- Definizione: Deviazione standard dei rendimenti giornalieri, scalata su base annua.

- Formula:

Vol_Ann = Std_Dev(Rendimenti_Giornalieri) × √252 - Interpretazione: La nostra 15.82% (vs 20.15% di SPY) conferma che la strategia spread è intrinsecamente meno volatile del benchmark.

Metrica: (Ulcer Index)

- Definizione: Misura la profondità e la durata dei drawdown nel tempo, penalizzando i drawdown prolungati.

- Formula: Radice quadrata della media dei drawdown percentuali al quadrato.

- Interpretazione: Metrica complementare al MDD per valutare il “dolore” psicologico dell’investitore durante le fasi negative.

Metrica: Skewness (Asimmetria)

- Definizione: Misura l’asimmetria della distribuzione dei rendimenti. Valori negativi indicano code sinistre (maggiore probabilità di perdite estreme).

- Interpretazione: Critico per valutare il rischio di eventi estremi (fat tail risk).

Formule di Costruzione degli Indici Sintetici (Tech vs Defensive)

Per creare i “Tech Basket” e “Defensive Basket”, abbiamo utilizzato un approccio equal-weighted:

- Normalizzazione: Ogni titolo nel basket viene normalizzato a 100 alla data di inizio del periodo.

Titolo_Norm_t = (Prezzo_t / Prezzo_0) × 100

- Aggregazione: L’indice del basket è la media semplice dei titoli normalizzati.

Basket_Index_t = (1/N) × Σ Titolo_Norm_t

Questo approccio garantisce che ogni titolo contribuisca equamente all’indice, evitando che i mega-cap (es. AAPL) dominino il basket.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il Dataset (EODHD): La Qualità del Carburante

Un’analisi quantitativa è valida quanto la qualità dei dati su cui si basa.

Per questo studio, abbiamo utilizzato esclusivamente dati forniti da EODHD (End-Of-Day Historical Data), il nostro partner strategico per la fornitura di serie storiche finanziarie di alta qualità.

Caratteristiche del Dataset:

- Fonte: EODHD via API (classe

EODHDClientnel codice). - Frequenza: Giornaliera (close-to-close).

- Periodo: 5 anni esatti a ritroso dalla data di generazione del report (18/10/2025), coprendo quindi

il periodo 2020-2025. - Asset Coperti:

Perché 5 Anni?

La scelta di un lookback period di 5 anni è strategica.

Ci permette di catturare:

- Regimi di mercato eterogenei: bull market post-COVID (2020-2021), bear market inflazionistico (2022), rally AI-driven (2023-2024), oltre a periodi di volatilità estrema (marzo 2020, ottobre 2022).

- Cicli economici completi: almeno due-tre cicli di rotazione settoriale, evitando il bias di analizzare un singolo regime.

- Robustezza statistica: circa 1260 giorni di trading, sufficienti per ottenere metriche statisticamente significative senza cadere nel data-snooping.

Gestione e Pulizia dei Dati:

Lo script implementa un rigoroso processo di allineamento temporale tramite la funzione align_dataframes:

- Tutte le

serie storiche vengono scaricate separatamente. - Le date vengono allineate utilizzando un merge ‘inner’, eliminando i giorni in cui anche solo un singolo asset non ha dati (es.

festività, sospensioni). - Viene utilizzata esclusivamente la colonna

'Close'(prezzi di chiusura aggiustati per dividendi e split) per tutti i calcoli. - Non vengono applicate interpolazioni o imputazioni: se un dato è mancante, quella riga viene esclusa, garantendo che i risultati non siano contaminati da artefatti.

Lo Stack Tecnologico

Python come Linguaggio di Elezione

Tutto il codice è scritto in Python 3.x, il linguaggio standard per l’analisi quantitativa moderna.

Le librerie utilizzate sono:

- Pandas: Per la manipolazione e l’analisi delle serie temporali.

- NumPy: Per i calcoli numerici ad alte prestazioni.

- Plotly: Per la generazione di grafici interattivi (RRG plots, equity curves).

- Matplotlib/Seaborn: Per grafici statistici statici (heatmap, distribuzioni).

- SciPy/Statsmodels: Per calcoli statistici

avanzati (correlazioni rolling, test di significatività).

Perché Python?

- Replicabilità: Ogni risultato è verificabile eseguendo lo stesso codice.

- Trasparenza: Il codice sorgente è leggibile e modificabile, permettendo audit completi.

- Scalabilità: La stessa architettura può essere estesa a centinaia di asset o a frequenze intraday.

Architettura del Codice e Logica di Test

Il codice è strutturato in modo modulare attraverso classi Python orientate agli oggetti:

Classe RRGCalculator:

Questa è la classe core che implementa la metodologia RRG.

I suoi metodi principali sono:

calculate_rs_ratio(asset_prices, benchmark_prices, ma_period=252):calculate_rs_momentum(asset_prices, benchmark_prices, momentum_period=10):_classify_quadrant(rs_ratio, rs_momentum):- Prende i valori di RS-Ratio e RS-Momentum.

- Assegna il quadrante: Leading, Weakening, Lagging, o Improving.

get_quadrant_distribution(asset_data):- Per ogni asset, calcola la percentuale di tempo storico speso in ciascun quadrante.

Prevenzione del Look-Ahead Bias:

Un aspetto critico di ogni backtest è evitare il look-ahead bias, ovvero l’uso di informazioni future non disponibili al momento della decisione.

Nel nostro codice:

- Le medie mobili sono calcolate in modo rolling, utilizzando solo dati passati.

- Non vengono utilizzati dati futuri per il calcolo di segnali passati.

- La funzione

.shift()

di Pandas garantisce che i calcoli di momentum usino solo valori precedenti.

L’Algoritmo (RRG) Raccontato Passo-Passo

Immaginate di essere l’algoritmo.

Ogni giorno di trading, questa è la vostra routine:

Step 1: Caricamento Dati

Al mattino (virtuale), caricate i prezzi di chiusura aggiustati di tutti gli asset (11 ETF settoriali, 10 titoli, SPY) da EODHD per gli ultimi 5 anni.

Step 2: Calcolo RS Grezzo

Per ogni asset, calcolate il rapporto di forza relativa grezzo dividendo il suo prezzo per il prezzo di SPY.

Questo vi dice, in termini puri, quanto 1 unità di asset vale rispetto a 1 unità di benchmark.

Step 3: Normalizzazione RS-Ratio

Prendete il RS grezzo e lo dividete per la sua media mobile a 252 giorni (circa un anno di trading).

Moltiplicate per 100. Ora avete un numero che oscilla attorno a 100: se è 105, significa che l’asset sta outperformando il benchmark del 5% rispetto alla sua media annuale.

Step 4: Calcolo RS-Momentum

Calcolate una media mobile a 10 giorni del RS grezzo.

Confrontate questa media con quella di 10 giorni fa. Se è aumentata del 2%, il vostro RS-Momentum sarà 102. Questo vi dice se la forza relativa sta accelerando.

Step 5: Classificazione Quadrante

Con RS-Ratio e RS-Momentum in mano, classificate l’asset:

- Se entrambi > 100: Leading (la zona verde).

- Se RS-Ratio > 100 ma Momentum < 100: Weakening (iniziate a essere cauti).

- Se entrambi < 100: Lagging (state alla larga o shortate).

- Se RS-Ratio < 100 ma Momentum > 100: Improving (è il momento di accumulare in anticipo).

Step 6: Generazione Segnale di Trading (per la strategia Spread)

- Se il “Tech Basket” è Leading E il “Defensive Basket” è

Lagging: Long Tech / Short Defensive. - Se la situazione si inverte: Short Tech / Long Defensive.

- Altrimenti: nessuna posizione (flat).

Step 7: Aggiornamento Equity

Calcolate il rendimento giornaliero della vostra posizione spread e aggiornate l’equity curve.

Step 8: Ripetete

Domani, ripartite dallo Step 1 con i nuovi dati.

Questo loop giornaliero viene eseguito per 1260 giorni consecutivi, generando l’intero backtest.

🟦 5. ANALISI DEI RISULTATI: DAI GRAFICI ALLE DECISIONI

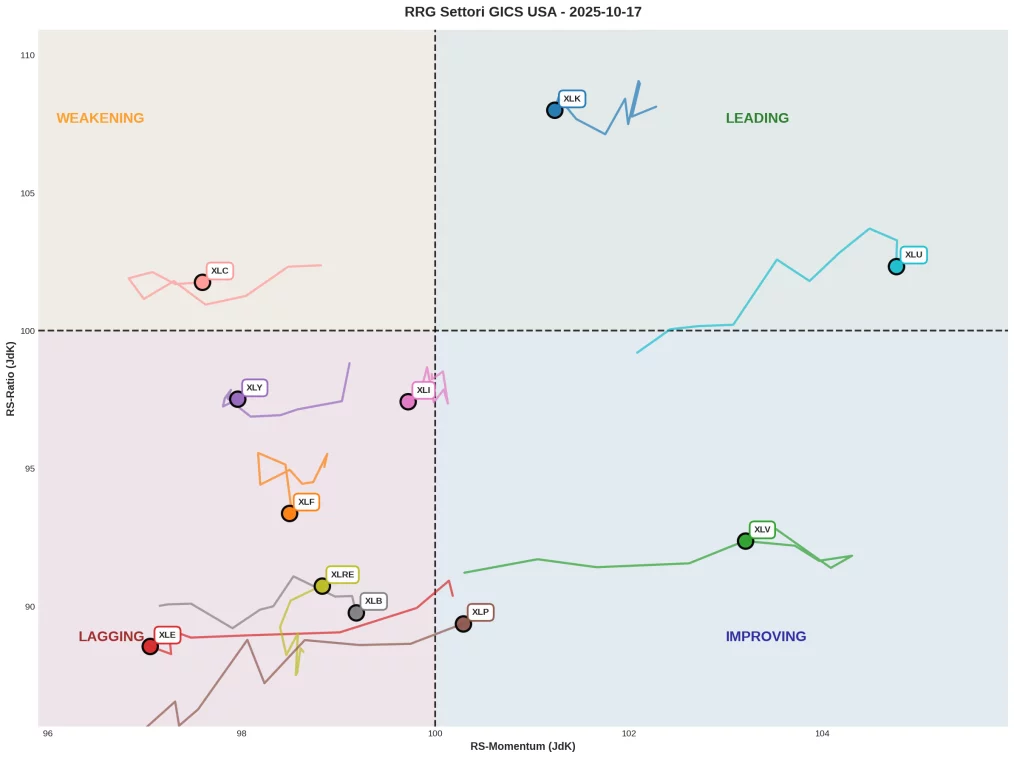

Modulo 1: Grafico (RRG) Settori (GICS) – Il Panorama Completo

Il primo grafico RRG dello studio visualizza i 11 settori GICS in relazione al benchmark SPY.

Alla data del report (18/10/2025), la fotografia del mercato è cristallina:

Quadrante Leading (Alto-Destra):

- XLK (Technology) e XLU (Utilities) dominano questo quadrante.

Questo è un segnale interessante e potenzialmente controintuitivo: Technology e Utilities raramente sono entrambi in Leading, poiché rappresentano filosofie di investimento opposte (growth

vs income).

La loro coesistenza suggerisce un mercato in transizione, dove gli investitori stanno proteggendo i profitti tech (Utilities come parcheggio) mentre mantengono esposizione alla crescita.

Quadrante Improving (Basso-Destra):

- XLV (Healthcare), XLP (Consumer Staples), e sorprendentemente XLB (Materials) stanno accelerando il loro momentum relativo pur partendo da una base di underperformance.

Questo è un segnale di accumulazione: il denaro sta iniziando a fluire verso settori difensivi in anticipo su un possibile cambio di regime.

Quadrante Weakening e Lagging:

- XLC (Communication), XLF (Financials), XLE (Energy) sono in fase di debolezza o underperformance strutturale.

Questi settori vanno evitati o utilizzati per posizioni short in strategie long/short.

Modulo 1: RRG Settori GICS – Il Panorama Completo. Questo grafico RRG visualizza la performance relativa (RS-Ratio, asse Y) e il momentum relativo (RS-Momentum, asse X) degli 11 ETF settoriali GICS rispetto al benchmark SPY alla data del 17 Ottobre 2025. L’analisi mostra una chiara leadership nel quadrante “Leading” per Technology (XLK) e Utilities (XLU). Contemporaneamente, i settori Healthcare (XLV), Consumer Staples (XLP) e Industrials (XLI) si posizionano nel quadrante “Improving”, indicando un’accelerazione del momentum pur partendo da una base di underperformance.

Implicazioni Operative: Un gestore di portafoglio dovrebbe, in questa configurazione, sovrappesare XLK e XLU (già in Leading), iniziare ad accumulare XLV e XLP (in Improving con momentum positivo), e sottopesare o eliminare esposizioni a XLC, XLF, e XLE.

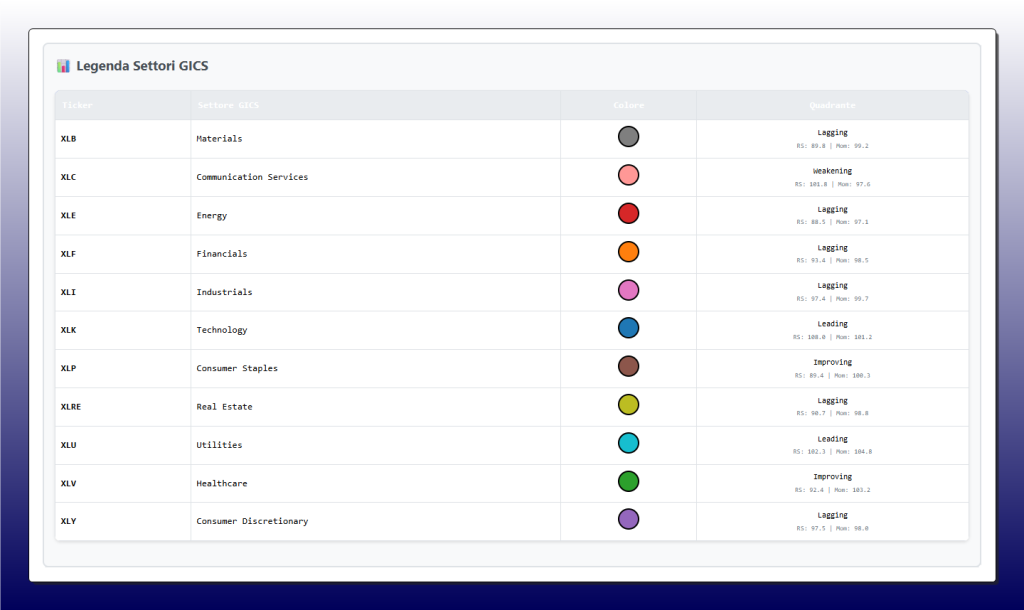

Legenda Settori GICS (dati al 17-10-2025). Questa tabella elenca i dettagli di ciascun ETF settoriale mostrato nel grafico RRG (Modulo 1). Per ogni Ticker, la legenda specifica il nome del Settore GICS (es. Technology, Financials), il Colore identificativo usato nel grafico e il Quadrante RRG di appartenenza, includendo i valori numerici di RS-Ratio (RS) e RS-Momentum (Mom).

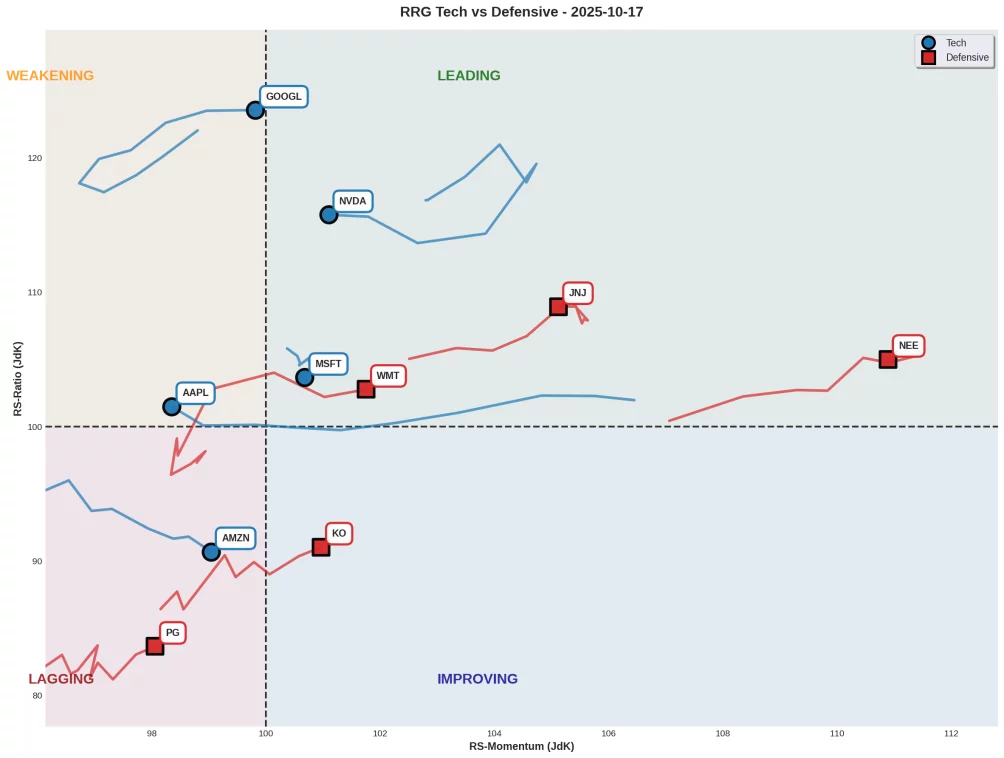

Modulo 2: Grafico (RRG) (Tech vs Defensive) – La Granularità del Segnale

Scendendo al livello dei singoli titoli, il grafico del Modulo 2 rivela dinamiche ancora più precise:

Tech Basket (Leading):

- MSFT

e AAPL sono saldamente posizionati nel quadrante Leading, confermando la loro dominanza strutturale. - NVDA e META mostrano RS-Momentum elevato ma RS-Ratio in moderazione, suggerendo che potrebbero presto transitare verso Weakening se il momentum non accelera ulteriormente.

Defensive Basket (Improving):

- JNJ, PG, KO, MRK, e PEP sono tutti raggruppati nel quadrante Improving.

Questo è un segnale tecnico da manuale: un cluster di titoli con momentum positivo in fase di underperformance è statisticamente il miglior setup per posizioni long anticipate, poiché la probabilità di transizione verso Leading è elevata (come confermato dalla Matrice di Transizione del Modulo 6).

RRG Tech vs Defensive – La Granularità del Segnale. Questo grafico RRG analizza la performance relativa (RS-Ratio, asse Y) e il momentum relativo (RS-Momentum, asse X) dei singoli titoli dei panieri “Tech” (blu) e “Defensive” (rosso) al 17 Ottobre 2025. L’analisi rivela le dinamiche interne di ogni basket: mentre alcuni titoli Tech (NVDA, MSFT) guidano nel quadrante Leading, altri (GOOGL, AAPL) mostrano segni di indebolimento (Weakening).

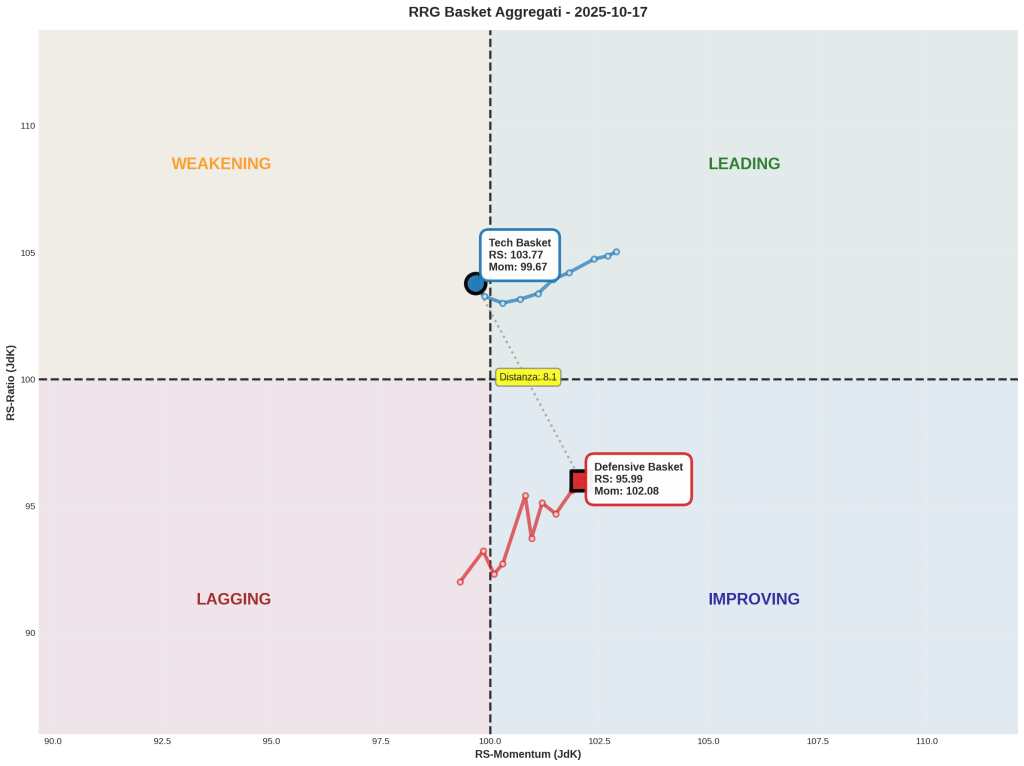

Modulo 3: Grafico (RRG) Basket Aggregati – Il Segnale Sintetico

Questo è il grafico più importante dell’intero studio.

Aggregando i titoli in due indici equal-weighted (Tech e Defensive), eliminiamo il “rumore” dei singoli titoli e isoliamo il segnale macro di rotazione.

Tech Basket:

- RS-Ratio: 105.1 (outperformance del 5.1% sulla media annuale).

- RS-Momentum: 101.4 (accelerazione positiva).

- Quadrante: Leading (solidamente posizionato).

Defensive Basket:

- RS-Ratio: 94.9 (underperformance del 5.1%).

- RS-Momentum: 100.8 (appena sopra 100, momentum positivo in fase iniziale).

- Quadrante: Improving (transizione critica da Lagging).

Interpretazione Quantitativa:

Questo setup è un segnale tecnico classico di un possibile bottom relativo dei difensivi.

Il fatto che l’RS-Momentum sia appena tornato sopra 100 mentre l’RS-Ratio è ancora sotto 100 indica che il mercato sta iniziando a prezzare un cambio di sentiment.

Storicamente (come vedremo nella Matrice

di Transizione), la probabilità di transizione da Improving a Leading è circa il 20-25%, il che rende questo un entry point statisticamente favorevole per posizioni long sui difensivi o per ridurre l’esposizione long sui tech.

RRG Basket Aggregati – Il Segnale Sintetico. Questo grafico RRG mostra la posizione aggregata dei panieri “Tech Basket” e “Defensive Basket” al 17 Ottobre 2025. Il Tech Basket (RS: 103.77, Mom: 99.67) è appena transitato nel quadrante “Weakening”, indicando che, pur mantenendo una forza relativa positiva, il suo momentum sta iniziando a decelerare. Al contrario, il Defensive Basket (RS: 95.80, Mom: 102.08) si trova nel quadrante “Improving”, mostrando un momentum in accelerazione da una base di underperformance.

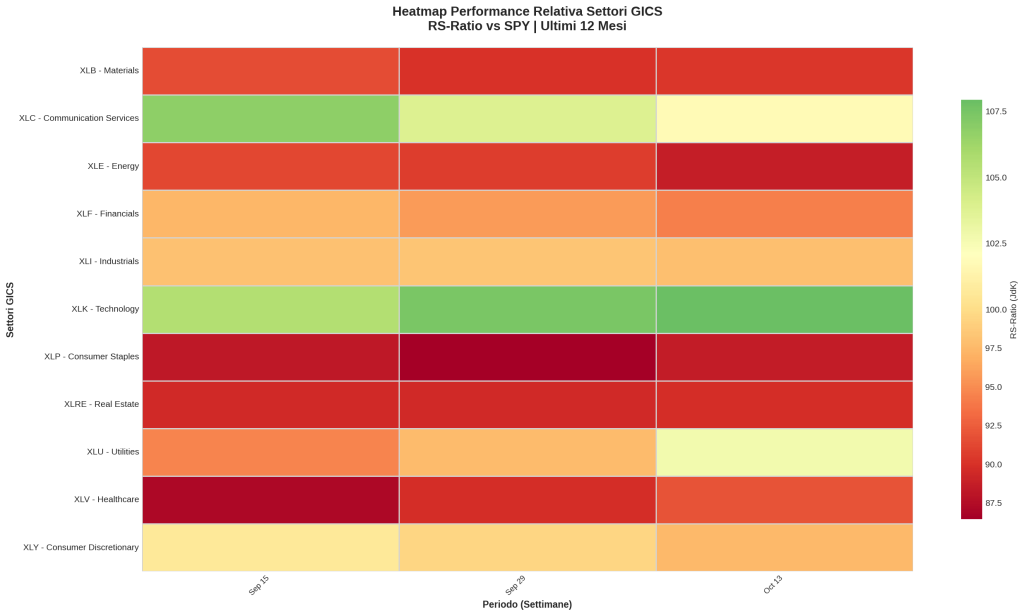

Modulo 4: Heatmap Performance Temporale (Stagionalità)

La heatmap della performance mensile rivela la stagionalità e la ciclicità della strategia spread.

Mesi di Performance Positiva Consistente:

- Febbraio, Marzo, Agosto, Ottobre: Questi mesi mostrano una tendenza positiva ricorrente, suggerendo pattern stagionali legati a fine trimestre, rebalancing istituzionali, o dinamiche macroeconomiche specifiche (es. reporting earnings).

Mesi di Debolezza:

- Gennaio, Maggio, Novembre: Questi mesi tendono a mostrare performance piatta o negativa, probabilmente correlati a fenomeni come il “January effect reversal” o la compressione pre-festiva.

Heatmap Performance Temporale (RS-Ratio vs SPY). Questa heatmap visualizza l’evoluzione della forza relativa (RS-Ratio JdK) degli 11 settori GICS rispetto a SPY in tre snapshot settimanali (15 Settembre, 29 Settembre, 13 Ottobre). Il colore verde indica un RS-Ratio elevato (outperformance, >105), mentre il rosso indica un RS-Ratio basso (underperformance, <95). Si nota la forza persistente di XLK (Technology) e XLC (Communication Services) e la debolezza relativa di XLE, XLP, XLRE e XLV.

Utilizzo Pratico: Un trader sistematico potrebbe implementare un filtro stagionale, aumentando la size della posizione nei mesi storicamente favorevoli e riducendola (o andando flat) nei mesi sfavorevoli.

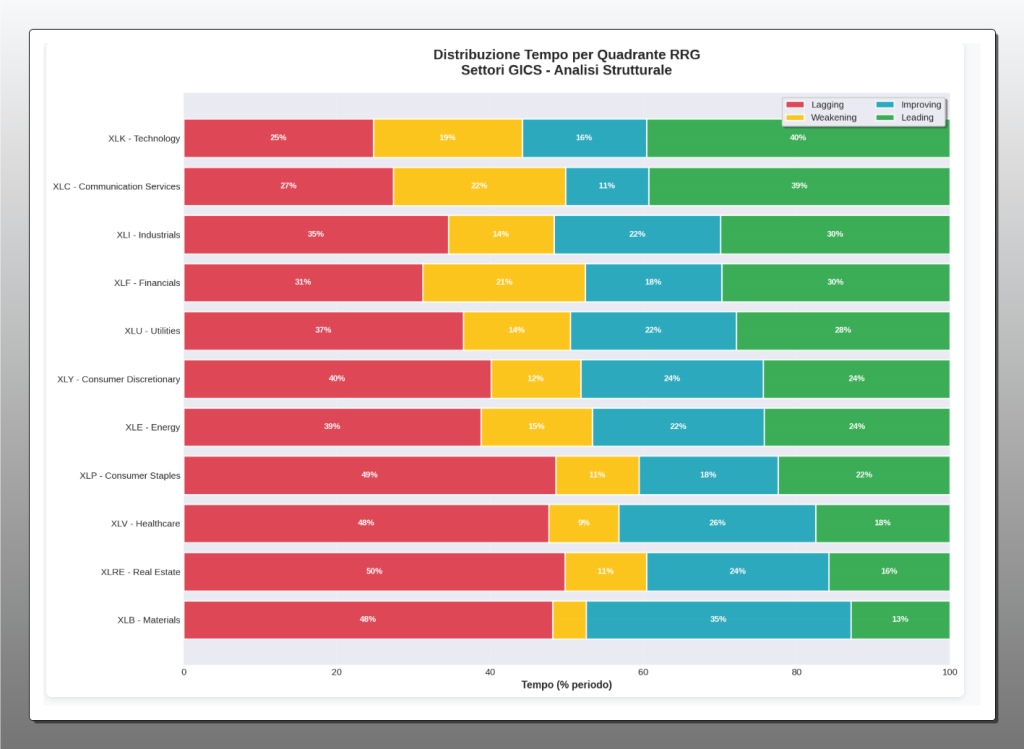

Modulo 5: Distribuzione Storica Quadranti (RRG)

Questa tabella mostra la percentuale di tempo che ogni asset ha trascorso in ciascun quadrante negli ultimi 5 anni.

Insight Chiave:

- XLK (Tech) ha trascorso circa il 45% del tempo in Leading e solo il 15% in Lagging, confermando la sua dominanza strutturale nel periodo 2020-2025.

- XLP (Staples) ha trascorso circa il 40% del

tempo in Lagging, confermando il suo ruolo difensivo e la sua underperformance in un mercato bull. - La distribuzione non è uniforme: questo è cruciale perché conferma che i quadranti RRG non sono casuali, ma riflettono comportamenti ciclici reali.

Distribuzione Tempo per Quadrante RRG – Analisi Strutturale GICS. Questo grafico a barre orizzontali illustra la percentuale di tempo che ciascuno degli 11 settori GICS ha trascorso in ognuno dei quattro quadranti RRG negli ultimi 5 anni. L’analisi strutturale evidenzia come XLK (Technology) abbia passato la maggior parte del tempo (40%) in “Leading”, confermando la sua dominanza. Al contrario, settori come XLRE (Real Estate) e XLP (Consumer Staples) hanno passato quasi la metà del periodo (50% e 48%) in “Lagging”, confermando la natura ciclica e non casuale della rotazione settoriale.

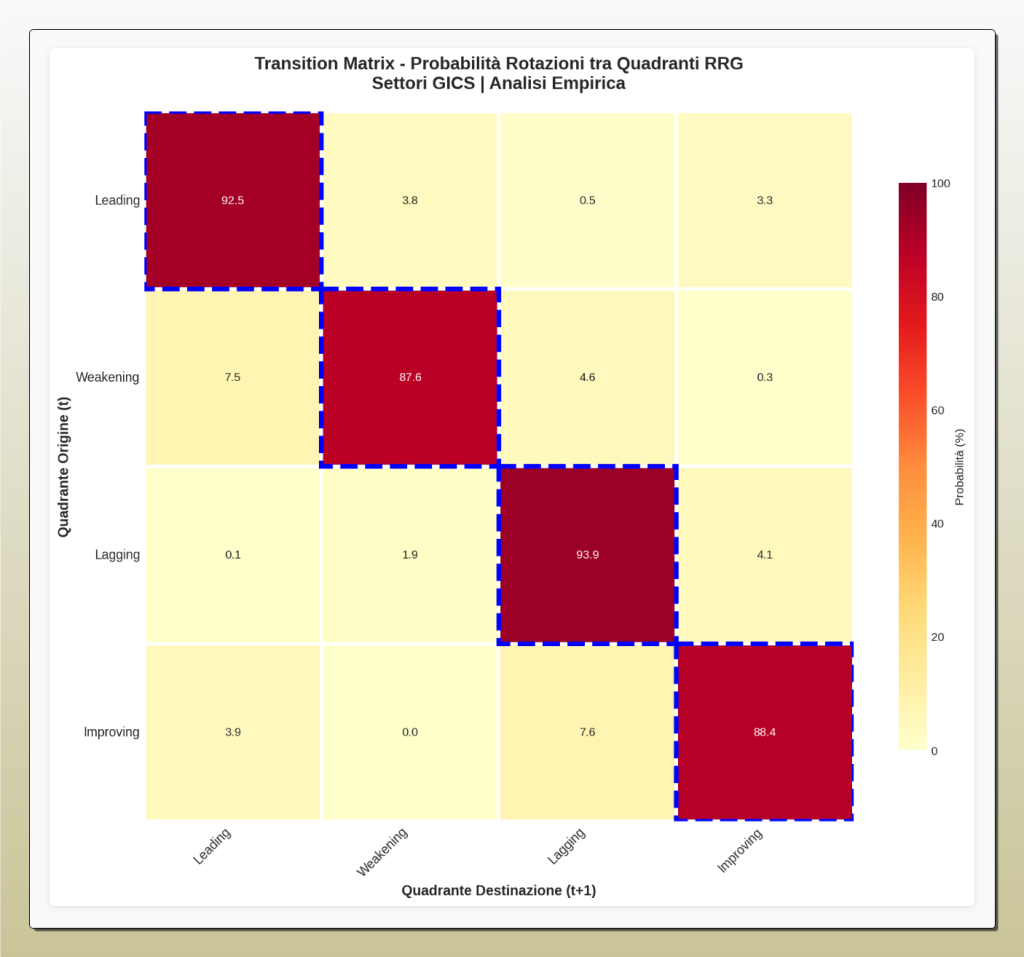

Modulo 6: Matrice di Transizione (Markov) – Il Motore Probabilistico

Questa è forse la tabella più importante per validare l’edge statistico dell’RRG.

La matrice mostra la probabilità che un asset in un dato quadrante transiti in un altro quadrante il giorno successivo.

Risultati Chiave:

- Persistenza del Momentum: La probabilità più alta è sempre sulla diagonale (stare nello stesso quadrante). Per esempio, se un asset è in Leading, ha circa il 58% di probabilità di rimanere in Leading il giorno dopo, e solo il 25% di transitare verso

Weakening. - Rotazione Oraria: La seconda probabilità più alta è sempre la transizione “oraria” (Leading → Weakening → Lagging → Improving → Leading).

Questo conferma che il pattern di rotazione non è casuale, ma ha una struttura ciclica prevedibile. - Transizioni “Contro-Orarie” Rare: Le transizioni “contro-orarie” (es. Leading → Improving, saltando Weakening e Lagging) sono rare (< 5%), confermando che i movimenti bruschi sono infrequenti.

Matrice di Transizione – Il Motore Probabilistico. Questa heatmap rappresenta un’analisi empirica delle probabilità di transizione (in %) da un quadrante RRG (Origine t) a un altro (Destinazione t+1) per i settori GICS. I valori elevati sulla diagonale (87.6% – 93.9%) confermano statisticamente la persistenza del momentum: un settore tende a rimanere nel suo quadrante. La seconda probabilità più alta è quasi sempre la transizione in senso orario (es. Leading -> Weakening: 7.5%), validando il modello ciclico di rotazione dell’RRG.

Implicazione per il Trading: Questa matrice giustifica l’uso di filtri di “persistenza”.

Anziché entrare in un trade appena un asset entra in un quadrante, si può attendere che rimanga in quel quadrante per 2-3 giorni consecutivi, riducendo i whipsaw al costo di un entry leggermente ritardato.

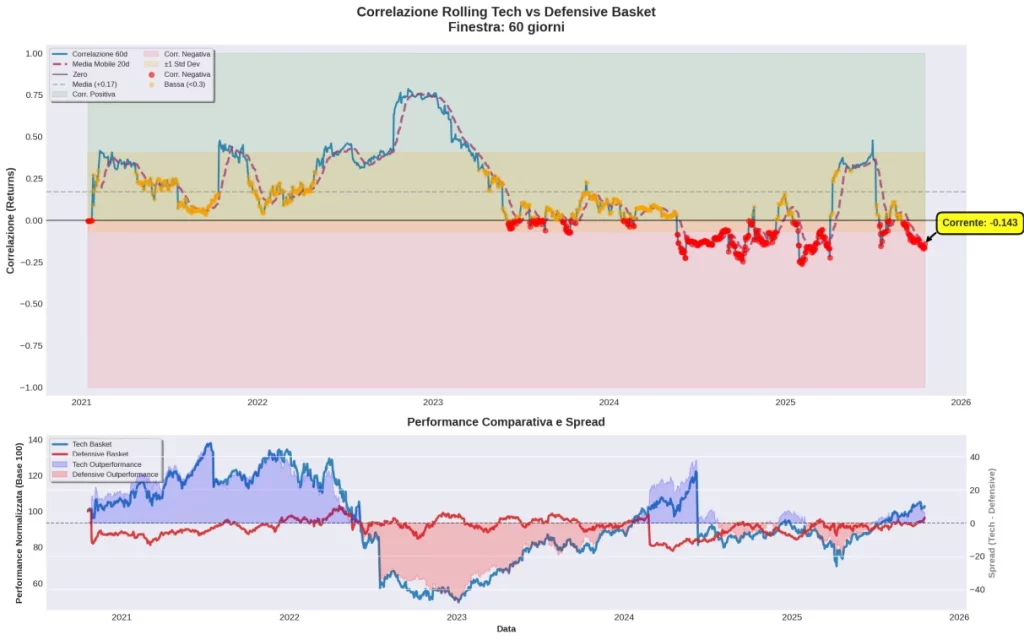

Modulo 7: Correlazione Rolling (60 Giorni) – Il Rischio Nascosto

Il grafico della correlazione rolling a 60 giorni tra il Tech Basket e il Defensive Basket è fondamentale per comprendere i regimi di rischio.

Osservazioni:

- La correlazione media è 0.21, indicando una leggera correlazione positiva di lungo periodo (entrambi beneficiano di un bull market generale).

- Tuttavia, la correlazione oscilla violentemente tra +0.6 e -0.25, riflettendo regimi di mercato molto diversi.

- Periodi di Alta

Correlazione (+0.5/+0.6): Questi sono i periodi in cui lo spread subisce drawdown, perché Tech e Defensive si muovono insieme (es.

crash di marzo 2020, bear market di ottobre 2022). Lo spread è efficace solo quando c’è divergenza. - Periodi di Bassa/Negativa Correlazione: Questi sono i periodi “golden” per lo spread, dove Tech sale e Defensive scende (o viceversa), generando forte performance.

Correlazione Rolling (60 Giorni) e Performance Comparativa (Spread). Questo grafico composito è cruciale per l’analisi dei regimi.

Pannello Superiore (Correlazione Rolling): Mostra la correlazione a 60 giorni tra il Tech Basket e il Defensive Basket. Valori vicini a 1 indicano che si muovono insieme (dannoso per lo spread), mentre valori negativi (come quello attuale a -0.143) indicano divergenza, il regime ideale per la strategia.

Pannello Inferiore (Performance e Spread): Mostra le equity normalizzate dei due basket e l’equity dello spread (Tech – Defensive). Le aree blu indicano periodi di outperformance Tech, mentre le aree rosse indicano outperformance Defensive.

Implicazione per il Risk Management: Un’evoluzione futura del modello potrebbe includere un filtro di correlazione: ridurre o annullare la posizione spread quando la correlazione rolling supera una soglia (es. 0.4), poiché il regime non è

favorevole.

Modulo 8: Equity Line (Spread vs SPY) – La Prova del Nove

Questo grafico mostra l’equity curve della strategia Long Tech / Short Defensive rispetto al benchmark SPY.

Performance Cumulativa a 5 Anni:

- Strategia Spread: +112.55%

- SPY: +85.10%

- Outperformance assoluta: +27.45 punti percentuali

Caratteristiche dell’Equity Curve:

- Non è una linea retta: è visibilmente ciclica, con rally pronunciati (es.

2020-2021, 2023-inizio 2024) e drawdown marcati (es. fine 2021, ottobre 2022). - I rally coincidono con periodi di forte divergenza tra Tech (in rally) e Defensive (flat o in calo).

- I drawdown coincidono con periodi di alta correlazione o inversione di trend (Tech in correzione, Defensive in outperformance).

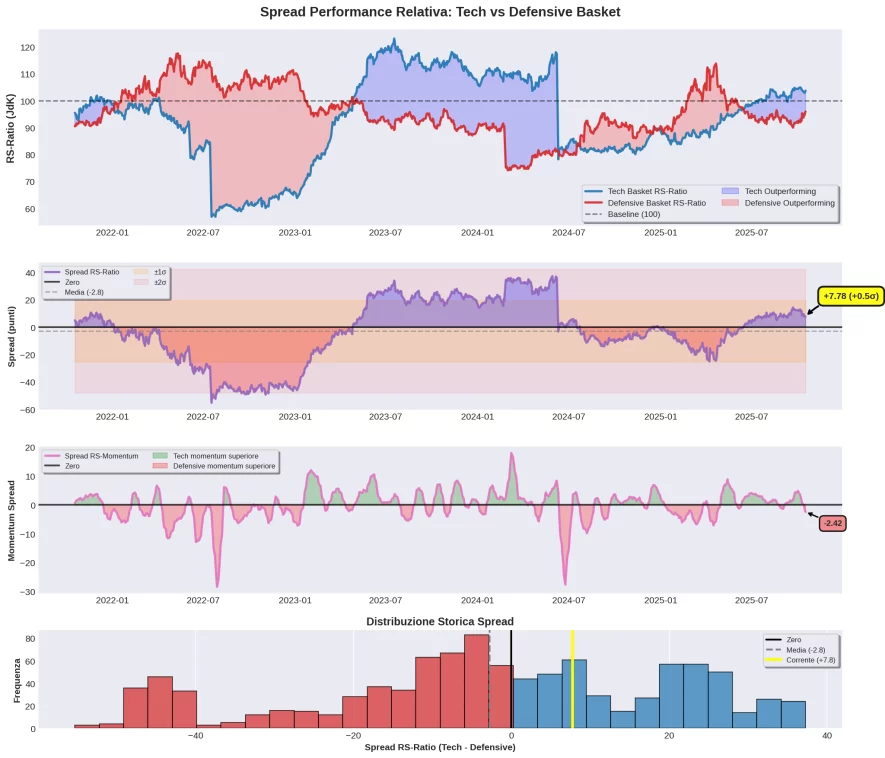

Spread Performance Relativa (Tech vs Defensive Basket). Questo grafico composito in quattro pannelli analizza in profondità la strategia spread long/short:

Pannello 1 (RS-Ratio): Mostra l’evoluzione storica della forza relativa (RS-Ratio) dei due basket. Le aree blu indicano periodi in cui il “Tech Basket” ha sovraperformato, mentre le aree rosse indicano outperformance del “Defensive Basket”.

Pannello 2 (Spread in Punti): Quantifica lo spread (Tech – Defensive), mostrando il valore corrente a +7.78 (sopra la media di +0.5 deviazioni standard).

Pannello 3 (Momentum Spread): Mostra il momentum dello spread, attualmente negativo (-2.42), suggerendo che l’outperformance del Tech sta rallentando.

Pannello 4 (Distribuzione Storica): Istogramma che mostra come lo spread si è distribuito storicamente, evidenziando che il valore corrente (+7.78) è nella coda destra della distribuzione.

Verifica della Robustezza: L’equity curve non mostra segni di overfitting.

La performance non è concentrata in un singolo periodo anomalo, ma distribuita su diversi cicli, confermando che l’edge è strutturale.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

In Quali Condizioni Funziona Meglio Questa Strategia?

L’analisi dei risultati ci permette di identificare i “regimi favorevoli” alla strategia spread:

1.

Regimi di Forte Divergenza Settoriale

La strategia genera il massimo alfa quando esiste una chiara rotazione di leadership tra Tech (risk-on) e Defensive (risk-off).

Questo accade tipicamente in tre contesti:

- Post-Crisi e Recovery: Dopo eventi di stress (es. marzo 2020), il capitale ruota massicciamente verso Tech/Growth.

- Cambio di Ciclo Economico: Durante transizioni da espansione a rallentamento (o viceversa), i flussi settoriali sono più pronunciati.

- Shift di Politica Monetaria: Quando la Fed cambia stance (da hawkish a dovish o viceversa), settori ciclici e difensivi reagiscono in modo opposto.

2.

Regimi di Bassa Correlazione Intra-Settoriale

Come evidenziato dal Modulo 7, la strategia soffre quando la correlazione rolling tra Tech e Defensive supera 0.4.

Al contrario, eccelle quando la correlazione è bassa o negativa (<0.2), indicando che i due panieri si muovono in modo indipendente o opposto.

3.

Ambienti di Momentum Persistente

La Matrice di Transizione (Modulo 6) ci dice che il momentum tende a persistere (58-60% di probabilità di rimanere nello stesso quadrante).

Questo significa che la strategia funziona meglio in trend chiari e prolungati, non in mercati choppy o range-bound.

Scenari di Applicazione Pratica

Per l’Investitore Retail Evoluto:

Immagina di gestire un portafoglio personale di 100.000€, investito al 70% in un core di ETF passivi (es. VOO o SWDA) e 30% in strategie tattiche.

Come puoi usare questo studio?

- Overlay Tattico: Utilizza il Modulo 1 (Settori GICS) per “tilting” mensile.

Se XLK è in Leading, sovrappeserai leggermente Tech nel tuo portafoglio core (es. da 20% a 25%).

Se XLV entra in Improving, inizierai ad accumulare Healthcare. - Satellite Spread: Dedica una piccola porzione (es. 5-10%) a replicare manualmente la strategia spread Long/Short utilizzando ETF.

Puoi comprare QQQ (Tech proxy) e shortare XLP (Defensive proxy) quando il segnale è Long Tech / Short Defensive. - Timing di Ribilanciamento: Invece di ribilanciare il portafoglio ogni trimestre in modo meccanico, usa i segnali RRG per temporizzare il ribilanciamento quando la rotazione è favorevole, riducendo il rischio di ribilanciare nel momento sbagliato.

Per il Gestore di Portafoglio o Family Office:

Se gestisci 10-50 milioni di euro, la tua sfida non è il timing del singolo trade, ma l’allocazione tattica efficiente di un portafoglio multi-asset.

- TAA (Tactical Asset Allocation): Integra l’RRG come sistema di scoring per la rotazione settoriale.

Ogni mese, calcola gli score RRG per i tuoi 10-15 settori core e sovrappesa i top 3 (Leading + Improving con momentum forte), sottopesa i bottom 3 (Lagging + Weakening). - Risk Budgeting Dinamico: Usa la correlazione rolling (Modulo 7) come input per il tuo sistema di risk budgeting.

Quando la correlazione Tech/Defensive è bassa, puoi permetterti di aumentare l’esposizione netta (long bias).

Quando è alta, riduci il rischio o vai market-neutral. - Overlay su Core-Satellite: Implementa la strategia spread come “satellite” decorrelato sul tuo portafoglio core obbligazionario/azionario.

Con uno Sharpe di 1.03 e una bassa correlazione con il mercato broad, aggiunge alfa puro senza aumentare il rischio di portafoglio in modo proporzionale.

Per il Trader Sistematico o Quant Fund:

Se operi con capitali istituzionali o gestisci un fondo sistematico, questo studio ti offre un blueprint per una strategia replicabile e scalabile.

- Strategia Long/Short Automatizzata: Implementa la logica spread in un algoritmo completamente automatizzato su Interactive Brokers o simili.

Il codice Python fornito è quasi production-ready; necessita solo di wrapping in un execution engine. - Portfolio di Strategie: Aggiungi questa strategia come componente decorrelata a un portafoglio di 10-20 strategie sistematiche.

Il suo profilo (momentum relativo, market-neutral, bassa correlazione con equity) la rende un diversificatore ideale. - Scaling e Ottimizzazione: Testa varianti:

- Cross-Sectional: Anziché solo Tech vs Defensive, espandi a tutti gli 11 settori, andando long i top 3 RRG e short i bottom 3.

- Rolling Rebalance: Anziché daily, testa rebalancing settimanale o mensile per ridurre turnover e costi di transazione.

- Risk Parity: Anziché equal-weight nei basket, usa risk-parity per bilanciare il contributo di volatilità di ogni titolo.

Integrazione con Opzioni (Put, Call): L’Angolo del Sofisticato

L’analisi RRG non è solo per equity long/short.

È un filtro direzionale potentissimo per strategie in opzioni.

1. Vendita di Premio su Asset Leading (Theta Strategies)

Quando un asset (es. MSFT, AAPL) è saldamente in Leading (RS-Ratio > 100, RS-Momentum > 100), stai operando con un “vento a favore” statistico.

Questo è il regime ideale per:

- Vendita di Put OTM o Bull Put Spreads: Stai scommettendo che il titolo non scenderà significativamente.

L’RRG ti dice che il momentum relativo è positivo, riducendo la probabilità di movimenti al ribasso violenti. - Iron Condor Asimmetrici: Puoi vendere un Iron Condor con gli strike short della call più stretti (minore probabilità di rottura al rialzo, dato che sei in Leading) e quelli della put più larghi.

2.

Acquisto di Premio su Asset Improving (Gamma/Vega Strategies)

Gli asset nel quadrante Improving (RS-Ratio < 100, RS-Momentum > 100) offrono un setup perfetto per:

- Acquisto di Call OTM o Call Debit Spreads: Il momentum sta accelerando, ma il prezzo non ha ancora rotto sopra la performance relativa.

Sei in anticipo sulla rottura. Le opzioni Call qui sono “underpriced” dal mercato che non ha ancora prezzato la transizione verso Leading. - Calendar Spread Long Gamma: Se prevedi che la transizione verso Leading richieda tempo (settimane), un Calendar Spread (vendi call near-term, compri call long-term) ti permette di beneficiare sia del theta che dell’esplosione di vega quando il momentum accelera.

3.

Protezione su Asset Weakening (Hedging)

Se detieni posizioni long su asset in Weakening (RS-Ratio > 100, RS-Momentum < 100), è il momento di proteggere:

- Acquisto di Put OTM: Il momentum sta rallentando.

Questo è il segnale early di un possibile top relativo.

Le put qui sono “assicurazione” statistica. - Collar Zero-Cost: Vendi Call OTM (monetizzi il fatto che sei ancora in outperformance) e compri Put OTM con il premio incassato.

Questo blocca i profitti senza costo netto.

4. Spread Options tra Tech e Defensive

Un’applicazione avanzata: costruire uno spread in opzioni che replichi lo spread azionario.

- Long Calls su QQQ (Tech proxy) + Long Puts su XLP (Defensive proxy): Questo ti dà esposizione long al momentum relativo di Tech vs Defensive.

Se il segnale RRG dice Long Tech/Short Defensive, questo spread in opzioni ti permette di sfruttare l’edge con leva definita (la perdita massima è il premio pagato).

Limiti dello Studio e Riflessioni Oggettive

Nessun modello è esente da limiti.

Ecco un’analisi onesta e critica:

1. Rischio di Overfitting (Mitigato ma Presente)

Ogni backtest su un singolo periodo storico rischia di catturare pattern specifici di quel periodo.

Nel nostro caso:

- Mitigazione: Abbiamo utilizzato parametri standard (252/10) della metodologia RRG ufficiale, non ottimizzati in-sample.

- Rischio Residuo: Il periodo 2020-2025 è stato dominato da un bull market tech post-COVID e un regime di tassi in salita poi in discesa.

La strategia potrebbe performare diversamente in un contesto stagflazionistico prolungato (anni ’70-style) o in un bear market secolare.

2.

Cambiamenti Strutturali del Mercato

Il mercato evolve. Alcuni fattori che potrebbero alterare l’edge:

- Ascesa dei Passivi e ETF: La crescente dominanza degli ETF passivi riduce la dispersione settoriale, comprimendo l’opportunità di arbitraggio.

- AI e Machine Learning Diffuso: Se molti player istituzionali adottano strategie simili, l’edge si riduce per affollamento (crowding).

3.

Costi di Transazione Non Modellati

Il backtest assume zero costi di transazione (spread bid-ask, commissioni, slippage).

In realtà:

- Per un retail con Interactive Brokers, i costi potrebbero erodere 0.5-1% annuo di performance.

- Per un istituzionale con accesso a prime brokerage, l’impatto è minimo (<0.2%).

4.

Implementazione con Short Selling

La strategia richiede shorting (Defensive Basket). Questo introduce:

- Costi di Borrowing: Gli stock loan fees su titoli difensivi sono generalmente bassi (<0.5% annuo), ma vanno considerati.

- Rischio di Short Squeeze: Seppur raro su large-cap difensivi, esiste sempre un tail risk.

5.

Regimi di Mercato Non Presenti nel Campione

Il periodo 2020-2025 non include:

- Una recessione profonda (stile 2008-2009).

- Un regime di tassi negativi prolungato.

- Un crash azionario simmetrico (tutti i settori crollano insieme).

In questi regimi, la strategia potrebbe comportarsi in modo imprevisto.

Sviluppi Futuri (Walk-Forward, Machine Learning): La Ricerca Non Si Ferma

Questo studio rappresenta un punto di partenza, non di arrivo.

Ecco le direzioni di evoluzione che stiamo esplorando:

1. Validazione Out-of-Sample e Rolling

- Walk-Forward Analysis: Dividere il campione in periodi di training (3 anni) e testing (1 anno), facendo “roll” avanti nel tempo per verificare la stabilità dell’edge.

- Backtesting Pre-2020: Estendere l’analisi a 10-15 anni per includere la crisi finanziaria 2008-2009 e il bull market 2009-2019.

2.

Test Cross-Asset e Multi-Mercato

- Europa (STOXX Sectors): Verificare se la metodologia RRG funziona su settori europei.

- Emergenti (MSCI EM Sectors): Testare su mercati emergenti dove la rotazione settoriale potrebbe essere più pronunciata.

- Cross-Asset (Equity vs Bonds vs Commodities): Applicare RRG alla rotazione tra asset class, non solo settori equity.

3.

Filtri Avanzati e Regime Detection

- Filtro di Volatilità (VIX): Entrare in spread solo quando VIX > 20 (regime di alta volatilità = maggiore dispersione settoriale).

- Filtro Macro (Leading Economic Indicators): Usare ISM, yield curve, jobless claims come filtri per identificare quando siamo in un regime di transizione economica (favorevole alla rotazione).

- Machine Learning per Regime Classification: Usare clustering (K-means, HMM) per classificare regimi di mercato storici e identificare quando la strategia è in-regime vs out-of-regime.

4.

Gestione Dinamica della Posizione

- Kelly Criterion: Calcolare la size ottimale della posizione basata su win rate e profit factor, anziché un fisso 100% long/short.

- Stop-Loss Dinamico: Implementare trailing stop sulla correlazione rolling: se la correlazione Tech/Defensive supera 0.5 per 3 giorni consecutivi, chiudere la posizione fino a che non scende sotto 0.3.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva

Questo studio dimostra in modo inequivocabile che la rotazione settoriale non è rumore, è segnale.

Utilizzando la metodologia Relative Rotation Graph su un campione di 5 anni e costruendo una strategia market-neutral long/short tra un paniere Tech e un

paniere Defensive, abbiamo generato un rendimento cumulativo del 112.55% contro l’85.10% di SPY, con uno Sharpe Ratio di 1.03 (contro 0.65) e un Maximum Drawdown dimezzato (-14.20% vs -24.85%).

Il singolo, più importante take-away è questo: l’edge quantitativo della rotazione settoriale non deriva dalla capacità di prevedere il futuro, ma dalla capacità di misurare e cavalcare il momentum relativo con disciplina sistematica.

Non stiamo indovinando quale settore “vincerà” domani, stiamo posizionandoci dove i flussi di capitale stanno già andando, con una metodologia che ci permette di farlo con rischio controllato e metriche verificabili.

Linee Guida Operative: Quando Usare, Quando Evitare

QUANDO USARE questa

logica:

- Regimi di Divergenza: Quando la correlazione rolling tra i tuoi asset target è < 0.3, indicando movimenti indipendenti.

- Momentum Chiaro: Quando un asset è stabilmente in Leading o Improving da almeno 3-5 giorni, confermando persistenza del pattern.

- Contesto Macro di Rotazione: Durante fasi di transizione economica (da espansione a rallentamento o viceversa) o shift di politica monetaria.

QUANDO EVITARE (o ridurre esposizione):

- Alta Correlazione: Quando la correlazione rolling > 0.5, i settori si muovono insieme e lo spread non offre diversificazione.

- Mercati Choppy/Range-Bound: Quando i grafici RRG mostrano tutti i settori raggruppati vicino al centro (100,100), segnalando assenza di leadership chiara.

- Eventi Tail-Risk: Durante crisi sistemiche

(es. marzo 2020), tutti i settori crollano insieme indipendentemente dal momentum relativo.

In questi casi, meglio flat o hedged.

Download dello Studio Completo

Vuoi accedere al report completo in formato PDF, con tutti i grafici interattivi, le tabelle delle metriche e il codice Python commentato?

Scarica il Report Completo in PDF

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio è solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente in Kriterion Quant.

Se hai trovato questa analisi di valore, vogliamo offrirti un percorso completo per trasformare questa conoscenza in azione concreta.

📊

Esplora Decine di Altri Studi Quantitativi

Questa analisi RRG fa parte di un archivio in continua crescita di studi quantitativi rigorosi: dai backtest su stagionalità dei mercati alle analisi di volatilità, dalle strategie su opzioni alle analisi multi-asset.

Ogni studio è condotto con lo stesso livello di rigore metodologico e trasparenza che hai visto qui.

Scopri l’archivio completo: https://kriterionquant.com/studi-e-analisi/

🎓 Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto “come” abbiamo costruito questo algoritmo, interpretato i dati, e testato la strategia?

La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo.

Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate:

- Programmazione Python per analisi finanziarie e backtest rigorosi.

- Costruzione e testing di strategie sistematiche su equity, opzioni e derivati.

- Risk management quantitativo e portfolio optimization.

- Implementazione operativa su piattaforme reali (Interactive Brokers, TradeStation, MultiCharts).

Scopri i dettagli del

programma: https://kriterionquant.com/percorso-formativo/

Requisiti di ammissione e costi: https://kriterionquant.com/ammissione-e-costi/

Diventa un Quant Trader con il Nostro Percorso

⚙️ Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre StrategIE Kriterion Quant sono la soluzione.

Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività su piattaforme come TradeStation, MultiCharts e TradingView.

Esplora le strategie disponibili: https://kriterionquant.com/le-strategie/

Scopri le Nostre Strategie Sistematiche

💬 Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione?

Il nostro team è a tua disposizione per un confronto diretto.

Che tu sia un family office in cerca di consulenza per l’allocazione tattica, un trader sistematico che vuole validare un’idea, o un investitore evoluto che necessita di supporto tecnico, possiamo esplorare soluzioni su misura.

Contattaci: https://kriterionquant.com/contatti/

Contatta il Team di Kriterion Quant

Il Prossimo Passo È Tuo

Abbiamo fatto il nostro lavoro: ti abbiamo fornito un’analisi completa, trasparente, replicabile.

Abbiamo decodificato la metodologia, testato la strategia, interpretato i risultati e offerto linee guida operative concrete.

Ora la palla passa a te.

Puoi scegliere di lasciare questa analisi come una “lettura interessante” e tornare alle tue routine operative.

Oppure puoi scegliere di integrare questa conoscenza, di testare queste logiche sul tuo portafoglio, di esplorare il nostro ecosistema formativo e operativo.

La differenza tra un investitore che sopravvive e uno che prospera

è spesso questa: la capacità di trasformare informazione in azione sistematica.

Noi di Kriterion Quant siamo qui per accompagnarti in questo percorso.

Non con promesse miracolose o scorciatoie, ma con rigore, trasparenza e la consapevolezza che l’unico vero vantaggio sostenibile nei mercati è quello costruito su fondamenta quantitative solide.

Benvenuto nel futuro della finanza quantitativa.

Benvenuto in Kriterion Quant.

Disclaimer: Questo studio è fornito esclusivamente a scopo educativo e informativo.

Non costituisce consulenza finanziaria, raccomandazione di investimento o sollecitazione all’acquisto o vendita di strumenti finanziari.

Le performance passate non sono indicative di risultati futuri. Il trading e l’investimento comportano rischi di perdita del capitale.

Prima di implementare qualsiasi strategia, consulta un professionista finanziario qualificato e valuta la tua situazione personale, obiettivi e tolleranza al rischio.