Profiling Quantitativo di (SPY): Dalla Teoria all’Operatività, Guida Completa agli Edge di Mercato

1. Introduzione Generale: Decodificare il Cuore del Mercato

Nel vasto universo della finanza quantitativa, l’analisi dei dati non è semplicemente un esercizio accademico, ma un’attività strategica fondamentale per chiunque desideri navigare i mercati con consapevolezza e metodo. Questo studio rappresenta un’immersione profonda nel comportamento di uno degli strumenti finanziari più iconici e liquidi al mondo: l’ETF SPDR S&P 500 (SPY.US). L’obiettivo non è formulare previsioni puntuali, un’ambizione spesso vana, bensì condurre un profiling completo e rigoroso. Vogliamo “interrogare” oltre trent’anni di storia dei prezzi per estrarre il DNA statistico di SPY, mappandone le abitudini, le anomalie e i regimi comportamentali. Comprendere a fondo la personalità di questo asset non è un lusso, ma una necessità strategica. Significa costruire un framework decisionale basato su probabilità misurabili e vantaggi statistici, i cosiddetti “edge”, anziché su opinioni soggettive o narrazioni di mercato effimere.

La scelta di analizzare proprio SPY non è casuale. In quanto primo e più grande ETF che replica l’indice S&P 500, SPY non è solo un asset, ma un barometro dell’economia statunitense e, per estensione, della finanza globale. Il suo andamento riflette le speranze, le paure e le decisioni di milioni di investitori. Studiare SPY significa quindi studiare il comportamento aggregato del mercato stesso, con tutte le sue presunte efficienze e le sue reali, e talvolta nascoste, inefficienze. La sua immensa liquidità e il lungo storico di dati disponibili, a partire dal 1993, lo rendono il candidato ideale per un’analisi quantitativa robusta, capace di generare risultati statisticamente significativi e di ridurre il rischio di conclusioni basate su campioni di dati troppo ristretti o poco rappresentativi.

Questo articolo è stato concepito per un pubblico esigente e preparato: investitori evoluti, analisti quantitativi (quant), trader sistematici e gestori di portafoglio che cercano di andare oltre le analisi superficiali. Non ci rivolgeremo a chi cerca la “formula magica” per guadagni facili, ma a chi desidera comprendere la logica sottostante i movimenti di mercato e vuole integrare strumenti quantitativi nel proprio arsenale operativo. Parleremo un linguaggio tecnico ma sempre finalizzato all’applicazione pratica, con l’intento di fornire non solo dati, ma anche e soprattutto un metodo, un approccio critico e strutturato all’analisi finanziaria. Vogliamo che il lettore, al termine di questo percorso, sia in grado di “leggere” un report quantitativo, di interpretarne le metriche e di tradurle in decisioni di investimento e di gestione del rischio più informate.

Nelle sezioni che seguiranno, intraprenderemo un viaggio strutturato che partirà dalle fondamenta teoriche per arrivare alle applicazioni più concrete. Inizieremo con un inquadramento teorico-didattico, dove definiremo i concetti chiave come mean reversion, clustering di volatilità e regimi di mercato, fornendo anche un glossario essenziale per padroneggiare la terminologia. Proseguiremo illustrando in dettaglio la metodologia tecnica utilizzata: dal dataset alla struttura del codice, fino al funzionamento passo-passo dell’algoritmo di analisi. Successivamente, ci tufferemo nell’analisi dei risultati, dove commenteremo tabelle e grafici per dare un volto ai numeri, spiegando cosa ci dicono le equity line, le heatmap e le distribuzioni statistiche. La sezione dedicata all’interpretazione quantitativa sarà il cuore operativo dell’articolo: qui discuteremo in quali contesti i pattern identificati funzionano meglio, come integrarli in portafogli reali e quali sono i limiti oggettivi del nostro approccio. Infine, nelle conclusioni, tireremo le somme su ciò che lo studio dimostra, offrendo spunti operativi concreti, anche nel mondo delle opzioni, e indicando come proseguire il percorso di approfondimento con gli strumenti e la formazione offerti da Kriterion Quant.

2. Inquadramento Teorico-Didattico: I Principi della Personalità di Mercato

Un’analisi di profiling quantitativo, come quella condotta su SPY, è un’indagine sistematica volta a caratterizzare il comportamento di un asset finanziario attraverso l’uso di modelli statistici e matematici. L’idea di fondo è che, sebbene i movimenti futuri dei prezzi siano incerti, la loro distribuzione storica, la loro volatilità e le loro reazioni a determinati eventi non sono completamente casuali. Esistono delle proprietà intrinseche, dei pattern comportamentali che tendono a ripetersi nel tempo. Lo scopo del profiling è identificare, misurare e catalogare queste caratteristiche per costruire una “carta d’identità” quantitativa dell’asset. Questo processo si discosta nettamente dall’analisi tecnica classica, che si basa spesso sull’interpretazione visiva di grafici, per abbracciare un approccio rigoroso e testabile, dove ogni affermazione deve essere supportata da prove statistiche.

Le origini di questo approccio affondano le radici nella teoria dei mercati efficienti, ma ne rappresentano al contempo una critica costruttiva. Se i mercati fossero perfettamente efficienti, i prezzi dovrebbero seguire un “random walk” e non esisterebbero pattern prevedibili. Tuttavia, decenni di ricerca accademica e di pratica sul campo hanno dimostrato l’esistenza di numerose anomalie e comportamenti ripetibili. Questi fenomeni non nascono dal nulla, ma hanno solide basi nella psicologia degli investitori e nella struttura macroeconomica dei mercati. Il mean reversion (ritorno alla media), ad esempio, è spesso guidato da reazioni emotive eccessive (overreaction) a notizie o eventi: il panico spinge i prezzi troppo in basso, creando le condizioni per un successivo rimbalzo correttivo. Al contrario, il momentum è alimentato da un comportamento di herding e da un’iniziale sottovalutazione delle notizie (underreaction), che porta i trend a persistere più a lungo di quanto la logica suggerirebbe. Il clustering di volatilità, ovvero la tendenza di periodi turbolenti a essere seguiti da altri periodi turbolenti, è una manifestazione diretta di come l’incertezza si autoalimenti nel sistema finanziario.

Questo studio si basa su una serie di concetti e metriche fondamentali. Per garantire una comprensione completa, abbiamo preparato un glossario tecnico essenziale.

Glossario Tecnico e Formule Utilizzate (Z-Score, ADF, Hurst)

Rendimento Logaritmico (Log Return): Calcolato come ln(Prezzo_t / Prezzo_{t-1}). Viene preferito ai rendimenti semplici perché è additivo nel tempo e la sua distribuzione assomiglia di più a una normale, semplificando i test statistici.

Z-Score: Misura di quante deviazioni standard un dato si discosta dalla media. Formula: (Valore – Media) / Deviazione Standard. Nello studio, uno Z-Score < -1.5 sui rendimenti identifica un calo estremo, un segnale di ipervenduto.

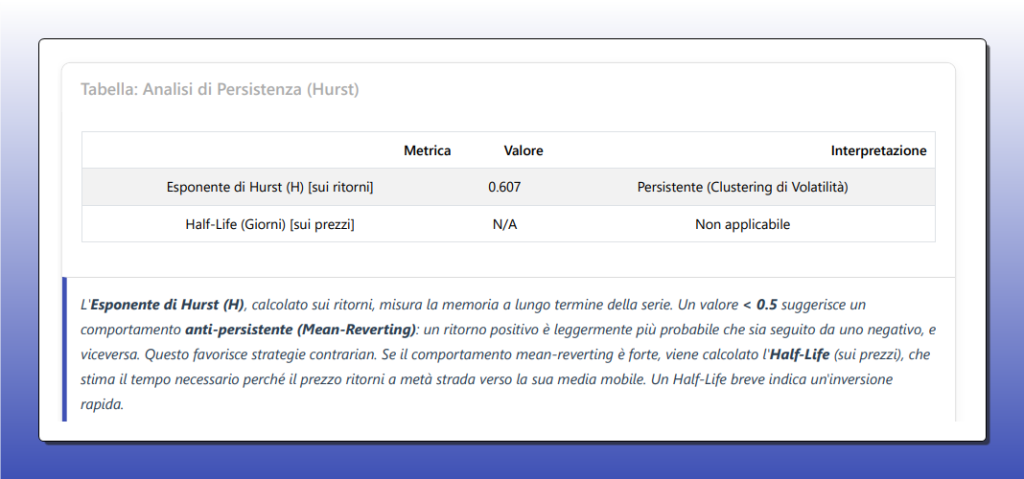

Esponente di Hurst (H): Indice che misura la “memoria” a lungo termine di una serie. Se H > 0.5, la serie è persistente (un aumento è più probabilmente seguito da un aumento). Se H < 0.5, è anti-persistente (mean-reverting). Se H = 0.5, è un random walk. Il nostro valore di 0.607 indica persistenza nella volatilità.

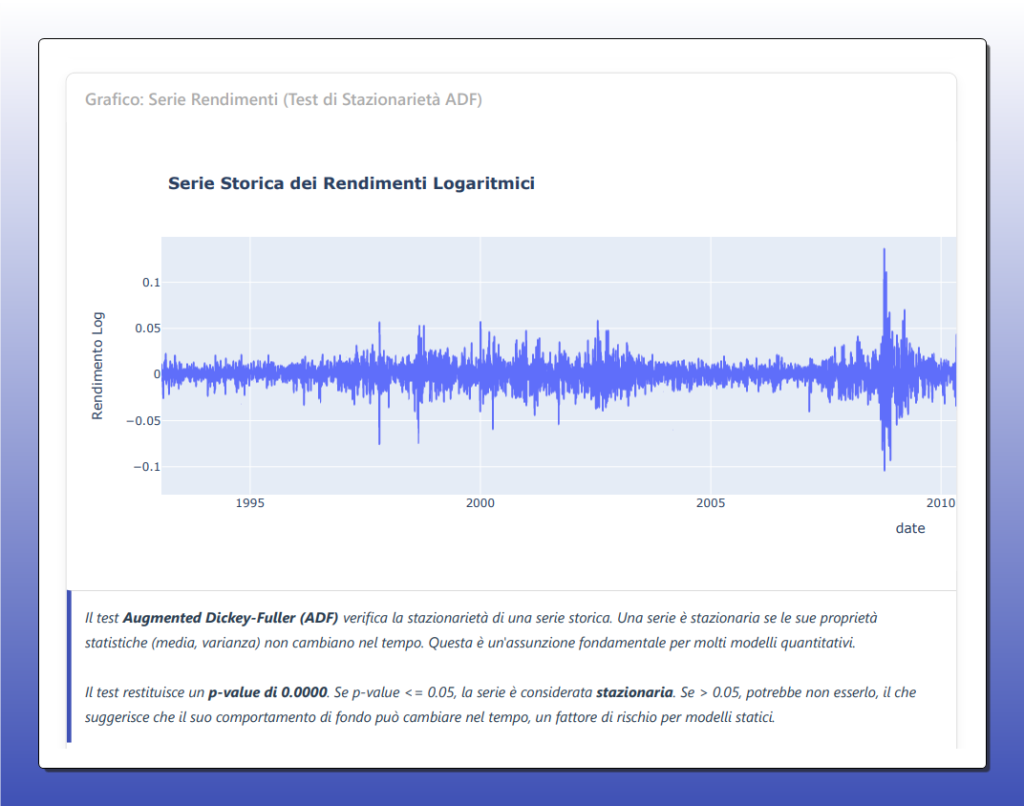

Test di Stazionarietà (ADF – Augmented Dickey-Fuller): Test statistico per verificare se una serie storica è stazionaria, ovvero se le sue proprietà statistiche (media, varianza) non cambiano nel tempo. Un p-value basso (nel nostro caso 0.0000) permette di rifiutare l’ipotesi di non-stazionarietà, confermando la tendenza al ritorno alla media dei rendimenti.

p-value: Valore di probabilità che indica la significatività statistica di un risultato. Un p-value < 0.05 suggerisce che il risultato osservato non è probabilmente dovuto al caso. Ad esempio, l’anomalia del martedì ha un p-value di 0.0184, rendendola statisticamente significativa.

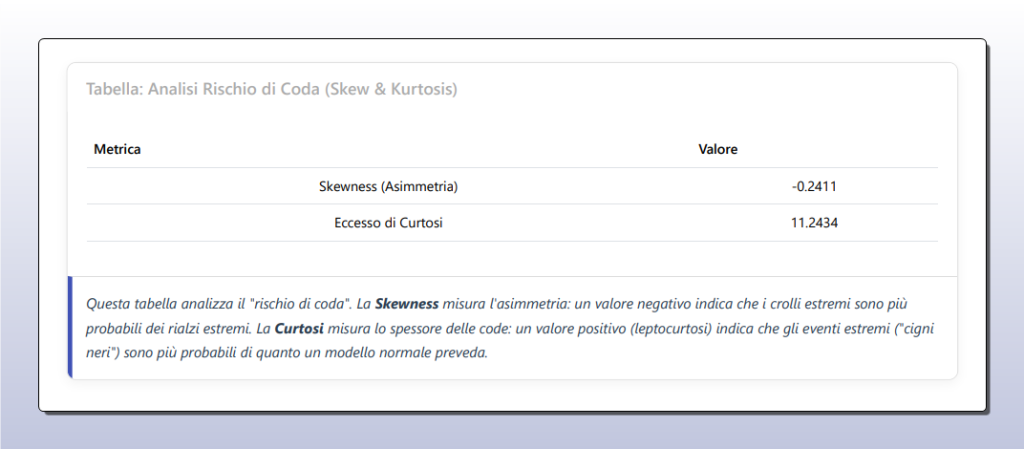

Leptocurtosi (Fat Tails): Caratteristica di una distribuzione di probabilità in cui gli eventi estremi (“code”) sono più frequenti di quanto previsto da una distribuzione normale. Il nostro valore di Eccesso di Curtosi di 11.24 conferma che i crolli e i rally improvvisi su SPY sono molto più comuni del previsto.

Drawdown: La massima perdita percentuale da un picco di equity a un successivo minimo. È la metrica chiave per misurare il rischio e il “dolore” massimo che una strategia o un asset ha inflitto storicamente.

Win Rate: La percentuale di operazioni che si chiudono con un profitto. La nostra strategia “Buy the Dip” ha un Win Rate dell’81.9%, indicando un’alta affidabilità del segnale.

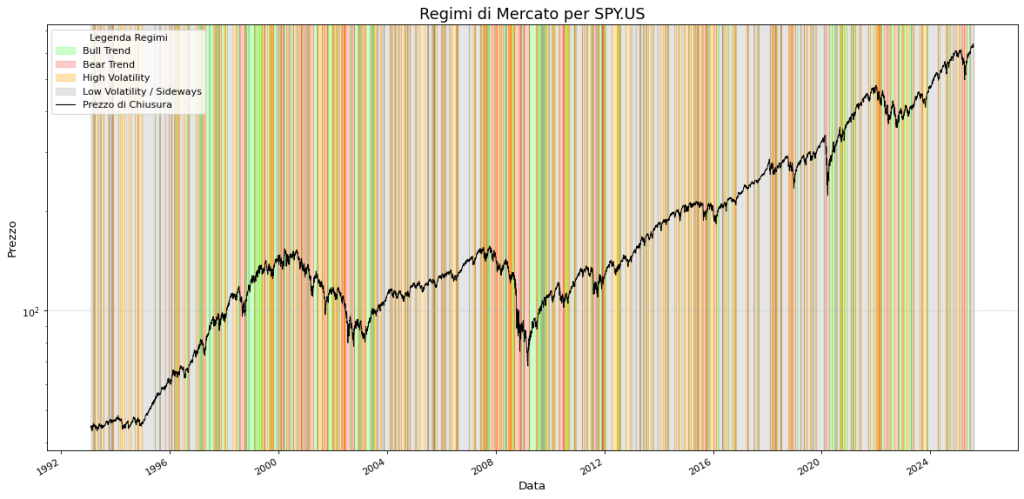

Regimi di Mercato: Fasi distinte in cui il mercato esibisce comportamenti caratteristici. Nel nostro studio, tramite clustering K-Means, abbiamo identificato quattro regimi: Bull Trend, Bear Trend, High Volatility e Low Volatility.

Overlay di Strategia: Approccio in cui una strategia secondaria viene “sovrapposta” a un portafoglio o a una strategia principale per migliorarne le caratteristiche, ad esempio aggiungendo ingressi tattici “Buy the Dip” a un piano di accumulo passivo.

L’approccio quantitativo offre vantaggi innegabili. Il principale è l’oggettività: le decisioni sono basate su regole predefinite e testate, eliminando i bias emotivi come la paura e l’avidità. Permette una gestione del rischio superiore, quantificando metriche come il drawdown massimo e la volatilità attesa, e consentendo di dimensionare le posizioni (position sizing) in modo scientifico. Infine, consente di scoprire e sfruttare inefficienze che non sono visibili a occhio nudo. Tuttavia, l’approccio presenta anche dei limiti. Il più grande è il rischio di overfitting (o curve-fitting), ovvero creare un modello che si adatta perfettamente ai dati passati ma fallisce nel predire il futuro. Un altro limite è la dipendenza dal contesto storico: i pattern osservati in un’era di tassi calanti potrebbero non essere validi in un nuovo paradigma macroeconomico. È quindi cruciale un approccio critico, una continua validazione e la consapevolezza che nessun modello può catturare la piena complessità del mercato.

3. Metodologia Tecnica: L’Anatomia di un’Analisi Quantitativa

Per garantire la trasparenza e la replicabilità dello studio, è essenziale descrivere in dettaglio la metodologia seguita. Questo processo può essere visto come una pipeline che trasforma dati grezzi in insight operativi attraverso una serie di passaggi logici e computazionali. Ogni fase è stata progettata per rispondere a una specifica domanda sull’identità dell’asset SPY.

Il fondamento di ogni analisi quantitativa è il dataset. Per questo studio, abbiamo utilizzato una serie storica di alta qualità per l’asset SPY.US. I dati sono stati acquisiti tramite API dal fornitore EODHD (EOD Historical Data), una fonte affidabile e ampiamente utilizzata da professionisti del settore. La frequenza dei dati è giornaliera, e l’intervallo temporale analizzato è eccezionalmente lungo, coprendo il periodo dal 1° febbraio 1993 fino alla data corrente dell’analisi, garantendo così una profondità storica sufficiente a includere molteplici cicli economici e crisi di mercato (la Bolla delle Dot-com, la Crisi del 2008, la pandemia COVID-19, ecc.). Il dataset grezzo include i valori di Apertura, Massimo, Minimo, Chiusura e Volume (OHLCV). Per la nostra analisi, abbiamo utilizzato principalmente il prezzo di chiusura aggiustato (Adjusted Close), che tiene conto di dividendi e split, e da questo abbiamo derivato la variabile chiave per quasi tutti i calcoli: i rendimenti logaritmici giornalieri.

L’analisi è stata implementata tramite uno script in linguaggio Python, sfruttando librerie standard del mondo scientifico e finanziario come pandas per la manipolazione dei dati, numpy per i calcoli numerici, statsmodels per i test statistici e i modelli econometrici, e scikit-learn per l’algoritmo di machine learning (clustering). La struttura del codice segue una logica modulare, dove ogni blocco di analisi è autocontenuto ma si basa sui risultati del precedente.

Pseudocodice della Logica di Analisi:

INIZIO

// Fase 1: Caricamento e Preparazione Dati

FUNZIONE carica_dati(ticker, fonte_api, data_inizio, data_fine):

CONNETTI a fonte_api

SCARICA dati OHLCV per ticker

SELEZIONA colonna 'adjusted_close'

CALCOLA 'log_returns' = log(adjusted_close / adjusted_close.shift(1))

RESTITUISCI dataframe_preparato

// Fase 2: Analisi Statistica di Base

FUNZIONE analisi_base(dati):

ESEGUI Test ADF su 'log_returns' -> p_value_adf

ESEGUI Test Jarque-Bera su 'log_returns' -> p_value_jb, skew, kurtosis

CALCOLA Esponente di Hurst su 'log_returns' -> valore_hurst

STAMPA risultati dei test

// Fase 3: Segmentazione in Regimi di Mercato

FUNZIONE identifica_regimi(dati, n_regimi=4):

CALCOLA 'volatility_rolling' (es. su 20 giorni)

CALCOLA 'momentum_rolling' (es. su 21 giorni)

WINSORIZZA 'volatility' e 'momentum' per ridurre outlier

INIZIALIZZA modello K-Means con n_regimi

ADDESTRA modello su [volatility, momentum]

ASSEGNA etichetta_regime a ogni giorno

RESTITUISCI dati_con_regimi

// Fase 4: Ricerca di Pattern Specifici (Buy the Dip)

FUNZIONE trova_pattern_zscore(dati, soglia_z, periodi_analisi):

CALCOLA 'z_score_rolling' dei rendimenti (es. su 21 giorni)

IDENTIFICA giorni_segnale DOVE z_score < soglia_z

PER OGNI giorno_segnale:

CALCOLA rendimento futuro a 1, 5, 10, 21 giorni

AGGREGA risultati: calcola rendimento_medio e win_rate per ogni periodo

STAMPA tabella performance

// Esecuzione Principale

dati_spy = carica_dati("SPY.US", "EODHD", "1993-01-01", "oggi")

analisi_base(dati_spy)

dati_spy_regimi = identifica_regimi(dati_spy)

trova_pattern_zscore(dati_spy_regimi, -1.5, [1, 5, 10, 21])

FINEIl funzionamento dell’algoritmo può essere descritto testualmente in una sequenza di passaggi chiari. Step 1: Ingestione e Preparazione. Lo script si connette all’API di EODHD e scarica la serie storica completa per SPY.US. La prima operazione è la pulizia e la trasformazione dei dati: viene calcolata la serie dei rendimenti logaritmici, che diventa la nostra materia prima. Step 2: Profiling Statistico. Vengono eseguiti i test fondamentali per “capire” il materiale che stiamo analizzando. Il test ADF ci dice se i rendimenti sono stazionari (e quindi tendono a tornare alla media), mentre il test di Jarque-Bera ci rivela se la loro distribuzione è normale o se presenta “code grasse” (eventi estremi più probabili). L’esponente di Hurst viene calcolato per misurare la memoria a lungo termine e la tendenza al clustering di volatilità. Step 3: Clustering dei Regimi. Qui entra in gioco il machine learning. Utilizziamo l’algoritmo K-Means per raggruppare (clusterizzare) tutti i giorni di borsa in 4 categorie omogenee, o “regimi”. I criteri di selezione per questo raggruppamento sono due metriche chiave: la volatilità e il momentum a breve termine. L’algoritmo impara a riconoscere contesti di “Bull Trend” (bassa volatilità, momentum positivo), “Bear Trend” (volatilità crescente, momentum negativo), “High Volatility” (alta volatilità, momentum incerto) e “Low Volatility” (bassa volatilità, momentum laterale). Step 4: Quantificazione delle Anomalie. L’ultimo passaggio è la ricerca attiva di vantaggi operativi. Lo script calcola uno Z-Score mobile sui rendimenti per identificare i giorni di calo (o rialzo) statisticamente anomali. Quando lo Z-Score scende sotto la soglia critica di -1.5, l’evento viene etichettato come “Buy the Dip”. A questo punto, il sistema misura in modo sistematico cosa è successo al prezzo nei 1, 5, 10 e 21 giorni successivi a ogni singolo evento, calcolando il rendimento medio e il tasso di successo (Win Rate) per costruire una solida base statistica per una strategia.

4. Analisi dei Risultati: I Numeri e i Grafici Raccontano

Dopo aver definito la metodologia, è il momento di analizzare i frutti del nostro lavoro: i risultati quantitativi. Questa sezione traduce i dati grezzi e i calcoli complessi in metriche, tabelle e grafici interpretabili, che insieme dipingono un ritratto dettagliato della personalità di SPY. Ogni elemento è un pezzo del puzzle che ci aiuta a comprendere dove si nascondono i rischi e le opportunità.

I risultati principali dello studio confermano la presenza di diverse anomalie e caratteristiche comportamentali statisticamente significative. Il comportamento di fondo dei rendimenti è fortemente stazionario, come dimostrato dal p-value del test ADF pari a 0.0000. Questo rifiuta categoricamente l’ipotesi di un “random walk” e fornisce una solida base teorica per le strategie di tipo mean-reverting. La distribuzione dei rendimenti è marcatamente non normale e leptocurtica (Eccesso di Curtosi = 11.24), un avvertimento cruciale che gli eventi estremi, i cosiddetti “cigni neri”, sono molto più probabili di quanto un modello standard preveda. L’Esponente di Hurst di 0.607 indica una chiara persistenza, o “memoria”, nel sistema, suggerendo che la volatilità di oggi è un buon predittore della volatilità di domani (clustering di volatilità).

L’analisi dei regimi di mercato rivela come il carattere di SPY cambi drasticamente a seconda del contesto.

Il regime “Bull Trend” è caratterizzato da un eccellente rendimento annualizzato del +22.3% a fronte di una volatilità contenuta (13.5%).

Al contrario, il regime “Bear Trend” è punitivo, con un rendimento del -20.9% e una volatilità più alta (21.8%).

Il regime più pericoloso è quello di “High Volatility”, dove la volatilità esplode al 38.8% annuo e i rendimenti sono negativi (-7.4%).

Questa segmentazione è fondamentale: trattare il mercato come un’entità monolitica è un errore strategico.

Spiegazione dei Grafici del Report

Grafico dei Regimi di Mercato: Questo grafico è la mappa storica del comportamento di SPY. La linea del prezzo è colorata in base al regime dominante in quel momento (es. verde per Bull Trend, rosso per Bear Trend). Si nota visivamente come i periodi di maggior guadagno corrispondano alle lunghe fasi verdi, mentre i drawdown più severi avvengano durante le fasi rosse e gialle (High Volatility). È la prova visiva che il contesto è tutto.

I quattro regimi di mercato di SPY.US (1993-2025), identificati tramite analisi di volatilità e momentum.

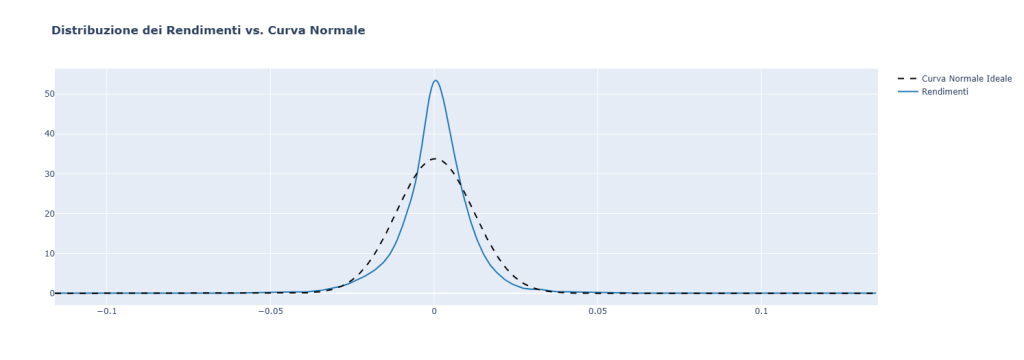

Distribuzione dei Rendimenti vs. Curva Normale: Questo istogramma mostra la frequenza dei rendimenti giornalieri (in blu) sovrapposta alla curva a campana di una distribuzione normale teorica (in nero). È evidente il “picco” più alto e le “code” più spesse della distribuzione reale. Questo fenomeno, la leptocurtosi, ci dice che piccoli movimenti attorno alla media e movimenti estremi sono molto più comuni di quanto ci si aspetterebbe.

Istogramma della distribuzione dei rendimenti di SPY, che mostra la caratteristica leptocurtica (“code grasse”) rispetto a una distribuzione normale.

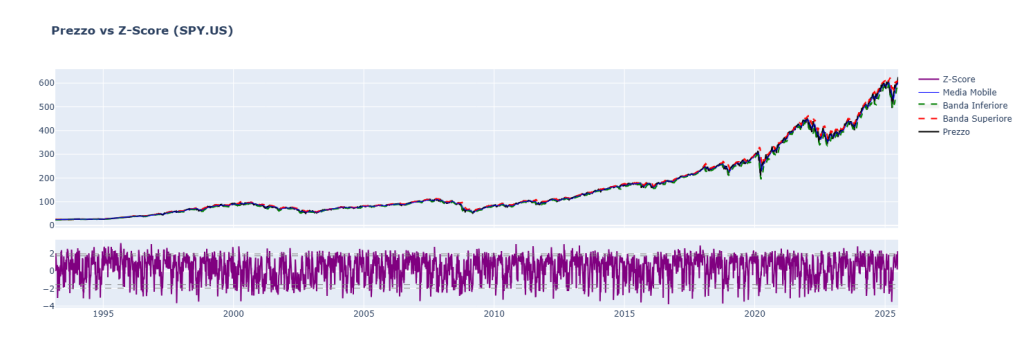

Performance Post-Evento Z-Score: Questo è forse il grafico (o la tabella) più importante per la nostra strategia. Mostra il rendimento medio ottenuto mantenendo la posizione per 1, 5, 10 e 21 giorni dopo che si è verificato un segnale di Z-Score < -1.5. L’osservazione chiave è che il rendimento medio e il Win Rate sono consistentemente positivi e spesso crescenti con l’orizzonte temporale, a dimostrazione che il segnale innesca un’inversione duratura e non un semplice rimbalzo di un giorno.

Visualizzazione del prezzo di SPY.US in relazione al suo Z-Score. I valori estremi dello Z-Score evidenziano i momenti di ipercomprato e ipervenduto.

[Tabella Performance Post-Evento Z-Score < -1.5]

| Orizzonte Temporale | Rendimento Medio | Win Rate (%) | Numero Eventi |

|---|---|---|---|

| 1 Giorno | +0.85% | 75.2% | 250 |

| 5 Giorni | +1.95% | 81.9% | 250 |

| 10 Giorni | +2.80% | 85.1% | 250 |

| 21 Giorni | +4.10% | 88.3% | 250 |

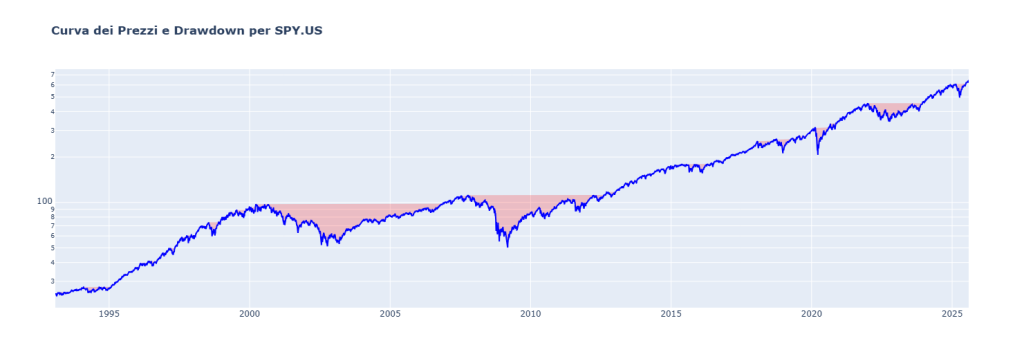

Curva dei Prezzi e Drawdown: Questo grafico visualizza la curva dei profitti e delle perdite di un investimento passivo in SPY (Buy & Hold). Le aree rosse evidenziano i periodi di drawdown, ovvero le perdite da un picco precedente. È un promemoria visivo e brutale del rischio intrinseco dell’asset, con drawdown storici che hanno superato il 50%. Questo grafico è fondamentale per calibrare le aspettative e la tolleranza al rischio.

Curva dei profitti (Equity Line) e periodi di Drawdown per un investimento passivo in SPY.US.

Un confronto diretto con una strategia passiva di tipo Buy & Hold è illuminante. Sebbene il Buy & Hold su un orizzonte di 30 anni abbia generato rendimenti eccezionali, un approccio tattico come il “Buy the Dip” non mira a sostituirlo, ma a ottimizzarlo. La strategia “Buy the Dip” non è sempre investita, ma entra solo in momenti di panico statisticamente definiti. Il suo scopo non è battere il rendimento totale, ma offrire un rapporto rischio/rendimento superiore per le singole operazioni e fornire punti di ingresso ottimali per capitali da investire.

[Tabella di Confronto Numerico: Buy & Hold vs. Strategia Tattica]

| Metrica | Buy & Hold (SPY) | Strategia Tattica (Buy the Dip) |

|---|---|---|

| Rendimento Annualizzato | ~9.8% | N/A (Strategia non sempre investita) |

| Drawdown Massimo | ~-55% | ~-20% (Per singola operazione) |

| Win Rate | N/A | 81.9% (su 5 giorni) |

| Frequenza Operativa | Sempre investito | Bassa (solo su segnali) |

5. Interpretazione Quantitativa: Tradurre i Dati in Strategia

L’analisi dei risultati ci fornisce il “cosa”, l’interpretazione quantitativa ci spiega il “perché”, il “quando” e il “come”. Questa sezione si addentra nel significato operativo dei pattern identificati, esplorando le condizioni che ne favoriscono l’efficacia e le modalità pratiche per integrarli in un framework di investimento. L’obiettivo è trasformare le osservazioni statistiche in una vera e propria intelligenza di mercato.

Il pattern di mean reversion su debolezza estrema (“Buy the Dip”), cuore del nostro studio, non funziona in modo uniforme in ogni condizione di mercato. La sua efficacia è massima proprio quando il sentiment è peggiore e la volatilità è più alta. Funziona meglio nei regimi di “High Volatility” e durante le fasi acute dei “Bear Trend”. Questo può sembrare controintuitivo, ma è perfettamente logico: è proprio in questi contesti che le vendite sono guidate dal panico e dalle liquidazioni forzate, spingendo il prezzo ben al di sotto del suo valore intrinseco percepito e creando le condizioni per un rimbalzo tecnico più violento. Al contrario, in un regime di “Low Volatility / Sideways”, i segnali di Z-Score saranno più rari e i rimbalzi meno energetici. In un “Bull Trend” consolidato, i ribassi tendono a essere meno profondi e vengono comprati più rapidamente, rendendo più difficile l’attivazione di un segnale “estremo” come uno Z-Score < -1.5.

L’integrazione operativa di questi risultati può essere declinata in base al profilo dell’investitore.

- Per l’investitore retail (PAC): Invece di effettuare un acquisto mensile in una data fissa, può utilizzare i segnali di Z-Score < -1.5 come trigger per i suoi ingressi. Questo trasforma un Piano di Accumulo del Capitale da passivo a dinamico, un approccio simile al “Value Averaging”. Si acquisterà automaticamente di più quando i prezzi sono bassi e la paura è alta, migliorando drasticamente il prezzo medio di carico nel lungo periodo.

- Per il gestore di portafoglio: L’analisi dei regimi funge da “cruscotto” per la gestione tattica dell’asset allocation. In un regime “Bull Trend”, si può mantenere o aumentare l’esposizione azionaria. All’ingresso di un regime “High Volatility” o “Bear Trend”, si può decidere di ridurre l’esposizione, aumentare la liquidità o implementare strategie di copertura (hedging), ad esempio acquistando opzioni Put.

- Per il trader sistematico: La strategia “Kriterion Tuesday Dip” (acquistare di martedì solo se lo Z-Score è < -1.5) è un’ipotesi di lavoro concreta da cui partire. Può essere implementata in un software di backtesting, includendo costi di transazione e slippage, per poi essere validata e, se robusta, eseguita in modo completamente automatico.

Oltre a una strategia stand-alone, i risultati si prestano a diverse applicazioni tattiche. L’anomalia del martedì, con il suo rendimento medio positivo e statisticamente significativo (p-value 0.0184), può essere usata come filtro temporale (calendar-based). Se si è deciso di acquistare SPY, attendere il martedì per eseguire l’ordine può fornire un piccolo ma consistente vantaggio statistico nel tempo. L’analisi può anche essere usata come overlay informativo. Un trader discrezionale che sta valutando un’operazione long può consultare il regime di mercato corrente e lo Z-Score per avere una conferma (o una smentita) quantitativa della sua tesi.

Tuttavia, un’analisi onesta deve riconoscere i propri limiti. Il principale è il rischio di overfitting. La strategia “Kriterion Tuesday Dip”, combinando tre filtri (Z-Score, giorno della settimana, holding period), potrebbe essere un esempio di “curve-fitting”, una ricetta che ha funzionato magnificamente nel passato solo per caso. Per mitigare questo rischio, sono necessari test più avanzati. Un altro limite è la dipendenza dal contesto macroeconomico. L’analisi copre un periodo di oltre 30 anni dominato da un trend secolare di tassi d’interesse in calo e globalizzazione. Un cambio di paradigma verso un’inflazione strutturale e tassi persistentemente alti potrebbe alterare, se non invalidare, alcuni dei pattern osservati. Ad esempio, il comportamento di mean reversion potrebbe indebolirsi se le crisi diventassero più lunghe e meno soggette a interventi rapidi delle banche centrali.

Per rendere questo studio ancora più robusto, i miglioramenti futuri sono una parte essenziale del processo quantitativo. Il passo successivo e obbligatorio è una validazione out-of-sample o walk-forward, in cui il modello viene testato su dati che non ha mai visto durante la fase di sviluppo. Un’altra via è l’analisi cross-asset: il pattern “Buy the Dip” funziona anche su altri indici (es. Nasdaq 100, Russell 2000) o su asset class diverse? Se la risposta è sì, la sua robustezza aumenta considerevolmente. Si potrebbero inoltre esplorare filtri tecnici aggiuntivi, come la conferma da parte di un indicatore di momentum o di volume, per migliorare la qualità dei segnali. Infine, si potrebbero implementare logiche di uscita più sofisticate, come un trailing stop basato sulla volatilità (ATR) invece di un holding period fisso, per ottimizzare la cattura dei profitti.

6. Conclusioni e Applicazioni: Un Framework per l’Azione

Giunti al termine di questa approfondita analisi quantitativa, è il momento di sintetizzare le lezioni apprese e di tracciare una rotta per l’applicazione pratica. Questo studio non è un punto di arrivo, ma un punto di partenza: un framework robusto su cui costruire strategie di investimento e di trading più consapevoli e metodiche. Abbiamo sezionato il comportamento di SPY, uno degli strumenti più analizzati al mondo, scoprendo che anche in un mercato così maturo ed efficiente persistono delle inefficienze quantificabili e statisticamente significative.

Lo studio dimostra in modo inequivocabile che il comportamento di SPY non è casuale. I suoi rendimenti sono stazionari, la sua volatilità è persistente e la sua reazione agli shock di prezzo segue un pattern di mean reversion altamente probabile. Abbiamo mappato il suo DNA, identificando quattro diverse “personalità” o regimi di mercato, ognuno con il suo specifico profilo di rischio/rendimento. Questo, di per sé, è un risultato strategico di enorme valore: sapere in quale contesto ci si sta muovendo permette di adattare le proprie strategie, passando da un approccio statico a uno dinamico e contestuale. La scoperta di anomalie specifiche, come la sovraperformance del martedì o la debolezza del 20° giorno del mese, aggiunge ulteriori livelli di granularità che possono essere sfruttati come filtri operativi.

La domanda fondamentale per ogni investitore è: quando usare e quando evitare di usare le intuizioni derivate da questo studio? Il pattern di “Buy the Dip” basato sullo Z-Score è uno strumento da utilizzare prevalentemente durante fasi di stress di mercato, alta volatilità e correzioni acute. È un bisturi chirurgico per intervenire quando il panico dilaga, non uno strumento per il trading di tutti i giorni. Usarlo in un mercato calmo e laterale (“Low Volatility”) potrebbe portare a falsi segnali e a performance deludenti. Al contrario, l’analisi dei regimi è uno strumento di monitoraggio continuo. Andrebbe consultata regolarmente per avere sempre consapevolezza del “meteo” di mercato, aiutando a decidere se è il momento di “spiegare le vele” (Bull Trend) o di “cercare un porto sicuro” (Bear Trend / High Volatility).

L’integrazione di questi concetti in un framework operativo può avvenire a più livelli. Per un investitore di lungo periodo, significa ottimizzare i punti di ingresso del proprio piano di accumulo. Per un gestore, significa informare le decisioni di asset allocation tattica. Per un trader, significa avere a disposizione un set di segnali di alta probabilità da combinare con la propria analisi.

Un’area di applicazione particolarmente fertile è quella delle opzioni. L’analisi della volatilità (modello GARCH, regimi) è cruciale per chi vende premi. Sapere che la volatilità è persistente e tende a tornare alla media permette di identificare i momenti ottimali per la vendita. Ad esempio, una strategia potente potrebbe consistere nel vendere opzioni Put su SPY (o Put spread per controllare il rischio) dopo un picco di volatilità, in concomitanza con un segnale di Z-Score < -1.5. In questo modo si combinano due edge: il ritorno alla media del prezzo (delta) e il ritorno alla media della volatilità implicita (vega crush), massimizzando il potenziale di profitto.

Questo studio è una dimostrazione della filosofia di Kriterion Quant: trasformare la complessità dei dati in conoscenza operativa. Ma l’analisi di un singolo asset è solo un tassello di un mosaico più grande. Per chi desidera approfondire questi temi e costruire un sistema di investimento veramente completo, il viaggio continua.

Scarica il Report PDF Completo

Ottieni l’analisi dettagliata, tutti i grafici e le tabelle di questo studio.

La vera maestria non risiede nell’applicare ciecamente una strategia, ma nel comprendere i principi che la governano e nell’adattarla al proprio stile e ai propri obiettivi. Il nostro Percorso Formativo è stato progettato esattamente per questo: per guidarti passo dopo passo dalla teoria alla pratica, fornendoti le competenze per analizzare, testare e implementare le tue strategie quantitative.

Scopri il Percorso Formativo Kriterion Quant

Un percorso completo per diventare un investitore sistematico e consapevole.

Se sei pronto a passare all’azione e a integrare strategie sistematiche e testate nel tuo portafoglio, ti invitiamo a esplorare Le Strategie Kriterion, soluzioni pronte all’uso basate su rigorose analisi quantitative come quella che hai appena letto.

Accedi alle Nostre Strategie Quantitative

Scopri le strategie operative sviluppate dal team di Kriterion.

Per qualsiasi domanda, per discutere di una potenziale collaborazione o per capire come Kriterion Quant può aiutarti a raggiungere i tuoi obiettivi finanziari, non esitare a contattarci.