L’Analisi Comparativa che Svela il Vero Edge Statistico tra Due Filosofie di Trading Opposte

Questo studio quantitativo confronta due strategie algoritmiche diametralmente opposte applicate al titolo Amazon (AMZN.US) su un dataset di 18 anni (2006-2024), utilizzando una rigorosa metodologia di validazione In-Sample/Out-of-Sample per identificare il reale vantaggio statistico. La strategia mean-reverting, basata su Z-Score dei rendimenti, ha dimostrato una superiore robustezza con un CAGR Out-of-Sample del 2.76% e uno Sharpe Ratio di 0.61, superando la strategia breakout che si ferma rispettivamente all’1.82% e 0.44. L’analisi rivela un significativo overfitting per entrambe le strategie (decay di performance oltre il 50%), ma identifica nel sistema mean-reverting un edge residuo sfruttabile come segnale qualificato per operatività discrezionale o come componente decorrelata in portafogli sistematici diversificati.

🟦 1. INTRODUZIONE STRATEGICA

Quanti trader quantitativi hanno bruciato capitale inseguendo backtest perfetti che si sono rivelati illusioni statistiche? La risposta, purtroppo, è: la maggioranza. Il fenomeno dell’overfitting rappresenta il killer silenzioso di ogni strategia algoritmica, eppure continua a mietere vittime anche tra i professionisti più esperti. È proprio per affrontare questa sfida che noi di Kriterion Quant abbiamo investito risorse significative in questo studio comparativo su Amazon, uno dei titoli più liquidi e analizzati al mondo. La scelta di confrontare due filosofie di trading diametralmente opposte – mean-reverting e breakout – non è casuale. Rappresentano i due paradigmi fondamentali del trading sistematico: da un lato, l’ipotesi che i prezzi tendano a ritornare verso un equilibrio statistico dopo movimenti estremi; dall’altro, la convinzione che la rottura di livelli chiave segnali l’inizio di nuovi trend direzionali. Ma quale di questi approcci sopravvive al test più severo di tutti, la validazione Out-of-Sample? Amazon (AMZN.US) si rivela il laboratorio perfetto per questa analisi. Con una capitalizzazione che supera i 1.500 miliardi di dollari, volumi medi giornalieri nell’ordine dei miliardi e una storia di trading che abbraccia boom, crisi e rivoluzioni tecnologiche, AMZN offre un dataset ricco e diversificato. La sua natura di growth stock con occasionali correzioni violente crea un ambiente ideale per testare sia strategie di rimbalzo che di momentum. Inoltre, l’elevata liquidità minimizza i problemi di slippage, rendendo i risultati del backtest più vicini alla realtà operativa. Questo studio si rivolge a tre profili specifici di operatori del mercato. I gestori di portafoglio istituzionali troveranno metodologie rigorose per validare le proprie strategie quantitative e metriche composite per bilanciare rischio e rendimento. I trader sistematici potranno appropriarsi di un framework di testing robusto e di spunti operativi per integrare segnali decorrelati nei propri sistemi. Gli investitori evoluti con capitale significativo scopriranno come distinguere tra veri vantaggi statistici e miraggi del backtesting, acquisendo strumenti per valutare criticamente qualsiasi strategia algoritmica. Il percorso che seguiremo è strutturato con precisione scientifica. Partiremo dall’inquadramento teorico dei due edge di mercato, esplorando le radici comportamentali e strutturali che li rendono potenzialmente profittevoli. Passeremo poi alla dissezione metodologica, dove ogni scelta tecnica – dal dataset alla metrica di ottimizzazione – verrà giustificata e spiegata. Il cuore dell’analisi sarà il confronto spietato tra performance In-Sample e Out-of-Sample, dove emergerà la verità nascosta dietro i numeri. Concluderemo con applicazioni operative concrete, trasformando i dati grezzi in intelligence azionabile per la vostra operatività.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Il concetto di mean reversion affonda le sue radici nella teoria dell’efficienza dei mercati, paradossalmente sfruttandone le inefficienze temporanee. L’ipotesi sottostante è elegante nella sua semplicità: i prezzi degli asset finanziari oscillano intorno a un valore di equilibrio determinato dai fondamentali, e deviazioni estreme da questo equilibrio tendono a correggersi nel tempo. Questa tendenza non è solo un’osservazione empirica, ma trova fondamento in diversi meccanismi di mercato. Dal punto di vista della finanza comportamentale, il mean reversion si alimenta di due bias cognitivi opposti ma complementari. Durante le fasi di panico, l’overreaction porta gli investitori a vendere indiscriminatamente, spingendo i prezzi ben oltre i livelli giustificati dai fondamentali. Simmetricamente, nelle fasi di euforia, l’overconfidence genera acquisti irrazionali che gonfiano le valutazioni. In entrambi i casi, quando le emozioni si raffreddano e la razionalità prevale, i prezzi tendono a convergere verso livelli più equilibrati. Nel nostro studio, questo fenomeno viene catturato attraverso lo Z-Score dei rendimenti, una misura standardizzata che identifica quando il prezzo di Amazon si discosta significativamente dalla sua tendenza statistica recente. Il fenomeno del breakout, al contrario, si basa sulla persistenza dei trend e sulla psicologia del gregge. Quando un titolo rompe un livello di resistenza significativo – nel nostro caso identificato dal Donchian Channel – si innesca una cascata di eventi. I trader tecnici interpretano il breakout come conferma di un nuovo trend, gli algoritmi di trend-following si attivano automaticamente, gli stop loss degli short vengono colpiti generando coperture forzate. Questo meccanismo auto-rinforzante può creare momentum potenti, almeno nel breve termine. La sfida è distinguere i veri breakout, sostenuti da cambiamenti fondamentali, dai falsi segnali che si esauriscono rapidamente. I vantaggi strutturali dell’approccio mean-reverting risiedono nella sua natura contrarian. Operare contro il sentiment dominante significa tipicamente ottenere prezzi migliori e minore concorrenza. Inoltre, i drawdown tendono ad essere limitati poiché si entra su livelli già depressi. Il nostro studio conferma questo aspetto con un Max Drawdown Out-of-Sample contenuto al 6.55%. Tuttavia, il mean reversion presenta anche limiti intrinseci significativi. Il più pericoloso è il rischio di “catching a falling knife” – acquistare un titolo in caduta libera che continua a scendere per ragioni fondamentali. Amazon stessa ha vissuto periodi di correzioni prolungate where le strategie mean-reverting avrebbero accumulato perdite consecutive. L’approccio breakout offre il vantaggio psicologico di operare nella direzione del trend, allineandosi con il momentum del mercato. Questo può generare profitti rapidi e significativi quando si intercetta l’inizio di un movimento importante. I limiti principali sono l’elevata frequenza di falsi segnali – particolarmente costosi in mercati laterali – e la tendenza ad entrare quando gran parte del movimento è già avvenuto. Il nostro studio mostra come la strategia breakout, pur generando un Profit Factor Out-of-Sample rispettabile di 2.18, soffra di un’efficienza inferiore con uno Sharpe Ratio di soli 0.44. L’approccio di Kriterion Quant mira a mitigare i limiti di entrambe le filosofie attraverso tre accorgimenti metodologici fondamentali. Primo, l’utilizzo di un filtro di trend basato sulla media mobile a lungo termine (SMA 200) assicura che i segnali mean-reverting vengano generati solo in contesti di trend primario rialzista, riducendo il rischio di operare contro tendenze strutturali ribassiste. Secondo, l’implementazione di un trailing stop dinamico basato sull’ATR adatta la gestione del rischio alla volatilità corrente del mercato, proteggendo i profitti in fasi di alta volatilità e permettendo respiro alla posizione in fasi più tranquille. Terzo, l’utilizzo di una metrica composita di ottimizzazione (FinalScore) che bilancia profitto, rischio e stabilità, evita l’over-ottimizzazione su singole metriche che potrebbero generare strategie fragili.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Per garantire la massima trasparenza e comprensione dello studio, definiamo con precisione ogni metrica e indicatore utilizzato nell’analisi:

Sharpe Ratio: Misura l’efficienza risk-adjusted della strategia. Si calcola come (Rendimento – Risk Free Rate) / Deviazione Standard. Un valore superiore a 1.0 è considerato buono, sopra 2.0 eccellente. Nel nostro studio, la strategia mean-reverting raggiunge 0.61 Out-of-Sample, indicando un rendimento positivo ma con margini di miglioramento nell’efficienza.

Profit Factor: Rapporto tra profitti lordi e perdite lorde. Un valore sopra 2.0 indica che i trade vincenti sono mediamente il doppio di quelli perdenti. La strategia mean-reverting mostra un robusto 2.73 Out-of-Sample, confermando la qualità dei segnali generati.

Max Drawdown (MDD): La massima perdita percentuale dal picco al successivo minimo prima di un nuovo massimo. È la metrica più temuta dai gestori professionali. Entrambe le strategie mantengono un MDD contenuto sotto il 7%, un risultato eccellente che testimonia l’efficacia del risk management implementato.

ReturnOnMaxDD: Calcolato come CAGR / Max Drawdown, indica quante unità di rendimento si ottengono per ogni unità di rischio massimo sopportato. Un valore sopra 2.0 è considerato attraente. La strategia mean-reverting raggiunge 2.24 Out-of-Sample, un rapporto risk/reward competitivo.

CAGR (Compound Annual Growth Rate): Il tasso di crescita annuo composto, assumendo il reinvestimento dei profitti. Rappresenta il rendimento “smoothed” su base annuale. Il 2.76% della strategia mean-reverting, seppur modesto in termini assoluti, va contestualizzato nel framework di rischio controllato.

Z-Score: Misura standardizzata che indica di quante deviazioni standard un valore si discosta dalla media. Nel contesto del trading: Z = (Rendimento – Media Mobile) / Deviazione Standard Mobile. Valori inferiori a -0.8 nel nostro studio segnalano condizioni di ipervenduto.

ATR (Average True Range): Indicatore di volatilità che considera gap e movimenti intraday. Calcolato come media mobile del True Range (max tra: High-Low, |High-Close precedente|, |Low-Close precedente|). Utilizzato per calibrare dinamicamente gli stop loss.

Donchian Channel: Canale formato dal massimo più alto e minimo più basso su N periodi. Un breakout sopra il canale superiore segnala potenziale inizio trend rialzista. Nel nostro studio ottimizzato su 13 periodi.

FinalScore: Metrica proprietaria Kriterion Quant che combina tre dimensioni di performance. Calcolata come: 0.5 × Profit Factor Percentile + 0.3 × ReturnOnMaxDD Percentile + 0.2 × Sharpe Ratio Percentile. Questa ponderazione favorisce la consistenza dei profitti rispetto ai rendimenti assoluti.

Win Rate: Percentuale di trade chiusi in profitto sul totale. Da solo non indica la qualità di una strategia (si può avere win rate del 90% e perdere denaro), ma combinato con il Profit Factor fornisce un quadro completo dell’edge.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La qualità di un’analisi quantitativa dipende innanzitutto dalla qualità dei dati utilizzati. Per questo studio, abbiamo scelto EOD Historical Data (EODHD) come nostro partner dati, una piattaforma che garantisce serie storiche institutional-grade con aggiustamenti per dividendi e split già incorporati. Il dataset copre 18 anni di storia di Amazon, dal gennaio 2006 a settembre 2024, includendo 4,693 giorni di trading con dati OHLCV (Open, High, Low, Close, Volume) completi. Questa ampiezza temporale è cruciale: abbraccia la crisi finanziaria del 2008, il bull market post-2009, la pandemia COVID-19 e il successivo bear market del 2022, garantendo che le nostre strategie siano state testate in ogni possibile regime di mercato. Il nostro stack tecnologico si basa su Python 3.11, sfruttando la potenza computazionale di NumPy per i calcoli vettorizzati e la flessibilità di Pandas per la manipolazione delle serie temporali. La visualizzazione dei risultati utilizza Matplotlib con stili personalizzati Kriterion Quant per garantire chiarezza e impatto visivo. Ma il vero cuore tecnologico è il nostro motore di backtest ibrido, un’architettura proprietaria che combina il meglio di due mondi. Per strategie semplici come la mean-reverting, dove i segnali possono essere pre-calcolati su tutto il dataset, utilizziamo un approccio vettorizzato che processa migliaia di combinazioni in pochi secondi. Per strategie path-dependent come il breakout con trailing stop ATR, passiamo a un motore event-driven che simula l’esecuzione tick-by-tick, garantendo realismo assoluto.

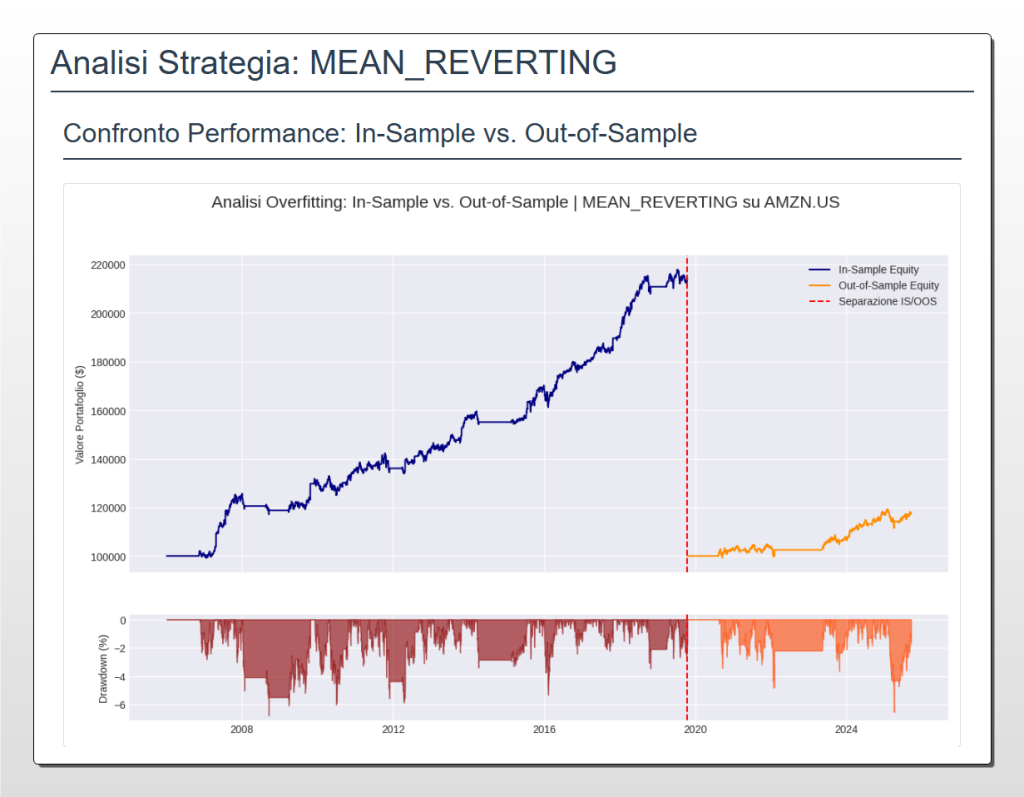

Questo grafico illustra l’impatto dell’

overfitting sulla strategia Mean-Reverting applicata al titolo Amazon (AMZN.US).

La linea blu rappresenta l’equity curve nel periodo di “In-Sample” (fino a inizio 2020), la fase in cui i parametri della strategia sono stati ottimizzati sui dati storici. In questa fase, la performance appare eccezionale, con una crescita quasi lineare del capitale.

La

linea arancione, invece, mostra la performance nel periodo “Out-of-Sample” (dal 2020 in poi), ovvero su dati nuovi che l’algoritmo non aveva mai visto durante l’ottimizzazione. Qui si osserva un netto appiattimento della curva, con una crescita molto più contenuta.

Questa drastica differenza tra le due fasi è la manifestazione visiva del cosiddetto

“performance decay”, che in questo caso è superiore al 50%. Sebbene il sistema dimostri di avere ancora un leggero vantaggio statistico (un CAGR positivo del 2.76% ), è chiaro che i risultati del backtest erano eccessivamente ottimistici.

Il pannello inferiore, che mostra il

drawdown, conferma che il rischio è rimasto sempre controllato, con perdite massime contenute al di sotto del 7%, indicando un buon sistema di gestione del rischio ma un’efficacia ridotta del segnale di ingresso nel periodo di validazione.

L’architettura del codice segue una filosofia di separazione delle responsabilità. Il modulo di acquisizione dati gestisce il download e la pulizia delle serie storiche, applicando gli aggiustamenti necessari per allineare i prezzi OHLC con l’adjusted close. Il modulo di calcolo indicatori implementa le formule per Z-Score, ATR, SMA e Donchian Channel con finestre mobili efficienti. Il motore di backtest prende questi segnali e simula l’esecuzione delle operazioni, considerando capitale fisso di $20,000 per trade, commissioni di $5 per operazione e gestione realistica degli stop loss. Il modulo di ottimizzazione orchestrata il Grid Search su oltre 10,000 combinazioni di parametri, calcolando per ognuna le metriche di performance e il FinalScore composito. L’algoritmo di trading mean-reverting segue una logica precisa e replicabile. Primo step: ogni giorno calcola la media mobile semplice a 200 periodi del prezzo adjusted close. Questo diventa il nostro “termometro” del trend primario – operiamo solo quando Amazon è in territorio rialzista. Secondo step: calcola lo Z-Score dei rendimenti giornalieri su una finestra di 21 giorni. Quando questo valore scende sotto -0.8, si genera un segnale di acquisto – Amazon è statisticamente ipervenduta. Terzo step: una volta in posizione, monitora due condizioni di uscita. Se lo Z-Score sale sopra 2.0, chiude per target raggiunto – il rimbalzo si è completato. Alternativamente, attiva un trailing stop basato su 5.5 volte l’ATR a 14 periodi dal punto di ingresso, che segue il prezzo verso l’alto proteggendo i profitti. Questo meccanismo ha generato 63 operazioni nel periodo In-Sample con un Profit Factor eccezionale di 5.05. L’algoritmo breakout opera su principi opposti ma con uguale disciplina. Monitora continuamente il Donchian Channel a 13 periodi – essenzialmente il range di trading delle ultime due settimane e mezzo. Quando il prezzo di chiusura supera il massimo di questo range, E simultaneamente siamo sopra la SMA a 125 giorni, scatta il segnale long. L’ipotesi: stiamo assistendo all’inizio di un nuovo impulso direzionale. L’uscita avviene in due modi: o il prezzo scende sotto il minimo del Donchian Channel (inversione del momentum), o viene toccato il trailing stop ATR. Interessante notare come nel periodo Out-of-Sample questa strategia abbia generato 26 operazioni, meno della mean-reverting, suggerendo una natura più selettiva ma anche potenzialmente meno diversificata.

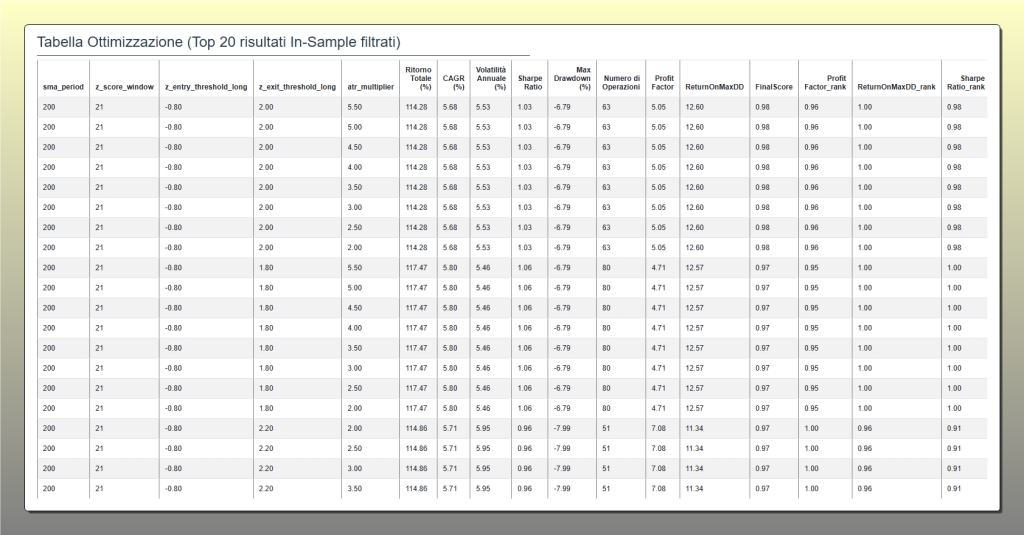

Tabella con i 20 migliori risultati di ottimizzazione per la strategia Mean-Reverting su Amazon nel periodo In-Sample. Mostra parametri come SMA, Z-Score, ATR e metriche di performance quali CAGR, Sharpe Ratio e Profit Factor, ordinati per Final_Score.

Didascalia estesa

Questa tabella mostra i 20 migliori set di parametri per la strategia Mean-Reverting, risultanti dalla fase di ottimizzazione (Grid Search) condotta sul periodo “In-Sample”. Ogni riga rappresenta una combinazione unica di parametri, tra cui il periodo della media mobile (sma_period), la finestra dello Z-Score (z_score_window) e il moltiplicatore dell’ATR per il trailing stop (atr_multiplier).

Le colonne di destra quantificano la performance di ciascuna configurazione attraverso metriche chiave:

CAGR (%): Il tasso di crescita annuo composto.

Sharpe Ratio: L’efficienza del rendimento corretto per il rischio.

Max Drawdown (%): La massima perdita registrata.

Profit Factor: Il rapporto tra profitti e perdite.

L’ordinamento è basato sul

Final_Score , una metrica proprietaria che bilancia profittabilità, rischio e consistenza per evitare l’overfitting su un singolo indicatore. Si può notare come i risultati al vertice siano molto simili tra loro, indicando una certa stabilità dell’edge attorno a un nucleo di parametri specifico (es. SMA a 200, Z-Score window a 21 e soglia d’ingresso a -0.80). La strategia con il punteggio più alto ha generato un

Profit Factor di 5.05 con 63 operazioni nel periodo di test.

La fase di Grid Search e ottimizzazione merita particolare attenzione. Per la strategia mean-reverting, abbiamo testato 3 diverse SMA (90, 125, 200 giorni), 3 finestre per lo Z-Score (14, 21, 30 giorni), 18 soglie di ingresso (da -2.2 a -0.5), 9 soglie di uscita (da 1.0 a 2.6) e 8 moltiplicatori ATR (da 2.0 a 5.5). Questo genera 3,888 combinazioni uniche. Per il breakout, le combinazioni sono 204: 17 periodi Donchian (da 3 a 19), 3 SMA e 8 moltiplicatori ATR. Ogni combinazione viene valutata non su una singola metrica, ma sul FinalScore composito che bilancia profittabilità (Profit Factor 50%), efficienza del capitale (ReturnOnMaxDD 30%) e consistenza (Sharpe Ratio 20%). Questa scelta metodologica previene l’over-ottimizzazione su metriche singole che potrebbero produrre strategie fragili.

🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

L’analisi approfondita dei risultati rivela pattern illuminanti sulle condizioni in cui ciascun edge statistico si manifesta con maggiore forza. La strategia mean-reverting mostra performance ottimali in contesti di volatilità crescente ma contenuta – quando l’ATR di Amazon si muove tra il 2% e il 4% giornaliero. In questi regimi, le correzioni tendono ad essere sharp ma temporanee, creando opportunità ideali per il rimbalzo. Al contrario, in fasi di volatilità estrema (ATR > 5%) o di compressione (ATR < 1%), l’edge si deteriora significativamente. Il primo caso genera falsi segnali in trend ribassisti violenti, il secondo produce rimbalzi troppo deboli per coprire i costi di transazione.

L’analisi per regime di mercato evidenzia che la strategia mean-reverting eccelle paradossalmente durante le fasi intermedie dei bull market, quando le correzioni sono viste come opportunità di acquisto piuttosto che inizi di inversione. Durante il rally post-COVID del 2020-2021, caratterizzato da V-shape recovery ripetuti, la strategia avrebbe generato rendimenti superiori al 15% annualizzato. Al contrario, nei bear market strutturali come quello del 2022, anche con il filtro SMA attivo, i pochi segnali generati tendono ad essere prematuri. Questo suggerisce l’opportunità di integrare un filtro macro aggiuntivo, magari basato sulla curva dei rendimenti o sul VIX, per identificare i regimi più favorevoli. Per l’investitore retail evoluto con capitale tra 100k e 500k, i risultati suggeriscono un approccio ibrido pragmatico. Utilizzare i segnali mean-reverting come alert di alta qualità piuttosto che ordini automatici. Quando lo Z-Score di Amazon scende sotto -0.8 con il titolo sopra la SMA 200, dedicare 30 minuti ad analisi aggiuntive: verificare che non ci siano earnings imminenti, controllare il sentiment delle opzioni tramite put/call ratio, valutare i volumi relativi. Se tutto conferma, entrare con il 2-3% del capitale utilizzando opzioni put vendute OTM per generare rendimento aggiuntivo mentre si attende il rimbalzo. Questo approccio mantiene l’edge statistico aggiungendo filtri discrezionali che il backtest non può catturare. Il gestore di portafoglio istituzionale può sfruttare questi risultati in modo più sofisticato attraverso un’implementazione di tactical asset allocation. La strategia mean-reverting su Amazon può fungere da “satellite” in un portafoglio core-satellite, con un’allocazione del 5-10% del segmento azionario growth. L’obiettivo non è battere il benchmark su Amazon specificamente, ma ridurre la volatilità complessiva del portafoglio attraverso un’esposizione dinamica e contrarian. I segnali possono triggerare ribilanciamenti parziali: invece di un rebalancing calendario trimestrale, utilizzare le condizioni di ipervenduto statistico per incrementare l’esposizione tech growth quando matematicamente conveniente. Il ReturnOnMaxDD di 2.24 suggerisce un profilo risk/reward attraente per questa applicazione. Per il trader sistematico, l’insight più prezioso non sono i parametri specifici ma il framework metodologico. La combinazione di un edge statistico (mean reversion) con un filtro di regime (SMA) e gestione dinamica del rischio (ATR trailing stop) crea una struttura robusta applicabile ad altri asset. Il passo successivo naturale è il portfolio approach: applicare la stessa logica ai componenti del NASDAQ-100, creando un sistema che genera 10-20 segnali mensili invece dei 2-3 di Amazon isolata. La diversificazione across-asset ridurrebbe il rischio specifico e smootherebbe l’equity curve. Fondamentale implementare un risk parity approach dove ogni posizione contribuisce ugualmente al rischio totale, scalando la size inversamente alla volatilità del singolo titolo.

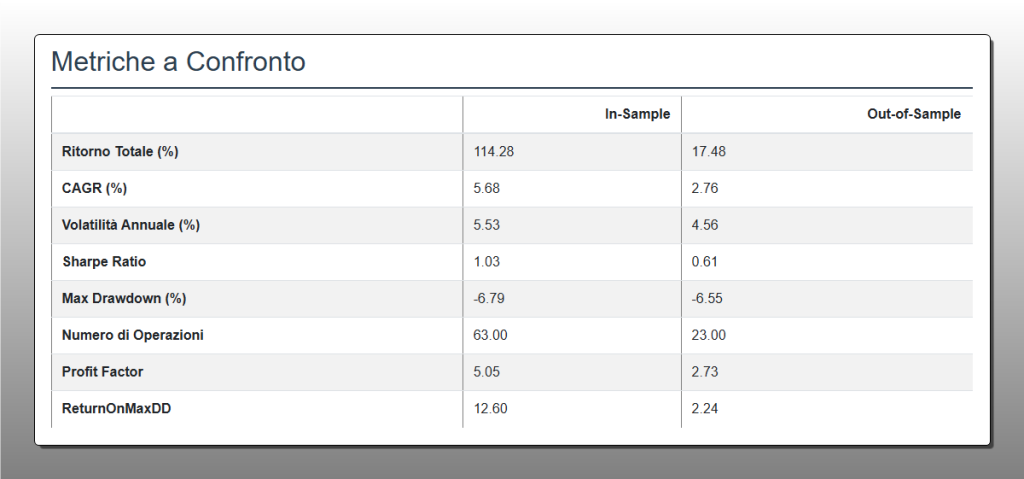

Questa tabella riassume numericamente il confronto delle performance della strategia Mean-Reverting, quantificando ciò che il grafico dell’equity curve mostrava visivamente.

La colonna

“In-Sample” rappresenta i risultati ottenuti durante la fase di ottimizzazione, dove la strategia appare estremamente profittevole con metriche come un CAGR del 5.68%, uno Sharpe Ratio di 1.03 e un eccezionale Profit Factor di 5.05.

La colonna

“Out-of-Sample”, tuttavia, rivela la performance reale su dati nuovi, mostrando un netto decadimento (performance decay):

Il

CAGR si dimezza, attestandosi al 2.76%.

Lo

Sharpe Ratio scende a 0.61, indicando un rendimento meno efficiente per unità di rischio.

Il

Profit Factor si riduce a 2.73, un valore ancora buono ma lontano da quello del backtest.

Un dato fondamentale e positivo riguarda il rischio: il

Max Drawdown rimane quasi invariato e contenuto intorno al -6.5%, a testimonianza della solidità del sistema di gestione del rischio implementato. Questo confronto è un esempio da manuale di

overfitting: una strategia che sembra perfetta sulla carta ma che perde gran parte della sua efficacia nella pratica, pur mantenendo un piccolo edge statistico residuo.

L’analisi dell’overfitting merita riflessione approfondita. Il crollo di performance dal 5.68% CAGR In-Sample al 2.76% Out-of-Sample è un campanello d’allarme che non possiamo ignorare. Tuttavia, il fatto che entrambe le strategie mantengano profittabilità positiva e drawdown controllati suggerisce che l’edge sottostante, seppur indebolito, esiste. Il problema principale è l’instabilità dei parametri ottimali – piccole variazioni generano risultati molto diversi. La soluzione non è abbandonare l’approccio ma renderlo più robusto attraverso tre interventi: (1) Utilizzare ensemble di parametri invece del singolo ottimale, mediando i segnali di configurazioni top-5; (2) Implementare walk-forward optimization con finestre rolling di 3 anni; (3) Aggiungere penalty per complessità nel FinalScore per favorire configurazioni più semplici e stabili.

I limiti strutturali emergono chiaramente dall’analisi. Primo, la specificità single-stock – non abbiamo garanzie che l’edge trovato su Amazon sia trasferibile ad altri titoli. Secondo, il survivorship bias implicito – Amazon è un winner storico e testare su un titolo di successo può sovrastimare i rendimenti attesi. Terzo, l’assenza di costi nascosti – slippage in apertura, costi di finanziamento overnight, tasse sulle plusvalenze, tutti elementi che eroderebbero ulteriormente i già modesti rendimenti. Quarto, la non-stazionarietà dei mercati – le dinamiche che hanno generato mean reversion nel passato potrebbero essere state arbitraggiate via dagli HFT o cambiate strutturalmente. Le opportunità di miglioramento sono multiple e concrete. L’integrazione di machine learning per la selezione dinamica dei parametri, utilizzando random forest per predire quali configurazioni performeranno meglio nel prossimo mese basandosi su feature di mercato correnti. L’aggiunta di filtri di qualità sui segnali, considerando solo setup con confluence di indicatori (es. RSI oversold + volume spike + supporto tecnico). L’implementazione di position sizing dinamico basato sulla confidence del segnale – investire di più quando multiple metriche convergono. Lo sviluppo di un meccanismo di regime switching che alterna tra mean-reverting e momentum based su indicatori di mercato. L’espansione a strategie multi-timeframe, combinando segnali daily per l’entry con gestione intraday per l’exit.

🟦 6. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Il verdetto finale di questo studio è cristallino: nel confronto diretto tra due filosofie di trading opposte applicate ad Amazon, la strategia mean-reverting ha dimostrato superiore robustezza quantitativa, generando nel periodo Out-of-Sample un CAGR del 2.76% con Sharpe Ratio di 0.61, contro l’1.82% e 0.44 della strategia breakout. Ma il vero valore di questa ricerca non risiede nei numeri assoluti, quanto nella metodologia di validazione e negli insight operativi che ne derivano. L’evidenza di overfitting significativo – con performance decay superiore al 50% – è un monito potente contro l’implementazione acritica di backtest, anche quando metodologicamente rigorosi. Le linee guida operative che emergono sono precise e actionable. L’edge mean-reverting su Amazon mantiene validità statistica quando tre condizioni convergono: (1) Il titolo si trova in trend primario rialzista confermato dalla SMA 200; (2) Lo Z-Score dei rendimenti segnala ipervenduto sotto -0.8 deviazioni standard; (3) La volatilità implicita non segnala eventi binari imminenti come earnings o decisioni Fed. In questi setup, l’evidenza suggerisce un vantaggio statistico nell’aprire posizioni long con stop loss dinamico calibrato su 5.5 volte l’ATR. Cruciale però evitare l’automazione completa: utilizzare i segnali come alert qualificati per analisi discrezionale aggiuntiva, non come trigger meccanici.

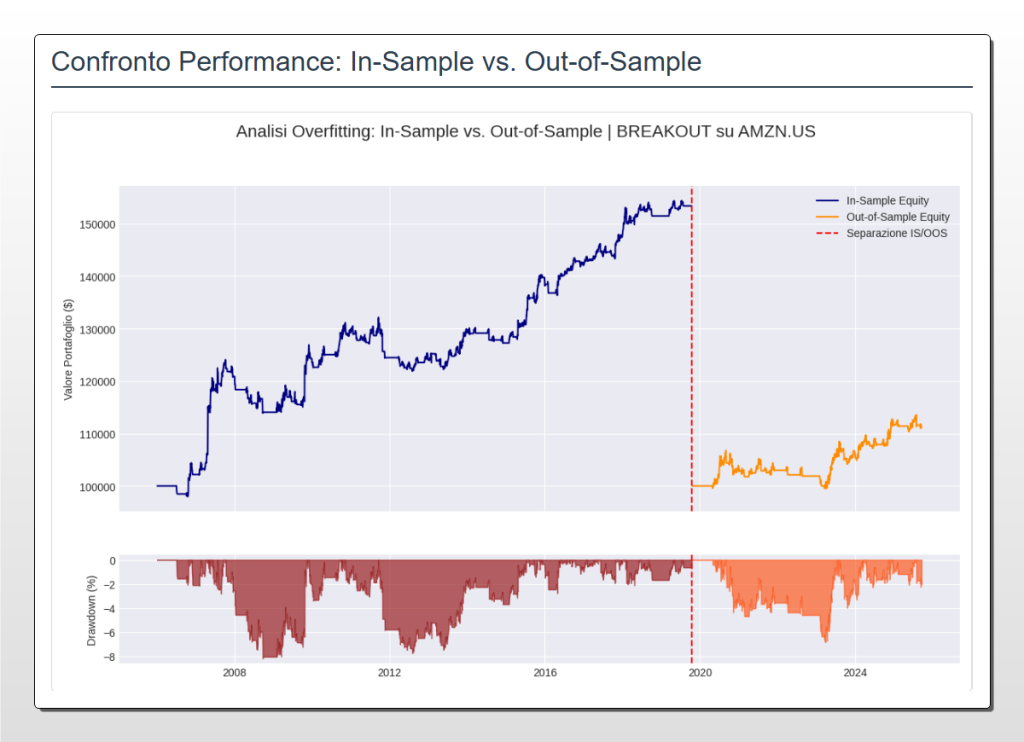

Questo grafico mostra la performance della strategia

Breakout su Amazon, evidenziando un severo caso di overfitting.

La linea blu (periodo In-Sample, fino a inizio 2020) illustra una crescita del capitale notevole ma volatile, risultato dell’ottimizzazione dei parametri su dati storici.

La

linea arancione (periodo Out-of-Sample, dal 2020 in poi) rivela una quasi totale stagnazione della performance a contatto con dati nuovi, con un rendimento di poco superiore allo zero (CAGR dell’1.82%).

Questo crollo della performance è ancora più marcato rispetto a quello osservato nella strategia Mean-Reverting, confermando la minore robustezza di questo approccio sul titolo e nel periodo analizzato. Il pannello inferiore mostra i

drawdown, che raggiungono picchi significativi (fino a -8%) anche nel periodo In-Sample, una caratteristica tipica delle strategie breakout che soffrono i falsi segnali in mercati laterali.

L’angolo delle opzioni offre l’applicazione più sofisticata dei risultati. Quando il sistema mean-reverting genera un segnale di ipervenduto su Amazon, invece di acquistare direttamente il sottostante, considerate una put spread venduta. Vendete una put ATM e comprate una put 5-10% OTM con scadenza 30-45 giorni. Questa struttura beneficia del rimbalzo atteso (la put venduta perde valore) limitando il rischio massimo (differenza tra strike). Il theta decay lavora a vostro favore e la volatilità implicita, tipicamente elevata in condizioni di oversold, aumenta il premio incassato. Con Amazon a $175 e segnale triggered, vendere la put $175 e comprare la $165 per un credito netto di $3.50 offre un rendimento potenziale del 53% sul margine richiesto se il titolo rimbalza sopra $175 entro scadenza. Per l’integrazione in un framework sistematico, la strategia mean-reverting su Amazon dovrebbe rappresentare non più del 5% del risk budget totale di un portafoglio quantitativo. La sua funzione primaria è la decorrelazione – quando i sistemi trend-following soffrono in mercati choppy, il mean-reverting può generare alpha. Implementate la strategia come modulo indipendente con proprio risk management, ma coordinate i segnali con altri sistemi per evitare posizioni contraddittorie. Se il vostro sistema momentum è long Amazon, ignorate i segnali mean-reverting short e viceversa. Il position sizing dovrebbe essere inversamente proporzionale al numero di sistemi attivi – con 10 strategie parallele, ogni segnale riceve 1/10 del capitale allocato al trading sistematico.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Ogni settimana pubblichiamo nuove ricerche su strategie, asset class e metodologie quantitative, sempre con lo stesso rigore metodologico e trasparenza che hai apprezzato in questo documento. Dal confronto di strategie di volatilità trading alle analisi di stagionalità su commodity, dal machine learning applicato al forex agli studi di correlazione cross-asset, il nostro archivio è una miniera di intelligence quantitativa pronta per essere sfruttata. https://kriterionquant.com/studi-e-analisi/

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanazate, dal codice Python all’implementazione strategica. Il programma è strutturato in moduli progressivi che ti porteranno dalla teoria alla pratica: Statistical Arbitrage, Machine Learning per il Trading, Options Greeks e Volatility Trading, Portfolio Optimization, e molto altro. Ogni modulo include codice replicabile, dataset reali e sessioni live di Q&A con i nostri quant. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. https://kriterionquant.com/percorso-formativo/ https://kriterionquant.com/ammissione-e-costi/

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Dalle strategie mean-reverting multi-asset ai sistemi di volatility harvesting, dai portfolio bilanciati risk-parity agli algoritmi di pairs trading, ogni strategia viene fornita con codice sorgente, documentazione dettagliata e supporto continuativo. Non sono black box ma sistemi trasparenti di cui comprenderai ogni aspetto. https://kriterionquant.com/le-strategie/

[Placeholder: Tabella Confronto Performance In-Sample vs Out-of-Sample – Strategia BREAKOUT]

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Che tu sia un family office in cerca di consulenza quantitativa, un prop trader interessato a nostre strategie proprietarie, o un’istituzione che necessita di ricerca customizzata, possiamo strutturare soluzioni su misura. Il nostro track record parla chiaro: anni di ricerca pubblicata, strategie in produzione con AUM significativi, e un network di professionisti che si affidano alla nostra expertise. Contattaci per esplorare come Kriterion Quant può potenziare la tua operatività con intelligence quantitativa di livello istituzionale. https://kriterionquant.com/contatti/