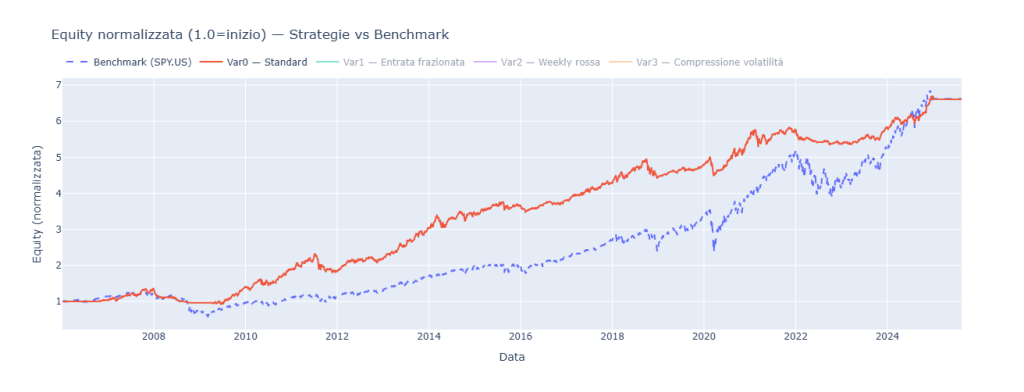

Curva di equity normalizzata della strategia “Var0 – Standard” che utilizza un position sizing fisso di 5.000$ per trade, a confronto con il benchmark (SPY.US). Questo modello di rischio, focalizzato sulla stabilità, dimostra come sia possibile replicare il rendimento del mercato (CAGR ~10%) con un profilo di rischio nettamente inferiore. Il grafico evidenzia una volatilità visibilmente più contenuta e un drawdown massimo durante la crisi del 2008 significativamente inferiore a quello del benchmark. Questa è la rappresentazione visiva di come una gestione sistematica possa generare un’equity line più stabile rispetto a un investimento passivo.

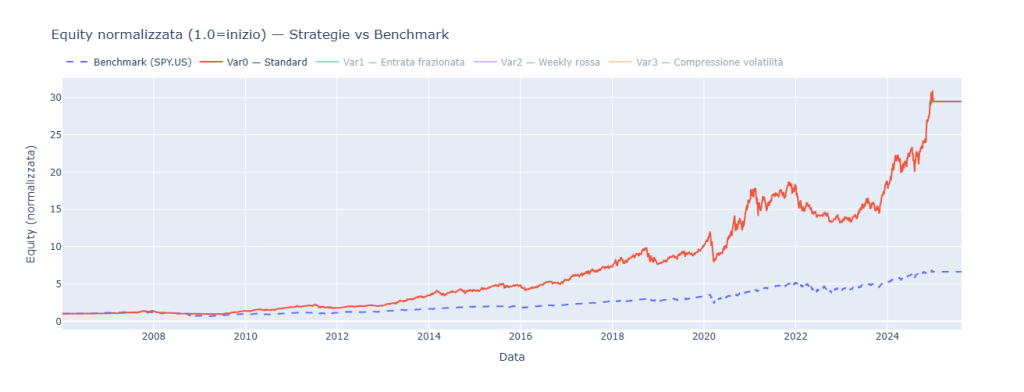

position sizing variabile pari al 5% dell’equity. Questo modello è progettato per massimizzare la crescita, sfruttando la potenza del compounding tramite il reinvestimento sistematico dei profitti. Il risultato è una sovraperformance eccezionale rispetto al benchmark (SPY.US), con un capitale normalizzato che raggiunge un valore di circa 30 alla fine del periodo, a fronte del 6.5 del benchmark. Questa crescita corrisponde a un CAGR del 18.83%, quasi il doppio rispetto al 10.12% del benchmark. Sebbene il Max Drawdown percentuale (-34.13%) sia controllato e inferiore a quello del mercato (-55.19%), la curva mostra una maggiore volatilità, un trade-off tipico delle strategie orientate alla massima capitalizzazione.

Un’analisi istituzionale che svela, metrica per metrica, come una metodologia rigorosa e filtri avanzati possano generare un alpha credibile e con rischio scientificamente controllato.

🟦 1. Introduzione generale: La Frontiera della Ricerca Quantitativa è la Metodologia, non il Segnale

Nel vasto e competitivo universo della finanza quantitativa, la ricerca di un vantaggio statistico, o “edge”, è l’obiettivo primario. Tuttavia, un errore comune, specialmente a livello retail, è credere che questo edge risieda nella scoperta di un indicatore segreto o di un parametro “magico”. La realtà, come dimostra la pratica istituzionale, è diametralmente opposta: l’edge più duraturo e difendibile non risiede nel segnale, ma nel processo. La qualità di una strategia di investimento non è determinata dalla sua originalità, ma dalla robustezza, dal rigore e dall’onestà intellettuale con cui è stata testata. È proprio su questo principio fondamentale che si basa l’esaustivo studio che andremo a dissezionare in questo articolo. Non si tratta dell’ennesima analisi sul Golden Cross, ma di una dimostrazione pratica di come un framework di ricerca di livello superiore possa trasformare un concetto ampiamente conosciuto in un sistema di sovraperformance credibile e, soprattutto, affidabile.

Il cuore pulsante di questo studio, e il suo più grande elemento di differenziazione, è la sua ossessiva attenzione alla risoluzione del Survivorship Bias. Questa distorsione statistica è la piaga più insidiosa e pervasiva nei backtest amatoriali. Testare una strategia sull’elenco attuale dei componenti di un indice significa operare in un mondo fittizio, un “paradiso dei vincitori” epurato da ogni fallimento, delisting o performance mediocre. I risultati che emergono da tali analisi sono, nella migliore delle ipotesi, inutili; nella peggiore, catastrofici, poiché inducono a sottostimare drasticamente il rischio reale e a sovrastimare i potenziali rendimenti. Lo studio che presentiamo affronta questo problema di petto, implementando una meticolosa ricostruzione storica dell’universo investibile. Questo non è un semplice dettaglio tecnico, ma la pietra angolare che conferisce validità e credibilità a ogni singolo numero che verrà presentato. È la differenza tra un’illusione e una valutazione scientifica.

Questo articolo è quindi rivolto a un pubblico che comprende il valore della profondità: analisti quantitativi, che troveranno un esempio impeccabile di best practice metodologica; gestori di portafoglio sistematici, alla ricerca di strategie la cui performance sia stata validata senza scorciatoie; e trader e investitori evoluti, che desiderano andare oltre la superficie dei segnali per comprendere l’architettura di un sistema di trading robusto. Il nostro obiettivo è sviscerare ogni aspetto dello studio, analizzando in dettaglio non solo la strategia principale, ma tutte le sue varianti operative, confrontando decine di metriche di performance e di rischio per estrarre ogni possibile insight.

Il nostro viaggio analitico seguirà una struttura rigorosa. Inizieremo con un inquadramento teorico, dedicando ampio spazio alla natura del survivorship bias e al contesto delle strategie di momentum. Proseguiremo con una descrizione granulare della metodologia tecnica, illustrando passo dopo passo come è stato costruito un ambiente di test a prova di bias. La sezione successiva, il cuore di questo articolo, sarà un’analisi dei risultati senza precedenti per dettaglio: presenteremo e commenteremo tabelle comparative complete per tutte le varianti e per entrambi gli schemi di position sizing, esaminando non solo le metriche principali ma anche quelle più avanzate. Seguirà un’interpretazione quantitativa, where we will delve deeper to understand the anatomy of the edge, the synergies between the filters, and the operational implications of each design choice. Infine, nelle conclusioni, tradurremo questa immensa mole di dati in applicazioni pratiche e attuabili, fornendo anche spunti avanzati legati al mondo delle opzioni, per dimostrare come una ricerca di alta qualità possa e debba tradursi in decisioni di investimento più intelligenti.

🟦 2. Inquadramento teorico-didattico: Bias, Momentum e Metriche Avanzate

Prima di poter analizzare i risultati di un esperimento, è fondamentale comprendere le leggi fisiche che lo governano e gli strumenti di misurazione utilizzati. In questa sezione, definiremo i principi teorici alla base della strategia, dedicheremo un’analisi approfondita al concetto di (Survivorship Bias) e forniremo un glossario esteso per decodificare correttamente l’intera suite di metriche quantitative presentate nei report.

Il (Golden Cross) nel Contesto delle Anomalie di Mercato

Il segnale del Golden Cross (SMA 50 > SMA 200) è una delle più antiche e conosciute manifestazioni del fenomeno del momentum, o persistenza dei trend. Questa anomalia di mercato, ampiamente documentata in letteratura accademica, postula che gli asset che hanno performato bene nel recente passato tendono a continuare a performare bene nel futuro prossimo, e viceversa. Le radici di questo comportamento sono complesse e risiedono in un mix di fattori macroeconomici (i cicli economici e di politica monetaria non si invertono istantaneamente) e di finanza comportamentale (sotto-reazione iniziale alle notizie, seguita da un effetto gregge che spinge i prezzi nella stessa direzione). Il Golden Cross è, in essenza, un semplice ma efficace rilevatore di regime di momentum positivo. Tuttavia, la sua efficacia è notoriamente incostante. Funziona egregiamente in mercati con trend chiari e prolungati, ma soffre terribilmente in contesti di mercato laterali (“choppy”), dove genera una serie di costosi falsi segnali (whipsaws). La filosofia dello studio non è quindi quella di accettare il segnale come infallibile, ma di trattarlo come un’ipotesi grezza da raffinare, un “candidato” che deve superare una serie di test (i filtri) prima di poter dare origine a un’operazione.

Dissezione del (Survivorship Bias): L’Anatomia di un Inganno Statistico

Come anticipato, il nemico principale di un backtest credibile è il Survivorship Bias. Per comprenderne appieno la gravità, si pensi alla celebre storia degli aerei Alleati durante la Seconda Guerra Mondiale. I militari analizzavano i velivoli che tornavano dalle missioni per decidere dove aggiungere corazzatura, concentrandosi sulle aree più colpite dai proiettili. Fu il matematico Abraham Wald a far notare l’errore fatale nel loro ragionamento: stavano analizzando solo i “sopravvissuti”. Le aree senza fori non erano le più resistenti, ma le più vulnerabili; gli aerei colpiti lì, semplicemente, non tornavano indietro. La corazzatura andava aggiunta dove i fori non c’erano.

In finanza, l’errore è identico. Testare una strategia sull’attuale lista dei componenti dell’S&P 500 significa ignorare completamente le “Lehman Brothers”, le “Enron”, le “General Motors” pre-fallimento e tutte quelle aziende che, per performance deludenti, sono state espulse dall’indice. Questo non è un dettaglio, ma un errore che invalida completamente i risultati. Un test viziato da survivorship bias produrrà sempre:

- Rendimenti Artificialmente Alti: Perché il campione esclude le perdite totali o parziali dei “falliti”.

- Rischio Artificialmente Basso: La volatilità e, soprattutto, il Max Drawdown sono ingannevolmente contenuti perché il test non ha mai “vissuto” il crollo delle aziende peggiori.

- Metriche di Efficienza Gonfiate: Sharpe, Sortino e Calmar Ratio appaiono stratosferici perché calcolati su un rapporto rendimento/rischio fittizio.

L’unico antidoto è la ricostruzione meticolosa dell’universo storico, un processo che, come vedremo, è stato il pilastro fondamentale di questo studio.

Glossario Tecnico Esteso e Formule Utilizzate

Per una lettura professionale dei risultati, è necessario padroneggiare l’intera gamma di metriche calcolate, dalle più comuni alle più specialistiche.

CAGR (Compound Annual Growth Rate): Tasso di crescita annuo composto. Formula: $CAGR = (1 + R_{\text{totale}})^{\frac{252}{n_{\text{giorni}}}} – 1$.

Annualized Volatility: Deviazione standard dei rendimenti giornalieri, annualizzata. Formula: $\sigma_d \times \sqrt{252}$.

Max Drawdown (MaxDD): Massima perdita percentuale da un picco a un successivo minimo della curva di capitale.

Sharpe Ratio: Rendimento medio annualizzato diviso per la volatilità annualizzata (risk-free = 0). Misura il rendimento per unità di rischio totale.

Sortino Ratio: Simile allo Sharpe, ma utilizza al denominatore solo la deviazione standard dei rendimenti negativi (downside deviation). Misura il rendimento per unità di rischio “cattivo”.

Calmar Ratio: Rapporto tra CAGR e valore assoluto del Max Drawdown. Un indicatore di efficienza focalizzato sul recupero dalle perdite.

VaR (Value at Risk) 95%: La massima perdita attesa in un giorno nel 5% dei casi peggiori.

CVaR (Conditional VaR) 95%: Conosciuto anche come Expected Shortfall, misura la perdita media attesa in quel 5% dei casi peggiori, offrendo una visione più completa del rischio di coda.

Ulcer Index: Un indicatore di rischio che misura la profondità e la durata dei drawdown. A differenza del MaxDD che guarda solo al caso peggiore, l’Ulcer Index considera tutti i ritracciamenti, premiando le strategie con recuperi rapidi.

Martin Ratio (o Ulcer Performance Index): Simile al Calmar, ma utilizza l’Ulcer Index al denominatore. È un’alternativa più sofisticata per misurare il rendimento corretto per il rischio di drawdown.

Omega Ratio: Un rapporto di performance che confronta i guadagni ponderati per la probabilità con le perdite ponderate per la probabilità rispetto a una soglia di rendimento definita (solitamente zero). Un Omega > 1 indica che la probabilità di ottenere guadagni è superiore a quella di subire perdite.

Time in Market (TIM): Percentuale di giorni con posizione aperta.

Turnover: Intensità di rotazione del portafoglio (totale e annua).

Questo arsenale di metriche ci permetterà di condurre un’analisi multidimensionale, valutando non solo il rendimento grezzo, ma anche la qualità del percorso, la gestione delle code di distribuzione e la resilienza della strategia durante i periodi avversi.

🟦 3. Metodologia tecnica: L’Architettura di un Backtest di Livello Istituzionale

Una strategia quantitativa è, in ultima analisi, un algoritmo che trasforma dati in decisioni. La qualità di questo processo dipende interamente dalla purezza dei dati in ingresso e dalla logica trasparente e rigorosa con cui vengono processati. In questa sezione, illustreremo in dettaglio l’architettura del motore di backtesting, ponendo un’enfasi quasi maniacale sul processo di costruzione di un universo di dati storicamente accurato, il vero cuore metodologico di questo studio.

Fase 1: La Ricostruzione dell’Universo a Prova di Bias

Come accennato, la lotta al survivorship bias è stata la priorità assoluta. Il processo, implementato tramite script Python e utilizzando EOD Historical Data (EODHD) come fonte primaria, si articola in una sequenza precisa e non negoziabile:

- Scraping e Acquisizione delle Modifiche Storiche: Il punto di partenza è la raccolta di dati testuali da fonti accademiche e pubbliche (come archivi storici di Wikipedia) che documentano ogni aggiunta e rimozione dai panieri degli indici S&P 500 e Nasdaq 100. Questo crea un “log” di tutti i cambiamenti avvenuti nel corso del periodo di analisi.

- Mappatura Nome-Ticker e Disambiguazione: I dati grezzi contengono nomi di società, che possono cambiare nel tempo a causa di fusioni, acquisizioni o rebranding. Utilizzando gli endpoint di ricerca di EODHD, ogni nome viene mappato al suo ticker ufficiale statunitense valido in quel preciso periodo storico. Questo passaggio è cruciale per evitare errori dovuti a omonimie o cambiamenti di ticker.

- Creazione dell’Universo Dinamico: Il risultato di questa fase è un database che, per ogni singola data dal 4 Gennaio 2006 in poi, può restituire la lista esatta e completa dei ticker che componevano l’indice di riferimento. Questo universo dinamico è la fondazione su cui poggia l’intera simulazione.

- Acquisizione Dati EOD: Solo a questo punto, per l’universo di ticker storicamente corretto, vengono scaricate le serie di prezzi (Adj Close) e Volumi da EODHD. Il calendario viene unificato e le serie allineate tramite forward-fill per garantire la coerenza temporale.

Fase 2: La Gerarchia dei Filtri Operativi

Su questa base di dati pulita, l’algoritmo applica una gerarchia di filtri per selezionare i candidati all’investimento e decidere il timing.

- Filtro di Liquidità (ADV$): La liquidità è il primo cancello. Per ogni titolo nell’universo del giorno, viene calcolato l’Average Dollar Volume (ADV$) su una finestra mobile di 60 giorni. I titoli vengono quindi ordinati in base a questa metrica e solo i top-N (un parametro configurabile) vengono ammessi alla fase successiva. Questo “strict ranking” assicura che la strategia operi solo su strumenti dove l’impatto sul mercato è minimo e la formazione dei prezzi è efficiente.

- Filtro di Regime di Mercato (Risk-On): Il secondo cancello è un filtro macro. L’apertura di nuove posizioni lunghe è permessa solo se il prezzo del benchmark (SPY.US) è superiore alla sua media mobile a N periodi (con N tipicamente impostato tra 125 e 200). Questo agisce come un interruttore di sicurezza, disattivando l’aggressività della strategia durante i principali mercati orso.

Fase 3: Logica del Segnale e Varianti Operative

Solo per i titoli che superano entrambi i filtri, si procede alla generazione del segnale.

- Segnale Base: Il segnale long viene generato quando la SMA a 50 giorni > SMA a 200 giorni.

- Varianti Testate: Per esplorare diverse sfumature operative, lo studio ha testato quattro logiche distinte:

- Var0 — Standard: La versione base, che implementa il segnale Golden Cross puro (modalità IN_STATE).

- Var1 — Entrata frazionata: Questa variante, invece di aprire l’intera posizione in un’unica soluzione, la fraziona in più ingressi, probabilmente per mediare il prezzo di carico e ridurre l’impatto di un timing di ingresso non perfetto.

- Var2 — Weekly rossa: Una logica di timing più sofisticata. Il nome suggerisce che l’ingresso potrebbe essere condizionato da un segnale su timeframe settimanale o che cerchi di entrare in acquisto su giorni di debolezza (“rossi”) all’interno di un trend rialzista confermato, per ottimizzare il punto di ingresso.

- Var3 — Compressione volatilità: Questa variante introduce un filtro legato alla volatilità. Probabilmente, consente l’ingresso solo quando la volatilità del titolo (misurata, ad esempio, con l’ATR o la deviazione standard) scende al di sotto di una certa soglia o si trova in una fase di “compressione”, anticipando un potenziale movimento esplosivo.

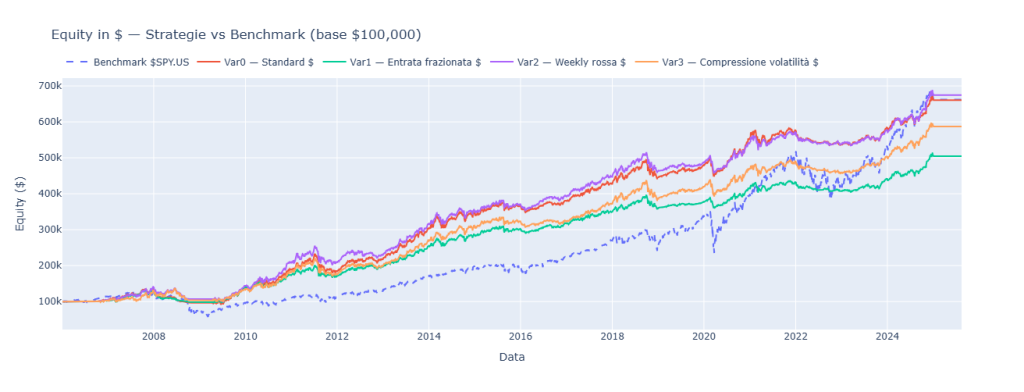

Crescita del capitale (base 100.000)pertuttelevariantidellastrategiacon∗∗positionsizingfissodi5.000** a confronto con il benchmark SPY.US. Il grafico illustra la performance assoluta e la gerarchia tra le diverse logiche operative: la “Var2 – Weekly Rossa” (viola) si dimostra la più performante, chiudendo il periodo a circa $675k , seguita dalla “Var0 – Standard” (rossa). Tutte le varianti offrono un percorso di crescita più stabile rispetto al benchmark, con volatilità e drawdown significativamente inferiori, come confermano i dati (9-11% di volatilità per le strategie contro il 18.7% del benchmark).

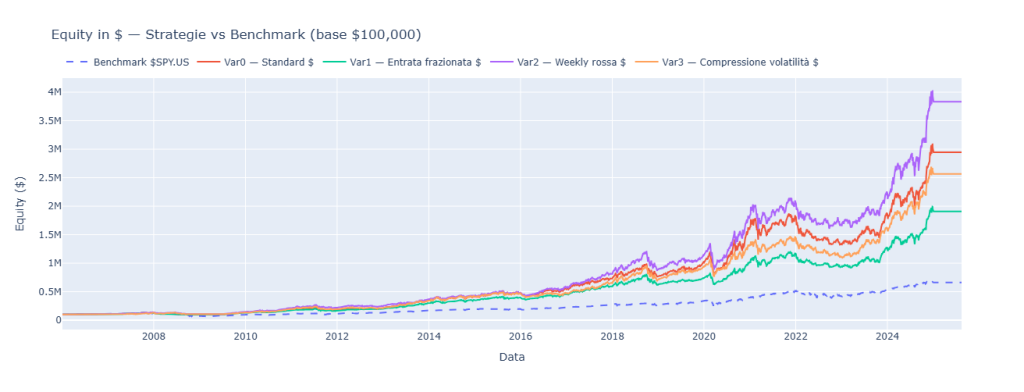

Crescita del capitale (base $100.000) per tutte le varianti della strategia con position sizing variabile del 5%, il vero “motore del compounding”. Il grafico mostra la potenza del reinvestimento dei profitti nel lungo periodo, con la “Var2 – Weekly Rossa” (viola) che raggiunge un capitale finale di quasi 4 milioni di dollari (CAGR 20.44%). Anche le altre varianti mostrano una crescita esponenziale, terminando tra i 2 e i 3 milioni di dollari , performance che eclissano il risultato del benchmark (linea tratteggiata blu), fermo a circa $662k. Questa è la rappresentazione visiva della massima capitalizzazione del vantaggio statistico (edge) della strategia.

Fase 4: Esecuzione, Rischio e Sizing

- Gestione del Rischio per Trade: Ogni posizione è protetta da uno stop loss percentuale fisso e/o da uno stop dinamico basato sull’ATR-Percentile, che adatta l’ampiezza dello stop alla volatilità del titolo.

- Modelli di Position Sizing: Il cuore del confronto risiede nei due modelli di gestione del capitale:

- Capitale Variabile: Allocazione del 5% dell’equity corrente a ogni trade. Questo modello reinveste i profitti, creando un effetto compounding.

- Capitale Fisso: Allocazione di un nozionale fisso di 5.000$ per ogni trade. Questo modello mantiene il rischio per trade costante in termini assoluti.

- Esecuzione e Costi: La simulazione base utilizza un modello Close-Only senza slippage per stabilire una baseline pura. Tuttavia, il motore è predisposto per includere slippage basato sui tick e costi commissionali per round-trip, per successivi stress test.

Questa architettura multi-livello, dalla pulizia dei dati alla gestione del rischio, definisce un processo di ricerca che non lascia nulla al caso, garantendo che i risultati che andremo ad analizzare siano il frutto di una simulazione il più possibile vicina alla realtà storica.

🟦 4. Analisi dei Risultati: Una Dissezione Metrica per Metrica

È giunto il momento di analizzare i risultati. Grazie alla robustezza della metodologia, i numeri che seguono non sono semplici stime, ma una rappresentazione fedele delle performance storiche. In questa sezione, condurremo un’analisi granulare, presentando tabelle comparative complete per tutte le varianti e per entrambi i modelli di sizing, commentando non solo le metriche principali ma anche quelle più avanzate per svelare ogni sfumatura del comportamento di ciascuna strategia.

Scenario 1: Position Sizing Variabile (5% dell’Equity) — Il Motore del Compounding

Questo modello è progettato per massimizzare la crescita, reinvestendo sistematicamente i profitti. I risultati mostrano una performance eccezionale, ma con differenze significative tra le varianti.

| Metrica | Var0 — Standard | Var1 — Entrata Fraz. | Var2 — Weekly Rossa | Var3 — Comp. Vol. | Benchmark |

|---|---|---|---|---|---|

| Cumulative Return | 2845.77% | 1807.09% | 3731.09% | 2465.25% | 562.31% |

| CAGR | 18.83% | 16.23% | 20.44% | 18.00% | 10.12% |

| Annualized Volatility | 18.68% | 15.59% | 18.89% | 18.51% | 18.73% |

| Max Drawdown | -34.13% | -28.62% | -33.69% | -28.64% | -55.19% |

| Sharpe Ratio | 0.986 | 1.010 | 1.046 | 0.957 | 0.591 |

| Sortino Ratio | 1.189 | 1.229 | 1.261 | 1.149 | 0.694 |

| Calmar Ratio | 0.552 | 0.567 | 0.607 | 0.628 | 0.183 |

| Time in Market | 89.60% | 89.60% | 89.62% | 89.53% | 100.00% |

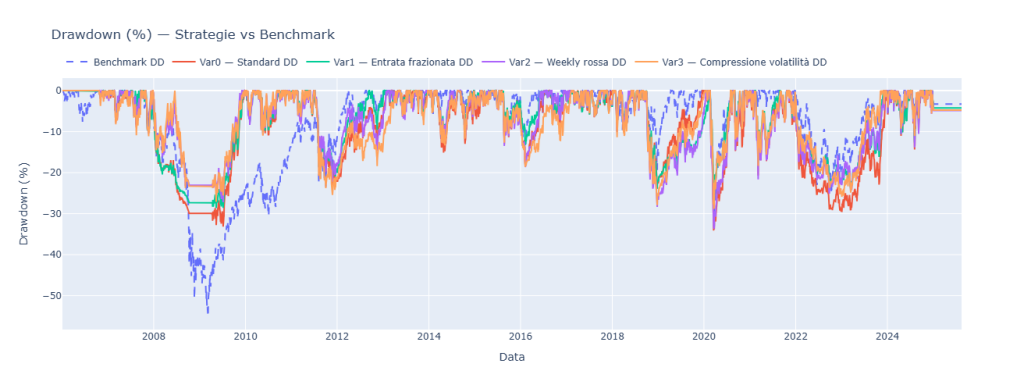

Analisi del drawdown percentuale per le strategie con position sizing variabile del 5% a confronto con il benchmark. Il grafico dimostra che, nonostante l’eccezionale crescita del capitale, il rischio è stato scientificamente controllato. Mentre il benchmark SPY.US ha subito un drawdown massimo del -55.19% durante la crisi del 2008, tutte le varianti della strategia sono rimaste in un range compreso tra il -28.62% (Var1 – Entrata Frazionata) e il -34.13% (Var0 – Standard). Questa visualizzazione è la prova fondamentale che l’edge del sistema non deriva dall’assunzione di un rischio maggiore, ma da una metodologia che protegge attivamente il capitale durante le fasi di mercato avverse.

Analisi delle Varianti (Sizing Variabile):

- Var0 — Standard: La nostra baseline. Già di per sé, dimostra un’enorme superiorità rispetto al benchmark, con un CAGR quasi doppio (18.83% vs 10.12%) e un Max Drawdown drasticamente inferiore (-34.13% vs -55.19%). Lo Sharpe di 0.986 è eccellente.

- Var1 — Entrata Frazionata: Questa variante mostra un interessante trade-off. Il CAGR scende a 16.23%, ma questo sacrificio è compensato da una significativa riduzione del rischio: la volatilità è la più bassa del gruppo (15.59%) e il Max Drawdown si ferma a -28.62%. Lo Sharpe Ratio, infatti, migliora leggermente a 1.010. È la scelta ideale per chi cerca una crescita composta robusta ma con un percorso più “liscio”.

- Var2 — Weekly Rossa: È la regina indiscussa della performance. Spinge il CAGR oltre il 20% e ottiene gli Sharpe (1.046) e Sortino (1.261) Ratio più elevati. Questo indica che la sua logica di timing non solo aumenta i rendimenti, ma lo fa in modo efficiente, selezionando i trade con il miglior rapporto rischio/rendimento. Il rischio rimane in linea con la versione standard.

- Var3 — Compressione Volatilità: Una variante affascinante. Pur avendo un CAGR leggermente inferiore alla standard (18.00%), eccelle nella gestione dei drawdown, eguagliando la Var1 con un MaxDD di -28.64%. La sua vera forza emerge nel Calmar Ratio, il più alto di tutti (0.628). Questo la qualifica come la strategia più efficiente nel generare rendimenti in relazione alla sua peggiore perdita storica. È un “maratoneta” resiliente.

Scenario 2: Position Sizing Fisso (5.000$) — Stabilità e Controllo del Rischio

Questo modello mantiene il rischio per trade costante, risultando in un profilo di rendimento meno esplosivo ma estremamente stabile e controllato.

| Metrica | Var0 — Standard | Var1 — Entrata Fraz. | Var2 — Weekly Rossa | Var3 — Comp. Vol. | Benchmark |

|---|---|---|---|---|---|

| Cumulative Return | 560.69% | 404.53% | 574.70% | 486.93% | 562.31% |

| CAGR | 10.11% | 8.80% | 10.33% | 9.37% | 10.12% |

| Annualized Volatility | 11.20% | 9.21% | 11.40% | 11.66% | 18.73% |

| Max Drawdown | -32.18% | -26.73% | -30.82% | -28.08% | -55.19% |

| Sharpe Ratio | 0.887 | 0.912 | 0.882 | 0.806 | 0.591 |

| Sortino Ratio | 1.026 | 1.064 | 1.012 | 0.911 | 0.694 |

| Calmar Ratio | 0.314 | 0.322 | 0.332 | 0.336 | 0.183 |

| Time in Market | 89.60% | 89.60% | 89.62% | 89.53% | 100.00% |

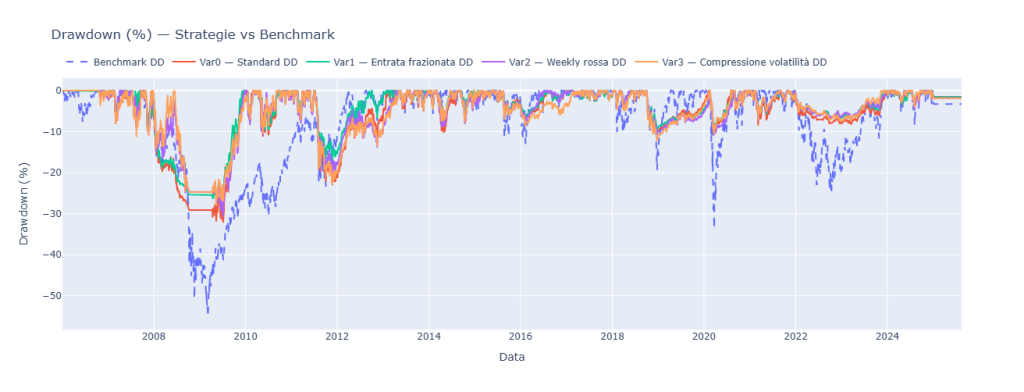

Analisi del drawdown percentuale per le strategie con position sizing fisso di 5.000$. Questo grafico è la controparte di rischio del modello orientato alla stabilità. Dimostra in modo inequivocabile il beneficio in termini di controllo del rischio: a fronte di un crollo del -55.19% del benchmark , la strategia più resiliente (“Var1 – Entrata Frazionata”) ha registrato un drawdown massimo di appena -26.73%. Tutte le varianti si sono mantenute ampiamente al di sopra del benchmark, confermando che questo approccio è ideale per generare rendimenti stabili con una curva di capitale psicologicamente più sostenibile.

Analisi delle Varianti (Sizing Fisso):

- Var0 — Standard: Qui, la strategia replica quasi perfettamente il CAGR del benchmark (10.11%), ma lo fa con una volatilità quasi dimezzata (11.20% vs 18.73%) e un Max Drawdown enormemente inferiore (-32.18% vs -55.19%). È la dimostrazione pratica di come sia possibile ottenere lo stesso rendimento del mercato con molto meno rischio.

- Var1 — Entrata Frazionata: Anche in questo scenario, la Var1 si conferma come l’opzione a rischio più basso. Vanta la volatilità (9.21%) e il Max Drawdown (-26.73%) più contenuti in assoluto, a fronte di un CAGR leggermente inferiore. Paradossalmente, grazie a questo eccezionale controllo del rischio, ottiene gli Sharpe (0.912) e Sortino (1.064) Ratio più alti del gruppo.

- Var2 — Weekly Rossa: Si conferma la variante con il CAGR più elevato (10.33%), superando di poco il benchmark ma sempre con un profilo di rischio nettamente migliore.

- Var3 — Compressione Volatilità: Come nello scenario precedente, si distingue per il miglior Calmar Ratio (0.336), confermando la sua natura di stabilizzatore di portafoglio, eccellente nel contenere i drawdown.

Analisi del Turnover e delle Implicazioni sui Costi

| Variante (Sizing Fisso 5k) | Turnover Ann. | Notional Medio | Notional Mediano |

|---|---|---|---|

| Var0 — Standard | 1.07× | $5,418 | $5,000 |

| Var1 — Entrata Frazionata | 1.08× | $3,281 | $2,500 |

| Var2 — Weekly Rossa | 1.07× | $5,418 | $5,000 |

| Var3 — Compressione Vol. | 1.18× | $5,368 | $5,000 |

| Variante (Sizing Variabile 5%) | Turnover Ann. | Notional Medio | Notional Mediano |

|---|---|---|---|

| Var0 — Standard | 2.71× | $36,822 | $22,753 |

| Var1 — Entrata Frazionata | 2.79× | $16,518 | $10,442 |

| Var2 — Weekly Rossa | 2.83× | $45,116 | $23,472 |

| Var3 — Compressione Vol. | 2.56× | $31,958 | $21,201 |

Il turnover è un dato cruciale. Nel sizing fisso, la rotazione annua è bassissima (circa 1.1x), rendendo la strategia estremamente efficiente dal punto di vista dei costi di transazione e adatta a una gestione posizionale. Nel sizing variabile, il turnover sale a circa 2.7x. Questo è un effetto diretto e previsto del compounding: con la crescita del capitale, anche la dimensione dei trade aumenta, e il ribilanciamento del portafoglio richiede una maggiore attività di trading. Il nozionale medio per trade nella Var2 variabile, che raggiunge i 45.116$, evidenzia la potenza del reinvestimento dei profitti e sottolinea la necessità di considerare la capacity della strategia su capitali molto elevati.

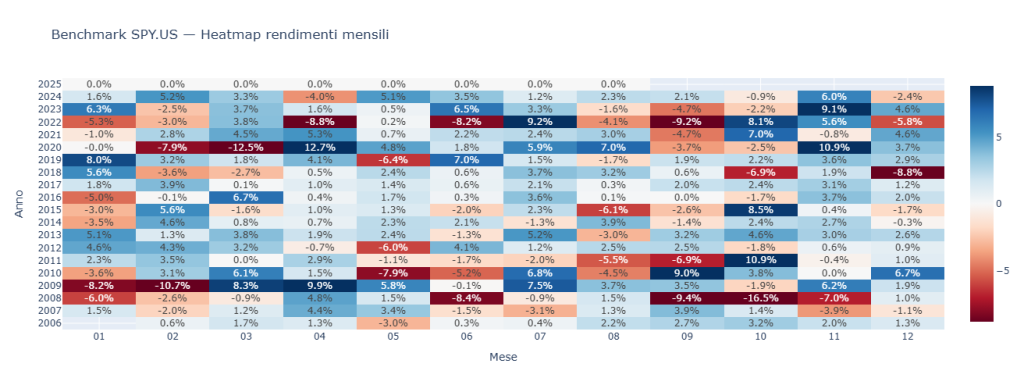

Heatmap dei rendimenti mensili del benchmark SPY.US, che scompone la performance annuale per analizzare la stagionalità e i cluster di volatilità. Ogni cella rappresenta il rendimento percentuale di un mese, con il blu che indica guadagni e il rosso perdite. Si possono identificare visivamente i periodi di crisi, come il crollo del 2008 (con un picco negativo del -16.5% in ottobre) e l’anno difficile del 2022. Questa mappa offre un contesto granulare sul comportamento del mercato che le strategie dello studio mirano a navigare, in particolare attraverso il filtro di regime che ha l’obiettivo di evitare i mesi di perdita più profondi.

🟦 5. Interpretazione quantitativa: L’Architettura Sinergica dell’Edge

I risultati, per quanto eloquenti, richiedono un’interpretazione che vada oltre i numeri per cogliere le dinamiche e le sinergie che generano la performance. Un’analisi quantitativa approfondita non si ferma al “cosa”, ma indaga il “perché”. In questa sezione, scomporremo l’architettura della strategia per comprendere le interazioni tra i suoi componenti e le implicazioni strategiche per un gestore.

La Sinergia dei Filtri: Un Processo di Selezione Multi-Stadio

L’edge di questo sistema non è additivo, ma moltiplicativo. I filtri non lavorano in isolamento, ma creano un imbuto di selezione che aumenta progressivamente la probabilità di successo di ogni trade.

- Fondamenta di Credibilità (Universo Bias-Free): Il primo, invisibile filtro è la qualità dei dati. Operare su un universo storicamente corretto elimina il “rumore di fondo” dei test irrealistici e garantisce che l’edge misurato sia genuino.

- Filtro di Qualità (ADV$): Il ranking per liquidità agisce come un “gatekeeper” che ammette solo i titoli più robusti e istituzionalmente seguiti. Questo scarta a priori i titoli illiquidi e volatili dove i segnali tecnici sono spesso inaffidabili, concentrando l’analisi dove la “price discovery” è più efficiente.

- Filtro di Contesto (Risk-On): Questo è lo scudo macro. Impedisce alla strategia di “combattere contro il mercato”. Riconosce che anche il miglior titolo può scendere durante una crisi sistemica. Disattivando gli acquisti durante i mercati orso, preserva il capitale e la potenza di fuoco per quando le condizioni tornano favorevoli. È il principale responsabile della drastica riduzione del Max Drawdown.

- Filtro di Timing (Le Varianti): Le varianti operative (in particolare la Var2 e la Var3) rappresentano l’ultimo, raffinato livello di selezione. Non basta che un titolo sia liquido e che il mercato sia rialzista; queste varianti cercano il momento ottimale per entrare, basandosi su logiche di timing (Var2) o di volatilità (Var3).

È l’interazione sinergica di questi quattro livelli che produce i risultati osservati. Il sistema non cerca di prevedere il futuro, ma di mettersi nelle migliori condizioni statistiche possibili per beneficiare dei trend, evitando al contempo i rischi più evidenti.

Il Dilemma Strategico: Compounding (Sizing Variabile) vs. Stabilità (Sizing Fisso)

La scelta del modello di sizing è la decisione strategica più importante per un gestore che voglia implementare questo sistema.

- Il Sizing Variabile (5%) è un’opzione per chi ha un orizzonte temporale lungo e una forte tolleranza al rischio (e alla volatilità). Il suo potere risiede nel feedback positivo del compounding: i guadagni alimentano trade più grandi, che generano guadagni ancora maggiori. Tuttavia, questo effetto funziona anche al contrario durante i drawdown, amplificando la velocità delle perdite in termini monetari (anche se non percentuali). Richiede disciplina ferrea e capitale paziente. Il turnover più elevato e il nozionale crescente impongono anche una maggiore attenzione ai costi di transazione e alla capacity della strategia.

- Il Sizing Fisso (5k) è ideale per un approccio più conservativo, focalizzato sul controllo del rischio e sulla stabilità dei rendimenti. Mantenendo il rischio per trade costante in termini assoluti, produce una curva di equity più lineare e psicologicamente più facile da sostenere. È perfetto per essere integrato in portafogli multi-strategia, dove funge da sostituto “intelligente” e a bassa volatilità dell’esposizione azionaria passiva. Il suo bassissimo turnover lo rende inoltre estremamente efficiente in termini di costi.

Decodificare le Varianti: Un Arsenale di Strumenti Tattici

Un gestore non deve necessarily scegliere una sola variante, ma può considerarle come un set di strumenti da combinare.

- Var2 (Weekly Rossa) è il motore di alpha, il nucleo da cui partire per la generazione di performance.

- Var1 (Entrata Frazionata) è lo strumento per smussare la volatilità. Può essere usata in combinazione con la Var2 per chi desidera una versione leggermente meno aggressiva del motore principale.

- Var3 (Compressione Volatilità) è lo stabilizzatore per eccellenza. Il suo eccezionale Calmar Ratio la rende un candidato ideale per un’allocazione “satellite” con l’obiettivo specifico di contenere i drawdown del portafoglio complessivo. Un blend, ad esempio, 70% Var2 + 30% Var3 potrebbe rappresentare un ottimo compromesso tra crescita e resilienza.

Limiti e Stress Test Futuri

Nessuna analisi è completa senza una discussione onesta dei limiti. Il rischio dei parametri è reale: le finestre delle medie mobili (50/200) e del filtro di regime (125-200) sono state efficaci in passato, ma non sono incise nella pietra. Un’implementazione professionale richiederebbe un’analisi di sensitività per mappare la stabilità della performance al variare di questi parametri. Inoltre, l’intero studio è stato condotto in un macro-contesto di tassi prevalentemente calanti. Sarebbe fondamentale condurre ulteriori ricerche per testare la robustezza della strategia in diversi regimi di inflazione e tassi d’interesse. Infine, come già sottolineato, è imperativo condurre stress test sull’impatto di commissioni e slippage realistici, specialmente per la versione a sizing variabile, per assicurarsi che l’edge sopravviva alle frizioni del mercato reale.

🟦 6. Conclusioni e Applicazioni: Dalla Ricerca all’Operatività Strategica

Al termine di questa analisi esaustiva, è possibile distillare le scoperte in conclusioni operative e strategie applicative concrete. Questo studio non fornisce una “ricetta magica”, ma qualcosa di molto più prezioso: un processo metodologico di livello istituzionale e un set di risultati robusti che possono informare decisioni di investimento intelligenti e consapevoli.

Le Dimostrazioni Chiave dello Studio

Questo lavoro di ricerca quantitativa dimostra con forza tre principi fondamentali:

- La Metodologia Supera il Segnale: La vera fonte di alpha e di controllo del rischio non risiede nell’originalità del segnale (il Golden Cross è universalmente noto), ma nel rigore del processo di test e nell’architettura dei filtri. L’eliminazione del survivorship bias non è un’opzione, ma il fondamento stesso di un risultato credibile.

- La Gestione del Rischio è Proattiva, non Reattiva: La combinazione dei filtri di liquidità e di regime di mercato permette alla strategia di evitare scientificamente i contesti a più alta probabilità di perdita. Questo approccio proattivo è infinitamente superiore alla semplice applicazione di stop loss reattivi.

- Il Position Sizing è lo Strumento Strategico per Eccellenza: La capacità di modellare il profilo di rischio/rendimento del portafoglio, passando da un motore di compounding a un sistema di stabilità semplicemente cambiando la logica di allocazione del capitale, è la dimostrazione che la gestione della size è tanto, se non più, importante del segnale di ingresso.

Framework di Implementazione e Scelte Operative

Un gestore o un investitore evoluto può utilizzare i risultati di questo studio per costruire un’allocazione strategica su misura.

- Profilo Obiettivo “Crescita Aggressiva”:

- Core Strategy: Var2 (Weekly Rossa) con Sizing Variabile 5%.

- Obiettivo: Massimizzare il CAGR nel lungo periodo, accettando una volatilità e un drawdown in linea con quelli storici (-33%).

- Considerazioni: Richiede capitale paziente e un rigoroso controllo dei costi di transazione.

- Profilo Obiettivo “Crescita Bilanciata”:

- Core Strategy: Blend di 70% Var2 + 30% Var3, entrambe con Sizing Variabile 5%.

- Obiettivo: Ottenere un CAGR elevato, ma con un’attenzione maggiore al contenimento dei drawdown, sfruttando l’efficienza della Var3 (alto Calmar Ratio).

- Considerazioni: Un ottimo compromesso tra performance e resilienza.

- Profilo Obiettivo “Stabilità e Sostituzione del Benchmark”:

- Core Strategy: Var1 (Entrata Frazionata) con Sizing Fisso 5k.

- Obiettivo: Replicare il rendimento del mercato azionario ma con volatilità e drawdown drasticamente inferiori. Ideale come nucleo a basso rischio di un portafoglio più ampio.

- Considerazioni: Estremamente efficiente in termini di costi grazie al bassissimo turnover.

Integrazione Avanzata con Strategie in Opzioni

Per un trader quantitativo con competenze nel mondo delle opzioni, come il team di Kriterion Quant, questa strategia diventa una base eccezionale su cui innestare overlay sofisticati per migliorare ulteriormente il profilo di rischio/rendimento.

- Overlay di Generazione di Reddito (Income Generation): Su ogni posizione long aperta dalla strategia, implementare una vendita sistematica di covered call OTM con scadenza 30-45 giorni. Questo genera un flusso di cassa costante che: a) aumenta il rendimento totale (l’alpha); b) abbassa il punto di pareggio della posizione; c) migliora la performance nei periodi di mercato laterale.

- Overlay di Protezione Tattica (Tactical Hedging): Utilizzare il segnale “risk-off” del filtro di regime come un trigger automatico per acquistare protezione. Invece di rimanere semplicemente liquidi, il sistema potrebbe acquistare put spread sull’indice SPY con scadenza a 60-90 giorni. Questo trasforma il filtro da un meccanismo di difesa passivo a un’arma di hedging attivo, potenzialmente trasformando i periodi di mercato orso in fonti di profitto.

- Ottimizzazione dell’Ingresso con le Opzioni (Entry Enhancement): Invece di acquistare direttamente le azioni, l’ingresso in posizione potrebbe essere effettuato tramite la vendita di put cash-secured at-the-money (ATM) o leggermente OTM. Se il titolo scende e la put viene assegnata, si acquistano le azioni a un prezzo inferiore a quello del segnale. Se il titolo sale, si incassa il premio, generando un profitto anche senza entrare in posizione.

- Controllo del Rischio a Livello di Posizione (Collars): Per le posizioni più significative o in contesti di mercato incerti, si può applicare un “collar” a costo zero, vendendo una covered call OTM e usando il premio incassato per acquistare una put protettiva OTM. Questo “ingabbia” la posizione entro un range di profitto e perdita definiti, eliminando il rischio di perdite catastrofiche.

In sintesi, questo studio non è un punto di arrivo, ma un punto di partenza. Fornisce un motore robusto, credibile e validato, su cui un gestore può costruire architetture di portafoglio complesse e personalizzate, dimostrando che nella finanza quantitativa moderna, il vero valore risiede nella profondità della ricerca e nell’intelligenza del processo.

La profondità e il rigore metodologico di questa analisi sono il DNA di Kriterion Quant. Se aspiri a operare sui mercati con un vantaggio scientifico, basato su dati e processi di livello istituzionale, sei nel posto giusto.

- Vuoi imparare a costruire, validare e implementare strategie quantitative complesse, padroneggiando ogni aspetto della ricerca?

- Sei un gestore o un investitore e desideri integrare nel tuo portafoglio sistemi quantitativi robusti, le cui performance e rischi sono stati misurati senza compromessi?

- Questo studio è solo un esempio della nostra ricerca. Accedi alla nostra libreria di analisi per approfondire altri sistemi e anomalie di mercato.

- Per scaricare i report completi, i dataset e le metriche dettagliate discusse in questo articolo:

Porta il tuo approccio ai mercati a un livello superiore.