Analisi Quantitativa dei Pattern Stagionali su Microsoft (MSFT): Sfruttare le Correnti Nascoste del Mercato

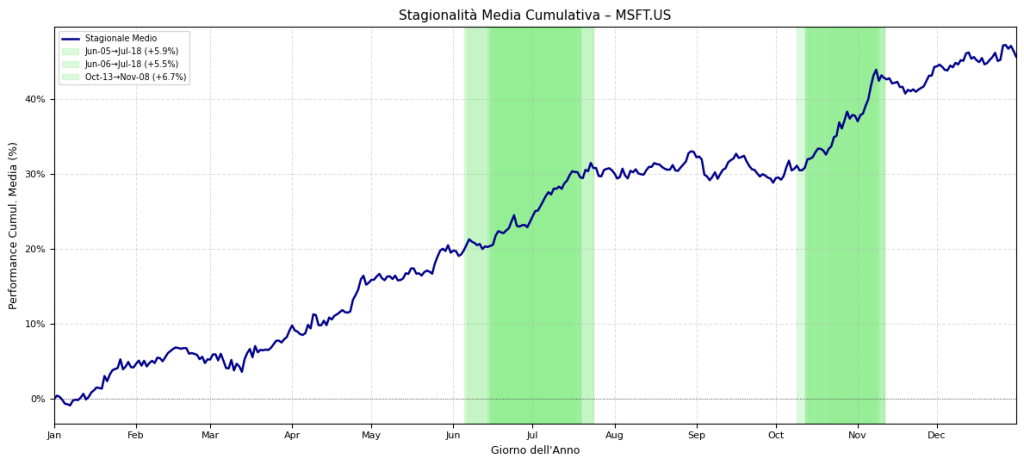

La curva di stagionalità media di MSFT, calcolata su 15 anni di dati. Le aree verdi evidenziano i due “cluster” temporali più robusti, giugno-luglio e ottobre-novembre, dove il titolo ha storicamente mostrato le accelerazioni rialziste più significative, offrendo un vantaggio statistico per il trading sistematico.

1. Introduzione Generale: Oltre il Buy & Hold, Verso il Timing Intelligente

Nel vasto oceano dei mercati finanziari, gli investitori navigano costantemente alla ricerca di un “edge”, un vantaggio competitivo che possa migliorare i rendimenti e contenere i rischi. Mentre le strategie di lungo termine come il Buy & Hold rappresentano un approdo sicuro per molti, l’analisi quantitativa apre le porte a un approccio più dinamico e tattico: lo studio delle stagionalità. Questo non è un tentativo di predire il futuro con una sfera di cristallo, ma un’indagine rigorosa e basata su dati per identificare le “correnti favorevoli”, ovvero quelle finestre temporali ricorrenti in cui un asset ha mostrato, storicamente, una propensione statisticamente significativa a muoversi in una determinata direzione. Il nostro studio si immerge in questa disciplina, con l’obiettivo di sezionare, misurare e validare i pattern stagionali di uno dei titoli più iconici del mercato globale: Microsoft (MSFT.US).

La rilevanza strategica di questa analisi è profonda. Non ci chiediamo se Microsoft sia un buon investimento – il suo trend strutturalmente rialzista negli ultimi quindici anni è un dato di fatto – ma ci poniamo una domanda più sofisticata: quando è statisticamente più vantaggioso concentrare l’esposizione su questo titolo? L’obiettivo non è “battere” il mercato nel senso tradizionale, ma allinearsi con i suoi ritmi interni, sfruttando i periodi di più probabile accelerazione per ottimizzare il rapporto tra rischio e rendimento. In un’era di efficienza dei mercati, identificare questi “tailwind” ciclici può fare la differenza tra una performance buona e una eccellente. Significa passare da un’esposizione passiva a un’allocazione tattica del capitale, guidata non dall’opinione, ma dalla probabilità statistica.

La scelta di Microsoft (MSFT) come soggetto di questo studio non è casuale. In primo luogo, la sua natura di “blue chip” ad altissima capitalizzazione, con un business diversificato e una posizione dominante, la rende un proxy eccellente per la salute del settore tecnologico e, in una certa misura, dell’economia globale. In secondo luogo, il suo storico di crescita costante fornisce un terreno ideale per la nostra indagine. Non stiamo cercando deboli segnali in un mare di rumore, ma stiamo tentando di isolare i periodi di sovraperformance più affidabili all’interno di un trend rialzista consolidato. Questo contesto rende i risultati potenzialmente più robusti e operativamente più utili. Infine, la vasta disponibilità di dati storici di alta qualità su un titolo così liquido ci permette di condurre un’analisi che copre un orizzonte temporale di ben 15 anni (2010-2025), garantendo la significatività statistica necessaria per trarre conclusioni ponderate.

Questo articolo è stato concepito per un pubblico specifico: l’investitore evoluto, l’analista quantitativo, il trader sistematico e il gestore di portafoglio. Ci rivolgiamo a chi non si accontenta di narrazioni di mercato, ma esige analisi basate su dati, metodologie trasparenti e risultati verificabili. È un documento per chi comprende che la gestione del rischio e l’ottimizzazione del timing sono pilastri fondamentali di qualsiasi strategia di investimento di successo. Non troverete consigli finanziari, ma strumenti intellettuali e dati oggettivi per affinare il vostro processo decisionale.

Nel corso di questa analisi, intraprenderemo un viaggio strutturato. Inizieremo con un inquadramento teorico per definire cos’è la stagionalità e perché esiste, fornendo un glossario completo per decifrare le metriche che utilizzeremo. Proseguiremo svelando la metodologia tecnica alla base del nostro studio, descrivendo il dataset, la struttura dell’algoritmo e i criteri di selezione con la massima trasparenza. La sezione successiva sarà dedicata all’analisi dei risultati, dove esamineremo nel dettaglio le performance, i grafici e le tabelle generate dal nostro backtest. Successivamente, ci addentreremo nell’interpretazione quantitativa di questi risultati, discutendo le condizioni di mercato ideali, le applicazioni operative e i limiti intrinseci del modello. Infine, nelle conclusioni, sintetizzeremo le evidenze emerse e forniremo spunti pratici su come integrare queste conoscenze in un framework operativo, con un focus specifico anche sulle strategie con le opzioni. Siete pronti a scoprire quando soffiano i venti più favorevoli per Microsoft?

2. Inquadramento Teorico-Didattico: Decodificare i Ritmi del Mercato

Prima di analizzare i numeri, è fondamentale costruire una solida base concettuale. Comprendere cosa sia la stagionalità, da dove origini e come misurarla è il primo passo per trasformare un’interessante anomalia statistica in un vantaggio operativo. Questa sezione si propone di fornire le coordinate teoriche e il lessico necessario per navigare con competenza nell’analisi che seguirà, definendo i concetti, esplorando le cause sottostanti e riconoscendo onestamente i vantaggi e i limiti di questo approccio.

La stagionalità, in finanza, è la tendenza di un asset a performare in modo statisticamente prevedibile durante specifici periodi dell’anno solare. È cruciale distinguerla dalla ciclicità economica, che si manifesta su orizzonti temporali più lunghi e irregolari (es. cicli di business di 5-10 anni). La stagionalità, invece, è legata al calendario. L’idea di base è che, per una serie di ragioni, certi mesi, settimane o addirittura giorni dell’anno possano presentare una pressione netta acquirente o venditrice su determinati strumenti finanziari. L’analisi quantitativa non si accontenta di aneddoti come “Sell in May and Go Away”, ma cerca di identificare con precisione chirurgica l’inizio, la fine e la robustezza di queste finestre temporali, misurandone la performance storica e la probabilità di successo.

Ma perché esistono questi pattern? Le origini sono molteplici e spesso interconnesse. Possiamo raggrupparle in tre categorie principali. La prima è di natura strutturale e istituzionale: pensiamo ai flussi di fine trimestre o di fine anno, quando i fondi comuni e i gestori di portafoglio “abbelliscono” i loro rendiconti (window dressing), o alle scadenze fiscali che possono indurre vendite o acquisti programmati. La seconda è di base psicologica e comportamentale: il sentiment degli investitori tende a cambiare con le stagioni, l’ottimismo può aumentare durante le festività di fine anno (“Rally di Natale”) e diminuire durante i mesi estivi, quando i volumi di scambio si riducono. La terza categoria è legata a fattori specifici del business, particolarmente rilevanti per un’azienda come Microsoft. I cicli di rilascio dei prodotti, le conferenze annuali per gli sviluppatori, gli annunci dei risultati fiscali trimestrali: tutti questi eventi, che hanno una cadenza ricorrente, possono creare aspettative e flussi di capitale che si ripetono anno dopo anno, generando un’impronta stagionale riconoscibile.

Per navigare questa analisi, è indispensabile padroneggiare il linguaggio tecnico. Di seguito, un glossario dei concetti e delle metriche fondamentali che incontreremo, con una spiegazione chiara del loro significato e, dove applicabile, della formula utilizzata.

Glossario Tecnico e Formule

Win Rate (%): La metrica più importante per valutare la consistenza di un pattern. Indica la percentuale di anni in cui la strategia ha chiuso con un profitto. Un Win Rate del 90% su 10 anni significa che la strategia ha funzionato 9 volte su 10.

Formula: (Numero di Trade Vincenti / Numero Totale di Trade) * 100

Rendimento Medio (Avg Return): La media aritmetica dei rendimenti percentuali del pattern in tutti gli anni analizzati. Fornisce una misura della performance attesa.

Maximum Drawdown (Max DD): La massima perdita percentuale registrata da un picco precedente al successivo minimo del valore del portafoglio (o del singolo trade). È l’indicatore di rischio più importante, perché misura il “dolore” massimo che un investitore avrebbe storicamente sopportato.

Sharpe Ratio: Misura il rendimento di un investimento corretto per il suo rischio. Ci dice quanto rendimento extra è stato ottenuto per ogni unità di volatilità assunta. Un valore superiore a 1 è considerato buono, superiore a 1.5 eccellente.

Formula (semplificata): (Rendimento Medio Annualizzato – Tasso Risk-Free) / Volatilità Annualizzata (Nello studio, il Risk-Free è assunto pari a zero).

Profit Factor: Il rapporto tra la somma di tutti i guadagni (Gross Profit) e la somma di tutte le perdite (Gross Loss). Un valore di 5 significa che per ogni euro perso, ne sono stati guadagnati cinque. Un valore superiore a 2 è già considerato molto buono.

Formula: Somma dei Profitti / |Somma delle Perdite|

Backtesting: Il processo di simulazione di una strategia di trading su dati storici per valutarne la performance passata. È uno strumento essenziale nell’analisi quantitativa.

Overfitting (o Curve-Fitting): Un errore comune nel backtesting, che si verifica quando un modello è eccessivamente ottimizzato sui dati passati, al punto da perdere la sua capacità predittiva su dati futuri. Appare perfetto sulla carta, ma fallisce nella realtà.

Equity Line: La rappresentazione grafica del valore di un portafoglio nel tempo. Una curva ideale sale costantemente con piccole e brevi flessioni (drawdown).

Heatmap (Mappa di Calore): Una visualizzazione grafica dei dati in cui i valori individuali contenuti in una matrice sono rappresentati come colori. Nello studio, è usata per testare la robustezza di un pattern, mostrando come la sua performance cambia se si anticipa o posticipa l’operazione di qualche giorno.

Composite Score: Un punteggio proprietario, calcolato dall’algoritmo, che aggrega e normalizza diverse metriche chiave (Win Rate, Rendimento, Sharpe, etc.) per fornire una valutazione complessiva e bilanciata della qualità e robustezza di un pattern.

L’approccio stagionale offre vantaggi evidenti: permette di migliorare il timing di entrata e uscita, può essere usato come filtro per aumentare la probabilità di successo di altre strategie, e fornisce un quadro operativo basato su regole oggettive, riducendo l’impatto emotivo del trading. Tuttavia, presenta anche limiti intrinseci che un analista serio deve sempre considerare. Il più grande è il rischio di “regime change”: un pattern che ha funzionato per 15 anni in un mercato prevalentemente rialzista potrebbe smettere di funzionare in un mercato orso prolungato o in un contesto macroeconomico radicalmente diverso. Inoltre, la correlazione statistica non implica causalità. Un pattern, anche se robusto, potrebbe non avere una chiara ragione economica sottostante, rendendolo più vulnerabile a scomparire senza preavviso. Infine, come ogni strategia basata sul passato, esiste sempre un rischio residuo di overfitting, nonostante le tecniche di validazione utilizzate.

3. Metodologia Tecnica: La Ricetta dell’Analisi Quantitativa

La credibilità di qualsiasi studio quantitativo non risiede nelle sue conclusioni, ma nella trasparenza e nel rigore della sua metodologia. Svelare il “come” è tanto importante quanto presentare il “cosa”. In questa sezione, apriremo il cofano del nostro analizzatore di pattern stagionali, descrivendo in dettaglio ogni componente del processo: dalla materia prima (i dati) agli strumenti di analisi (il codice), fino ai criteri utilizzati per separare il segnale statistico dal rumore di fondo. Questo approccio “white box” è essenziale per permettere a chi legge di comprendere, valutare e, potenzialmente, replicare l’analisi.

Il fondamento di tutto è il dataset utilizzato. La qualità dei dati è il presupposto non negoziabile per un’analisi affidabile. Per questo studio, abbiamo utilizzato i seguenti dati:

- Fonte Dati: I dati storici sono stati acquisiti tramite il provider EODHD, noto per la sua affidabilità e la profondità dei suoi archivi.

- Asset Analizzato: Il focus è sul ticker MSFT.US, rappresentativo delle azioni Microsoft quotate sul mercato americano.

- Frequenza: L’analisi è condotta su dati a frequenza giornaliera (Daily). Nello specifico, abbiamo utilizzato i prezzi di chiusura (Close) di ogni giornata di contrattazione.

- Intervallo Temporale: Il periodo storico analizzato copre 15 anni, dal 4 agosto 2010 al 4 agosto 2025 (la data di generazione del report). Questo orizzonte temporale è sufficientemente lungo da includere diverse fasi di mercato (sebbene prevalentemente rialziste) e da garantire la robustezza statistica dei risultati.

Il cuore pulsante dell’analisi è lo script di calcolo, un algoritmo sviluppato in Python il cui funzionamento può essere riassunto in uno pseudocodice logico. Questo non è il codice sorgente completo, ma una sua rappresentazione semplificata che ne illustra la logica passo dopo passo, rendendola comprensibile anche a chi non è un programmatore.

// FASE 1: IMPOSTAZIONE E PREPARAZIONE

INIZIO

DEFINISCI Parametri_Input:

Ticker = "MSFT.US"

Anni_Storico = 15

Durata_Min_Pattern = 20 giorni

Durata_Max_Pattern = 50 giorni

Win_Rate_Minimo = 80%

SCARICA Dati_Storici(Ticker, Anni_Storico)

TRASFORMA Dati_Storici in Rendimenti_Giornalieri

CREA Tabella_Pivot_Rendimenti:

Righe = Giorno_dell_Anno (da 1 a 366)

Colonne = Anno (2010, 2011, ..., 2024)

Valori = Rendimento_Giornaliero

// FASE 2: RICERCA ESAUSTIVA (PATTERN FINDER)

INIZIALIZZA Lista_Pattern_Validi

PER ogni Giorno_Inizio da 1 a 365:

PER ogni Giorno_Fine da (Giorno_Inizio + Durata_Min_Pattern) a (Giorno_Inizio + Durata_Max_Pattern):

// Calcola performance per il pattern corrente

CALCOLA Rendimento_Cumulativo_Annuale per la finestra [Giorno_Inizio, Giorno_Fine] per ogni Anno nella Tabella_Pivot_Rendimenti

// Applica filtro di successo

CALCOLA Win_Rate del pattern

SE Win_Rate >= Win_Rate_Minimo:

AGGIUNGI il pattern corrente e i suoi rendimenti annuali a Lista_Pattern_Validi

FINE SE

FINE PER

FINE PER

// FASE 3: VALUTAZIONE E RANKING

INIZIALIZZA Tabella_Risultati

PER ogni Pattern in Lista_Pattern_Validi:

CALCOLA Metriche_Performance (Rend. Medio, Max DD, Sharpe, Profit Factor, etc.)

CALCOLA Composite_Score (aggregando le metriche)

AGGIUNGI Pattern e Metriche a Tabella_Risultati

FINE PER

ORDINA Tabella_Risultati per Composite_Score (decrescente)

SELEZIONA i Top 15 Pattern

GENERA Output (Tabelle, Grafici, Heatmap)

FINEI criteri di selezione sono i filtri che l’algoritmo utilizza per distinguere un’anomalia statisticamente rilevante da una semplice coincidenza. Nel nostro studio, abbiamo impostato parametri rigorosi per assicurarci di isolare solo i pattern più robusti. I due filtri principali applicati durante la fase di scansione sono:

- Filtro sulla Durata: Abbiamo istruito l’algoritmo a considerare solo le finestre temporali con una durata compresa tra 20 e 50 giorni di calendario. Questa scelta esclude i pattern troppo brevi (più soggetti al rumore di fondo) e quelli troppo lunghi (meno utili per un timing tattico).

- Filtro sul Win Rate: Questo è il criterio qualitativo più importante. Abbiamo scartato a priori tutti i pattern che non hanno mostrato un Win Rate minimo dell’80% sul campione storico di 15 anni. In altre parole, un pattern doveva essere profittevole in almeno 12 dei 15 anni analizzati per poter passare alla fase successiva di valutazione.

Il funzionamento dell’algoritmo può essere quindi raccontato come un processo a imbuto. Si parte da un universo enorme di possibilità: lo script analizza in modo esaustivo tutte le possibili combinazioni di data di inizio e data di fine all’interno di un anno, rispettando i vincoli di durata. Per ognuna di queste migliaia di potenziali finestre, calcola la performance che avrebbe generato in ogni singolo anno dal 2010 al 2024. A questo punto, applica il filtro del Win Rate, abbattendo drasticamente il numero di candidati. I “sopravvissuti” sono i pattern che hanno mostrato una notevole consistenza storica. Per questi, lo script procede a calcolare un set completo di metriche di rischio e rendimento (Sharpe Ratio, Max Drawdown, Profit Factor, etc.). Infine, per evitare di dover scegliere soggettivamente quale metrica privilegiare, viene calcolato il Composite Score, un punteggio aggregato che pondera i vari indicatori e ordina i pattern dal più robusto al meno robusto. I migliori 15 vengono quindi presentati nel report finale, pronti per l’analisi e l’interpretazione umana.

4. Analisi dei Risultati: I Numeri e i Grafici Raccontano la Storia

Dopo aver definito la teoria e la metodologia, è il momento di esaminare i frutti dell’analisi. I risultati del nostro studio non sono semplici numeri, ma tessere di un mosaico che, una volta composto, rivela un quadro chiaro e operativamente interessante. In questa sezione, tradurremo i dati grezzi del report in una narrazione coerente, spiegando il significato di ogni tabella e di ogni grafico per far emergere l’edge statistico identificato.

L’analisi ha prodotto una lista dei 15 pattern stagionali più performanti per MSFT, ordinati secondo il nostro Composite Score. Questi non sono 15 segnali distinti e indipendenti, ma tendono a raggrupparsi in due “cluster” temporali principali, indicando l’esistenza di due periodi dell’anno particolarmente favorevoli:

- Il Cluster Estivo (Giugno – Luglio): Una serie di pattern che iniziano tipicamente nella prima metà di giugno e terminano verso la metà o la fine di luglio. Questi periodi sono caratterizzati da un’eccellente regolarità e da un rapporto rischio/rendimento (Sharpe Ratio) storicamente molto elevato.

- Il Cluster Autunnale (Ottobre – Novembre): Una finestra temporale più concentrata, che solitamente va da metà ottobre a inizio/metà novembre. Questi pattern, sebbene leggermente più brevi, hanno storicamente mostrato i rendimenti medi più alti e, in alcuni casi, una consistenza (Win Rate) impeccabile.

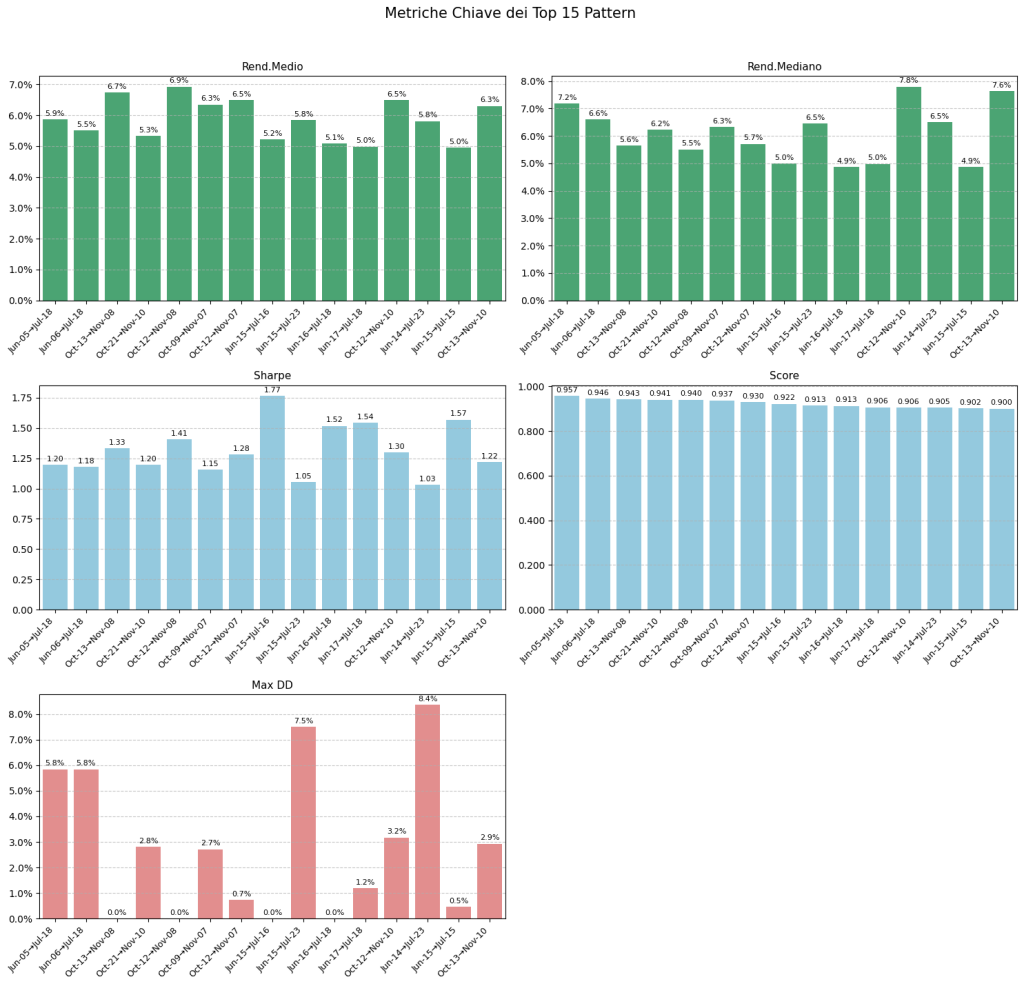

La tabella seguente riassume le metriche chiave dei 15 migliori pattern identificati. È il cuore operativo dello studio, da cui partire per ogni valutazione.

I 15 pattern stagionali più performanti per MSFT, ordinati per il nostro Composite Score. Si noti l’elevato Win Rate (spesso superiore al 90%) e i valori di Sharpe Ratio, che indicano un eccellente rapporto rischio/rendimento storico. Pattern come quello di “Oct-13 -> Nov-08” mostrano un Win Rate del 100% su 15 anni.

(Nota: La tabella completa è visibile nel report PDF allegato. Mostra metriche come Inizio, Fine, Durata, Direzione, Rend. Medio, Rend. Mediano, Win Rate, Volatilità, Sharpe, Score, Max DD, Profit Factor e Anni.)

Per comprendere appieno questi dati, è essenziale analizzare le visualizzazioni grafiche generate dal report. Ogni grafico offre una prospettiva diversa e complementare.

Curva di Stagionalità Media Cumulativa:

Questo è il grafico più importante per una visione d’insieme. Mostra l’andamento del rendimento cumulativo medio di MSFT nel corso di un anno solare. Una linea che sale indica una tendenza rialzista media. Come si può notare, la curva non sale in modo uniforme, ma presenta due “rampe” di accelerazione molto nette. Queste rampe coincidono perfettamente con i due cluster di pattern (estivo e autunnale) che abbiamo identificato, confermando visivamente che l’algoritmo ha isolato con successo i periodi di sovraperformance più significativi dell’anno.

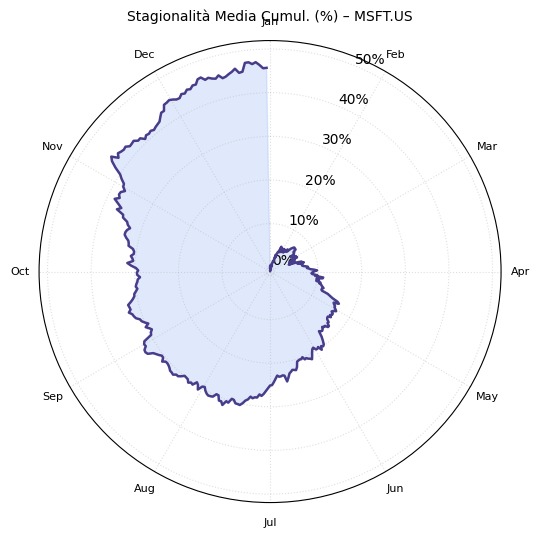

Una rappresentazione polare della stagionalità media di MSFT. Questo grafico permette di visualizzare l’intero ciclo annuale di performance in un’unica immagine intuitiva. La distanza dal centro rappresenta il rendimento cumulativo, confermando visivamente la predominanza dei pattern rialzisti autunnali.

Grafici dei Rendimenti Annuali per Pattern:

Questi grafici a barre sono fondamentali per valutare la consistenza e scartare l’ipotesi di curve-fitting. Per ogni pattern di punta, viene mostrato il rendimento ottenuto anno per anno. Osservando, ad esempio, il pattern Oct-13 -> Nov-08, si nota che tutte le barre sono positive: ha un Win Rate del 100%, non avendo mai fallito in 15 anni. Per altri pattern, come Jun-05 -> Jul-18, vediamo una netta prevalenza di barre verdi (anni positivi) e solo una o due barre rosse di entità contenuta. Questo dimostra che la performance media non è il risultato di un singolo anno eccezionale, ma di un comportamento ripetuto e affidabile nel tempo.

Metriche chiave dei 15 pattern stagionali più performanti. I grafici mostrano un’alta consistenza nei rendimenti (Rend. Medio), un eccellente profilo di rischio/rendimento (Sharpe) e un rischio storicamente contenuto (Max DD), validando la robustezza dell’analisi quantitativa.

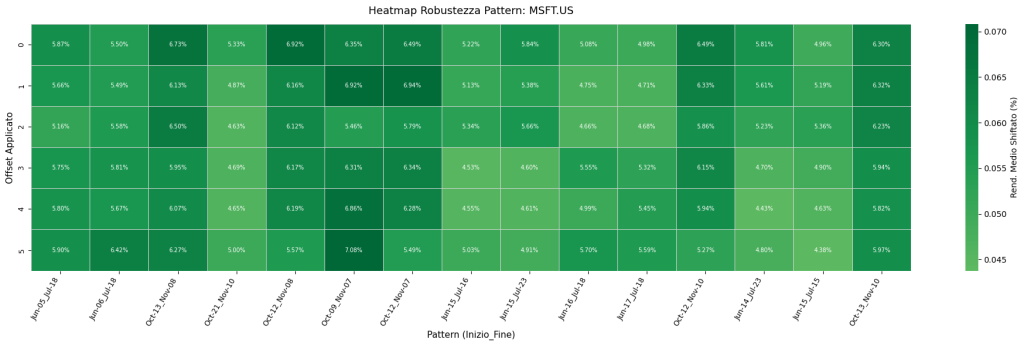

Heatmap di Robustezza:

Questo è il test definitivo per un analista quantitativo. La mappa di calore mostra cosa succede alla performance del pattern se anticipiamo o posticipiamo l’operazione di qualche giorno (offset da 1 a 5). L’area centrale, corrispondente ai nostri pattern, è di un verde intenso e omogeneo. Questo significa che l’edge statistico è solido e non fragile. Anche entrando o uscendo con qualche giorno di ritardo o anticipo, la performance media rimane fortemente positiva. Questo indica che non abbiamo scoperto una singola data magica, ma un vero e proprio “periodo” favorevole.

Test di robustezza tramite heatmap. Ogni cella mostra il rendimento medio del pattern (asse X) se l’operazione viene anticipata o posticipata di alcuni giorni (asse Y, “Offset Applicato”). Il colore verde intenso e omogeneo dimostra che la performance positiva non dipende da una singola data “magica”, ma da un’intera finestra temporale favorevole.

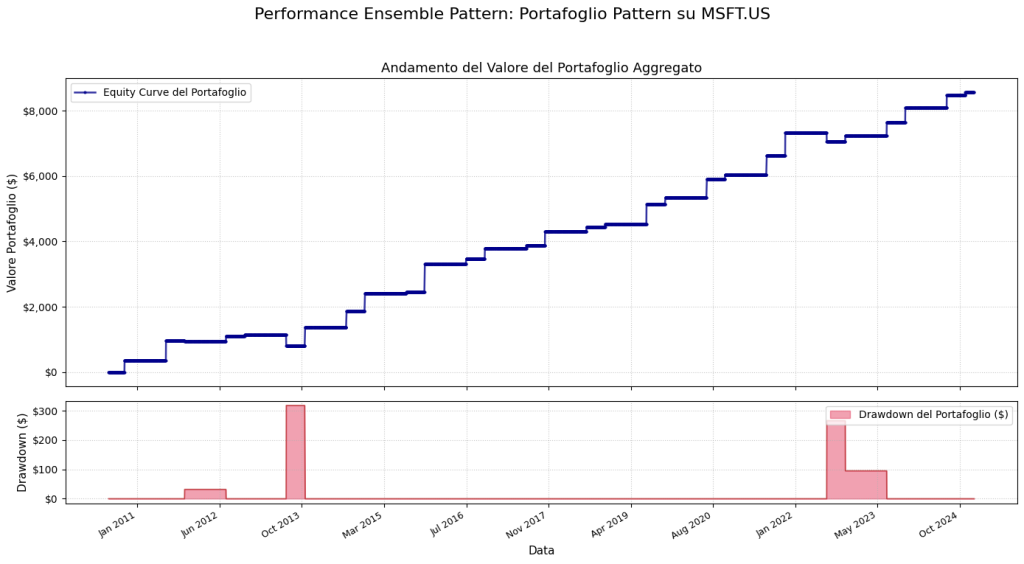

Equity Line e Performance del Portafoglio Aggregato:

Per simulare un’applicazione reale, abbiamo costruito un portafoglio che investe un capitale ipotetico solo durante le finestre stagionali identificate. L’equity line risultante è la prova più tangibile della qualità della strategia. La curva ha una caratteristica forma a “scalini”: cresce durante i periodi operativi e rimane piatta quando si è fuori dal mercato. La sua regolarità è eccezionale. Il dato più impressionante è il Maximum Drawdown del portafoglio, pari ad appena il -2.86%. Questo testimonia un rischio storico incredibilmente contenuto. Su 15 anni di operatività, la strategia ha chiuso in profitto 14 anni, con una perdita minima solo nel 2022, un anno notoriamente difficile per i mercati azionari.

L’equity curve (in alto) e il drawdown (in basso) di un portafoglio che investe in MSFT solo durante le finestre stagionali identificate. La crescita “a scalini” dimostra come il capitale lavori solo nei periodi ad alta probabilità, mentre il drawdown storicamente minimo conferma la validità della strategia in termini di gestione del rischio.

Infine, per mettere i risultati nel giusto contesto, è obbligatorio confrontare la nostra strategia stagionale con il classico approccio Buy & Hold (B&H) sullo stesso titolo e nello stesso periodo.

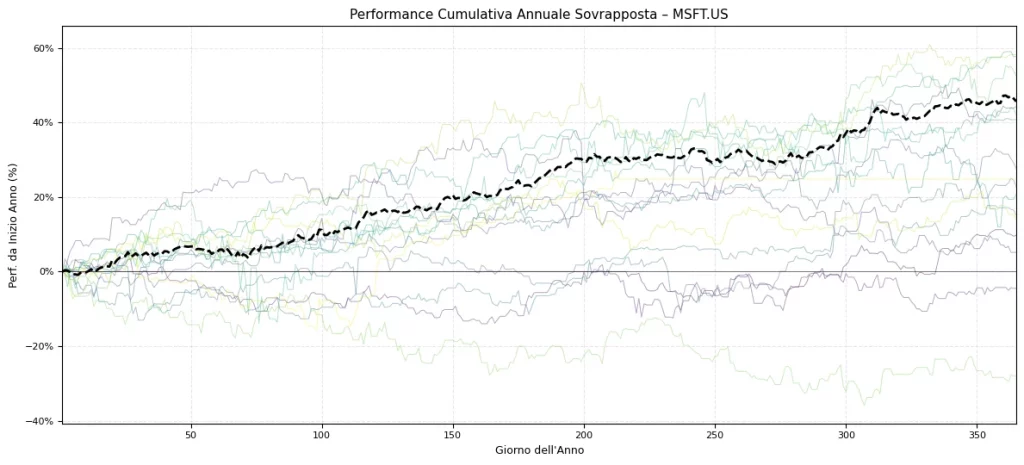

Grafico della performance cumulativa annuale di Microsoft (MSFT)

Le performance cumulative di MSFT per ogni singolo anno dal 2010 al 2024 (linee sottili) a confronto con la loro media (linea nera tratteggiata). Questo grafico dimostra che la stagionalità positiva non è un evento isolato, ma una tendenza di fondo composta da molteplici anni con andamenti simili.

Questo grafico è un’analisi fondamentale per verificare la consistenza di un pattern stagionale e scongiurare il rischio di overfitting. Ogni linea sottile colorata rappresenta la curva di performance cumulativa di Microsoft (MSFT.US) per un singolo anno, dal 1° gennaio al 31 dicembre. La linea nera spessa e tratteggiata è la media di tutte queste curve. L’osservazione chiave è la prevalenza di linee che chiudono l’anno in territorio positivo e seguono una traiettoria simile alla media. Questo conferma che la performance positiva media non è dovuta a pochi anni eccezionali, ma a un comportamento statisticamente consistente e ripetuto nel tempo, un pilastro per qualunque strategia di trading sistematico.

5. Interpretazione Quantitativa: Quando, Come e Perché Funziona

Aver identificato un pattern statisticamente robusto è solo metà del lavoro. Un vero analista quantitativo deve andare oltre i numeri e chiedersi: in quali condizioni questo edge si manifesta con più forza? Come posso integrarlo concretamente nel mio processo operativo? E, soprattutto, quali sono i suoi punti ciechi e come posso migliorarlo? Questa sezione si dedica all’interpretazione critica dei risultati, trasformando i dati storici in intelligenza prospettica.

La prima e più importante osservazione riguarda le condizioni di mercato in cui i pattern su MSFT hanno funzionato meglio. L’analisi copre un periodo (2010-2025) dominato da un bull market secolare, in particolare per il settore tecnologico. La curva di stagionalità media, che mostra una crescita di quasi il 50% su base annua, è la prova che MSFT è stato un asset con un fortissimo vento strutturale a favore. Pertanto, l’algoritmo non ha “scoperto” un mercato rialzista, ma ha fatto qualcosa di molto più sottile: ha identificato i periodi di accelerazione più affidabili all’interno di questo trend dominante. L’edge non è “comprare Microsoft”, ma “sapere quando è più probabile che Microsoft corra più velocemente”. Questo implica che la strategia è un trend-following overlay; la sua efficacia è massimizzata quando il trend di fondo del titolo è neutro o positivo. L’unico anno in perdita per il portafoglio aggregato, il 2022, coincide con un significativo mercato orso e conferma questa ipotesi: in un contesto di forte ribasso generalizzato, anche i migliori pattern stagionali possono faticare o fallire.

L’integrazione operativa di questi risultati può assumere forme diverse a seconda del profilo dell’investitore. Non esiste una soluzione unica, ma un ventaglio di applicazioni intelligenti:

- Per l’investitore Retail (es. con un PAC): Un investitore che accumula MSFT mensilmente può usare questa analisi per ottimizzare il timing. Invece di acquistare in un giorno casuale del mese, potrebbe decidere di concentrare gli acquisti programmati all’inizio delle finestre stagionali più robuste (es. inizio giugno e metà ottobre). In questo modo, entra sul mercato in momenti statisticamente più opportuni, aumentando la probabilità di acquistare prima di un’accelerazione.

- Per il Gestore di Portafoglio: Un gestore può utilizzare questa analisi per implementare una strategia “Core-Satellite”. Il “Core” del portafoglio rimane investito strategicamente, mentre un “Satellite” tattico viene attivato allocando capitale su MSFT solo durante le due finestre stagionali identificate. Questo permette di catturare l’alpha stagionale senza stravolgere l’asset allocation strategica, aggiungendo una fonte di rendimento decorrelata dal timing del resto del portafoglio.

- Per il Trader Sistematico: Un trader algoritmico può usare lo stato “in pattern stagionale” come un potente filtro di conferma. Se il suo sistema primario (basato, ad esempio, su breakout di volatilità o medie mobili) genera un segnale di acquisto su MSFT, e questo segnale si verifica all’interno di una finestra stagionale favorevole, la fiducia nell’operazione aumenta. Questo potrebbe giustificare un aumento della size della posizione o l’utilizzo di parametri di stop-loss e take-profit più aggressivi.

Queste intuizioni possono essere ulteriormente raffinate. Si può pensare a strategie calendar-based che non si limitano a un singolo asset. Ad esempio, si potrebbe costruire un portafoglio che ruota mensilmente sugli asset che entrano nel loro periodo stagionale più forte. Oppure, si può applicare la logica di overlay: un investitore che ha già una posizione di lungo termine su MSFT può decidere di aumentare tatticamente la sua esposizione durante le finestre stagionali, per poi tornare al peso originale al di fuori di esse.

Tuttavia, un’analisi onesta deve dedicare ampio spazio alla riflessione sui limiti. Il primo, come già accennato, è il rischio di regime change. La performance futura non è garantita e un cambiamento strutturale nel mercato (es. un decennio di lateralità o un bear market prolungato) potrebbe degradare o annullare l’edge. Il secondo limite è l’assenza di una causa fondamentale provata. Sebbene abbiamo ipotizzato delle ragioni (flussi, psicologia, cicli di prodotto), l’analisi rimane puramente statistica. Un pattern senza una chiara radice economica è intrinsecamente più fragile. Il terzo è il rischio di concentrazione: la strategia è testata su un singolo titolo. Un evento avverso specifico per Microsoft (una causa legale, un fallimento di un prodotto chiave, un cambio di management) potrebbe invalidare il pattern, indipendentemente dal mercato generale. Infine, per quanto si facciano test di robustezza, un certo grado di overfitting implicito è inevitabile. I parametri dello scanner (durata 20-50 giorni, Win Rate > 80%) sono stati scelti perché hanno prodotto i migliori risultati sul passato.

Guardando al futuro, ci sono diversi miglioramenti e validazioni possibili per rendere questo studio ancora più solido. Si potrebbero implementare validazioni rolling (walk-forward), dove il modello viene ottimizzato su un periodo di dati e poi testato sul periodo successivo, per simulare più realisticamente le condizioni operative. Si potrebbe estendere l’analisi in ottica cross-asset, verificando se pattern simili esistono su altri giganti tecnologici (Apple, Google, Amazon) o sull’intero indice NASDAQ 100. Si potrebbero introdurre filtri tecnici aggiuntivi, ad esempio condizionando l’entrata al fatto che il prezzo sia sopra la sua media mobile a 200 giorni, per evitare di comprare durante un trend di fondo negativo. Infine, si potrebbero implementare filtri logici o macroeconomici, come sospendere l’operatività se l’indice VIX (l’indicatore della paura del mercato) supera una certa soglia, per proteggersi da fasi di panico acuto.

6. Conclusioni e Applicazioni: Strategie su Opzioni e Trading Sistematico

Siamo giunti al termine del nostro viaggio quantitativo. È il momento di tirare le somme, distillare le lezioni apprese e, soprattutto, tracciare un percorso chiaro per trasformare questa ricchezza di informazioni in un vantaggio operativo tangibile. Cosa ci ha dimostrato, in ultima analisi, questo studio approfondito sulla stagionalità di Microsoft? E come possiamo integrare queste conoscenze nel nostro framework decisionale di tutti i giorni?

La conclusione più potente e inequivocabile di questa analisi è che su Microsoft (MSFT.US) è esistito, negli ultimi 15 anni, un edge stagionale statisticamente robusto, consistente e operativamente significativo. Lo studio dimostra che, al di là del trend rialzista di fondo, il titolo ha manifestato periodi di accelerazione ricorrenti e altamente probabili, concentrati principalmente in due finestre temporali: inizio estate (giugno-luglio) e autunno (ottobre-novembre). La strategia simulata basata su questi pattern, pur generando un rendimento annualizzato inferiore al semplice Buy & Hold, lo ha fatto con un profilo di rischio/rendimento drasticamente superiore, come testimoniato da un Maximum Drawdown storicamente irrisorio (-2.86%) e uno Sharpe Ratio eccellente (1.47). Questo non è un dettaglio, ma il cuore della scoperta: la stagionalità, usata correttamente, è uno strumento straordinario non per massimizzare i profitti a ogni costo, ma per ottimizzare la regolarità dei rendimenti e contenere il rischio.

Questo ci porta direttamente a una guida pratica su quando usare e quando evitare di fare affidamento su questo tipo di analisi. È fondamentale capire che la stagionalità non è una strategia “stand-alone” da seguire ciecamente. Il suo utilizzo più intelligente è come strumento di timing e filtro di conferma all’interno di un contesto di mercato favorevole. Dovremmo considerare di usare questo edge quando il trend di fondo di MSFT e del mercato in generale è neutro-rialzista. È in queste fasi che la spinta stagionale può fornire quel “vento a favore” per migliorare le probabilità di successo. Al contrario, dovremmo essere estremamente cauti durante mercati orso prolungati o fasi di alta volatilità e panico. Come l’anno 2022 ha dimostrato, in un contesto di forte svendita generalizzata, anche i pattern storicamente più affidabili possono fallire. La stagionalità è una corrente, ma non può nulla contro uno tsunami.

Per integrare questo studio in un framework operativo, un investitore o un trader dovrebbe seguire un processo logico. Primo, analizzare il contesto macro e il trend di fondo dell’asset. Se il quadro è costruttivo, si passa al secondo step: consultare l’analisi stagionale. Se MSFT sta per entrare o si trova all’interno di una delle finestre favorevoli identificate, questo agisce come un semaforo verde, un potente fattore di confluenza che aumenta la fiducia per l’apertura di posizioni rialziste. A questo punto, si può procedere con l’esecuzione, che può essere ulteriormente raffinata con l’analisi tecnica classica per individuare il punto di ingresso preciso. Questo approccio a più livelli – Macro > Stagionale > Tecnico – crea un processo decisionale robusto e disciplinato.

Un’area di applicazione particolarmente fertile, data l’alta probabilità direzionale dei pattern, è quella delle strategie con le opzioni. Per un trader evoluto, queste finestre stagionali sono un terreno di caccia ideale:

- Vendita di Cash-Secured Puts: All’inizio di una finestra rialzista, si possono vendere opzioni Put con uno strike leggermente inferiore al prezzo corrente (Out-of-the-Money) e con una scadenza successiva alla fine della finestra. La spinta rialzista stagionale agisce su due fronti: riduce la probabilità che il titolo scenda sotto lo strike (evitando l’assegnazione delle azioni) e accelera il decadimento del valore temporale (Theta) dell’opzione, permettendo di incassare il premio con maggiore sicurezza e in meno tempo.

- Acquisto di Vertical Call Spreads: Per chi vuole una posizione a rischio e costo definiti, l’acquisto di un Bull Call Spread (comprare una Call a un certo strike e vendere simultaneamente una Call a uno strike superiore) è una scelta eccellente. La spinta stagionale aumenta la probabilità che il prezzo del titolo salga, portando lo spread in profitto. Questa strategia permette di partecipare al rialzo con un impegno di capitale limitato e con un punto di massima perdita noto a priori, un modo intelligente per sfruttare il “tailwind” senza esporsi al rischio illimitato dell’acquisto diretto di azioni.

In conclusione, l’analisi quantitativa dei pattern stagionali non offre certezze, ma qualcosa di forse più prezioso: un vantaggio probabilistico. Questo studio su Microsoft è un esempio lampante di come un’analisi rigorosa dei dati possa fornire strumenti potenti per navigare i mercati con maggiore consapevolezza e controllo del rischio.

Porta la Tua Analisi al Livello Successivo con Kriterion Quant

Questo studio è solo un assaggio di ciò che un approccio quantitativo può fare per il tuo trading e i tuoi investimenti. Se sei pronto a smettere di subire i mercati e iniziare a interpretarli con metodo e disciplina, abbiamo gli strumenti per te.

Approfondisci ogni dettaglio di questa analisi, con tutti i grafici e le tabelle complete, scaricando il report integrale.

Vuoi imparare a costruire e testare strategie come questa? Il nostro percorso formativo ti guida passo dopo passo, dalla teoria alla pratica, per diventare un vero analista quantitativo.

Scopri le altre strategie sistematiche sviluppate dal team di Kriterion Quant, pronte per essere integrate nel tuo portafoglio.

Hai domande o vuoi discutere di come possiamo aiutarti a raggiungere i tuoi obiettivi? Contattaci per una consulenza personalizzata.