Uno studio quantitativo di Kriterion Quant che abbandona le finestre fisse per scoprire, validare e classificare i pattern stagionali più performanti attraverso un algoritmo di ricerca esaustiva.

ABSTRACT / EXECUTIVE SUMMARY

Questo studio affronta la limitatezza delle analisi stagionali tradizionali, spesso basate su finestre temporali fisse e arbitrarie. Noi di Kriterion Quant abbiamo sviluppato e applicato un approccio radicalmente diverso: un algoritmo di ricerca dinamica che scansiona in modo esaustivo migliaia di combinazioni di date su un paniere di azioni ed ETF del mercato statunitense, utilizzando 15 anni di dati storici. L’obiettivo è lasciare che siano i dati a rivelare i pattern temporalmente ottimali. I candidati migliori vengono poi classificati tramite un Composite Score proprietario e sottoposti a rigorosi test di robustezza. Il risultato più significativo è l’identificazione di un portafoglio di 5 strategie stagionali non correlate che dimostra una performance storica consistente e un rischio controllato, con un Profit Factor di 2.55 sul pattern principale. L’implicazione pratica è la trasformazione della stagionalità da aneddoto di borsa a un’inefficienza di mercato quantificabile e sistematicamente sfruttabile.

1. INTRODUZIONE STRATEGICA

Quante volte abbiamo sentito il mantra “Sell in May and Go Away”? O letto dell’immancabile “Effetto Gennaio”? Questi detti di borsa rappresentano la forma più elementare di analisi stagionale: l’idea che i mercati, come le stagioni della natura, seguano cicli ricorrenti. Ma una domanda cruciale affligge ogni trader sistematico e investitore evoluto: queste “regole” hanno ancora un valore statistico oggi, o sono solo aneddoti usurati dal tempo, incapaci di generare un reale vantaggio competitivo? E se la vera anomalia stagionale non si nascondesse in una finestra fissa e universalmente nota, ma in un sotto-periodo specifico, magari di sole tre settimane in agosto, su un particolare settore industriale?

Agire sulla base di generalizzazioni è il modo più rapido per erodere il capitale. Agire sulla base di un’analisi quantitativa rigorosa è il fondamento su cui si costruisce un edge duraturo.

Il contesto che ha dato vita a questo studio è proprio la profonda insoddisfazione per l’approccio qualitativo e statico alla stagionalità. Noi di Kriterion Quant abbiamo deciso di investire significative risorse computazionali e intellettuali per rispondere a una domanda precisa: è possibile, abbandonando ogni preconcetto, sviluppare un sistema in grado di scoprire e validare pattern stagionali che non solo siano statisticamente robusti, ma che superino anche il vaglio di test di stabilità avanzati? Volevamo superare la lacuna fondamentale degli approcci tradizionali: il bias di selezione dell’analista. Invece di testare una finestra predefinita (es. “compra il 1° luglio, vendi il 31 agosto”), abbiamo costruito un algoritmo che testa in modo esaustivo tutte le possibili combinazioni di date di inizio e fine all’interno di un periodo più ampio, lasciando che siano le metriche di performance a guidare la selezione. Questo non è più un test di un’ipotesi, ma un processo di scoperta.

Per condurre questo esperimento nel modo più significativo possibile, abbiamo scelto come nostro laboratorio il mercato azionario statunitense. La scelta non è casuale. Questo mercato rappresenta il barometro più liquido, efficiente e analizzato al mondo. Identificare un’inefficienza ricorrente qui ha un peso specifico immensamente maggiore rispetto a trovarla su un mercato esotico o illiquido. Il nostro universo di analisi comprende i componenti dei principali indici, come l’S&P 500 e il Dow Jones, una lista completa di titoli quotati sul NYSE e una selezione curata di ETF di rilievo (SPY, QQQ, XLF, TLT). Questo paniere ci permette di osservare il fenomeno non solo a livello di singola azione, ma anche a livello settoriale e di mercato aggregato, fornendo una visione olistica e diversificata. Analizzare questi asset significa mettere alla prova la nostra metodologia nell’arena più competitiva, dove ogni edge è difficile da trovare e ancora più difficile da mantenere.

Questa ricerca non è un esercizio accademico fine a se stesso. Si rivolge specificamente a tre profili di operatori finanziari. Il trader quantitativo vi troverà una metodologia replicabile per la generazione di alpha e un framework per la validazione di nuove idee. Il gestore di portafoglio scoprirà un approccio data-driven per l’implementazione di strategie di overlay tattico o per l’ottimizzazione del timing nelle rotazioni settoriali. L’investitore evoluto, infine, otterrà uno strumento per andare oltre l’analisi fondamentale e tecnica tradizionale, integrando un potente “vento di coda” statistico nelle proprie decisioni di investimento. Il vantaggio competitivo che offriamo non è una “formula magica”, ma qualcosa di molto più prezioso: un processo trasparente e rigoroso per trasformare un’ipotesi di mercato in una strategia quantificabile, con rischi e potenzialità chiaramente definiti.

In questo articolo, vi guideremo attraverso l’intero percorso della nostra ricerca, con la massima trasparenza che contraddistingue l’approccio di Kriterion Quant. Inizieremo esplorando i fondamenti teorici della stagionalità, distinguendo tra le cause comportamentali e quelle strutturali che possono generare questi pattern. Proseguiremo con una sezione dedicata a decodificare le metriche e le formule chiave, perché la comprensione profonda degli indicatori è il presupposto per un’analisi critica. Il cuore dell’articolo sarà la presentazione dettagliata della nostra metodologia: descriveremo la fonte dati, lo stack tecnologico e, passo dopo passo, la logica del nostro algoritmo di ricerca dinamica. Successivamente, ci tufferemo nell’interpretazione dei risultati, andando oltre i semplici numeri per discutere gli scenari applicativi, i limiti dello studio e i possibili sviluppi futuri. Infine, concluderemo con un action plan operativo, mostrando come trasformare questi insight in decisioni di investimento concrete, anche attraverso l’uso sofisticato delle opzioni. Questo non è solo un report; è una masterclass sul metodo quantitativo applicato.

2. FONDAMENTI TEORICI E ACCADEMICI

Il concetto di stagionalità nei mercati finanziari, inteso come la tendenza di un asset a esibire performance statisticamente anomale in determinati periodi dell’anno solare, è tanto affascinante quanto controverso. Da un punto di vista accademico, l’esistenza di tali pattern rappresenta una sfida diretta all’Ipotesi dei Mercati Efficienti (EMH), in particolare nella sua forma semi-forte, la quale postula che tutti i prezzi riflettano istantaneamente tutte le informazioni pubblicamente disponibili. Un pattern stagionale prevedibile, se esistente e persistente, costituirebbe un’informazione pubblica non pienamente prezzata, offrendo così un’opportunità di profitto sistematico. Il nostro studio si inserisce in questo dibattito non per dimostrare o confutare l’EMH in toto, ma per investigare con rigore empirico se, all’interno del mercato più analizzato al mondo, esistano nicchie di inefficienza temporale sfruttabili.

Le radici di questi potenziali pattern sono complesse e probabilmente multifattoriali. Possiamo raggruppare le cause ipotizzate in due grandi categorie. La prima è quella dei bias comportamentali. La psicologia degli operatori di mercato non è sempre razionale. Fenomeni come l’ottimismo di inizio anno (“effetto gennaio”), il calo di attenzione e volumi durante i periodi festivi estivi, o il “window dressing” di fine trimestre da parte dei gestori di fondi (la tendenza a vendere i titoli perdenti e comprare quelli vincenti per migliorare l’apparenza dei report di portafoglio) sono tutti comportamenti umani e ricorrenti che possono indurre flussi di acquisto o vendita slegati dai fondamentali economici, creando così anomalie di prezzo a cadenza regolare. Queste tendenze, se aggregate a livello di mercato, possono generare un “edge” statistico.

La seconda categoria di cause è di natura strutturale e istituzionale. I mercati non sono un sistema astratto, ma un ecosistema con regole, scadenze e flussi finanziari programmati. Pensiamo ai flussi di capitale verso i fondi pensione, che spesso avvengono a inizio mese. O alle scadenze fiscali che possono indurre vendite massive in determinati periodi. O ancora, ai processi di ribilanciamento di grandi fondi indicizzati e portafogli istituzionali, che avvengono a scadenze fisse (mensili, trimestrali, annuali) e possono causare movimenti di prezzo significativi e prevedibili su specifici segmenti di mercato. A differenza dei bias comportamentali, queste cause sono meccaniche e meno soggette a svanire con il tempo, a meno di un cambiamento radicale nelle regole del mercato.

L’approccio di Kriterion Quant è agnostico rispetto alla causa primigenia del pattern: il nostro algoritmo non si chiede il “perché” fondamentale, ma si concentra ossessivamente sul “se” e sul “come” un pattern si sia manifestato storicamente in modo statisticamente robusto e persistente. L’analisi dei pattern stagionali, se condotta correttamente, può generare un edge significativo perché si basa su inefficienze che, per loro natura, tendono a ripetersi.

Tuttavia, un’applicazione ingenua di questo concetto è estremamente rischiosa. Il limite principale è il cosiddetto data mining o curve-fitting. Testando un numero enorme di regole su un set di dati storico, è quasi garantito trovare per puro caso dei pattern che sembrano profittevoli. Il rischio è che questi pattern siano solo rumore statistico, artefatti del passato senza alcun potere predittivo per il futuro. Un altro rischio critico è l’estinzione del pattern: un’anomalia, una volta scoperta e ampiamente sfruttata, tende a scomparire. Inoltre, i cambiamenti strutturali del mercato (nuove regolamentazioni, l’avvento del trading ad alta frequenza, crisi macroeconomiche) possono invalidare le dinamiche che hanno sostenuto un pattern in passato.

È proprio per mitigare questi rischi che il nostro approccio è stato progettato con più livelli di difesa. Primo, la ricerca dinamica riduce il bias di conferma dell’analista, ma aumenta il rischio di data mining. Per contrastare questo, introduciamo il secondo livello: il ranking multi-fattoriale tramite il nostro Composite Score. Invece di premiare il pattern con il rendimento medio più alto (spesso un segnale di un risultato anomalo e irripetibile), il nostro score bilancia la performance con la frequenza di successo (Win Rate) e la stabilità corretta per il rischio (Sharpe Ratio), favorendo la consistenza rispetto a exploit isolati. Il terzo e più importante livello di difesa è il test di robustezza. Verificando se un pattern sopravvive a leggere variazioni nel timing di ingresso e uscita, separiamo i fenomeni genuini e persistenti dagli artefatti statistici legati a date specifiche. Questo processo a imbuto—scoperta, classificazione, validazione—è il cuore della metodologia di Kriterion Quant, progettato per filtrare il rumore e isolare segnali che abbiano una probabilità più alta di persistere nel tempo.

3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione definisce le metriche chiave utilizzate nel nostro studio. La loro comprensione è fondamentale per interpretare correttamente i risultati e apprezzare la profondità dell’analisi.

Win Rate: Misura la frequenza di successo di un pattern. Si calcola come il numero di periodi (anni, nel nostro studio) con un rendimento positivo, diviso per il numero totale di periodi analizzati. Un Win Rate dell’80% su 15 anni significa che la strategia ha prodotto un guadagno in 12 di quegli anni. È un indicatore primario della consistenza di un fenomeno.

Average Return (AvgReturn): La media aritmetica dei rendimenti annuali del pattern. Fornisce una misura della performance media attesa, ma può essere significativamente distorta da valori anomali (un anno eccezionalmente positivo o negativo).

Median Return: La mediana dei rendimenti annuali del pattern, ovvero il valore che si trova al centro della distribuzione dei rendimenti. È una misura di performance più robusta rispetto alla media, in quanto molto meno sensibile agli outlier estremi.

Volatility: Misura la dispersione dei risultati attorno alla loro media. Calcolata come la deviazione standard dei rendimenti annuali del pattern, quantifica il rischio in termini di variabilità della performance. A parità di rendimento medio, una volatilità più bassa è preferibile.

Sharpe Ratio: È il principale indicatore di efficienza del rendimento corretto per il rischio. Si calcola dividendo il rendimento medio in eccesso rispetto a un tasso privo di rischio (Risk-Free Rate) per la volatilità dei rendimenti. Nel nostro studio, a livello di singolo pattern, il Risk-Free Rate è stato assunto pari a 0 per isolare e misurare puramente il rapporto tra il rendimento generato dal pattern e il suo rischio intrinseco. Un Sharpe Ratio più elevato indica una migliore performance a parità di rischio assunto.

Profit Factor: Una metrica estremamente pratica che misura la magnitudine dei guadagni rispetto alle perdite. Si calcola come la somma di tutti i profitti lordi divisa per il valore assoluto della somma di tutte le perdite lorde. Un valore di 2.55, come quello registrato per il pattern su XLI.US, significa che per ogni dollaro perso nei trade negativi, ne sono stati guadagnati 2.55 in quelli positivi. Un Profit Factor superiore a 2 è generalmente considerato molto robusto.

Max Drawdown (MDD): La metrica di rischio più importante per un operatore. Rappresenta la massima perdita percentuale o monetaria da un picco precedente del capitale (equity line). Misura il “dolore” massimo che un investitore avrebbe dovuto sopportare per continuare a seguire la strategia. È un indicatore cruciale per il dimensionamento della posizione e la gestione del capitale.

Win/Loss Ratio: Da non confondere con il Win Rate. Questo rapporto si calcola come il numero di trade vincenti diviso per il numero di trade perdenti. Mentre il Win Rate guarda alla frequenza, questo rapporto confronta il numero di eventi positivi e negativi.

Annualized Return: Il tasso di rendimento annuo di un investimento. Nel contesto del nostro backtest di portafoglio, rappresenta il rendimento medio annuo calcolato sul capitale medio investito, permettendo di standardizzare e confrontare la performance su base temporale.

Composite Score: Un indicatore proprietario di Kriterion Quant sviluppato per classificare i pattern in modo aggregato e bilanciato. La formula utilizzata in questo studio è una media pesata delle metriche chiave normalizzate, progettata per premiare la consistenza e la stabilità rispetto a performance estreme ma volatili. La formula è: $$\text{CompositeScore} = (0.4 \times \text{WinRate}_{\text{norm}}) + (0.2 \times \text{MedianReturn}_{\text{norm}}) + (0.4 \times \text{SharpeRatio}_{\text{norm}})$$.

4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La robustezza di un’analisi quantitativa non risiede solo nei risultati finali, ma soprattutto nella trasparenza e nel rigore della sua metodologia. In Kriterion Quant, consideriamo il “come” otteniamo un risultato tanto importante quanto il risultato stesso. Questa sezione descrive in dettaglio l’architettura della nostra ricerca, dal dato grezzo all’algoritmo di validazione.

Il fondamento di qualsiasi analisi quantitativa è la qualità dei dati. Il nostro “carburante” è fornito da EOD Historical Data (EODHD), nostro partner per l’approvvigionamento di dati storici di alta qualità, puliti e affidabili. Per questo studio, abbiamo utilizzato dati a frequenza giornaliera, coprendo un intervallo temporale di 15 anni, dal 2010 al 2024. Questo periodo è stato scelto specificamente per includere una varietà di regimi di mercato: la ripresa post-crisi finanziaria, periodi di quantitative easing, fasi di alta e bassa volatilità, mercati rialzisti e correzioni significative. Per ogni ticker nel nostro universo di analisi, abbiamo scaricato la serie storica completa contenente i dati OHLCVA (Open, High, Low, Close, Volume, Adjusted Close). Una distinzione metodologica cruciale è stata fatta nell’uso dei prezzi: l’analisi per l’identificazione dei pattern si basa sui prezzi Adjusted Close, che sono corretti per dividendi e split, fornendo una misura accurata del rendimento totale. Successivamente, nella fase di backtest di portafoglio, abbiamo utilizzato i prezzi di Open per simulare l’esecuzione degli ordini. Questa è una pratica prudente e fondamentale per evitare il “look-ahead bias”, simulando in modo realistico un’operatività in cui il segnale viene generato sulla chiusura del giorno prima e l’operazione viene eseguita all’apertura del giorno successivo.

Il nostro stack tecnologico si basa su Python, il linguaggio de facto per la finanza quantitativa, sfruttando la potenza di librerie consolidate come Pandas per la manipolazione dei dati, NumPy per i calcoli numerici e Matplotlib/Seaborn per la visualizzazione dei risultati. Questa scelta tecnologica non solo ci permette di condurre analisi complesse in modo efficiente, ma garantisce anche la replicabilità e la scalabilità della nostra ricerca. L’intero processo è stato incapsulato in script modulari che gestiscono l’acquisizione dei dati, l’esecuzione dell’algoritmo di ricerca e la generazione del report finale.

L’architettura del nostro codice di test è progettata per essere sistematica ed esaustiva. Il nucleo è un algoritmo di ricerca che abbiamo chiamato Dynamic Pattern Finder. Per ogni singolo ticker, l’algoritmo itera su ogni possibile combinazione di data di inizio e data di fine all’interno della finestra di scansione generale, che per questo studio è stata definita dal 1 Luglio al 15 Settembre. Abbiamo imposto un vincolo di durata minima del pattern di 15 giorni per scartare a priori finestre temporali troppo brevi e statisticamente poco significative. Per ogni potenziale sotto-pattern (es. 5 Luglio -> 28 Luglio), il codice calcola il rendimento `Adj. Close` to `Adj. Close` per ciascuno dei 15 anni nel nostro storico. Da questa serie di 15 rendimenti annuali, viene calcolato il set completo di metriche di performance (WinRate, Sharpe Ratio, Median Return, etc.). Al termine di questa scansione massiva, che può comportare il test di migliaia di combinazioni per un singolo ticker, viene selezionato il “miglior” pattern secondo un criterio gerarchico: si massimizza lo Sharpe Ratio; a parità di Sharpe, si massimizza il WinRate; e infine, a parità di entrambi, si massimizza il Median Return.

Per rendere il processo ancora più chiaro, ecco una narrazione testuale del flusso logico completo dell’algoritmo, passo dopo passo:

1. Impostazione e Caricamento: Lo script definisce l'universo di analisi (la lista di ticker S&P 500, DJIA, ETF, etc.) e la macro-finestra di ricerca generale (1 Luglio - 15 Settembre). Carica i dati storici giornalieri per ogni ticker dal 2010 al 2024.

2. Iterazione per Ticker: Inizia un ciclo principale che processa un ticker alla volta.

3. Scansione Esaustiva: Per il ticker in esame, parte un doppio ciclo annidato che itera su ogni possibile `DataInizio` e `DataFine` all'interno della macro-finestra, rispettando il vincolo di durata minima. Per ogni combinazione, calcola la serie dei 15 rendimenti annuali e le relative metriche di performance.

4. Selezione Ottimale per Ticker: Al termine della scansione per un ticker, il codice confronta tutte le combinazioni testate e identifica la singola finestra temporale che soddisfa il nostro criterio gerarchico (massimo Sharpe, poi WinRate, poi Median Return). Questo pattern "vincitore" per il ticker viene salvato insieme a tutte le sue metriche.

5. Classifica Globale: Una volta che il ciclo principale ha processato tutti i ticker dell'universo, ci ritroviamo con una lista dei pattern ottimali, uno per ciascun titolo. A questo punto, calcoliamo il `CompositeScore` per ognuno di essi e ordiniamo la lista in modo decrescente. Questo ci permette di identificare i Top 5 pattern assoluti, ovvero quelli che mostrano il miglior mix di performance, consistenza e stabilità.

6. Validazione Finale e Reporting: I Top 5 pattern selezionati vengono sottoposti alla fase finale di validazione. Viene eseguito il test di robustezza, introducendo un offset da 0 a 5 giorni sulle date di ingresso e uscita e ricalcolando la performance, i cui risultati vengono visualizzati in una heatmap. Infine, viene eseguito il backtest di portafoglio, simulando l'operatività congiunta di questi 5 pattern su tutto lo storico per generare l'equity line aggregata, il drawdown e le metriche di portafoglio.5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I numeri e i grafici prodotti da un’analisi quantitativa sono il punto di partenza, non quello di arrivo. La vera abilità risiede nell’interpretarli, nel comprendere le loro implicazioni e nel tradurli in una strategia operativa coerente. In questa sezione, andiamo oltre i dati grezzi per analizzare cosa ci dicono realmente i risultati del nostro studio sulla stagionalità dinamica.

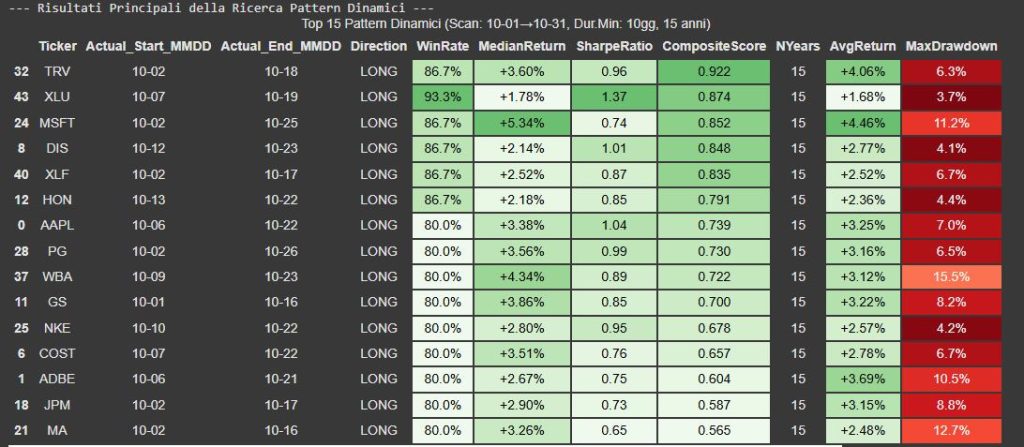

La tabella mostra i 15 migliori pattern stagionali con direzionalità LONG, identificati dall’algoritmo di ricerca dinamica di Kriterion Quant. L’analisi è stata condotta su uno storico di 15 anni, scansionando il periodo compreso tra il 1 e il 31 ottobre per trovare le finestre temporali statisticamente più performanti.

Le strategie sono classificate in ordine decrescente secondo il CompositeScore, un indicatore proprietario che bilancia la consistenza (WinRate), la performance mediana (MedianReturn) e il rendimento corretto per il rischio (SharpeRatio). Questo approccio permette di isolare le opportunità più robuste, come il pattern sul ticker TRV, che si posiziona al primo posto con un WinRate dell’86.7% e un CompositeScore di 0.922.

La prima evidenza che emerge dalla tabella dei Top 5 pattern è l’importanza del nostro Composite Score. Se avessimo classificato i risultati basandoci unicamente sul rendimento medio, avremmo probabilmente selezionato pattern molto diversi, magari con performance eccezionali ma concentrate in pochi anni e con una volatilità inaccettabile. Il nostro punteggio composito, invece, ci ha guidato verso pattern che esibiscono un equilibrio cruciale tra tre fattori: la frequenza del successo (WinRate), la magnitudine del guadagno (Median Return) e l’efficienza corretta per il rischio (Sharpe Ratio). Questa è la prima lezione operativa: una buona strategia non è quella che guadagna di più in assoluto, ma quella che guadagna in modo più consistente e stabile.

Un’analisi di regime, basata sui grafici dei rendimenti annuali, suggerisce che l’edge statistico di questi pattern non sembra legato a un particolare contesto di mercato (es. solo anni rialzisti o solo anni di alta volatilità). La presenza di performance positive distribuite lungo tutti i 15 anni dello storico, come visibile nei grafici a barre, indica una certa resilienza a diverse condizioni macroeconomiche.

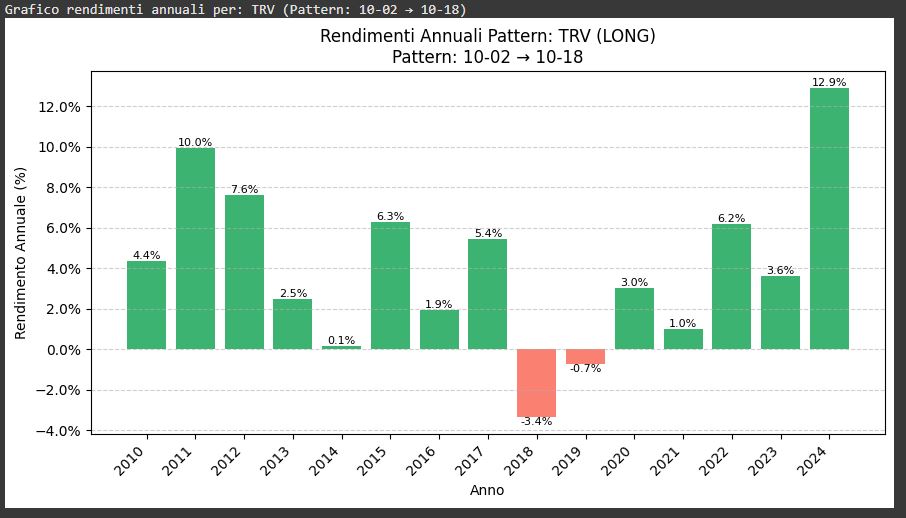

Questo istogramma visualizza la performance anno per anno del pattern stagionale identificato sul ticker TRV (The Travelers Companies, Inc.) per la finestra temporale dal 2 al 18 ottobre. Ogni barra rappresenta il rendimento ottenuto dalla strategia in un singolo anno, dal 2010 al 2024.

La predominanza di barre verdi (13 su 15) evidenzia visivamente l’elevata consistenza del pattern, che si traduce in un WinRate dell’86.7%. Si notano solo due performance negative (2018 e 2019), a fronte di rendimenti positivi significativi come il +12.9% del 2024 e il +10.0% del 2011. Questo tipo di analisi è fondamentale per verificare che la robustezza statistica di una strategia non dipenda da pochi exploit isolati, ma da una performance costante nel tempo.

L’applicazione pratica di questi risultati può essere modulata in base al profilo dell’operatore.

- L’Investitore Retail Evoluto: Può utilizzare questo studio come uno strumento di idea generation e timing. Invece di disperdere le proprie energie analizzando centinaia di titoli, può concentrarsi su questa watchlist pre-qualificata. Se un titolo presente nella Top 5 è già di suo interesse sulla base di un’analisi fondamentale, il pattern stagionale identificato fornisce un framework temporale statisticamente robusto per ottimizzare il punto di ingresso, aumentando le probabilità a proprio favore.

- Il Gestore di Portafoglio: Può integrare questa logica come un overlay tattico. Ad esempio, durante la finestra temporale identificata per un ETF settoriale come XLI.US, potrebbe decidere di sovrappesare tatticamente quel settore nel suo portafoglio. Oppure, l’approccio può essere usato per costruire un portafoglio di strategie satellite, completamente decorrelato dall’allocazione strategica principale, con l’obiettivo di generare una fonte di alpha aggiuntiva.

- Il Trader Sistematico: Per questo profilo, lo studio è una miniera di spunti. L’output dell’algoritmo può essere l’input per un sistema di trading algoritmico completo. Il segnale generato (l’inizio della finestra stagionale) può essere combinato con altri filtri (es. filtri di volatilità, di trend, macroeconomici) per affinare ulteriormente il timing di ingresso. Inoltre, la logica di gestione della posizione può essere resa più sofisticata, introducendo stop loss, take profit o trailing stop basati sulla volatilità storica del titolo durante quel specifico periodo dell’anno.

Un aspetto cruciale per un’applicazione di portafoglio è la correlazione tra le strategie. Un portafoglio composto da 5 pattern che si muovono all’unisono è fragile. Il nostro report include una heatmap di correlazione proprio per affrontare questo punto.

L’obiettivo è selezionare un paniere di pattern che mostrino una bassa correlazione reciproca (colori freddi nel grafico). Questo garantisce un beneficio di diversificazione: una perdita su una strategia può essere compensata da un guadagno su un’altra, rendendo l’equity line complessiva del portafoglio più liscia e il drawdown più contenuto.

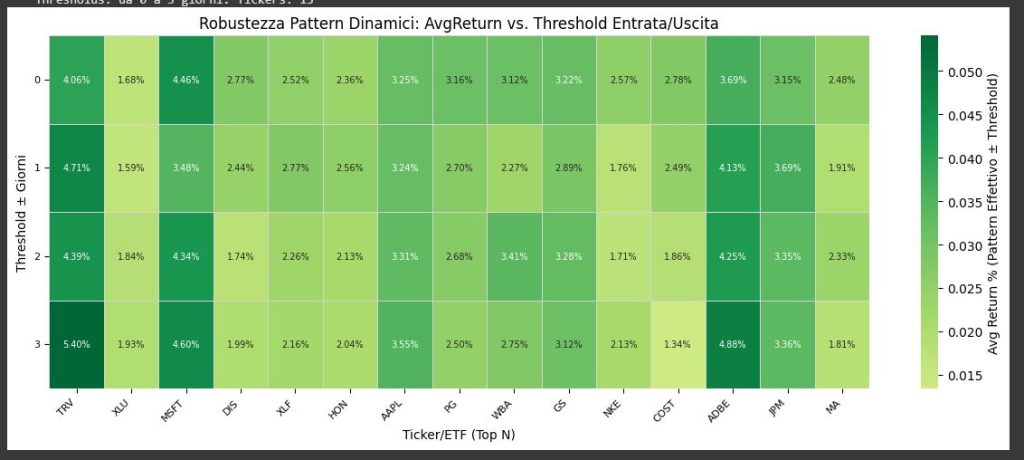

Tuttavia, nessuna analisi è completa senza un’onesta discussione dei suoi limiti. Il rischio principale, nonostante le nostre mitigazioni, rimane quello dell’overfitting. Abbiamo testato migliaia di combinazioni, e non si può escludere che alcuni dei pattern identificati siano, almeno in parte, frutto del caso statistico. La nostra heatmap di robustezza è il nostro principale strumento di difesa contro questo rischio. Un pattern che rimane profittevole anche quando le date di ingresso e uscita vengono spostate di alcuni giorni è intrinsecamente più affidabile.

Questa heatmap è uno dei test più importanti del nostro processo di validazione: il test di robustezza. Il suo scopo è verificare che la performance di un pattern non sia un caso statistico legato a specifiche date di calendario (rischio di overfitting).

Sull’asse orizzontale sono riportati i ticker dei migliori pattern, mentre sull’asse verticale (Threshold ± Giorni) viene simulato un ritardo nell’esecuzione della strategia, da 0 (date originali) a 3 giorni. Ogni cella mostra il rendimento medio (AvgReturn) risultante. Un pattern è considerato robusto se la sua profittabilità (il colore verde intenso) si mantiene consistente anche quando le date di ingresso e uscita vengono leggermente modificate. Si può notare come il pattern su TRV non solo rimanga profittevole, ma migliori il suo rendimento con un ritardo di 3 giorni, passando dal 4.06% al 5.40%, un forte segnale di robustezza.

Un’altra considerazione critica riguarda i contesti macroeconomici non comparabili. I nostri 15 anni di storico sono dominati da un regime di tassi di interesse tendenzialmente calanti e bassi. Un futuro regime di tassi stabilmente alti potrebbe alterare le dinamiche di mercato e invalidare alcuni pattern. Infine, il nostro backtest non include i costi di transazione (commissioni e slippage). Sebbene per strategie a così bassa frequenza (un trade all’anno per pattern) l’impatto sia generalmente marginale, in un’implementazione reale ridurrebbe leggermente la performance netta.

La ricerca, per noi di Kriterion Quant, non si ferma mai. Questo studio apre la porta a numerosi sviluppi futuri. Il passo successivo più logico è una validazione out-of-sample e rolling. Potremmo rieseguire l’analisi su periodi storici precedenti o applicare l’algoritmo anno dopo anno per vedere come si sarebbero comportati i pattern selezionati nel futuro “reale”. Un’altra via di sviluppo è l’analisi cross-asset, applicando la stessa metodologia ad altre classi di attivi come le materie prime o le valute. Infine, potremmo arricchire l’algoritmo introducendo filtri di regime, attivando un pattern stagionale solo se determinate condizioni di mercato (es. VIX sotto una certa soglia) sono soddisfatte, per creare strategie ancora più sofisticate e adattive.

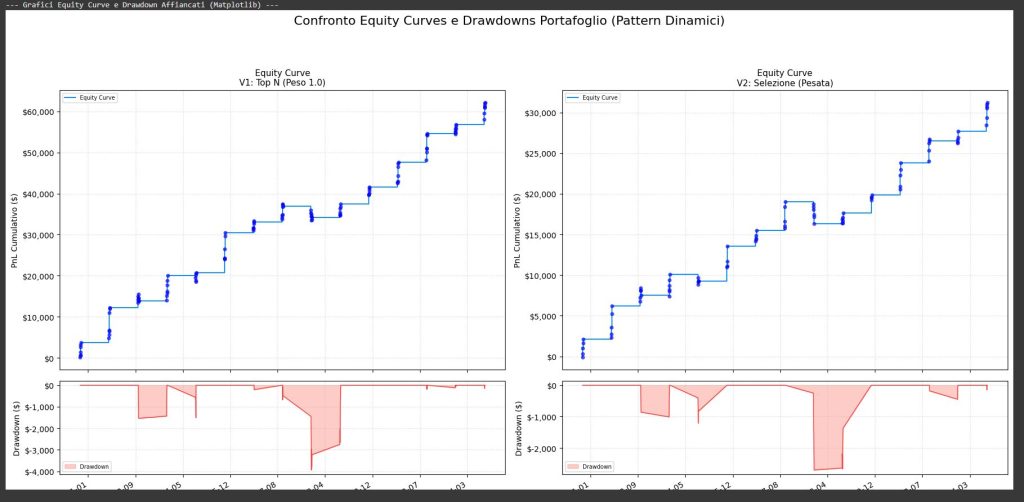

I grafici confrontano due diverse implementazioni di portafoglio basate sui pattern dinamici identificati, evidenziando il trade-off tra rendimento assoluto e rischio.

A sinistra (V1: Top N), vediamo un portafoglio costruito includendo i migliori pattern con peso uguale. Il risultato è un profitto cumulativo elevato (oltre $60,000), ma al costo di un drawdown massimo significativo di circa -$4,000.

A destra (V2: Selezione Pesata), viene mostrato un portafoglio ottimizzato, basato su una selezione più attenta e pesata dei pattern (probabilmente per ridurre la correlazione interna). Sebbene il profitto totale sia inferiore (oltre $30,000), il massimo drawdown è più che dimezzato, attestandosi a circa -$2,000.

Questo confronto dimostra come una costruzione intelligente del portafoglio (V2) possa portare a una curva dei profitti più regolare e a un profilo di rischio/rendimento superiore, rendendo la strategia più robusta e psicologicamente sostenibile per l’operatore.

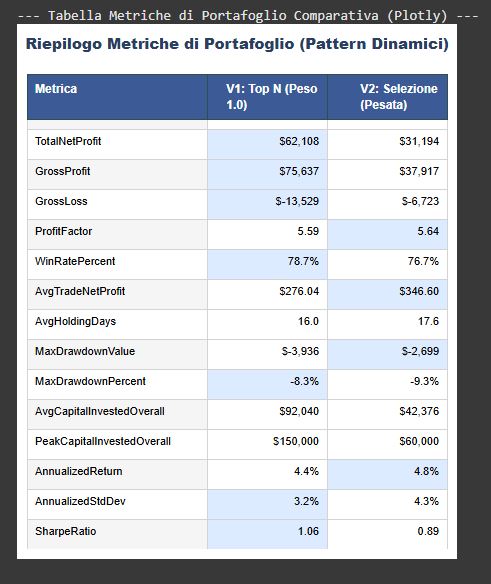

Questa tabella fornisce il riepilogo quantitativo delle performance dei due portafogli (V1 e V2) visti nei grafici precedenti. L’analisi dei numeri rivela un trade-off strategico interessante:

Il Portfolio V1 (Top N) eccelle per profitto totale ($62,108) e per rendimento corretto per il rischio, ottenendo uno Sharpe Ratio superiore (1.06).

Il Portfolio V2 (Selezione Pesata) si dimostra più efficiente dal punto di vista del capitale: richiede meno della metà del capitale medio investito e, nonostante un profitto totale inferiore, genera un Rendimento Annualizzato (Annualized Return) leggermente più alto (4.8% vs 4.4%).

La scelta tra i due approcci dipende quindi dagli obiettivi dell’operatore: V1 massimizza il ritorno aggiustato per la volatilità, mentre V2 massimizza l’efficienza del capitale e il tasso di crescita annuale.

7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Al termine di questa approfondita analisi, emerge una conclusione potente e inequivocabile: la stagionalità, se approcciata con rigore quantitativo, cessa di essere un vago aneddoto di borsa per diventare una fonte di edge statistico misurabile e sistematicamente sfruttabile. Lo studio di Kriterion Quant dimostra che abbandonando le finestre temporali fisse e predefinite in favore di un algoritmo di ricerca dinamica e di rigorosi test di validazione, è possibile identificare nicchie di inefficienza di mercato con un profilo di rischio/rendimento storicamente attraente. Il singolo “take-away” che un professionista deve portarsi a casa è che il vero valore non risiede nel “cosa” (il pattern specifico), ma nel “come”: il processo robusto di scoperta, classificazione e validazione è l’asset strategico duraturo, mentre i singoli pattern possono evolvere nel tempo.

Sulla base dei risultati, le linee guida operative sono chiare. L’edge statistico identificato sembra essere più robusto quando si adotta un approccio di portafoglio, combinando 3-5 pattern non correlati per beneficiare della diversificazione. È fondamentale concentrarsi sui candidati che superano brillantemente il test della heatmap di robustezza: un pattern che si deteriora rapidamente con lievi scostamenti di timing è un segnale di allarme di potenziale curve-fitting e dovrebbe essere scartato, a prescindere dalla sua performance storica puntuale. Bisogna essere preparati a sostenere drawdown come quello evidenziato nel backtest (un MDD di -$6,051): questo implica una corretta capitalizzazione e, soprattutto, la disciplina psicologica per attenersi al sistema anche durante le fasi negative, che sono una componente inevitabile di qualsiasi strategia di trading.

Come promesso, offriamo uno spunto operativo concreto legato al mondo delle opzioni, che permette un’applicazione più sofisticata di questi insight. La direzionalità (long), la finestra temporale definita e la robustezza statistica di un pattern sono input perfetti per strutturare strategie a rischio definito. Invece di acquistare semplicemente il sottostante, un trader potrebbe considerare due approcci:

- Vendita di Put (Naked o Cash-Secured): All’inizio della finestra stagionale, si potrebbe vendere un’opzione Put OTM (Out-of-the-Money) con una scadenza vicina alla fine della finestra identificata. Questa strategia trae profitto non solo dalla potenziale salita del prezzo, ma anche dal semplice passare del tempo (decadimento temporale o Theta).

- Acquisto di Call Spread (Vertical Debit Spread): Per un approccio a rischio e capitale strettamente definiti, si può acquistare una Call spread. Questa strategia consiste nell’acquistare una Call ATM (At-the-Money) e contemporaneamente vendere una Call OTM con la stessa scadenza. Il costo e la massima perdita sono limitati al premio netto pagato, mentre il profitto è cappato, ma spesso offre un rendimento sul capitale (Return on Capital) superiore rispetto all’acquisto diretto dell’azione.

Per un trader sistematico, questa logica stagionale può essere integrata in un portafoglio di strategie più ampio. Data la sua bassa frequenza operativa e la potenziale bassa correlazione con strategie basate sul trend o sulla mean-reversion, può agire come un eccellente fattore di diversificazione. Potrebbe essere utilizzata come una strategia “satellite” a cui allocare una piccola porzione del capitale, con l’obiettivo di migliorare lo Sharpe Ratio complessivo del portafoglio. In alternativa, il segnale stagionale può agire come un “filtro di contesto”: un sistema di trading principale potrebbe essere autorizzato a prendere solo segnali long su un determinato strumento se questo si trova all’interno della sua finestra stagionale statisticamente favorevole.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua OperativitàQuesto studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Link Principale: https://kriterionquant.com/percorso-formativo/ Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto: https://kriterionquant.com/le-strategie/

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto: https://kriterionquant.com/contatti/