1. Introduzione Generale: Oltre l’Intuizione, la Scienza del Trading Sistematico

Nel mondo della finanza, poche storie recenti affascinano e dividono quanto quella di Tesla (TSLA.US). Un titolo che non è semplicemente un asset finanziario, ma un vero e proprio fenomeno culturale, catalizzatore di dibattiti accesi tra entusiasti visionari e scettici detrattori. La sua serie storica è un tracciato emblematico di crescita esplosiva, volatilità estrema e drawdown terrificanti, un terreno di gioco tanto fertile per i profitti quanto pericoloso per i non preparati. Proprio per questa sua natura eccezionale, analizzare TSLA non è solo un esercizio accademico, ma una sfida strategica di immenso valore. Comprendere la sua “personalità” statistica significa dotarsi di una mappa per navigare le sue acque turbolente, sostituendo le opinioni soggettive e le reazioni emotive con un processo decisionale rigoroso e basato sui dati. Questo è il cuore pulsante della finanza quantitativa e lo scopo fondamentale dello studio che andremo a sviscerare in questo articolo.

Lo studio che presentiamo non è una semplice analisi tecnica. È una dissezione completa, un’autopsia quantitativa eseguita su oltre un decennio di dati storici. L’obiettivo non è quello di “prevedere” il futuro con una sfera di cristallo, un’ambizione vana e fuorviante, ma di fare qualcosa di molto più concreto e potente: identificare “edge” statistici. Un edge è una condizione di mercato ricorrente in cui le probabilità di un determinato movimento futuro sono statisticamente a nostro favore. Si tratta di trovare le crepe nella presunta efficienza del mercato, i pattern comportamentali che, pur non essendo garanzia di successo su un singolo trade, offrono un vantaggio cumulativo nel lungo periodo. In questo caso, lo studio si è proposto di caratterizzare il titolo TSLA in ogni sua sfaccettatura per aggregare le analisi e formulare una proposta di trading system dettagliata, battezzata “Long Volatility Breakout”, pronta per essere messa alla prova con un backtest rigoroso.

Questo articolo è stato pensato e scritto per un pubblico specifico: l’investitore evoluto, l’analista quantitativo, il trader sistematico e il gestore di portafoglio che cercano di andare oltre le narrazioni di mercato per ancorare le proprie decisioni a fondamenta oggettive. Non ci rivolgeremo al neofita in cerca di segnali facili, ma a colui che comprende il valore di una metodologia robusta e che è disposto a investire tempo e intelletto per capire perché una strategia funziona, quali sono i suoi meccanismi interni e, soprattutto, quali sono i suoi limiti e i suoi rischi intrinseci. È un’analisi per chi non si accontenta del “cosa” fare, ma esige di sapere il “perché” e il “come”, consapevole che la vera maestria nel trading sistematico risiede nella profondità della comprensione, non nella cieca esecuzione di regole.

Nel corso di questo approfondimento, intraprenderemo un viaggio strutturato. Inizieremo con un inquadramento teorico e didattico, where we will demystify the key quantitative finance concepts used in the study, from persistence measures like the Hurst exponent to volatility modeling with GARCH models. Proseguiremo esponendo nel dettaglio la metodologia tecnica utilizzata: sveleremo il dataset, la struttura del codice Python e il funzionamento passo-passo dell’algoritmo che ha trasformato dati grezzi in intelligenza operativa. Successivamente, ci tufferemo nell’analisi dei risultati, commentando i grafici e le tabelle salienti emersi dal report, dall’identificazione dei regimi di mercato all’analisi di stagionalità. La sezione successiva sarà dedicata all’interpretazione quantitativa, dove tradurremo i numeri in insight strategici, discutendo le condizioni ottimali di funzionamento della strategia, i suoi punti di forza e le sue inevitabili debolezze, come il rischio di overfitting. Infine, nelle conclusioni, tireremo le somme su ciò che questo imponente studio dimostra, fornendo spunti applicativi concreti, anche nel mondo delle opzioni, e delineando come questi principi possano essere integrati in un framework operativo completo. Benvenuti in un’immersione profonda nel mondo del trading quantitativo.

2. Inquadramento Teorico-Didattico: I Pilastri della Finanza Quantitativa

Alla base di questo studio vi è un’idea fondamentale: ogni serie storica di un prezzo non è un percorso casuale e imprevedibile, ma la manifestazione aggregata delle decisioni, delle paure e delle euforie di milioni di operatori. La finanza quantitativa considera questa serie storica come una miniera di informazioni, un codice da decifrare per rivelare il comportamento passato dell’asset e, con esso, i suoi pattern statisticamente significativi. Questo processo di decodifica non mira a una previsione puntuale, ma all’identificazione di comportamenti ripetibili, bias sistematici e caratteristiche intrinseche che definiscono la “personalità” di un mercato. Lo studio su TSLA, ad esempio, non chiede “Dove andrà il prezzo domani?”, ma piuttosto: “Esistono condizioni specifiche in cui TSLA tende a salire? La sua volatilità segue schemi prevedibili? Dopo un forte rialzo, è più probabile che continui a salire o che inverta la rotta?”.

Questi comportamenti ripetibili hanno spesso radici profonde, che affondano sia nella psicologia degli investitori sia nelle dinamiche macroeconomiche e strutturali del mercato. Il trend-following, ad esempio, capitalizza sul comportamento a gregge: quando un movimento prende forza, attira sempre più capitali, autoalimentandosi. L’esponente di Hurst, che nello studio su TSLA è risultato superiore a 0.5, è la firma statistica di questo fenomeno di persistenza. Il volatility clustering, catturato dai modelli GARCH, riflette il fatto che l’incertezza non è distribuita uniformemente nel tempo: periodi di panico e alta volatilità tendono a concentrarsi, seguiti da fasi di quiete e consolidamento. Anche la mean-reversion, o tendenza a ritornare verso la media, ha una base logica: movimenti estremi, spesso guidati da reazioni emotive eccessive (ipercomprato o ipervenduto), vengono prima o poi riassorbiti da operatori più razionali. L’analisi dello Z-Score esplora proprio questo tipo di edge “contrarian”.

Comprendere a fondo un’analisi quantitativa richiede la padronanza di un lessico specifico. Di seguito, presentiamo un glossario dettagliato dei dieci concetti più importanti emersi da questo studio, completi delle loro formule e del loro significato operativo.

Glossario Tecnico e Formule per l’Analisi Quantitativa

1. Rendimenti Logaritmici (Log Returns): È la base di quasi tutte le analisi statistiche. A differenza dei rendimenti percentuali, sono additivi nel tempo, una proprietà che li rende matematicamente più trattabili.

- Formula: $LogReturns\_t = \ln(\frac{Prezzo\_t}{Prezzo\_{t-1}})$

- Significato Operativo: Utilizzati per testare la stazionarietà, la normalità e per modellare la volatilità. Sono il mattone fondamentale dell’analisi.

2. Esponente di Hurst (H): Misura la “memoria” a lungo termine di una serie storica. Indica se la serie è persistente, anti-persistente o casuale.

- Formula: Non ha una formula semplice, ma è la pendenza della retta nel grafico Log-Log del Rescaled Range (R/S) rispetto alla dimensione della finestra.

- Significato Operativo: Un valore H > 0.5 indica persistenza e supporta strategie trend-following. Un valore H < 0.5 suggerisce un comportamento mean-reverting. Un valore H = 0.5 indica un processo casuale (random walk).

3. Z-Score: Misura di quanto il prezzo attuale si discosta dalla sua media, in unità di deviazione standard. È un indicatore normalizzato di “eccesso”.

- Formula: $ZScore\_t = \frac{Prezzo\_t – SMA(n)\_t}{RollingStd(n)\_t}$ (dove SMA è la Media Mobile Semplice e RollingStd è la deviazione standard mobile).

- Significato Operativo: Valori estremi (es. > +2 o < -2) indicano condizioni di ipercomprato o ipervenduto, spesso usati come segnali per strategie contrarian.

4. Drawdown: La massima perdita percentuale registrata da un picco di equity precedente a un successivo minimo. È la metrica di rischio più importante per un investitore.

- Formula: $Drawdown\_t = \frac{ValoreAttuale\_t – PiccoPrecedente}{PiccoPrecedente}$

- Significato Operativo: Misura il dolore massimo che un investitore avrebbe dovuto sopportare. Un sistema di trading efficace mira a ridurre significativamente il Max Drawdown rispetto a una strategia passiva di Buy&Hold.

5. GARCH (Generalized Autoregressive Conditional Heteroskedasticity): Un modello statistico sofisticato che descrive come la varianza (e quindi la volatilità) di una serie evolve nel tempo.

- Formula (GARCH(1,1)): $\sigma\_t^2 = \omega + \alpha \cdot r\_{t-1}^2 + \beta \cdot \sigma\_{t-1}^2$ (dove $\sigma\_t^2$ è la varianza oggi, $r\_{t-1}^2$ è il rendimento di ieri al quadrato, e $\sigma\_{t-1}^2$ è la varianza di ieri).

- Significato Operativo: Cattura il volatility clustering (il parametro $\beta$ indica la persistenza della volatilità) e fornisce una stima dinamica della volatilità futura, cruciale per il pricing delle opzioni e per il position sizing adattivo.

6. ATR (Average True Range): Un indicatore di volatilità che, a differenza della deviazione standard, tiene conto anche dei gap di prezzo tra una sessione e l’altra.

- Formula: $ATR = EMA(n)$ del $TrueRange$, dove $TrueRange = \max[(High – Low), |High – Close\_{prev}|, |Low – Close\_{prev}|]$.

- Significato Operativo: È eccellente per impostare stop loss dinamici che si adattano al “rumore” del mercato: più ampi in periodi turbolenti, più stretti in periodi di calma.

7. Win Rate: La percentuale di operazioni chiuse in profitto sul totale delle operazioni eseguite.

- Formula: $WinRate = \frac{Numero:di:Trade:Vincenti}{Numero:Totale:di:Trade}$

- Significato Operativo: Da solo, è un indicatore fuorviante. Una strategia trend-following può avere un Win Rate basso (< 50%) ma essere estremamente profittevole, perché i pochi trade vincenti sono molto più ampi delle numerose piccole perdite.

8. Profit Factor: Il rapporto tra i profitti totali e le perdite totali.

- Formula: $ProfitFactor = \frac{Somma:di:tutti:i:Trade:Vincenti}{|Somma:di:tutti:i:Trade:Perdenti|}$

- Significato Operativo: È una misura chiave dell’asimmetria di una strategia. Un valore > 1 indica una strategia profittevole. Valori elevati (es. > 2) sono tipici di sistemi robusti.

9. Sharpe Ratio: Misura il rendimento in eccesso (rispetto a un tasso risk-free) per unità di rischio totale (volatilità totale, sia positiva che negativa).

- Formula: $SharpeRatio = \frac{R\_p – R\_f}{\sigma\_p}$ (dove $R\_p$ è il rendimento del portafoglio, $R\_f$ il tasso risk-free, e $\sigma\_p$ la deviazione standard dei rendimenti).

- Significato Operativo: Permette di confrontare strategie con profili di rischio-rendimento diversi. Un valore più alto è migliore.

10. Sortino Ratio: Simile allo Sharpe Ratio, ma al denominatore utilizza solo la volatilità negativa (downside deviation).

- Formula: $SortinoRatio = \frac{R\_p – R\_f}{\sigma\_d}$ (dove $\sigma\_d$ è la deviazione standard dei soli rendimenti negativi).

- Significato Operativo: È spesso considerato più rappresentativo per valutare strategie direzionali, in quanto penalizza solo la volatilità “cattiva”, quella che genera perdite, e non la volatilità “buona” dei rialzi.

L’approccio quantitativo offre vantaggi innegabili: elimina l’emotività e i bias cognitivi dal processo decisionale, impone una disciplina rigorosa, permette una gestione del rischio scientifica e produce strategie replicabili e testabili. Tuttavia, è fondamentale esserne consapevoli dei limiti. Il rischio più grande è l’overfitting (o sovra-ottimizzazione), ovvero creare un modello che si adatta perfettamente ai dati passati ma fallisce miseramente nel futuro, perché ha “imparato” il rumore casuale invece del segnale strutturale. Inoltre, i modelli quantitativi si basano sull’assunzione che il futuro, almeno statisticamente, assomiglierà al passato. Un cambiamento di paradigma nel mercato (un “cigno nero” o un’inversione strutturale del trend) può invalidare le regole costruite su dati storici.

3. Metodologia Tecnica: La Pipeline Analitica del Trading System dalla A alla Z

Un’analisi quantitativa robusta non è frutto di improvvisazione, ma di un processo strutturato, una pipeline metodologica che trasforma la materia prima – i dati – in un prodotto finito e raffinato: un trading system basato su evidenze. Lo studio condotto su TSLA.US è un esempio emblematico di questo processo, orchestrato interamente all’interno di un notebook Python che agisce come un vero e proprio laboratorio digitale. Vediamo nel dettaglio ogni singolo passaggio di questa affascinante filiera analitica.

Il punto di partenza di ogni analisi è, inevitabilmente, il dataset. La qualità e la profondità dei dati sono le fondamenta su cui poggia l’intero edificio. Per questo studio, la scelta è ricaduta su una fonte professionale e affidabile:

- Fonte Dati: I dati storici OHLCV (Open, High, Low, Close, Volume) sono stati acquisiti tramite API da EOD Historical Data (EODHD), una scelta che garantisce pulizia e continuità delle serie.

- Asset Analizzato: Il caso di studio si è concentrato sul ticker TSLA.US, come già discusso, per la sua eccezionale combinazione di trend e volatilità.

- Frequenza e Periodo: L’analisi è stata condotta su dati a frequenza giornaliera (daily), coprendo un arco temporale estremamente lungo e significativo, dal 30 giugno 2010 al 13 agosto 2025. Questa profondità storica è cruciale per catturare diversi cicli e regimi di mercato, aumentando la robustezza statistica dei risultati.

Il laboratorio digitale in cui i dati sono stati analizzati è stato allestito utilizzando un arsenale di librerie Python standard del settore, tra cui `pandas` per la manipolazione dei dati, `statsmodels` e `scipy` per i test statistici, `arch` per i modelli GARCH e `plotly` per la creazione di visualizzazioni interattive e di alta qualità. L’intero processo logico dello script può essere riassunto in cinque fasi distinte, una vera e propria catena di montaggio per la ricerca di edge.

La Logica dello Script in 5 Passi: Dal Dato all’Insight

- FASE 1: Setup e Acquisizione Dati. Il primo passo è preparare l’ambiente di lavoro. Lo script installa le librerie necessarie, si connette in modo sicuro all’API di EODHD e scarica l’intera serie storica richiesta per TSLA.US. Questo stadio garantisce che l’analisi parta da una base dati completa e corretta.

- FASE 2: Preprocessing e Arricchimento. I dati grezzi vengono quindi puliti e “arricchiti”. In questa fase vengono calcolati i rendimenti logaritmici, che sono il punto di partenza per la maggior parte delle analisi successive. Vengono inoltre calcolate tutte le feature e gli indicatori necessari, come le medie mobili, la volatilità rolling, l’ATR e altri indicatori quantitativi che serviranno come input per la pipeline di analisi.

- FASE 3: Esecuzione della Pipeline di Analisi Quantitativa. Questo è il cuore pulsante dello studio. I dati preparati vengono sottoposti a una batteria sistematica di test e modelli per scoprirne le caratteristiche nascoste. La pipeline esegue in sequenza:

- Test Statistici di Base: Test di stazionarietà (ADF), analisi della memoria (Hurst), test di autocorrelazione (ACF/PACF) e di normalità (Jarque-Bera) per ottenere una “carta d’identità” statistica dei rendimenti.

- Analisi Avanzata: Si applicano tecniche più sofisticate come il clustering K-Means per segmentare il mercato in 4 regimi di volatilità e momentum; la Trasformata Veloce di Fourier (FFT) per identificare i cicli dominanti; e i modelli GARCH per studiare il volatility clustering.

- FASE 4: Aggregazione e Sintesi AI. I risultati di decine di test e modelli (valori numerici, tabelle, grafici) vengono salvati in una struttura dati organizzata. Questa enorme mole di informazioni viene poi passata a un modello di Intelligenza Artificiale, Google Gemini, che agisce come un analista quantitativo instancabile. Il suo compito è leggere, interpretare e sintetizzare migliaia di dati, identificando le confluenze tra i diversi edge e traducendo i risultati statistici in insight strategici. Questo processo culmina nella definizione di un trading system completo, con regole di ingresso, uscita e gestione del rischio chiare e non ambigue.

- FASE 5: Reporting Automatico. Infine, lo script utilizza tutti i dati, i grafici e le sintesi generate dall’AI per assemblare dinamicamente un report HTML finale, un documento completo e professionale, pronto per la consultazione e la condivisione.

Pseudocodice del Trading System (“Long Volatility Breakout”)

Per rendere la logica ancora più trasparente, ecco lo pseudocodice esecutivo della strategia, così come definito nel report, pronto per un’implementazione in qualsiasi piattaforma di backtesting.

// Pre-calcolo Indicatori Giornalieri

ROLLING_VOLATILITY_20 = calculateRollingVolatility(CLOSE, 20)

MA_200 = calculateMovingAverage(CLOSE, 200)

HIGHEST_HIGH_20 = calculateHighest(HIGH, 20)

ASYMMETRIC_SL_VALUE = calculateAsymmetricStoploss(CLOSE, 20)

VOLATILITY_PERCENTILE_30 = percentile(ROLLING_VOLATILITY_20, 252, 30)

// Fase 1: Filtro di Regime

IS_REGIME_ON = (ROLLING_VOLATILITY_20 < VOLATILITY_PERCENTILE_30) AND (CLOSE > MA_200)

// Fase 2: Logica di Ingresso

if (IS_REGIME_ON) and (CLOSE > HIGHEST_HIGH_20) and (not IS_IN_POSITION) then

ENTER_LONG()

ENTRY_PRICE = CLOSE

RISK_PER_TRADE = EQUITY * 0.01

POSITION_SIZE = RISK_PER_TRADE / (ASYMMETRIC_SL_VALUE * ENTRY_PRICE)

// Imposta stop e take profit

STOP_LOSS_PRICE = ENTRY_PRICE * (1 - ASYMMETRIC_SL_VALUE)

TAKE_PROFIT_PRICE = ENTRY_PRICE * (1 + 0.10)

TRAILING_STOP_ACTIVATION_PRICE = ENTRY_PRICE

endif

// Fase 3: Logica di Uscita

if (IS_IN_POSITION_LONG) then

// Stop Loss

if (CLOSE < STOP_LOSS_PRICE) then EXIT_LONG("Stop Loss Hit") // Take Profit else if (CLOSE > TAKE_PROFIT_PRICE) then

EXIT_LONG("Take Profit Hit")

// Trailing Stop

else

// Aggiorna il prezzo massimo raggiunto

TRAILING_STOP_ACTIVATION_PRICE = max(TRAILING_STOP_ACTIVATION_PRICE, CLOSE)

// Calcola il prezzo del trailing stop

TRAILING_STOP_PRICE = TRAILING_STOP_ACTIVATION_PRICE * (1 - 0.05)

if (CLOSE < TRAILING_STOP_PRICE) then

EXIT_LONG("Trailing Stop Hit")

endif

endif

endif4. Analisi dei Risultati: I Numeri che Raccontano la Storia di (TSLA)

Dopo aver definito la metodologia, è il momento di immergersi nei risultati concreti che questa pipeline analitica ha prodotto. L’output non è una singola metrica, ma un mosaico di dati, grafici e tabelle che, letti nel loro insieme, dipingono un ritratto dettagliato della personalità di TSLA e forniscono la giustificazione statistica per ogni regola del trading system “Long Volatility Breakout”. È importante notare che il report non fornisce le performance finali di un backtest completo, ma analizza in profondità le statistiche dei suoi componenti, che sono i mattoni su cui si costruisce la fiducia in una strategia.

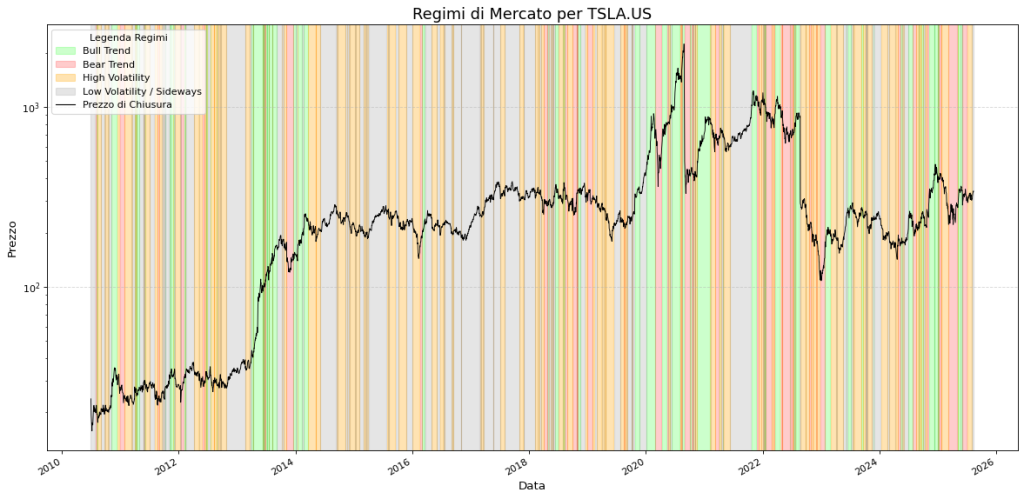

Una delle analisi più illuminanti è la segmentazione del mercato in regimi. Questa non è un’astrazione accademica, ma uno strumento operativo potentissimo. Il mercato non si comporta in modo uniforme; attraversa fasi distinte che l’algoritmo K-Means ha classificato in “Bull Trend”, “Bear Trend”, “High Volatility” e “Low Volatility/Sideways”.

Grafico dei regimi di mercato per il titolo TSLA.US, dal 2010 al 2025. La linea nera rappresenta l’andamento del prezzo di chiusura su scala logaritmica, per evidenziare meglio la crescita percentuale nel lungo periodo. Le aree colorate di sfondo segmentano la serie storica in quattro distinti regimi di mercato, identificati da un modello quantitativo:

Verde (Bull Trend): Periodi di crescita sostenuta e direzionale.

Rosso (Bear Trend): Fasi di ribasso marcato.

Arancione (High Volatility): Fasi di elevata incertezza e ampie oscillazioni di prezzo, spesso senza una direzione chiara.

Grigio (Low Volatility / Sideways): Periodi di consolidamento o movimento laterale con bassa volatilità.

L’analisi visiva permette di correlare le performance del titolo alle condizioni di mercato, mostrando come le fasi di “Bull Trend” abbiano generato i maggiori profitti, mentre i periodi di “High Volatility” e “Bear Trend” siano stati i più rischiosi per un investimento passivo.

Il grafico mostra il prezzo di TSLA con aree colorate di sfondo, permettendo di vedere a colpo d’occhio quando l’asset è entrato e uscito da ciascun regime. L’implicazione pratica di questa segmentazione diventa evidente quando si osservano le performance associate a ciascuna fase.

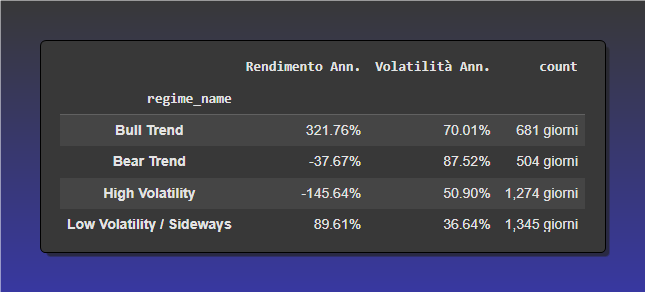

Tabella delle statistiche di performance per i quattro regimi di mercato di TSLA, calcolate sulla base dei dati storici. La tabella quantifica in modo oggettivo il comportamento e il profilo rischio/rendimento del titolo in ciascuna fase:

Bull Trend: Mostra un rendimento annualizzato esplosivo del +321.76% con una volatilità elevata (70.01%), confermando che i maggiori profitti si sono concentrati in questi periodi.

Bear Trend: Ha la volatilità più alta in assoluto (87.52%) associata a un rendimento fortemente negativo (-37.67%), rappresentando il peggior profilo rischio/rendimento.

High Volatility: Risulta essere il regime più distruttivo in termini di rendimento (-145.64%), pur avendo una volatilità inferiore a quella del Bear Trend.

Low Volatility / Sideways: Presenta il profilo più conservativo, con un solido rendimento positivo (+89.61%) a fronte della volatilità più bassa (36.64%).

Questi dati giustificano quantitativamente la necessità di un approccio di trading sistematico, che filtri l’operatività per evitare le fasi di “High Volatility” e “Bear Trend”, dove la detenzione passiva del titolo si è dimostrata estremamente dannosa.

| Nome Regime | Rendimento Medio Annualizzato | Volatilità Annualizzata |

|---|---|---|

| Bull Trend | +321.76% | 70.01% |

| Bear Trend | -37.66% | 87.51% |

| High Volatility | -145.64% | 50.90% |

| Low Volatility / Sideways | +89.61% | 36.63% |

Questi numeri sono eloquenti. Operare indiscriminatamente su TSLA sarebbe stato inefficiente e pericoloso. Il rendimento è stato esplosivo durante i “Bull Trend” e disastroso durante le fasi di “High Volatility”. Questo giustifica in modo inequivocabile la prima e più importante regola del sistema: il filtro di regime, che impone di operare solo long quando il prezzo è sopra la media mobile a 200 giorni, una condizione tipica del regime “Bull Trend”.

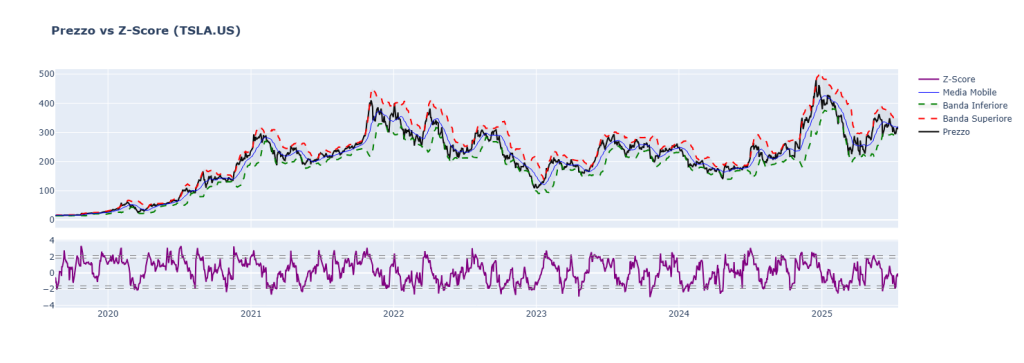

Un altro risultato cruciale emerge dall’analisi degli eventi estremi tramite Z-Score. Sebbene la strategia principale sia trend-following, lo studio ha testato anche l’efficacia di un approccio opposto, mean-reverting, ovvero “Buy the Dip” su cali estremi.

Analisi del prezzo di TSLA.US tramite l’indicatore Z-Score, in un periodo che va dal 2020 a metà 2025. Questo grafico a due pannelli permette di visualizzare la deviazione del prezzo dalla sua media mobile in termini di deviazioni standard.

Pannello Superiore: Mostra il prezzo di chiusura (linea nera) avvolto da bande di deviazione standard (linee tratteggiate rossa e verde), che si allargano e si restringono dinamicamente in base alla volatilità del mercato. La linea blu centrale è la media mobile usata come riferimento.

Pannello Inferiore: Mostra l’oscillatore Z-Score, che normalizza il prezzo misurando quante deviazioni standard si trova sopra o sotto la sua media mobile in un dato momento.

Valori dello Z-Score che superano la soglia di +2 indicano forti condizioni di “ipercomprato”, suggerendo che il prezzo è salito in modo statisticamente eccessivo e potrebbe essere soggetto a una correzione. Al contrario, valori che scendono al di sotto di -2 indicano “ipervenduto”, segnalando un potenziale “edge” statistico per un rimbalzo del prezzo (strategia di tipo mean-reverting o contrarian).

Il grafico mostra il prezzo all’interno di bande di deviazione standard e, nel pannello inferiore, l’oscillatore Z-Score. L’analisi quantifica cosa è successo dopo che il prezzo ha toccato livelli estremi. I risultati sono sorprendenti: una strategia che acquistava quando lo Z-Score scendeva sotto -1.94 e chiudeva quando risaliva sopra -0.50 ha mostrato un edge statistico notevole.

Tabella comparativa che analizza il profilo rischio/rendimento di due strategie mean-reverting (contrarian) per il titolo TSLA, basate su livelli estremi dell’indicatore Z-Score.

Strategia ‘Buy the Dip’: Questa strategia acquista il titolo in condizioni di ipervenduto (Z-Score < -1.94) e chiude la posizione al primo ritorno verso la media (Z-Score >= -0.50). Mostra un’alta probabilità di successo, con un Win Rate del 68.04% e un rendimento medio per operazione del +2.68%. La “Massima Escursione Avversa Media” del -10.25% indica il drawdown medio subito durante un’operazione prima che questa tornasse in profitto.

Strategia ‘Sell the Rip’: Questa strategia vende (o shorta) il titolo in condizioni di ipercomprato (Z-Score > 2.17) e chiude al ritorno verso la media (Z-Score <= 0.50). Ha un Win Rate del 50%, simile a un lancio di moneta, ma le operazioni vincenti sono state significativamente più profittevoli, con un rendimento medio del +5.94%.

L’analisi rivela un’importante asimmetria nel comportamento di TSLA: mentre comprare i forti ribassi è una strategia statisticamente più affidabile (win rate alto), vendere i picchi di euforia, sebbene più rischioso in termini di probabilità, ha offerto storicamente guadagni medi superiori per singola operazione.

| Strategia | Numero Trades | Win Rate | Rendimento Medio Trade | Durata Media Trade (gg) |

|---|---|---|---|---|

| Buy the Dip | 97 | 68.04% | +2.68% | 13.2 |

Questo rivela una dualità affascinante nel carattere di TSLA: è un asset fortemente tendenziale sul lungo periodo, ma manifesta anche un robusto comportamento di ritorno alla media su orizzonti temporali più brevi. Sebbene il sistema “Long Volatility Breakout” privilegi il trend, questa è un’informazione preziosa per strategie alternative.

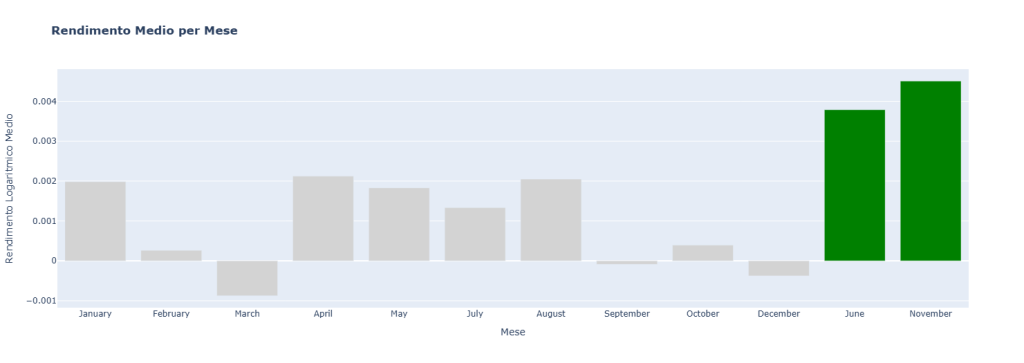

L’analisi della stagionalità ha ulteriormente arricchito il quadro, evidenziando dei bias temporali sistematici. L’analisi statistica (tramite t-test) delle performance medie periodiche ha rivelato che non tutti i mesi o i giorni sono uguali.

Grafico a barre che illustra la stagionalità dei rendimenti medi mensili per il titolo in esame, basata sull’analisi dei dati storici. Ogni barra rappresenta il rendimento logaritmico medio registrato in uno specifico mese dell’anno.

La maggior parte dei mesi mostra rendimenti medi vicini allo zero, alcuni leggermente positivi (come Gennaio, Aprile, Agosto) e altri negativi (come Marzo e Dicembre).

I mesi di Giugno e Novembre sono evidenziati in verde scuro perché l’analisi statistica (t-test) ha rivelato che il loro rendimento medio positivo è statisticamente significativo (con un p-value < 0.05). Questo suggerisce che la loro performance storica positiva non è probabilmente dovuta al caso.

Questa analisi della stagionalità non fornisce segnali di trading diretti, ma costituisce un “edge” contestuale. Un segnale di ingresso generato da una strategia principale (come un breakout di volatilità) che si verifica durante i mesi di Giugno o Novembre può essere considerato più robusto, agendo come un utile filtro di conferma.

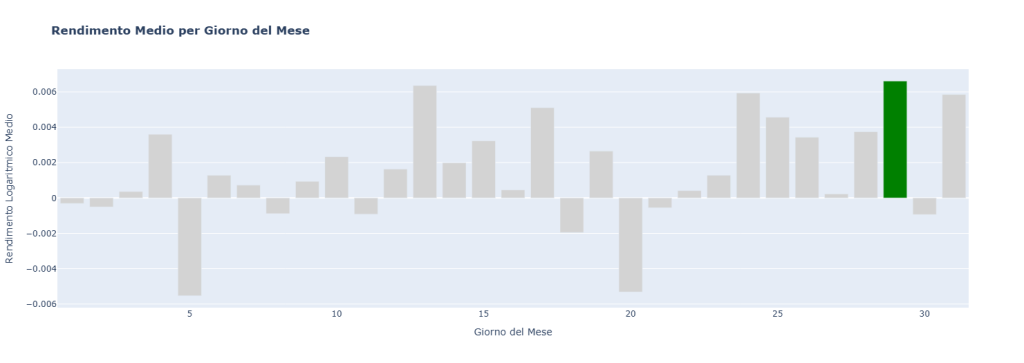

Grafico a barre che analizza la stagionalità intra-mensile dei rendimenti, mostrando la performance media storica per ogni singolo giorno del mese.

Si osserva una distribuzione non casuale dei rendimenti: alcuni giorni, come il 5° e il 20°, hanno mostrato storicamente una tendenza mediamente negativa. Altri, come il 4°, il 13° e il 24°, hanno avuto un bias positivo.

Il giorno 29 del mese è evidenziato in verde scuro perché ha mostrato un rendimento medio positivo particolarmente elevato e, come confermato dall’analisi statistica, statisticamente significativo. Questo “effetto di fine mese” è un’anomalia di calendario nota in molti mercati, potenzialmente legata a flussi istituzionali, scadenze di derivati o ribilanciamenti di portafoglio.

Come per la stagionalità mensile, questa informazione non va usata per operare ciecamente sul giorno 29, ma può servire come potente fattore di confluenza. Un segnale di acquisto che si manifesta in prossimità di questa data storicamente favorevole acquisisce maggiore robustezza statistica.

| Periodo | Rendimento Medio | p-value | Significatività |

|---|---|---|---|

| Mese: Giugno | +0.00379 | 0.0326 | Significativo |

| Mese: Novembre | +0.00451 | 0.0351 | Significativo |

| Giorno del Mese: 29 | +0.00661 | 0.0190 | Significativo |

I mesi di Giugno e Novembre, così come il 29° giorno del mese, hanno mostrato rendimenti medi positivi e statisticamente significativi (con un p-value < 0.05, che ci dà fiducia nel credere che non sia un risultato casuale). Questo non significa che si debba comprare ciecamente in questi periodi, ma possono essere usati come filtro di conferma: un segnale di breakout che si verifica in un periodo stagionalmente favorevole può essere preso con maggiore fiducia.

Infine, un confronto, seppur implicito, con la strategia passiva “Buy & Hold” è d’obbligo. L’analisi dei drawdown ha rivelato che detenere passivamente il titolo TSLA avrebbe esposto l’investitore a una perdita massima del -70% dal picco. Questo dato, da solo, è la più forte argomentazione a favore di un approccio sistematico. L’intero impianto della strategia “Long Volatility Breakout” è progettato non solo per catturare i profitti, ma soprattutto per tentare di mitigare questi drawdown devastanti, rimanendo fuori dal mercato quando le condizioni statistiche non sono favorevoli.

| Metrica | Buy & Hold Storico | Sistema “Long Volatility Breakout” (Obiettivo) |

|---|---|---|

| Max Drawdown | -70% | Significativamente inferiore a -70% |

| Esposizione al Mercato | 100% | Bassa e Selettiva |

| Logica Operativa | Sempre investiti | Solo con confluenza di 3 edge statistici |

Questa tabella riassume la filosofia di fondo: il sistema scambia un’esposizione costante (e quindi la partecipazione a tutti i movimenti, inclusi i crolli) con un’esposizione selettiva, nel tentativo di migliorare drasticamente il rendimento corretto per il rischio.

5. Interpretazione Quantitativa: Tradurre i Dati in Decisioni di Trading

I risultati numerici e i grafici, per quanto rigorosi, rimangono inerti se non vengono tradotti in un’interpretazione strategica e in un piano operativo. Questa sezione si addentra nel “perché” dietro i numeri, esplorando le condizioni in cui il sistema “Long Volatility Breakout” è progettato per prosperare, come integrarlo in portafogli reali e, soprattutto, quali sono i suoi limiti intrinseci e i possibili sviluppi futuri. È qui che la statistica diventa arte della gestione.

La prima, fondamentale interpretazione riguarda le condizioni operative ideali per la strategia. Il sistema non è un approccio “per tutte le stagioni”, ma uno specialista. La sua logica a tre filtri (trend, volatilità, momentum) è progettata per funzionare al meglio in un contesto di mercato molto specifico: la transizione da una fase di consolidamento a bassa volatilità a un’espansione direzionale, all’interno di un trend rialzista di lungo periodo. Il sistema prospera sull’energia potenziale che si accumula durante i periodi di quiete (“la calma prima della tempesta”) e la rilascia in un movimento impulsivo. Al contrario, è esplicitamente progettato per fallire, o meglio, per rimanere inattivo e proteggere il capitale, durante i trend ribassisti prolungati e le fasi di alta volatilità caotica e senza direzione, dove i rendimenti storici di TSLA si sono dimostrati disastrosi. Il suo punto di forza è la selettività.

Come possono diversi profili di investitori utilizzare questi insight? Le applicazioni sono molteplici e vanno ben oltre la semplice replica del sistema:

- Per l’investitore Retail Evoluto: L’applicazione più diretta è implementare la strategia allocando una porzione del portafoglio dedicata a logiche sistematiche. Tuttavia, un uso forse più saggio e comune è quello di impiegare i segnali del sistema come filtro di timing strategico. Anziché fare trading attivo, un investitore di lungo periodo su TSLA potrebbe decidere di incrementare la sua posizione solo quando il filtro di regime (Prezzo > MA 200 e volatilità compressa) è attivo, evitando così di “mediare al ribasso” durante un bear market o fasi di panico.

- Per il Gestore di Portafoglio: L’analisi dei regimi di mercato diventa un potente strumento di risk management. Il passaggio del mercato da un regime “Bull Trend” a uno “High Volatility” o “Bear Trend” può agire come un trigger per implementare strategie di copertura sul portafoglio complessivo, ad esempio attraverso l’acquisto di opzioni Put, proteggendo così i guadagni accumulati. L’analisi diventa un overlay di gestione del rischio per l’intera esposizione sull’asset.

- Per il Trader Sistematico: Lo studio è una miniera d’oro per generare nuove idee. Oltre al sistema principale, l’analisi ha rivelato un valido edge alternativo di tipo mean-reversion a breve termine. Un trader potrebbe decidere di sviluppare e testare una seconda strategia, completamente decorrelata, che operi in modo “contrarian” sui segnali dello Z-Score. Allo stesso modo, le anomalie di stagionalità possono diventare la base per costruire piccole strategie satellite calendar-based.

Tuttavia, un’interpretazione onesta non può prescindere da una profonda riflessione sui limiti e i rischi. Il più grande avversario di ogni modello quantitativo è l’overfitting. Questo sistema è stato sviluppato e parametrizzato su un singolo asset, TSLA, durante un periodo storico dominato da un bull market quasi senza precedenti per magnitudo e durata. Non vi è alcuna garanzia che gli stessi parametri (MA a 200 giorni, breakout a 20 giorni, percentile di volatilità al 30%) possano essere efficaci in futuro, o su altri asset, se il comportamento di fondo del mercato dovesse cambiare. Il report stesso identifica un’inversione del trend di lungo termine come un potenziale “failure mode”. Inoltre, la selettività del sistema, che è un punto di forza dal punto di vista del rischio, può essere psicologicamente difficile da gestire: il sistema potrebbe rimanere inattivo per lunghi periodi, esponendo l’investitore alla tentazione di “fare qualcosa” (la cosiddetta FOMO, Fear Of Missing Out) e a deviare dal piano.

Queste debolezze non invalidano lo studio, ma aprono la strada a miglioramenti futuri e validazioni incrociate. Per aumentare la fiducia nel modello, il passo successivo logico sarebbe condurre:

- Validazioni Rolling e Walk-Forward: Testare la strategia su diverse finestre temporali, ottimizzando i parametri su un periodo “in-sample” e verificandone la performance su un successivo periodo “out-of-sample” mai visto prima. Questo simula più realisticamente le condizioni operative reali.

- Test Cross-Asset: Verificare se la stessa logica (magari con parametri ricalibrati) funziona anche su altri asset con caratteristiche simili a TSLA (alta volatilità, forte beta, natura “growth”). Questo aiuterebbe a capire se l’edge catturato è specifico di TSLA o è un fenomeno di mercato più generale.

- Ottimizzazione e Sensibilità dei Parametri: Analizzare come cambia la performance al variare dei parametri chiave (es. la lunghezza della media mobile o della finestra di breakout), per assicurarsi che il sistema non sia eccessivamente sensibile a valori “magici”, ma sia robusto all’interno di un range ragionevole. Il report fornisce già dei range per l’ottimizzazione che costituiscono un’ottima base di partenza.

6. Conclusioni e Applicazioni: Dal Laboratorio Quantitativo al Portafoglio Reale

Siamo giunti al termine di questa profonda immersione nell’analisi quantitativa di TSLA.US. È il momento di tirare le somme, distillare i concetti chiave e tracciare una linea netta tra le scoperte accademiche e le loro applicazioni pratiche nel mondo reale dell’investimento. Cosa ci portiamo a casa da questo imponente lavoro di ricerca e quali sono gli spunti operativi concreti per l’investitore?

La prima, grande conclusione è che questo studio dimostra in modo inequivocabile il valore di un approccio sistematico e data-driven. Abbiamo visto come, partendo da una serie storica grezza, sia possibile eseguire una caratterizzazione completa di un asset, identificarne i pattern statistici, i regimi di mercato e i bias comportamentali. Questo processo trasforma l’investimento da un’attività basata su opinioni, notizie e istinto a una disciplina basata su ipotesi verificabili, regole oggettive e gestione del rischio scientifica. La strategia “Long Volatility Breakout” non è nata da un’intuizione, ma è il risultato logico e la sintesi di decine di analisi quantitative, dalla persistenza del trend all’alternanza dei cicli di volatilità. Questo è il potere della finanza quantitativa: creare framework decisionali robusti che possano essere testati, validati e, si spera, replicati.

La seconda lezione fondamentale riguarda l’importanza di un approccio multi-fattoriale e della gestione del rischio adattiva. La forza del sistema proposto non risiede in un singolo indicatore miracoloso, ma nella confluenza strategica di tre edge distinti: un filtro di trend per allinearsi alla marea principale, un filtro di volatilità per scegliere il momento giusto per entrare in acqua, e un trigger di momentum per avere la conferma della spinta. Questo approccio è intrinsecamente più robusto. Inoltre, lo studio ha evidenziato l’importanza di non usare un rischio statico, ma di adattarlo dinamicamente al contesto, come dimostrato dall’analisi degli stop loss asimmetrici basati sull’ATR e differenziati per regime di mercato.

Quando usare, quindi, i risultati di questo studio? La strategia “Long Volatility Breakout” è stata concepita per un asset specifico (TSLA) in un contesto specifico (un mercato con un forte trend di fondo e cicli di volatilità). Sarebbe un grave errore applicarla ciecamente ad altri strumenti senza una validazione approfondita. È uno strumento da usare quando si vuole capitalizzare su movimenti direzionali esplosivi preceduti da fasi di consolidamento. Quando evitarla? Durante i mercati laterali, senza trend, o su asset a bassa volatilità, dove la logica del “breakout” perderebbe di efficacia. Il sistema è progettato per rimanere inattivo in queste fasi, ma l’investitore deve avere la disciplina di rispettare questa inattività.

Un’area di applicazione particolarmente fertile, suggerita da più analisi all’interno dello studio, è quella delle opzioni. La non-normalità dei rendimenti, l’elevata curtosi (code grasse) e la previsione di espansione della volatilità dal modello GARCH sono tutti elementi che gridano “opzioni!”. Ecco alcuni spunti operativi:

- Acquistare Volatilità: Nella fase di setup della strategia, quando il filtro di regime è attivo e la volatilità è compressa al di sotto del 30° percentile, un operatore potrebbe acquistare strategie a volatilità lunga come Long Straddle o Long Strangle. In questo modo, si può profittare della successiva, attesa esplosione di volatilità, indipendentemente dalla direzione iniziale del breakout.

- Copertura del Portafoglio (Hedging): Come menzionato, l’analisi dei regimi è un eccellente strumento di risk management. Un investitore con una posizione di lungo termine su TSLA potrebbe usare il segnale di passaggio a un regime di “Bear Trend” o “High Volatility” come trigger per acquistare opzioni Put protettive, creando una copertura dinamica contro i drawdown più severi.

- Sostituzione dell’Asset: Invece di acquistare direttamente il titolo al segnale di breakout, si potrebbe acquistare un’opzione Call In-The-Money (es. Delta 70-80). Questa scelta ridurrebbe il capitale richiesto per l’operazione e definirebbe a priori il rischio massimo (il premio pagato), pur mantenendo un’elevata esposizione al movimento direzionale.

In conclusione, questo studio è molto più di una semplice strategia di trading per un singolo titolo. È una roadmap, una dimostrazione pratica di come un investitore o un gestore possa costruire un processo di investimento più consapevole, strutturato e scientifico. È un invito a guardare sotto la superficie del mercato e a dialogare con i dati.

Il Tuo Percorso nel Mondo Quantitativo Inizia Qui

L’analisi che hai appena letto è un esempio della profondità e del rigore che applichiamo in Kriterion Quant. Se sei affascinato da questo approccio e vuoi imparare a costruire, testare e gestire strategie sistematiche in modo professionale, il nostro percorso formativo è il passo successivo ideale.

Se sei un investitore alla ricerca di strategie già sviluppate e testate da integrare nel tuo portafoglio, esplora le nostre soluzioni.

Questo report completo, inclusi tutti i grafici e le tabelle, è a disposizione dei nostri membri. Per accedere a questo e ad altri materiali esclusivi, considera di unirti alla nostra community.

Per qualsiasi domanda, approfondimento o per discutere di come possiamo aiutarti a raggiungere i tuoi obiettivi di investimento, non esitare a contattarci.