(NVDA): Analisi di una Stagionalità Esplosiva. Come Identificare e Sfruttare un Edge Quantitativo da +21% in 38 Giorni.

🟦 1. Introduzione: Oltre il Buy & Hold, alla Ricerca di Vantaggi Quantificabili

Nel complesso e iper-competitivo mondo degli investimenti, la ricerca di un “edge”, ovvero un vantaggio statistico, sistematico e replicabile, rappresenta il Santo Graal per ogni operatore di mercato. Mentre la stragrande maggioranza degli investitori si affida a narrazioni macroeconomiche o a tradizionali analisi fondamentali, un approccio quantitativo rigoroso permette di scavare più a fondo, interrogando i dati storici per scoprire anomalie e pattern ricorrenti che possono essere trasformati in strategie operative. Questo studio incarna perfettamente tale filosofia. Il suo scopo primario è identificare, analizzare e validare pattern stagionali statisticamente significativi per uno degli asset più discussi e performanti dell’ultimo decennio: NVIDIA Corp (NVDA.US). Non si tratta di un’analisi superficiale o di una semplice osservazione aneddotica, ma di un’indagine sistematica che copre 10 anni di dati giornalieri, dal 2015 al 2025, alla ricerca di finestre temporali precise in cui il titolo ha mostrato, per ragioni statistiche, un comportamento marcatamente rialzista.

La scelta di analizzare proprio NVIDIA non è casuale. In qualità di leader indiscusso nel settore dei semiconduttori, dell’intelligenza artificiale e del calcolo ad alte prestazioni, NVDA è stata al centro di un trend secolare di crescita esplosiva. Questa stessa crescita, tuttavia, si accompagna a una notevole volatilità, rendendo le decisioni di timing per l’ingresso o l’incremento di una posizione particolarmente complesse. Per un investitore a lungo termine, entrare nel momento sbagliato può significare subire drawdown significativi o attendere a lungo prima di vedere un profitto. Per un trader, la volatilità è un’arma a doppio taglio. Proprio in un contesto simile, caratterizzato da un forte trend di fondo ma anche da elevata incertezza nel breve termine, l’identificazione di un “vento a favore” stagionale assume un’importanza strategica cruciale. Trovare un periodo dell’anno in cui, con una regolarità storica schiacciante, il titolo tende a performare positivamente può fornire quel vantaggio competitivo in grado di migliorare drasticamente il profilo rischio/rendimento di un’operazione o di un intero portafoglio.

Questo studio non è rivolto all’investitore passivo o al cassettista disinteressato alle dinamiche di mercato, bensì a una platea di operatori più evoluti. Si rivolge a investitori attivi, trader sistematici, analisti quantitativi e gestori di portafoglio che comprendono il valore di un approccio data-driven e sono alla ricerca di strumenti sofisticati per affinare le proprie strategie. È per chi non si accontenta di “comprare e sperare”, ma vuole capire “quando” e “perché” determinate configurazioni di mercato si sono storicamente dimostrate più profittevoli. L’obiettivo non è fornire un segnale di acquisto cieco, ma offrire uno strumento di intelligence di altissimo livello, un’analisi robusta e validata che possa essere integrata in un framework decisionale strutturato per ottimizzare l’allocazione del capitale e la gestione del rischio.

Nelle sezioni che seguiranno, intraprenderemo un viaggio approfondito all’interno di questa anomalia statistica. Inizieremo con un inquadramento teorico-didattico per definire con precisione cosa si intende per stagionalità in finanza, esplorandone le basi logiche e fornendo un glossario completo delle metriche utilizzate per valutarne l’efficacia. Successivamente, sveleremo la metodologia tecnica alla base dello studio: descriveremo il dataset, la struttura dell’algoritmo “Pattern Finder” e i rigorosi criteri di filtraggio e validazione impiegati. Proseguiremo con un’analisi dettagliata dei risultati, dove visualizzeremo e commenteremo le equity line, le curve di performance e le heatmap di robustezza che provano la solidità del pattern scoperto. Andremo poi a fondo nell’interpretazione quantitativa di questi risultati, discutendo le condizioni operative, i limiti del modello e le possibili applicazioni pratiche per diverse tipologie di investitori. Infine, nelle conclusioni, sintetizzeremo le evidenze emerse e forniremo spunti operativi concreti, con un focus specifico su come questo edge stagionale possa essere sfruttato efficacemente anche attraverso l’uso strategico delle opzioni finanziarie. Allacciate le cinture: stiamo per scoprire come la statistica possa illuminare il percorso verso decisioni di investimento più intelligenti.

🟦 2. Inquadramento Teorico-Didattico: Decodificare i Ritmi Nascosti del Mercato

Prima di immergerci nei numeri e nei grafici specifici dello studio su NVDA, è fondamentale costruire una solida base di comprensione. Cos’è esattamente la “stagionalità” in ambito finanziario e perché dovrebbe interessare un investitore? In finanza, l’idea di stagionalità si fonda su un presupposto tanto semplice quanto potente: esistono finestre temporali ricorrenti, basate sul calendario (giorni, settimane, mesi), durante le quali un asset, per ragioni statistiche e comportamentali, tende a mostrare un andamento prevalente, sia esso rialzista o ribassista. È cruciale sottolineare che non si tratta di una sfera di cristallo o di una previsione certa; piuttosto, è la ricerca scientifica di un vantaggio probabilistico, un “edge” quantificabile che, se sfruttato sistematicamente nel tempo, può inclinare le probabilità di successo a favore dell’investitore. Questo approccio trasforma l’investimento da un gioco di pura intuizione a una disciplina basata su evidenze empiriche.

Le origini di questi comportamenti ripetibili sono molteplici e spesso interconnesse. Una prima categoria di cause è di natura psicologico-comportamentale. Adagi popolari come “Sell in May and go away” non nascono dal nulla, ma da decenni di osservazioni di performance medie storicamente più deboli nei mesi estivi. Questi effetti possono auto-alimentarsi: se un numero sufficiente di operatori crede in un pattern e agisce di conseguenza, il pattern stesso può, almeno in parte, autorealizzarsi. Una seconda categoria di cause è strutturale e istituzionale. I gestori di fondi, ad esempio, spesso operano logiche di “window dressing” alla fine di ogni trimestre o anno, acquistando i titoli che hanno performato meglio per mostrarli in portafoglio e vendendo quelli perdenti. Questo può creare flussi di capitale concentrati in specifici periodi. Allo stesso modo, scadenze fiscali, flussi di cassa legati a dividendi o bonus annuali, e persino i cicli di reporting aziendale (trimestrali) possono indurre comportamenti aggregati e ricorrenti sul mercato.

Per navigare e interpretare correttamente uno studio quantitativo di questo tipo, è indispensabile padroneggiare il linguaggio delle metriche di performance. Queste non sono semplici numeri, ma lenti di ingrandimento che ci permettono di valutare la qualità, la consistenza e il rischio di un pattern. Di seguito, un glossario dei concetti chiave utilizzati in questa analisi, corredato dalle relative formule di calcolo ove applicabile.

Glossario Tecnico e Formule

Win Rate (%): La metrica più intuitiva. Indica la percentuale di volte (in questo caso, di anni) in cui il pattern ha generato un risultato positivo nella direzione attesa (Long per un pattern rialzista). Un Win Rate del 90% significa che su 10 anni, la strategia è stata profittevole 9 volte. Formula: $WinRate = (\frac{\text{Numero di Anni con Profitto}}{\text{Anni Totali}}) \times 100$

Rendimento Medio (Rend. Medio): È la media aritmetica dei rendimenti ottenuti dal pattern in ogni anno analizzato. Fornisce un’indicazione del guadagno “atteso” per ogni operazione. Formula: Rend. Medio = $(\sum \text{Rendimento}_i) / N$ (dove N è il numero di anni).

Rendimento Mediano (Rend. Mediano): È il valore di rendimento che si trova esattamente al centro della distribuzione dei rendimenti annuali, una volta ordinati. A differenza della media, è molto meno sensibile a valori anomali (outlier). Se il mediano è vicino o superiore al medio, è un forte segnale di consistenza della performance.

Sharpe Ratio: Una delle più importanti misure di performance corretta per il rischio. Misura l’extra-rendimento ottenuto per ogni unità di rischio (volatilità) assunta. Un valore superiore a 1 è generalmente considerato ottimo. Nello studio, il tasso di interesse privo di rischio (risk-free rate) è stato assunto pari a zero per semplicità di calcolo. Formula: $Sharpe Ratio = \frac{(\text{Rend. Medio} – \text{Risk Free Rate})}{\text{Volatilità}}$

Max Drawdown (Max DD): Indica la massima perdita percentuale storica registrata da un picco di valore a un successivo avvallamento, prima che un nuovo picco venga raggiunto. È un indicatore cruciale del rischio e del “dolore” psicologico che una strategia può infliggere. È fondamentale distinguere il Max DD del singolo pattern dal Max DD del portafoglio totale nel backtest.

Profit Factor: Misura il rapporto tra la somma di tutti i profitti lordi e la somma di tutte le perdite lorde. Un valore di 5.0 significa che, storicamente, la strategia ha generato 5€ di profitto per ogni 1€ di perdita. Valori superiori a 3 sono considerati eccellenti. Formula: $Profit Factor = \frac{\sum \text{Profitti Lordi}}{|\sum \text{Perdite Lorde}|}$

Composite Score: Un punteggio proprietario sviluppato da Kriterion Quant. Aggrega diverse metriche chiave (es. rendimento, win rate, Sharpe Ratio, stabilità) in un unico valore numerico per fornire un ranking complessivo della qualità e della robustezza di un pattern. I pattern vengono ordinati secondo questo score.

Volatilità (%) (Volat.): Misurata come la deviazione standard dei rendimenti annuali del pattern. Indica quanto i rendimenti si disperdono attorno alla loro media. Una volatilità più bassa, a parità di rendimento, è preferibile.

Backtest: Una simulazione storica che applica le regole di una strategia a dati passati per valutarne la performance. In questo studio, è stato eseguito un backtest applicando i pattern identificati a un capitale nozionale per vedere quale sarebbe stato il risultato combinato.

Heatmap di Robustezza: Uno strumento diagnostico visuale che testa la stabilità di un pattern. Mostra come cambia la performance (o il Composite Score) del pattern spostando le date di inizio e fine di qualche giorno (offset). Un colore intenso e uniforme è indice di un pattern solido e non casuale (cioè non legato a un’eccessiva ottimizzazione, o “curve-fitting”).

Naturalmente, questo approccio ha anche dei limiti. Il più grande è riassunto nel disclaimer fondamentale di ogni analisi finanziaria: “i risultati passati non garantiscono performance future”. Un pattern stagionale, per quanto robusto, potrebbe smettere di funzionare a causa di cambiamenti strutturali nel mercato o nel settore specifico dell’asset analizzato.

Esiste inoltre il rischio idiosincratico: eventi specifici legati a una singola azienda (una trimestrale disastrosa, uno scandalo, una nuova tecnologia concorrente) possono tranquillamente sovrastare e annullare il “vento a favore” stagionale. L’investitore avveduto non considera quindi la stagionalità una certezza, ma la integra come un pezzo pregiato del proprio mosaico decisionale.

🟦 3. Metodologia Tecnica: Il Motore Quantitativo Dietro i Risultati

Un risultato quantitativo è credibile solo quanto è rigorosa e trasparente la metodologia utilizzata per ottenerlo. In questa sezione, apriamo il “cofano” del nostro studio per descrivere nel dettaglio il processo, i dati e l’algoritmo che hanno permesso di isolare l’edge stagionale su NVDA. Un approccio replicabile e fondato su dati di alta qualità è ciò che distingue un’analisi professionale da una semplice congettura.

Il fondamento di ogni analisi è il dataset. Per questo studio, abbiamo utilizzato dati di prezzo con frequenza giornaliera (daily), specificamente i prezzi di chiusura. Lo strumento finanziario sotto esame è il ticker NVDA.US. La fonte dei dati è il provider professionale EODHD, dal quale i dati sono stati acquisiti tramite API per garantire accuratezza e pulizia. L’intervallo storico analizzato è particolarmente esteso e significativo: 10 anni, dal 4 agosto 2015 al 4 agosto 2025, un periodo che include diverse fasi di mercato, da forti trend rialzisti a correzioni acute, fornendo così un banco di prova completo per la persistenza di eventuali pattern. Una volta acquisiti, i dati grezzi dei prezzi sono stati la base per il calcolo dei rendimenti logaritmici giornalieri, una scelta standard nell’analisi quantitativa per le loro proprietà additive e statistiche.

Il cuore pulsante di questa ricerca è un algoritmo proprietario che abbiamo battezzato “Pattern Finder”. Il suo funzionamento può essere descritto attraverso una sequenza logica di passaggi, che qui riportiamo sia in forma di pseudocodice, per la massima chiarezza tecnica, sia attraverso una spiegazione testuale.

Struttura dello Script (Pseudocodice):

Setup Iniziale:

Definire Ticker: NVDA.US

Definire Periodo Storico: 10 anni

Definire Parametri Scanner: Durata finestra (20-40 giorni), Win Rate Minimo (≥ 80%), Anni Richiesti (10/10).

Acquisizione e Calcolo:

Scaricare dati di prezzo giornalieri da EODHD.

Calcolare i rendimenti logaritmici giornalieri.

Creazione Matrice dei Rendimenti:

Organizzare i rendimenti in una tabella Pivot. Questa matrice è cruciale: ha gli Anni sulle righe e i Giorni dell'Anno (da 1 a 366, per gestire gli anni bisestili) sulle colonne. Questa struttura trasforma la serie storica lineare in una griglia, rendendo possibile il confronto tra lo stesso periodo in anni diversi.

Scansione e Ricerca Pattern:

ESEGUI UN CICLO su ogni possibile finestra temporale (combinazione di Giorno Inizio e Giorno Fine) la cui durata sia compresa tra 20 e 40 giorni.

ALL'INTERNO DI OGNI FINESTRA, esegui un ciclo su ogni anno dello storico e calcola il rendimento aggregato di quella specifica finestra in quell'anno.

Filtraggio di Qualità:

Conserva SOLO le finestre che soddisfano simultaneamente due criteri molto restrittivi:

Un Win Rate di almeno l'80%.

Il pattern deve essersi manifestato positivamente in tutti e 10 gli anni analizzati.

Analisi e Ranking:

PER OGNI pattern che ha superato il filtro, calcola un set completo di metriche di performance (Rendimento Medio, Mediano, Sharpe Ratio, Max Drawdown, Profit Factor, etc.).

Assegna un Composite Score proprietario a ogni pattern e ordinali dal migliore al peggiore.

Output e Visualizzazione:

Genera tutti i grafici e le tabelle del report: la curva di stagionalità, la tabella dei migliori pattern, le heatmap di robustezza, etc.Spiegando il funzionamento in modo più discorsivo, l’algoritmo esegue una scansione sistematica e “brute-force” di tutte le possibili finestre temporali da 20 a 40 giorni all’interno di un anno. Questo approccio è fondamentale per evitare il “cherry-picking”, ovvero la tentazione di scegliere a posteriori solo i periodi che sembrano favorevoli. L’algoritmo li testa tutti. La vera forza del modello risiede però nei filtri di validazione. Imporre un Win Rate minimo dell’80% e, soprattutto, richiedere che il pattern si sia verificato in 10 anni su 10, è un criterio estremamente severo. Questo serve a scartare i pattern che potrebbero essere frutto del caso o di pochi anni eccezionalmente positivi, per isolare solo quelli con una consistenza storica davvero notevole.

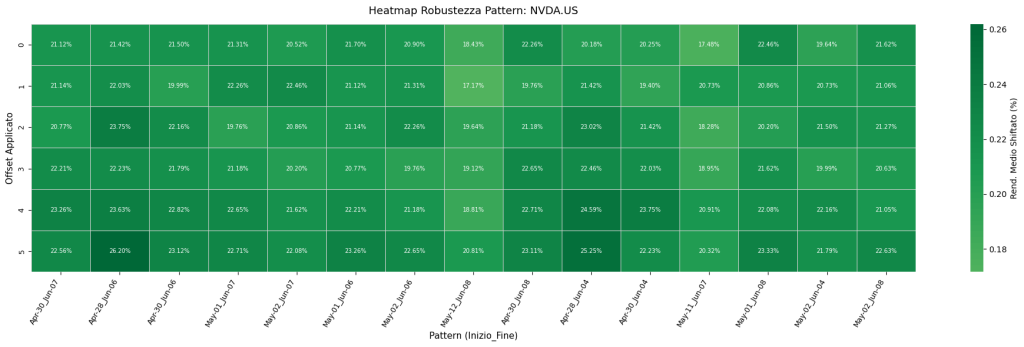

Infine, un passaggio metodologico cruciale per ogni analista quantitativo è il test di robustezza. Dopo aver identificato i pattern migliori, li abbiamo sottoposti a uno stress test: abbiamo ricalcolato la loro performance spostando (con un “offset”) le date di inizio e fine di ±5 giorni. Se un pattern è genuinamente robusto, la sua profittabilità non dovrebbe svanire per un leggero cambiamento nel timing. I risultati di questo test sono visualizzati in una “Heatmap di Robustezza”, dove un colore verde intenso e uniforme dimostra che l’edge non è un fragile artefatto statistico legato a una singola, magica combinazione di date, ma una tendenza di mercato più solida e persistente.

🟦 4. Analisi dei Risultati: Le Prove Empiriche dell’Edge Stagionale

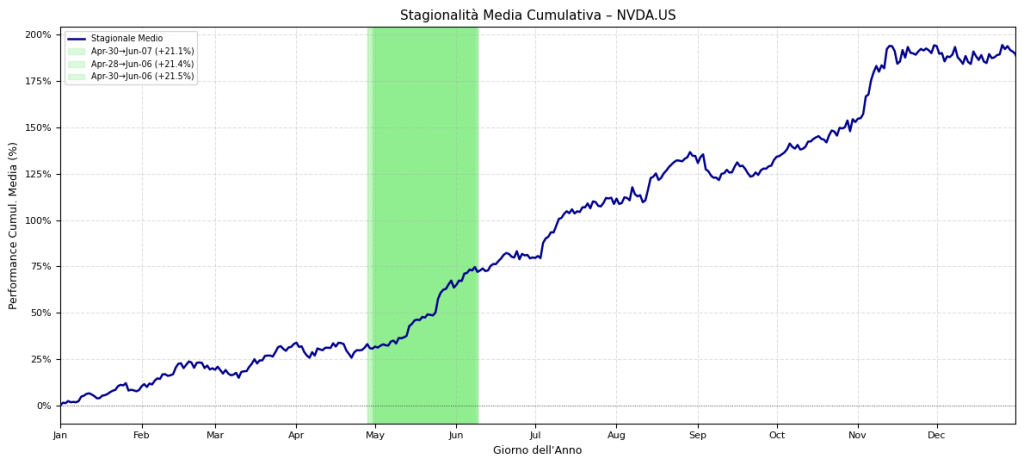

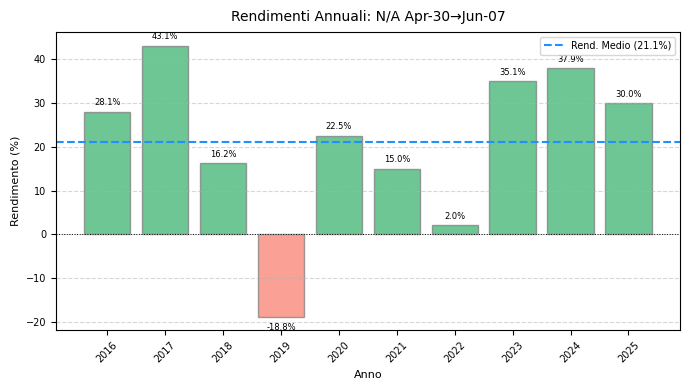

Dopo aver stabilito il framework teorico e la rigorosa metodologia, è il momento di analizzare i risultati concreti che l’algoritmo ha prodotto. I dati, quando interrogati correttamente, parlano una lingua chiara, e in questo caso raccontano la storia di un’anomalia statistica potente e persistente. L’output primario dello studio è l’identificazione di un edge statistico marcatamente rialzista per NVDA.US concentrato in una finestra temporale specifica, quella che intercorre tra la fine di aprile e l’inizio di giugno. Tutti i 15 migliori pattern identificati dall’algoritmo, pur con lievi scostamenti di inizio e fine, si raggruppano in questo preciso periodo dell’anno, suggerendo una forte convergenza statistica.

La rappresentazione visuale più immediata ed eloquente di questo fenomeno è la Curva di Stagionalità Media Cumulativa. Questo grafico, che aggrega la performance media giornaliera del titolo lungo l’arco di un intero anno solare, mostra un andamento inequivocabile. Mentre in altre fasi dell’anno la curva mostra crescite modeste o periodi di lateralità, è proprio in corrispondenza del periodo evidenziato (fine aprile – inizio giugno) che si osserva l’impennata più decisa, netta e persistente dell’intero anno. Questo suggerisce visivamente che tale finestra temporale ha contribuito in modo sproporzionato alla performance media annuale storica del titolo.

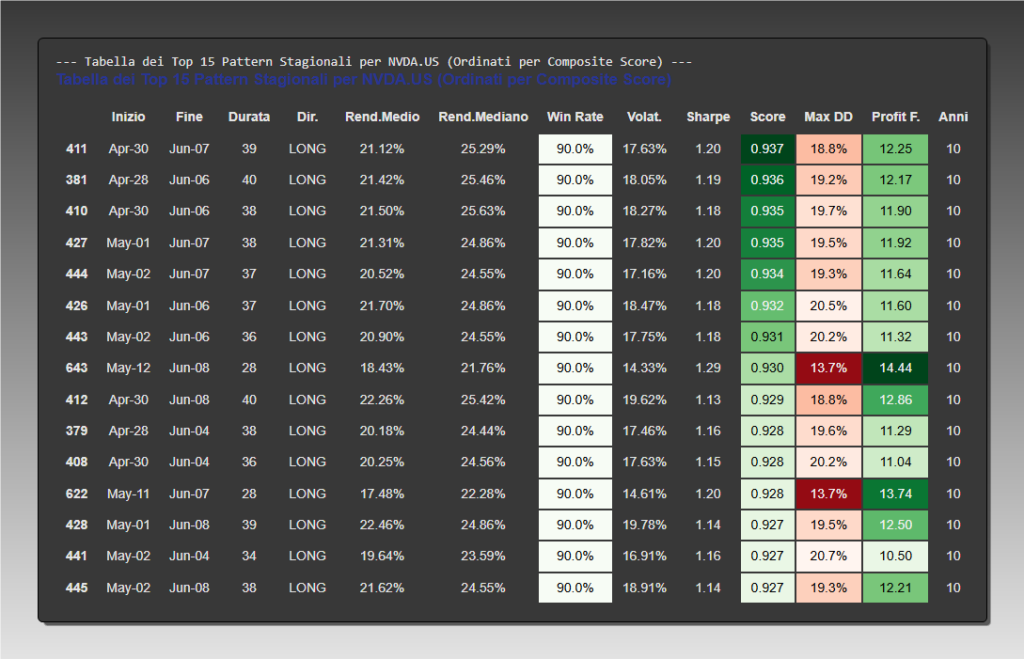

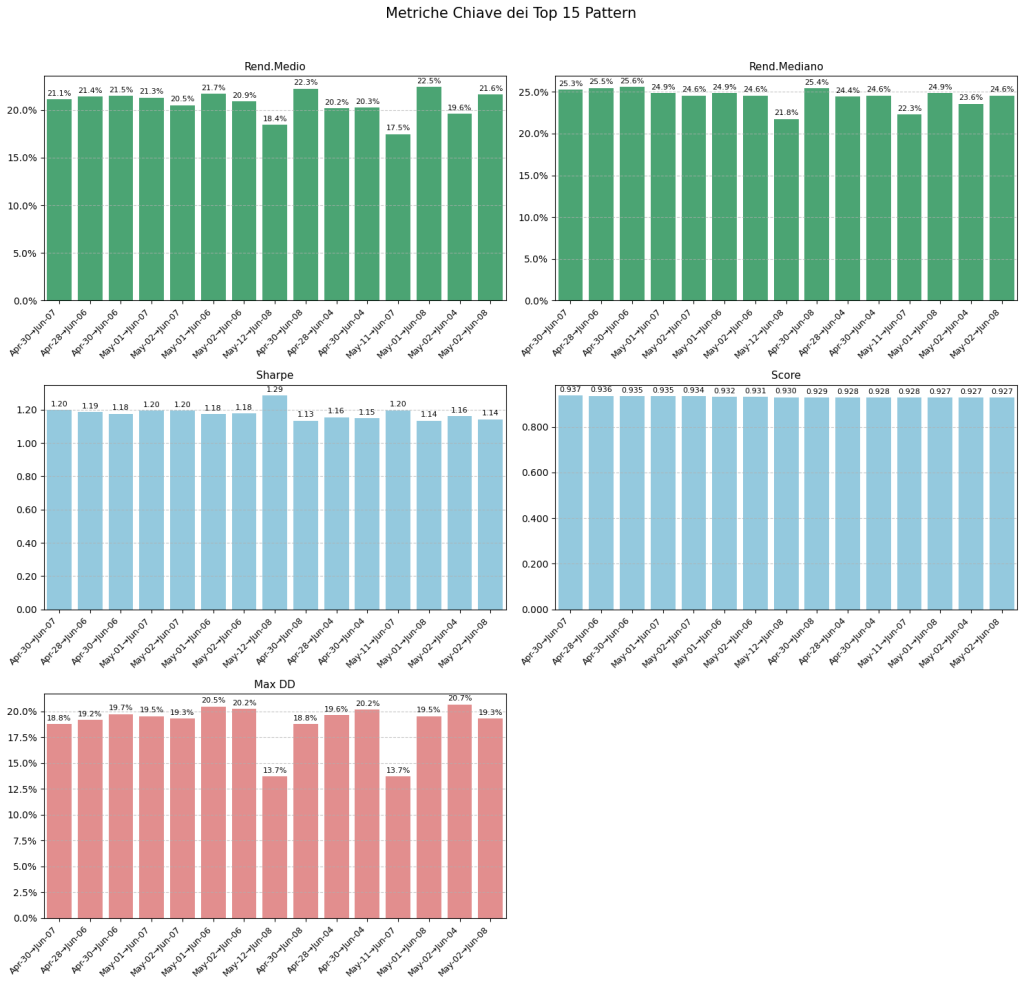

Per un’analisi più granulare, esaminiamo la tabella dei 15 migliori pattern stagionali, ordinati per il nostro Composite Score proprietario.

Questa tabella è una miniera di informazioni. Osserviamo alcuni punti salienti. Il pattern migliore in assoluto, dal 30 Aprile al 7 Giugno, ha mostrato un rendimento medio del 21.12% in soli 39 giorni. Ancora più importante è il Win Rate, che per tutti i top pattern è del 90% (9 anni vincenti su 10). La consistenza è ulteriormente confermata dal fatto che il Rendimento Mediano (es. 25.29% per il top pattern) è addirittura superiore a quello Medio, indicando che la performance non è drogata da un singolo anno outlier, ma è distribuita solidamente sulla maggior parte degli anni. Infine, lo Sharpe Ratio, costantemente intorno a 1.20, qualifica questi pattern non solo come profittevoli, ma anche come estremamente efficienti dal punto di vista del rischio/rendimento.

I grafici dei Rendimenti Annuali per ogni singolo pattern ci permettono di “zoomare” sulla consistenza storica. Prendendo ad esempio il pattern di punta (Apr-30 / Jun-07), vediamo una serie di barre verdi che indicano i profitti realizzati in 9 dei 10 anni analizzati, e una sola barra rossa, corrispondente al 2019, l’unico anno negativo. Questa visualizzazione è fondamentale per apprezzare la regolarità dell’anomalia.

Forse il grafico più importante per un analista quantitativo, tuttavia, è la Heatmap di Robustezza. Questa mappa testa la stabilità del pattern. Il colore verde intenso e omogeneo su tutta la matrice dimostra che, anche entrando o uscendo con qualche giorno di anticipo o di ritardo (fino a 5 giorni di offset), la performance storica sarebbe rimasta fortemente positiva e molto simile a quella del pattern originale. Questa è la prova definitiva che non siamo di fronte a un caso di “curve-fitting” o a una coincidenza fortuita, ma a un fenomeno di mercato più ampio e solido.

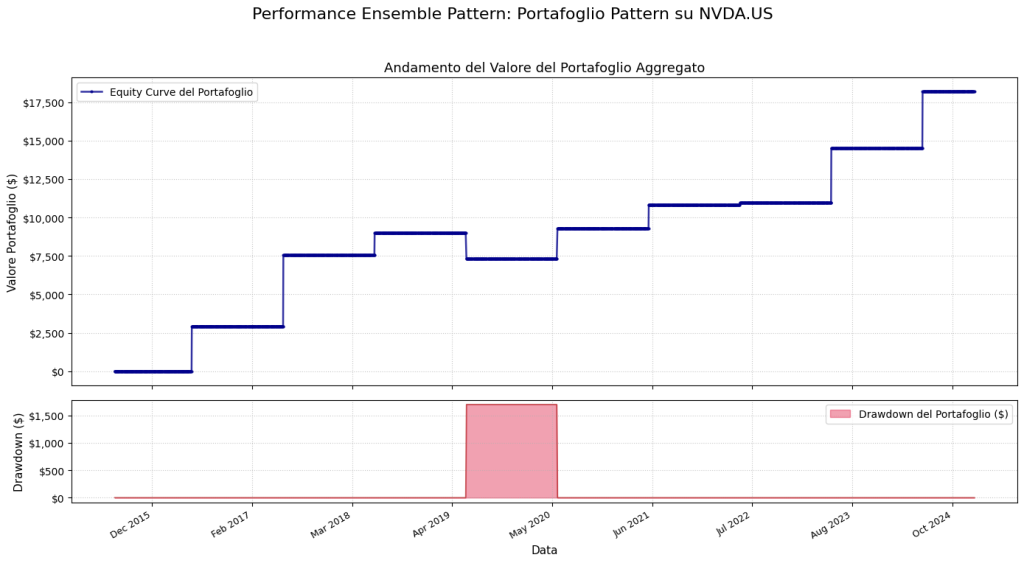

Infine, l’analisi si completa con un backtest di portafoglio. Abbiamo simulato cosa sarebbe successo applicando questa strategia a un capitale nozionale di 10.000$ negli ultimi 10 anni. I risultati sono eccezionali.

Profitto Netto Totale: 18.186,52$

Rendimento Annualizzato (CAGR): 18,19%

Max Drawdown di Portafoglio: -8,94%

La strategia, eseguendo un solo trade all’anno per un totale di 9 operazioni, avrebbe trasformato i 10.000$ iniziali in oltre 28.000$. Un drawdown così contenuto a fronte di un simile rendimento delinea un profilo di rischio/rendimento storico di assoluta eccellenza, difficilmente ottenibile con un approccio Buy & Hold sullo stesso titolo, che pur essendo stato molto più profittevole in termini assoluti, ha esposto gli investitori a drawdown drammaticamente superiori. L’equity line del backtest, con il suo andamento “a scalini” quasi regolari, è l’immagine di una strategia storicamente affidabile e psicologicamente sostenibile.

🟦 5. Interpretazione Quantitativa: Tradurre i Dati in Intelligenza Operativa

Avere tra le mani un set di risultati statisticamente robusti è solo il primo passo. Il vero valore per un operatore di mercato consiste nel saperli interpretare correttamente, comprendendone il contesto, i limiti e le implicazioni pratiche. Questa sezione si addentra nell’analisi critica dei dati per estrarre insight operativi e trasformare la statistica in strategia. L’edge identificato non è un “segnale magico”, ma un potente pezzo di informazione che, se contestualizzato, può migliorare significativamente il processo decisionale.

La prima domanda da porsi è: in quali condizioni di mercato ha funzionato questo pattern? L’analisi copre un decennio (2015-2025) che è stato, nel complesso, un periodo d’oro per il settore tecnologico e per NVDA in particolare, trainato dalla rivoluzione dell’intelligenza artificiale. Questo forte vento di coda strutturale ha senza dubbio contribuito alla magnitudine dei rendimenti. Tuttavia, è altrettanto vero che il pattern ha performato positivamente anche in anni complessi o di mercato laterale/correttivo (come si evince dai grafici dei rendimenti annuali, con la sola eccezione del 2019). L’interpretazione più corretta è che l’anomalia stagionale funzioni come un “amplificatore di probabilità”. In un mercato rialzista, può accelerare i guadagni. In un mercato laterale o moderatamente ribassista, può fornire una spinta sufficiente a generare un profitto dove altrimenti ci sarebbe stata una perdita o un nulla di fatto. Il rischio principale, quindi, è un cambiamento di regime di mercato prolungato e strutturale, come un lungo mercato orso nel settore dei semiconduttori, che potrebbe indebolire o invalidare l’efficacia del pattern.

Come può essere integrata operativamente questa informazione da diverse tipologie di investitori? Vediamo tre esempi concreti:

- L’Investitore a Lungo Termine (Retail Evoluto): Per chi ha una visione strategica su NVDA e costruisce una posizione tramite un Piano di Accumulo del Capitale (PAC), questa analisi è oro colato. Invece di effettuare versamenti a date casuali (es. ogni primo del mese), può decidere di concentrare il suo acquisto annuale o incrementare la rata proprio all’interno di questa finestra stagionale (fine aprile – inizio giugno). In questo modo, non cerca di fare market timing speculativo, ma ottimizza il suo punto di ingresso medio su base statistica, aumentando le probabilità di acquistare prima di un movimento favorevole.

- Il Gestore di Portafoglio (Asset Allocator): Un gestore può utilizzare questa analisi per implementare una strategia di sovrappesatura tattica. Se il suo portafoglio modello prevede, ad esempio, un’esposizione del 3% su NVDA, durante questa finestra stagionale potrebbe decidere di aumentarla temporaneamente al 4% o 5%, per poi tornare al peso strategico una volta terminato il periodo favorevole. Questa gestione attiva e basata su dati può contribuire a generare un extra-rendimento (alpha) rispetto a un’allocazione statica.

- Il Trader Sistematico (Quant): Per un trader algoritmico, questa analisi stagionale può funzionare come un potentissimo “filtro macro” o “filtro di regime”. Immaginiamo di avere un sistema di trading intraday o a breve termine che genera segnali sia long che short su NVDA. Si potrebbe decidere di attivare SOLO i segnali long del proprio sistema durante questa finestra temporale, ignorando quelli short o riducendone la size. In questo modo, si allinea l’operatività di breve termine con il vento a favore statistico di lungo periodo, aumentando le probabilità di successo di ogni singolo trade.

È fondamentale, tuttavia, riflettere onestamente anche sui limiti e sui rischi futuri.

Il primo spettro è quello dell’overfitting (o “curve-fitting”), ovvero il rischio che il modello sia eccessivamente “cucito” sui dati passati e non abbia potere predittivo. Come abbiamo visto, la nostra metodologia ha implementato difese robuste contro questo rischio, in particolare l’analisi di robustezza tramite la heatmap, che ha dato risultati eccellenti.

Un altro limite è la dipendenza da un singolo titolo (rischio idiosincratico). Una notizia estremamente negativa specifica su NVDA (es. un problema grave nella supply chain, un’indagine antitrust) potrebbe annullare completamente il vantaggio stagionale. Per questo, la strategia va sempre inquadrata in un’ottica di portafoglio diversificato e con adeguate regole di risk management.

Infine, un’analisi quantitativa non è mai un punto di arrivo, ma un punto di partenza per ricerche future. Come potrebbe essere migliorato e validato ulteriormente questo studio? Alcune direzioni sono chiare. Si potrebbe eseguire una validazione “rolling” o “walk-forward”, testando il pattern su periodi di 10 anni progressivi (es. 2010-2020, 2011-2021, etc.) per verificare se la sua efficacia sia rimasta costante nel tempo. Un’altra strada è l’analisi cross-asset: questo pattern esiste anche su altri titoli del settore dei semiconduttori (es. AMD, TSM) o sull’ETF di settore (SOXX)? Una conferma in tal senso rafforzerebbe l’ipotesi di un fenomeno settoriale piuttosto che specifico di NVDA. Si potrebbero anche testare filtri aggiuntivi, ad esempio condizionando l’ingresso a segnali tecnici (es. “entra solo se il prezzo è sopra la sua media mobile a 50 giorni”), per tentare di migliorare ulteriormente il timing.

🟦 6. Conclusioni e Applicazioni: Trasformare l’Analisi in Azione

Al termine di questo approfondito viaggio quantitativo, è tempo di tirare le somme e delineare le implicazioni operative finali. Questo studio non è un semplice esercizio accademico; è la dimostrazione empirica che, anche su un titolo efficiente e iper-analizzato come NVDA, esistono ancora anomalie statistiche robuste, persistenti e con un eccezionale profilo rischio/rendimento storico. Abbiamo identificato una finestra temporale specifica, tra la fine di aprile e l’inizio di giugno, in cui il titolo ha mostrato una tendenza rialzista con una regolarità schiacciante, producendo un rendimento medio di circa il +21% con un Win Rate del 90% e un drawdown di portafoglio simulato inferiore al 9% in 10 anni. Ignorare un edge così ben documentato, per un operatore di mercato attento, sarebbe strategicamente inefficiente.

È tuttavia altrettanto cruciale capire quando e come usare questa informazione. Questo studio deve essere utilizzato come uno strumento di intelligence, un potenziatore di probabilità, e non come un oracolo infallibile. Va usato per informare e migliorare decisioni di timing all’interno di un framework di investimento e gestione del rischio già solido. Va evitato, invece, come un segnale “tutto o niente” su cui basare l’intera propria strategia o, peggio, su cui concentrare una porzione eccessiva del proprio capitale. La sua efficacia è massima quando agisce in sinergia con altre forme di analisi (fondamentale, tecnica, macroeconomica) e quando è inserita in un portafoglio diversificato. Il suo scopo è inclinare le probabilità a nostro favore, non eliminarle. L’investitore avveduto lo utilizzerà come un pezzo pregiato del proprio mosaico decisionale, non come l’unica tessera.

L’integrazione in un framework operativo può assumere forme diverse, ma l’applicazione più potente e versatile è probabilmente quella che coinvolge le opzioni finanziarie. La natura stessa del pattern identificato — una chiara direzionalità (long), una finestra temporale definita (circa 38-40 giorni) e un’altissima probabilità storica di successo — lo rende un candidato ideale per strategie opzionali. Vediamo due esempi concreti:

- Strategia Aggressiva: Acquisto di Opzioni Call. Per chi ha una maggiore propensione al rischio e vuole massimizzare il potenziale guadagno, l’acquisto di opzioni Call secche è la via da seguire. Si potrebbe, ad esempio, all’inizio della finestra stagionale (fine aprile), acquistare una Call con uno strike leggermente out-of-the-money (OTM) e una scadenza successiva alla fine del pattern (es. luglio o agosto). Questo permette di sfruttare l’effetto leva delle opzioni, amplificando i profitti in caso di movimento favorevole, mantenendo al contempo il rischio definito e limitato al premio pagato. Il timing statistico fornito dalla nostra analisi aumenta significativamente le probabilità che questa scommessa direzionale si riveli corretta.

- Strategia Conservativa: Vendita di Bull Put Spread. Per chi preferisce un approccio più conservativo e orientato alla generazione di reddito, la vendita di uno spread di Put con credit è una scelta eccellente. Si potrebbe vendere un Bull Put Spread OTM con scadenza a luglio. Questa strategia profitta non solo da un movimento rialzista, ma anche da un movimento laterale o leggermente ribassista del sottostante. Il Win Rate storico del 90% del pattern direzionale fornisce un “vento a favore” statistico enorme alla probabilità di successo di questa strategia. In pratica, si incassa un premio scommettendo, con altissime probabilità storiche, che NVDA non crollerà significativamente durante uno dei suoi periodi stagionalmente più forti.

In conclusione, l’analisi stagionale su NVDA è un esempio lampante di come il progetto Kriterion Quant miri a unire rigore accademico e applicazione pratica. Non ci limitiamo a trovare pattern, ma forniamo gli strumenti per comprenderli, interpretarli e integrarli in strategie operative reali. Questo studio è solo la punta dell’iceberg di ciò che un approccio quantitativo può offrire.

Se sei pronto a superare l’investimento tradizionale e ad abbracciare una metodologia basata sui dati per costruire vantaggi competitivi duraturi, il nostro percorso è pensato per te.

Le nostre analisi non rimangono sulla carta. Diventano la base per strategie sistematiche e replicabili che puoi integrare nel tuo portafoglio.

Per un’analisi ancora più approfondita dei dati e dei grafici discussi in questo articolo, è possibile scaricare il report tecnico completo in formato PDF.

Ogni investitore ha esigenze uniche. Se desideri discutere di come un’analisi quantitativa personalizzata possa essere applicata ai tuoi asset di interesse o al tuo portafoglio, non esitare a contattarci.