1. Introduzione Generale: Oltre il “Sell in May”, la Ricerca dell’Edge Quantitativo

Nel vasto universo delle strategie di investimento, l’analisi della stagionalità rappresenta uno dei campi più affascinanti e, al tempo stesso, controversi. Adagi popolari come “Sell in May and Go Away” o il cosiddetto “effetto Gennaio” fanno parte da decenni del gergo finanziario, suggerendo l’esistenza di pattern temporali ricorrenti e prevedibili. Tuttavia, un approccio così semplicistico e a finestra fissa si rivela spesso inefficace nel mercato moderno, poiché ignora una verità fondamentale: ogni asset finanziario possiede una propria “impronta digitale” comportamentale. Applicare la stessa regola calendaristica a un titolo tecnologico ad alta crescita e a un’utility difensiva è un esercizio di approssimazione che raramente produce risultati consistenti nel lungo periodo.

È proprio per superare questa limitazione che nasce lo studio che andremo ad analizzare in profondità in questo articolo: un’indagine basata sulla stagionalità dinamica, un concetto più evoluto e potente. Questo studio non si prefigge di validare per l’ennesima volta un generico “effetto settembre”. Il suo obiettivo è molto più ambizioso e strategicamente rilevante: agire come un cercatore di pattern intelligente, un algoritmo progettato per scandagliare il comportamento storico di centinaia di titoli e identificare, per ognuno di essi, il sotto-periodo esatto, all’interno di una finestra temporale predefinita (in questo caso, il mese di settembre), che ha storicamente generato le performance più robuste, consistenti e statisticamente significative. Invece di chiederci “il mercato sale a settembre?”, la nostra analisi risponde a una domanda infinitamente più precisa e operativa: “qual è stato l’intervallo temporale ottimale, ad esempio dal 5 al 19 settembre, in cui il titolo ConocoPhillips (COP) ha mostrato la più forte e ripetibile tendenza a generare un profitto negli ultimi 15 anni?”. La risposta a questa domanda è un vero e proprio edge informativo.

L’universo di analisi è stato deliberatamente costruito per essere ampio e rappresentativo. Lo studio non si concentra su un singolo indice, ma aggrega i componenti di benchmark primari come l’S&P 500, il Dow Jones Industrial Average e il NYSE, arricchiti da una selezione di ETF chiave. Questa scelta metodologica è cruciale: permette di non limitare la ricerca a un settore o a una capitalizzazione di mercato specifici, ma di estenderla a un paniere di titoli liquidi e ampiamente seguiti, rendendo i risultati pertinenti per una vasta gamma di operatori di mercato. Analizzare un universo così eterogeneo consente di scoprire pattern resilienti che non dipendono dalle dinamiche di un singolo indice, ma che sono potenzialmente legati alle caratteristiche intrinseche dei singoli business sottostanti.

Questo articolo è rivolto a un pubblico di investitori evoluti, trader quantitativi, analisti e gestori sistematici che non si accontentano di euristiche generiche, ma che cercano di integrare nel proprio processo decisionale strumenti quantitativi, data-driven e replicabili. È pensato per chi comprende che un vantaggio competitivo duraturo non deriva dall’avere un’opinione sul mercato, ma dal possedere un modello robusto per identificare e sfruttare le inefficienze. Non è un testo per chi cerca segnali di trading infallibili, ma per chi desidera comprendere la metodologia, i risultati e le implicazioni operative di un’analisi statistica rigorosa.

Nelle sezioni che seguiranno, intraprenderemo un viaggio completo all’interno di questo studio. Inizieremo con un inquadramento teorico e didattico, where definiremo i concetti di stagionalità e spiegheremo nel dettaglio le metriche quantitative utilizzate per valutare la robustezza di un pattern. Proseguiremo con l’analisi della metodologia tecnica, svelando il funzionamento passo-passo dell’algoritmo “Dynamic Pattern Finder”, i dataset utilizzati e i criteri di selezione. Successivamente, ci tufferemo nell’analisi dei risultati, commentando le tabelle e i grafici prodotti dal report, inclusi i pattern migliori identificati. Seguirà un’interpretazione quantitativa approfondita, dove discuteremo i punti di forza e di debolezza del modello, i rischi come l’overfitting e le strategie operative per integrare questi risultati in portafogli reali. Infine, nelle conclusioni, riassumeremo le evidenze dello studio, forniremo spunti operativi concreti – anche per chi utilizza le opzioni – e illustreremo come gli strumenti di Kriterion Quant possano supportare l’applicazione di queste analisi.

2. Inquadramento Teorico-Didattico: Dalle Anomalie di Calendario alla Stagionalità Dinamica

L’esistenza di anomalie di calendario, o pattern stagionali, è uno dei temi più dibattuti in finanza. Si tratta di tendenze statisticamente osservabili in cui i rendimenti di determinate asset class sembrano comportarsi in modo anomalo in specifici periodi dell’anno, del mese o della settimana. Le origini di questi fenomeni sono molteplici e spesso interconnesse, spaziando da fattori psicologici e comportamentali a dinamiche macroeconomiche e strutturali. Ad esempio, il già citato “effetto Gennaio” viene spesso attribuito a pressioni di vendita a fine anno per ragioni fiscali (tax-loss harvesting), seguite da un riacquisto a inizio anno nuovo. Allo stesso modo, il “September Effect”, che storicamente vede i mercati azionari sottoperformare, viene talvolta collegato al rientro dalle vacanze degli investitori istituzionali che liquidano posizioni o a flussi di cassa stagionali legati ai fondi comuni.

Tuttavia, l’approccio classico all’analisi di stagionalità si scontra con un limite evidente: la sua natura statica e generalista. Assumere che l’intero S&P 500 debba essere venduto il 1° settembre per essere riacquistato il 30 è un’ipotesi debole, che non tiene conto delle micro-strutture di mercato e delle caratteristiche uniche di ogni titolo. Lo studio che stiamo analizzando supera questo paradigma introducendo il concetto di stagionalità dinamica. Questo approccio non testa una finestra fissa, ma esplora dinamicamente tutte le possibili combinazioni di date di inizio e fine all’interno di un periodo di scansione più ampio (es. il mese di settembre), con l’obiettivo di identificare per ogni singolo titolo quel sotto-intervallo specifico che ha massimizzato, storicamente, un insieme di metriche di performance e robustezza. È un passaggio da un’analisi “macro” a un’analisi “micro”, dal generale allo specifico, che aumenta esponenzialmente la potenziale rilevanza operativa dei risultati.

I vantaggi di questo approccio sono evidenti. In primo luogo, permette di scoprire pattern nascosti che un’analisi a finestra fissa non potrebbe mai rilevare. Un titolo potrebbe avere una forte tendenza rialzista solo nella seconda metà del mese, un altro solo nella prima settimana. L’approccio dinamico cattura queste sfumature. In secondo luogo, basando la selezione non solo sul rendimento, ma su un insieme di metriche che includono il rischio e la consistenza, il metodo è intrinsecamente progettato per filtrare il rumore statistico e isolare i pattern che hanno maggiori probabilità di essere genuini e non frutto del caso.

Naturalmente, anche questo approccio ha i suoi limiti. Il principale è il rischio di overfitting: testando un numero enorme di combinazioni, si potrebbe incorrere nel pericolo di “adattare eccessivamente” il modello ai dati passati, trovando pattern che sono perfetti sui dati storici ma che non hanno alcun potere predittivo sul futuro. È per questo che l’analisi di robustezza, come la heatmap che vedremo più avanti, e una corretta interpretazione dei limiti del modello sono assolutamente fondamentali.

Glossario Tecnico e Formule dello Studio (WinRate, Sharpe Ratio)

Per comprendere appieno i risultati del report, è essenziale padroneggiare il linguaggio e le metriche utilizzate. Di seguito è riportato un glossario dettagliato dei principali indicatori calcolati dall’algoritmo, con la relativa formula e spiegazione.

1. WinRate:

- Formula:

(s > 0).mean() * 100(per posizioni LONG, dovesè la serie dei rendimenti annuali). - Spiegazione: È la metrica di consistenza per eccellenza. Misura la percentuale di anni, nel periodo storico analizzato, in cui il pattern ha generato un rendimento positivo. Un WinRate del 93.3% indica che la strategia è stata profittevole in 14 dei 15 anni analizzati, suggerendo una forte anomalia statistica.

2. AvgReturn (Rendimento Medio):

- Formula:

s.mean() - Spiegazione: È la semplice media aritmetica dei rendimenti annuali del pattern. Fornisce un’idea del guadagno “tipico” atteso, ma può essere influenzato da valori anomali (outlier).

3. MedianReturn (Rendimento Mediano):

- Formula:

s.median() - Spiegazione: È il valore di rendimento che si trova esattamente al centro della distribuzione dei rendimenti annuali, una volta ordinati. È un indicatore di tendenza centrale più robusto agli outlier rispetto alla media, poiché non è distorto da un singolo anno eccezionalmente positivo o negativo.

4. Volatility (Volatilità):

- Formula:

s.std() - Spiegazione: È la deviazione standard dei rendimenti annuali del pattern. Misura la dispersione dei risultati attorno alla media. Valori più bassi indicano una maggiore consistenza e prevedibilità dei rendimenti, mentre valori alti indicano grandi oscillazioni.

5. Sharpe Ratio:

- Formula:

AvgReturn / Volatility(versione semplificata, senza tasso risk-free). - Spiegazione: È un indicatore fondamentale di performance corretta per il rischio. Misura quanto rendimento in eccesso è stato generato per ogni unità di volatilità (rischio) assunta. Valori più alti sono migliori, in quanto indicano che il rendimento non è stato ottenuto a prezzo di un’eccessiva incostanza.

6. MaxDrawdown:

- Formula:

abs(drawdown.min())calcolato sulla performance cumulativa di ogni singola occorrenza annuale del pattern. - Spiegazione: Indica la massima perdita percentuale registrata all’interno di una singola operazione annuale, misurata dal suo picco al suo successivo minimo. È una metrica cruciale per il risk management, in quanto fornisce un’stima del potenziale “dolore” intra-trade che si sarebbe potuto subire.

7. Composite Score:

- Formula:

(0.4 * WinRate_norm) + (0.2 * MedianReturn_norm) + (0.4 * SharpeRatio_norm) - Spiegazione: È un punteggio sintetico ponderato, compreso tra 0 e 1, utilizzato per classificare i pattern migliori in assoluto. Le singole metriche vengono prima normalizzate (portate su una scala comune) e poi combinate, assegnando un peso maggiore (40%) alla consistenza (WinRate) e al rendimento corretto per il rischio (SharpeRatio).

8. NYears:

- Formula: Non applicabile.

- Spiegazione: Indica semplicemente il numero di occorrenze annuali (anni) su cui si basa la statistica del pattern. Nel nostro studio, è costantemente 15, confermando che ogni statistica è calcolata su un orizzonte temporale robusto.

9. Heatmap di Robustezza:

- Spiegazione: Non è una metrica, ma una visualizzazione. È un test di stress che mostra come cambia il rendimento medio di un pattern se si anticipa o si ritarda l’entrata e l’uscita di alcuni giorni. Un colore stabile indica che il pattern è robusto e non dipende criticamente da un timing perfetto.

10. Heatmap di Correlazione:

- Spiegazione: Una matrice che mostra il coefficiente di correlazione dei rendimenti giornalieri tra i vari ticker dei pattern migliori. È fondamentale per la costruzione di un portafoglio, in quanto aiuta a evitare di selezionare titoli che, pur avendo ottimi pattern, tendono a muoversi all’unisono, vanificando la diversificazione.

3. Metodologia Tecnica: L’Architettura del “Dynamic Pattern Finder”

Una strategia quantitativa è valida solo quanto la sua metodologia è rigorosa, trasparente e replicabile. In questa sezione, apriamo il “cofano” del nostro studio per analizzare nel dettaglio l’architettura tecnica e i passaggi logici che hanno portato alla generazione dei risultati. L’intero processo si fonda su un algoritmo implementato in Python, progettato per essere sistematico e data-driven in ogni sua fase.

Il primo pilastro di ogni analisi quantitativa è la qualità del dataset. Per questo studio, la fonte primaria dei dati storici di prezzo è EOD Historical Data (EODHD), un fornitore di dati finanziari professionale, da cui sono state scaricate le serie storiche tramite API. L’analisi si basa su 15 anni di dati a frequenza giornaliera (daily), a partire dal 2010 fino all’anno corrente, garantendo un orizzonte temporale sufficientemente lungo da coprire diversi regimi di mercato. Per ogni ticker, sono state utilizzate le serie OHLCV (Open, High, Low, Close, Volume) e, in particolare, il prezzo Adjusted Close (chiusura aggiustata per dividendi e split), che è lo standard corretto per il calcolo dei rendimenti. L’universo dei ticker da analizzare è stato costruito in modo composito: i componenti degli indici S&P 500 e Dow Jones sono stati ottenuti tramite web scraping da Wikipedia, quelli del NYSE da EODDATA.com, e a questi è stato aggiunto un paniere predefinito di ETF per ampliare l’analisi.

Il cuore pulsante dello studio è l’algoritmo “Dynamic Pattern Finder”. Vediamo il suo funzionamento step-by-step, come se lo stessimo raccontando testualmente, integrato da una rappresentazione in pseudocodice che ne chiarisce la logica operativa.

Funzionamento dell’Algoritmo: Step-by-Step

- Definizione della Finestra di Scansione: L’utente imposta i parametri iniziali. Per questo report, è stata definita una finestra di scansione ampia, dal 1° settembre al 30 settembre, e una durata minima di 15 giorni per ogni potenziale pattern da analizzare.

- Iterazione Dinamica sui Pattern: Per ogni singolo ticker nell’universo di analisi, l’algoritmo entra in un ciclo. In questo ciclo, genera sistematicamente tutte le possibili combinazioni di date di inizio e fine all’interno della finestra di scansione, rispettando il vincolo di durata minima. Ad esempio, testerà il periodo 1-15 settembre, 1-16 settembre, …, fino a 1-30 settembre; poi 2-16 settembre, 2-17 settembre, e così via, fino all’ultima combinazione possibile.

- Calcolo della Performance Storica: Per ognuno di questi innumerevoli “sotto-pattern” candidati (es. dal 5 al 20 settembre), l’algoritmo esegue un micro-backtest. Calcola il rendimento che quel preciso trade avrebbe generato in ognuno dei 15 anni dello storico (2010, 2011, …, 2024). Il risultato di questa fase è, per ogni pattern candidato, una serie storica di 15 rendimenti annuali.

- Calcolo delle Metriche di Robustezza: Sulla serie dei 15 rendimenti appena ottenuta, l’algoritmo calcola l’intero set di indicatori statistici descritti nel nostro glossario: WinRate, AvgReturn, MedianReturn, Volatility e Sharpe Ratio.

- Selezione del Pattern Ottimale per Ticker: A questo punto, per ogni ticker, abbiamo una lunga lista di pattern candidati, ciascuno con il proprio set di metriche. Inizia la fase di filtraggio e selezione. L’algoritmo prima scarta tutti i pattern che non superano una soglia minima di WinRate del 60%. Tra i candidati rimanenti, seleziona il singolo pattern migliore per quel ticker seguendo una gerarchia di criteri molto precisa: sceglie quello con il massimo Sharpe Ratio. In caso di parità, sceglie quello con il massimo WinRate. In caso di ulteriore parità, la scelta ricade su quello con il massimo Median Return. Questo processo assicura che il pattern vincitore sia il più bilanciato in termini di performance corretta per il rischio e consistenza.

- Ranking Finale e Ottimizzazione: Alla fine del processo, abbiamo un singolo pattern ottimale per ogni ticker analizzato. Questi vengono raccolti in una tabella finale e ordinati in base al Composite Score, un punteggio ponderato che identifica i pattern più robusti in assoluto sull’intero universo. Per gestire l’enorme carico computazionale di questa analisi, lo script sfrutta la parallelizzazione (tramite `ProcessPoolExecutor` in Python), eseguendo i calcoli per più ticker contemporaneamente e ottimizzando drasticamente i tempi di esecuzione.

Questo approccio metodologico, che combina una scansione esaustiva con un processo di selezione multi-criterio, è progettato per massimizzare le probabilità di identificare anomalie genuine, separando i segnali statisticamente significativi dal rumore di fondo del mercato.

4. Analisi dei Risultati: I Pattern Vincenti di Settembre (GILD, COP)

Dopo aver esaminato la teoria e la metodologia, è il momento di analizzare i frutti di questo lavoro: i risultati concreti generati dall’analisi di stagionalità dinamica. Il report finale fornisce una sintesi chiara e multifattoriale dei pattern più performanti, presentata attraverso tabelle e una ricca serie di visualizzazioni grafiche che consentono un’interpretazione profonda e immediata.

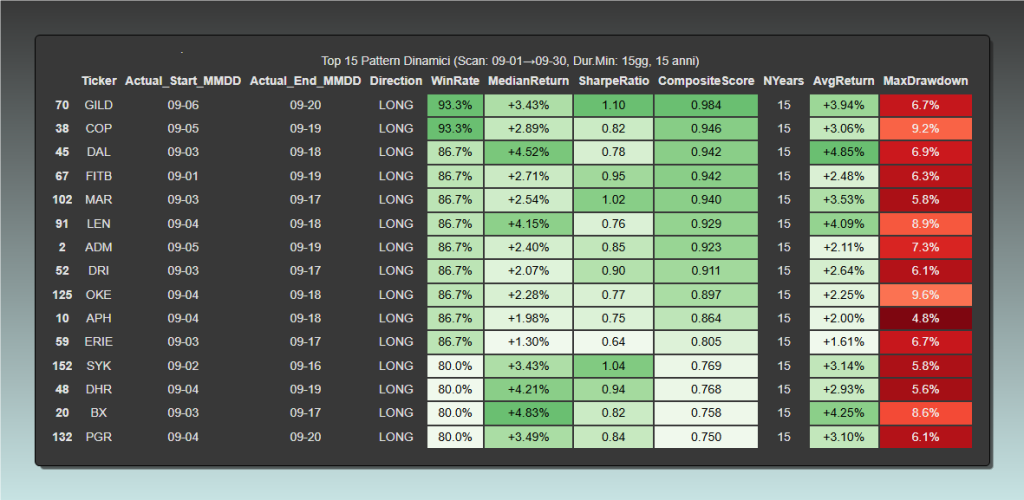

La prima e più importante sezione del report è la tabella riassuntiva dei Top 15 Pattern Dinamici Identificati. Questa tabella, ordinata per il Composite Score decrescente, rappresenta la “hall of fame” dei risultati, ovvero i pattern che, secondo l’algoritmo, hanno mostrato la combinazione più robusta di rendimento, consistenza e rischio contenuto negli ultimi 15 anni.

Risultati dell’analisi di stagionalità dinamica per il mese di Settembre. La tabella mostra i 15 migliori pattern rialzisti (LONG) identificati da un’analisi quantitativa su un orizzonte di 15 anni. Ogni riga rappresenta un titolo (Ticker) con il suo periodo operativo ottimale (da “Actual_Start_MMDD” a “Actual_End_MMDD”). I pattern sono ordinati per “Composite Score”, un punteggio che combina consistenza (WinRate), rendimento mediano e performance corretta per il rischio (SharpeRatio). Spiccano i risultati di Gilead (GILD) e ConocoPhillips (COP), entrambi con un WinRate del 93.3%, indicando una forte ricorrenza storica.

Analizzando la tabella, emergono immediatamente alcuni risultati di eccezionale interesse. Il pattern che si classifica al primo posto è quello sul titolo Gilead Sciences (GILD), per il periodo che va dal 6 al 20 settembre. Questo pattern esibisce un WinRate stratosferico del 93.3%, indicando che ha generato un profitto in 14 dei 15 anni analizzati. Questo dato da solo segnala un’anomalia statistica estremamente forte. A ciò si aggiunge un Median Return del +3.43% e uno Sharpe Ratio di 1.10, considerato notevolmente elevato, a conferma che l’ottima performance non è stata ottenuta a prezzo di una volatilità eccessiva. Subito dopo troviamo il pattern su ConocoPhillips (COP), attivo dal 5 al 19 settembre, con un WinRate identico del 93.3% e metriche leggermente inferiori ma comunque eccellenti. È interessante notare come la quasi totalità dei 15 pattern in classifica mostri un WinRate superiore all’80%, a riprova dell’efficacia del filtro di selezione nel trovare strategie ad alta probabilità storica.

Analisi delle Visualizzazioni Grafiche

I grafici che accompagnano la tabella sono fondamentali per un’analisi completa, in quanto forniscono un contesto visivo che i soli numeri non possono esprimere.

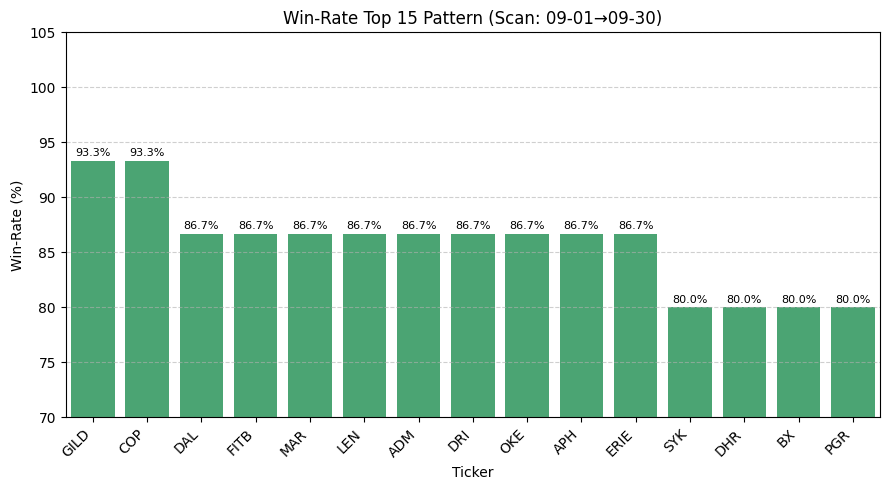

- Grafico a Barre (Win-Rate): Questo semplice grafico a barre permette un confronto visivo immediato della consistenza storica di ciascuno dei top 15 pattern. L’altezza delle barre, quasi tutte al di sopra della soglia dell’80%, rafforza la percezione di avere a che fare con un insieme di strategie statisticamente molto solide.

Questo grafico a barre illustra la consistenza storica dei 15 migliori pattern stagionali identificati per il mese di Settembre. Il “Win Rate” sull’asse Y rappresenta la percentuale di anni, su un totale di 15, in cui la strategia applicata al singolo titolo ha generato un profitto. Si può notare un’elevata robustezza generale: tutti i pattern superano la soglia dell’80%. I titoli GILD e COP si distinguono nettamente con un Win Rate del 93.3%, seguiti da un folto gruppo di titoli all’86.7%, a conferma della forte anomalia statistica individuata dall’analisi.

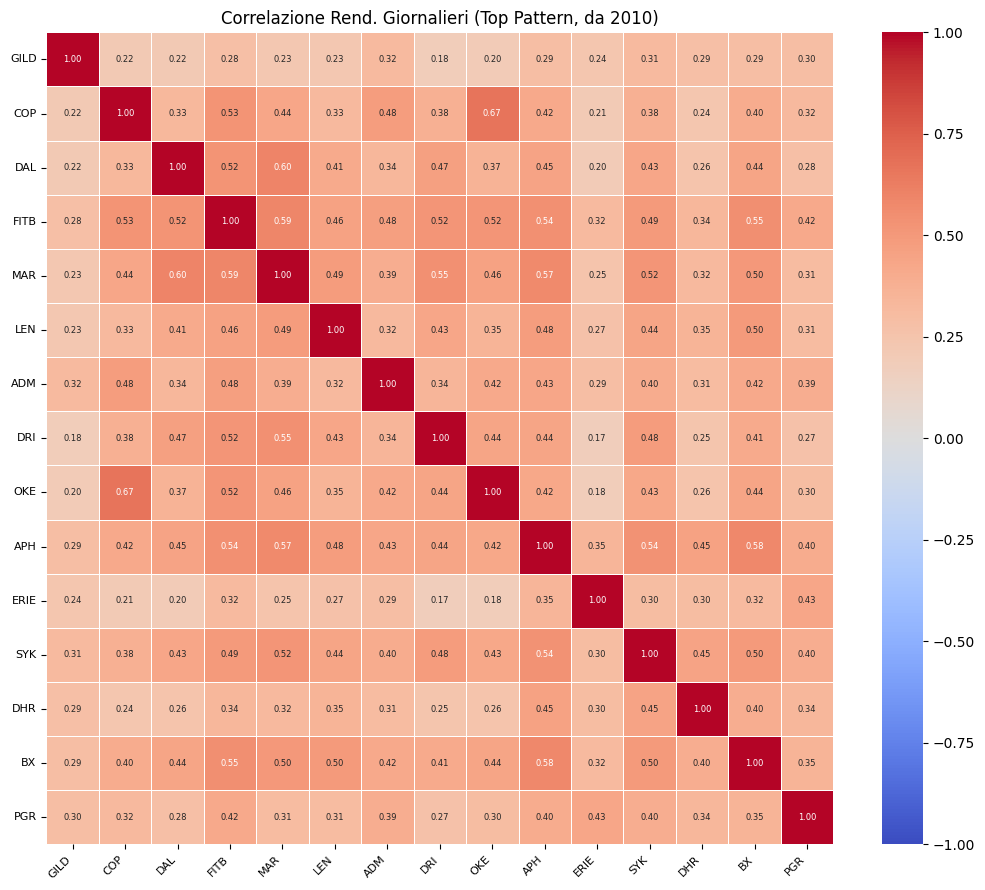

- Heatmap di Correlazione: Questo è forse il grafico più importante per chiunque voglia costruire un portafoglio. La matrice mostra con un codice colore (dal blu, bassa correlazione, al rosso, alta correlazione) quanto i rendimenti dei vari titoli tendono a muoversi insieme. Si nota chiaramente un cluster di titoli del settore energetico e industriale (COP, LEN, OKE, ADM) che mostrano colori più caldi tra loro. Questo è un avvertimento cruciale: selezionare tutti questi titoli per un portafoglio, anche se individualmente ottimi, porterebbe a una falsa diversificazione e a una concentrazione del rischio. Un portafoglio efficiente dovrà bilanciare i punteggi alti con una bassa correlazione reciproca.

Questa heatmap visualizza la correlazione dei rendimenti giornalieri tra i 15 titoli con i migliori pattern stagionali. Il valore, compreso tra -1 e +1, misura come due titoli tendono a muoversi l’uno rispetto all’altro. Colori rossi intensi indicano una forte correlazione positiva (i titoli si muovono nella stessa direzione), mentre colori blu indicherebbero una correlazione negativa. Questa analisi è fondamentale per una corretta costruzione del portafoglio: selezionare più titoli con alta correlazione reciproca (es. COP e OKE, con un valore di 0.67) riduce i benefici della diversificazione e aumenta il rischio di concentrazione. Un portafoglio robusto dovrebbe idealmente combinare pattern forti con una bassa correlazione tra loro.

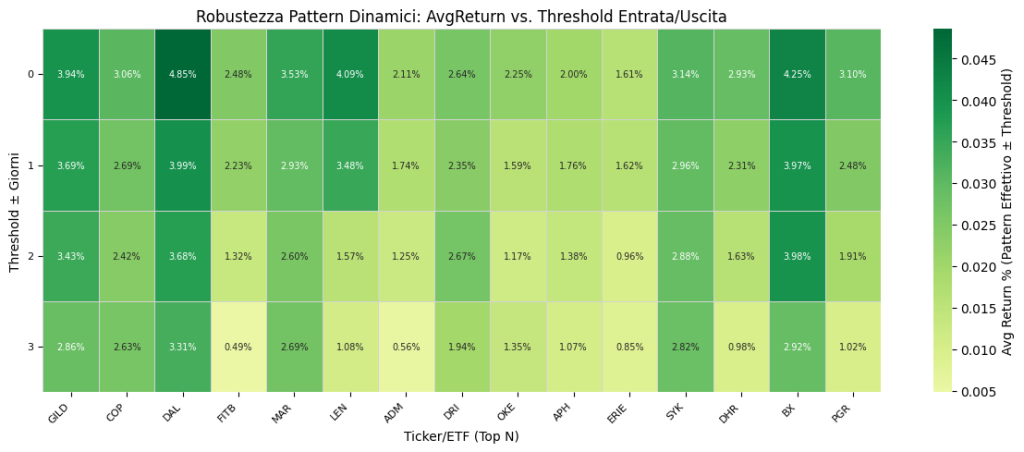

- Heatmap di Robustezza: Questo grafico è un vero e proprio stress-test visivo. Mostra come cambia il rendimento medio (AvgReturn) di ogni pattern se si sbaglia il timing di entrata o uscita di qualche giorno (offset da 0 a 3 giorni). Pattern come GILD e DAL (Delta Air Lines) mantengono un colore verde intenso e stabile anche spostando l’operazione di 1 o 2 giorni. Questo indica un edge robusto e non “curve-fitted” su una data specifica. Altri pattern potrebbero mostrare un degrado più rapido, segnalando che per essi la precisione del timing è più critica.

Questa heatmap di robustezza è un vero e proprio stress-test per i pattern stagionali identificati. L’asse Y (“Threshold ± Giorni”) simula un’imperfezione nel timing, mostrando come cambia il rendimento medio (“AvgReturn”) se si entra e si esce con 1, 2 o 3 giorni di anticipo o ritardo rispetto alle date ottimali. Un pattern è considerato robusto se la sua colonna rimane di colore verde intenso anche scendendo verso il basso. Titoli come GILD, COP e DAL dimostrano un’eccellente robustezza, mantenendo rendimenti medi elevati anche con un timing imperfetto. Al contrario, pattern con un degrado rapido del colore sono più fragili e richiedono maggiore precisione nell’esecuzione.

- Grafici di Analisi Individuale: Per ognuno dei top 15 pattern, il report fornisce due grafici dettagliati. Il primo (es. `Rendimenti Annuali: GILD`) mostra con un istogramma il profitto o la perdita di ogni singolo anno, permettendo di vedere la sequenza storica e identificare visivamente gli anni negativi. Il secondo (`Andamento Cumulativo Pattern`) sovrappone le equity line di ogni singola occorrenza annuale, con una linea nera che ne rappresenta la media. La dispersione delle linee grigie attorno alla media è una perfetta rappresentazione visiva della volatilità del pattern.

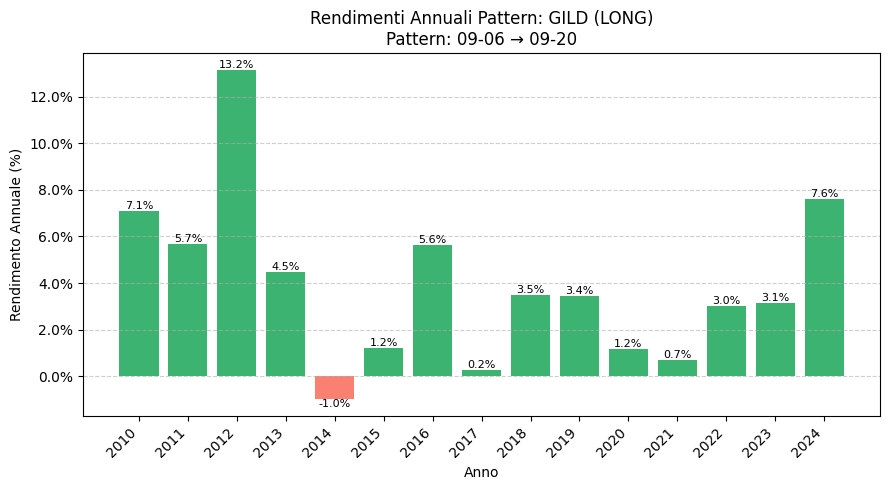

Questo istogramma mostra lo storico dettagliato, anno per anno, del rendimento del pattern stagionale sul titolo Gilead (GILD) per il periodo 6-20 Settembre. Ogni barra rappresenta il profitto o la perdita registrata in un singolo anno, dal 2010 al 2024. Il grafico conferma visivamente l’altissimo Win Rate del 93.3%: su 15 occorrenze, ben 14 hanno chiuso in profitto. È particolarmente significativo notare come l’unica perdita, registrata nel 2014, sia stata di entità molto contenuta (-1.0%), a fronte di guadagni che hanno raggiunto il +13.2% nel 2012.

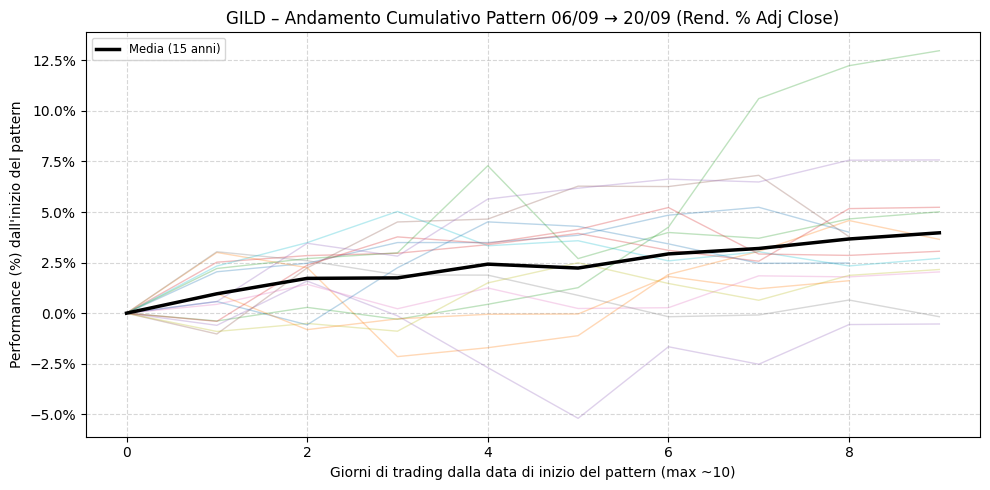

Questo grafico offre una prospettiva dinamica sulla performance del pattern di GILD. Ogni linea colorata e sottile traccia l’evoluzione della performance cumulata durante un singolo anno, dal giorno di inizio a quello di fine del pattern. La spessa linea nera rappresenta la “traiettoria media” calcolata su tutti i 15 anni. La dispersione delle singole linee attorno alla media è una rappresentazione visiva della volatilità del pattern: più sono ampie, maggiore è la variabilità dei risultati. Questo grafico è utile per capire non solo il rendimento finale, ma anche il “carattere” del trade, inclusi i potenziali drawdown o profitti intermedi.

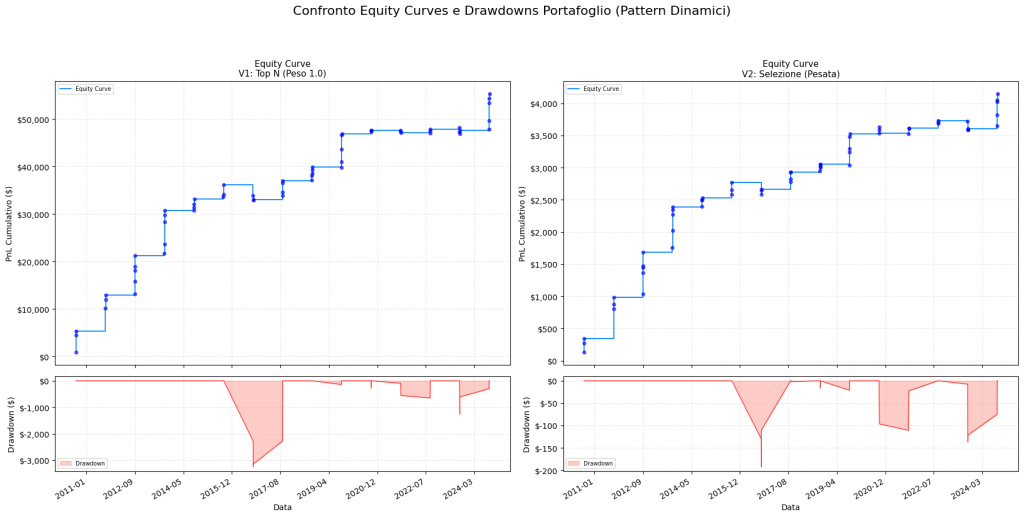

- Grafici di Backtest di Portafoglio: Infine, il report simula l’applicazione pratica di questi pattern. Vengono confrontate due varianti di portafoglio, assumendo un capitale base di $10,000 per ogni trade.

V1 (Top N, equally weighted): Un approccio aggressivo che esegue tutti i top 15 trade ogni anno. L’equity curve mostra una crescita impressionante, con un PnL cumulativo di circa $55,000, ma evidenzia anche drawdown monetari significativi (fino a -$3,000) e alcuni anni in perdita.

V2 (Selezione Pesata): Un approccio conservativo che esegue solo 7 trade, probabilmente selezionati per essere poco correlati. Il PnL cumulativo è molto più contenuto (circa $4,000), ma i drawdown sono irrisori (massimo -$150) e la curva dei profitti è estremamente più regolare.

Questo confronto dimostra magnificamente il trade-off tra rischio e rendimento e come l’analisi di correlazione sia chiave per costruire strategie adatte a diversi profili.

Questo grafico mette a confronto diretto due diverse implementazioni di portafoglio. A sinistra, la “Variante 1” (aggressiva) investe su tutti i top pattern, mostrando una curva dei profitti (equity curve) molto ripida che raggiunge oltre $50.000, ma al costo di drawdown significativi (l’area rossa in basso, che arriva a quasi -$3.000). A destra, la “Variante 2” (conservativa) utilizza una selezione pesata dei pattern, probabilmente scelti per la loro bassa correlazione. Il risultato è un profitto cumulativo più modesto (circa $4.000), ma una curva molto più regolare e, soprattutto, drawdown quasi irrisori (massimo -$150). Questo confronto è cruciale per illustrare il trade-off tra rischio e rendimento e l’importanza della diversificazione.

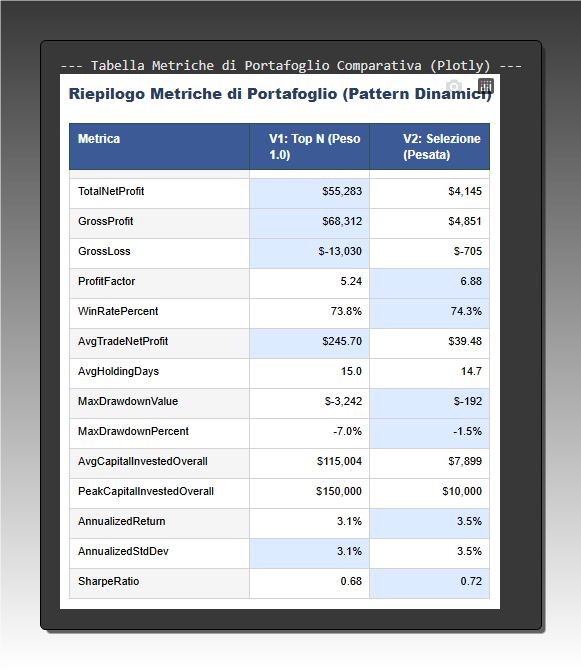

Questa tabella fornisce il riepilogo numerico delle performance dei due portafogli (V1 aggressivo, V2 conservativo) visti nel grafico precedente. Sebbene la strategia V1 generi un profitto netto totale (TotalNetProfit) molto più elevato ($55.283 contro $4.145) , questa tabella rivela il costo di tale performance: un MaxDrawdown di -$3.242, contro i soli -$192 di V2. Le metriche di performance corrette per il rischio sono fondamentali: la V2 mostra un Profit Factor e uno Sharpe Ratio (0.72 vs 0.68) leggermente superiori, indicando una maggiore efficienza e una migliore remunerazione del rischio assunto. La tabella quantifica in modo oggettivo il trade-off tra la ricerca di alti profitti e un controllo del rischio più rigoroso.

Una nota sul confronto con un benchmark come il Buy & Hold (B&H). Sebbene i documenti forniti non includano un confronto numerico diretto, è un esercizio fondamentale. Per valutare correttamente l’edge, si dovrebbe confrontare il rendimento del pattern (es. +3.43% di GILD in 15 giorni) non solo con lo zero, ma con il rendimento che si sarebbe ottenuto semplicemente comprando e tenendo lo stesso titolo (o un indice come SPY) nello stesso identico periodo. Un pattern è veramente valido se sovraperforma significativamente il suo benchmark B&H, dimostrando che il timing specifico di entrata e uscita aggiunge valore reale.

5. Interpretazione Quantitativa: Tradurre i Dati in Strategie Operative

L’analisi dei risultati ci ha fornito una mappa dettagliata dei pattern stagionali più promettenti. Ora, il compito dell’analista quantitativo è andare oltre la semplice osservazione e interpretare questi dati per derivarne implicazioni strategiche, comprendere i limiti del modello e delineare possibili miglioramenti futuri. Questo significa tradurre i numeri e i grafici in intelligenza operativa.

La prima domanda da porsi è: in quali condizioni questi pattern funzionano meglio? L’analisi è stata condotta sul mese di settembre, storicamente debole per il mercato generale. Il fatto che l’algoritmo abbia trovato numerosi e robusti pattern long (rialzisti) è di per sé un’informazione potente. Suggerisce che, anche all’interno di un mese statisticamente avverso, esistono delle “isole felici”, ovvero titoli che mostrano un comportamento contro-tendenziale, probabilmente guidato da fattori specifici del loro settore o business (es. annunci di nuovi prodotti, cicli di vendita, etc.). La robustezza, testata tramite l’apposita heatmap, ci dice inoltre che i pattern migliori, come quelli su GILD e DAL, non sono eventi fragili legati a un timing perfetto, ma anomalie persistenti che tollerano una certa flessibilità nell’esecuzione. Funzionano meglio quando la loro struttura statistica storica rimane intatta, un presupposto che deve essere costantemente monitorato.

L’integrazione operativa di questi risultati può avvenire su più livelli, a seconda del profilo dell’investitore.

- Per l’investitore retail evoluto: Lo studio fornisce un output di immenso valore: una watchlist qualificata e data-driven. Invece di disperdere l’attenzione su centinaia di titoli, a settembre l’investitore può concentrare la propria analisi tecnica e fondamentale sui 15 candidati del report. Può usare le metriche per un risk management più scientifico: sapendo che il pattern su DAL ha un Median Return del +4.52% e un MaxDrawdown storico del -6.9%, può definire livelli di take profit e stop-loss basati su dati oggettivi e non su percentuali arbitrarie.

- Per il gestore di portafoglio: Questi pattern possono essere utilizzati per implementare strategie di overlay tattico. Un gestore con un portafoglio strategico di lungo periodo può decidere di “sovrappesare” temporaneamente alcuni dei titoli identificati durante il loro periodo stagionale favorevole, cercando di generare un extra-rendimento (alpha) senza stravolgere l’allocazione principale. L’approccio conservativo (Portfolio V2) mostrato nel report è un esempio perfetto di come si possa costruire un piccolo “satellite” a basso rischio per catturare l’anomalia.

- Per il trader sistematico: L’output dello studio può essere visto come un “fattore” da integrare in modelli più complessi. Un modello quantitativo multi-fattore (che già considera ad esempio momentum, value, quality) potrebbe aggiungere il “fattore di stagionalità dinamica” come ulteriore segnale. Il Composite Score potrebbe essere usato come peso per l’allocazione del capitale. Inoltre, il trader sistematico può prendere spunto dalla metodologia per espandere la ricerca ad altri mesi, ad altri mercati (commodities, valute) o a pattern short (ribassisti).

Tuttavia, un’analisi quantitativa onesta deve riconoscere i limiti e i rischi intrinseci del modello. Il punto di debolezza principale è il rischio di overfitting (o data-snooping). L’intero processo—scansione, selezione e reporting—si basa sullo stesso dataset storico di 15 anni. L’algoritmo è per definizione progettato per trovare “ciò che ha funzionato meglio nel passato”, e non vi è alcuna garanzia matematica che questi pattern si ripeteranno in futuro. Manca un rigoroso test out-of-sample (su dati mai visti dal modello durante la sua costruzione) o, meglio ancora, una validazione walk-forward, in cui il modello viene ottimizzato su un periodo e testato su quello successivo, in modo iterativo. Un altro limite è l’assunzione implicita che l’anomalia sia statica: un cambiamento strutturale nel mercato, una fusione aziendale, o una nuova regolamentazione potrebbero invalidare un pattern storicamente forte. Infine, i backtest presentati non sembrano includere i costi di transazione (commissioni e slippage), che, sebbene probabilmente piccoli per questi trade di media durata, ridurrebbero i rendimenti netti.

Da questi limiti nascono le idee per i miglioramenti futuri. La prima e più importante evoluzione sarebbe implementare una validazione rolling (walk-forward) per testare la reale robustezza predittiva del modello. Si potrebbe arricchire l’analisi con filtri di contesto, ad esempio attivando il pattern solo se il mercato generale si trova in un determinato regime di volatilità (misurato dal VIX) o se il titolo si trova al di sopra della sua media mobile a 200 giorni, per aggiungere un filtro di trend. La ricerca potrebbe essere estesa a un’analisi cross-asset per vedere se esistono correlazioni stagionali tra azioni e materie prime o valute. Infine, logiche più avanzate, basate sul machine learning, potrebbero essere utilizzate per identificare relazioni non-lineari e pattern ancora più complessi di quelli basati su semplici finestre temporali.

6. Conclusioni e Applicazioni: Integrare la Stagionalità Dinamica nel Framework Operativo

Al termine di questa analisi approfondita, possiamo trarre delle conclusioni solide e delineare un percorso concreto per l’applicazione di questi studi. La ricerca sulla stagionalità dinamica dimostra in modo convincente un punto fondamentale: attraverso un approccio sistematico, data-driven e focalizzato sulla robustezza statistica, è possibile identificare micro-pattern stagionali statisticamente significativi, anche all’interno di periodi di mercato notoriamente complessi come il mese di settembre. Lo studio va oltre le generiche e spesso inefficaci euristiche di calendario, fornendo una lista di candidati qualificati, ciascuno con il proprio intervallo temporale ottimale e un set completo di metriche di performance e rischio. L’edge non risiede nell’aver scoperto che “qualcosa funziona a settembre”, ma nell’aver quantificato cosa, quando e con quale grado di affidabilità storica ha funzionato.

È cruciale, tuttavia, comprendere quando usare e quando evitare di usare i risultati di questa analisi. Questo studio non è una “sfera di cristallo” e non fornisce segnali di trading ciechi. Va interpretato come uno strumento di supporto decisionale di alto livello, un potente filtro che porta alla luce opportunità ad alta probabilità statistica. Il suo utilizzo è più appropriato quando integrato come fattore di confluenza all’interno di un framework operativo già esistente. Ad esempio, un trader che identifica un setup tecnico rialzista su uno dei 15 titoli del report può prendere posizione con maggiore convinzione, sapendo che anche l’analisi stagionale supporta la sua tesi. Al contrario, sarebbe imprudente fare affidamento esclusivo su questi pattern durante eventi di mercato estremi (“cigni neri”) o profondi cambiamenti di regime macroeconomico, contesti in cui le regolarità statistiche del passato sono notoriamente inclini a rompersi.

Per integrare questo studio in un framework operativo, un trader potrebbe seguire un processo strutturato:

- Watchlist Qualificata: A inizio settembre, utilizzare la tabella dei Top 15 come watchlist prioritaria.

- Analisi di Contesto: Per ogni titolo sulla watchlist, eseguire la propria analisi (tecnica, fondamentale, volumetrica) per confermare la presenza di un potenziale setup rialzista indipendente.

- Timing e Risk Management: Utilizzare le date del pattern come “zona temporale” di interesse per l’entrata. Sfruttare la heatmap di robustezza per capire il grado di flessibilità del timing. Definire take profit e stop-loss basandosi sulle metriche di Median Return e MaxDrawdown fornite dal report.

- Costruzione del Portafoglio: Se si intende operare su più pattern, utilizzare la heatmap di correlazione per selezionare un paniere di 3-5 titoli diversificati, evitando di concentrare il rischio su asset che tendono a muoversi all’unisono.

Un’area di applicazione particolarmente fertile per questi studi è il mondo delle opzioni. La natura probabilistica e a rischio definito di molte strategie in opzioni si sposa perfettamente con l’output di questa analisi. Per un pattern fortemente rialzista e con alta probabilità come quello su GILD (WinRate 93.3%), un trader ha diverse alternative operative:

- Vendita di Put Spreads (Bull Put Spread): Invece di acquistare direttamente il titolo, si può vendere una bull put spread con scadenza vicina alla data di fine del pattern (es. il terzo venerdì di settembre). Si incassa un premio e si definisce un rischio massimo. Lo strike del put venduto può essere scelto con un margine di sicurezza, magari informato dalla metrica di MaxDrawdown storico, per aumentare ulteriormente le probabilità di successo.

- Acquisto di Call Spreads (Bull Call Spread): Per un’esposizione direzionale a rischio e costo contenuti, si può acquistare una bull call spread. Questa strategia permette di beneficiare del rialzo atteso limitando la perdita massima al premio pagato, un approccio molto più efficiente in termini di capitale rispetto all’acquisto diretto del sottostante.

- The Wheel Strategy: Per gli investitori di lungo periodo, un pattern ad alto WinRate può essere il momento ideale per iniziare una “Wheel Strategy”, vendendo un Cash-Secured Put con l’intenzione di essere assegnati e acquisire il titolo a un prezzo scontato qualora il trade non andasse come previsto.

In conclusione, lo studio sulla stagionalità dinamica è un esempio eccellente di come la finanza quantitativa possa trasformare idee di mercato generiche in strategie operative, misurabili e sistematiche. È uno strumento per pensare in modo probabilistico e per costruire un vantaggio competitivo basato sui dati.

Call to Action Kriterion Quant

Questo studio è solo un assaggio della profondità e del rigore che applichiamo in Kriterion Quant. Se sei un investitore o un trader che vuole passare da un approccio discrezionale a uno sistematico e data-driven, abbiamo gli strumenti per guidarti.

- Approfondisci la Metodologia: Se vuoi imparare a costruire da zero analisi come questa e sviluppare le tue strategie quantitative, scopri il nostro Percorso Formativo. Un programma completo, in stile accademico ma orientato all’applicazione pratica, che ti fornirà le competenze per operare in modo sistematico.

- Accedi alle Nostre Strategie: Se preferisci accedere direttamente a strategie di trading sistematico già sviluppate, testate e pronte per essere seguite, visita la nostra sezione dedicata.

- Scarica il Report Completo: Vuoi analizzare nel dettaglio tutti i grafici e le tabelle di questo studio? Scarica il report PDF completo.

- Mettiti in Contatto: Hai domande specifiche sul nostro approccio o vuoi discutere di come possiamo aiutarti a raggiungere i tuoi obiettivi? Contattaci direttamente.