Analisi Quantitativa della Stagionalità di Amazon: Un Edge Statistico con il 100% di Win Rate Storico

Uno studio approfondito su 15 anni di dati per identificare, validare e applicare un pattern stagionale rialzista ad alta probabilità, con implicazioni operative per trader sistematici, gestori e investitori in opzioni.

1. Introduzione Generale: Alla Ricerca di un Vantaggio Quantificabile

Nel complesso e iper-competitivo universo dei mercati finanziari, la ricerca di un “edge”, ovvero un vantaggio statistico ripetibile e difendibile, rappresenta il Santo Graal per ogni operatore. Che si tratti di un investitore retail evoluto, di un gestore di portafoglio o di un trader sistematico, la capacità di identificare anomalie di mercato e sfruttarle con un approccio metodologico rigoroso è ciò che distingue la speculazione casuale da un’attività di investimento professionale. Mentre molti si concentrano su indicatori di momentum, analisi fondamentale o pattern grafici classici, esistono aree meno battute ma potenzialmente molto fertili. Una di queste è l’analisi della stagionalità, ovvero lo studio di comportamenti di prezzo ricorrenti e ciclici legati a specifici periodi dell’anno solare. Questo studio si immerge proprio in questo dominio, con un’analisi quantitativa profonda e granulare volta a isolare un potenziale edge stagionale su uno dei titoli più importanti e liquidi del mondo: Amazon (AMZN.US).

L’obiettivo di questo articolo non è fornire una “previsione” infallibile, ma presentare un’indagine quantitativa completa che dimostra come, attraverso un processo di analisi strutturato, sia possibile isolare un segnale statistico dal rumore di fondo del mercato. Lo studio che andremo a sviscerare non si limita a una semplice osservazione, ma applica una metodologia multi-livello per identificare, filtrare, classificare e validare finestre temporali in cui il titolo Amazon ha mostrato, storicamente, una propensione rialzista statisticamente significativa. L’importanza strategica di un’analisi di questo tipo è immensa: scoprire un pattern robusto su un titolo a così alta capitalizzazione e seguito da analisti di tutto il mondo può fornire un vantaggio operativo non banale, un’informazione che, se correttamente interpretata e integrata, può migliorare il timing degli ingressi, ottimizzare la gestione del rischio e suggerire strategie derivate ad alta probabilità.

La scelta di analizzare proprio Amazon (AMZN.US) non è casuale. In primo luogo, la sua liquidità e il suo spessore sul mercato garantiscono che qualsiasi anomalia scoperta non sia frutto di scarsità di scambi o manipolazioni, ma di dinamiche di mercato genuine e profonde. In secondo luogo, il modello di business di Amazon, con i suoi cicli legati a eventi come il Prime Day, le trimestrali e le festività, la rende un candidato ideale per l’indagine di pattern stagionali. Comprendere se esistono flussi di capitale ricorrenti che anticipano o seguono questi eventi è una domanda di ricerca di grande valore. Lo studio si basa su un orizzonte temporale di 15 anni, dal 2010 al 2025, un periodo sufficientemente lungo da includere diverse fasi di mercato – dalla ripresa post-crisi del 2008 al quantitative easing, dalla pandemia di COVID-19 al recente ciclo di rialzo dei tassi – conferendo così una notevole solidità storica ai risultati.

Questo articolo è rivolto a un pubblico di investitori evoluti, trader quantitativi e gestori sistematici. È pensato per chi non si accontenta di analisi superficiali, ma desidera comprendere la “macchina” dietro i numeri: la metodologia, i criteri di validazione, i rischi impliciti e le potenziali applicazioni operative. Non è un pezzo per chi cerca segnali di “compra/vendi” acritici, ma per chi vuole aggiungere uno strumento sofisticato alla propria cassetta degli attrezzi analitica. Attraverso questa lettura, il professionista potrà valutare la qualità dell’edge identificato e considerare come integrarlo nel proprio framework operativo, sia esso discrezionale, algoritmico o basato sulla gestione di portafogli complessi.

Nelle sezioni che seguiranno, intraprenderemo un viaggio strutturato attraverso questa analisi. Inizieremo con un inquadramento teorico-didattico per definire con precisione cosa si intende per stagionalità in finanza, esplorandone le basi logiche e psicologiche e fornendo un glossario completo dei termini tecnici utilizzati. Proseguiremo poi nel cuore dello studio, dettagliando la metodologia tecnica utilizzata, dal dataset alla struttura del codice, fino al funzionamento step-by-step dell’algoritmo. Successivamente, presenteremo e analizzeremo i risultati numerici e grafici, spiegando ogni metrica e ogni visualizzazione prodotta dal report. Seguirà un’interpretazione quantitativa approfondita, dove discuteremo in quali contesti il pattern funziona meglio, come può essere integrato operativamente e quali sono i suoi limiti oggettivi, come il rischio di overfitting. Infine, nelle conclusioni, riassumeremo le evidenze dello studio, forniremo spunti operativi concreti, con un focus specifico sulle strategie in opzioni, e illustreremo come gli strumenti di Kriterion Quant possano essere utilizzati per condurre analisi simili.

2. Inquadramento Teorico-Didattico: Comprendere la Stagionalità e le Sue Metriche

Prima di addentrarci nei risultati specifici dello studio su Amazon, è fondamentale costruire una solida base di comprensione. Cos’è esattamente un “pattern stagionale” in finanza? E quali sono i concetti e le metriche chiave necessari per valutarne la validità e la robustezza? Questa sezione ha lo scopo di fornire le coordinate teoriche e il lessico tecnico per interpretare correttamente l’analisi che seguirà. L’approccio quantitativo, infatti, non si basa su intuizioni o sensazioni, ma su definizioni precise e misurazioni oggettive. Comprendere questi elementi è il primo passo per trasformare un’analisi statistica in un vantaggio operativo consapevole.

Un pattern stagionale, nel contesto dei mercati finanziari, è una tendenza o un comportamento di prezzo che si manifesta con una certa regolarità in specifici periodi dell’anno solare. A differenza delle analisi basate su indicatori tecnici che reagiscono ai movimenti di prezzo recenti, l’analisi stagionale si fonda sull’ipotesi che esistano dei fattori ciclici, esterni al grafico dei prezzi, in grado di influenzare l’equilibrio tra domanda e offerta. Le origini di questi pattern sono molteplici e possono derivare da una combinazione di fattori strutturali, comportamentali e macroeconomici. Ad esempio, il noto adagio “Sell in May and Go Away” nasce dall’osservazione storica di una debolezza dei mercati azionari durante i mesi estivi, potenzialmente legata a minori volumi di scambio o a un riposizionamento dei grandi fondi. Altri esempi includono il “rally di Natale” o i flussi di fine trimestre legati alle operazioni di “window dressing” da parte dei gestori istituzionali.

La base psicologica e macroeconomica di questi fenomeni è affascinante. I cicli degli utili societari, ad esempio, creano aspettative ricorrenti nel mercato. Per un’azienda come Amazon, l’attesa per i risultati del secondo trimestre (Q2), che spesso include eventi come il Prime Day, può catalizzare flussi di acquisto in anticipo. Esistono anche fattori comportamentali: se un numero sufficiente di operatori crede in un pattern stagionale e agisce di conseguenza, può innescare una profezia che si auto-avvera, almeno fino a quando il pattern non diventa troppo affollato e perde la sua efficacia. A livello macro, eventi come le scadenze fiscali o i cicli agricoli (per le materie prime) impongono al sistema economico delle ricorrenze che possono propagarsi ai mercati finanziari. L’obiettivo dell’analisi quantitativa è proprio quello di setacciare i dati storici per verificare se queste ipotesi hanno un fondamento statistico solido e persistente nel tempo.

Tuttavia, l’approccio stagionale non è privo di limiti. Il suo principale vantaggio risiede nella possibilità di identificare fonti di alpha potenzialmente non correlate con le strategie tradizionali, offrendo un “orizzonte temporale” su cui basare le proprie decisioni. È un approccio proattivo, non reattivo. D’altro canto, il suo più grande limite è la sua natura intrinsecamente storica. Un pattern che ha funzionato per 15 anni non ha alcuna garanzia di funzionare il sedicesimo anno. Cambiamenti strutturali nel modello di business di un’azienda, nuove regolamentazioni, crisi macroeconomiche impreviste (“cigni neri”) o semplicemente il decadimento dell’edge dovuto alla sua notorietà possono invalidare un pattern storico. Per questo motivo, un’analisi stagionale seria non si limita a trovare un pattern, ma lo sottopone a rigorosi test di robustezza, come vedremo nella sezione sulla metodologia.

Glossario Tecnico e Formule Utilizzate nell’Analisi Quantitativa

Per navigare con sicurezza nell’analisi, è indispensabile padroneggiare il seguente glossario. Ogni termine rappresenta un pezzo del puzzle quantitativo.

-

Pattern Stagionale: Una finestra temporale definita da una data di inizio e una di fine (es. dal 24 Maggio al 24 Luglio) in cui un asset ha mostrato storicamente una propensione a generare rendimenti statisticamente significativi in una certa direzione (Long o Short).

-

Win Rate: La metrica più intuitiva. Misura la percentuale di anni, nel periodo analizzato, in cui il pattern ha chiuso con un rendimento positivo. Un Win Rate del 100% indica una coerenza storica perfetta, ma deve essere letto con cautela.

Formula:Win Rate = (Numero di anni con rendimento > 0 / Numero totale di anni) * 100% -

Sharpe Ratio: Un indicatore cruciale di performance corretta per il rischio. Misura l’extra-rendimento ottenuto per ogni unità di volatilità (rischio) assunta. Un valore più alto indica una strategia più “efficiente”. Nello studio, il tasso risk-free è posto a zero per semplicità.

Formula:Sharpe Ratio = Rendimento Medio / Volatilità dei Rendimenti -

Rendimento Mediano: A differenza del rendimento medio (aritmetico), la mediana è il valore che si trova al centro della distribuzione dei rendimenti annuali. È una misura più robusta perché meno sensibile a valori anomali (outlier). Se media e mediana sono vicine, significa che la performance è distribuita in modo abbastanza omogeneo.

-

Drawdown: La massima perdita percentuale registrata da un picco al successivo avvallamento all’interno di un periodo di investimento. In questo report, il drawdown del backtest aggregato è nullo, ma ciò non esclude drawdown temporanei durante la singola operazione annuale.

-

Profit Factor: Il rapporto tra la somma di tutti i profitti lordi e il valore assoluto della somma di tutte le perdite lorde. Un valore superiore a 1 indica che i profitti superano le perdite. Per un pattern con Win Rate del 100%, questo valore è infinito (

inf), poiché non ci sono perdite.

Formula:Profit Factor = Σ Profitti / |Σ Perdite| -

Composite Score: Un punteggio proprietario utilizzato in questo studio per classificare i pattern. È una media pesata dei rank di diverse metriche per trovare il miglior compromesso tra probabilità (Win Rate), rendimento (Rendimento Mediano) e rischio (Sharpe Ratio). Questo evita di premiare pattern con rendimenti altissimi ma volatilità insostenibile.

Formula:Score = (0.4 * Rank_WinRate) + (0.2 * Rank_Rend.Mediano) + (0.4 * Rank_Sharpe) -

Heatmap di Robustezza: Un grafico diagnostico fondamentale. Visualizza come cambia la performance di un pattern quando le sue date di inizio e fine vengono leggermente modificate (es. +/- 3 giorni). Un colore stabile indica che l’edge è solido e non dipende da un timing perfetto al singolo giorno.

-

Backtest: Una simulazione che applica le regole di una strategia di trading (in questo caso, “compra all’inizio del pattern, vendi alla fine”) a dati storici per valutarne la performance passata. È uno strumento essenziale per verificare la validità di un’idea di trading.

-

Prezzo

adjusted_close: Il prezzo di chiusura di un’azione che è stato aggiustato per tenere conto di operazioni societarie come dividendi e split azionari. Utilizzare questo prezzo è fondamentale per calcolare i rendimenti reali e avere un’analisi storicamente accurata.

3. Metodologia Tecnica: La Costruzione di un Backtest Robusto

Un’analisi quantitativa vale quanto la metodologia su cui si fonda. Un risultato eccezionale ottenuto con un processo debole o viziato non ha alcun valore pratico. Al contrario, un risultato anche modesto, ma frutto di una metodologia rigorosa e trasparente, rappresenta un’informazione solida su cui costruire strategie operative. In questa sezione, apriremo il “cofano” del nostro studio sulla stagionalità di Amazon per esaminare nel dettaglio ogni componente del processo analitico, dal dato grezzo all’algoritmo di ricerca, fino ai test di validazione. Questo approccio garantisce la piena replicabilità e comprensione della logica che ha portato all’identificazione del pattern stagionale.

Il primo pilastro di ogni analisi è la qualità del dataset. Per questo studio, sono stati utilizzati dati storici giornalieri provenienti da una fonte professionale e affidabile, EODHD (EOD Historical Data). Il ticker analizzato è AMZN.US, e l’intervallo di tempo copre un periodo di 15 anni, dal 13 agosto 2010 al 13 agosto 2025 (la data di generazione del report). La frequenza dei dati è giornaliera. Un punto metodologico cruciale è l’utilizzo esclusivo dei prezzi adjusted_close. Questa scelta non è banale: i prezzi “adjusted” incorporano l’impatto di dividendi e frazionamenti azionari (split), garantendo che i rendimenti percentuali calcolati riflettano il ritorno totale effettivo per l’investitore. Utilizzare prezzi non aggiustati introdurrebbe distorsioni significative, invalidando l’intera analisi.

Il cuore pulsante dello studio è l’algoritmo di ricerca e validazione, un processo che può essere scomposto in una sequenza logica di passaggi. L’intero flusso di lavoro è stato progettato per passare da un’enorme mole di dati grezzi a un ristretto numero di pattern di alta qualità, scartando sistematicamente le combinazioni casuali e statisticamente non rilevanti.

Funzionamento dell’Algoritmo: Un Racconto Step-by-Step

- Preparazione e Strutturazione dei Dati: Il primo passo consiste nel pre-elaborare i dati storici. Lo script calcola i rendimenti percentuali giornalieri e li organizza in una struttura dati fondamentale per l’analisi: una Tabella Pivot. In questa tabella, le righe rappresentano i giorni dell’anno (da 1 a 366, per includere gli anni bisestili) e le colonne rappresentano ogni singolo anno del dataset (dal 2010 al 2024). Ogni cella della tabella contiene quindi il rendimento di un giorno specifico in un anno specifico. Questa matrice è il motore che permette di calcolare rapidamente le performance medie per qualsiasi finestra temporale.

- Scansione Sistematica dei Pattern: Una volta preparata la matrice dei rendimenti, l’algoritmo inizia una ricerca esaustiva. Itera attraverso tutte le possibili combinazioni di giorno di inizio e durata (entro limiti predefiniti, es. durata tra 20 e 70 giorni). Per ogni singola finestra temporale candidata (es. “dal giorno 144 al giorno 205”), l’algoritmo calcola la performance che avrebbe generato in ciascuno dei 15 anni analizzati. È importante notare che il calcolo del rendimento annuale di ogni pattern viene effettuato utilizzando i prezzi

adjusted_closereali di inizio e fine finestra, un approccio molto più accurato rispetto alla semplice somma dei rendimenti medi giornalieri. - Filtraggio e Selezione di Qualità: Questa fase è cruciale per separare il segnale dal rumore. Delle migliaia di pattern candidati, solo una piccola frazione possiede caratteristiche interessanti. L’algoritmo applica quindi dei filtri di qualità rigorosi. Ogni pattern, per essere promosso alla fase successiva, deve superare delle soglie minime predefinite, come un Win Rate minimo (nello studio specifico, il filtro è stato così stringente da isolare pattern con il 100% di successi) e un numero minimo di anni di occorrenza (in questo caso, 15, ovvero l’intero dataset). Questo passaggio elimina la stragrande maggioranza dei pattern spuri o poco persistenti.

- Calcolo delle Metriche e Ranking: Per ogni pattern che ha superato la fase di filtraggio, vengono calcolate tutte le metriche di performance descritte nel glossario (Rendimento Medio, Rendimento Mediano, Volatilità, Sharpe Ratio, etc.). A questo punto, per evitare di scegliere un pattern basandosi su una sola metrica (es. il rendimento più alto, che potrebbe però corrispondere a un rischio enorme), viene utilizzato un sistema di classificazione multi-criterio: il Composite Score. Questo punteggio, che pondera i rank di Win Rate (40%), Rendimento Mediano (20%) e Sharpe Ratio (40%), permette di ordinare i pattern in base a un equilibrio ottimale tra rendimento, probabilità e rischio, restituendo una classifica dei “migliori” candidati.

- Test di Robustezza (Heatmap): Anche il miglior pattern classificato potrebbe essere un “artefatto statistico”, valido solo per quella esatta combinazione di date. Per testarne la solidità, viene eseguita un’analisi di robustezza. Le date di inizio e fine dei top pattern vengono leggermente spostate (offset) in un intervallo definito (in questo studio, da -3 a +3 giorni). Per ogni nuova finestra “shiftata”, la performance viene ricalcolata. I risultati sono visualizzati in una Heatmap di Robustezza: se il colore (che indica la performance) rimane stabile attorno al centro (offset zero), significa che l’edge è robusto e non fragile, conferendo maggiore fiducia nella sua validità.

Pseudocodice della Logica di Analisi

Per rendere ancora più chiara la logica, ecco uno pseudocodice che riassume il flusso di lavoro dell’algoritmo:

FUNZIONE AnalisiStagionalitaCompleta(ticker, anni_storico, parametri_scanner):

// FASE 1: PREPARAZIONE DATI

dati_storici = scarica_dati(ticker, anni_storico, tipo_prezzo=’adjusted_close’)

matrice_rendimenti = calcola_tabella_pivot(dati_storici)

// FASE 2: SCANSIONE

pattern_candidati = []

PER OGNI giorno_inizio da 1 a 365:

PER OGNI durata da min_durata a max_durata:

finestra = (giorno_inizio, giorno_inizio + durata)

performance_annuali = calcola_performance_finestra(finestra, matrice_rendimenti)

pattern_candidati.append({finestra, performance_annuali})

// FASE 3: FILTRAGGIO

pattern_filtrati = []

PER OGNI pattern in pattern_candidati:

win_rate = calcola_win_rate(pattern.performance_annuali)

anni_occorrenza = conta_anni(pattern.performance_annuali)

SE (win_rate >= min_win_rate E anni_occorrenza >= min_anni):

pattern_filtrati.append(pattern)

// FASE 4: METRICHE E RANKING

pattern_con_metriche = []

PER OGNI pattern in pattern_filtrati:

metriche = calcola_tutte_le_metriche(pattern.performance_annuali) // Sharpe, Mediana, etc.

pattern.aggiungi_metriche(metriche)

pattern_con_metriche.append(pattern)

pattern_classificati = calcola_composite_score_e_ordina(pattern_con_metriche)

top_patterns = pattern_classificati[0 : N]

// FASE 5: ROBUSTEZZA E BACKTEST

genera_heatmap_robustezza(top_patterns)

risultati_backtest = esegui_backtest(top_patterns[0], dati_storici)

// OUTPUT

genera_report_completo(top_patterns, risultati_backtest)

RESTITUISCI report_completo

FINE FUNZIONE

4. Analisi dei Risultati: Numeri e Grafici dell’Edge Stagionale su (Amazon)

Dopo aver definito il quadro teorico e la metodologia, è il momento di esaminare i risultati concreti che l’analisi ha prodotto. Questa sezione traduce il rigoroso processo quantitativo in numeri, tabelle e grafici, che insieme dipingono un quadro sorprendentemente chiaro e coerente. L’output dello studio non è un’opinione, ma un insieme di evidenze statistiche emerse da 15 anni di dati storici. Analizzeremo in dettaglio la tabella dei pattern più performanti, interpreteremo le visualizzazioni chiave come la curva di stagionalità e la heatmap di robustezza, e valuteremo la performance storica simulata attraverso il backtest.

Il risultato più eclatante emerso dall’analisi è l’identificazione di una finestra temporale rialzista estremamente persistente e robusta, collocata tra la fine di maggio e la fine di luglio. Questo fenomeno non è un singolo punto isolato, ma un’intera “stagione” favorevole per il titolo Amazon, come dimostra la tabella dei migliori 15 pattern identificati dall’algoritmo.

La tabella mostra i 15 migliori pattern stagionali per Amazon (AMZN.US) identificati dall’algoritmo, ordinati secondo il “Composite Score” proprietario che bilancia rendimento, rischio e probabilità. Si noti come tutti i pattern presentino un Win Rate storico del 100% su 15 anni e uno Sharpe Ratio eccellente (attorno a 2.0). Il raggruppamento delle date di inizio e fine nel periodo Maggio-Luglio non è casuale, ma una forte conferma della robustezza di questo specifico edge stagionale.

Analizzando la tabella qui sopra, emergono diverse osservazioni cruciali. Il pattern che ha ottenuto il Composite Score più alto (0.969) è quello che va dal 24 Maggio al 24 Luglio. Questo pattern, della durata di 62 giorni, presenta metriche eccezionali: un rendimento medio annuo del +12.22%, un rendimento mediano del +12.63% (molto vicino alla media, indicando assenza di outlier distorsivi), e soprattutto un Win Rate storico del 100% su 15 anni di osservazioni. Lo Sharpe Ratio di 2.06 è eccellente, indicando che i rendimenti sono stati ottenuti con una volatilità relativamente contenuta. È fondamentale notare come tutti i primi 15 pattern in classifica siano strettamente raggruppati nello stesso periodo, variando solo di pochi giorni nelle date di inizio e fine. Questo non fa che rafforzare l’idea che non stiamo osservando un “glitch” casuale, ma un fenomeno stagionale strutturato.

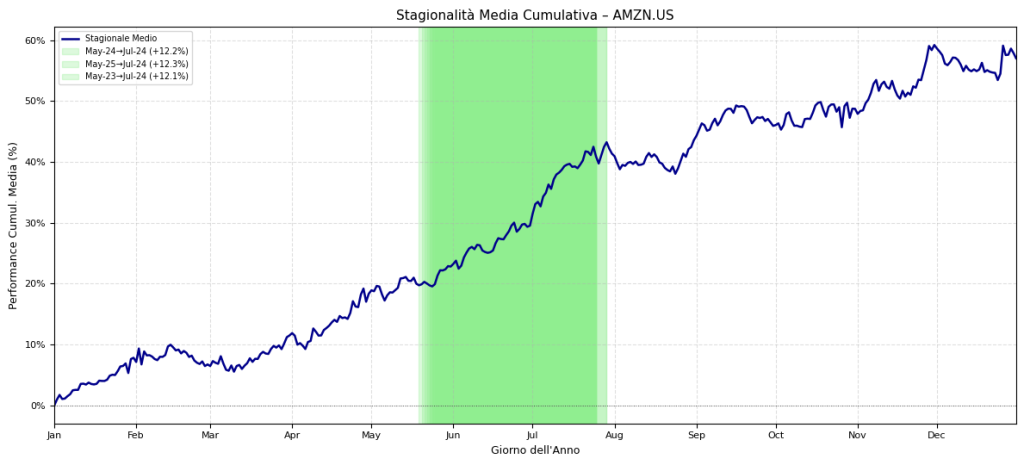

La curva di stagionalità media cumulativa visualizza questo risultato in modo potente e intuitivo.

Il grafico rappresenta la curva di Stagionalità Media Cumulativa del titolo Amazon (AMZN.US), calcolata su 15 anni di dati storici. La linea blu mostra la performance media che si sarebbe ottenuta mantenendo il titolo in portafoglio dall’inizio dell’anno. L’area evidenziata in verde (fine Maggio – fine Luglio) isola visivamente il pattern stagionale più robusto, un periodo in cui il titolo ha storicamente generato una performance media superiore al +12%, come indicato in legenda. Questa visualizzazione è la prova grafica dell’edge quantitativo discusso nell’analisi.

Il grafico mostra l’andamento medio cumulato di Amazon durante l’anno. Si può notare chiaramente una fase di crescita moderata all’inizio dell’anno, seguita da una decisa e ripida accelerazione rialzista che inizia proprio a maggio e prosegue fino a fine luglio, corrispondente all’area evidenziata in verde. Questa è la rappresentazione visiva dell’edge che l’algoritmo ha isolato. Dopo questo periodo, la curva tende ad appiattirsi e a mostrare una maggiore volatilità, per poi riprendere verso la fine dell’anno.

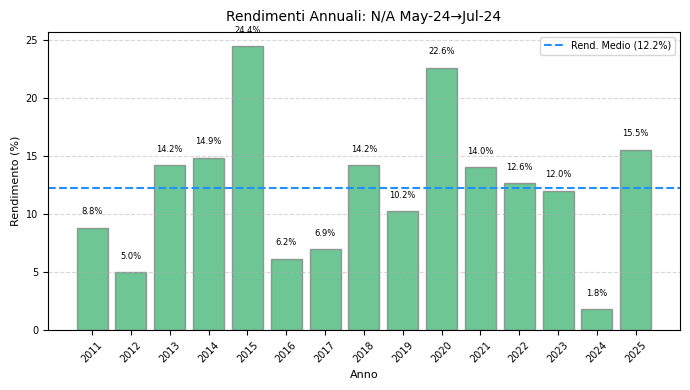

Se il Win Rate del 100% è impressionante, è fondamentale analizzare la distribuzione di questi rendimenti positivi anno per anno. Questo ci aiuta a gestire le aspettative sulla magnitudo del potenziale profitto.

Questo istogramma fornisce un fondamentale “reality check” sulla performance storica del pattern stagionale. Sebbene il win rate sia stato del 100%, questo grafico mostra come la magnitudo del profitto sia variata notevolmente di anno in anno, da un minimo del +1.8% (2024) a un massimo del +24.4% (2015). La linea blu tratteggiata rappresenta il rendimento medio del 12.2%, un utile punto di riferimento. L’analisi di questa distribuzione è cruciale per comprendere che l’edge è di natura probabilistica sulla direzione, non deterministica sull’entità del guadagno.

Questo grafico a barre è un essenziale “reality check”. Mostra che, sebbene il pattern abbia sempre chiuso in profitto dal 2011 al 2025 (dati di backtest), l’entità di tale profitto è variata in modo significativo. Si va da un modesto +1.8% nel 2024 a un eccezionale +24.4% nel 2015. Il rendimento medio del 12.22% (linea tratteggiata) è un buon punto di riferimento, ma l’operatore deve essere consapevole che il risultato di un singolo anno può discostarsi notevolmente da questa media. L’edge, quindi, è di natura probabilistica sulla direzione (positiva), non deterministica sull’entità del guadagno.

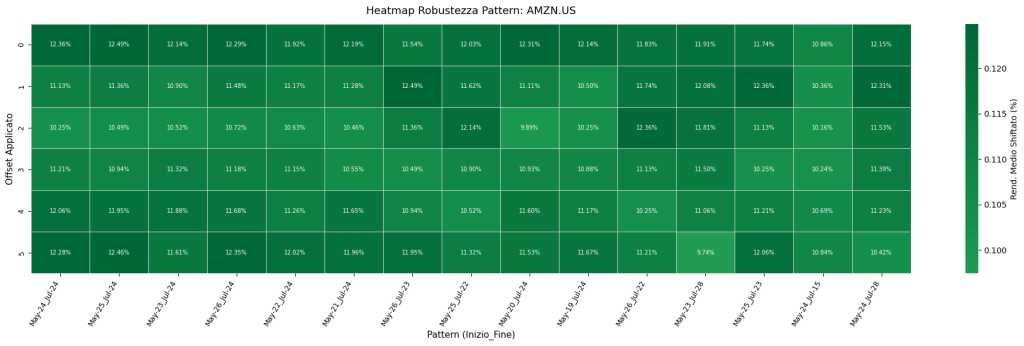

La domanda successiva è: quanto è solido questo pattern? Dipende da un timing perfetto al giorno? La heatmap di robustezza risponde a questa domanda in modo inequivocabile.

Questa heatmap è uno dei test più importanti per validare un edge statistico. Ogni colonna rappresenta uno dei migliori pattern stagionali, mentre ogni riga applica un “offset”, ovvero uno spostamento di alcuni giorni alle date di inizio e fine. Il colore verde intenso e uniforme in tutta l’area centrale dimostra che la performance media rimane fortemente positiva anche se si anticipa o si posticipa l’operazione di qualche giorno. Questa è una prova eccezionale di robustezza: l’edge non è un “artefatto” legato a date specifiche, ma un fenomeno solido e strutturale legato all’intera finestra temporale.

La heatmap testa i 15 migliori pattern (in colonna) spostando le loro date di inizio e fine da -3 a +3 giorni (in riga). Il colore della cella rappresenta il rendimento medio della finestra “shiftata”. L’immagine mostra un blocco quasi omogeneo di colore verde intenso al centro della mappa. Questo significa che anche anticipando o posticipando l’ingresso e l’uscita di alcuni giorni, la performance media rimane fortemente positiva e molto simile a quella del pattern originale. Questa è una prova di forza eccezionale, che suggerisce che l’edge è legato all’intera finestra temporale e non a una coppia specifica di date magiche.

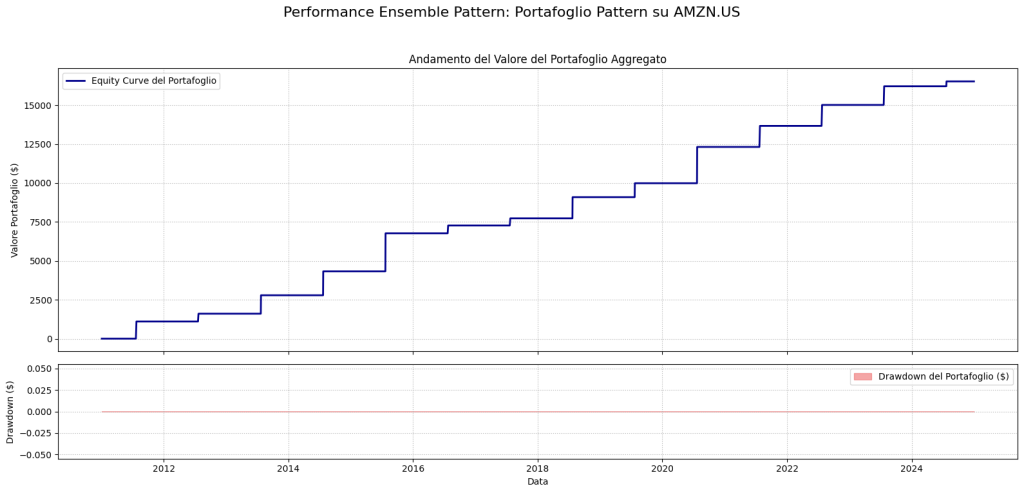

Infine, il backtest simula cosa sarebbe successo a un capitale di $10,000 investito ogni anno sul pattern migliore.

L’immagine mostra i risultati del backtest aggregato, simulando un investimento sul pattern stagionale ogni anno a partire da un capitale iniziale. La curva dei profitti (Equity Curve) superiore ha una caratteristica forma “a scalinata”: ogni gradino rappresenta il profitto generato dall’operazione annuale, una diretta conseguenza del Win Rate storico del 100%. Il grafico inferiore, che mostra il drawdown, è costantemente a zero. È fondamentale sottolineare che questo si riferisce al drawdown del portafoglio aggregato; non esclude la possibilità di drawdown temporanei *durante* la singola operazione di 62 giorni in un determinato anno.

La curva dei profitti (Equity Line) ha una caratteristica forma “a scalinata”, dove ogni gradino rappresenta il profitto generato dall’operazione annuale. Questa forma è la diretta conseguenza del Win Rate del 100% nel periodo di test. Il capitale aggregato non ha mai subito una riduzione da un picco precedente, motivo per cui il grafico del drawdown sottostante è piatto e pari a zero. Come già sottolineato, questo non implica l’assenza di drawdown temporanei durante l’operatività di 62 giorni di ogni singolo anno.

Confronto con il Buy & Hold: Un’Analisi di Efficienza

Sebbene il report non fornisca un confronto diretto con una strategia Buy & Hold (B&H) su AMZN, possiamo costruirne uno concettuale per apprezzare l’efficienza del pattern stagionale.

| Metrica | Strategia Stagionale (Pattern #1) | Strategia Buy & Hold (Concettuale) | Analisi Comparativa |

|---|---|---|---|

| Esposizione al Mercato | ~62 giorni/anno (~17% del tempo) | 365 giorni/anno (100% del tempo) | La strategia stagionale è estremamente più efficiente, rimanendo investita solo per una frazione dell’anno. |

| Rendimento Medio Ann. | +12.22% (sul capitale allocato) | Variabile (dipende dal rend. ann. di AMZN) | Il pattern cattura un rendimento a doppia cifra in soli due mesi, rappresentando una porzione significativa della performance annuale totale del titolo. |

| Win Rate Storico | 100% (su 15 osservazioni) | ~65-75% (anni positivi vs negativi) | La probabilità storica di chiudere l’operazione in profitto è stata, finora, imbattibile, riducendo l’incertezza direzionale. |

| Rischio/Drawdown | Rischio concentrato in 2 mesi; DD aggregato nullo | Rischio continuo per tutto l’anno; soggetto a tutti i DD del mercato | La strategia stagionale evita di essere esposta a potenziali crolli o periodi di debolezza che possono verificarsi negli altri 10 mesi dell’anno. |

Questa tabella evidenzia il vero valore del pattern: non si tratta solo di generare un rendimento, ma di farlo in modo straordinariamente efficiente e con un’altissima probabilità storica, liberando capitale e riducendo l’esposizione al rischio per la maggior parte dell’anno.

5. Interpretazione Quantitativa: Contesto, Limiti e Sviluppi Futuri

Avere tra le mani un set di risultati statisticamente robusti è solo metà del lavoro. La vera abilità di un analista quantitativo o di un gestore sistematico risiede nella capacità di interpretare correttamente questi numeri, comprendendone il contesto, i limiti intrinseci e le potenziali vie di sviluppo. Un pattern con un Win Rate storico del 100% e uno Sharpe Ratio superiore a 2 non è un “bancomat”, ma uno strumento complesso che richiede un’analisi critica. In questa sezione, andremo oltre i dati grezzi per esplorare in quali condizioni questo edge stagionale su Amazon tende a performare, come può essere integrato in framework operativi reali, e quali sono le riflessioni oneste da fare sui suoi limiti e sui possibili miglioramenti futuri.

Una delle prime domande da porsi è: in quali condizioni di mercato ha funzionato questo pattern? Analizzando i rendimenti annuali del backtest su un orizzonte di 15 anni, la risposta è sorprendente: il pattern ha mostrato una notevole resilienza attraverso regimi di mercato molto diversi. Ha generato profitti durante il periodo di tassi a zero e quantitative easing, ha performato positivamente durante lo shock e la successiva ripresa della crisi COVID-19, e ha continuato a funzionare anche nel più recente contesto di rialzo dei tassi di interesse. Questa coerenza cross-regime è un forte indicatore della natura strutturale del pattern, che sembra meno legato a specifiche condizioni macroeconomiche e più a dinamiche interne al titolo o al settore, come i cicli di aspettative sugli utili trimestrali. La performance non è stata uniforme, ma la direzione è rimasta costantemente positiva, suggerendo che l’edge sottostante è profondamente radicato.

L’integrazione operativa di questa analisi può assumere forme diverse a seconda del profilo dell’operatore. Non esiste un’unica “ricetta”, ma piuttosto un ingrediente di alta qualità da aggiungere al proprio processo decisionale.

- Per il trader sistematico/quant: questo pattern non deve essere necessariamente tradato “così com’è”. Può essere utilizzato come un potente filtro direzionale o “overlay”. Ad esempio, un algoritmo di mean-reversion potrebbe essere programmato per disattivare i segnali short su AMZN durante la finestra stagionale di fine maggio-fine luglio. Al contrario, una strategia trend-following potrebbe aumentare il sizing delle sue posizioni long. Si tratta di utilizzare la stagionalità per inclinare le probabilità a proprio favore all’interno di un sistema di trading già esistente.

- Per il gestore di portafoglio: l’analisi può informare decisioni di tactical asset allocation. Un gestore che ha un’esposizione strategica su Amazon potrebbe decidere di sovrappesare leggermente il titolo all’inizio della finestra stagionale per poi tornare a un peso neutrale alla sua conclusione, cercando di catturare questo extra-rendimento periodico. È un modo per aggiungere una fonte di alfa tattica alla gestione strategica del portafoglio.

- Per l’investitore retail evoluto: l’applicazione più diretta è nel timing dei Piani di Accumulo (PAC). Un investitore che acquista quote di Amazon a cadenza regolare potrebbe decidere di concentrare o anticipare gli acquisti del secondo e terzo trimestre proprio all’inizio della finestra stagionale, cercando di ottimizzare il prezzo medio di carico. In alternativa, come vedremo meglio nella sezione successiva, può diventare la base per strutturare operazioni con le opzioni a probabilità favorevole.

Tuttavia, un’analisi onesta non può prescindere da una discussione sui limiti. Il rischio principale, quando si osserva un track record storico così perfetto, è il rischio di overfitting o “curve-fitting”. L’algoritmo ha analizzato migliaia di combinazioni di date sul passato per trovare quella ottimale. Sebbene la heatmap di robustezza mitighi fortemente questo rischio, dimostrando che l’edge non è legato a un singolo giorno, la possibilità che si tratti di un artefatto di data mining non può essere esclusa a priori. Il passato non è garanzia per il futuro, e il primo anno in cui il pattern chiuderà in perdita arriverà inevitabilmente. Un altro limite è la cecità al contesto del modello: essendo puramente statistico, ignora qualsiasi informazione fondamentale o evento “cigno nero”. Una notizia devastante specifica su Amazon o una crisi di mercato sistemica che si verifichi durante la finestra stagionale potrebbero facilmente invalidare il pattern per quell’anno.

Questi limiti, tuttavia, non sminuiscono il valore dello studio, ma ci guidano verso possibili miglioramenti e validazioni future. L’analisi presentata è un punto di partenza eccezionale, non un punto di arrivo. Per aumentare ulteriormente la fiducia in questo edge, si potrebbero intraprendere diverse strade di ricerca:

- Validazione Rolling (Walk-Forward): Invece di testare su tutto il dataset in una volta, si potrebbe eseguire l’analisi su una finestra mobile (es. i primi 10 anni), trovare il pattern migliore e vedere come si comporta nell’undicesimo anno, per poi ripetere il processo. Questo simula più realisticamente un’applicazione nel mondo reale.

- Analisi Cross-Asset: Il fenomeno osservato è unico per Amazon o è presente anche in altri colossi tecnologici del NASDAQ (es. Google, Microsoft) o in settori correlati? Un’analisi comparativa potrebbe rivelare se si tratta di un edge specifico del titolo o di un più ampio “beta” settoriale.

- Integrazione di Filtri Tecnici o Macro: Si potrebbe testare se la performance del pattern migliora aggiungendo dei filtri. Ad esempio: “esegui la strategia solo se l’S&P 500 si trova al di sopra della sua media mobile a 200 giorni” o “solo se la volatilità (VIX) è al di sotto di una certa soglia”. Questo potrebbe aiutare a evitare di entrare a mercato durante periodi di panico sistemico.

- Implementazioni Logiche Alternative: Invece di un ingresso e un’uscita fissi, si potrebbero testare logiche di gestione della posizione più dinamiche, come l’uso di trailing stop per proteggere i profitti o l’uscita anticipata al raggiungimento di un target di rendimento.

6. Conclusioni e Applicazioni: Tradurre l’Analisi in Decisioni Operative

Siamo giunti al termine del nostro viaggio analitico. Abbiamo dissezionato un fenomeno stagionale, ne abbiamo compreso la base teorica, esaminato la metodologia di indagine, analizzato i risultati numerici e interpretato il loro significato nel contesto di un’operatività reale. Ora è il momento di tirare le somme e rispondere alle domande più importanti: cosa dimostra, in definitiva, questo studio? E come possiamo, in pratica, integrare questa conoscenza nel nostro framework operativo, specialmente attraverso strumenti potenti come le opzioni?

Questo studio dimostra in modo inequivocabile che, anche in un’era di mercati efficienti e informazioni istantanee, esistono ancora nicchie di inefficienza e pattern statistici sfruttabili. L’analisi su Amazon (AMZN.US) non ha semplicemente trovato una curiosità statistica, ma ha isolato un edge stagionale di qualità eccezionale, caratterizzato da un’altissima probabilità storica (100% di Win Rate su 15 anni) e da una notevole robustezza, come confermato dalla heatmap. Dimostra che un approccio quantitativo, metodologico e rigoroso, che va oltre la semplice osservazione per includere filtraggio, ranking multi-criterio e test di stabilità, è in grado di separare un segnale persistente dal rumore di fondo casuale del mercato. Questo risultato non è una promessa di profitti futuri, ma una solida base probabilistica su cui fondare decisioni di investimento più informate.

La domanda chiave per ogni operatore è: quando usare e quando evitare di usare questo strumento? La risposta risiede nella sua natura. Questo pattern stagionale va usato come un potente strumento di timing e di orientamento direzionale, non come un oracolo infallibile. Il momento migliore per sfruttarlo è quando si desidera aggiungere un “vento a favore” a una tesi rialzista su Amazon, o quando si cercano operazioni ad alta probabilità per generare reddito. Va invece evitato un suo utilizzo meccanico e acritico, specialmente in presenza di segnali di allarme provenienti dal contesto macroeconomico generale o da notizie fondamentali specifiche sul titolo che potrebbero contraddire la tendenza storica. L’investitore saggio integrerà sempre l’analisi stagionale con la propria valutazione del rischio e del mercato corrente.

L’integrazione in un framework operativo può avvenire a più livelli. Per un trader, può significare privilegiare i setup long e filtrare quelli short durante la finestra di fine maggio-fine luglio. Per un investitore a lungo termine, può tradursi in un’ottimizzazione del timing per i piani di accumulo. Ma è nel mondo delle opzioni che un edge così chiaramente definito e probabilistico trova la sua massima espressione, permettendo di strutturare strategie che beneficiano direttamente delle sue caratteristiche.

Spunti Operativi con le Opzioni: Sfruttare le Probabilità

Un edge direzionale con un Win Rate storico del 100% è un’informazione di valore inestimabile per un trader in opzioni. Permette di costruire strategie in cui le probabilità sono matematicamente inclinate a proprio favore. Ecco alcuni esempi concreti:

- Vendita di Put Spread con Buffer (Bull Put Spread): Questa è forse l’applicazione più diretta e intelligente. Data l’altissima probabilità storica che il titolo salga (o quantomeno non crolli) durante la finestra temporale, vendere uno spread di opzioni Put sotto il prezzo corrente diventa una strategia ad alta probabilità di successo. Si sceglie uno strike per la Put venduta sufficientemente lontano dal prezzo attuale (creando un “buffer” di sicurezza) e si acquista una Put a uno strike ancora più basso per definire il rischio. L’obiettivo è che entrambe le opzioni scadano senza valore, permettendo di incassare l’intero premio ricevuto. Il Win Rate del 100% del pattern stagionale si traduce in una probabilità altissima che il prezzo di Amazon rimanga al di sopra degli strike scelti, rendendo questa una strategia ideale per generare reddito.

- Acquisto di Call Spread a Debito (Bull Call Spread): Per chi vuole partecipare al rialzo con un rischio limitato e un costo contenuto, l’acquisto di un Call Spread è la scelta ideale. Si acquista un’opzione Call a uno strike vicino al prezzo attuale (at-the-money) e si vende simultaneamente una Call a uno strike superiore (out-of-the-money). Il costo netto dell’operazione è limitato al debito pagato, così come il profitto massimo. Questa strategia permette di sfruttare il movimento direzionale rialzista indicato dal pattern stagionale, con un impegno di capitale e un rischio nettamente inferiori rispetto all’acquisto diretto di azioni o di opzioni Call secche.

- Strategie basate sulla Volatilità (Calendar Spread): Sapendo che il periodo stagionale precede storicamente la pubblicazione degli utili del Q2, si può ipotizzare un aumento della volatilità implicita all’avvicinarsi della data. Un trader potrebbe strutturare un Calendar Spread con opzioni Call, acquistando una Call con scadenza più lontana (es. agosto) e vendendo una Call con scadenza più vicina (es. luglio). Se il titolo si muove al rialzo come suggerito dalla stagionalità e la volatilità aumenta, questa strategia può beneficiare sia del movimento direzionale sia del decadimento temporale accelerato dell’opzione venduta.

Porta la Tua Analisi al Livello Successivo con Kriterion Quant

Questo studio su Amazon è un esempio del tipo di analisi approfondita e data-driven che guida la filosofia di Kriterion Quant. Se sei rimasto affascinato da questo approccio e desideri applicarlo ai tuoi investimenti, abbiamo gli strumenti e le risorse per aiutarti.

- Vuoi imparare a costruire da zero analisi come questa? A padroneggiare Python per la finanza quantitativa e a sviluppare le tue strategie algoritmiche? Scopri il nostro Percorso Formativo completo, progettato per trasformarti in un operatore sistematico e consapevole.

- Sei interessato a esplorare altri studi, analisi su diversi asset o a utilizzare i nostri tool interattivi per condurre le tue ricerche? Visita la nostra sezione Studi e Analisi, un hub di risorse quantitative in continua espansione.

- Preferisci avere accesso a strategie già sviluppate, testate e pronte per essere implementate? Esplora il nostro portafoglio di Strategie Sistemiche, soluzioni progettate per diversi profili di rischio e obiettivi di investimento.

- Hai domande specifiche, vuoi discutere di un progetto o capire quale soluzione Kriterion Quant è più adatta a te? Non esitare a contattarci.