Questo studio di Kriterion Quant affronta un problema centrale per ogni operatore di mercato: distinguere il rumore dai segnali predittivi. Utilizzando un approccio event-driven, abbiamo analizzato l’ETF SPY (S&P 500) dal 1994 ad oggi per misurare l’impatto quantitativo di eventi macroeconomici, tecnici e di mercato. La metodologia, basata su dati storici di prezzo (Yahoo Finance) e macro (FRED) processati tramite uno stack tecnologico Python, calcola la performance e la variazione di volatilità a seguito di specifici trigger. Il risultato più significativo è l’identificazione di due edge statistici robusti: l’acquisto in condizioni di panico estremo (“capitulation”), che ha generato rendimenti medi a 30 giorni del +27.1%, e il trading direzionale sulle “sorprese” dei dati sull’inflazione (CPI). L’implicazione pratica è un framework operativo che permette a investitori e trader di contestualizzare il regime di mercato e identificare opportunità tattiche con un vantaggio probabilistico definito.

📈 1. INTRODUZIONE STRATEGICA AL TRADING QUANTITATIVO

Perché alcuni trader riescono a navigare le tempeste dei mercati con apparente lucidità, mentre la maggior parte viene travolta dall’onda emotiva? La risposta non risiede in doti divinatorie, ma in un approccio metodico e quantitativo. In un mondo saturo di opinioni, notizie e “rumore” di fondo, la vera sfida per un investitore evoluto non è trovare più informazioni, ma estrarre segnali utili da dati oggettivi. È proprio questa la missione che ha guidato Kriterion Quant nella realizzazione di questa analisi: un’immersione profonda, rigorosa e senza precedenti nell’anatomia dei movimenti dell’S&P 500, alla ricerca dei catalizzatori che, storicamente, hanno dimostrato di avere un reale valore predittivo. Non ci interessano le correlazioni spurie o i pattern casuali; il nostro obiettivo è fornire un framework decisionale basato su prove statistiche, un vantaggio competitivo tangibile per chiunque gestisca un capitale.

Abbiamo deciso di investire le nostre risorse in questo specifico studio per colmare una lacuna fondamentale nel dibattito finanziario. Mentre molti si limitano a commentare gli eventi dopo che sono accaduti, noi di Kriterion Quant abbiamo costruito un laboratorio per misurarne l’impatto sistematico. La domanda che ci siamo posti non è “cosa è successo?”, ma “cosa succede, in media, dopo un determinato evento?”. Vogliamo esplorare ipotesi spesso date per scontate, ma raramente testate con rigore. L’inversione della curva dei tassi anticipa davvero un ribasso? Il “Death Cross” è un segnale di vendita affidabile? Un taglio dei tassi da parte della FED è sempre un evento rialzista? Rispondere a queste domande non è un esercizio accademico, ma un’esigenza operativa. Significa trasformare la conoscenza in una strategia, l’analisi in un’azione consapevole.

Al centro del nostro universo di analisi si trova lo SPDR S&P 500 ETF (SPY). La scelta non è casuale. SPY non è semplicemente un ETF; è il barometro più liquido e scambiato al mondo dello stato di salute dell’economia americana e, per estensione, del sentiment degli investitori globali. La sua storia, che parte dal 1993, ci offre un dataset ricco e variegato, un terreno di prova che ha attraversato bolle speculative, crisi finanziarie, pandemie e cicli di politica monetaria di ogni tipo. Analizzare SPY significa analizzare il mercato nella sua forma più pura e rappresentativa. Le sue dinamiche di prezzo e volatilità non sono il frutto delle azioni di pochi, ma l’aggregato delle decisioni di milioni di operatori, dai grandi fondi istituzionali al trader retail. Questo lo rende il laboratorio perfetto per un’analisi event-driven: ogni evento significativo, che sia una decisione della FED o uno shock geopolitico, lascia una traccia misurabile nel suo comportamento. Studiare queste tracce è come decifrare il DNA del mercato.

Questa ricerca è stata concepita per un pubblico specifico, un’élite di operatori che ha superato la fase dell’investimento emotivo e cerca strumenti per affinare il proprio processo decisionale. Ci rivolgiamo al gestore di portafoglio che necessita di un framework per le sue decisioni di asset allocation tattica; al trader sistematico in cerca di nuovi spunti per costruire strategie algoritmiche decorrelate; all’investitore retail evoluto che desidera comprendere il contesto macroeconomico per migliorare il timing dei propri ingressi e gestire il rischio in modo più scientifico. Il vantaggio competitivo che otterranno dalla lettura di questo studio è la chiarezza. Forniremo una mappa quantitativa per navigare i diversi “regimi” di mercato, indicando quali segnali hanno storicamente offerto un edge statistico e, cosa altrettanto importante, quali si sono rivelati inaffidabili.

Il percorso che seguiremo in questo articolo è stato disegnato per guidare il lettore in un viaggio logico e progressivo. Partiremo dai fondamenti teorici dell’analisi event-driven, esplorando perché certi pattern tendono a ripetersi sui mercati. Proseguiremo con una sezione cruciale sulla metodologia, dove sveleremo con la massima trasparenza il “come” della nostra ricerca: le fonti dati, lo stack tecnologico e la logica passo-passo del nostro algoritmo. Questo non è un report “black box”; è un invito a comprendere il nostro processo. Il cuore dell’analisi sarà l’interpretazione quantitativa dei risultati, dove andremo oltre i numeri per discutere le implicazioni pratiche, i contesti operativi e i limiti intrinseci dello studio. Infine, arriveremo alle conclusioni e a un piano d’azione operativo, trasformando i dati in linee guida concrete, con spunti specifici anche per i trader di opzioni. Questo non è solo un articolo da leggere, ma uno strumento da applicare.

🎓 2. FONDAMENTI TEORICI PER L’ANALISI DI MERCATO

L’approccio event-driven si fonda su un principio cardine dei mercati finanziari: i prezzi non si muovono nel vuoto, ma reagiscono a flussi di nuove informazioni. Questi “eventi” possono essere di natura diversa – un dato macroeconomico, una decisione di politica monetaria, un segnale tecnico ampiamente seguito – ma condividono una caratteristica comune: alterano le aspettative degli operatori e, di conseguenza, innescano un processo di ri-prezzamento dell’asset. L’analisi quantitativa di questi fenomeni non cerca di “prevedere” l’evento stesso, ma di misurare la reazione media del mercato dopo che l’evento si è manifestato. L’obiettivo è identificare pattern di comportamento statisticamente significativi, ovvero delle tendenze che si ripetono con una frequenza superiore a quella che ci si aspetterebbe dal caso. Questo vantaggio statistico, per quanto piccolo possa essere, è ciò che nel gergo quantitativo viene definito “edge”.

Le radici di questi pattern sono profonde e complesse, e possono essere ricondotte a tre principali categorie di cause. La prima è legata ai bias comportamentali, ampiamente studiati dalla finanza comportamentale. Fenomeni come l’eccesso di reazione (overreaction) a notizie negative o il ritardo nella reazione (underreaction) a notizie positive creano delle “onde” di sentiment che possono persistere per giorni o settimane. Ad esempio, una “sorpresa” su un dato di inflazione non viene assorbita istantaneamente dal mercato; innesca un processo a cascata in cui gli analisti rivedono le stime, i gestori riallocano i portafogli e i trader algoritmici eseguono i loro ordini. Questo crea un’inerzia, un momentum direzionale che il nostro studio cerca di catturare e misurare. L’acquisto durante il panico estremo è un altro esempio classico: la paura porta a vendite forzate e irrazionali (capitulation), spingendo i prezzi ben al di sotto del loro valore intrinseco e creando le condizioni per un violento rimbalzo tecnico (mean reversion).

La seconda categoria di cause è di natura strutturale. I mercati finanziari non sono un sistema astratto, ma un ecosistema con regole, meccanismi e flussi di capitale ricorrenti. Ad esempio, i flussi di fine mese o fine trimestre da parte di fondi pensione e fondi comuni possono creare delle pressioni direzionali prevedibili. Allo stesso modo, le dinamiche di copertura degli market maker di opzioni (gamma hedging) possono amplificare la volatilità in prossimità di importanti livelli tecnici o in occasione di scadenze tecniche. Anche i segnali di analisi tecnica classici, come il Golden Cross o il Death Cross, rientrano in questa categoria. La loro potenziale efficacia non deriva da una qualche proprietà magica, ma dal fatto che sono seguiti da un numero enorme di operatori. Quando un segnale così visibile scatta, può diventare una “profezia che si auto-avvera”, inducendo una massa critica di trader a compiere la stessa azione e generando così un movimento di prezzo nella direzione attesa.

Infine, la terza radice dei pattern è macroeconomica. I cicli economici, con le loro fasi di espansione, rallentamento, recessione e ripresa, creano regimi di mercato distinti. In ogni regime, la sensibilità degli asset a determinati fattori cambia. Un indicatore come l’inversione della curva dei rendimenti è un potente segnale macroeconomico perché riflette l’aspettativa aggregata degli operatori obbligazionari su una futura contrazione economica. Quando i rendimenti a breve termine superano quelli a lungo termine, il mercato sta prezzando una probabilità crescente di tagli futuri dei tassi da parte della banca centrale per stimolare un’economia in difficoltà. Questo non ci dice quando il mercato azionario inizierà a scendere, ma ci avverte che il “terreno di gioco” sta cambiando, che il rischio di un bear market è aumentato e che la volatilità è destinata a salire. Comprendere queste dinamiche permette di contestualizzare i segnali tecnici e di mercato, filtrando quelli che hanno maggiori probabilità di funzionare in un dato ambiente.

L’analisi event-driven può generare un “edge” perché sistematizza l’osservazione di queste dinamiche, trasformando aneddoti in statistiche. Tuttavia, è fondamentale essere consapevoli dei suoi limiti. Il rischio principale è l’overfitting, ovvero la tendenza a trovare pattern in dati passati che non hanno alcun potere predittivo futuro. Un altro limite è che i mercati evolvono: un pattern che funzionava nel passato potrebbe smettere di funzionare a causa di cambiamenti strutturali (es. l’avvento del trading ad alta frequenza) o di un cambiamento nel contesto macroeconomico. L’approccio di Kriterion Quant mira a mitigare questi rischi attraverso diverse accortezze: utilizziamo un dataset molto lungo per includere diversi regimi di mercato, definiamo gli eventi con regole oggettive e robuste (come nel caso del “CPI Surprise”) e, soprattutto, interpretiamo i risultati con onestà intellettuale, evidenziando non solo i punti di forza ma anche le debolezze statistiche di ogni segnale. Il nostro scopo non è vendere certezze, ma fornire un framework probabilistico per prendere decisioni migliori.

🔍 3. GLOSSARIO TECNICO (CPI, FED, VOLATILITÀ) E FORMULE

Questa sezione è dedicata alla trasparenza. Definiamo qui i concetti e le metriche chiave utilizzate nel nostro studio, per garantire che ogni lettore possa comprendere appieno la nostra analisi.

Volatilità (Annualizzata): Misura l’ampiezza delle variazioni di prezzo di un asset. Nel nostro studio, è calcolata come la deviazione standard dei rendimenti giornalieri su una finestra di 63 giorni di trading (circa 3 mesi) e poi annualizzata moltiplicandola per la radice quadrata di 252 (il numero approssimativo di giorni di trading in un anno). Formula: σannuale = std(rendimenti giornalieri63d) × √252. Una volatilità elevata indica incertezza e rischio percepito, mentre una bassa suggerisce stabilità.

Curva dei Tassi (Inversione): Rappresenta la differenza (spread) tra il rendimento dei titoli di stato a lungo termine (10 anni) e quelli a breve termine (2 anni). Un’inversione si verifica quando questo spread diventa negativo. È considerato uno degli indicatori anticipatori di recessione più affidabili, segnalando che gli investitori si aspettano un rallentamento economico e futuri tagli dei tassi da parte della banca centrale.

Golden Cross (Incrocio Dorato): Un segnale di analisi tecnica che si verifica quando la media mobile a breve termine (tipicamente 50 giorni) di un asset incrocia al rialzo la sua media mobile a lungo termine (tipicamente 200 giorni). È tradizionalmente interpretato come un segnale di inizio di un trend rialzista.

Death Cross (Incrocio della Morte): L’opposto del Golden Cross. Si verifica quando la media mobile a 50 giorni incrocia al ribasso quella a 200 giorni. È tradizionalmente interpretato come un segnale di inizio di un trend ribassista.

Sahm Rule (Shock di Disoccupazione): Un indicatore macroeconomico che segnala l’inizio di una recessione in tempo reale. Scatta quando la media mobile a 3 mesi del tasso di disoccupazione nazionale supera di almeno 0,5 punti percentuali il minimo registrato nei 12 mesi precedenti. Tende a essere un segnale di conferma piuttosto che un anticipatore.

CPI Surprise (Sorpresa Inflazionistica): La nostra definizione robusta per misurare l’impatto dei dati sull’inflazione. Invece di basarci sulle stime degli analisti, misuriamo la reazione del mercato. Un evento viene classificato come “sorpresa” se il rendimento assoluto di SPY nel giorno del rilascio del dato CPI supera una soglia predefinita (nel nostro studio, 1.75%). Una reazione positiva è “Cool”, una negativa è “Hot”.

FED Pivot: Un cambiamento significativo nella direzione della politica monetaria della Federal Reserve. Un “Pivot to Easing” è il primo taglio dei tassi dopo un ciclo di rialzi. Un “Pivot to Tightening” è il primo rialzo dopo un ciclo di tagli.

Rendimento a 30 giorni: La metrica principale che usiamo per misurare l’impatto direzionale di un evento. Calcola la performance percentuale di SPY nei 30 giorni di calendario successivi alla data dell’evento. Formula: ((Prezzot+30 / Prezzot) – 1) × 100.

Drawdown: La massima perdita percentuale registrata da un picco a un successivo avvallamento in un determinato periodo. È una misura chiave del rischio di una strategia o di un portafoglio.

Sharpe Ratio: Una misura della performance corretta per il rischio. Calcola il rendimento in eccesso (rispetto a un tasso risk-free) per unità di volatilità (deviazione standard). Uno Sharpe Ratio più alto indica una migliore performance a parità di rischio.

🔬 4. METODOLOGIA DI BACKTESTING (KRITERION QUANT)

La robustezza di un’analisi quantitativa non risiede solo nei risultati, ma nella trasparenza e nel rigore della sua metodologia. In questa sezione, apriamo le porte del nostro laboratorio per illustrare esattamente “come” abbiamo costruito questo studio, passo dopo passo. Crediamo che la comprensione del processo sia fondamentale per avere fiducia nei risultati e per poterli applicare correttamente. Il nostro approccio è sistematico, replicabile e progettato per minimizzare i bias cognitivi che spesso inquinano le analisi finanziarie.

Il primo pilastro di ogni analisi è la qualità dei dati: il “carburante” che alimenta il nostro motore di ricerca. Per questo studio, abbiamo integrato due fonti di dati primarie, autorevoli e affidabili. La serie storica dei prezzi dell’ETF SPY è stata acquisita tramite Yahoo Finance, una fonte standard per dati giornalieri di chiusura aggiustati per dividendi e split, garantendo così che i nostri calcoli di rendimento riflettano la performance totale effettiva. L’intervallo temporale scelto, dal 1 Gennaio 1994 ad oggi, è cruciale: ci permette di coprire oltre trent’anni di storia del mercato, includendo la bolla delle dot-com, la crisi finanziaria del 2008, il lungo bull market successivo, la pandemia del 2020 e il recente ciclo inflazionistico. Questa ampiezza storica è la nostra principale difesa contro il rischio di trarre conclusioni basate su un contesto di mercato anomalo o limitato. Per i dati macroeconomici, ci siamo affidati alla Federal Reserve Economic Data (FRED), il gold standard per le serie storiche economiche statunitensi. Da qui abbiamo estratto i dati sui tassi di interesse della FED, lo spread della curva dei rendimenti (10Y-2Y), il tasso di disoccupazione e l’indice dei prezzi al consumo (CPI), assicurandoci di allineare correttamente le date di rilascio con i dati di trading.

Il secondo pilastro è lo stack tecnologico. Tutta la nostra analisi è stata condotta in ambiente Python, il linguaggio de facto per la finanza quantitativa. Questo ci garantisce flessibilità, potenza di calcolo e, soprattutto, la possibilità di creare codice strutturato e replicabile. Le librerie al cuore del nostro lavoro sono state Pandas per la manipolazione e l’analisi delle serie temporali, NumPy per i calcoli numerici ad alte prestazioni, e pandas_datareader per l’interfacciamento diretto con le API di FRED. Per la visualizzazione finale dei risultati, abbiamo utilizzato Plotly, una libreria che ci ha permesso di creare la dashboard interattiva in HTML, uno strumento fondamentale per l’esplorazione dinamica dei dati. La scelta di questo stack non è solo tecnica, ma filosofica: utilizzare strumenti open-source e ampiamente validati dalla comunità scientifica è una garanzia di trasparenza e rigore.

L’architettura del nostro codice è stata progettata per essere chiara e modulare. Lo script segue una logica sequenziale che previene il look-ahead bias, l’errore più insidioso nel backtesting, che consiste nell’utilizzare informazioni non disponibili al momento della decisione. Ogni evento viene identificato e mappato sulla data di trading in cui l’informazione diventa pubblicamente disponibile. Ad esempio, un segnale come il “Golden Cross” viene generato alla chiusura del giorno in cui l’incrocio delle medie mobili si verifica, e l’analisi della performance parte dal giorno successivo. Per i segnali come il “CPI Surprise”, abbiamo definito una regola oggettiva e non discrezionale: un movimento giornaliero superiore a una soglia del 1.75%. Questa soglia è stata scelta come un valore ragionevole per catturare le reazioni di mercato statisticamente anomale, evitando di “ottimizzare” il parametro sui dati passati, una pratica che aumenterebbe il rischio di overfitting.

// Narrazione testuale del flusso dell'algoritmo

// 1. Caricamento e Preparazione Dati:

// Lo script inizia importando le librerie necessarie.

// Successivamente, scarica la serie storica dei prezzi di chiusura aggiustati per SPY dal 1994 ad oggi

// e, parallelamente, le serie macroeconomiche (tassi FED, curva, disoccupazione, CPI) da FRED.

// I dati vengono puliti, allineati su un unico indice temporale e i rendimenti giornalieri vengono calcolati.

// 2. Identificazione degli Eventi Dinamici:

// Il codice cicla attraverso i dati per trovare le date specifiche di ogni evento basato su regole matematiche.

// Esempio "Death Cross": calcola le medie mobili a 50 e 200 giorni e identifica ogni data in cui la SMA50 passa da essere sopra a sotto la SMA200.

// Esempio "Inversione Curva": rileva la prima data in cui lo spread T10Y2Y diventa negativo.

// 3. Aggiunta degli Eventi Statici:

// Un dizionario predefinito nel codice contiene le date e le etichette di eventi storici noti (es. "Fallimento Lehman", "Minimo COVID-19").

// Questi vengono aggiunti all'elenco generale degli eventi.

// 4. Calcolo delle Metriche di Impatto:

// Per ogni singolo evento identificato, lo script esegue una serie di calcoli.

// Isola la finestra di 63 giorni di trading prima della data dell'evento e calcola la deviazione standard dei rendimenti, annualizzandola.

// Fa lo stesso per i 63 giorni successivi all'evento.

// Infine, calcola il rendimento percentuale tra il prezzo alla data dell'evento e il prezzo 30 giorni dopo.

// 5. Generazione dell'Output:

// Tutti i risultati (data, etichetta, categoria, prezzo, volatilità pre/post, rendimento) vengono consolidati in un DataFrame Pandas.

// Questo DataFrame viene poi utilizzato per generare la tabella dati completa e per alimentare i grafici della dashboard interattiva HTML,

// che visualizza l'equity line di SPY e una timeline separata per mappare visivamente la densità e la sequenza degli eventi.

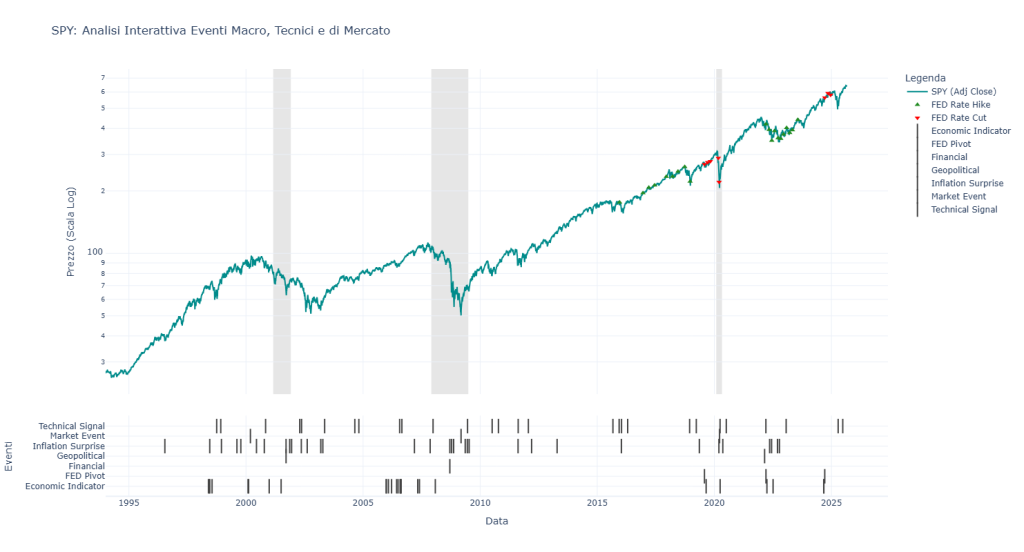

Andamento storico del prezzo (scala logaritmica) dell’ETF SPY dal 1994 al 2025. Il grafico evidenzia le principali recessioni (aree grigie) e mappa una serie di eventi scatenanti, inclusi segnali tecnici, decisioni della FED (rialzi e tagli dei tassi), sorprese sull’inflazione e shock di mercato. Questa visualizzazione permette di contestualizzare la performance dell’S&P 500 in relazione ai catalizzatori analizzati nello studio.

Tabella Dati Completa: Analisi Eventi SPY (1996-2025)

| Trading Date | Event Label | Category | Price On Event | Vol 63d Pre (%) | Vol 63d Post (%) | Rendimento 30gg (%) | Rendimento Fine Anno (%) |

|---|---|---|---|---|---|---|---|

| 1996-07-15 | CPI Surprise (Hot) | Inflation Surprise | $37.80 | 11.33% | 13.35% | 6.18% | 19.04% |

| 1998-05-26 | Inversione Curva Tassi | Economic Indicator | $67.93 | 12.88% | 19.57% | 6.88% | 13.78% |

| 1998-06-09 | Inversione Curva Tassi | Economic Indicator | $69.64 | 13.73% | 26.43% | 4.15% | 10.99% |

| 1998-06-15 | CPI Surprise (Hot) | Inflation Surprise | $66.73 | 14.30% | 29.75% | 5.39% | 15.83% |

| 1998-06-15 | Inversione Curva Tassi | Economic Indicator | $66.73 | 14.30% | 29.75% | 5.39% | 15.83% |

| 1998-07-21 | Inversione Curva Tassi | Economic Indicator | $72.53 | 15.91% | 34.53% | -14.11% | 6.57% |

| 1998-10-01 | Death Cross | Technical Signal | $61.73 | 31.39% | 22.69% | 13.47% | 25.21% |

| 1998-12-04 | Golden Cross | Technical Signal | $73.95 | 27.54% | 21.33% | 6.95% | 4.52% |

| 1998-12-14 | CPI Surprise (Hot) | Inflation Surprise | $71.06 | 24.28% | 20.90% | 11.74% | 8.77% |

| 1999-08-13 | CPI Surprise (Cool) | Inflation Surprise | $83.92 | 15.43% | 20.36% | -3.15% | 10.88% |

| 1999-10-13 | CPI Surprise (Hot) | Inflation Surprise | $81.01 | 17.94% | 21.47% | 10.75% | 14.86% |

| 2000-02-02 | Inversione Curva Tassi | Economic Indicator | $89.37 | 21.46% | 27.47% | 3.74% | -6.02% |

| 2000-02-11 | Inversione Curva Tassi | Economic Indicator | $87.87 | 21.93% | 28.23% | 9.83% | -4.41% |

| 2000-03-10 | Picco Bolla Dot-com | Market Event | $88.78 | 24.56% | 27.86% | 1.77% | -5.39% |

| 2000-06-13 | CPI Surprise (Cool) | Inflation Surprise | $93.75 | 27.85% | 14.30% | -0.93% | -10.41% |

| 2000-10-13 | CPI Surprise (Cool) | Inflation Surprise | $87.80 | 15.67% | 27.96% | -1.11% | -4.34% |

| 2000-11-02 | Death Cross | Technical Signal | $91.08 | 19.48% | 25.21% | -7.94% | -7.79% |

| 2000-12-28 | Inversione Curva Tassi | Economic Indicator | $85.61 | 25.92% | 25.49% | -0.28% | -1.89% |

| 2001-07-02 | Shock Disoccupazione | Economic Indicator | $79.91 | 20.71% | 23.16% | -3.92% | -7.26% |

| 2001-09-17 | Attentati 11 Settembre | Geopolitical | $67.14 | 17.51% | 23.58% | 3.41% | 10.38% |

| 2001-09-17 | CPI Surprise (Hot) | Inflation Surprise | $67.14 | 17.51% | 23.58% | 3.41% | 10.38% |

| 2001-11-13 | CPI Surprise (Cool) | Inflation Surprise | $74.02 | 23.76% | 17.66% | 1.67% | 0.12% |

| 2001-12-13 | CPI Surprise (Hot) | Inflation Surprise | $72.41 | 23.35% | 17.91% | -1.25% | 2.35% |

| 2002-04-19 | Golden Cross | Technical Signal | $73.40 | 18.02% | 24.32% | -7.54% | -20.83% |

| 2002-05-13 | CPI Surprise (Cool) | Inflation Surprise | $70.14 | 18.88% | 32.53% | -9.24% | -17.15% |

| 2002-05-17 | Death Cross | Technical Signal | $72.11 | 19.59% | 33.09% | -12.20% | -19.41% |

| 2002-08-13 | CPI Surprise (Hot) | Inflation Surprise | $58.06 | 32.22% | 31.77% | -4.77% | 0.10% |

| 2003-03-13 | CPI Surprise (Cool) | Inflation Surprise | $55.24 | 20.44% | 19.66% | 8.03% | 34.86% |

| 2003-04-14 | CPI Surprise (Cool) | Inflation Surprise | $58.83 | 22.05% | 16.49% | 7.55% | 26.63% |

| 2003-05-12 | Golden Cross | Technical Signal | $62.75 | 21.51% | 15.69% | 4.21% | 18.72% |

| 2004-08-25 | Death Cross | Technical Signal | $74.91 | 11.69% | 10.80% | 2.54% | 10.09% |

| 2004-10-27 | Golden Cross | Technical Signal | $76.42 | 11.41% | 9.30% | 5.92% | 7.90% |

| 2005-12-27 | Inversione Curva Tassi | Economic Indicator | $87.11 | 10.52% | 9.84% | 0.75% | -0.77% |

| 2005-12-29 | Inversione Curva Tassi | Economic Indicator | $86.92 | 10.75% | 9.67% | 0.97% | -0.54% |

| 2006-01-31 | Inversione Curva Tassi | Economic Indicator | $88.52 | 8.94% | 8.89% | 2.56% | 13.13% |

| 2006-03-21 | Inversione Curva Tassi | Economic Indicator | $90.33 | 9.71% | 12.31% | 1.00% | 10.86% |

| 2006-06-08 | Inversione Curva Tassi | Economic Indicator | $87.65 | 11.31% | 11.62% | -1.00% | 14.25% |

| 2006-06-30 | Inversione Curva Tassi | Economic Indicator | $89.11 | 13.11% | 9.30% | -0.13% | 12.38% |

| 2006-07-25 | Death Cross | Technical Signal | $88.68 | 14.10% | 6.85% | 3.04% | 12.93% |

| 2006-08-02 | Inversione Curva Tassi | Economic Indicator | $89.67 | 14.05% | 6.70% | 3.24% | 11.68% |

| 2006-08-07 | Inversione Curva Tassi | Economic Indicator | $89.55 | 13.98% | 6.79% | 3.51% | 11.83% |

| 2006-08-14 | Inversione Curva Tassi | Economic Indicator | $88.99 | 13.59% | 7.02% | 5.55% | 12.53% |

| 2006-08-17 | Inversione Curva Tassi | Economic Indicator | $91.04 | 13.34% | 6.66% | 3.18% | 10.00% |

| 2006-08-29 | Golden Cross | Technical Signal | $91.42 | 12.26% | 7.17% | 3.92% | 9.54% |

| 2007-03-13 | CPI Surprise (Hot) | Inflation Surprise | $97.76 | 11.56% | 10.37% | 8.55% | 7.71% |

| 2007-05-03 | Inversione Curva Tassi | Economic Indicator | $106.74 | 12.79% | 13.79% | 2.25% | -1.35% |

| 2007-05-30 | Inversione Curva Tassi | Economic Indicator | $108.96 | 10.33% | 17.60% | 1.03% | -3.36% |

| 2007-11-13 | CPI Surprise (Cool) | Inflation Surprise | $106.08 | 17.02% | 22.05% | 0.25% | -0.74% |

| 2007-12-28 | Death Cross | Technical Signal | $106.08 | 19.93% | 22.50% | -8.36% | -0.74% |

| 2008-02-01 | Shock Disoccupazione | Economic Indicator | $100.52 | 22.36% | 21.59% | -8.08% | -33.79% |

| 2008-09-15 | Fallimento Lehman | Financial | $87.35 | 20.88% | 74.29% | -29.69% | -23.81% |

| 2008-09-15 | CPI Surprise (Hot) | Inflation Surprise | $87.35 | 20.88% | 74.29% | -29.69% | -23.81% |

| 2008-10-13 | CPI Surprise (Cool) | Inflation Surprise | $74.14 | 37.82% | 68.58% | -16.10% | -10.24% |

| 2008-11-13 | CPI Surprise (Cool) | Inflation Surprise | $66.70 | 63.59% | 48.86% | -3.90% | -0.22% |

| 2009-03-09 | Minimo GFC | Market Event | $50.23 | 36.10% | 33.35% | 25.78% | 67.41% |

| 2009-05-13 | CPI Surprise (Hot) | Inflation Surprise | $65.87 | 37.65% | 20.79% | 4.42% | 27.66% |

| 2009-06-15 | CPI Surprise (Hot) | Inflation Surprise | $69.00 | 30.57% | 19.07% | 5.97% | 21.86% |

| 2009-06-18 | Golden Cross | Technical Signal | $68.50 | 30.44% | 18.29% | 7.75% | 22.76% |

| 2009-07-13 | CPI Surprise (Cool) | Inflation Surprise | $67.30 | 23.91% | 16.82% | 14.27% | 24.94% |

| 2010-07-07 | Death Cross | Technical Signal | $80.78 | 24.77% | 18.10% | 3.47% | 19.77% |

| 2010-10-13 | Golden Cross | Technical Signal | $90.25 | 17.16% | 11.02% | 1.93% | 7.20% |

| 2011-08-15 | CPI Surprise (Cool) | Inflation Surprise | $93.67 | 26.85% | 30.11% | -2.05% | 5.25% |

| 2011-08-17 | Death Cross | Technical Signal | $92.93 | 27.26% | 30.07% | -2.52% | 6.08% |

| 2012-01-23 | Golden Cross | Technical Signal | $103.38 | 23.42% | 11.14% | 2.39% | 10.61% |

| 2012-03-13 | CPI Surprise (Cool) | Inflation Surprise | $110.02 | 12.32% | 14.59% | -0.19% | 3.93% |

| 2013-04-15 | CPI Surprise (Hot) | Inflation Surprise | $125.11 | 9.55% | 14.07% | 7.21% | 20.93% |

| 2015-09-03 | Death Cross | Technical Signal | $164.84 | 19.30% | 15.15% | 4.49% | 5.42% |

| 2015-12-09 | Golden Cross | Technical Signal | $174.00 | 14.64% | 19.72% | -8.08% | -0.13% |

| 2015-12-16 | FED Rate Hike | FED Rate Decision | $176.28 | 15.11% | 19.48% | -6.36% | -1.42% |

| 2016-01-13 | CPI Surprise (Hot) | Inflation Surprise | $160.96 | 15.49% | 17.54% | 3.32% | 20.92% |

| 2016-01-15 | Death Cross | Technical Signal | $160.09 | 16.55% | 16.46% | 5.48% | 21.58% |

| 2016-04-20 | Golden Cross | Technical Signal | $180.01 | 15.82% | 13.37% | 0.39% | 8.12% |

| 2016-12-14 | FED Rate Hike | FED Rate Decision | $195.52 | 9.31% | 6.70% | 1.33% | -0.46% |

| 2017-03-16 | FED Rate Hike | FED Rate Decision | $207.65 | 6.78% | 7.18% | 0.27% | 14.08% |

| 2017-06-15 | FED Rate Hike | FED Rate Decision | $213.17 | 7.18% | 7.92% | 1.78% | 11.12% |

| 2017-12-14 | FED Rate Hike | FED Rate Decision | $234.61 | 5.15% | 17.12% | 6.60% | 0.97% |

| 2018-03-22 | FED Rate Hike | FED Rate Decision | $234.98 | 17.22% | 15.31% | 0.89% | -3.80% |

| 2018-06-14 | FED Rate Hike | FED Rate Decision | $248.40 | 15.53% | 7.72% | 1.42% | -9.00% |

| 2018-09-27 | FED Rate Hike | FED Rate Decision | $261.40 | 7.12% | 23.61% | -3.51% | -13.52% |

| 2018-12-12 | Death Cross | Technical Signal | $238.71 | 19.28% | 18.97% | -0.06% | -5.30% |

| 2018-12-20 | FED Rate Hike | FED Rate Decision | $222.27 | 19.99% | 18.35% | 11.14% | 1.70% |

| 2019-03-26 | Golden Cross | Technical Signal | $255.39 | 17.98% | 11.73% | 2.28% | 16.15% |

| 2019-05-13 | CPI Surprise (Hot) | Inflation Surprise | $255.15 | 9.61% | 14.02% | 4.03% | 16.26% |

| 2019-08-01 | FED Pivot to Easing | FED Pivot | $269.16 | 12.10% | 16.20% | 2.12% | 10.21% |

| 2019-08-01 | FED Rate Cut | FED Rate Decision | $269.16 | 12.10% | 16.20% | 2.12% | 10.21% |

| 2019-08-27 | Inversione Curva Tassi | Economic Indicator | $261.88 | 15.77% | 9.83% | 2.00% | 13.27% |

| 2019-09-19 | FED Rate Cut | FED Rate Decision | $274.85 | 15.18% | 9.59% | 1.21% | 7.92% |

| 2019-10-31 | FED Rate Cut | FED Rate Decision | $278.19 | 16.10% | 8.82% | 4.61% | 6.63% |

| 2020-03-04 | FED Rate Cut | FED Rate Decision | $288.34 | 19.25% | 57.86% | -10.27% | 21.74% |

| 2020-03-13 | CPI Surprise (Cool) | Inflation Surprise | $248.21 | 35.85% | 50.42% | 7.21% | 41.42% |

| 2020-03-16 | FED Rate Cut | FED Rate Decision | $221.05 | 40.00% | 47.64% | 19.83% | 58.79% |

| 2020-03-23 | Minimo COVID-19 | Market Event | $206.68 | 48.33% | 38.13% | 28.37% | 69.83% |

| 2020-03-31 | Death Cross | Technical Signal | $238.94 | 54.38% | 31.32% | 9.25% | 46.90% |

| 2020-04-01 | Shock Disoccupazione | Economic Indicator | $228.19 | 54.43% | 31.18% | 15.77% | 53.82% |

| 2020-05-13 | CPI Surprise (Hot) | Inflation Surprise | $261.05 | 59.43% | 20.70% | 9.62% | 34.46% |

| 2020-07-06 | Golden Cross | Technical Signal | $295.21 | 29.36% | 16.85% | 6.58% | 18.90% |

| 2022-02-24 | Guerra Ucraina | Geopolitical | $407.46 | 19.20% | 26.46% | 5.10% | -9.26% |

| 2022-03-16 | Death Cross | Technical Signal | $414.42 | 20.75% | 27.20% | -1.49% | -10.79% |

| 2022-03-17 | FED Pivot to Tightening | FED Pivot | $419.61 | 21.24% | 26.96% | -6.30% | -11.89% |

| 2022-03-17 | FED Rate Hike | FED Rate Decision | $419.61 | 21.24% | 26.96% | -6.30% | -11.89% |

| 2022-04-01 | Inversione Curva Tassi | Economic Indicator | $432.22 | 21.34% | 28.44% | -11.66% | -14.46% |

| 2022-05-05 | FED Rate Hike | FED Rate Decision | $394.90 | 24.15% | 26.72% | -11.21% | -6.37% |

| 2022-05-13 | CPI Surprise (Cool) | Inflation Surprise | $383.36 | 25.14% | 25.17% | -4.84% | -3.56% |

| 2022-06-13 | CPI Surprise (Hot) | Inflation Surprise | $357.86 | 26.63% | 22.35% | 7.41% | 3.31% |

| 2022-06-16 | FED Rate Hike | FED Rate Decision | $349.89 | 26.96% | 22.73% | 12.52% | 5.67% |

| 2022-07-06 | Inversione Curva Tassi | Economic Indicator | $367.32 | 28.43% | 22.11% | 11.32% | 0.66% |

| 2022-07-28 | FED Rate Hike | FED Rate Decision | $389.19 | 28.43% | 24.22% | 0.13% | -5.00% |

| 2022-09-13 | CPI Surprise (Hot) | Inflation Surprise | $376.76 | 22.35% | 26.73% | -1.68% | -1.87% |

| 2022-09-22 | FED Rate Hike | FED Rate Decision | $360.13 | 21.66% | 25.59% | -0.86% | 2.66% |

| 2022-10-13 | CPI Surprise (Cool) | Inflation Surprise | $352.19 | 23.41% | 23.54% | 9.94% | 4.98% |

| 2022-11-03 | FED Rate Hike | FED Rate Decision | $357.05 | 24.70% | 21.10% | 3.78% | 3.55% |

| 2022-12-15 | FED Rate Hike | FED Rate Decision | $374.96 | 25.37% | 17.67% | 4.80% | -1.40% |

| 2023-01-26 | Golden Cross | Technical Signal | $391.30 | 21.83% | 15.32% | -4.65% | 19.22% |

| 2023-02-02 | FED Rate Hike | FED Rate Decision | $402.93 | 21.50% | 15.37% | -6.07% | 15.78% |

| 2023-03-23 | FED Rate Hike | FED Rate Decision | $381.56 | 17.35% | 11.82% | 4.95% | 22.26% |

| 2023-05-04 | FED Rate Hike | FED Rate Decision | $393.17 | 15.37% | 10.74% | 8.88% | 18.65% |

| 2023-07-27 | FED Rate Hike | FED Rate Decision | $440.76 | 11.19% | 11.95% | -1.54% | 5.84% |

| 2024-09-03 | Inversione Curva Tassi | Economic Indicator | $545.29 | 14.35% | 12.20% | 5.34% | 6.84% |

| 2024-09-05 | Inversione Curva Tassi | Economic Indicator | $542.85 | 15.01% | 11.35% | 6.28% | 7.32% |

| 2024-09-19 | FED Rate Cut | FED Rate Decision | $563.96 | 15.50% | 10.62% | -0.10% | 3.31% |

| 2024-09-19 | FED Pivot to Easing | FED Pivot | $563.96 | 15.50% | 10.62% | -0.10% | 3.31% |

| 2024-11-08 | FED Rate Cut | FED Rate Decision | $592.64 | 12.96% | 12.41% | -0.25% | -1.69% |

| 2024-12-19 | FED Rate Cut | FED Rate Decision | $580.67 | 11.85% | 15.93% | 3.44% | 0.33% |

| 2025-04-16 | Death Cross | Technical Signal | $524.11 | 32.00% | 15.23% | 12.12% | 23.38% |

| 2025-06-27 | Golden Cross | Technical Signal | $614.91 | 32.30% | 9.38% | 3.42% | 5.16% |

📊 5. INTERPRETAZIONE DEI SEGNALI QUANTITATIVI

I numeri e i grafici, da soli, raccontano solo una parte della storia. Il vero valore di un’analisi quantitativa risiede nella sua interpretazione, nella capacità di trasformare le statistiche in insight operativi e di comprendere in quali contesti un determinato vantaggio statistico tende a manifestarsi. È in questa fase che separiamo il segnale dal rumore e costruiamo un vero e proprio framework per leggere il mercato. La nostra analisi rivela che i segnali più potenti non funzionano in modo indiscriminato, ma si attivano e performano meglio in specifici regimi di mercato, in particolare quelli caratterizzati da estremi di volatilità e sentiment.

L’edge più robusto emerso dallo studio, l’acquisto sulla capitolazione, funziona magnificamente in un regime di panico estremo e alta volatilità. Eventi come il minimo del 2009 e del 2020 sono stati preceduti da una volatilità storica a 63 giorni superiore al 60%. Questo non è un semplice numero, è la quantificazione della paura. In queste condizioni, le decisioni di vendita non sono più razionali, ma guidate da liquidazioni forzate e dal terrore. Il mercato entra in oversold, prezzando scenari catastrofici. Il nostro studio dimostra che, proprio in questi momenti, il rapporto rischio/rendimento per un’operazione contrarian diventa eccezionalmente favorevole. Il segnale non è comprare durante il crollo, ma attendere il picco della volatilità e il primo segnale di stabilizzazione. Al contrario, l’edge legato alle sorprese sull’inflazione (CPI) funziona meglio in un regime di incertezza direzionale. Questi eventi tendono a risolvere, almeno nel breve termine, il dubbio del mercato sulla prossima mossa della banca centrale. Una reazione fortemente positiva (>1.75%) a un dato CPI (“Cool Surprise”) agisce come un catalizzatore rialzista perché riduce il “premio per il rischio” legato all’inflazione, scatenando un rally di sollievo che tende a persistere per settimane.

L’integrazione operativa di questi risultati deve essere adattata al profilo dell’investitore. Per l’investitore retail evoluto, questo studio offre un cruscotto per contestualizzare il sentiment di mercato. Invece di comprare o vendere sulla base delle notizie del giorno, può utilizzare indicatori come la volatilità storica e la posizione rispetto alla media a 200 giorni per definire il “clima”. Quando la volatilità esplode e il mercato è in profondo drawdown, sa che si sta avvicinando un’opportunità di acquisto a lungo termine, piuttosto che la fine del mondo. Può usare le “CPI Surprise” come segnali di timing per incrementare o ridurre tatticamente l’esposizione. Per il gestore di portafoglio, questi concetti possono essere integrati come un “overlay” tattico. Un’inversione della curva dei tassi, pur non essendo un segnale di vendita immediato, può innescare una strategia di acquisto di coperture (es. opzioni put sull’indice) o una rotazione verso settori più difensivi. I segnali di capitolazione possono essere usati per aumentare aggressivamente l’esposizione al rischio azionario quando il premio è storicamente più alto. Per il trader sistematico, questo studio è una miniera di idee. La logica del “CPI Surprise” può essere trasformata in una strategia calendar-based completa, con regole di ingresso, stop loss e take profit definite. La misurazione della volatilità pre e post evento può essere usata per sviluppare strategie di trading sulla volatilità stessa, ad esempio vendendo opzioni (short strangle) dopo che il picco di panico è passato e la volatilità implicita inizia a normalizzarsi.

È fondamentale, tuttavia, affrontare con onestà intellettuale i limiti di questa ricerca. Il principale è il rischio di “hindsight bias” (bias del senno di poi), soprattutto nella definizione di eventi come “Minimo GFC”. In tempo reale, è impossibile sapere con certezza di aver toccato il fondo. Le nostre strategie operative suggerite, infatti, non si basano sulla previsione del minimo, ma sulla reazione a un contesto di mercato già definito (es. alta volatilità + segnale di stabilizzazione). Un altro limite è il potenziale overfitting di alcuni parametri, come la soglia del 1.75% per il CPI. Sebbene scelta con criteri di robustezza, non vi è garanzia che rimarrà ottimale in futuro. Inoltre, il contesto macroeconomico globale è in continua evoluzione; l’era dello “zero interest rate policy” (ZIRP) potrebbe aver condizionato le reazioni del mercato in modi che non si ripeteranno identici in un futuro con tassi strutturalmente più alti.

La ricerca, per Kriterion Quant, non si ferma mai. Questo studio è una base solida, ma già guardiamo agli sviluppi futuri per renderlo ancora più robusto. Un passo naturale sarà condurre validazioni rolling e out-of-sample, testando la persistenza di questi edge su periodi di tempo non inclusi nell’analisi iniziale. Un’altra direzione promettente è l’analisi cross-asset: questi stessi eventi hanno un impatto simile su altri mercati, come le obbligazioni, le materie prime (oro) o le criptovalute (Bitcoin)? L’aggiunta di filtri tecnici o macroeconomici potrebbe migliorare ulteriormente l’efficacia dei segnali. Ad esempio, un “Golden Cross” potrebbe essere un segnale di acquisto valido solo se la curva dei tassi non è invertita. Infine, intendiamo implementare logiche di gestione della posizione più sofisticate, utilizzando la volatilità stessa per definire stop loss e target dinamici (es. basati sull’Average True Range – ATR), trasformando questi insight in strategie algoritmiche complete e testabili.

🏁 6. CONCLUSIONI E PIANO OPERATIVO PER VIVERE DI TRADING

Al termine di questa approfondita analisi quantitativa, emerge una conclusione potente e inequivocabile: i mercati finanziari, sebbene complessi, non sono interamente casuali. Esistono dei pattern, dei vantaggi statistici ricorrenti che, se identificati e misurati con rigore, possono fornire un vantaggio operativo significativo. Questo studio dimostra che eventi specifici, in particolare quelli legati a estremi di sentiment e a sorprese macroeconomiche, lasciano un’impronta prevedibile sulla performance a breve termine dell’S&P 500. Il singolo “take-away” più importante che un professionista deve assimilare è che i migliori segnali non sono quelli che tentano di prevedere il futuro, ma quelli che permettono di reagire in modo sistematico a un presente già conclamato. Non si tratta di avere una sfera di cristallo, ma una mappa probabilistica.

Sulla base dei risultati ottenuti, possiamo definire delle linee guida operative chiare. L’edge statistico più forte per le operazioni rialziste si manifesta in contesti di panico e capitolazione, quando la volatilità storica supera soglie estreme (es. >50-60%). In questi frangenti, il mercato tende a reagire in modo eccessivo, offrendo un premio al rischio eccezionale. Al contrario, è opportuno evitare di applicare strategie contrarian in contesti di bassa volatilità e trend consolidato. Per il timing a breve termine, l’edge più affidabile è quello legato alle reazioni ai dati sull’inflazione (CPI). Una reazione giornaliera anomala (>1.75%) tende a indicare la direzione del mercato per le settimane successive. L’inversione della curva dei tassi, invece, non deve essere usata come segnale di ingresso short, ma come un allarme strategico per ridurre l’esposizione al rischio e prepararsi a un cambio di regime nei 6-18 mesi successivi. I segnali tecnici classici come il “Death Cross” si sono dimostrati inaffidabili se usati in isolamento, ma possono servire come conferma all’interno di un’analisi di contesto più ampia.

Per dimostrare un livello superiore di applicazione pratica, colleghiamo questi risultati al mondo delle opzioni. Il regime di altissima volatilità che precede i minimi di mercato è un ambiente ostile per i venditori di premio, ma ideale per chi vuole acquistare opzioni a basso costo per posizionarsi su un potenziale rimbalzo. Una volta che il panico si attenua e la volatilità implicita inizia a scendere (anche se rimane elevata), si apre una finestra d’oro per le strategie di vendita di volatilità, come gli Short Strangle o gli Iron Condor. La volatilità implicita tende a scendere più lentamente di quella realizzata, creando un “edge” strutturale per i venditori di opzioni. In prossimità del rilascio dei dati CPI, quando la volatilità implicita a breve termine tende a salire, un trader può implementare strategie non direzionali come gli Straddle per scommettere su un forte movimento, oppure attendere la reazione del mercato per poi vendere opzioni direzionali (es. vendere Call se la reazione è negativa, vendere Put se è positiva) sfruttando l’inerzia del sentiment.

Un trader sistematico può integrare queste logiche in un portafoglio di strategie più ampio per migliorarne la diversificazione e la robustezza. La logica del “CPI Surprise” può essere codificata in un algoritmo autonomo che opera solo pochi giorni al mese, agendo come una strategia satellite decorrelata dai classicimodelli trend-following o mean-reverting. L’analisi dei regimi di volatilità può essere usata come un filtro macro per l’intero portafoglio: l’algoritmo potrebbe, ad esempio, ridurre la leva finanziaria o aumentare la dimensione delle posizioni di copertura quando la curva dei tassi si inverte o quando un “Death Cross” si verifica in un contesto di volatilità crescente. L’obiettivo non è affidarsi a un singolo segnale, ma costruire un mosaico di strategie basate su edge statistici diversi e indipendenti, creando un sistema di trading che sia resiliente a diversi contesti di mercato.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi rappresenta il nostro modo di pensare e operare: rigoroso, basato sui dati e orientato all’applicazione pratica. Se questo approccio risuona con i tuoi obiettivi, ti invitiamo a fare il passo successivo ed entrare nell’ecosistema di Kriterion Quant.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto “come” abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Link Principale: https://kriterionquant.com/percorso-formativo/ Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto: https://kriterionquant.com/contatti/