Quando il VIX esplode è un’opportunità o una trappola? Il nostro studio ventennale (2004-2024) rivela due edge statistici controintuitivi per trader e gestori, trasformando l’indice della paura in un potente alleato operativo.

ABSTRACT / EXECUTIVE SUMMARY

L’analisi dell’indice di volatilità VIX è spesso relegata a interpretazioni soggettive di “alto” o “basso”, prive di rigore quantitativo. Kriterion Quant ha affrontato questo problema conducendo uno studio approfondito su 20 anni di dati giornalieri (2004-2024) per mappare in modo oggettivo il comportamento della volatilità. Utilizzando l’algoritmo di clustering K-Means abbiamo identificato cinque distinti “regimi” (fasce) di volatilità e, attraverso un’analisi markoviana, ne abbiamo modellato le dinamiche di transizione. I risultati più significativi rivelano due edge statistici asimmetrici: 1) un potente fenomeno di mean-reversion che segue gli spike di volatilità, con il VIX che crolla in media del 35-40% nei 5-10 giorni successivi a una transizione verso fasce elevate; 2) una notevole persistenza nei regimi di bassa volatilità, che tendono a durare quasi tre volte più a lungo delle fasi intermedie. L’implicazione pratica è un framework data-driven che fornisce segnali oggettivi per il timing di strategie di vendita di premio e per l’acquisto di protezioni a basso costo.

1. INTRODUZIONE STRATEGICA

Ogni operatore dei mercati, dal trader retail evoluto al gestore di un fondo sistematico, teme un’esplosione improvvisa del VIX. Quel picco verticale sul grafico è universalmente riconosciuto come il segnale di panico, l’araldo di una correzione imminente. Ma se vi dicessimo che proprio quel movimento, così temuto e apparentemente caotico, nasconde uno dei comportamenti più statisticamente affidabili e sfruttabili che il mercato ci offre? E se la calma piatta, quella fase di bassa volatilità che culla gli investitori in un senso di falsa sicurezza, fosse in realtà il segnale più chiaro per prepararsi alla tempesta successiva? Noi di Kriterion Quant abbiamo deciso di investire significative risorse di ricerca per rispondere a queste domande, non attraverso opinioni o soglie arbitrarie, ma tramite un’analisi quantitativa rigorosa che potesse fungere da vera e propria mappa operativa. Il mercato è inondato di commentatori che definiscono il VIX “alto” sopra 30 o “basso” sotto 15, ma questi sono numeri privi di contesto, relitti di ere di mercato passate. Un VIX a 25 nel pieno della Grande Crisi Finanziaria del 2008 aveva un significato completamente diverso da un VIX a 25 durante la pandemia del 2020 o nell’attuale regime di tassi di interesse. La nostra missione era eliminare questa discrezionalità e lasciare che fossero i dati a parlare, a rivelare la struttura intrinseca del comportamento della volatilità.

L’oggetto della nostra indagine, l’indice CBOE Volatility Index (^VIX), non è stato scelto a caso. È molto più di un semplice ticker; è il barometro delle aspettative del mercato, un’approssimazione del premio per il rischio richiesto dagli investitori per detenere l’indice S&P 500. La sua architettura, basata sui prezzi di un paniere di opzioni a breve termine, lo rende un indicatore forward-looking, una misura della “paura” o della “compiacenza” collettiva. Proprio le sue caratteristiche statistiche – una distribuzione non normale, fortemente asimmetrica (right-skewed) e con code pesanti (leptocurtica) – lo rendono un laboratorio perfetto per la nostra analisi. Queste non sono anomalie da “correggere”, ma le impronte digitali di un processo complesso che alterna lunghi periodi di quiete a improvvise e violente esplosioni. Il nostro approccio, basato su tecniche di clustering, è progettato proprio per identificare e quantificare le dinamiche di questi “stati” del mercato.

Questa ricerca non è un esercizio accademico fine a se stesso. Si rivolge a un pubblico specifico con esigenze operative precise. Parliamo al gestore di portafoglio che necessita di un segnale oggettivo per implementare strategie di copertura o per ridurre dinamicamente l’esposizione al mercato (risk overlay). Ci rivolgiamo al trader sistematico di opzioni che cerca un “edge” statistico per le sue strategie di vendita di premio (premium selling), per il quale il timing di ingresso è tutto. Parliamo all’investitore retail evoluto che ha compreso che acquistare protezione quando tutti hanno paura è una strategia perdente e cerca un metodo per gestire il rischio in modo proattivo e a costi inferiori. Il vantaggio competitivo che otterranno dalla lettura di questo studio è la capacità di trasformare il VIX da un indicatore che si subisce passivamente a uno strumento che si utilizza attivamente per informare le proprie decisioni strategiche, con regole di ingaggio basate su un’analisi storica ventennale.

In questo articolo, vi guideremo attraverso il nostro intero processo di ricerca, con la trasparenza che contraddistingue Kriterion Quant. Partiremo dai fondamenti teorici che giustificano l’esistenza di regimi di volatilità. Procederemo poi a una dissezione dettagliata della nostra metodologia, spiegando il “come” dietro ogni numero e ogni grafico. Analizzeremo e interpreteremo insieme i risultati quantitativi, svelando i due edge principali che sono emersi dallo studio e mostrando come si manifestano in diverse condizioni di mercato. Infine, tradurremo questi insight statistici in implicazioni operative concrete, fornendo esempi pratici e un chiaro piano d’azione per integrare questa intelligenza nel vostro ecosistema operativo, sia che siate investitori individuali, trader o gestori di capitali. Benvenuti nella mappa quantitativa del VIX.

2. FONDAMENTI TEORICI E ACCADEMICI

Per comprendere appieno il valore del nostro studio, è essenziale inquadrare il fenomeno dei “regimi di volatilità” in un contesto teorico solido. L’idea che la volatilità dei mercati finanziari non sia costante nel tempo è uno dei pilastri della finanza moderna, formalizzata dal concetto di eteroschedasticità. In parole semplici, il mercato non ha un livello di rischio uniforme; al contrario, attraversa periodi di relativa calma e periodi di turbolenza estrema. Questi periodi, inoltre, tendono a raggrupparsi. Questa osservazione, nota come “volatility clustering”, fu descritta per la prima volta da Mandelbrot negli anni ’60 e successivamente modellata rigorosamente da Engle con i suoi modelli ARCH (Autoregressive Conditional Heteroskedasticity), che gli valsero il Premio Nobel. Questi modelli partono dal presupposto che la volatilità di oggi dipenda dalla volatilità di ieri. Il nostro approccio, pur partendo dalla stessa osservazione fondamentale, adotta una prospettiva differente: invece di modellare la volatilità come un processo continuo, la segmentiamo in “stati” o “regimi” discreti. L’ipotesi di fondo è che il mercato operi all’interno di specifici ambienti di volatilità per un certo periodo, prima di transitare bruscamente a un altro.

Ma quali sono le radici di questo comportamento a regimi? Le cause sono moltepli e possono essere raggruppate in due categorie principali: fattori comportamentali e fattori strutturali. Dal punto di vista della finanza comportamentale, la volatilità è una proxy diretta delle emozioni umane collettive: paura e avidità. Il mean-reversion, ovvero la tendenza della volatilità a tornare verso la sua media storica dopo aver raggiunto livelli estremi, è profondamente radicato nella psicologia degli investitori. Un picco di panico (VIX altissimo) è per sua natura insostenibile; le posizioni vengono liquidate, le coperture vengono chiuse e, gradualmente, la percezione del rischio si normalizza. Allo stesso modo, un periodo prolungato di calma e compiacenza (VIX bassissimo) rende il sistema più fragile e vulnerabile a shock esogeni, preparando il terreno per la successiva esplosione di volatilità. Questi cicli emotivi creano i regimi che osserviamo nei dati.

Accanto ai bias psicologici, esistono fattori strutturali di mercato che rinforzano queste dinamiche. Pensiamo al ruolo dei market maker e dei grandi dealer di opzioni. Le loro strategie di copertura (delta-hedging) possono avere effetti pro-ciclici sulla volatilità. In un mercato in calo con volatilità in aumento, le loro attività di copertura possono esacerbare i movimenti di prezzo, alimentando ulteriormente il rialzo del VIX. Al contrario, in un mercato stabile o in rialzo, le stesse dinamiche di hedging tendono a sopprimere la volatilità. A ciò si aggiungono i flussi di capitale legati a strategie sistematiche, come i fondi risk-parity o le strategie di volatility targeting, che per mandato riducono l’esposizione al rischio quando la volatilità aumenta e la aumentano quando scende, amplificando di fatto la persistenza dei regimi.

L’analisi a regimi, quindi, offre un “edge” perché permette di quantificare la probabilità di permanenza e di transizione tra questi stati guidati da forze psicologiche e strutturali. Permette di passare da un’osservazione qualitativa (“la paura non dura per sempre”) a un’affermazione quantitativa (“in media, un regime di panico definito come Fascia 5 dura 10 giorni e, una volta terminato, ha una probabilità del 90% di transitare verso il regime di allerta Fascia 4”). Tuttavia, un’applicazione ingenua di questo approccio ha dei limiti. Il principale è il rischio di ignorare i cambiamenti strutturali del mercato e il contesto macroeconomico. La relazione tra VIX e S&P 500, le dinamiche della curva a termine dei futures VIX e la reattività della volatilità stessa sono state profondamente influenzate da politiche monetarie come il Quantitative Easing (QE) o i tassi a zero (ZIRP). L’approccio di Kriterion Quant mira a mitigare questo limite analizzando un periodo di 20 anni, sufficientemente lungo da includere molteplici regimi macroeconomici (dalla bolla pre-2008 alla crisi, dalla ripresa post-crisi alla pandemia, fino all’attuale ciclo di rialzo dei tassi). Questo ci permette di identificare pattern che hanno dimostrato una certa robustezza attraverso contesti di mercato molto diversi, fornendo una base statistica più solida per la costruzione di strategie operative.

3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione serve a definire con chiarezza i concetti e le metriche chiave utilizzate nel nostro studio. La trasparenza terminologica è un pilastro del nostro approccio quantitativo.

VIX (CBOE Volatility Index): Comunemente noto come “indice della paura”, il VIX misura l’aspettativa di volatilità a 30 giorni del mercato azionario statunitense, derivata dai prezzi delle opzioni sull’indice S&P 500. Un valore elevato indica un’aspettativa di forti movimenti di mercato, mentre un valore basso suggerisce stabilità.

Regime di Volatilità (Fascia): Uno stato di mercato identificato oggettivamente, caratterizzato da un intervallo specifico e da una persistenza statistica di valori del VIX. Nel nostro studio, abbiamo identificato 5 fasce, dalla quiete (Fascia 1) al panico (Fascia 5).

K-Means Clustering: Un algoritmo di apprendimento automatico non supervisionato che raggruppa un insieme di dati in un numero predefinito (K) di cluster. L’obiettivo è minimizzare la distanza di ogni punto dal centroide (media) del proprio cluster. Lo usiamo per identificare i regimi del VIX in modo data-driven, senza soglie arbitrarie.

Mean Reversion (Ritorno alla Media): La tendenza statistica di una variabile, dopo aver raggiunto un valore estremo, a muoversi in direzione del suo valore medio storico. La volatilità è notoriamente un fenomeno mean-reverting.

Matrice di Transizione: Una tabella quadrata che mostra la probabilità di passare da uno stato (riga) a un altro (colonna) in un singolo passo temporale (nel nostro caso, un giorno). La diagonale principale rappresenta la probabilità di rimanere nello stesso stato (inerzia).

Drawdown: La misura del calo da un picco al successivo minimo di un’equity line o della performance di un asset, espressa in percentuale. Misura il rischio di perdita massima in un dato periodo.

Sharpe Ratio: Una misura della performance corretta per il rischio. Si calcola come il rendimento in eccesso (rispetto a un tasso risk-free) diviso per la deviazione standard dei rendimenti. Valori più alti indicano una migliore performance a parità di rischio.

Sortino Ratio: Una variante dello Sharpe Ratio che differenzia la volatilità “buona” (al rialzo) da quella “cattiva” (al ribasso). Utilizza al denominatore solo la deviazione standard dei rendimenti negativi, offrendo una misura più realistica del rischio di perdita.

Calmar Ratio: Una misura di performance che mette in relazione il rendimento annualizzato con il massimo drawdown storico. È particolarmente apprezzato dai gestori sistematici perché si concentra sulla capacità di una strategia di generare profitti rispetto alla sua peggiore perdita storica.

Profit Factor: Il rapporto tra il profitto lordo totale e la perdita lorda totale. Un valore superiore a 1 indica che la strategia è profittevole. Valori superiori a 2 sono generalmente considerati molto buoni.

Inerzia (del Regime): La tendenza di un regime di volatilità a persistere. È misurata dalla probabilità sulla diagonale della matrice di transizione e dal “Tempo Medio di Permanenza”.

4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La robustezza di un’analisi quantitativa non risiede solo nei risultati finali, ma nella solidità e trasparenza del processo che li ha generati. In questa sezione, apriamo le porte del nostro laboratorio per descrivere esattamente “come” abbiamo costruito questo studio, passo dopo passo. L’obiettivo è dimostrare che i nostri insight non sono frutto di coincidenze, ma il prodotto di una metodologia rigorosa, replicabile e tecnologicamente avanzata.

Il Dataset: la Qualità del Carburante

Nessun motore, per quanto potente, può funzionare con carburante di scarsa qualità. Per questo studio, abbiamo posto la massima attenzione alla scelta e alla preparazione dei dati. La nostra fonte dati di riferimento è EODHD, nostro partner per dati storici di alta qualità, che garantisce pulizia e accuratezza. Per questa analisi specifica, abbiamo utilizzato la serie storica del ticker ^VIX (CBOE Volatility Index), con una frequenza giornaliera, basandoci esclusivamente sui valori di chiusura. La scelta del periodo storico, dal 1 Gennaio 2004 al 31 Dicembre 2024, è stata deliberata e strategica. Un orizzonte temporale di vent’anni ci ha permesso di includere un’ampia gamma di contesti di mercato: il periodo di relativa calma pre-2008, la Grande Crisi Finanziaria, l’era dei tassi a zero (ZIRP) e del Quantitative Easing, lo shock della pandemia di COVID-19 e il successivo ciclo di rialzo dei tassi e di inflazione. Questa eterogeneità è fondamentale per testare la robustezza dei pattern e per evitare di trarre conclusioni valide solo in uno specifico “clima” di mercato. Non sono state necessarie operazioni di aggiustamento complesse (come per i dividendi o i roll-over dei future), data la natura dell’indice VIX.

Lo Stack Tecnologico

La nostra ricerca è condotta utilizzando un moderno stack tecnologico basato su Python, il linguaggio de facto per la finanza quantitativa. Sfruttiamo la potenza di librerie consolidate e testate dalla comunità scientifica globale. Pandas è il nostro strumento d’elezione per la manipolazione e l’analisi delle serie storiche, permettendoci di gestire grandi dataset in modo efficiente. NumPy fornisce le fondamenta per il calcolo numerico ad alte prestazioni. Il cuore dell’analisi dei regimi è affidato a Scikit-learn, una delle librerie più autorevoli per il machine learning, dalla quale abbiamo implementato l’algoritmo K-Means. Per la visualizzazione dei risultati e la creazione dei grafici interattivi presenti in questo report, ci siamo avvalsi di Plotly e Matplotlib. L’utilizzo di questo stack non è solo una scelta tecnica, ma una dichiarazione di intenti: garantisce che le nostre analisi siano robuste, replicabili e basate su metodi scientificamente validati.

Architettura del Codice e Logica di Test

La logica del nostro algoritmo è stata progettata per essere chiara e per evitare le trappole più comuni nell’analisi quantitativa, prima fra tutte il look-ahead bias (l’errore di utilizzare informazioni future per prendere decisioni passate). Un “segnale”, nel nostro framework, non è una previsione, ma la constatazione di un evento di transizione avvenuto. Ad esempio, un segnale viene generato alla chiusura del giorno T se la Fascia di volatilità di quel giorno è diversa da quella del giorno T-1. L’analisi di ciò che accade successivamente (nei giorni T+5, T+10, T+20) utilizza solo informazioni che sarebbero state realmente disponibili dopo la generazione del segnale. Ecco uno pseudocodice che riassume la logica:

# PSEUDOCODICE: LOGICA DI ANALISI DEI REGIMI VIX

# FASE 1: IDENTIFICAZIONE DEI REGIMI

1. CARICA la serie storica dei prezzi di chiusura del VIX (2004-2024).

2. INIZIALIZZA un modello K-Means con K=5 cluster.

3. ADDESTRA il modello sull'intero dataset per identificare i 5 centroidi.

4. ASSEGNA a ogni giorno della serie storica l'etichetta del cluster di appartenenza.

5. ORDINA i cluster in base al valore del loro centroide (dal più basso al più alto).

6. MAPPA le etichette dei cluster in "Fascia 1", "Fascia 2", ..., "Fascia 5".

# FASE 2: ANALISI DELLE TRANSIZIONI

7. CREA una colonna "Fascia Precedente" shiftando la colonna delle Fasce di un giorno.

8. CALCOLA la Matrice di Transizione contando le occorrenze di ogni coppia (Fascia Precedente, Fascia Attuale).

9. NORMALIZZA la matrice per ottenere le probabilità di transizione.

10. CALCOLA il Tempo Medio di Permanenza per ogni fascia.

# FASE 3: ANALISI POST-TRANSIZIONE (LOOK-AHEAD)

11. IDENTIFICA le date in cui "Fascia Attuale" è diversa da "Fascia Precedente". Questi sono gli eventi di transizione.

12. Per OGNI evento di transizione:

a. REGISTRA il tipo di transizione (es. "Fascia 1 -> Fascia 2").

b. ESTRAI i dati del VIX e delle Fasce per i successivi 20 giorni.

c. CALCOLA la variazione % del VIX a 5, 10 e 20 giorni.

d. VERIFICA se si è verificato un ulteriore cambio di Fascia entro 5, 10 e 20 giorni.

13. RAGGRUPPA i risultati per tipo di transizione e per orizzonte temporale.

14. CALCOLA la media delle variazioni % e la probabilità di un nuovo cambio per ogni gruppo.

# FASE 4: VISUALIZZAZIONE

15. GENERA i grafici e le tabelle riassuntive del report.

L’Algoritmo Raccontato Passo-Passo

Immaginiamo il processo come una narrazione. Per prima cosa, il nostro script si collega al nostro database e carica oltre 5.000 punti dati rappresentanti i valori di chiusura giornalieri del VIX dal 2004. A questo punto, chiediamo all’algoritmo K-Means di osservare questa nuvola di punti e di trovare i 5 centri di gravità naturali, ovvero le aree dove i valori tendono ad addensarsi. Una volta identificati questi centri, l’algoritmo assegna a ogni singolo giorno un’etichetta, come se mettesse un bollino colorato su ogni punto del grafico. Successivamente, mettiamo in ordine questi gruppi, dal più “tranquillo” (Fascia 1) al più “teso” (Fascia 5), creando la nostra mappa dei regimi. A questo punto, il nostro compito diventa quello di un cartografo: scorriamo la serie storica giorno per giorno e annotiamo tutti i viaggi del VIX da una regione all’altra. Contando migliaia di questi viaggi, costruiamo la nostra matrice di transizione, che ci dice quali sono le “autostrade” (le transizioni più probabili) e quali i sentieri impervi e quasi mai percorsi. Infine, la parte più operativa: isoliamo ogni singolo “cambio di regione” e, come se avessimo una macchina del tempo, guardiamo cosa è successo nei giorni immediatamente successivi. Il VIX è mediamente salito o sceso? Il nuovo regime si è dimostrato stabile o è stato solo un passaggio temporaneo? Ripetendo questa operazione per ogni transizione avvenuta in 20 anni, otteniamo le statistiche robuste che costituiscono il cuore di questo studio.

5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

Dopo aver definito la metodologia, è il momento di analizzare i risultati. I numeri e i grafici che seguono non sono semplici dati, ma la quantificazione di pattern di mercato ricorrenti. La nostra interpretazione si concentrerà sull’estrarre da questi dati degli “edge” statistici concreti, ovvero dei vantaggi operativi basati su un comportamento del mercato storicamente probabile.

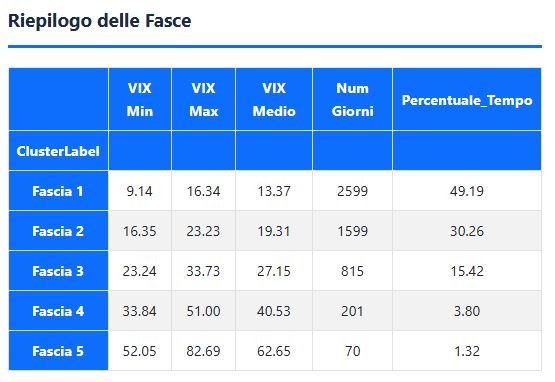

Prima di tutto, osserviamo la “carta d’identità” dei nostri regimi di volatilità.

Riepilogo statistico dei cinque regimi di volatilità del VIX, identificati tramite K-Means clustering. La tabella definisce i confini oggettivi di ogni fascia, dal regime di quiete (Fascia 1, VIX medio 13.37) al panico conclamato (Fascia 5, VIX medio 62.65). Emerge un dato fondamentale: il mercato trascorre quasi metà del tempo (49.19%) in un ambiente di bassa volatilità, mentre gli stati di stress elevato sono eventi rari.

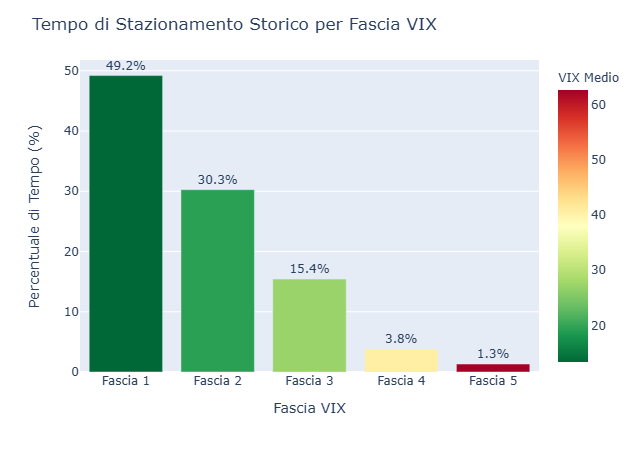

Questo grafico a barre illustra la distribuzione storica del tempo trascorso dal VIX in ciascuno dei cinque regimi di volatilità. È evidente una forte asimmetria: il mercato si trova in uno stato di bassa o moderata volatilità (Fascia 1 e 2) per circa l’80% del tempo. Al contrario, i regimi di alta tensione (Fascia 4) e panico (Fascia 5) sono eventi rari, confermando la natura mean-reverting della volatilità.

La prima osservazione fondamentale è che il mercato trascorre quasi la metà del suo tempo (49.2%) in Fascia 1, un regime di bassa volatilità con un VIX medio di 13.37. Questo è lo “stato normale” del mercato azionario. Le fasce di stress crescente sono progressivamente più rare: la Fascia 3 (VIX medio 27.15, una soglia spesso citata come “alta”) si verifica solo nel 15% dei casi, mentre la Fascia 5, il regime di panico conclamato (VIX medio 62.65), è un evento raro che copre solo l’1.3% del periodo analizzato.

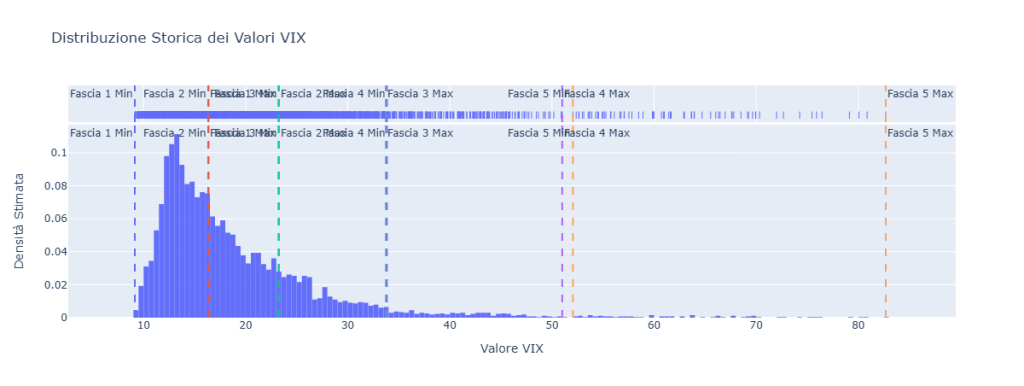

Questo istogramma visualizza la distribuzione di frequenza dei valori giornalieri del VIX. La sua forma, fortemente asimmetrica con una “coda a destra” (right-skewed), è una caratteristica tipica della volatilità: lunghi periodi di calma interrotti da rare ma violente esplosioni. Le linee verticali mostrano come l’algoritmo K-Means abbia partizionato oggettivamente questa distribuzione, identificando i confini tra i cinque diversi regimi di mercato.

Questo grafico conferma visivamente come il K-Means abbia partizionato la distribuzione storica del VIX. Le linee tratteggiate mostrano i confini oggettivi tra i regimi, catturando le aree di maggiore densità. Ora, analizziamo come il mercato si muove tra questi stati.

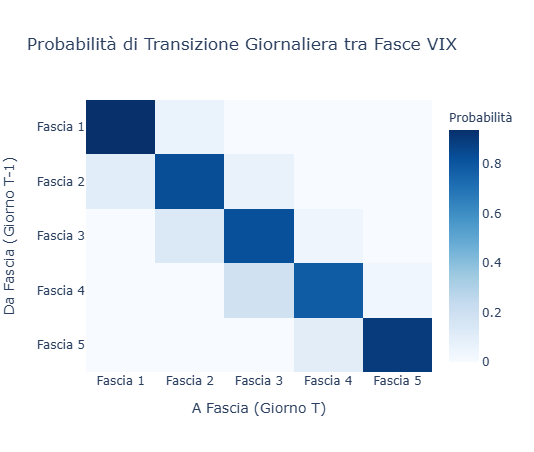

Questa heatmap visualizza la probabilità di transizione giornaliera tra i regimi VIX, il cuore della nostra analisi. La diagonale, con probabilità molto elevate (blu scuro), dimostra un’inerzia significativa del sistema: il miglior predittore del regime di domani è quasi sempre il regime di oggi. Le transizioni avvengono quasi esclusivamente verso fasce adiacenti, mentre i salti di più livelli in un solo giorno sono eventi rari.

La matrice di transizione è forse il grafico più importante per comprendere l’inerzia del sistema. La diagonale, con probabilità sempre superiori all’80% (e oltre il 90% per Fascia 1 e 5), ci dice una cosa fondamentale: il miglior predittore del regime di volatilità di domani è il regime di oggi. La volatilità è “appiccicosa”. Inoltre, le probabilità più alte al di fuori della diagonale sono sempre nelle celle adiacenti, confermando che il VIX si muove in modo sequenziale (da 1 a 2, da 2 a 3, etc.). I salti di più fasce in un singolo giorno sono eventi cigno nero. La tabella di “Permanenza Media” aggiunge un dettaglio cruciale: la stabilità non è uniforme. La Fascia 1 dura in media 16 giorni, quasi tre volte le fasce intermedie. Anche la Fascia 5 è sorprendentemente persistente, con una media di 10 giorni. Le fasi intermedie (2, 3, 4) sono invece molto più transitorie.

I Due Edge Operativi Principali

Dall’analisi “look-ahead”, emergono due vantaggi statistici potenti e asimmetrici.

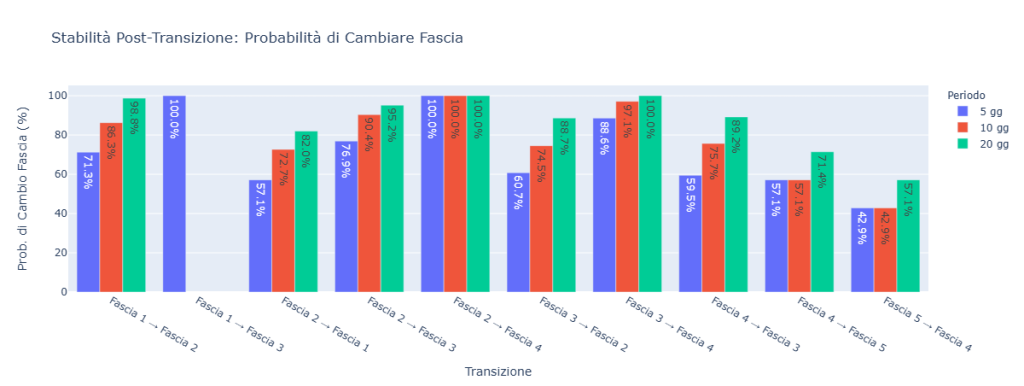

Questo grafico funge da “filtro di stabilità” per i segnali di transizione. Mostra la probabilità che un nuovo regime, appena raggiunto, venga abbandonato entro 5, 10 o 20 giorni. Si nota come le transizioni verso fasce di alta volatilità (es. da Fascia 2 a 4) siano estremamente instabili, con una probabilità vicina al 100% di un nuovo cambio a breve. Operativamente, questo rafforza l’edge di mean-reversion: uno spike di volatilità è quasi certamente un’anomalia destinata a rientrare.

Edge 1: Mean Reversion Pronunciato da Livelli Elevati di Volatilità.

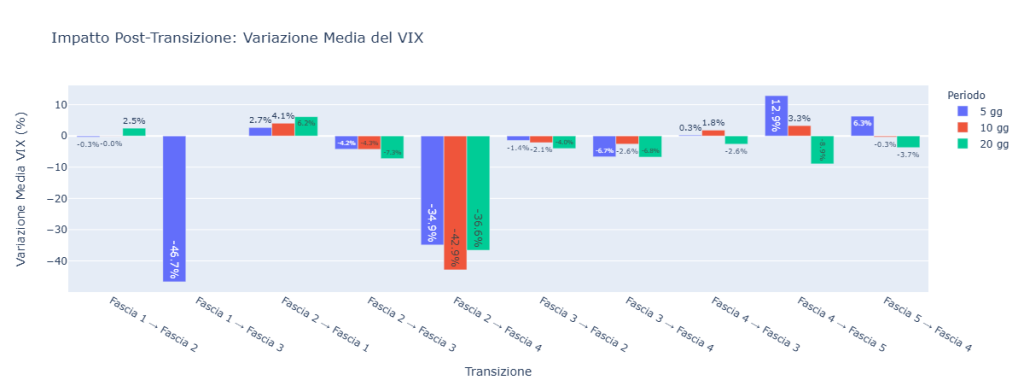

Osserviamo le barre relative alle transizioni verso l’alto (es. 1→2, 2→3, 3→4). In quasi tutti i casi, queste sono seguite da una variazione media negativa del VIX nei giorni successivi. Questo fenomeno è esplosivo per i salti più violenti: una transizione da Fascia 2 a Fascia 4 (un evento raro ma significativo) è seguita da un crollo medio del VIX del -34.9% in 5 giorni e del -42.9% in 10 giorni. Questo non è semplicemente “mean reversion”, ma la quantificazione di un’opportunità: gli spike di volatilità sono statisticamente insostenibili. L’edge operativo non consiste nel vendere volatilità perché è “alta”, ma nel venderla dopo aver osservato una transizione verso un regime superiore.

Edge 2: Persistenza e Momentum Debole da Livelli Bassi di Volatilità.

Contrariamente a un’ipotesi di simmetria, il rientro verso la calma non produce un’ulteriore discesa. La transizione da Fascia 2 a Fascia 1 è seguita da una variazione media del VIX positiva: +2.7% a 5 giorni, +6.2% a 20 giorni. Questo, unito all’elevata permanenza media in Fascia 1 (16 giorni), suggerisce che i regimi di bassa volatilità sono “stabili”. Una volta che il VIX entra in questa fascia, tende a stabilire un “pavimento” (floor), preparando il terreno per il successivo, graduale, aumento. L’edge operativo consiste nell’identificare i periodi in Fascia 1 non come un segnale di vendita imminente del VIX, ma come una condizione di stabilità che rende l’acquisto di protezione a lungo termine strategicamente vantaggioso a basso costo.

Questo grafico quantifica l’impatto medio sul VIX nei giorni successivi a un cambio di regime, rivelando due edge operativi asimmetrici. Le transizioni verso l’alto (es. da Fascia 2 a 3 o 4) sono seguite da un forte e rapido calo medio del VIX, quantificando il potente effetto di mean-reversion. Al contrario, le transizioni verso la calma (es. da Fascia 2 a 1) non producono un ulteriore calo, ma una leggera risalita, indicando che il VIX tende a stabilire un “pavimento” una volta rientrato nei regimi di quiete.

Questo grafico funge da eccellente “filtro di falsi segnali”. Ad esempio, una transizione da Fascia 2 a 4 ha il 100% di probabilità di vedere un altro cambio di fascia entro 5 giorni. Operativamente, significa che un tale spike è quasi certamente un’anomalia destinata a rientrare rapidamente, rafforzando l’edge di mean-reversion.

Integrazione Operativa in Portafogli o Applicazioni Reali

- Per l’investitore retail evoluto: La lezione più importante è smettere di comprare protezione (es. opzioni Put su SPY) durante il panico. Il momento statisticamente migliore per farlo è durante i periodi di stabilità prolungata in Fascia 1, quando il costo (volatilità implicita) è ai minimi. L’inerzia di questo regime dà tutto il tempo per costruire la posizione.

- Per il gestore di portafoglio: Questo framework fornisce un “risk overlay” quantitativo. Si può impostare una regola per cui, se il VIX transita in Fascia 3 o superiore, l’esposizione netta long del portafoglio viene automaticamente ridotta del X%, per poi essere ripristinata al rientro in Fascia 2. È un modo per de-riskare il portafoglio in modo sistematico, senza decisioni emotive.

- Per il trader sistematico: I segnali di transizione diventano trigger per strategie algoritmiche. Una transizione 2→3 o 3→4 può attivare un algoritmo che vende futures VIX a breve scadenza o apre posizioni short-vega tramite opzioni (es. Iron Condor su SPX). La “Permanenza Media” aiuta a definire la scadenza ottimale delle opzioni da vendere: per una transizione in Fascia 3 (permanenza media 5.7 giorni), scadenze a 1-2 settimane sono ideali per massimizzare il theta decay.

Riflessioni sui Limiti e Miglioramenti Futuri

È fondamentale, per onestà intellettuale, riconoscere i limiti di questo studio. Essendo basato su dati di chiusura, non cattura le dinamiche intraday. Inoltre, il modello è “aciclico”, non tiene conto del contesto macroeconomico (un ambiente a tassi zero potrebbe avere dinamiche di transizione diverse da uno a tassi al 5%). Infine, il modello è reattivo, non predittivo: ci dice cosa succede dopo una transizione, non quando avverrà.

I miglioramenti futuri sono già nel nostro laboratorio di ricerca. Stiamo lavorando su validazioni rolling per verificare come i parametri dei regimi cambino nel tempo. Stiamo conducendo analisi cross-asset per vedere se pattern simili esistono nella volatilità di altri mercati (obbligazionario, materie prime). Stiamo testando l’aggiunta di filtri tecnici e macroeconomici per migliorare la qualità dei segnali e sviluppando logiche di gestione della posizione più sofisticate del semplice “entra e tieni per N giorni”. La ricerca non si ferma mai.

7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Siamo giunti al termine della nostra analisi quantitativa. Se dovessimo distillare questo intero studio in un singolo, potente “take-away” per un professionista, sarebbe questo: il comportamento del VIX non è casuale, ma è fortemente stato-dipendente. I suoi movimenti seguono pattern ricorrenti, asimmetrici e, soprattutto, misurabili. Abbandonare le soglie arbitrarie di “alto” e “basso” in favore di un’analisi oggettiva dei regimi, come quella che abbiamo presentato, sblocca un vantaggio statistico significativo, trasformando la volatilità da una minaccia da subire a un’opportunità da gestire attivamente. Lo studio dimostra che i momenti di stress estremo, pur essendo rari, generano le opportunità di mean-reversion più affidabili, mentre i lunghi periodi di calma offrono le finestre temporalmente più ampie e a minor costo per costruire le proprie difese.

Linee Guida Operative

Basandoci sui risultati, possiamo definire delle chiare linee guida operative. L’edge statistico per strategie short volatility (vendita di premio) è più robusto e si manifesta con forza immediatamente dopo una transizione verso l’alto (es. da Fascia 2 a Fascia 3 o superiore). Questi sono i momenti in cui il “vento a favore” del mean-reversion è più forte. Al contrario, è statisticamente svantaggioso iniziare a vendere volatilità quando questa è già in Fascia 1 e vi persiste da tempo; i dati suggeriscono che da quello stato è più probabile un graduale rialzo. Per le strategie long volatility (acquisto di protezione), la regola è opposta: l’edge si trova nell’acquistare protezione durante la fase di stabilità e persistenza della Fascia 1. In questo regime, il costo delle opzioni è statisticamente basso e la lunga permanenza media (16 giorni) offre ampie finestre per implementare le coperture senza fretta, prima del successivo, inevitabile, ciclo di aumento del rischio.

L’Angolo delle Opzioni

Come promesso, traduciamo questi concetti in strategie concrete con le opzioni, il nostro campo di specializzazione.

- Sfruttare il Mean-Reversion: Al verificarsi di una transizione 2→4 o 3→4, un trader sistematico potrebbe implementare strategie a vega negativo e theta positivo, con rischio definito. Un Iron Condor sull’indice SPX con scadenza 10-20 giorni è ideale. Si posiziona per beneficiare sia del previsto crollo della volatilità implicita (il “crush” del vega) sia del decadimento temporale (theta), mentre le ali esterne definiscono la perdita massima.

- Acquistare Protezione a Basso Costo: Durante un regime consolidato in Fascia 1, quando il VIX staziona sotto 16, è il momento perfetto per acquistare opzioni Put OTM a lunga scadenza (LEAPS) sull’ETF SPY. Il basso costo della volatilità implicita rende queste “polizze assicurative” molto più economiche. L’obiettivo non è la speculazione a breve, ma la protezione strategica del portafoglio a un prezzo di saldo.

Integrazione in un Framework Sistematico

Un trader sistematico non dovrebbe utilizzare questi segnali in isolamento, ma integrarli in un portafoglio di strategie. La logica dei regimi VIX può fungere da eccellente filtro di contesto. Ad esempio, un portafoglio di strategie trend-following sull’azionario potrebbe essere programmato per dimezzare la size operativa ogni volta che il VIX entra in Fascia 4 o 5. Questo non chiude la strategia, ma riduce il rischio in un ambiente che è statisticamente ostile al trend-following. In alternativa, una strategia basata sul mean-reversion del VIX può essere aggiunta come “strategia satellite” a un portafoglio principale, con l’obiettivo di fornire rendimenti potenzialmente decorrelati proprio durante le fasi di stress del mercato.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi approfondita è il punto di partenza, non il punto di arrivo. È la dimostrazione pratica del rigore e della profondità che applichiamo in Kriterion Quant. Ora, il prossimo passo dipende dai tuoi obiettivi.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.