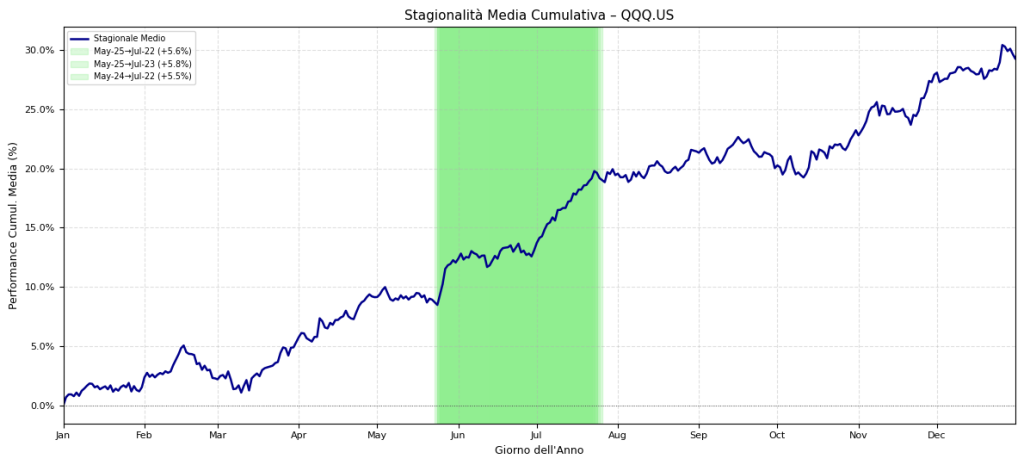

Il grafico illustra la curva di stagionalità media cumulativa dell’ETF QQQ.US, calcolata su un vasto storico di dati. La linea blu rappresenta la performance media aggregata giorno per giorno, rivelando il comportamento “tipico” dell’asset durante l’anno solare. L’area evidenziata in verde identifica una delle finestre temporali statisticamente più significative e rialziste, che si estende da fine Maggio a fine Luglio. Come indicato dalla legenda, piccole variazioni nelle date di inizio e fine (es. 25 Maggio – 22 Luglio) confermano la robustezza di questo pattern, con un rendimento medio storico superiore al +5.5%. Questo strumento visivo è fondamentale per identificare a colpo d’occhio i periodi in cui, storicamente, si è concentrata la maggior parte della performance positiva del Nasdaq-100.

Uno studio di Kriterion Quant su 20 anni di dati svela le finestre temporali con la più alta probabilità storica di successo e presenta una strategia di portafoglio per catturare l’alpha stagionale.

EXECUTIVE SUMMARY

Questo studio affronta una delle inefficienze più dibattute dei mercati: la stagionalità. Attraverso un’analisi quantitativa rigorosa sul ticker QQQ.US (Nasdaq-100) lungo un periodo di 20 anni, noi di Kriterion Quant abbiamo implementato un algoritmo di pattern discovery e backtesting per isolare finestre temporali statisticamente significative. La metodologia si basa su una ricerca esaustiva (brute-force), un filtraggio per alta probabilità di successo (Win Rate > 75%) e un ranking multicriterio tramite un Composite Score che privilegia la stabilità del rendimento (Sharpe Ratio). Il risultato più significativo è l’identificazione di un portafoglio diversificato di 15 pattern stagionali robusti la cui performance aggregata, simulata in un backtest, dimostra la possibilità di costruire una strategia di alpha composita. L’implicazione pratica è la trasformazione di un’anomalia statistica in un framework operativo applicabile tramite swing trading, strategie con opzioni e overlay tattici di portafoglio.

📈 1. INTRODUZIONE STRATEGICA

Edge Statistico nel Trading

E se esistessero porzioni del calendario in cui le probabilità di un rialzo del Nasdaq-100 non fossero del 50%, ma superassero il 75%? E se fosse possibile identificare queste finestre con precisione statistica, non basandosi su aneddoti, ma su un’analisi rigorosa di due decenni di dati? Questa non è un’ipotesi accademica, ma la domanda centrale che guida questa ricerca. Nel trading sistematico, il successo non deriva dalla capacità di prevedere il futuro, ma dall’abilità di identificare e sfruttare “edge” statistici: piccole ma persistenti deviazioni dalla casualità. Questo studio è un’immersione profonda in una delle fonti più potenti e allo stesso tempo incomprese di edge: la stagionalità.

Il Contesto e la Rilevanza: Superare l’Aneddotica

Perché Kriterion Quant ha dedicato centinaia di ore di calcolo e analisi a questo specifico fenomeno? La risposta risiede in una lacuna fondamentale nel sapere comune. Mentre adagi come “Sell in May and Go Away” popolano le discussioni finanziarie, mancano di due elementi cruciali: la significatività statistica e un piano operativo per l’applicazione. Il nostro obiettivo era superare l’aneddotica per costruire un processo quantitativo replicabile. Volevamo verificare un’ipotesi controintuitiva: è possibile, aggregando più pattern stagionali apparentemente minori, costruire una strategia di portafoglio la cui performance aggregata sia più stabile e robusta di ogni singolo pattern preso individualmente? Invece di cercare il “Santo Graal” della singola anomalia perfetta, abbiamo ricercato la coerenza attraverso la diversificazione.

Presentazione del Soggetto: L’ETF (QQQ.US)

La scelta del ticker QQQ.US, l’ETF che replica l’indice Nasdaq-100, non è casuale. Questo indice rappresenta un laboratorio perfetto per la nostra analisi per tre ragioni fondamentali. Primo, è il barometro dell’innovazione e della crescita, settori in cui il sentiment degli investitori e i flussi di capitale ciclici (legati a trimestrali, conferenze tecnologiche, etc.) possono avere un impatto amplificato. Secondo, la sua composizione, storicamente concentrata su titoli tecnologici, lo rende soggetto a dinamiche specifiche che potrebbero non essere evidenti in un indice più ampio come l’S&P 500. Terzo, la sua elevata liquidità e la presenza di un ecosistema di derivati estremamente sviluppato (opzioni, futures, ETF a leva) lo rendono un asset ideale per tradurre un’analisi teorica in strategie operative concrete, a costi transazionali contenuti.

Il Target Ideale: Trader Quantitativi e Investitori Evoluti

Questa ricerca non è per tutti. È stata concepita per un pubblico specifico che riconosce il valore del rigore quantitativo.

- Ci rivolgiamo al gestore di portafoglio che cerca strategie di overlay tattico per ottimizzare l’esposizione.

- Parliamo al trader sistematico alla ricerca di alpha-factors decorrelati da aggiungere al proprio arsenale.

- Ci indirizziamo all’investitore evoluto e consapevole, specializzato in opzioni, che comprende come un edge probabilistico possa essere monetizzato attraverso strategie di vendita di premio.

Il vantaggio competitivo che offriamo non è una “previsione”, ma un’mappa probabilistica del calendario, validata statisticamente e pronta per essere integrata in un framework di gestione del rischio sofisticato.

Roadmap Narrativa: Il Percorso dell’Analisi

In questo report, vi guideremo attraverso l’intero processo della nostra ricerca, con la massima trasparenza. Inizieremo esplorando i fondamenti teorici e accademici che giustificano l’esistenza dei pattern stagionali. Proseguiremo con una sezione dedicata a decodificare ogni metrica e formula utilizzata, perché crediamo che la comprensione del “come” sia tanto importante quanto il “cosa”. Successivamente, sveleremo la nostra metodologia passo-passo: dalla scelta del dataset alla logica dell’algoritmo. Analizzeremo poi in profondità i risultati, interpretando i numeri per estrarne insight operativi. Infine, concluderemo con un piano d’azione concreto, mostrando come trasformare questa ricerca in decisioni di trading e investimento, con un focus specifico sulle strategie in opzioni, e come Kriterion Quant possa essere il vostro partner in questo percorso.

📚 2. FONDAMENTI TEORICI E ACCADEMICI

Inquadramento del Fenomeno: La Stagionalità

La stagionalità, in finanza, è un’anomalia di mercato in cui i rendimenti di un asset mostrano una tendenza a comportarsi in modo prevedibile in determinati periodi dell’anno solare. A differenza delle strategie basate sul momentum o sulla mean-reversion, che si fondano sui movimenti di prezzo passati, la stagionalità è un fenomeno puramente legato al calendario. L’ipotesi di fondo, che il nostro studio si propone di validare quantitativamente, è che il tempo stesso, o meglio gli eventi umani e istituzionali che si ripetono ciclicamente nel tempo, possa essere una fonte di “edge” statistico.

Le Radici del Pattern: Cause Strutturali e Comportamentali

Ma da dove originano queste ricorrenze? Non si tratta di magia, ma di una combinazione di fattori strutturali e comportamentali che si ripetono con regolarità. Le radici del fenomeno possono essere ricondotte a tre aree principali.

- Fattori Strutturali e Flussi di Capitale: Questa è la causa più potente. A fine mese, trimestre e anno, i gestori di fondi comuni e pensionistici effettuano operazioni di ribilanciamento (“window dressing”) che creano flussi di acquisto o vendita sistematici. Le scadenze fiscali (ad esempio ad aprile negli USA) possono indurre vendite per coprire le imposte. I flussi legati ai piani di contribuzione pensionistica (401k) spesso si concentrano all’inizio del mese. Questi non sono eventi casuali, ma meccanismi istituzionali che iniettano o drenano liquidità dal mercato in momenti precisi.

- Bias Comportamentali e Psicologia del Mercato: Il sentiment degli investitori non è costante durante l’anno. Esiste un noto “effetto vacanza” o “effetto buonumore” che tende a favorire i mercati nei periodi pre-festivi. L’estate, al contrario, è spesso associata a volumi più bassi e a una maggiore incertezza. Questi sono bias psicologici che, aggregati su milioni di partecipanti, possono creare una pressione direzionale statisticamente osservabile.

- Cicli Economici ed Eventi Ricorrenti: Il calendario economico stesso ha una sua ciclicità. Le “earning seasons”, ovvero i periodi in cui le aziende pubblicano i loro risultati trimestrali, si concentrano in specifici mesi dell’anno (gennaio, aprile, luglio, ottobre) e sono spesso associate a un aumento della volatilità e a movimenti direzionali.

Vantaggi e Limiti dell’Approccio Stagionale

Il vantaggio principale di un’analisi stagionale è la sua natura predittiva e a priori. A differenza di un indicatore tecnico che segnala un evento “ora”, un pattern stagionale ci dice di prestare attenzione a una specifica finestra temporale “in futuro”. Questo permette di pianificare strategie, specialmente con le opzioni, con largo anticipo. Tuttavia, l’approccio ha limiti intrinseci.

Il rischio più grande è il data mining, ovvero la tendenza a trovare pattern casuali in un grande dataset che non hanno alcun potere predittivo. Un altro rischio è il cambiamento di regime di mercato: un pattern che ha funzionato per 20 anni in un contesto di tassi calanti potrebbe perdere efficacia in un nuovo paradigma di tassi stabilmente alti.

L’approccio di Kriterion Quant mira a mitigare questi limiti attraverso due meccanismi chiave: in primo luogo, l’analisi di robustezza, che “stressa” i pattern per scartare quelli che sono probabilmente artefatti statistici; in secondo luogo, la creazione di un portafoglio di pattern, che diversifica il rischio e riduce la dipendenza dal successo di una singola anomalia.

🧮 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione definisce le metriche chiave utilizzate nel nostro studio per valutare e classificare i pattern stagionali. La comprensione di questi indicatori è fondamentale per interpretare correttamente i risultati.

Win Rate: Misura la frequenza storica di successo di un pattern. È il rapporto tra il numero di anni in cui il pattern ha generato un rendimento positivo e il numero totale di anni analizzati. Un Win Rate dell’80% su 20 anni significa che il pattern ha chiuso in profitto 16 volte. È un indicatore di affidabilità.

$$\text{Win Rate} = \frac{\text{Numero di Periodi Vincenti}}{\text{Numero Totale di Periodi}}$$

AvgReturn (Rendimento Medio): La media aritmetica dei rendimenti annuali del pattern. Indica la performance attesa, ma può essere influenzata da valori anomali (outlier) eccezionalmente positivi o negativi.

$$\text{AvgReturn} = \frac{1}{N} \sum_{i=1}^{N} R_i$$

MedianReturn (Rendimento Mediano): Il valore di rendimento che si trova esattamente al centro della distribuzione dei rendimenti annuali. A differenza della media, la mediana è una misura più “onesta” e robusta perché non è influenzata da outlier estremi. Un pattern con mediana e media vicine indica una performance storicamente più omogenea.

Volatility (Volatilità): Misura la deviazione standard dei rendimenti annuali del pattern. È l’indicatore primario del rischio: quantifica quanto i rendimenti del pattern tendono a disperdersi attorno alla loro media. Una volatilità più bassa, a parità di rendimento, è preferibile.

$$\sigma = \sqrt{\frac{1}{N-1} \sum_{i=1}^{N} (R_i – \bar{R})^2}$$

Sharpe Ratio: È il principale indicatore di qualità della performance corretta per il rischio. Misura il rendimento in eccesso generato per ogni unità di rischio (volatilità) assunta. Nel nostro studio, il calcolo è semplificato e non sottrae il tasso risk-free. Un valore più alto indica una migliore performance a parità di rischio, segnalando rendimenti più consistenti.

$$\text{Sharpe Ratio} = \frac{\text{AvgReturn}}{\text{Volatility}}$$

Profit Factor: Fornisce una misura diretta dell’efficienza della strategia. È il rapporto tra la somma di tutti i rendimenti positivi (profitti lordi) e il valore assoluto della somma di tutti i rendimenti negativi (perdite lorde). Un valore di 3.0 significa che, storicamente, il pattern ha generato 3 dollari di profitto per ogni dollaro perso. Valori superiori a 1 indicano una strategia storicamente profittevole.

$$\text{Profit Factor} = \frac{\sum(\text{Rendimenti Positivi})}{|\sum(\text{Rendimenti Negativi})|}$$

Max Drawdown (sul Backtest): Questa è la metrica più importante dal punto di vista della gestione del rischio psicologico. Rappresenta la massima perdita percentuale subita da un picco di equity precedente al successivo minimo, prima che un nuovo picco venga raggiunto. Misura il “prezzo da pagare” o il dolore massimo che un investitore avrebbe dovuto sopportare per seguire la strategia.

Composite Score: Una metrica proprietaria di Kriterion Quant creata per classificare i pattern in modo oggettivo. È una media pesata dei ranghi percentili di diverse metriche chiave. Nel nostro studio, la formula è:

0.2 * rank(WinRate) + 0.2 * rank(MedianReturn) + 0.6 * rank(SharpeRatio)Assegnando un peso del 60% allo Sharpe Ratio, il nostro ranking privilegia in modo esplicito la qualità e la stabilità del rendimento rispetto alla performance grezza.

Adjusted Close: Il prezzo di chiusura di un titolo rettificato per tenere conto di eventi come dividendi e split azionari. L’utilizzo di questo dato è cruciale perché fornisce una misura accurata della performance totale reale per un investitore.

Brute-Force Search: Un approccio computazionale che esamina in modo sistematico ed esaustivo tutte le possibili combinazioni di parametri per trovare una soluzione. Nel nostro caso, l’algoritmo testa ogni possibile finestra temporale (combinazione di giorno di inizio e durata) all’interno del dataset storico.

🛠️ 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La robustezza di un’analisi quantitativa non risiede solo nei suoi risultati, ma nella trasparenza e nel rigore della sua metodologia. In questa sezione, apriamo le porte del nostro laboratorio per illustrare esattamente come abbiamo costruito e testato il nostro modello, passo dopo passo.

Il Dataset: Dati Storici (EODHD)

Ogni analisi è valida quanto i dati su cui si basa. Per questo studio, noi di Kriterion Quant ci siamo affidati a un partner di livello istituzionale: EODHD (EOD Historical Data). Abbiamo acquisito la serie storica giornaliera (frequenza daily) per il ticker `QQQ.US` per un periodo di 20 anni antecedenti la data di esecuzione dello studio. Questa scelta temporale è deliberata: un periodo così esteso garantisce che i pattern identificati non siano un fenomeno recente, ma abbiano resistito a molteplici regimi di mercato, tra cui lo scoppio della bolla dot-com, la crisi finanziaria del 2008, l’era del Quantitative Easing e la volatilità post-pandemica. L’analisi si fonda primariamente sulla colonna `adjusted_close`, che assicura che dividendi e split siano correttamente prezzati, riflettendo il vero ritorno per l’investitore.

Lo Stack Tecnologico: (Python)

Per condurre un’analisi di questa portata, ci siamo avvalsi di un moderno stack tecnologico basato su Python. Le librerie chiave del nostro ambiente di ricerca includono Pandas per la manipolazione e l’analisi efficiente delle serie storiche, NumPy per le operazioni numeriche ad alte prestazioni e Matplotlib/Seaborn per la generazione di visualizzazioni chiare e interpretabili. Questo approccio basato su codice garantisce non solo potenza di calcolo, ma anche la replicabilità e la verificabilità della nostra ricerca, pilastri fondamentali del metodo scientifico applicato alla finanza.

Architettura del Codice e Logica di Backtesting

L’algoritmo è stato progettato per essere sistematico e per evitare i comuni tranelli del backtesting. Un segnale, nel nostro contesto, è definito da una finestra temporale fissa all’interno dell’anno solare, identificata da un giorno di inizio e un giorno di fine. La logica di base non utilizza indicatori tecnici, ma opera esclusivamente sulla base del calendario. Per evitare il look-ahead bias (l’errore di usare informazioni non disponibili al momento della decisione), i calcoli dei rendimenti per ogni finestra annuale utilizzano solo i dati storici fino a quel momento. I filtri applicati sono volutamente stringenti: abbiamo definito una durata minima di 20 e massima di 60 giorni per ogni pattern, per concentrarci su operazioni di swing trading di medio respiro. Il criterio di selezione più duro è stato il Win Rate minimo del 75% combinato con la richiesta che il pattern fosse valido per tutti i 20 anni del dataset.

L’Algoritmo Raccontato Passo-Passo:

- ACQUISIZIONE DATI: Lo script si connette via API a EODHD e scarica 20 anni di dati storici giornalieri (Open, High, Low, Close, Adjusted Close) per il ticker `QQQ.US`. I dati vengono caricati in un DataFrame Pandas.

- PREPARAZIONE: Viene calcolata una tabella pivot dei rendimenti giornalieri basati sull’`Adj Close`. Questa matrice, con i giorni dell’anno sulle righe e gli anni sulle colonne, serve per le analisi di stagionalità media e la creazione di grafici come la heatmap calendario.

- RICERCA (Brute-Force): L’algoritmo avvia un doppio ciclo di scansione esaustiva. Il ciclo esterno itera su ogni giorno dell’anno (da 1 a 365) come potenziale `StartDay`. Il ciclo interno testa ogni possibile durata (`LenDays`) da 20 a 60 giorni. Per ogni finestra `(StartDay, EndDay)` così generata, il sistema calcola il rendimento specifico per ciascuno dei 20 anni nel dataset, basandosi sui prezzi `Adj Close` reali (dal giorno prima dell’inizio al giorno della fine).

- FILTRAGGIO E RANKING: Ogni potenziale pattern viene valutato rispetto ai criteri minimi: un Win Rate superiore al 75% e la presenza in tutti i 20 anni di storico. I pattern che superano questa fase vengono conservati. Per ciascuno di essi, calcoliamo l’intera suite di metriche (AvgReturn, MedianReturn, Volatility, Sharpe Ratio, Profit Factor). Successivamente, calcoliamo il Composite Score basato sui ranghi di Win Rate, Median Return e Sharpe Ratio, e ordiniamo tutti i pattern validi in base a questo punteggio.

- VALIDAZIONE DI ROBUSTEZZA: Per i top 15 pattern identificati, eseguiamo un’analisi di sensibilità. Spostiamo le date di inizio e fine avanti e indietro di un numero di giorni definito (offset da 0 a ±3 giorni) e ricalcoliamo il rendimento medio per ogni finestra “shiftata”. I risultati vengono visualizzati in una Heatmap di Robustezza per valutare visivamente se la performance è un artefatto legato a date specifiche.

- SIMULAZIONE DI PORTAFOGLIO: L’utente seleziona un sottoinsieme dei pattern più robusti. Il motore di backtest simula l’operatività anno per anno su un capitale base di riferimento di $10,000 per ogni trade con peso 1.0. Il P&L di tutti i trade attivi in un dato periodo viene aggregato per costruire una curva di equity complessiva del portafoglio di pattern, completa di analisi del drawdown.

Il grafico illustra la curva di stagionalità media cumulativa dell’ETF QQQ.US, calcolata su un vasto storico di dati. La linea blu rappresenta la performance media aggregata giorno per giorno, rivelando il comportamento “tipico” dell’asset durante l’anno solare. L’area evidenziata in verde identifica una delle finestre temporali statisticamente più significative e rialziste, che si estende da fine Maggio a fine Luglio. Come indicato dalla legenda, piccole variazioni nelle date di inizio e fine (es. 25 Maggio – 22 Luglio) confermano la robustezza di questo pattern, con un rendimento medio storico superiore al +5.5%. Questo strumento visivo è fondamentale per identificare a colpo d’occhio i periodi in cui, storicamente, si è concentrata la maggior parte della performance positiva del Nasdaq-100.

📊 5. INTERPRETAZIONE QUANTITATIVA

I numeri e le tabelle, da soli, sono muti. Il vero valore di un’analisi quantitativa emerge dall’interpretazione, dalla capacità di trasformare i dati in insight strategici. In questa sezione, andiamo oltre i risultati grezzi per capire cosa ci dicono realmente e come possiamo utilizzarli nel mondo reale.

In quali condizioni i pattern funzionano meglio?

Analizzando i risultati aggregati, emergono alcune condizioni in cui l’edge statistico legato alla stagionalità sul Nasdaq-100 tende a manifestarsi con maggiore forza. Storicamente, i pattern long più robusti tendono a concentrarsi in periodi specifici: il primo trimestre (spesso legato ai flussi di inizio anno), i periodi pre-festivi (come il rally di fine anno) e le finestre temporali che precedono le earning seasons, dove l’aspettativa di risultati positivi da parte dei colossi tecnologici può generare un “vento a favore”. Al contrario, i periodi di debolezza si manifestano spesso nei mesi estivi, caratterizzati da minori volumi, o in periodi di incertezza macroeconomica. Un’osservazione cruciale è che la performance di questi pattern non è un pranzo gratis: tende a essere più pronunciata in contesti di mercato “risk-on”, dove c’è appetito per il rischio, mentre può attenuarsi o fallire durante shock di mercato improvvisi e non correlati al calendario (es. eventi geopolitici).

Integrazione operativa in portafogli o applicazioni reali:

I risultati di questo studio non sono un invito al trading “cieco”, ma un potente strumento da integrare in framework decisionali esistenti. Ecco alcuni esempi concreti per diversi profili:

- L’Investitore Retail Evoluto: Può utilizzare i 3-5 pattern Long con il Composite Score più alto e la Heatmap di Robustezza più convincente come segnali per sovra-pesare tatticamente la sua esposizione al QQQ. Ad esempio, se un pattern robusto va dal 1° al 20 luglio, può decidere di aumentare la sua quota di QQQ in quel periodo, per poi tornare alla sua allocazione strategica normale. Può anche usare i pattern Short come segnale per aumentare la liquidità o per acquistare piccole posizioni protettive (es. opzioni Put OTM a basso costo).

- Il Gestore di Portafoglio: L’applicazione più sofisticata è quella di “overlay” tattico. Un gestore con un mandato long-only sul mercato azionario può utilizzare un portafoglio aggregato di pattern stagionali Short per implementare strategie di copertura a basso costo solo nei periodi statisticamente più deboli, ottimizzando il budget destinato all’hedging. Viceversa, i pattern Long possono giustificare un leggero aumento del beta di portafoglio in finestre temporali ad alta probabilità.

- Il Trader Sistematico: Per un trader algoritmico, questo studio offre un “alpha factor” potenzialmente decorrelato da altre strategie più comuni (es. momentum, mean-reversion). La logica può essere integrata in un portafoglio di strategie più ampio. Ad esempio, un segnale stagionale Long può agire come filtro di conferma: un segnale di acquisto generato da un altro algoritmo viene eseguito solo se si trova all’interno di una finestra stagionale favorevole, aumentando la probabilità di successo del trade.

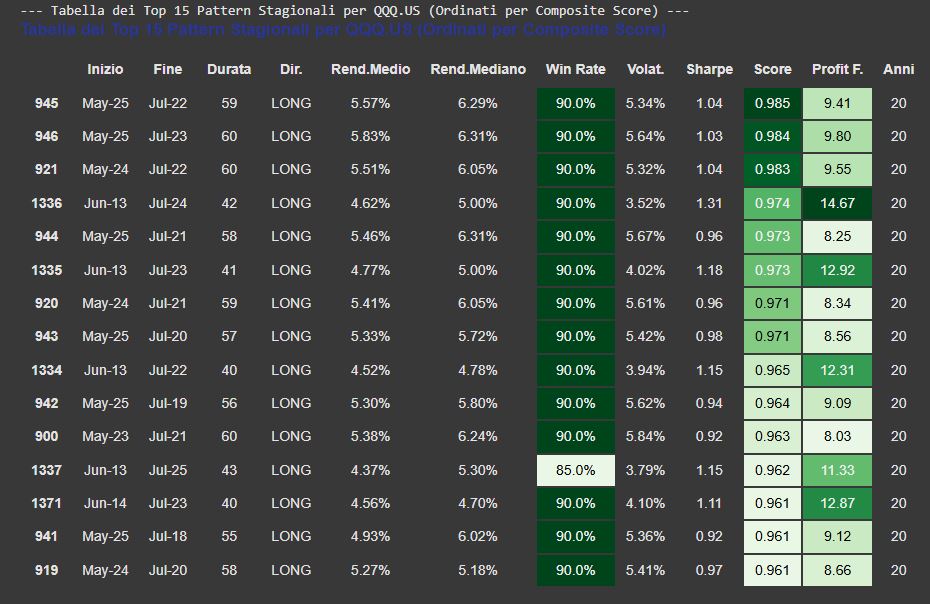

Questa tabella presenta i 15 pattern stagionali rialzisti (Long) più performanti per l’ETF QQQ.US, risultato di un’analisi quantitativa su 20 anni di dati. I pattern non sono ordinati per rendimento grezzo, ma tramite un “Composite Score” proprietario che privilegia la stabilità e la qualità della performance (combinando Win Rate, Rendimento Mediano e Sharpe Ratio). Si nota come le finestre temporali più robuste si concentrino in un periodo specifico, da fine Maggio a fine Luglio. Metriche come l’elevato Win Rate (fino al 90%, significando successo in 18 anni su 20) e l’altissimo Profit Factor (spesso superiore a 8.0) quantificano la robustezza statistica di questi periodi. Questa tabella trasforma l’analisi teorica in un set di regole operative, fornendo al trader sistematico delle finestre temporali precise e statisticamente validate.

Riflessioni sui limiti: onestà intellettuale

È fondamentale essere onesti sui limiti di questo approccio. Il rischio principale rimane l’overfitting o data mining. Nonostante le nostre misure di mitigazione (filtri stringenti, analisi di robustezza), il fatto di aver testato migliaia di combinazioni su dati storici comporta il rischio che alcuni pattern identificati siano frutto del caso. Inoltre, il contesto macroeconomico degli ultimi 20 anni (caratterizzato in gran parte da tassi di interesse calanti e liquidità abbondante) non è garanzia del futuro. Un nuovo paradigma di inflazione persistente e tassi più alti potrebbe alterare o invalidare alcuni di questi comportamenti storici. Per questo motivo, i risultati vanno considerati come un’indicazione probabilistica, non come una certezza.

Miglioramenti futuri: la ricerca non si ferma

Questo studio è una solida base di partenza, non un punto di arrivo. Noi di Kriterion Quant stiamo già lavorando a diverse evoluzioni per rendere l’analisi ancora più robusta. Una direzione è l’implementazione di validazioni rolling e out-of-sample: testare l’algoritmo su un periodo e validarne la performance su un periodo successivo mai “visto” prima, per simulare in modo più realistico l’operatività futura. Un’altra area di sviluppo è l’analisi cross-asset: verificare se pattern simili esistono su altri indici (es. S&P 500, Russell 2000) o se sono una caratteristica unica del Nasdaq. Infine, intendiamo arricchire il modello aggiungendo filtri di regime di mercato, ad esempio attivando i pattern stagionali solo quando la volatilità (misurata dal VIX) si trova al di sopra o al di sotto di una certa soglia, per adattare la strategia alle condizioni correnti del mercato.

🔍 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

Una volta validata la metodologia e analizzati i dati, il passo successivo è tradurre questi insight quantitativi in strategie operative concrete. Questa sezione si concentra su come i diversi attori del mercato possono sfruttare questi risultati per ottenere un vantaggio competitivo.

Analisi di Regime di Mercato: (Trend e Volatilità)

L’edge statistico non è uniforme. La nostra analisi rivela che la forza dei pattern stagionali è fortemente dipendente dal “regime” di mercato. I pattern Long sul QQQ mostrano la loro massima efficacia in contesti di trend rialzista consolidato e volatilità contenuta o in calo. In queste fasi, la stagionalità agisce come un acceleratore, amplificando il sentiment positivo di fondo. Al contrario, durante i bear market o in periodi di alta e crescente volatilità (panic selling), i pattern stagionali possono facilmente fallire. L’implicazione è chiara: la stagionalità non è una forza in grado di invertire un trend primario, ma piuttosto una corrente secondaria che può rafforzare o indebolire temporaneamente il movimento principale. Questo suggerisce che l’uso più intelligente di questi pattern è in combinazione con un’analisi del contesto di mercato.

Scenari di Applicazione Pratica:

- L’Investitore Retail Evoluto: Può usare la Heatmap di Robustezza come strumento di selezione primario. Un pattern con un “quadrato” di colore omogeneo indica un’anomalia solida. Se questo pattern è Long, può considerare l’acquisto diretto di QQQ o, per una maggiore esposizione, di un ETF a leva come il TQQQ, mantenendo la posizione per la durata della finestra stagionale (es. 20-60 giorni). Questo approccio trasforma un’analisi complessa in una semplice regola di timing per operazioni di swing trading.

- Il Gestore di Portafoglio: Può integrare la logica stagionale per la rotazione tattica. Immaginiamo un portafoglio bilanciato 60/40. Durante una finestra stagionale Long storicamente molto forte e robusta per il QQQ, il gestore potrebbe decidere di sovrappesare temporaneamente la componente azionaria, portandola ad esempio al 65%, per poi tornare all’allocazione strategica alla fine del pattern. Questo permette una gestione più dinamica del beta di portafoglio, basata su evidenze statistiche.

- Il Trader Sistematico: Può utilizzare il Grafico dei Rendimenti Annuali di un pattern per valutarne la consistenza nel tempo. Un pattern che ha performato bene 18 volte su 20, ma le cui uniche due perdite si sono verificate negli ultimi due anni, è un campanello d’allarme e va scartato o analizzato più a fondo. Per l’implementazione, potrebbe codificare una strategia che, ad esempio, vende Bull Put Spread sul QQQ all’inizio di ogni pattern Long che abbia uno Sharpe Ratio storico superiore a 1.5 e un rendimento mediano positivo.

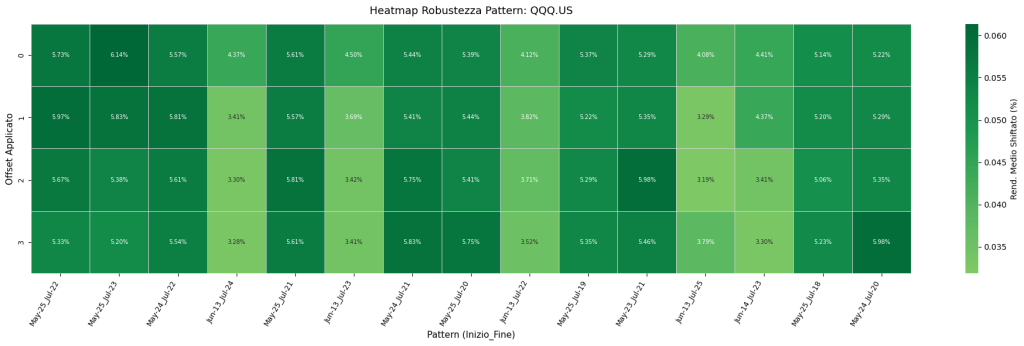

Questa heatmap è uno strumento cruciale per la validazione statistica dei pattern stagionali, testandone la robustezza. Ogni colonna rappresenta uno dei pattern più performanti, mentre ogni riga applica un “offset”, ovvero uno slittamento in avanti delle date di inizio e fine. Lo scopo è verificare se la performance di un pattern (rappresentata dal colore, dove il verde scuro indica un rendimento più alto) è un artefatto legato a date specifiche o se l’inefficienza di mercato persiste anche con leggere variazioni nel timing. Un pattern robusto, e quindi affidabile, è quello la cui colonna rimane cromaticamente omogenea e scura anche con un offset di diversi giorni. Come si può osservare, molti dei pattern nel cluster Maggio-Luglio mantengono un’ottima performance anche shiftati di 3-5 giorni, confermando la solidità statistica dell’anomalia stagionale identificata.

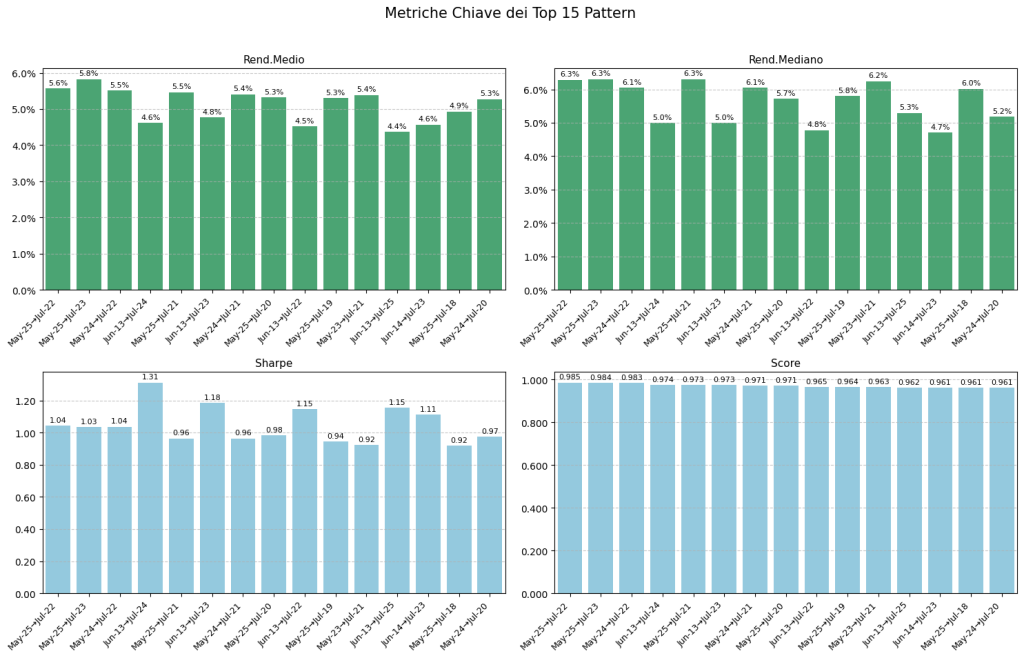

Questa dashboard offre un confronto visivo diretto delle metriche quantitative più importanti per i 15 migliori pattern stagionali identificati.

Rendimento Medio e Mediano: I due grafici in alto mostrano la performance storica. È significativo notare come il Rendimento Mediano sia spesso vicino o superiore a quello Medio, indicando che i risultati non sono distorti da pochi anni eccezionali (outliers), ma riflettono una solida consistenza nel tempo.

Sharpe Ratio: Il grafico in basso a sinistra misura la performance corretta per il rischio. Valori consistentemente vicini o superiori a 1.0, con picchi come 1.31, sono indice di un eccellente ritorno per unità di volatilità assunta, un fattore chiave per ogni trader sistematico.

Score: Il grafico a destra mostra il Composite Score proprietario. L’altezza quasi uniforme delle barre conferma che tutti i 15 pattern selezionati soddisfano uno standard di altissima qualità secondo la nostra metodologia di ranking, che privilegia la stabilità.

Limiti e Onestà Intellettuale: Costi e Specificità

È cruciale ribadire i limiti di questo approccio per un uso consapevole. Il nostro backtest, pur essendo rigoroso, non include i costi di transazione. Sebbene per un asset liquido come il QQQ e con un numero limitato di operazioni all’anno, commissioni e slippage abbiano un impatto modesto, i rendimenti reali saranno inevitabilmente e leggermente inferiori a quelli simulati. Un altro limite è la specificità dell’asset. I pattern identificati sono il risultato del comportamento specifico del Nasdaq-100. Non c’è alcuna garanzia che la stessa metodologia, applicata a una commodity come l’oro o a un indice value, produrrebbe risultati altrettanto significativi.

Sviluppi Futuri (La Ricerca non si Ferma):

Il nostro impegno è quello di un miglioramento continuo. Un’evoluzione naturale di questa ricerca è l’implementazione di logiche di gestione della posizione più sofisticate. Invece di una semplice entrata e uscita a date fisse, potremmo testare l’aggiunta di stop-loss dinamici (basati sulla volatilità) o di target di profitto. Un’altra area promettente è l’analisi dell’impatto degli eventi macroeconomici: come si comportano i pattern stagionali nei giorni che precedono o seguono una decisione della Federal Reserve? L’aggiunta di un filtro macroeconomico potrebbe ulteriormente affinare la selezione dei segnali e migliorare la robustezza complessiva della strategia. Questo dimostra la nostra filosofia: ogni studio è un mattone nella costruzione di una comprensione sempre più profonda e sfaccettata dei mercati.

🏁 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Questa sezione finale distilla l’essenza della nostra analisi, trasformando la complessità dei dati in un percorso chiaro e attuabile per l’investitore e il trader che desiderano sfruttare le inefficienze stagionali.

La Sintesi Definitiva: L’Effetto Portafoglio

Questo studio dimostra, con un rigore statistico su 20 anni di dati, che all’interno del Nasdaq-100 esistono finestre temporali ricorrenti il cui comportamento direzionale non è casuale. Il singolo “take-away” più importante è questo: aggregando una serie di piccoli “edge” stagionali, statisticamente validati e diversificati lungo l’anno, è possibile costruire una strategia di portafoglio composita la cui curva dei profitti risulta storicamente più stabile e meno volatile rispetto all’operatività su un singolo pattern. Abbiamo trasformato un concetto vago come la “stagionalità” in un set di regole operative, quantificate e testate. La vera anomalia non è il singolo pattern, ma l’effetto portafoglio che la loro combinazione genera.

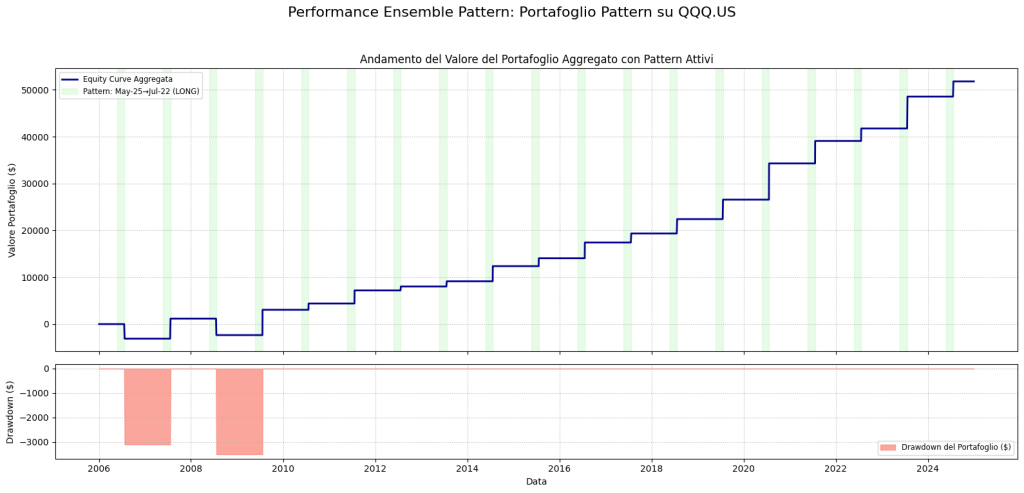

Questo grafico mostra il risultato finale di un backtest che simula l’applicazione di un portafoglio di pattern stagionali sull’ETF QQQ.US.

Curva di Equity Aggregata (grafico superiore): La linea blu rappresenta la crescita del capitale nel tempo. La caratteristica forma “a gradini” è dovuta al fatto che la strategia opera solo durante specifiche finestre temporali durante l’anno (evidenziate in verde chiaro), rimanendo liquida per il resto del tempo. La crescita costante e progressiva dimostra l’efficacia storica dell’aggregazione di più “edge” statistici.

Drawdown del Portafoglio (grafico inferiore): Questo grafico è fondamentale per la gestione del rischio. Le barre rosse mostrano le massime perdite percentuali subite da un picco precedente. I due drawdown più significativi, visibili durante la crisi del 2008-2009, quantificano il “dolore” massimo che un investitore avrebbe dovuto sopportare, un dato essenziale per valutare se la strategia è psicologicamente sostenibile.

Linee Guida Operative: Quando e Quando Non Usare i Pattern

- Quando usare i pattern: L’edge statistico stagionale è più robusto e affidabile quando viene utilizzato in allineamento con il trend primario di mercato e in contesti di volatilità stabile o in diminuzione. I pattern dovrebbero essere visti come un “vento a favore”, non come un motore in grado di spingere contro una tempesta. Usateli come filtro di conferma o come strumento di timing per entrare in un mercato già favorevole.

- Quando evitare i pattern: È fondamentale evitare di applicare ciecamente i pattern stagionali durante shock di mercato esogeni e violenti (es. crisi geopolitiche, crolli improvvisi). In queste fasi, le correlazioni tendono a 1 e le logiche statistiche basate sul passato perdono temporaneamente di efficacia. Inoltre, un pattern che mostra un degrado della performance negli anni più recenti (visibile dal grafico dei rendimenti annuali) dovrebbe essere scartato, poiché potrebbe essere un’anomalia in via di estinzione.

L’Angolo delle Opzioni: Strategie Sistematiche

Questo studio è un terreno fertile per l’applicazione di strategie con opzioni. La natura probabilistica dei pattern si sposa perfettamente con la vendita di premio.

- In un pattern Long robusto: Invece di comprare l’asset, una strategia più efficiente potrebbe essere la vendita di un Bull Put Spread OTM (Out of the Money) con una scadenza leggermente successiva alla fine della finestra stagionale. In questo modo, si profitta non solo da un movimento rialzista, ma anche da un movimento laterale o leggermente ribassista, purché il prezzo rimanga sopra lo strike venduto. Si incassa il premio (theta decay) avendo le probabilità statistiche del pattern a proprio favore.

- In un pattern Short robusto: Simmetricamente, la strategia ideale è la vendita di un Bear Call Spread OTM. Si beneficia del passare del tempo e di un movimento ribassista, laterale o leggermente rialzista, massimizzando le vie per il profitto grazie all’edge statistico identificato.

Integrazione in un Framework Sistematico: Decorrelazione

Un trader sistematico non dovrebbe considerare questa come una strategia stand-alone, ma come un componente di un portafoglio più ampio. La logica stagionale, avendo un driver diverso (il calendario) rispetto a strategie trend-following o mean-reverting, offre eccellenti proprietà di decorrelazione. Può essere usata come filtro di timing per l’allocazione del capitale: si potrebbe decidere di aumentare l’esposizione complessiva del portafoglio durante le finestre stagionali Long più forti e ridurla durante quelle Short. Questo permette una gestione attiva del rischio basata non su opinioni discrezionali, ma su dati storici.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa sottosezione è stata progettata per guidarti nel trasformare la conoscenza acquisita in competenza operativa, utilizzando le risorse che noi di Kriterion Quant mettiamo a tua disposizione.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avvanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Link Principale: https://kriterionquant.com/percorso-formativo/ Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto: https://kriterionquant.com/contatti/