Come abbiamo identificato un edge statistico basato su stagionalità e mean reversion per costruire una strategia operativa con un win rate storico del 76%

Abstract

ABSTRACT / EXECUTIVE SUMMARY

Affrontiamo il problema di navigare l’estrema volatilità di un titolo come NVIDIA (NVDA.US) attraverso un’analisi quantitativa rigorosa. Utilizzando un approccio sistematico in Python su dati giornalieri dal 2006 al 2025, abbiamo eseguito un “profiling” completo per identificare vantaggi statistici ricorrenti. Il risultato più significativo è l’individuazione di un doppio “edge”: una forte anomalia stagionale rialzista nel mese di Agosto e una robusta tendenza al ritorno alla media (mean reversion) a seguito di forti ribassi, quantificati da uno Z-Score inferiore a -1.88. L’implicazione pratica è una strategia ibrida, non-continua, che combina questi due fattori per creare un segnale di ingresso ad alta probabilità. Questo studio fornisce un framework replicabile per trasformare l’analisi storica in un concreto piano operativo, dimostrando il valore di un approccio data-driven per la gestione del rischio e l’identificazione di opportunità.

📊 1. INTRODUZIONE STRATEGICA

Come può un titolo subire un drawdown del -90%, richiedere oltre 3000 giorni per recuperare i massimi precedenti, e allo stesso tempo essere uno dei più grandi moltiplicatori di capitale della storia del mercato? Questa non è un’ipotesi teorica, è la storia di NVIDIA (NVDA.US). Navigare un simile oceano di volatilità con l’istinto o con l’analisi tradizionale è un’impresa destinata al fallimento. La domanda che ogni investitore serio dovrebbe porsi non è “NVIDIA salirà o scenderà?”, ma “Esiste una mappa statistica del suo comportamento che possa guidarci?”.

Il Contesto e la Rilevanza: In Kriterion Quant, la nostra missione è rispondere a questa domanda. Abbiamo deciso di investire le nostre risorse in un’analisi quantitativa profonda di NVDA.US non per inseguire il trend del momento, ma per una ragione molto più fondamentale: volevamo testare la nostra metodologia su uno degli asset più complessi e volatili disponibili. La lacuna che intendiamo colmare non è la mancanza di opinioni su NVIDIA, ma la carenza di analisi oggettive e replicabili sul suo comportamento storico. Vogliamo andare oltre il grafico dei prezzi per scomporlo attraverso la lente della statistica e scoprirne il “DNA”. L’ipotesi controintuitiva che esploriamo è che, proprio nell’apparente caos dei suoi movimenti di prezzo, si nascondano dei pattern ricorrenti, delle anomalie e dei bias direzionali che, se compresi, possono essere trasformati in un vantaggio statistico, un edge.

Presentazione del Soggetto: La scelta di NVIDIA (ticker: NVDA.US) come soggetto del nostro studio non è casuale. Questo titolo è molto più di una semplice azione tech; è un barometro dell’innovazione tecnologica, un epicentro di narrazioni di mercato che spaziano dal gaming all’intelligenza artificiale, e un campo di battaglia per trader e investitori globali. Le sue caratteristiche uniche – un trend rialzista di fondo potentissimo, interrotto da crolli devastanti e fasi di altissima volatilità – lo rendono un laboratorio perfetto per la nostra analisi. Studiare NVDA significa studiare il comportamento degli investitori in condizioni estreme, analizzare la persistenza dei trend, misurare la violenza dei ritracciamenti e, soprattutto, verificare se concetti come la “mean reversion” hanno ancora una validità statistica.

Il Target Ideale: Questa ricerca non è per tutti. È stata concepita specificamente per il nostro pubblico di riferimento:

- Investitori Evoluti: Coloro che comprendono che la gestione del rischio è più importante della ricerca del profitto a ogni costo e cercano strumenti per migliorare il timing dei loro ingressi su asset strategici.

- Trader Sistematici: Professionisti che necessitano di “mattoni” quantitativi, ovvero di edge statistici robusti e non correlati, da integrare nei loro portafogli di strategie algoritmiche.

- Gestori di Portafoglio: Che possono utilizzare i nostri insight come un “overlay” tattico per la gestione attiva, per esempio aumentando o diminuendo l’esposizione a un titolo come NVDA sulla base di condizioni di mercato oggettive e non su previsioni soggettive.

Il vantaggio competitivo che otterranno dalla lettura non è una “dritta” su NVIDIA, ma la comprensione di un metodo rigoroso per analizzare qualsiasi asset finanziario, costruendo strategie con una base logica e statistica, anziché basate su semplici opinioni.

Roadmap Narrativa: In questo report definitivo, vi guideremo attraverso il percorso esatto della nostra analisi, con la massima trasparenza. Inizieremo stabilendo i fondamenti teorici dei fenomeni che andremo a misurare, come la mean reversion e la stagionalità. Proseguiremo illustrando nel dettaglio la nostra metodologia, dal dataset utilizzato fino alla logica passo-passo dell’algoritmo in Python. Successivamente, ci immergeremo nell’interpretazione dei risultati, analizzando grafici e tabelle per estrarre insight operativi. Non ci fermeremo ai punti di forza, ma discuteremo onestamente i limiti e le debolezze di questo approccio. Infine, concluderemo con un action plan operativo, mostrando come tradurre questa ricerca in decisioni di trading concrete, anche attraverso l’uso delle opzioni, e come integrare questo sapere nell’ecosistema di strumenti e formazione che offriamo in Kriterion Quant.

📚 2. FONDAMENTI TEORICI E ACCADEMICI

Inquadramento del Fenomeno: Al centro del nostro studio su NVDA.US ci sono due fenomeni statistici ben noti in finanza quantitativa: la Mean Reversion (Ritorno alla Media) e la Stagionalità.

- Mean Reversion: Questo concetto descrive la tendenza di una serie storica a ritornare verso il suo valore medio dopo aver subito una deviazione significativa. Nel contesto dei mercati finanziari, postula che movimenti di prezzo estremi, sia al rialzo che al ribasso, siano spesso seguiti da un movimento nella direzione opposta. Non è una legge di natura, ma una tendenza statistica osservabile. Nel nostro studio, si manifesta con la propensione del titolo a risalire dopo forti ribassi, un comportamento che cercheremo di quantificare e sfruttare.

- Stagionalità: Si riferisce alla presenza di pattern o bias che si ripetono in specifici periodi di tempo, come giorni della settimana, mesi dell’anno o cicli economici. Questi pattern non sono casuali, ma possono avere radici profonde nel comportamento degli operatori di mercato. Per NVDA.US, l’analisi ha rivelata una notevole anomalia rialzista nel mese di Agosto.

Le Radici del Pattern: Comprendere l’origine di questi fenomeni è cruciale per valutarne la potenziale persistenza futura.

- Perché esiste la Mean Reversion? Le sue radici sono sia comportamentali che strutturali. Dal punto di vista comportamentale, le reazioni eccessive (overreaction) degli investitori a notizie negative possono spingere un prezzo ben al di sotto del suo valore intrinseco, creando le condizioni per un successivo rimbalzo quando la razionalità prevale. A livello strutturale, meccanismi come il ribilanciamento dei portafogli da parte di grandi fondi o la chiusura di posizioni short in perdita (short squeeze) possono accelerare il ritorno verso la media. L’analisi degli eventi estremi tramite Z-Score è la nostra lente d’ingrandimento per isolare e misurare proprio questi episodi di “overreaction”.

- Perché esiste la Stagionalità? Anche le anomalie stagionali hanno spiegazioni plausibili. Un “effetto Agosto” potrebbe essere legato a una diminuzione dei volumi di scambio dovuta alle vacanze estive nell’emisfero settentrionale, che può amplificare i trend in atto in un contesto di minore liquidità. Potrebbe anche essere collegato a flussi di fondi istituzionali che seguono cicli specifici o all’anticipazione degli investitori per gli annunci di prodotti nel settore tecnologico, spesso concentrati in autunno. La nostra analisi non cerca di trovare la causa ultima, ma di verificare se il pattern sia stato statisticamente significativo e persistente nel tempo.

Vantaggi e Limiti dell’Approccio: Un’analisi basata su questi fenomeni può generare un edge, ovvero un vantaggio statistico piccolo ma persistente. Il vantaggio principale è l’oggettività: le decisioni di ingresso e uscita non si basano su emozioni o previsioni, ma su soglie numeriche precise derivate da dati storici. Tuttavia, l’applicazione ingenua di questi concetti presenta rischi significativi. Il limite più grande è che “il passato non è garanzia per il futuro”. Un pattern statistico può decadere a causa di cambiamenti strutturali nel mercato, nell’azienda stessa o nel comportamento degli investitori. Un altro rischio è l’overfitting (o sovra-ottimizzazione), ovvero creare una strategia che si adatta perfettamente ai dati passati ma fallisce miseramente su dati nuovi. L’approccio di Kriterion Quant mira a mitigare questi limiti attraverso diverse accortezze:

- Utilizzo di un vasto arco temporale (2006-2025) per assicurare che i pattern non siano frutto di brevi coincidenze, ma abbiano resistito a molteplici condizioni e regimi di mercato.

- Combinazione di edge non correlati: La nostra strategia non si basa solo sulla stagionalità o solo sulla mean reversion, ma richiede che entrambe le condizioni si verifichino. Questo approccio multi-fattoriale aumenta la robustezza del segnale.

- Onestà intellettuale: Riconosciamo esplicitamente che lo studio non fornisce una previsione sul futuro, ma una “carta d’identità” quantitativa del comportamento storico di NVIDIA, offrendo spunti operativi basati su probabilità e non su certezze.

🧬 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione definisce i concetti e le metriche chiave utilizzate nel nostro studio, per garantire la massima trasparenza e comprensione della nostra metodologia.

Edge: Un vantaggio statistico, piccolo ma persistente, che può essere sfruttato per generare profitto nel lungo periodo. In questo studio, gli edge principali sono la stagionalità e il ritorno alla media dopo movimenti estremi.

Mean Reversion (Ritorno alla Media): La tendenza statistica di una serie di prezzi a tornare verso il suo valore medio dopo una deviazione significativa. Nel nostro caso, si è manifestata con la tendenza di NVDA a risalire dopo forti ribassi.

Z-Score: Una misura statistica che indica di quante deviazioni standard un dato valore (in questo caso, un rendimento giornaliero) si discosta dalla media del suo gruppo. Uno Z-Score molto alto o basso indica un evento raro o estremo. Lo abbiamo usato per identificare oggettivamente i breakout di prezzo.

Regime di Mercato: Una fase di mercato con caratteristiche statistiche specifiche (es. alta volatilità, trend rialzista). Il nostro studio ha identificato e classificato la storia di NVDA in 4 regimi distinti per analizzarne il comportamento in contesti diversi.

Drawdown: La massima perdita percentuale da un picco al successivo minimo in un dato periodo. Il nostro report indica che NVDA ha subito un drawdown massimo storico del -90%, un dato cruciale per la gestione del rischio.

Win Rate: La percentuale di operazioni che si chiudono in profitto. La nostra analisi sulla strategia “Buy the Dip” ha mostrato un Win Rate storico del 76.74%, indicando un’alta probabilità di successo per singolo trade.

Max Adverse Excursion (MAE): L’escursione di prezzo massima contro la nostra posizione prima che questa giri a favore. Per la strategia “Buy the Dip”, la MAE media è stata del -8.25%. Questo valore è fondamentale per calibrare correttamente i livelli di stop loss.

Skewness (Asimmetria): Misura l’asimmetria della distribuzione dei rendimenti. Una skewness negativa, come il valore di -0.2984 trovato per NVDA, indica una coda sinistra più lunga, suggerendo che i ribassi estremi sono stati leggermente più probabili o pronunciati dei rialzi estremi.

Kurtosis (Curtosi): Un indicatore che misura la “pesantezza” delle code di una distribuzione. Un’alta curtosi (leptocurtosi), come il valore di 8.8054 per NVDA, indica che i movimenti di prezzo estremi sono molto più frequenti di quanto previsto da una distribuzione normale (gaussiana). Questo fenomeno è anche noto come “code grasse” (fat tails) e ha implicazioni profonde per la gestione del rischio e le strategie con le opzioni.

Esponente di Hurst: Un valore che indica se una serie storica è persistente (H > 0.5, incline al trend), anti-persistente (H < 0.5, incline al mean-reversion) o casuale (H ~ 0.5). Il valore calcolato per NVDA è 0.621, suggerendo una tendenza generale al comportamento di tipo trend-following nel lungo periodo, pur presentando opportunità di mean-reversion nel breve.

Test di Jarque-Bera: Un test statistico usato per verificare se una serie di dati ha una distribuzione normale (gaussiana) in base alla sua skewness e curtosi. Per NVDA, il test ha rigettato nettamente l’ipotesi di normalità, confermando la natura “selvaggia” dei suoi rendimenti.

Test Augmented Dickey-Fuller (ADF): Un test statistico utilizzato per verificare la stazionarietà di una serie storica, ovvero se le sue proprietà statistiche (media, varianza) rimangono costanti nel tempo. I nostri risultati mostrano che i rendimenti logaritmici di NVDA sono stazionari, un prerequisito fondamentale per molte analisi quantitative.

🛠️ 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il Dataset: la Qualità del Carburante: La robustezza di qualsiasi analisi quantitativa dipende in modo critico dalla qualità dei dati di input. Per questo studio, noi di Kriterion Quant abbiamo scelto di affidarci al nostro partner EOD Historical Data (EODHD), una fonte che garantisce dati puliti e affidabili. L’asset analizzato è il titolo azionario NVDA.US. Abbiamo scelto una frequenza giornaliera (daily) per analizzare pattern di medio-lungo periodo. Il periodo storico selezionato copre un arco temporale estremamente vasto, dal 4 Gennaio 2006 al 4 Settembre 2025, per una ragione precisa: garantire la robustezza statistica dei risultati, includendo nel nostro campione una vasta gamma di contesti e regimi di mercato, come la crisi finanziaria del 2008, il successivo bull market, lo shock del Covid-19 e le recenti fasi di alta volatilità. Per il calcolo dei rendimenti, abbiamo utilizzato il prezzo di chiusura aggiustato (`adjusted_close`), che tiene conto di dividendi e split azionari, fornendo una rappresentazione fedele della performance totale per l’investitore.

Lo Stack Tecnologico: L’intera analisi è stata condotta utilizzando uno script custom in linguaggio Python. Questo non è solo uno strumento, ma una filosofia che garantisce l’oggettività e la replicabilità del nostro studio. Abbiamo impiegato un ecosistema di librerie specializzate, considerate lo standard de facto nella finanza quantitativa: `pandas` per la manipolazione e l’analisi delle serie storiche, `numpy` per i calcoli numerici ad alte prestazioni, `statsmodels` e `scipy.stats` per i test statistici avanzati (come ADF e Jarque-Bera) e `matplotlib` per la generazione di visualizzazioni chiare ed efficaci dei risultati. Questo approccio ci permette di controllare ogni singolo passaggio dell’analisi, evitando le “scatole nere” di software proprietari e garantendo la massima trasparenza.

Architettura del Codice e Logica di Test: La logica del nostro test è stata costruita per essere il più rigorosa possibile, evitando i comuni tranelli del backtesting. Un segnale di trading è stato definito in modo univoco e non ambiguo: si opera al rialzo esclusivamente nel mese di Agosto e solo quando lo Z-Score a 20 giorni dei rendimenti scende sotto la soglia di -1.88. Questo approccio a doppio filtro è una scelta deliberata per aumentare la robustezza: non basta essere nel mese statisticamente favorevole, serve anche un trigger di ingresso basato su una condizione di mercato estrema (ipervenduto). Abbiamo evitato il look-ahead bias, ovvero l’errore di usare informazioni future per prendere decisioni passate, assicurandoci che tutti gli indicatori (medie mobili, volatilità, Z-Score) fossero calcolati utilizzando solo dati disponibili fino al momento della decisione.

L’Algoritmo Raccontato Passo-Passo: Per comprendere appieno il nostro processo, ecco una narrazione testuale del flusso logico dello script Python, dal dato grezzo all’output finale.

- Caricamento e Preparazione Dati: Lo script si connette all’API di EODHD e scarica la serie storica OHLCV (Apertura, Massimo, Minimo, Chiusura, Volume) giornaliera per NVDA.US nell’intervallo di tempo specificato.

- Calcolo dei Rendimenti e Feature Engineering: Trasformiamo la serie dei prezzi di chiusura aggiustati in una serie di rendimenti logaritmici, che è la base per quasi tutte le analisi statistiche successive. Calcoliamo poi una serie di indicatori derivati (features) come medie mobili e volatilità storica su finestre a 20 periodi.

- Analisi Statistica di Base: Conduciamo una prima “radiografia” dei rendimenti, calcolando metriche descrittive come media, deviazione standard, skewness e kurtosis. Eseguiamo il test di Jarque-Bera per verificare la non-normalità e il test ADF per confermare la stazionarietà.

- Identificazione dei Regimi di Mercato: Applichiamo un algoritmo di clustering non supervisionato, il K-Means, a due dimensioni chiave: la volatilità a 20 giorni e il momentum a 21 giorni. Questo ci permette di classificare ogni singola giornata di trading in uno dei quattro regimi predefiniti: `Bull Trend`, `Bear Trend`, `High Volatility` e `Low Volatility / Sideways`.

- Ricerca di Pattern e Anomalie: In questa fase, andiamo a caccia di edge. Analizziamo le performance medie per ogni mese dell’anno per identificare bias stagionali. Calcoliamo l’Esponente di Hurst per capire se il titolo ha una natura più incline al trend o al ritorno alla media.

- Analisi degli Eventi Estremi: Calcoliamo lo Z-Score dei rendimenti su una finestra mobile per isolare i giorni di forti rialzi o ribassi. Misuriamo quindi in modo sistematico la performance media del titolo nei giorni *successivi* a quando lo Z-Score supera determinate soglie, per validare statisticamente l’ipotesi di mean reversion.

- Generazione del Report Finale: Tutti i risultati numerici, le tabelle e i grafici prodotti vengono infine assemblati in un unico report completo. L’output finale non è solo una raccolta di dati, ma una sintesi interpretativa che culmina nella proposta di una strategia di trading basata sulla combinazione degli edge più robusti emersi dall’analisi.

📈 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

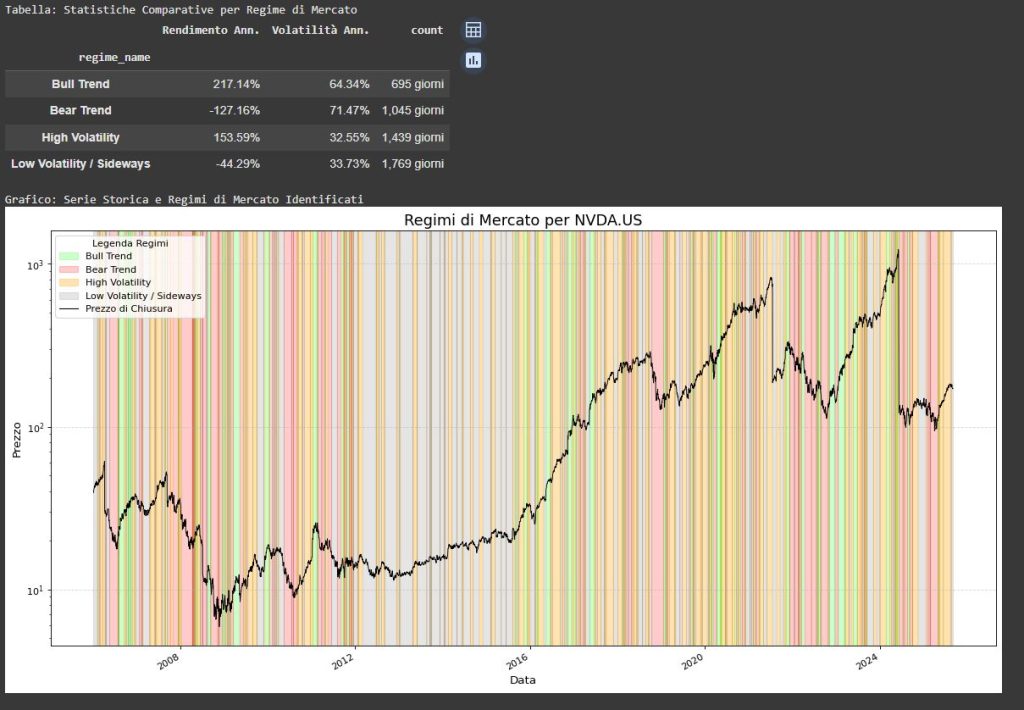

Analisi di Regime: Contestualizzare l’Edge: Un’analisi quantitativa non può limitarsi a un singolo numero; deve interpretare il comportamento dell’asset nei diversi contesti di mercato. Il grafico di analisi dei regimi è forse uno degli output più potenti del nostro studio.

Questa immagine presenta un’analisi quantitativa dei regimi di mercato del titolo NVIDIA (NVDA.US), composta da un grafico della serie storica e una tabella di statistiche comparative.

Il grafico mostra l’andamento del prezzo di chiusura di NVDA, con aree colorate che identificano quattro distinti regimi di mercato: Bull Trend (verde), Bear Trend (rosso), High Volatility (arancione) e Low Volatility / Sideways (grigio).

La tabella in alto riassume le performance di ciascun regime. Emerge che il “Bull Trend” ha generato un rendimento annualizzato del 217.14%, mentre il “Bear Trend” ha registrato una perdita annualizzata del -127.16% con la volatilità più alta (71.47%). È interessante notare come il regime di “High Volatility” sia stato comunque molto profittevole (153.59%), a differenza del “Low Volatility / Sideways” che ha avuto un rendimento negativo (-44.29%).

L’analisi evidenzia come una strategia passiva esponga a periodi di drawdown estremi. Comprendere e identificare il regime di mercato corrente è quindi fondamentale per un approccio di trading sistematico, permettendo di adattare la strategia in base al contesto.

Questo grafico mostra chiaramente come NVDA.US alterni lunghe fasi di “Bull Trend” (verde) a periodi rapidi e violenti di “High Volatility” (arancione) e “Bear Trend” (rosso). L’implicazione operativa è immediata: una strategia “buy and hold” passiva, sebbene profittevole nel lunghissimo periodo, espone l’investitore a drawdown psicologicamente e finanziariamente insostenibili, concentrati proprio nei regimi “Bear Trend”. La nostra strategia proposta, che opera solo in condizioni molto specifiche (Agosto + forte ribasso), agisce come un filtro di regime implicito: evitando l’esposizione continua al mercato, riduce drasticamente la probabilità di essere investiti durante le fasi più pericolose. L’edge di mean reversion, in particolare, tende a manifestarsi con più forza proprio dopo le capitolazioni tipiche delle fasi di “High Volatility” o “Bear Trend”, quando il panico degli investitori crea le migliori opportunità di acquisto “contro-trend”.

Scenari di Applicazione Pratica: I risultati di questo studio non sono un esercizio accademico, ma un toolkit per l’azione. Ecco come diversi profili possono utilizzarli:

- L’Investitore Retail Evoluto: Può usare questi insight come un filtro di conferma per le proprie decisioni. Invece di comprare NVIDIA in un momento qualsiasi, potrebbe decidere di concentrare i suoi acquisti (magari tramite un piano di accumulo) durante il mese di Agosto , oppure attendere un segnale di Z-Score estremamente basso (indicativo di panico) per entrare su un supporto tecnico, aumentando così le probabilità a suo favore.

- Il Gestore di Portafoglio: Può integrare questa logica come un “overlay” tattico. Ad esempio, potrebbe mantenere una posizione strategica su NVDA, ma utilizzare il segnale Z-Score per sovrappesare o sottopesare tatticamente il titolo. Potrebbe anche usare le informazioni sui regimi per una gestione del rischio più dinamica: la tabella “Parametri Stop Loss Adattivi” suggerisce, per esempio, di utilizzare stop loss più ampi durante i “Bear Trend” per non essere espulsi dal mercato da movimenti volatili ma temporanei.

- Il Trader Sistematico: Questo è il target ideale. Può prendere la strategia proposta (“Long in Agosto con Z-Score Reversal”) , codificarla e implementarla come uno dei tanti “sistemi” non correlati nel suo portafoglio. La bassa frequenza operativa, che potrebbe essere un limite per altri, diventa un vantaggio in un portafoglio diversificato, in quanto la strategia si attiverà solo in condizioni ottimali, contribuendo a migliorare il profilo di rischio/rendimento complessivo senza aggiungere rumore.

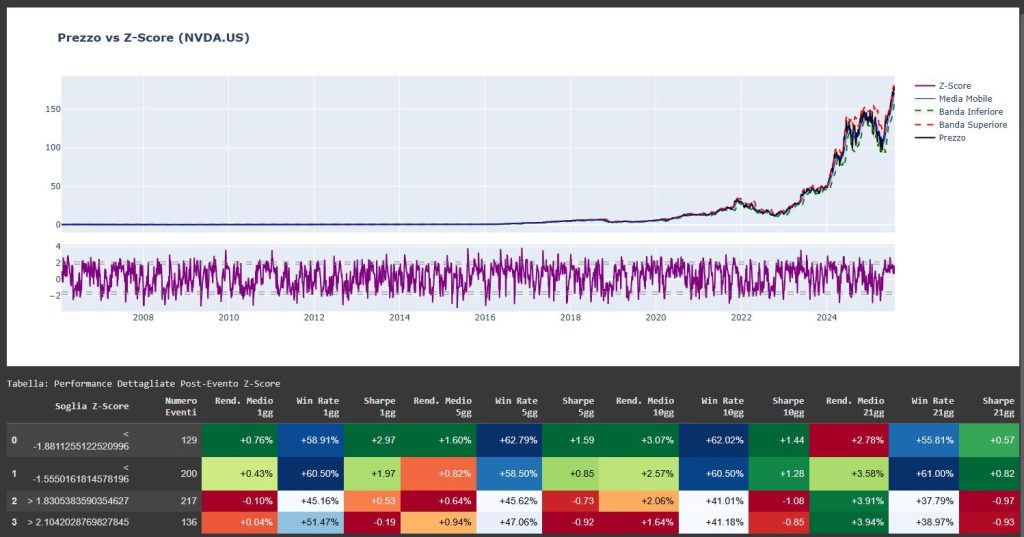

L’immagine mostra la relazione tra il prezzo di NVIDIA (NVDA.US) e il suo Z-Score a 20 periodi. In alto è visibile il grafico del prezzo, mentre in basso l’oscillatore dello Z-Score, che misura i movimenti estremi.

La tabella sottostante è il cuore dell’analisi e mostra la performance media del titolo nei 21 giorni successivi a un evento estremo di Z-Score. Emerge un’evidenza statistica chiara:

Mean Reversion (Buy the Dip): Quando lo Z-Score scende sotto -1.88 (prima riga), indicando forte ipervenduto, il rendimento medio a 1 giorno è positivo (+0.76%) con un Win Rate del 58.91%. Questa tendenza si rafforza nel tempo, arrivando a un +3.38% medio a 21 giorni.

Breakout (Inseguire la Forza): Al contrario, acquistare dopo un forte breakout rialzista con Z-Score superiore a +1.83 (seconda riga) ha storicamente portato a un rendimento medio negativo nel giorno successivo (-0.10%).

Questa analisi quantitativa convalida un’ipotesi di “mean reversion” per NVDA: acquistare nei momenti di debolezza estrema ha storicamente offerto un vantaggio statistico, mentre inseguire i rally più forti si è rivelata una strategia meno efficace nel breve termine.

Questa tabella fornisce parametri di stop loss quantitativi e adattivi, calcolati specificamente per il titolo NVIDIA (NVDA.US) per superare l’uso di stop loss fissi e arbitrari.

I valori sono suddivisi per i quattro principali regimi di mercato e per la direzione dell’operazione (Long o Short). La metodologia si basa su un multiplo del 95° percentile dell’Average True Range (ATR) calcolato sui movimenti avversi al trade.

L’evidenza più controintuitiva è che durante un “Bear Trend”, lo stop loss suggerito per una posizione Long è il più ampio in assoluto (844.34%). Questo implica che per evitare di essere espulsi prematuramente dal mercato a causa dell’altissima volatilità di queste fasi, è necessaria una tolleranza al rischio notevolmente maggiore. Anche nel “Bull Trend”, lo stop loss rimane estremamente largo (709.51%).

L’implicazione operativa è che la gestione del rischio su un titolo come NVDA deve essere dinamica, utilizzando stop che si adattano al regime di mercato corrente.

Limiti e Onestà Intellettuale: La nostra credibilità si fonda sulla trasparenza. È quindi fondamentale discutere i potenziali limiti di questo studio.

- Rischio di Overfitting: La strategia è stata definita *dopo* aver osservato i dati (in-sample). Esiste il rischio che la combinazione “Agosto + Z-Score < -1.88” sia solo una coincidenza storica fortunata, un fenomeno di “data snooping”. Sebbene la logica economica sottostante (stagionalità e mean reversion) sia solida, solo il tempo e l’applicazione su dati futuri (out-of-sample) potranno confermarne la validità.

- Cambiamenti Strutturali del Mercato: NVDA è un’azienda diversa oggi rispetto al 2006. La sua capitalizzazione, il suo ruolo nel mercato e la composizione dei suoi investitori sono cambiati. Questi cambiamenti strutturali potrebbero attenuare o annullare i pattern statistici osservati in passato.

- Bassa Frequenza Operativa: La strategia genera pochissimi segnali, a volte anche nessuno per un intero anno. Questo rende la valutazione statistica della performance futura molto lenta e potrebbe non essere adatta a chi cerca un’operatività costante.

- Costi di Transazione: La nostra analisi, in questa fase, non include commissioni e slippage. Sebbene la strategia abbia un rendimento medio per trade potenzialmente elevato, i costi reali eroderebbero inevitabilmente una parte dei profitti.

Sviluppi Futuri (La Ricerca non si Ferma): Questo studio non è un punto di arrivo, ma una base solida su cui costruire. Noi di Kriterion Quant stiamo già esplorando diverse evoluzioni:

- Validazione Out-of-Sample e Rolling: Testare la strategia su periodi di tempo non inclusi nell’analisi originale e utilizzare analisi “walk-forward” per vedere come i parametri ottimali cambiano nel tempo.

- Test Cross-Asset: Verificare se anomalie simili (stagionalità + mean reversion) esistono su altri titoli tech ad alta volatilità, per costruire una strategia diversificata e non dipendente da un singolo nome.

- Aggiunta di Filtri: Integrare filtri di regime di mercato (es. operare solo se il mercato generale, come l’S&P 500, è sopra la sua media mobile a 200 giorni) o filtri di volatilità (es. evitare i segnali quando il VIX è sopra una certa soglia) per migliorare ulteriormente il profilo di rischio.

- Gestione della Posizione Sofisticata: Sviluppare logiche di uscita più complesse, come trailing stop o target di profitto basati sull’Average True Range (ATR), invece di una semplice uscita a tempo.

🏁 6. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva: Al termine di questa approfondita analisi, emerge una conclusione potente e inequivocabile: nonostante la sua natura apparentemente caotica e il suo andamento quasi da “random walk”, il comportamento storico di NVIDIA non è casuale. Il nostro studio dimostra l’esistenza di un edge statistico robusto, un pattern ricorrente che si basa sulla confluenza di due fenomeni distinti: un bias stagionale rialzista concentrato nel mese di Agosto e una forte tendenza alla mean reversion a seguito di shock di prezzo negativi. Il singolo, più importante “take-away” che un professionista deve portarsi a casa è questo: inseguire i rally estremi di NVDA non è stato storicamente profittevole nel breve termine , mentre acquistare durante i momenti di panico e debolezza estrema (“buy the dip”), specialmente all’interno di una finestra temporale stagionalmente favorevole, ha offerto un vantaggio statistico significativo, con un win rate superiore al 70%.

Linee Guida Operative: Basandoci sui risultati, possiamo delineare delle chiare linee guida.

- Quando usare questi principi: L’edge statistico di mean reversion è più forte dopo movimenti rapidi e violenti, tipici dei regimi di “High Volatility”. Il segnale dello Z-Score < -1.88 è un eccellente indicatore quantitativo di “panico” o capitolazione. La combinazione con il mese di Agosto agisce come un ulteriore filtro di probabilità. Un investitore dovrebbe quindi essere più aggressivo nella ricerca di punti di ingresso long su NVDA quando queste condizioni si allineano.

- Quando evitare di applicarli: Inseguire la forza dopo un breakout rialzista esplosivo (Z-Score > 1.83) si è rivelato storicamente una strategia perdente nel brevissimo periodo, con un rendimento medio a 1 giorno negativo del -0.29%. Durante i lunghi periodi di “Low Volatility / Sideways”, questi segnali basati sugli estremi saranno rari e potenzialmente meno efficaci. È fondamentale comprendere che questa non è una strategia “sempre investita”, ma un approccio chirurgico che attende il momento più opportuno.

L’Angolo delle Opzioni: I risultati del nostro studio aprono scenari operativi estremamente interessanti per i trader di opzioni, dimostrando un livello di applicazione pratica superiore. L’analisi della distribuzione dei rendimenti ha rivelata un’elevata curtosi (“code grasse”). Questo significa che il mercato, nel prezzare le opzioni (specialmente tramite modelli come Black-Scholes che assumono la normalità), potrebbe sistematicamente sottostimare la probabilità di movimenti di prezzo estremi. Un trader di opzioni può sfruttare questa caratteristica in diversi modi:

- Acquisto di Volatilità: Implementare strategie long vega come straddle o strangle in previsione di un aumento della volatilità, indipendentemente dalla direzione. Il riscontro di “code grasse” suggerisce che queste strategie potrebbero essere profittevoli nel lungo periodo.

- Timing degli Ingressi Direzionali: Utilizzare il segnale dello Z-Score < -1.88 non per acquistare direttamente l’azione, ma per vendere opzioni Put (cash-secured put) con strike OTM, approfittando del picco di volatilità implicita che solitamente accompagna i forti ribassi per incassare un premio più ricco e acquistare il titolo a un prezzo ancora più basso.

Integrazione in un Framework Sistematico: Un trader sistematico non dovrebbe considerare questa strategia come un sistema “stand-alone”, ma come un “mattone” da aggiungere a un portafoglio di strategie diversificate. La sua bassa frequenza operativa e il suo trigger specifico (stagionalità + momentum negativo) la rendono un candidato ideale per essere scarsamente correlata ad altre strategie più tradizionali, come i sistemi trend-following. Può agire come un filtro (“operare su altri segnali long solo se anche lo Z-Score è basso”) o come una strategia satellite il cui scopo è catturare profitti da specifici, violenti, episodi di risk-off sul singolo titolo.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa sottosezione è un invito a trasformare le conoscenze acquisite in competenze operative, utilizzando le risorse che noi di Kriterion Quant mettiamo a tua disposizione.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avvanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Link Principale: https://kriterionquant.com/percorso-formativo/

Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.

Link Diretto: https://kriterionquant.com/contatti/