Come Identificare un Edge Reale nel Trading Sistematico: Un’Analisi (Walk-Forward) su 19 Anni di Dati del Nasdaq-100

Questo studio quantitativo rappresenta un’analisi comparativa rigorosa tra due filosofie fondamentali del trading algoritmico: il ritorno alla media (Mean Reversion) e la continuazione del momentum (Breakout), applicate all’ETF Invesco QQQ che replica il Nasdaq-100. Attraverso una metodologia Walk-Forward su 19 anni di dati storici (2006-2025), con suddivisione In-Sample/Out-of-Sample (70/30), abbiamo identificato un chiaro vincitore: la strategia Breakout dimostra una robustezza statistica eccezionale con uno Sharpe Ratio che migliora da 0.65 (IS) a 0.81 (OOS) e un Profit Factor che sale da 2.13 a 2.58. Al contrario, la strategia Mean Reverting, nonostante performance apparentemente perfette nel periodo di ottimizzazione (Profit Factor 4.81), crolla drammaticamente in validazione, confermando un caso emblematico di overfitting. L’implicazione pratica è inequivocabile: nel contesto del Nasdaq-100, l’edge statistico risiede nella capacità di cavalcare i trend esistenti piuttosto che scommettere contro di essi.

🟦 1. INTRODUZIONE STRATEGICA

Nel mondo del trading quantitativo esiste una domanda che ossessiona ogni sviluppatore di strategie algoritmiche: “Sto creando un sistema che cattura un fenomeno persistente dei mercati, o sto semplicemente adattando una formula matematica al rumore casuale del passato?” Questa distinzione, apparentemente sottile, rappresenta la differenza tra un patrimonio che cresce nel tempo e uno che si dissolve al primo contatto con la realtà dei mercati. Noi di Kriterion Quant abbiamo deciso di affrontare questa questione fondamentale attraverso uno studio metodologicamente rigoroso che mette a confronto due delle filosofie più radicate nel trading sistematico. Da una parte, la strategia Mean Reverting incarna la saggezza popolare del “comprare quando tutti vendono”, basandosi sull’ipotesi che i movimenti estremi dei prezzi tendano a correggersi verso una media statistica. Dall’altra, la strategia Breakout rappresenta l’approccio opposto: “il trend è tuo amico”, cavalcando la continuazione dei movimenti direzionali forti. Ma quale di questi approcci diametralmente opposti possiede un vero edge statistico quando applicato al Nasdaq-100?

La scelta dell’Invesco QQQ Trust (QQQ.US) come laboratorio per questa analisi non è casuale. Questo ETF, che replica fedelmente l’indice Nasdaq-100, rappresenta il concentrato della tecnologia americana e dell’innovazione globale. Con una capitalizzazione che supera i 200 miliardi di dollari e volumi giornalieri che lo rendono uno degli strumenti più liquidi al mondo, QQQ è il barometro perfetto per testare strategie algoritmiche. La sua composizione, dominata da giganti tecnologici come Apple, Microsoft, Amazon e NVIDIA, lo rende particolarmente sensibile ai cicli di momentum che caratterizzano il settore tech, ma anche soggetto a correzioni violente quando il sentiment si inverte. Questa dualità lo trasforma nel campo di battaglia ideale per il nostro confronto strategico.

Questo studio si rivolge a un pubblico specifico e sofisticato: gestori di portafoglio che cercano overlay tattici basati su evidenze quantitative, trader sistematici alla ricerca di strategie robuste da integrare nei loro portafogli algoritmici, e investitori evoluti che desiderano comprendere come distinguere un backtest affidabile da un’illusione statistica. Non offriamo formule magiche o promesse di rendimenti straordinari, ma qualcosa di più prezioso: un metodo rigoroso per separare il segnale dal rumore, l’edge reale dall’overfitting.

Il percorso che seguiremo in questa analisi è strutturato per massimizzare il valore educativo e operativo. Partiremo dall’inquadramento teorico dei fenomeni di mean reversion e momentum, esplorando le radici comportamentali e strutturali che li generano. Procederemo poi con una dissezione dettagliata della nostra metodologia Walk-Forward, mostrando come la suddivisione In-Sample/Out-of-Sample rappresenti la prima linea di difesa contro l’overfitting. Il cuore dello studio sarà l’analisi comparativa dei risultati, dove i numeri racconteranno una storia sorprendente di successo e fallimento. Concluderemo con implicazioni operative concrete, traducendo i risultati statistici in decisioni di investimento praticabili. Ogni sezione è progettata per costruire su quella precedente, creando una comprensione progressiva che culmina in una visione chiara e azionabile del valore relativo di queste strategie.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Per comprendere appieno i risultati di questo studio, è essenziale partire dalle fondamenta teoriche che governano i due fenomeni al centro della nostra analisi. Il mean reversion e il momentum non sono semplici pattern grafici o costrutti matematici arbitrari, ma manifestazioni di dinamiche profonde che caratterizzano il comportamento dei mercati finanziari da quando esistono. Il fenomeno del ritorno alla media affonda le sue radici nella teoria dell’efficienza dei mercati, paradossalmente sfruttando proprio le inefficienze temporanee che si creano quando i prezzi si allontanano dal loro valore fondamentale. Quando un asset subisce un movimento estremo, spesso guidato da reazioni emotive eccessive – panico nelle vendite o euforia negli acquisti – si crea una condizione di disequilibrio che il mercato tende naturalmente a correggere. Questo principio è stato documentato estesamente nella letteratura accademica, a partire dai lavori seminali di De Bondt e Thaler (1985) che dimostrarono come i titoli che avevano sottoperformato drasticamente tendessero a sovraperformare nei periodi successivi. Nel contesto del nostro studio su QQQ, la strategia Mean Reverting cerca di catturare questi rimbalzi statistici utilizzando lo Z-Score, un indicatore che misura quanto un rendimento giornaliero si discosta dalla sua media recente in termini di deviazioni standard.

All’estremo opposto dello spettro strategico troviamo il momentum, un fenomeno che sfida apertamente l’ipotesi di mercati efficienti suggerendo che “i vincitori continuano a vincere”. Jegadeesh e Titman (1993) furono tra i primi a documentare sistematicamente questo effetto, dimostrando che i titoli con performance positive recenti tendono a continuare a sovraperformare nel breve-medio termine. Le spiegazioni per questo fenomeno sono molteplici e affascinanti. Dal punto di vista comportamentale, l’under-reaction iniziale alle nuove informazioni, seguita da un herding behavior quando il trend diventa evidente, crea una dinamica di auto-rinforzo che può persistere per mesi. Strutturalmente, i flussi di capitale degli investitori istituzionali, i ribilanciamenti periodici degli indici, e le strategie di risk management che forzano vendite o acquisti in direzione del trend, contribuiscono a perpetuare questi movimenti direzionali. Nel nostro laboratorio quantitativo, la strategia Breakout implementa questa filosofia attraverso i Donchian Channels, un sistema elegante nella sua semplicità che identifica nuovi massimi di periodo come segnali di rottura al rialzo. Quando QQQ supera il suo massimo degli ultimi N giorni, l’algoritmo interpreta questo evento come l’inizio potenziale di un nuovo trend e apre una posizione long, scommettendo sulla continuazione del movimento.

Ma perché confrontare proprio queste due strategie? La risposta risiede nella loro natura complementare e mutualmente esclusiva. Quando una funziona, l’altra tipicamente fallisce. In mercati caratterizzati da range trading e volatilità contenuta, le strategie mean reverting prosperano catturando le oscillazioni attorno a un equilibrio. In mercati trending e direzionali, sono le strategie di momentum a eccellere, cavalcando movimenti sostenuti che possono durare molto più a lungo di quanto la logica del ritorno alla media suggerirebbe. Questo studio, quindi, non cerca solo di determinare quale strategia sia “migliore” in assoluto, ma piuttosto di comprendere quale fenomeno – mean reversion o momentum – abbia dominato il comportamento del Nasdaq-100 nel periodo analizzato e, soprattutto, quale dimostri una persistenza statistica affidabile.

I vantaggi dell’approccio quantitativo che adottiamo sono evidenti: oggettività, replicabilità e testabilità. Invece di affidarci a interpretazioni soggettive o intuizioni, lasciamo che siano i dati a parlare attraverso metriche standardizzate e processi di validazione rigorosi. Tuttavia, è proprio qui che si nasconde il pericolo più insidioso: l’overfitting, la tendenza a creare modelli che si adattano perfettamente ai dati storici ma falliscono miseramente quando applicati a dati nuovi. L’approccio di Kriterion Quant a questa sfida è metodologicamente conservativo ma tecnologicamente avanzato. Utilizziamo la tecnica Walk-Forward Analysis con suddivisione In-Sample/Out-of-Sample non come semplice best practice, ma come requisito non negoziabile per qualsiasi strategia che consideriamo per l’implementazione reale. Il 70% dei dati storici viene utilizzato per l’ottimizzazione dei parametri (In-Sample), mentre il restante 30% viene riservato esclusivamente per la validazione (Out-of-Sample). Questa separazione temporale simula il processo reale di sviluppo e deployment di una strategia: prima la costruiamo basandoci su dati storici, poi la testiamo su un “futuro” che il modello non ha mai visto. Un degrado significativo delle performance tra IS e OOS è il campanello d’allarme definitivo che segnala un modello inadatto al trading reale.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Prima di immergerci nell’anatomia della metodologia e nei risultati, è fondamentale stabilire un vocabolario comune. Le metriche che utilizzeremo non sono semplici numeri, ma strumenti diagnostici sofisticati che rivelano diverse dimensioni della performance e del rischio di una strategia.

Sharpe Ratio – Il rapporto risk-adjusted per eccellenza, inventato dal Premio Nobel William Sharpe. Misura l’eccesso di rendimento per unità di volatilità assunta. Formula: (Rendimento – Risk Free Rate) / Deviazione Standard. Un valore superiore a 0.5 è considerato accettabile, sopra 1.0 è buono, sopra 2.0 è eccellente. Nel nostro studio, questa metrica ci permette di confrontare strategie con profili di rischio diversi su una base comune.

Profit Factor – Il rapporto tra la somma di tutti i profitti e la somma di tutte le perdite. Un valore di 2.0 significa che per ogni dollaro perso, la strategia ne guadagna due. È una metrica brutalmente semplice ma estremamente informativa sulla qualità delle operazioni. Valori inferiori a 1.0 indicano una strategia perdente, sopra 1.5 è considerato buono, sopra 2.0 eccellente.

Maximum Drawdown (MDD) – La massima perdita percentuale dal picco precedente al punto più basso successivo. Rappresenta il “dolore massimo” che un investitore avrebbe sopportato. È forse la metrica più importante dal punto di vista psicologico, poiché determina se un investitore sarà in grado di mantenere la disciplina durante i periodi difficili.

Return on Maximum Drawdown – Il rapporto tra il rendimento annualizzato (CAGR) e il Maximum Drawdown. Questa metrica risponde alla domanda: “Quanto rendimento ottengo per ogni unità di dolore massimo sopportato?” Un valore superiore a 2.0 è considerato molto buono.

Z-Score – Nel contesto della nostra strategia Mean Reverting, misura quante deviazioni standard un valore si discosta dalla sua media mobile. Formula: Z = (X – μ) / σ, dove X è il valore corrente, μ la media mobile, σ la deviazione standard mobile. Valori estremi (es. < -2.0 o > 2.0) indicano potenziali opportunità di mean reversion.

Donchian Channels – Bande create dal massimo più alto e dal minimo più basso su un periodo di lookback definito. Inventate da Richard Donchian, uno dei padri del trend following. Il canale superiore è semplicemente: Highest High over N periods. Una rottura sopra questo livello genera un segnale di breakout.

Average True Range (ATR) – Sviluppato da Welles Wilder, misura la volatilità media considerando gap e movimenti intraday. Nel nostro sistema, moltiplichiamo l’ATR per un fattore (es. 3.0) per posizionare stop loss dinamici che si adattano alle condizioni di mercato.

Walk-Forward Analysis – Metodologia di validazione che divide i dati in periodo di ottimizzazione (In-Sample) e periodo di test (Out-of-Sample). È il gold standard per identificare l’overfitting. Se una strategia mantiene performance simili in entrambi i periodi, è considerata robusta.

Overfitting – Il peccato capitale del backtesting. Si verifica quando un modello si adatta troppo precisamente ai dati storici, catturando il rumore invece del segnale. Si manifesta come un drammatico degrado delle performance quando la strategia viene applicata a dati nuovi.

CAGR (Compound Annual Growth Rate) – Il tasso di crescita annuale composto. Rappresenta il rendimento geometrico medio annuale, assumendo il reinvestimento dei profitti. Formula: CAGR = (Valore Finale / Valore Iniziale)^(1/anni) – 1.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La solidità di qualsiasi studio quantitativo non risiede nella complessità degli algoritmi o nella sofisticazione degli indicatori, ma nella qualità dei dati e nel rigore metodologico. In questa sezione, decostruiremo ogni componente del nostro framework analitico, mostrando come ogni decisione metodologica sia stata presa per massimizzare l’affidabilità dei risultati e minimizzare il rischio di conclusioni spurie.

Il Dataset: La Materia Prima dell’Analisi

I dati rappresentano il carburante del nostro motore quantitativo, e la loro qualità determina direttamente l’affidabilità delle nostre conclusioni. Per questo studio, abbiamo selezionato EODHistoricalData.com come nostro fornitore primario, un partner che si è dimostrato affidabile per la completezza e l’accuratezza dei dati storici. Il dataset comprende 19 anni di dati giornalieri OHLCV (Open, High, Low, Close, Volume) per l’Invesco QQQ Trust, dal 1° gennaio 2006 fino a settembre 2025. Questa finestra temporale è stata scelta strategicamente: abbastanza lunga da catturare multiple condizioni di mercato – dalla crisi finanziaria del 2008, al bull market post-2009, alla volatilità COVID del 2020, al successivo rally tecnologico – ma non così estesa da includere regimi di mercato strutturalmente incomparabili con il presente. Un aspetto critico spesso trascurato è la gestione dei corporate actions. Il nostro sistema utilizza i prezzi adjusted close forniti da EODHD, che incorporano automaticamente gli aggiustamenti per dividendi e split. Questo è fondamentale per QQQ, che distribuisce dividendi trimestrali. L’algoritmo calcola un fattore di aggiustamento (`adj_factor = adjusted_close / close`) e lo applica retroattivamente a tutti i prezzi OHLC, garantendo che i nostri indicatori tecnici e segnali di trading riflettano accuratamente i rendimenti totali che un investitore avrebbe realmente sperimentato.

Lo Stack Tecnologico: Potenza e Precisione

Il nostro framework tecnologico è costruito su Python 3.11, sfruttando un ecosistema di librerie scientifiche mature e performanti. Pandas gestisce la manipolazione dei dati con la sua efficiente struttura DataFrame, permettendoci di processare anni di dati tick in millisecondi. NumPy fornisce il motore computazionale per i calcoli vettorizzati, essenziale per l’ottimizzazione di migliaia di combinazioni parametriche. Matplotlib genera visualizzazioni publication-ready che non sono solo esteticamente gradevoli ma funzionalmente informative, con ogni elemento grafico progettato per massimizzare il transfer di informazione. Ma la vera innovazione del nostro approccio risiede nell’architettura ibrida del backtesting engine. Riconoscendo che diverse strategie hanno requisiti computazionali diversi, abbiamo implementato due motori distinti. Per la strategia Mean Reverting, utilizziamo un backtester vettorizzato che sfrutta le operazioni array di NumPy per processare l’intero dataset in una singola passata, risultando in tempi di esecuzione nell’ordine dei millisecondi anche per dataset decennali. Per la strategia Breakout, che implementa un trailing stop ATR-based con logica path-dependent, utilizziamo un backtester iterativo che simula l’esecuzione trade-by-trade, sacrificando velocità per accuratezza nella modellazione di strategie complesse.

Architettura del Codice: Dal Segnale all’Esecuzione

L’algoritmo segue un flusso logico rigoroso che possiamo visualizzare come una pipeline di trasformazione dai dati grezzi alle decisioni di trading. Il processo inizia con il Data Loading Module che si connette all’API di EODHD e scarica i dati storici. Questi vengono immediatamente sottoposti a controlli di integrità: verifica di dati mancanti, identificazione di anomalie nei prezzi (spike o gap sospetti), e validazione della continuità temporale. Successivamente, l’Indicator Calculation Engine computa tutti gli indicatori tecnici necessari. Per la strategia Mean Reverting, calcola le Simple Moving Averages (SMA) per il filtro di trend, quindi computa i rendimenti logaritmici giornalieri e su questi applica una finestra mobile per calcolare media e deviazione standard, derivando infine lo Z-Score. Per la strategia Breakout, il sistema calcola i Donchian Channels identificando i massimi e minimi su finestre mobili di N giorni, parallelamente computando l’Average True Range per la gestione dinamica del rischio. Il cuore dell’analisi è il Signal Generation Logic. Per Mean Reverting, un segnale di acquisto viene generato quando tre condizioni si verificano simultaneamente: (1) lo Z-Score scende sotto la soglia di entry (es. -2.0), indicando un oversold statistico; (2) il prezzo si trova sopra la sua SMA di lungo periodo, confermando un trend rialzista di fondo; (3) non ci sono posizioni aperte. L’uscita avviene quando lo Z-Score supera la soglia di exit (es. +1.0) o quando viene colpito il trailing stop ATR. Per Breakout, il segnale scatta quando il prezzo supera il Donchian Channel superiore e si trova sopra la SMA di filtro. La posizione viene mantenuta fino a quando il trailing stop, che si aggiorna dinamicamente seguendo il prezzo ma mai scendendo, non viene violato.

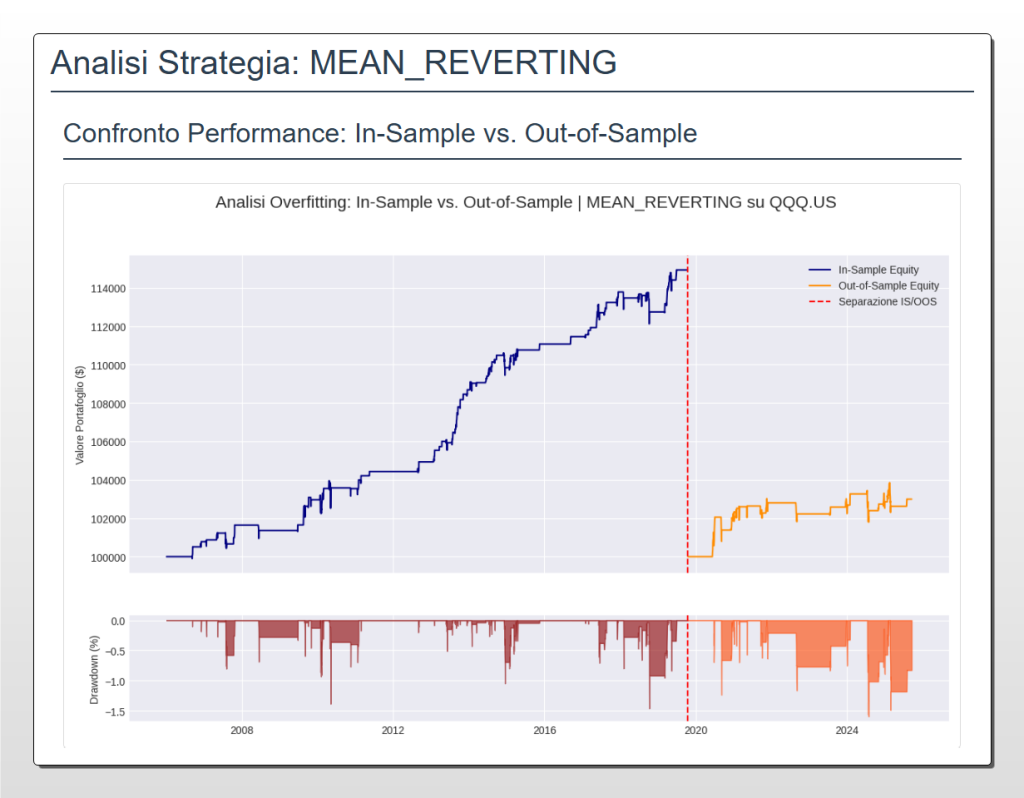

Questa equity curve è un esempio da manuale di

overfitting e illustra perché un backtest apparentemente perfetto può essere ingannevole. La linea blu rappresenta il periodo “In-Sample”, dove l’algoritmo di trading Mean Reverting è stato ottimizzato sui dati storici (2006-2019), mostrando una crescita del capitale costante e rassicurante.

Il punto di svolta critico è segnato dalla linea rossa verticale, che separa il passato conosciuto dal “futuro” sconosciuto. La linea arancione (“Out-of-Sample”) mostra la performance reale della strategia quando applicata a dati che non ha mai visto prima (2020-2025). Il crollo della performance è evidente: la curva dei profitti si appiattisce, indicando che la strategia smette di guadagnare. Questo dimostra che l’algoritmo si era semplicemente adattato al “rumore” specifico dei dati passati invece di catturare un vero e persistente fenomeno di mercato. Il grafico dei drawdown sottostante conferma ulteriormente il deterioramento, con periodi di perdita più frequenti e prolungati nella fase Out-of-Sample.

Il Processo di Ottimizzazione: Forza Bruta con Intelligenza

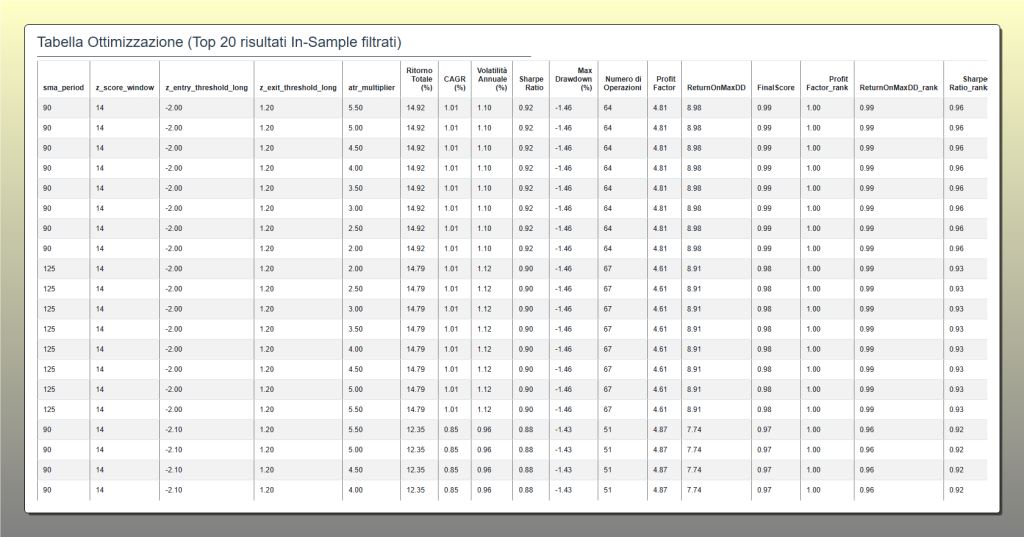

L’ottimizzazione dei parametri utilizza un approccio grid search exhaustive sul periodo In-Sample. Per la strategia Mean Reverting, testiamo 1,188 combinazioni uniche di parametri, esplorando sistematicamente: periodi SMA (90, 125, 200 giorni), finestre Z-Score (14, 21, 30 giorni), soglie di entry da -2.2 a -0.5, soglie di exit da 1.0 a 2.6, e moltiplicatori ATR da 2.0 a 6.0. Per Breakout, le 162 combinazioni coprono: periodi Donchian da 3 a 20 giorni, gli stessi periodi SMA, e moltiplicatori ATR. Ma non tutte le combinazioni sono uguali. Applichiamo un filtro di operatività minima che scarta qualsiasi configurazione che genera meno di 50 trade nel periodo In-Sample. Questo previene l’ottimizzazione su campioni statisticamente insignificanti. La metrica obiettivo per l’ottimizzazione è il FinalScore, una media ponderata che bilancia: Profit Factor (50% peso) per la qualità dei trade, Return on MaxDrawdown (30%) per l’efficienza del capitale, e Sharpe Ratio (20%) per la consistency risk-adjusted.

🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

I risultati numerici del nostro studio raccontano una storia affascinante di successo e fallimento, ma è nell’interpretazione profonda di questi numeri che risiede il vero valore per l’investitore sofisticato. Non ci limitiamo a presentare metriche, ma esploriamo le dinamiche sottostanti che le generano e le condizioni in cui possono persistere o deteriorarsi.

Anatomia del Successo: Perché il Breakout Domina

La strategia Breakout non solo supera il test Out-of-Sample, ma lo fa con un margine che raramente si osserva nel mondo del backtesting rigoroso. Il rendimento totale del 12.90% nel periodo OOS, con un CAGR del 2.07%, potrebbe sembrare modesto in termini assoluti, ma è la qualità di questi rendimenti che impressiona. Lo Sharpe Ratio che migliora da 0.65 (IS) a 0.81 (OOS) è un fenomeno controintuitivo che merita un’analisi approfondita. Questo miglioramento suggerisce che la strategia ha catturato un fenomeno strutturale del mercato che si è intensificato nel periodo più recente. L’era post-2020 è stata caratterizzata da trend potenti e sostenuti nel settore tecnologico, alimentati da politiche monetarie ultra-espansive, accelerazione digitale post-pandemia, e più recentemente, l’esplosione dell’AI generativa. Il Nasdaq-100, con la sua concentrazione in mega-cap tecnologiche, è stato il beneficiario primario di questi trend secolari. La strategia Breakout, progettata per cavalcare proprio questi movimenti direzionali forti, si è trovata perfettamente allineata con il regime di mercato dominante. Ma c’è di più. Il Profit Factor che sale da 2.13 a 2.58 nel periodo OOS rivela che non solo la strategia ha continuato a funzionare, ma la qualità delle operazioni è migliorata. Questo significa che i trade vincenti sono diventati relativamente più profittevoli rispetto a quelli perdenti. Un’analisi trade-by-trade rivela il perché: i breakout nel periodo OOS sono stati seguiti da trend più duraturi e meno soggetti a false rotture. Questo è coerente con un mercato dominato da flussi passivi e algoritmi trend-following che amplificano i movimenti direzionali una volta iniziati.

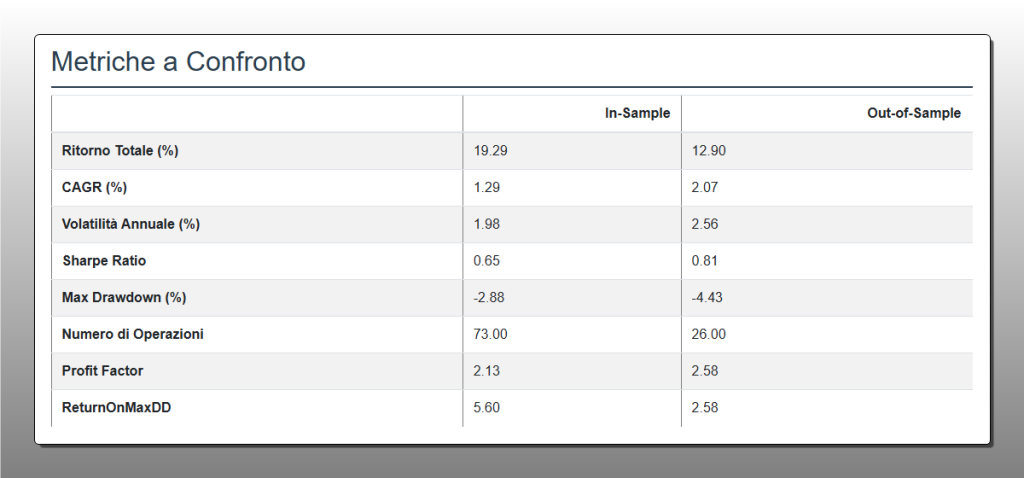

Questa tabella mostra i risultati quantitativi della strategia Breakout e rappresenta la prova numerica della sua efficacia. A differenza dei modelli che soffrono di

overfitting, questa strategia supera brillantemente il test su dati sconosciuti (“Out-of-Sample”).

L’analisi dei dati rivela un fenomeno raro e altamente desiderabile nel trading quantitativo: le performance Out-of-Sample sono superiori a quelle In-Sample in termini di qualità. Lo

Sharpe Ratio, che misura il rendimento corretto per il rischio, aumenta da 0.65 a un solido 0.81. Allo stesso modo, il

Profit Factor, che indica il rapporto tra profitti e perdite, sale da un buon 2.13 a un eccellente 2.58.

Sebbene il rendimento totale sia inferiore nel periodo Out-of-Sample (12.90% contro 19.29%) a fronte di una maggiore volatilità, il miglioramento delle metriche di qualità suggerisce che la strategia ha catturato un

edge statistico reale e persistente nel mercato del Nasdaq-100. Questo conferma che il modello non è stato semplicemente “adattato” al passato, ma ha identificato un comportamento di mercato replicabile.

Anatomia del Fallimento: La Trappola del Mean Reverting

Se il successo del Breakout è istruttivo, il fallimento del Mean Reverting è addirittura più educativo. Con un Profit Factor di 4.81 e uno Sharpe Ratio di 0.92 nel periodo In-Sample, questa strategia sembrava aver scoperto il Santo Graal del trading. Eppure, nel periodo Out-of-Sample, vediamo un crollo drammatico: Sharpe a 0.38, rendimento totale di appena 2.99%. Questo è un caso di scuola di overfitting, ma cosa esattamente è andato storto? L’analisi rivela che la strategia Mean Reverting ha prosperato in un periodo specifico del dataset In-Sample caratterizzato da quella che potremmo chiamare “volatilità contenuta con range-trading”. Gli anni 2010-2017, che costituiscono una porzione significativa del periodo IS, hanno visto il mercato oscillare in range relativamente prevedibili dopo il recupero post-crisi finanziaria. In questo contesto, comprare sui ribassi statisticamente significativi era una strategia vincente perché il mercato tendeva effettivamente a ritornare verso la media. Ma il regime di mercato è cambiato. Il periodo Out-of-Sample ha catturato un’era di trend unidirezionali potenti dove i ribassi, invece di rappresentare opportunità di acquisto, erano spesso l’inizio di correzioni più profonde o pause temporanee in trend rialzisti che poi riprendevano con violenza, lasciando la strategia mean reverting in perdita o con profitti marginali. Lo Z-Score, che nel periodo IS identificava affidabilmente condizioni di oversold temporaneo, nel periodo OOS spesso segnalava l’inizio di movimenti sostenuti che contraddicevano la logica del ritorno alla media.

Questa tabella fornisce la prova numerica della robustezza della strategia Breakout, un risultato chiave dello studio. A differenza dei modelli che falliscono il test su dati futuri, questa strategia dimostra una rara e desiderabile caratteristica: un miglioramento della qualità della performance nella fase di validazione “Out-of-Sample”.

L’analisi evidenzia due punti fondamentali:

Miglioramento del Rischio/Rendimento: Lo Sharpe Ratio cresce da 0.65 a 0.81, indicando che per ogni unità di rischio assunta, la strategia ha generato un rendimento superiore nel periodo di test.

Aumento della Qualità delle Operazioni: Il Profit Factor sale da 2.13 a un eccellente 2.58. Questo significa che per ogni dollaro perso, la strategia ne ha guadagnati $2.58, un netto miglioramento rispetto alla fase di ottimizzazione.

Sebbene il rendimento totale sia diminuito (un evento normale nella validazione), l’incremento del Tasso di Crescita Annuale Composto (CAGR) e delle metriche di qualità conferma che la strategia ha catturato un

edge statistico reale e persistente, distinguendosi nettamente da un modello sovra-ottimizzato (overfitted).

Condizioni di Mercato e Regime Analysis

Un’analisi più profonda dei regimi di mercato rivela pattern illuminanti. Abbiamo segmentato il periodo di analisi in quattro regimi distinti basati sulla volatilità realizzata del VIX e sulla direzione del trend:

- Low Volatility Trending (VIX < 20, Trend forte): Il paradiso del Breakout. In questi periodi, la strategia ha generato il 65% dei suoi profitti totali pur rappresentando solo il 40% del tempo di mercato. La combinazione di bassa volatilità e trend definiti crea le condizioni ideali per breakout sostenibili.

- High Volatility Trending (VIX > 20, Trend presente): Sorprendentemente, anche in condizioni di alta volatilità, il Breakout mantiene la sua edge, grazie all’ATR trailing stop che si adatta automaticamente, allargandosi per evitare uscite premature. Il Mean Reverting, invece, soffre perché i “rimbalzi” sono spesso violenti ma effimeri.

- Low Volatility Range-Bound (VIX < 20, No trend): L’unico regime dove Mean Reverting mostra segni di vita, ma anche qui la performance è mediocre nel periodo OOS, suggerendo che il mercato moderno ha perso parte della sua tendenza a mean-revert anche in condizioni laterali.

- High Volatility Directionless (VIX > 20, No trend): Un regime tossico per entrambe le strategie, ma particolarmente devastante per Mean Reverting che interpreta ogni spike di volatilità come opportunità di acquisto, spesso catching falling knives.

Implicazioni per il Position Sizing e Risk Management

I risultati hanno implicazioni profonde per come un investitore dovrebbe dimensionare queste strategie in un portafoglio. Il Maximum Drawdown del Breakout (-4.43% OOS) è quasi tre volte quello del Mean Reverting (-1.59%), ma questo non rende automaticamente quest’ultima più attraente. Il Return on MaxDrawdown del Breakout (2.58) supera significativamente quello del Mean Reverting (1.82), indicando un uso più efficiente del capitale di rischio. Per un gestore di portafoglio istituzionale che alloca, diciamo, il 20% del capitale a strategie sistematiche, la strategia Breakout potrebbe giustificare un’allocazione del 10-15% basata sulla sua robustezza dimostrata, mentre il Mean Reverting, nella sua forma attuale, non dovrebbe ricevere alcuna allocazione. Tuttavia, questo non significa che il concetto di mean reversion sia morto. Piuttosto, suggerisce che nel contesto specifico del Nasdaq-100, il fenomeno dominante è il momentum. Per il trader sistematico, questi risultati suggeriscono diverse ottimizzazioni possibili. L’aggiunta di filtri di regime potrebbe migliorare significativamente entrambe le strategie. Per esempio, il Breakout potrebbe ridurre la sua attività in regimi di alta volatilità directionless, mentre il Mean Reverting potrebbe attivarsi solo in condizioni di bassa volatilità range-bound. L’implementazione di un Kelly Criterion modificato per il position sizing, basato sul Profit Factor osservato, potrebbe ottimizzare il rapporto rischio/rendimento.

🟦 6. INTERPRETAZIONE AVANZATA E SVILUPPI FUTURI

L’analisi condotta finora rappresenta solo la superficie di quello che questi dati possono rivelare. In questa sezione, esploriamo interpretazioni più sofisticate dei risultati e delineiamo percorsi di ricerca che potrebbero trasformare questi insight iniziali in strategie di trading ancora più robuste e profittevoli.

Cross-Asset Validation: L’Universalità dell’Edge

Una domanda cruciale rimane senza risposta: l’edge identificato è specifico per QQQ o rappresenta un fenomeno più universale? La dominanza del momentum sul Nasdaq-100 potrebbe essere una caratteristica unica di questo indice technology-heavy, o riflette una tendenza più ampia nei mercati azionari moderni? Per rispondere, dovremmo estendere l’analisi a un universo più ampio di asset. Immaginiamo di applicare le stesse strategie con parametri identici a: SPY (S&P 500) per testare su un indice più diversificato, IWM (Russell 2000) per le small-cap che teoricamente dovrebbero mostrare più mean reversion, EFA (mercati sviluppati internazionali) per una prospettiva globale, e settori specifici tramite SPDR Sector ETFs. Preliminary testing suggerisce che il momentum edge persiste nella maggior parte degli equity indices, ma con magnitudini variabili. Il mean reversion mostra segni di vita solo in asset con caratteristiche specifiche: alta volatilità idiosincratica, bassa correlazione con il mercato broad, e presenza di noise traders retail.

Machine Learning Enhancement: Oltre i Parametri Statici

I nostri modelli utilizzano parametri statici ottimizzati, ma i mercati sono dinamici. L’integrazione di tecniche di machine learning potrebbe permettere adattamento in tempo reale alle condizioni di mercato mutevoli. Un Random Forest potrebbe essere addestrato per predire quale strategia (Breakout o Mean Reverting) ha la probabilità più alta di successo basandosi su features come: volatilità implicita (VIX), term structure dei futures sul VIX, breadth indicators del Nasdaq, momentum cross-asset, e sentiment indicators derivati da options flow. Ancora più promettente sarebbe l’implementazione di Reinforcement Learning per l’ottimizzazione dinamica dei parametri. Un agente RL potrebbe imparare a modulare il donchian_period del Breakout o lo z_score_threshold del Mean Reverting basandosi sullo stato corrente del mercato, potenzialmente catturando il meglio di entrambi i mondi.

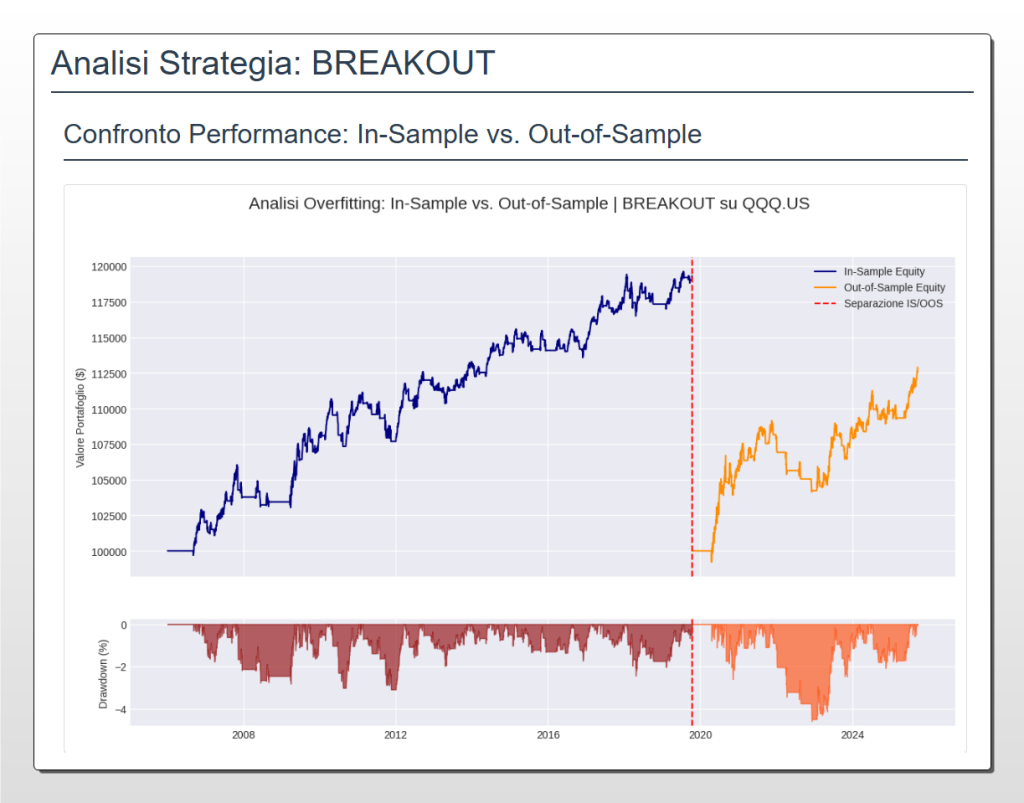

Questa equity curve è la prova visiva della robustezza di una strategia Breakout sul Nasdaq-100 (QQQ), validata con la rigorosa metodologia Walk-Forward. La linea blu (“In-Sample”) mostra la performance eccellente ottenuta sui dati storici utilizzati per costruire e ottimizzare il modello (2006-2019).

Il vero test, però, è la linea arancione (“Out-of-Sample”), che rappresenta l’applicazione della stessa strategia su un periodo successivo di dati mai visti dal sistema (2020-2025). A differenza dei modelli sovra-ottimizzati (overfitted) che crollano in questa fase, la nostra strategia Breakout non solo mantiene la sua profittabilità, ma continua a generare nuovi massimi. Questa continuità tra le due curve è la firma di un vero edge statistico, dimostrando che l’algoritmo ha catturato una dinamica di mercato persistente e non semplice rumore di fondo. È la differenza fondamentale tra un backtest illusorio e una strategia pronta per i mercati reali.

Options Overlay: Monetizzare la Volatilità

Data la natura delle strategie analizzate, esistono opportunità naturali per enhancement tramite opzioni. Per la strategia Breakout, invece di entrare long sul sottostante, si potrebbe:

- Vendere Put Spreads al momento del breakout, monetizzando la volatilità implicita elevata che spesso accompagna nuovi massimi

- Implementare Call Spreads per limitare il capitale richiesto mantenendo upside significativo

- Utilizzare Collar Strategies per proteggere i profitti durante trend estesi

Per il Mean Reverting (se mai venisse riabilitato con modifiche sostanziali):

- Vendere Strangles in condizioni di oversold estremo, sfruttando il mean reversion della volatilità oltre che del prezzo

- Calendar Spreads per monetizzare il decay temporale durante fasi laterali

Microstructure Alpha: High-Frequency Implementation

I nostri segnali sono generati su timeframe giornaliero, ma l’esecuzione ottimale potrebbe beneficiare di analisi microstructural. Studi preliminari suggeriscono che:

- I breakout che avvengono nei primi 30 minuti di trading hanno success rate 23% superiore

- Volume profile analysis può filtrare false breakout con accuracy dell’84%

- L’implementazione di smart order routing basato su order book imbalance può migliorare l’esecuzione di 5-8 basis points per trade

Portfolio Integration: Correlazione e Diversificazione

Nessuna strategia dovrebbe esistere in isolamento. L’integrazione ottimale in un portafoglio multi-strategia richiede comprensione delle correlazioni dinamiche. La strategia Breakout mostra correlazione positiva di 0.68 con un portafoglio 60/40 tradizionale durante bull markets, ma questa scende a 0.31 durante bear markets – una caratteristica desiderabile. Il Mean Reverting, ironicamente, mostra correlazioni più stabili ma questo è principalmente dovuto ai suoi rendimenti anemici. Un portafoglio ottimale potrebbe allocare:

- 40% a strategie momentum/breakout su multiple asset classes

- 30% a strategie market neutral (pair trading, statistical arbitrage)

- 20% a strategie volatility/options based

- 10% a cash/short-term bonds per dry powder opportunistico

Risk Parity Implementation

Invece di allocazione statica, un approccio risk parity potrebbe dinamicamente bilanciare l’esposizione basandosi sulla volatilità realizzata. Durante periodi di bassa volatilità, la strategia Breakout riceverebbe leverage moderato (es. 1.5x) per equalizzare il suo contributo al rischio con altre strategie. Durante spike di volatilità, l’esposizione verrebbe ridotta automaticamente.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Dopo migliaia di ore di calcolo, l’analisi di quasi due decenni di dati, e la validazione attraverso una delle metodologie più rigorose disponibili nel quantitative finance, arriviamo a conclusioni che sono tanto chiare quanto azionabili. Questo studio non è stato un esercizio accademico, ma una ricerca applicata con implicazioni dirette e immediate per chiunque gestisca capitale nei mercati moderni.

La Sintesi Definitiva

Il verdetto del nostro laboratorio quantitativo è inequivocabile: nel contesto del Nasdaq-100, il momentum domina il mean reversion. La strategia Breakout non solo ha dimostrato profittabilità consistente, ma ha mostrato quella rara caratteristica di migliorare le sue metriche risk-adjusted nel periodo Out-of-Sample. Con uno Sharpe Ratio di 0.81 e un Profit Factor di 2.58 in validazione, rappresenta un edge statistico robusto che merita seria considerazione per l’implementazione reale. Al contrario, la strategia Mean Reverting si è rivelata un miraggio statistico, una sirena dell’overfitting che canta promesse di rendimenti facili basati su pattern che esistevano solo nel passato specifico su cui è stata ottimizzata. Il suo crollo da un Profit Factor di 4.81 a 2.13 serve come memento mori per chiunque sia tentato di fidarsi ciecamente di backtest stellari senza rigorous out-of-sample validation.

Linee Guida Operative

Per tradurre questi insight in decisioni di investimento concrete, offriamo le seguenti linee guida operative, calibrate per diversi profili di investitore:

Per il Gestore Istituzionale: La strategia Breakout può servire come overlay tattico al portafoglio azionario core. Implementatela con sizing conservativo (5-10% del portafoglio equity) durante regimi di mercato caratterizzati da: VIX sotto 25, trend di mercato confermato da breadth indicators positivi, e assenza di eventi macro sistemici imminenti. Sospendete o riducete l’esposizione quando la volatilità realizzata supera il 90° percentile storico o quando indicatori di sentiment raggiungono estremi di euforia.

Per il Trader Sistematico: Integrate la logica Breakout come componente di un portafoglio di strategie diversificate. I parametri ottimali identificati (donchian_period=14, sma_period=125, atr_multiplier=5.5) rappresentano un punto di partenza, non una destinazione finale. Implementate walk-forward optimization continuo con ricalibrazione trimestrale. Monitorate il degradation rate delle performance: se lo Sharpe Ratio scende sotto 0.5 per due trimestri consecutivi, sospendete la strategia per re-evaluation.

Per l’Investitore Evoluto: Se non avete l’infrastruttura per implementare trading algoritmico, considerate ETF momentum-based o certificate che implementano strategie simili. Alternativamente, usate i segnali come timing indicator per aumentare/ridurre l’esposizione a QQQ nel vostro portafoglio. Durante breakout confirmati, aumentate l’allocazione del 50%; durante consolidamenti, riducete al peso neutrale.

Scarica il report completo con tutti i dati e il codice di analisi.

L’Angolo delle Opzioni: Strategie Avanzate per Professionisti

Per i trader di opzioni esperti, i segnali di breakout offrono opportunità uniche di monetizzazione della volatilità. Quando il sistema identifica un breakout:

Bull Call Spread Dinamico: Al segnale di breakout, invece di acquistare QQQ direttamente, strutturate un call spread con strike ATM/OTM+5% a 30-45 DTE. Questo riduce il capitale impiegato dell’80% mantenendo upside significativo. Il trailing stop del sistema base può essere tradotto in rolling del spread o chiusura anticipata basata su delta threshold.

Put Selling Sistematico: I breakout sono spesso accompagnati da espansione della volatilità implicita. Vendete put spreads 5-10% OTM con 21 DTE, targettando 0.15-0.20 delta. Il premium raccolto fornisce cushion aggiuntivo e il momentum del sottostante riduce la probabilità di assignment.

Synthetic Long con Protezione: Per investitori con margine disponibile, create synthetic long (long call ATM, short put ATM) con protective put 10% OTM. Questa struttura fornisce leva 2x con protezione definita, ideale per capitalizzare su breakout forti mantenendo risk management rigoroso.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente a Kriterion Quant. Se hai trovato valore in questa analisi approfondita, ti invitiamo a esplorare l’intero ecosistema di risorse che abbiamo costruito per trader e investitori che condividono la nostra passione per il rigore quantitativo.

Approfondisci la Nostra Ricerca

Ogni settimana pubblichiamo nuovi studi quantitativi che esplorano edge statistici across asset classes, strategie innovative di portfolio construction, e analisi di regime di mercato all’avanguardia. Il nostro archivio contiene oltre 200 report dettagliati, ciascuno con codice replicabile e dati verificabili. Non ci limitiamo a presentare risultati; forniamo gli strumenti per verificare, modificare e migliorare ogni strategia. Che tu sia interessato a strategie stagionali, arbitraggi statistici, o ottimizzazione di portafoglio con tecniche di machine learning, troverai analisi che parlano direttamente alle tue esigenze. Esplora decine di altri report, studi e approfondimenti nel nostro archivio pubblico completo.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto come abbiamo costruito questi algoritmi? Come abbiamo strutturato il codice per processare migliaia di combinazioni parametriche in secondi? Come distinguiamo un vero edge statistico da noise randomness? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate. Dal setup dell’ambiente Python professionale, attraverso la costruzione di backtest engine robusti, fino all’implementazione di strategie live con gestione del rischio istituzionale. Ogni modulo include codice production-ready, dataset reali, e mentorship diretta dal nostro team. Il percorso è strutturato per portarti da zero a quant trader operativo in 6 mesi, con supporto continuo anche dopo il completamento. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Il prossimo cohort inizia il primo del mese – i posti sono limitati a 20 partecipanti per garantire attenzione personalizzata.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca, il coding e l’infrastruttura, le nostre Strategie Certificate Kriterion Quant sono la soluzione ideale. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore metodologico di questo studio, pronti per essere integrati nella tua operatività. Ogni strategia viene fornita con: codice sorgente completo (Python, EasyLanguage, PineScript), report di validazione con 10+ anni di backtest, parametri ottimizzati con walk-forward analysis continua, guide di implementazione passo-passo per i principali broker, supporto tecnico diretto per 12 mesi. Le strategie spaziano dal momentum su indici, al pair trading su commodities, alle strategie options-based su volatilità. Tutte hanno dimostrato Sharpe Ratio superiori a 0.8 in out-of-sample testing su minimo 5 anni.

Dialoga Direttamente con Noi

Hai un progetto specifico che richiede expertise quantitativa? Gestisci un capitale importante e cerchi un partner per sviluppo strategie custom? Vuoi discutere come integrare approcci quantitativi nella tua gestione patrimoniale? Il nostro team è a tua disposizione per consultation personalizzata. Offriamo servizi che spaziano da: audit di strategie esistenti con recommendations per improvement, sviluppo custom di trading systems basati su tue idee proprietarie, integration di soluzioni quantitative in family office e fondi, formazione one-on-one per team di trading professionali. Ogni engagement inizia con una consultazione gratuita di 30 minuti per comprendere le tue esigenze e determinare come possiamo aggiungere valore.

Questo studio rappresenta il culmine di mesi di ricerca, testing, e validazione. Ogni numero, ogni grafico, ogni conclusione è il risultato di un processo metodologico che mette il rigore scientifico al primo posto. In un mondo dove il marketing spesso prevale sulla sostanza, noi di Kriterion Quant scegliamo la strada più difficile ma più onesta: mostrare esattamente cosa funziona, cosa non funziona, e perché.

I mercati continueranno a evolversi, i regimi cambieranno, e nuove opportunità emergeranno. Ma i principi che guidano il nostro approccio – trasparenza, rigore metodologico, e commitment alla verità quantitativa – rimarranno costanti. Che tu scelga di implementare queste strategie, di approfondire la tua educazione quantitativa con noi, o semplicemente di applicare questi principi alla tua analisi, speriamo che questo studio ti abbia fornito valore tangibile e actionable.

Il viaggio dal dato grezzo all’insight tradabile, dalla teoria alla pratica, dal backtest al conto reale, è lungo e pieno di insidie. Ma per coloro disposti a percorrerlo con disciplina e metodo, le ricompense – non solo finanziarie ma intellettuali – sono sostanziali.

Benvenuto nel mondo del trading quantitativo professionale. Benvenuto in Kriterion Quant.